Inhaltsverzeichnis

- Zusammenfassung

- 1. Einleitung und Methoden

- 2. Die Transformation des Gesamtsystems

- 3. Sektorale Perspektive – Verkehr

- 4. Sektorale Perspektive – Gebäudewärme

- 5. Sektorale Perspektive – Industrie

- 6. Sektorale Perspektive – Energiewirtschaft

- 7. Infrastrukturbedarfe für die Energiewirtschaft

- 8. Sektorübergreifende Investitionseffekte, Kosten und fiskalische Bedarfe der Energiewende

- 9. Fazit – Politikimplikationen für eine kosteneffiziente Erreichung der Klimaneutralität

Zusammenfassung

Der Klimawandel schreitet voran.

Das Jahr 2024 hat zwei neue Rekorde aufgestellt: die globale Mitteltemperatur lag erstmals +1,5 °C über dem vorindustriellen Niveau (Copernicus Climate Change Service 2024) und die globalen CO2-Emissionen erreichten einen neuen Höchststand (Global Carbon Project 2024).

Die deutsche Energiewende zeigt deutliche Fortschritte. Deutschland hat seine Treibhausgas-Emissionen (THG-Emissionen) im Jahr 2024 gegenüber 1990 fast halbiert (Agora Energiewende 2025). Zudem stammten 2024 mehr als 60 % der öffentlichen Nettostromerzeugung aus erneuerbaren Quellen, und es wurde so wenig Strom aus Kohle erzeugt wie zuletzt in den 1950er Jahren (Burger 2025). Das liegt hauptsächlich am seit 2022 beschleunigten Ausbau der Solarenergie und dem laufenden Ausstieg aus der Kohleverstromung.

Gebäude, Verkehr und Industrie müssen jetzt schnell elektrifiziert und dekarbonisiert werden. Zum Erreichen des deutschen Emissionsminderungsziels für 2030 und der Klimaneutralität bis 2045 muss die weitgehende Elektrifizierung der Gebäudewärme sowie des Verkehrssektors gelingen und schließlich die Industrie nahezu CO2-neutral produzieren.

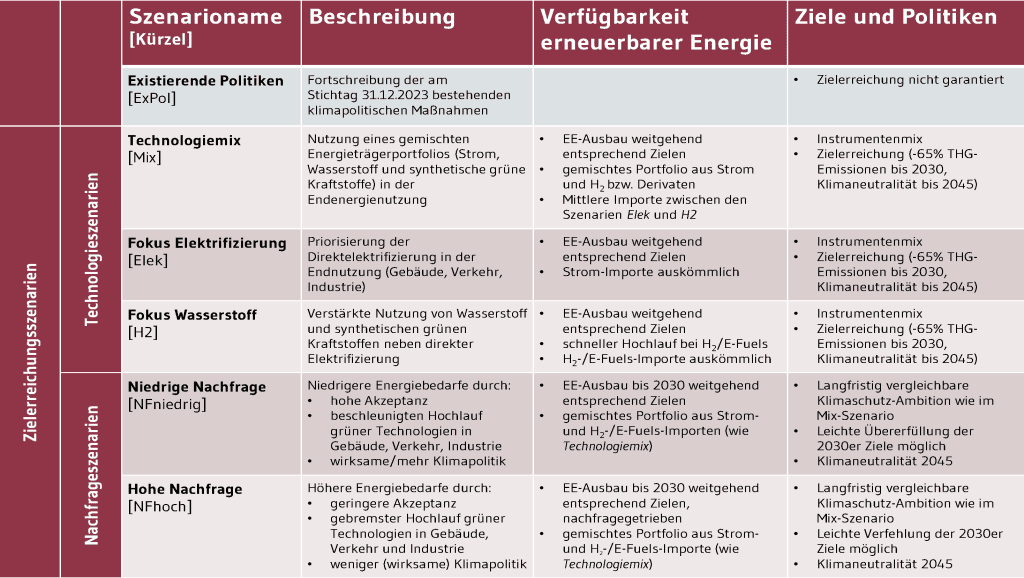

Der vorliegende Ariadne-Szenarienreport spannt den Optionenraum für die deutsche Energiewende auf. Dazu werden fünf Szenarien modelliert, die Klimaziele und Klimaneutralität erreichen: Drei Szenarien mit unterschiedlichem Technologiefokus (Fokus Strom, Fokus Wasserstoff, Technologiemix) illustrieren den Möglichkeitsraum zwischen direkter Elektrifizierung (direkter Nutzung von Strom) und indirekter Elektrifizierung (Nutzung von elektrolytischem Wasserstoff und Derivaten). Zwei Szenarien mit variierender Nachfrage (Niedrige Nachfrage und Hohe Nachfrage) zeigen, welche Effekte eine beschleunigte bezieungsweise schleppende Transformation der Endnutzungssektoren Gebäude, Industrie und Verkehr hat. Ein sechstes Szenario Existierende Politiken bildet nur bereits implementierte Klimapolitiken ab und zeigt, dass so das Ziel der Klimaneutralität 2045 verfehlt wird. Die Szenarien sind im Modellvergleich aus fünf Gesamtsystem- und Sektormodellen entstanden.

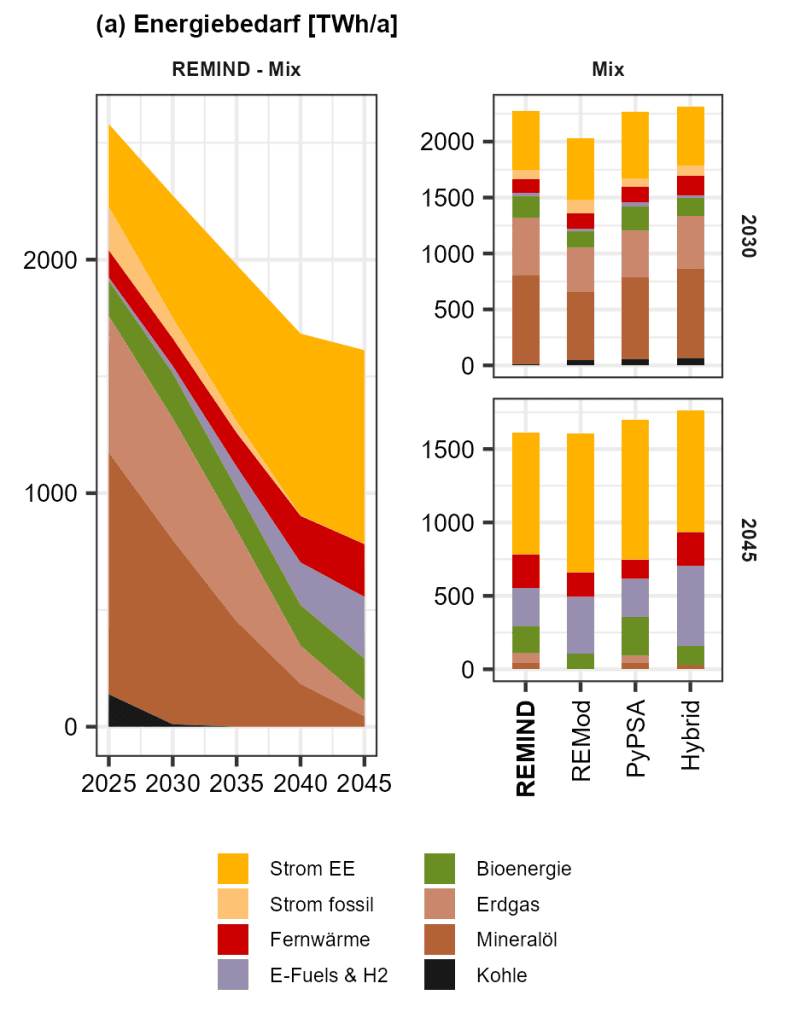

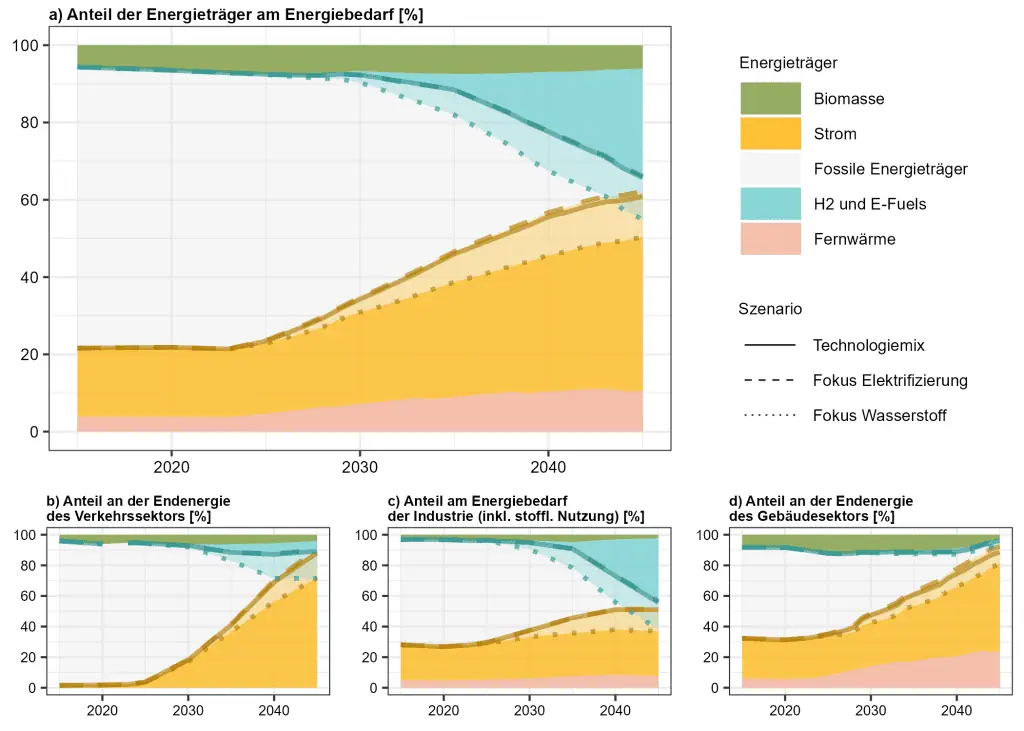

Abbildung Z.1: Gesamter Energiebedarf und Energiebedarf an Brennstoffen, Kraftstoffen und für stoffliche Nutzung, jeweils nach Energieträgern. (a) Energiebedarf nach Energieträgern (inklusive stofflichem Bedarf der Industrie und Bedarf für internationalen Flug- und Schiffsverkehr), (b) Energiebedarf an Brennstoffen, Kraftstoffen und für stoffliche Nutzung (in der Industrie und der Back-up-Stromerzeugung) nach Energieträger und Einsatz. Verkehr enthält auch den Energiebedarf des internationalen Flug- und Schiffsverkehrs. Quelle: eigene Darstellung

Z.1 Energiesystemtransformation

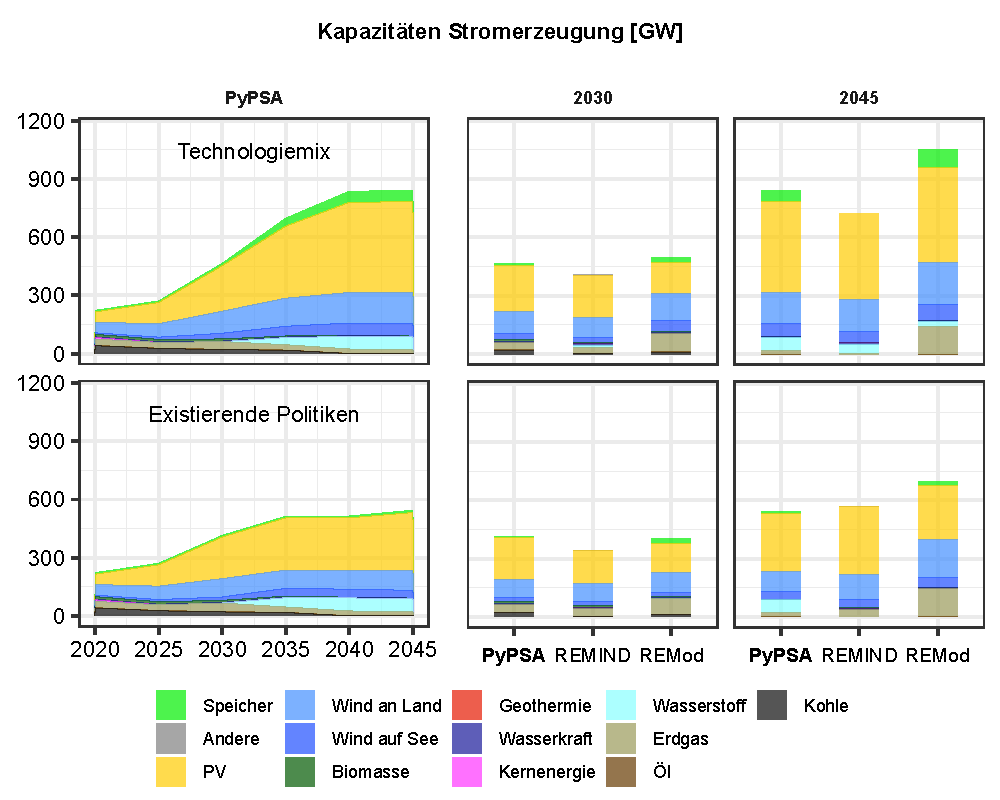

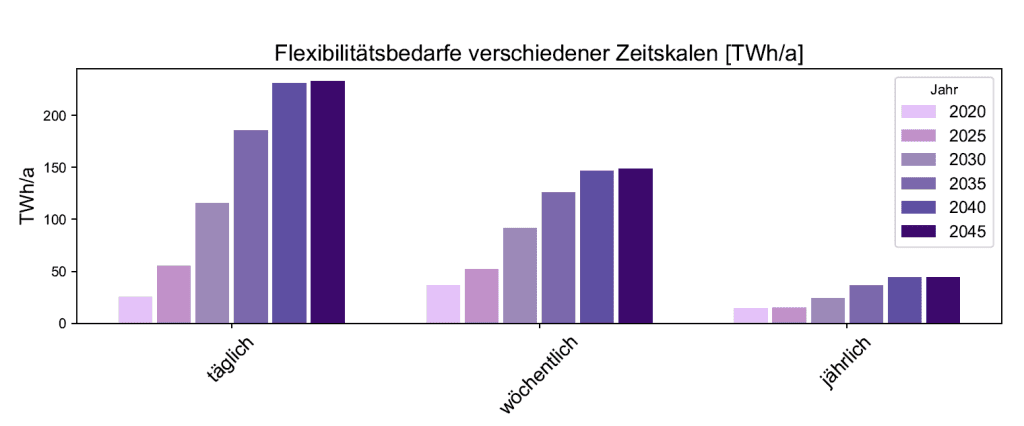

Die Stromerzeugung wird in allen Ziel-szenarien bis 2030 weitgehend und bis 2035 nahezu vollständig dekarbonisiert (Abbildung Z.1). Das erfordert den massiven Ausbau von erneuerbarer Stromerzeugung, Stromnetzen und Flexibilitätsoptionen (Speicher, Elektrolyse und intelligentes Lastmanagement durch E-Fahrzeuge, Wärmepumpen und Industrie).

Der Anteil von Wind- und Solarenergie am Strommix steigt auf 84–91 % in 2035 (Kapitel 2.2, Szenario Technologiemix). Insgesamt kommt es somit ungefähr zu einer Verdreifachung der Wind- und Solarstromerzeugung bis 2030 gegenüber 2020. Besonders Wind spielt hier wegen seines günstigen saisonalen Erzeugungsprofils eine wichtige Rolle.

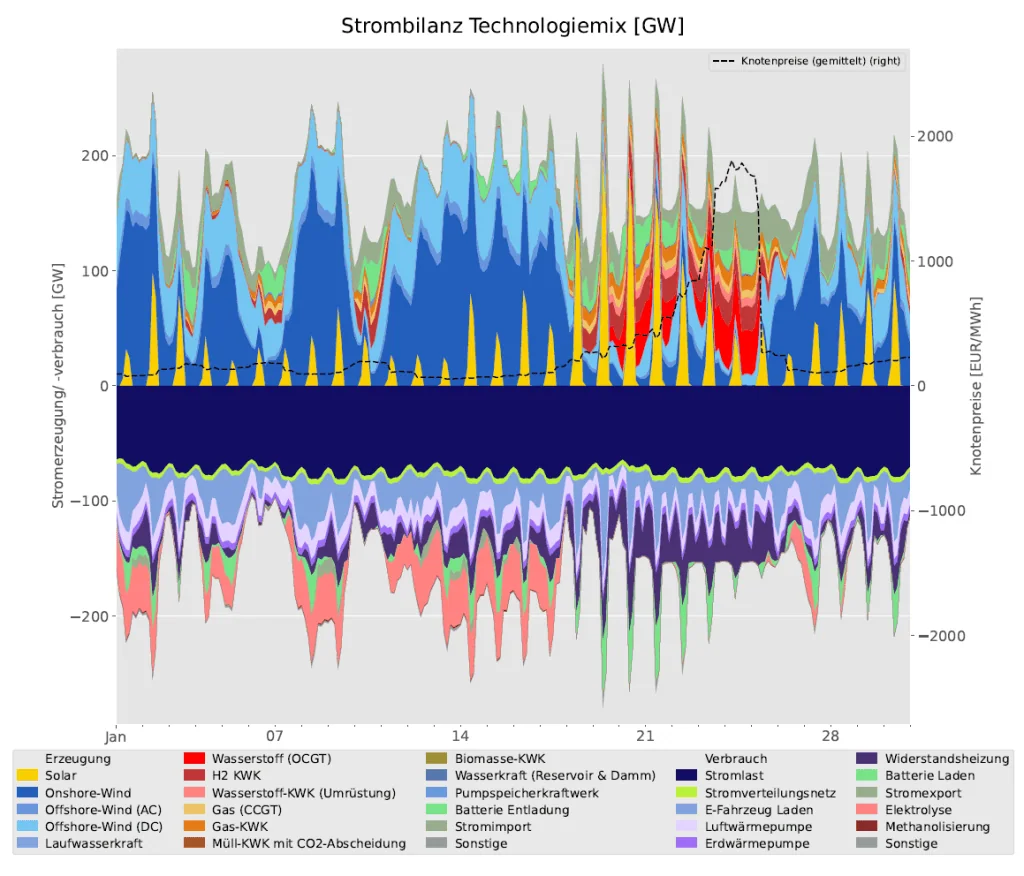

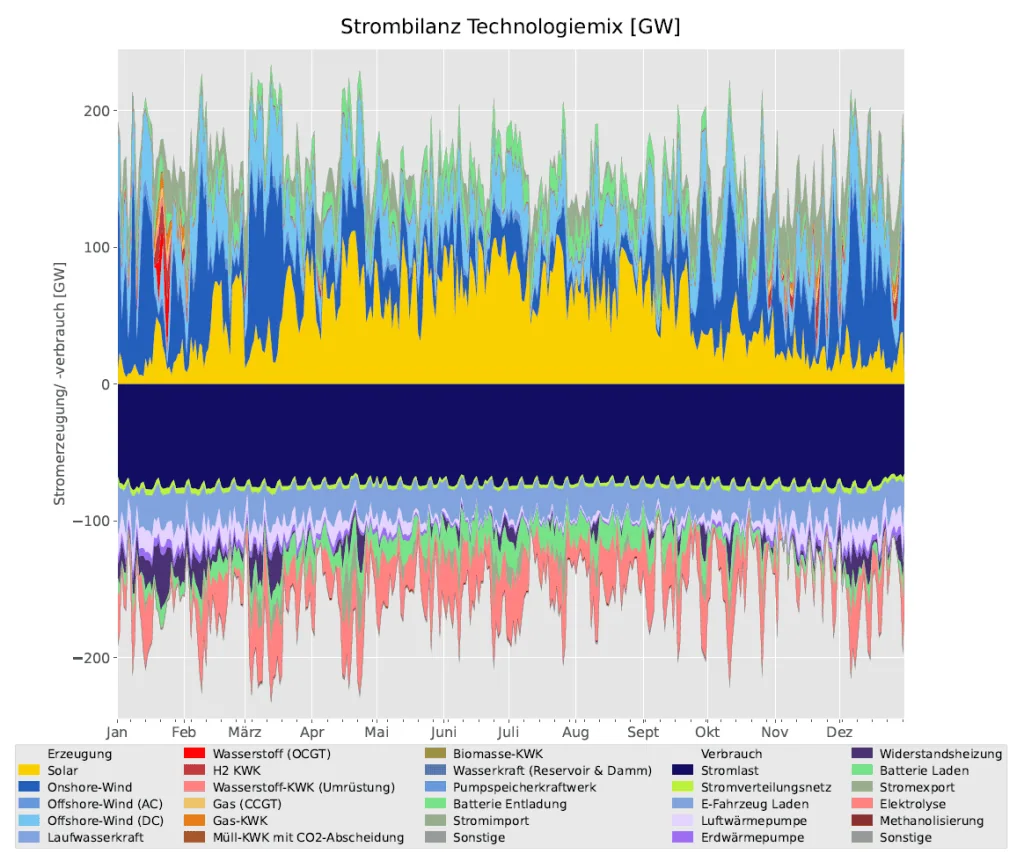

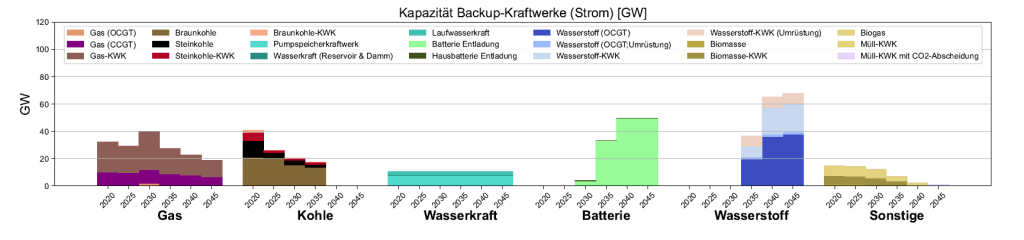

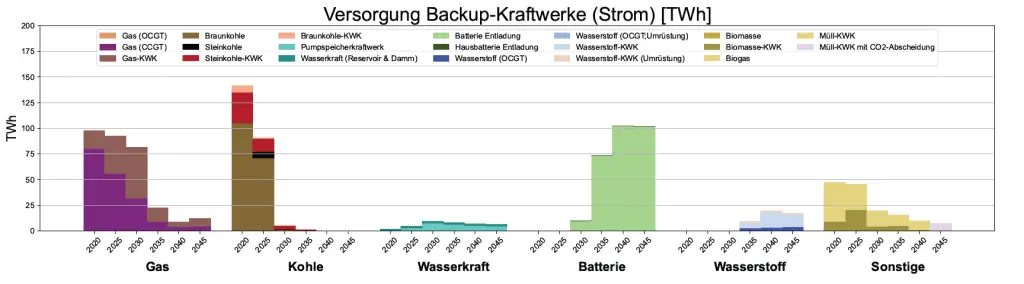

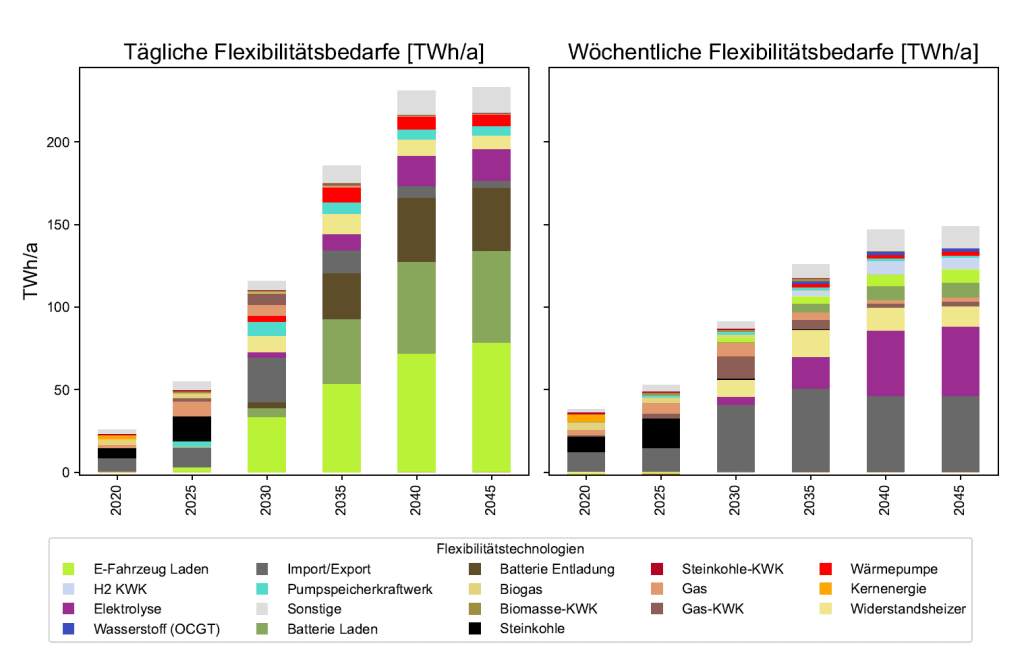

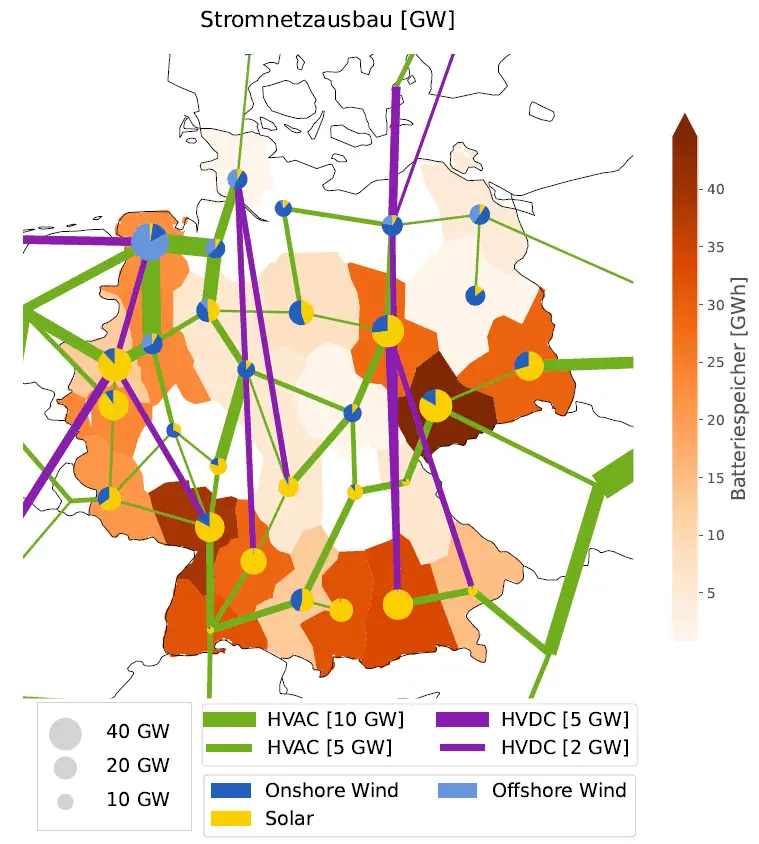

Mehr Flexibilität im Stromsystem ist eine wichtige Voraussetzung für mehr erneuerbare Stromerzeugung (Kapitel 6.1.3). Ein Großteil der Flexibilität (insbesondere über Zeiträume von Tagen und Wochen) wird durch Stromspeicher (vor allem stationäre Batteriespeicher, aber auch Pumpspeicherkraftwerke), das Laden batterieelektrischer Fahrzeuge und den Stromhandel mit europäischen Nachbarländern bereitgestellt. Die Entladekapazität von Stromspeichern steigt auf 50 GW bei 435 GWh Speicherkapazität im Jahr 2045. Flexible Nachfrage von Wärmepumpen und in der Industrie können ebenfalls einen kleinen Beitrag zur flexiblen Nachfrage leisten. Langfristige industrielle Flexibilitätskapazitäten über Zeiträume von 5–15 Minuten können 5–9 GW betragen (SynErgie 2024a). Backup-Kraftwerke im Umfang von 90 GW im Jahr 2045 machen ungefähr 5 % der Stromerzeugung aus und leisten damit einen kleinen, aber wichtigen Beitrag zur Flexibilität, insbesondere durch saisonalen Ausgleich der Stromversorgung.

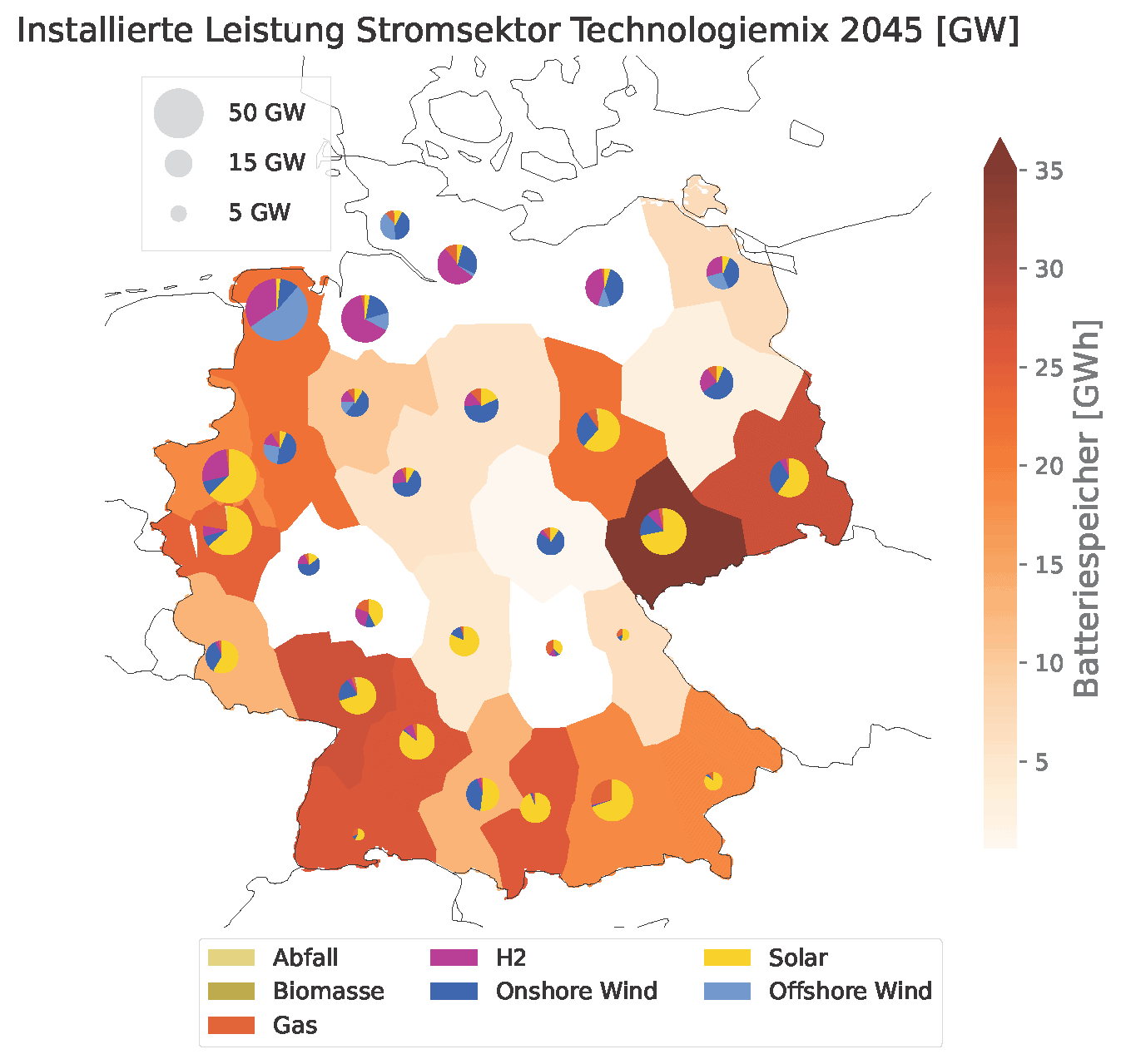

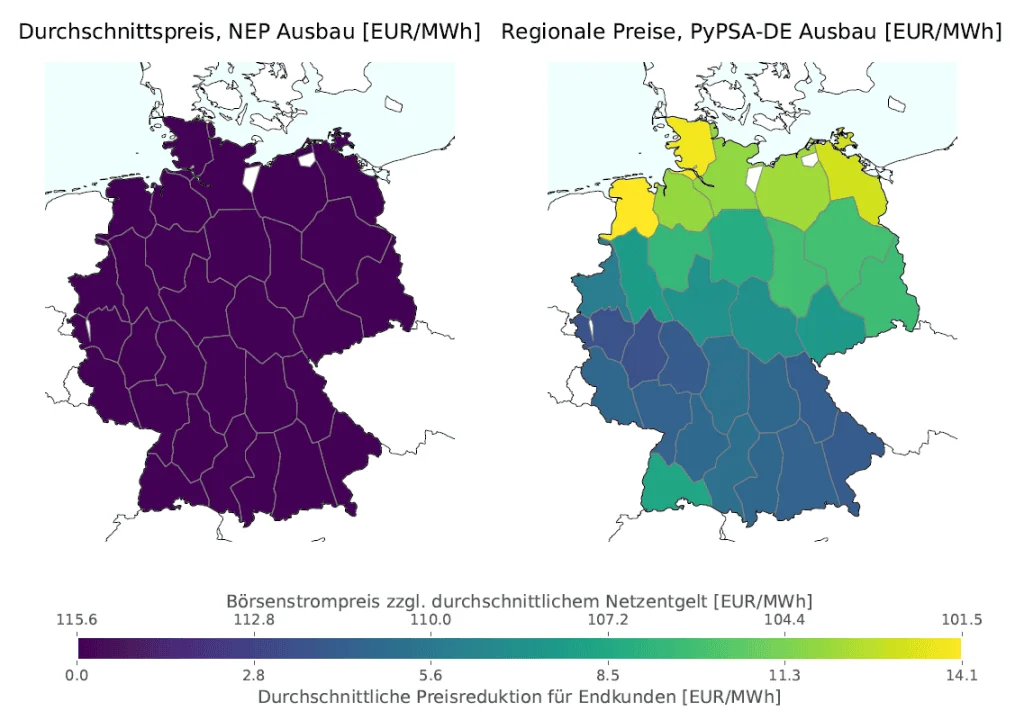

Regionale Strompreise erlauben effiziente Netzplanung und tragen dazu bei, die Strompreise für alle Endkunden in Deutschland zu senken (Kapitel 6.3.4). Eine Unterteilung Deutschlands in mehrere regionale Strompreiszonen ermöglicht eine effiziente, integrierte Netzplanung. Dadurch könnten Endkundenpreise im Jahr 2045 im Durchschnitt um 7,5 EUR/MWh sinken. Gleichzeitig entsteht ein Strompreisgefälle von etwa 10 EUR/MWh vom Süden zum Norden Deutschlands. Im Norden sind die Strompreise aufgrund hoher Stromerzeugung durch Windkraft besonders niedrig.

Die Klimaneutralität von Gebäudewärme, Verkehr und Industrie wird aufgrund der höheren Energie- und Kosteneffizienz überwiegend durch Elektrifizierung erreicht (insbesondere E-Fahrzeuge und Wärmepumpen) (Abbildung Z.1a). Zusammen mit energetischer Gebäudesanierung und material- und rohstoffeffizienter Kreislaufwirtschaft in der Industrie reduziert sich der Energiebedarf um 32–38 % bis 2045 im Vergleich zu 2023 und erleichtert die Transformation deutlich. Insgesamt steigt der Stromanteil am gesamten Energieverbrauch (inklusive stofflichem Bedarf in der Industrie und internationaler Flug- und Schiffsverkehr) von 17 % im Jahr 2023 auf 47–59 % im Jahr 2045.

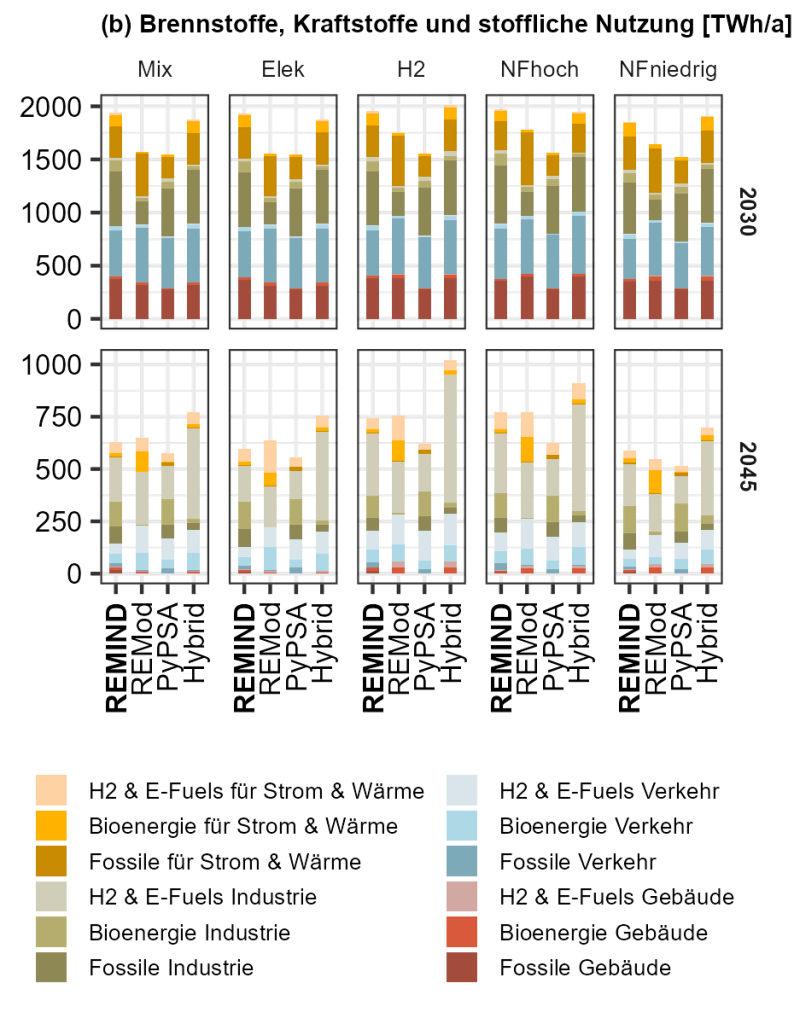

Ein Flaschenhals für die Klimaneutralität sind Angebot und Nachfrage für erneuerbare stoffliche Energie („grüne Moleküle“). In den Klimaneutralitätsszenarien sinkt der Bedarf an Brennstoffen, Kraftstoffen und Rohstoffen auf 515–1023 TWh im Jahr 2045, maßgeblich für die Grundstoffindustrie, den Flug- und Schiffsverkehr und – in geringerem Umfang – Brennstoffe für die Backup-Stromerzeugung (Abbildung Z.1b).

Biomasse wird nur begrenzt verfügbar bleiben. Daraus entsteht eine anhaltende Notwendigkeit zur weitgehenden direkten Elektrifizierung. Zur Vermeidung von Emissionen in Industrie sowie Flug- und Schiffsverkehr kann Bioenergie mit circa 200 TWh beitragen, muss aber mit Wasserstoff und E-Fuels ergänzt werden, um die Bedarfe grüner Moleküle zu decken (Abbildung Z.1b).

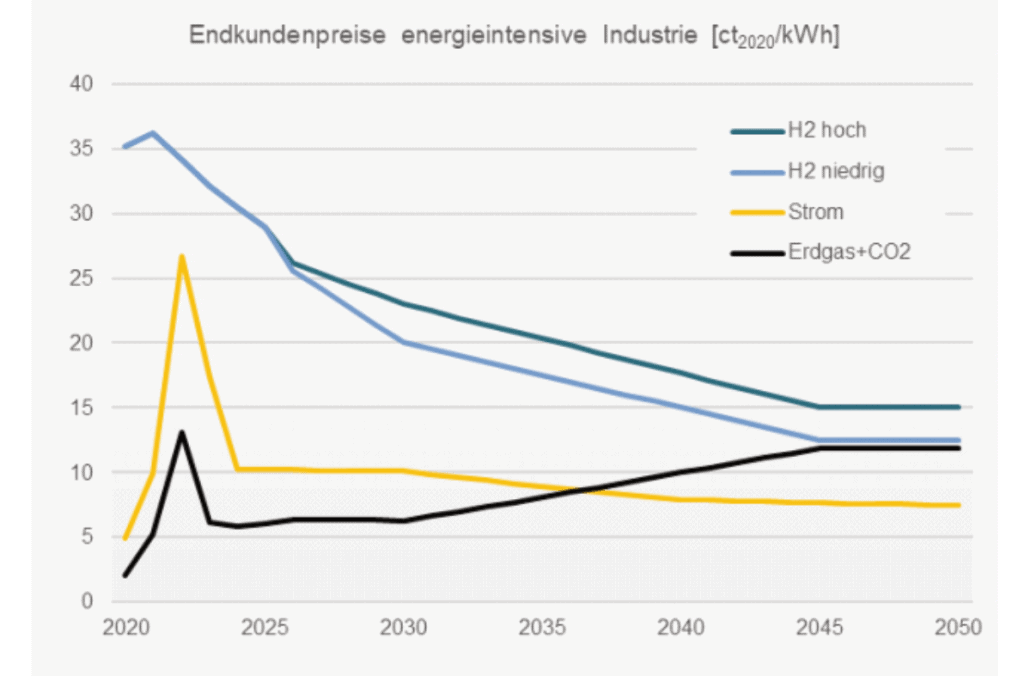

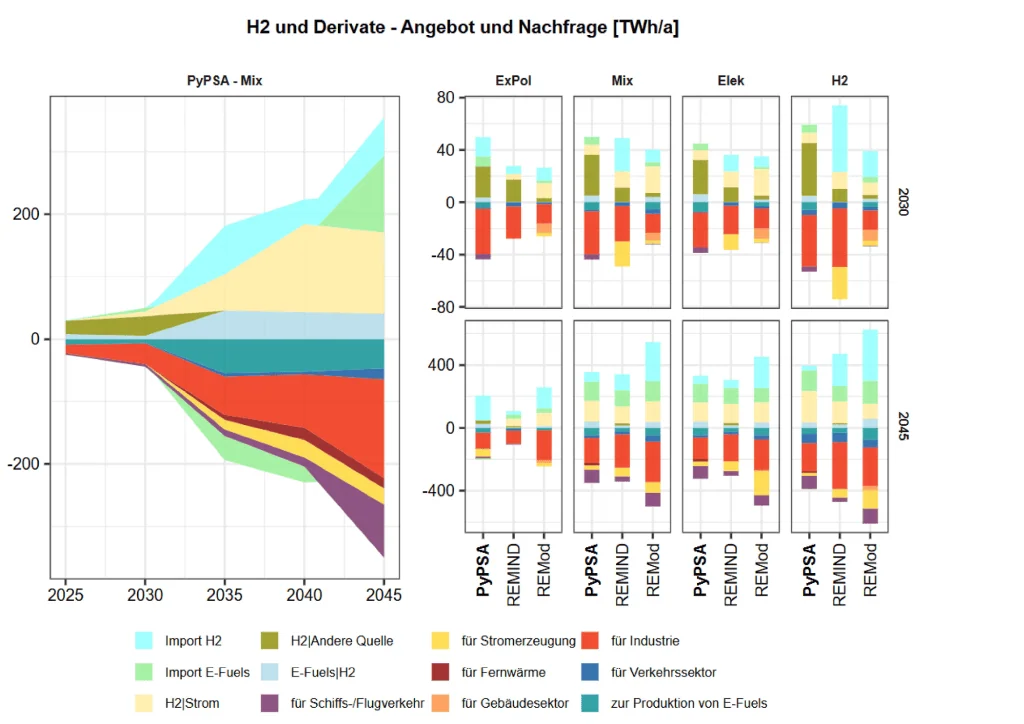

Wasserstoff und E-Fuels bleiben teuer und knapp. Sie werden überwiegend für nicht direkt-elektrifizierbare Energiebedarfe in Teilen der Industrie, im Flug- und Schiffsverkehr sowie für die Backup-Stromerzeugung benötigt. Wasserstoffgestehungskosten belaufen sich laut der Modellergebnisse auf 156 EUR/MWh im Jahr 2030 und 110 EUR/MWh im Jahr 2045.

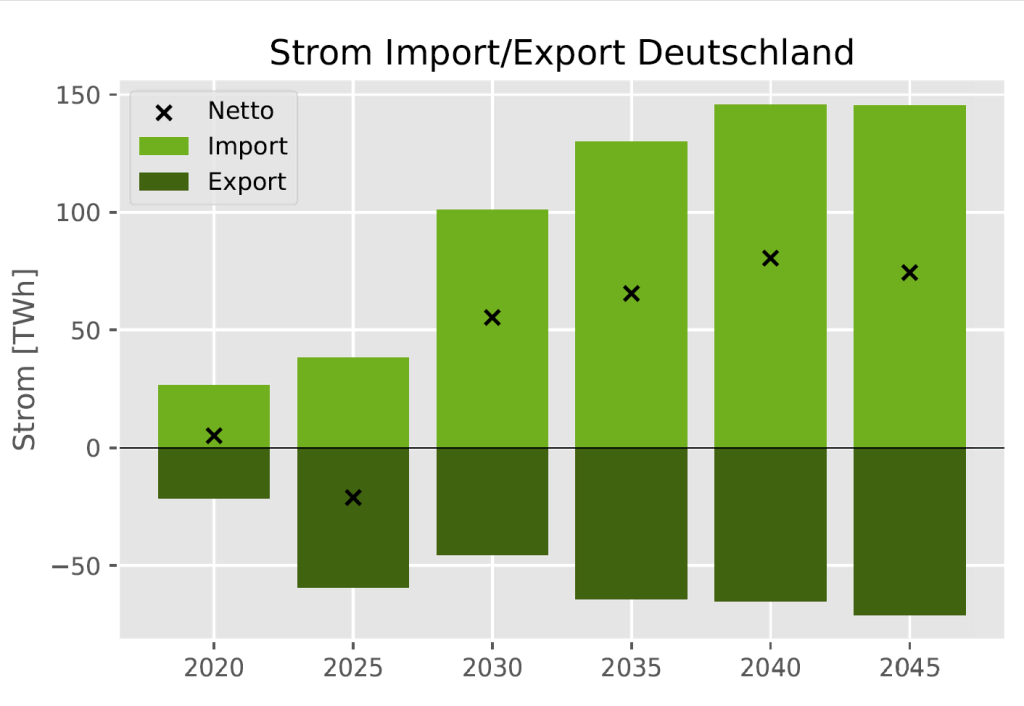

Deutschland wird im Jahr 2045 auf Importe von 60–250 TWh Wasserstoff und 100–130 TWh E-Fuels angewiesen sein (Kapitel 6.1.2). Das zeigen Modellergebnisse des Szenarios Technologiemix. Zum Vergleich: Im Durchschnitt der Jahre 2010–2019 importierte Deutschland 943 TWh Erdgas und 1.041 TWh Rohöl. Insgesamt wird Wasserstoff zu 34–68 % heimisch erzeugt und sonst importiert. E-Fuels werden hingegen überwiegend importiert.

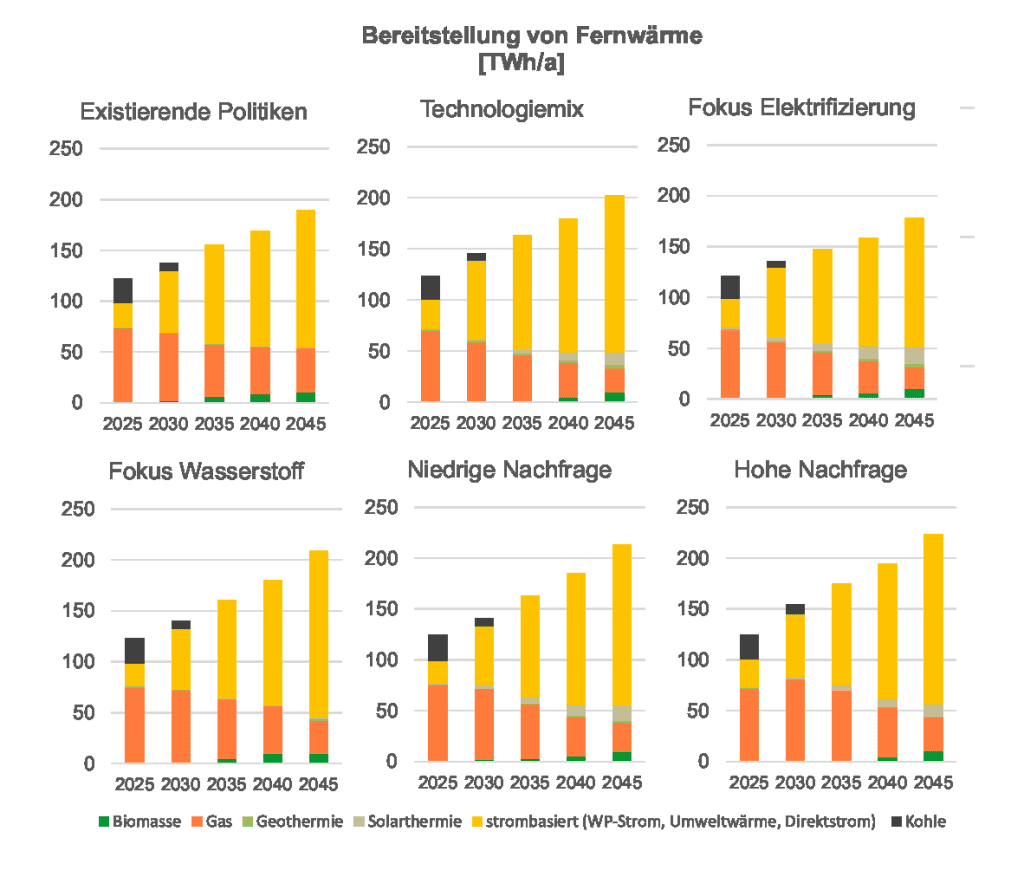

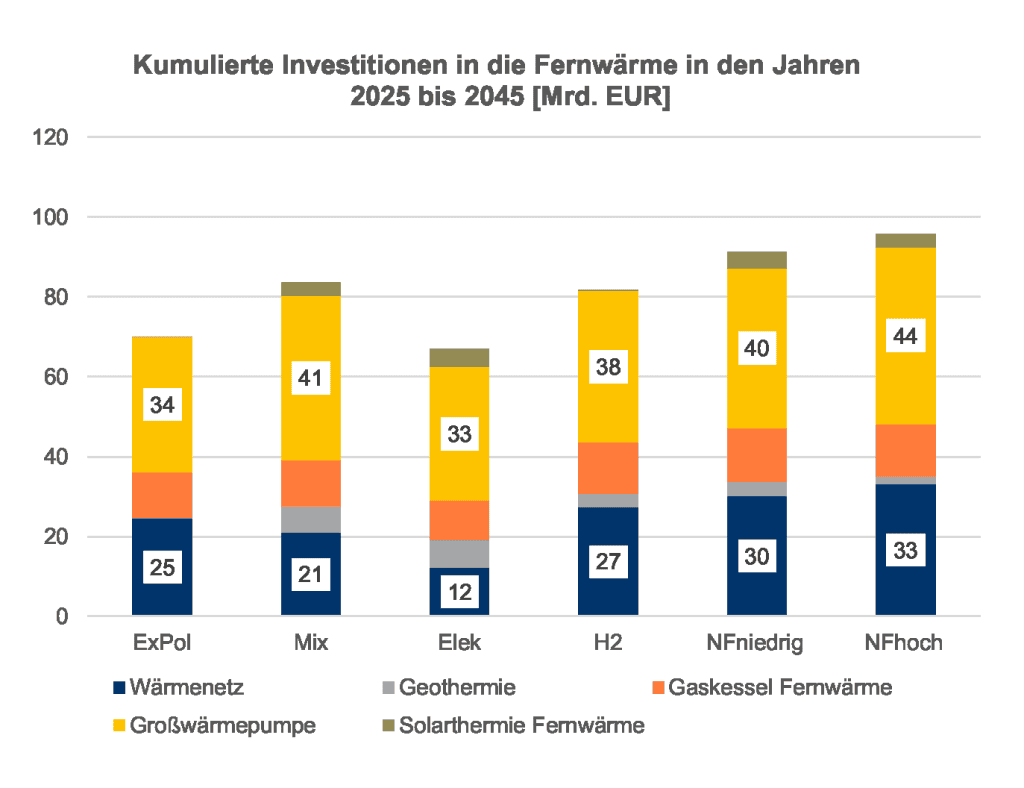

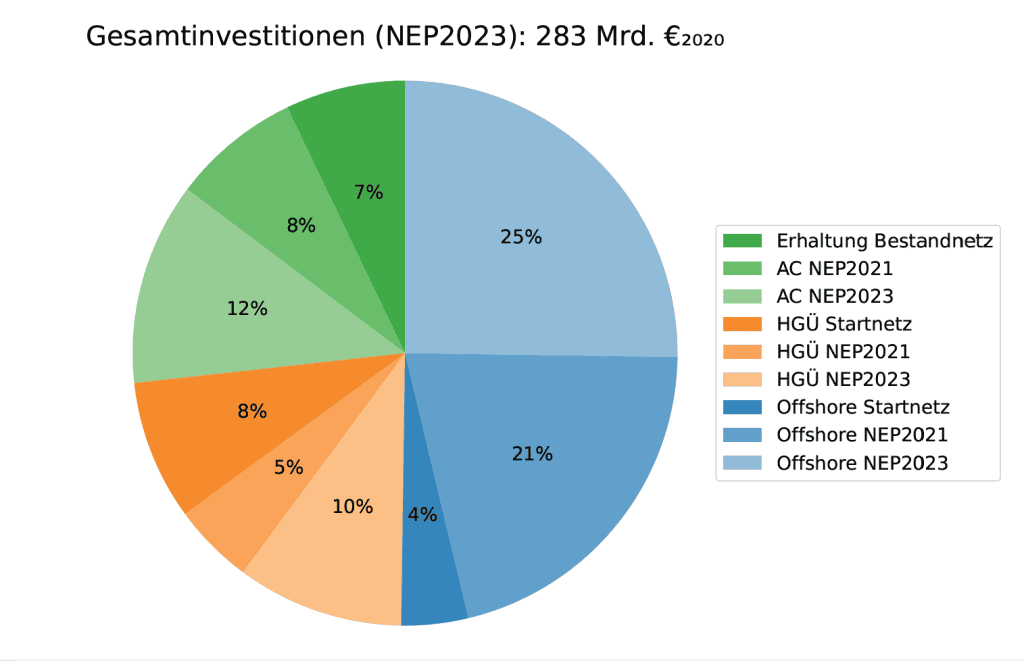

Der Aufbau von Wasserstoff- und CO2-Infrastruktur sowie der Ausbau der Fernwärme müssen frühzeitig erfolgen (Kapitel 7.2 und 7.3). Die Wasserstoff- und CO2-Infrastruktur sind Voraussetzung für die Klimaneutralität der Industrie und Fernwärmenetze für klimaneutrale Wärmeversorgung in dicht besiedelten urbanen Räumen. Je nach Modell und Szenario variiert der Wasserstoffbedarf stark, woraus eine unterschiedliche Größe des benötigten Wasserstoff-Kernnetzes resultiert. Laut mancher Modellergebnisse ist der Umfang des im Oktober 2024 von der Bundesnetzagentur beschlossenen Kernnetzes (9.040 km Länge, 18,9 Mrd.EUR Investitionsvolumen) am oberen Ende dessen, was im Jahr 2045 an Wasserstoff-Pipelines für Ferntransportkapazität in Deutschland benötigt wird. Dieses Ergebnis hängt stark davon ab, wie groß die Rolle von Wasserstoff in der Backup-Stromerzeugung sein wird, zu welchem Grad in der Erzeugung von Kunststoffen Wasserstoff oder andere Klimaschutzoptionen eingesetzt werden, und ob erste Verarbeitungsschritte in wasserstoffintensiven Wertschöpfungsketten (Stahl, Ammoniak) in Länder mit besserer Verfügbarkeit von günstigem erneuerbarem Strom verschoben werden (Verpoort et al. 2024b).

Z.2 Investitionen

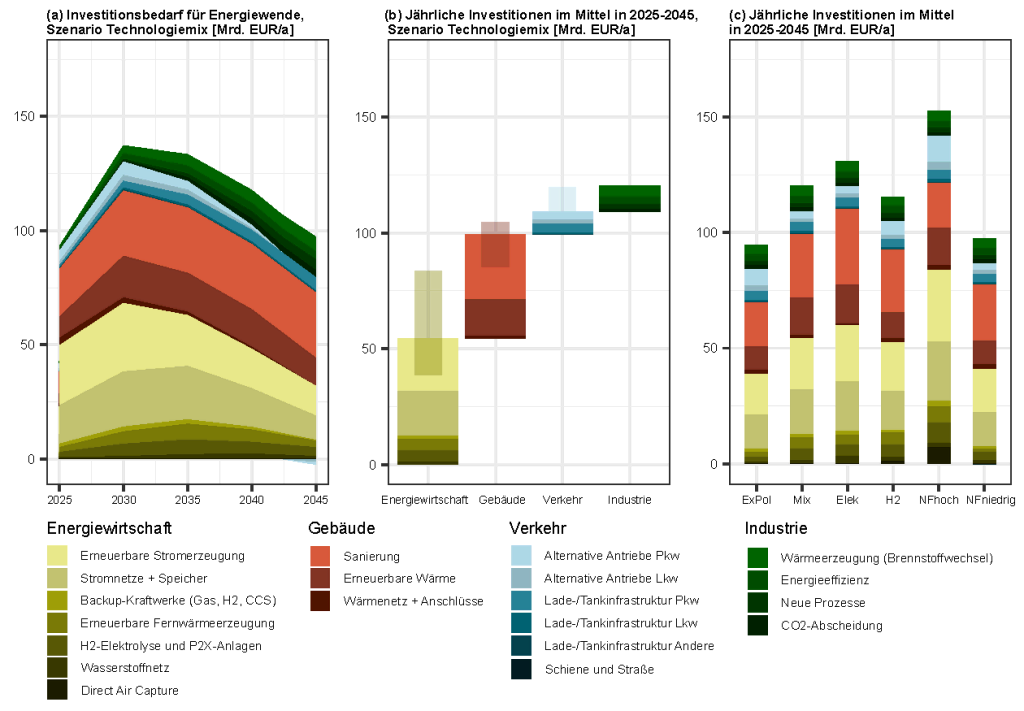

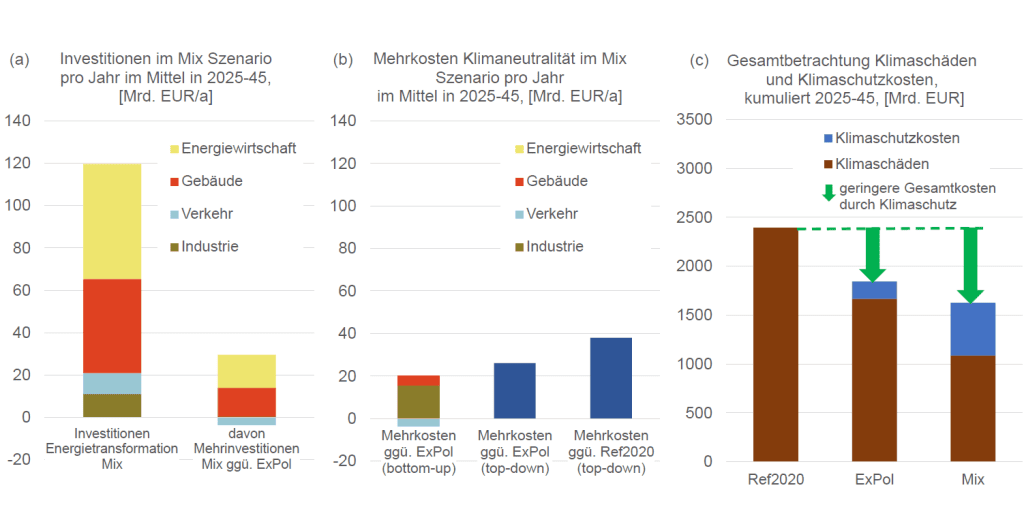

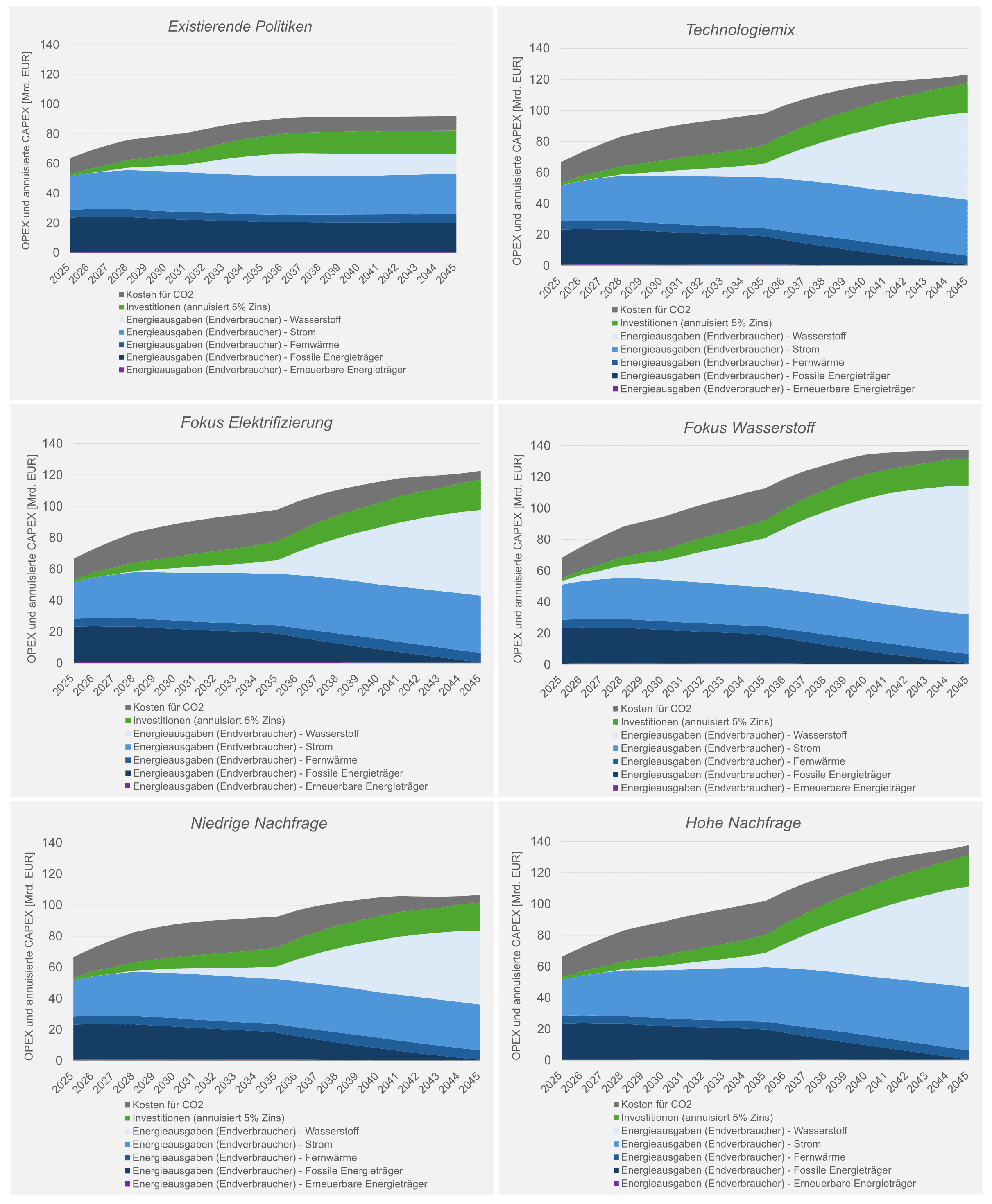

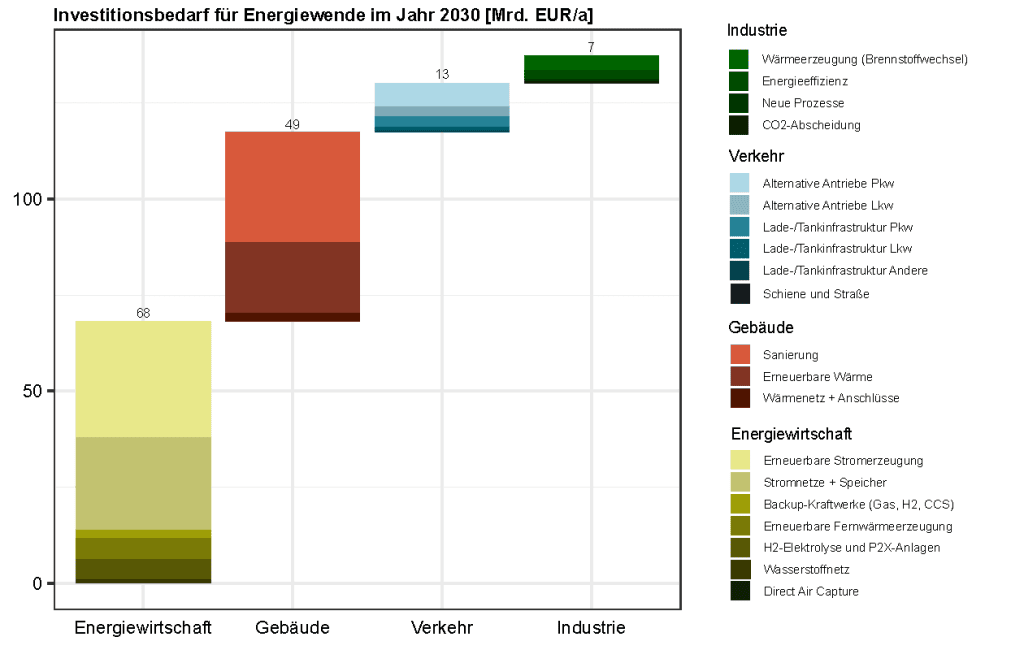

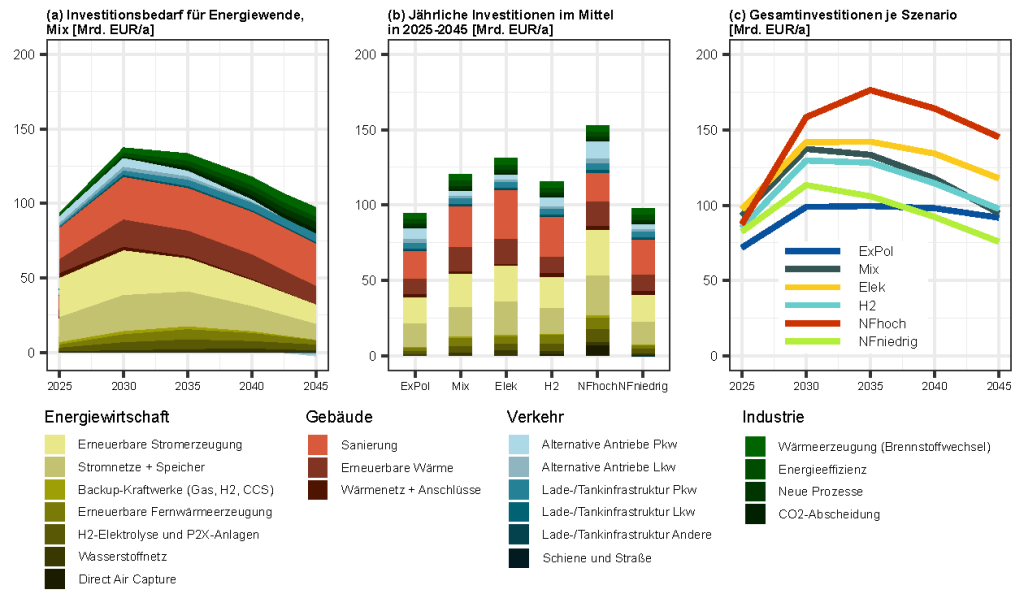

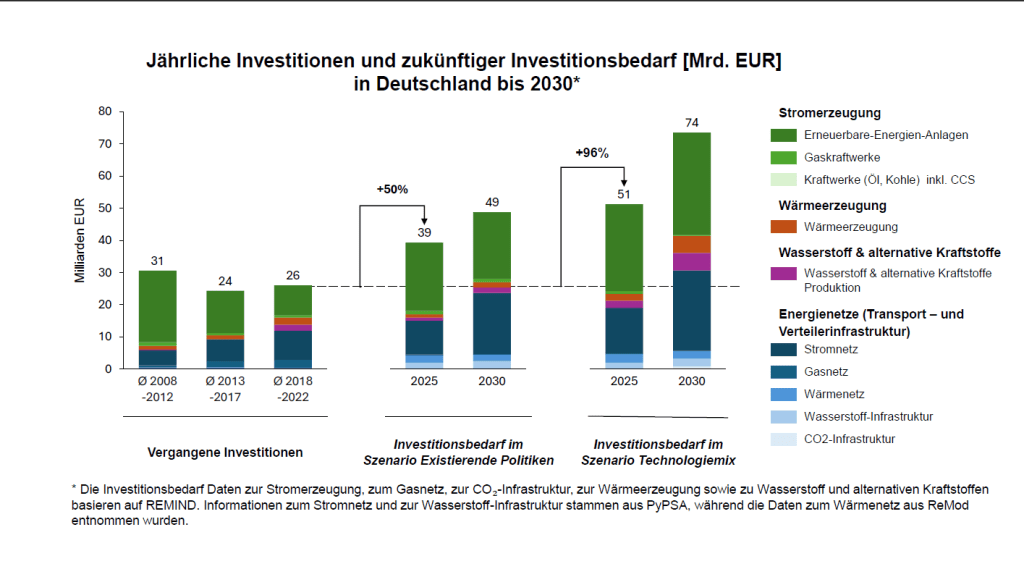

Der klimaneutrale Umbau des Energiesystems induziert Investitionen von ca. 116–131 Mrd. EUR pro Jahr (etwa 3,5 % des BIP 2024) (Abbildung Z.2c). Das zeigen die Modellergebnisse für die Szenarien Technologiemix, Fokus Elektrifizierung und Fokus Wasserstoff, die bis 2045 Klimaneutralität erreichen. Hierbei sind Investitionen in klimafreundliche Technologien in Gebäudewärme, Industrie und Energiewirtschaft, in die Antriebswende sowie Investitionen zur Ermöglichung der Energiewende (z.B. Stromnetze, Ladeinfrastruktur) und sonstige Investitionen, die auf Emissionsminderung abzielen, berücksichtigt (siehe Kapitel 1.4.2 für eine Definition und Tabelle 1.4 für eine vollständige Liste). Ein Großteil dieser Investitionen (95 Mrd. EUR pro Jahr) wird bereits durch die bis heute beschlossenen Maßnahmen induziert (Szenario Existierende Politiken).

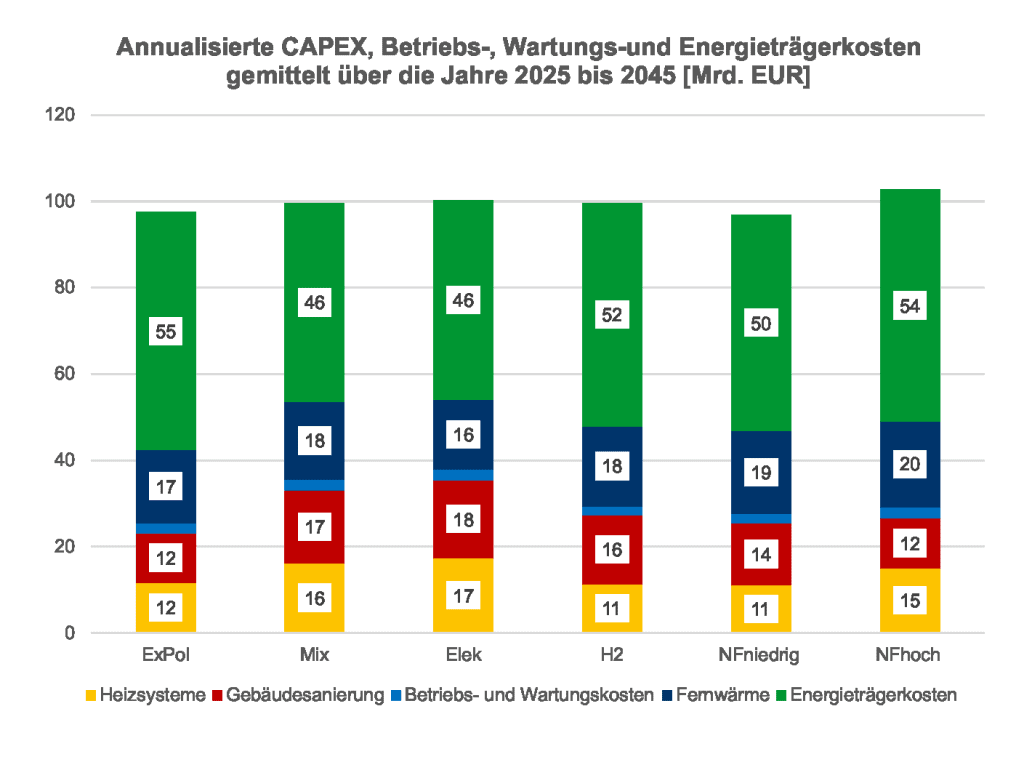

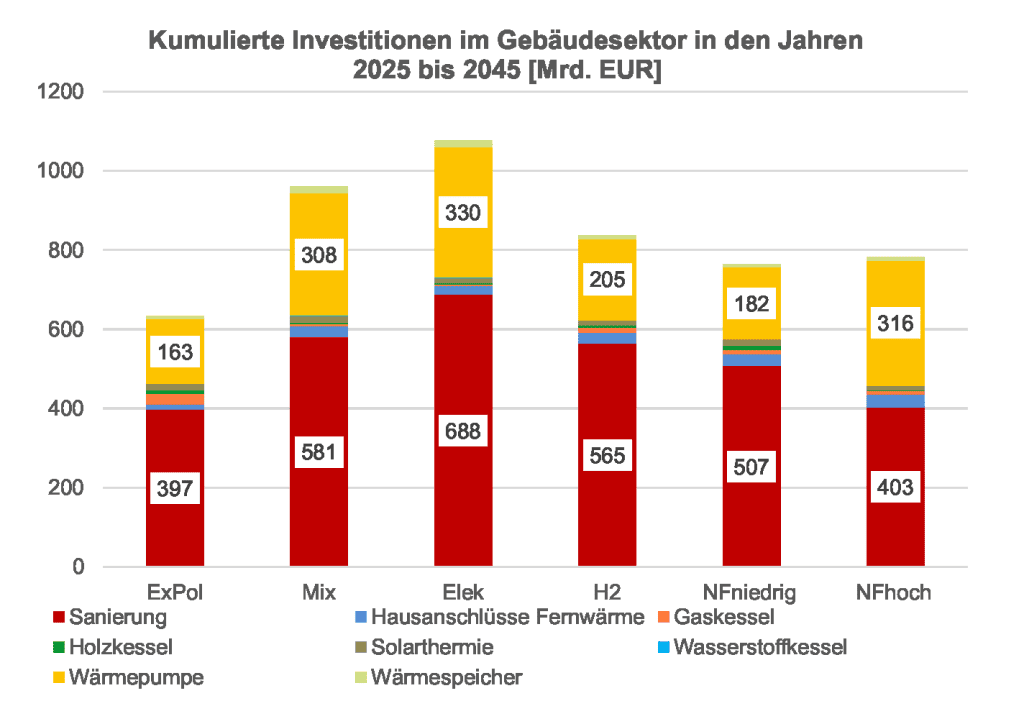

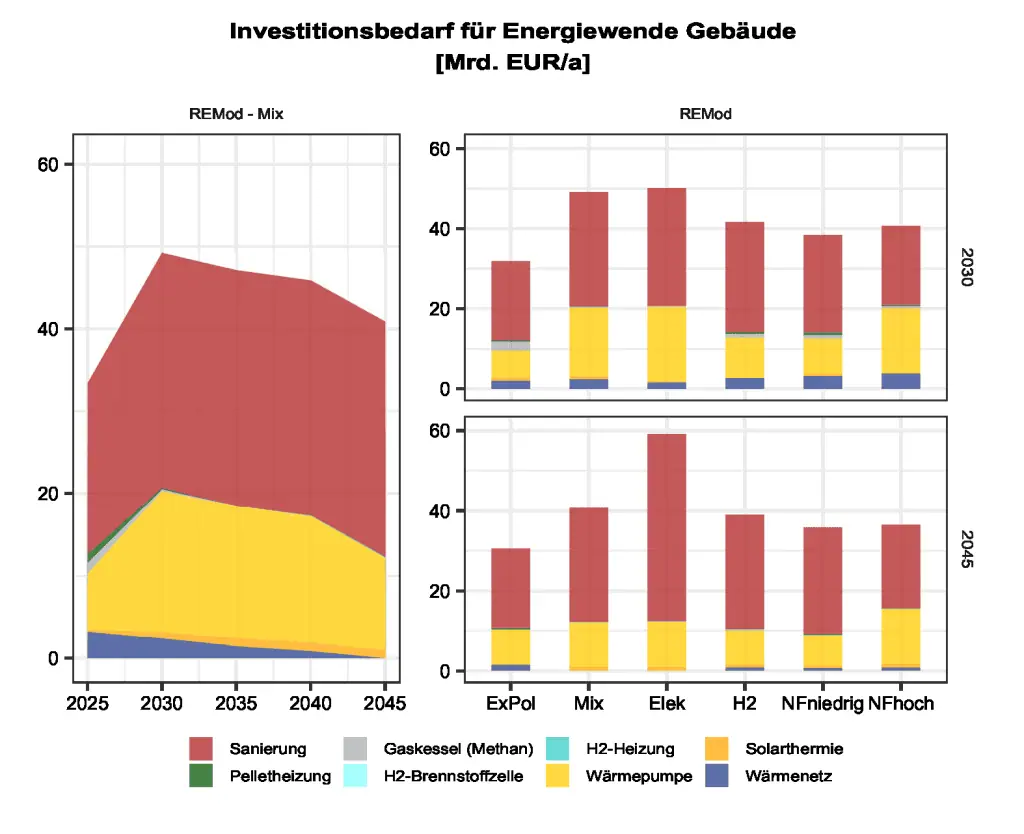

Die Wärmewende in Gebäudesektor macht mit 40–50 Mrd. EUR pro Jahr einen großen Anteil der Investitionsbedarfe der Energietransformation aus (Abbildung Z.2c, Technologieszenarien). Vor allem Ausgaben für die energetische Sanierung und, in einem geringeren Umfang, der Einbau klimafreundlicher Heizungssysteme schlagen hier zu Buche.

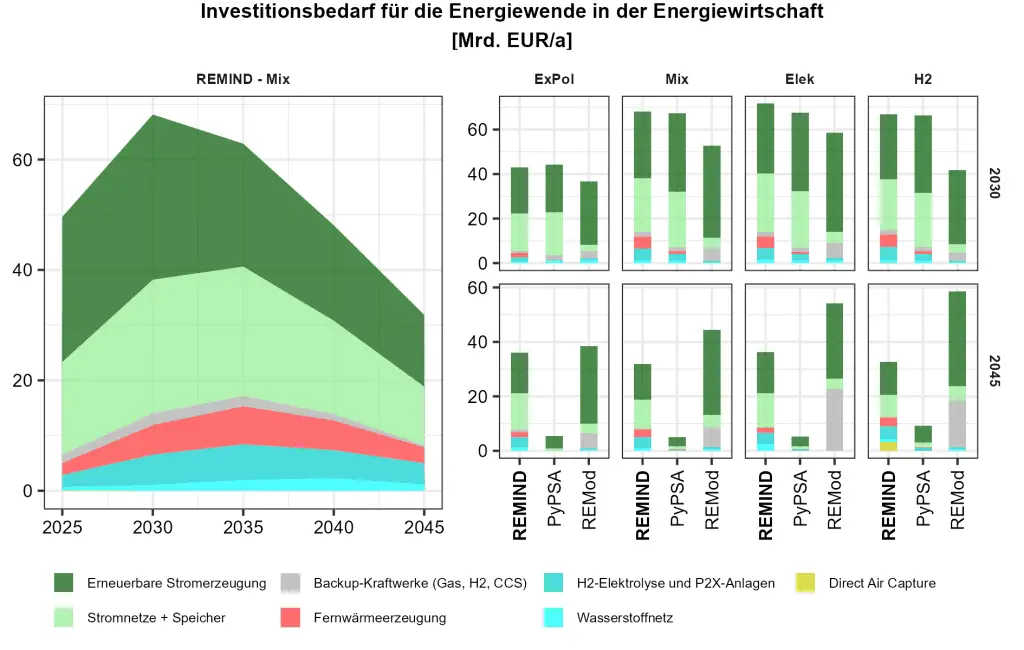

Die Energiewirtschaft hat mit 52–60 Mrd. EUR pro Jahr ebenfalls einen großen Anteil am Investitionsbedarf für die Energiewende (Abbildung Z.2c, Technologieszenarien). Der Ausbau der erneuerbaren Stromerzeugung und die Ertüchtigung der Stromnetze spielen an dieser Stelle eine wichtige Rolle.

Batterieelektrische Pkw und Lkw erreichen 2030 ein Marktvolumen von 80 Mrd. EUR pro Jahr (Kapitel 3.2). Die Differenzinvestitionen für alternative Antriebe machen nur rund

5–8 Mrd. EUR pro Jahr aus, da die Kosten von E-Fahrzeugen relativ zu vergleichbaren Verbrennern sinken werden. Hinzu kommen im Verkehrssektor Investitionen in Ladeinfrastruktur in Höhe von 5 Mrd. EUR pro Jahr (Abbildung Z.2c, Technologieszenarien).

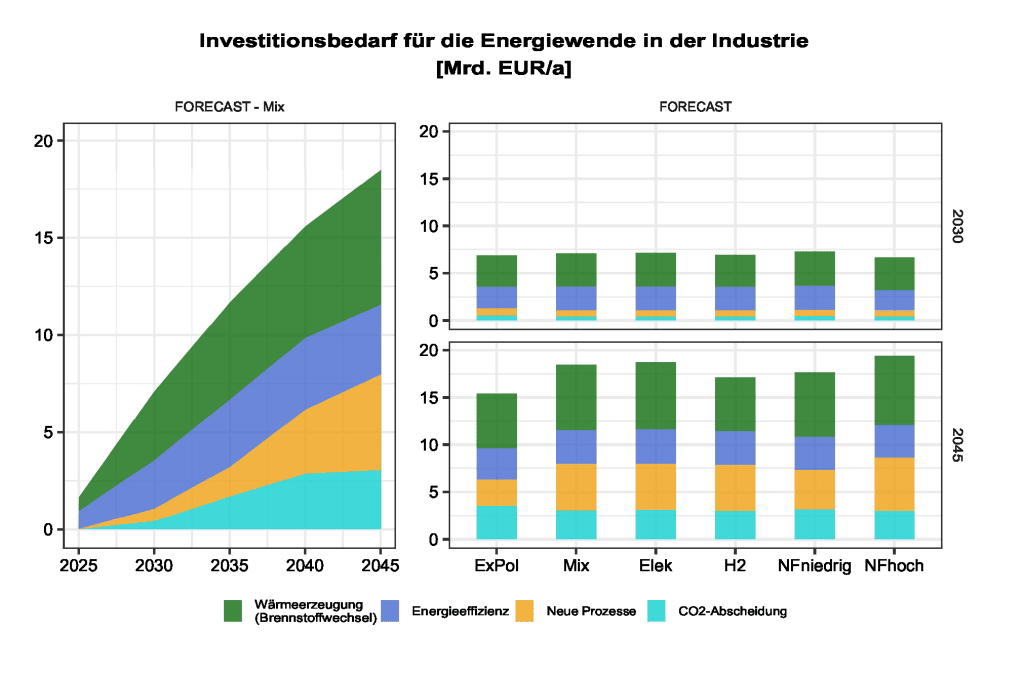

Für den klimaneutralen Umbau der Industrie entsteht ein Investitionsbedarf von 11 Mrd. EUR pro Jahr durch Brennstoffwechsel, Energieeffizienz, Anlagen für neue Prozesse und CO2-Abscheidung (Abbildung Z.2b). Während die Investitionen in diesem Sektor also (verglichen mit anderen Sektoren) gering ausfallen, entstehen hohe Mehrbelastungen durch höhere Betriebskosten, weil klimaneutrale Energieträger teurer sind (z. B. Wasserstoff) als bisher genutzte fossile Brennstoffe (Kapitel Z.3).

Die erheblichen Investitionen durch die Energiewende können eine Chance für eine wirtschaftliche Modernisierung und konjunkturelle Belebung sein. So ergeben sich große Zukunftsmärkte durch grüne Technologien wie batterieelektrische Fahrzeuge, Wärmepumpen, Solarenergie, Windkraftanlagen, Elektrolyseure, Wärme- und Stromspeicher sowie Plattformtechnologien für die Elektrifizierung von Industrieprozessen.

Z.3 Sektorale Kostenstruktur

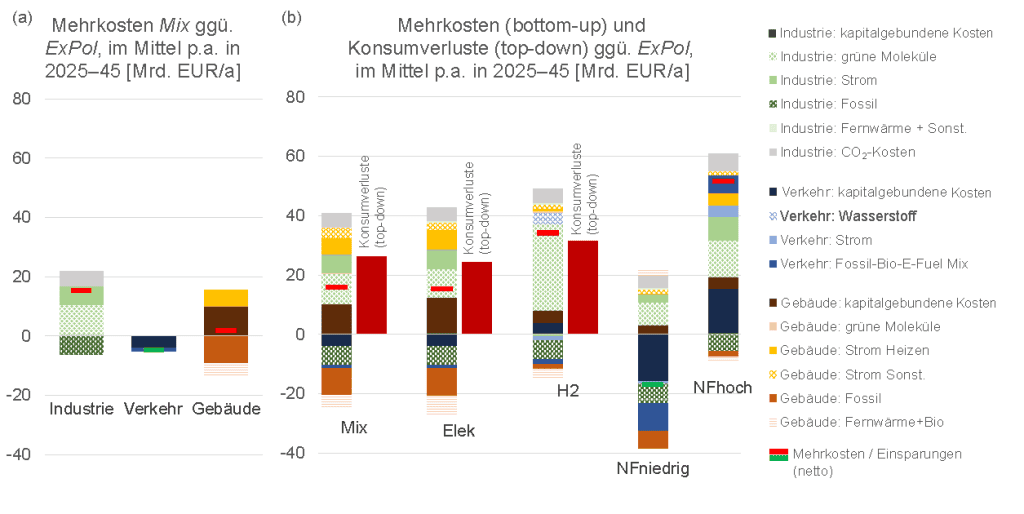

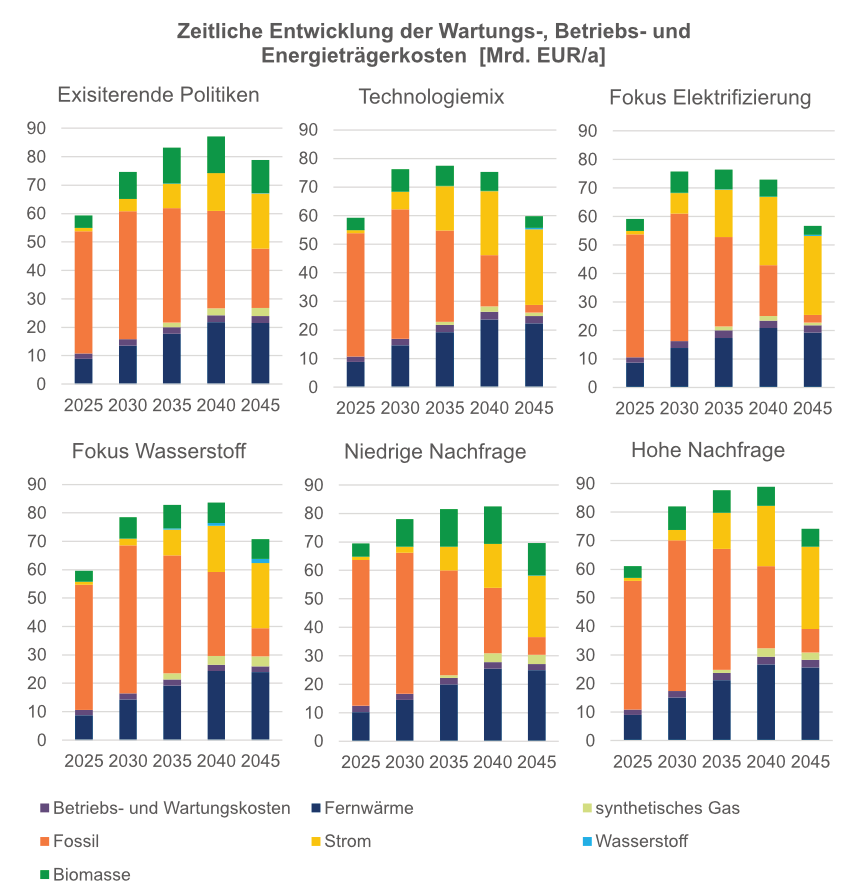

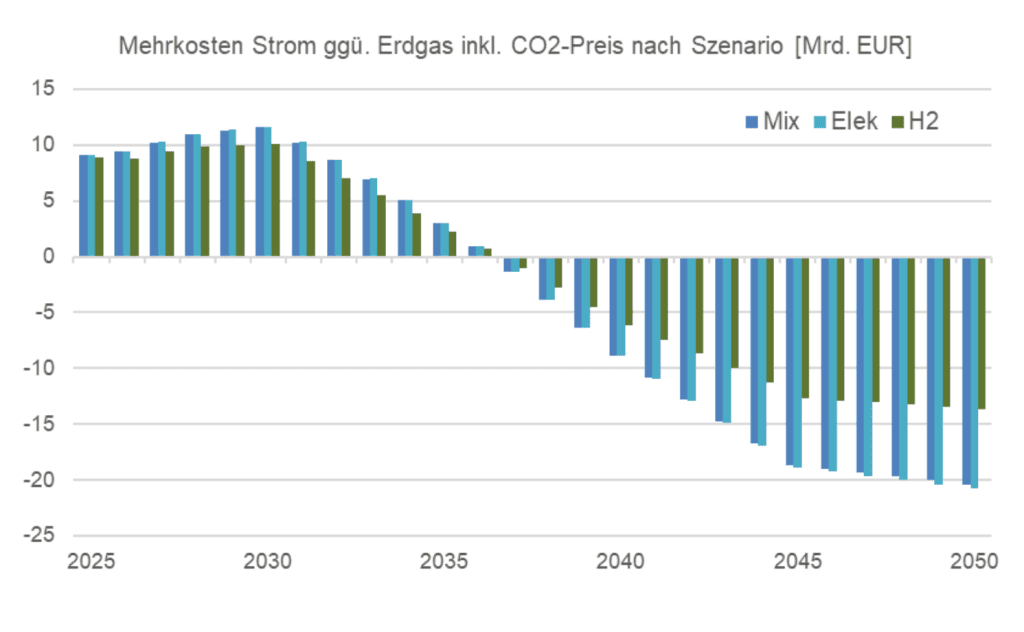

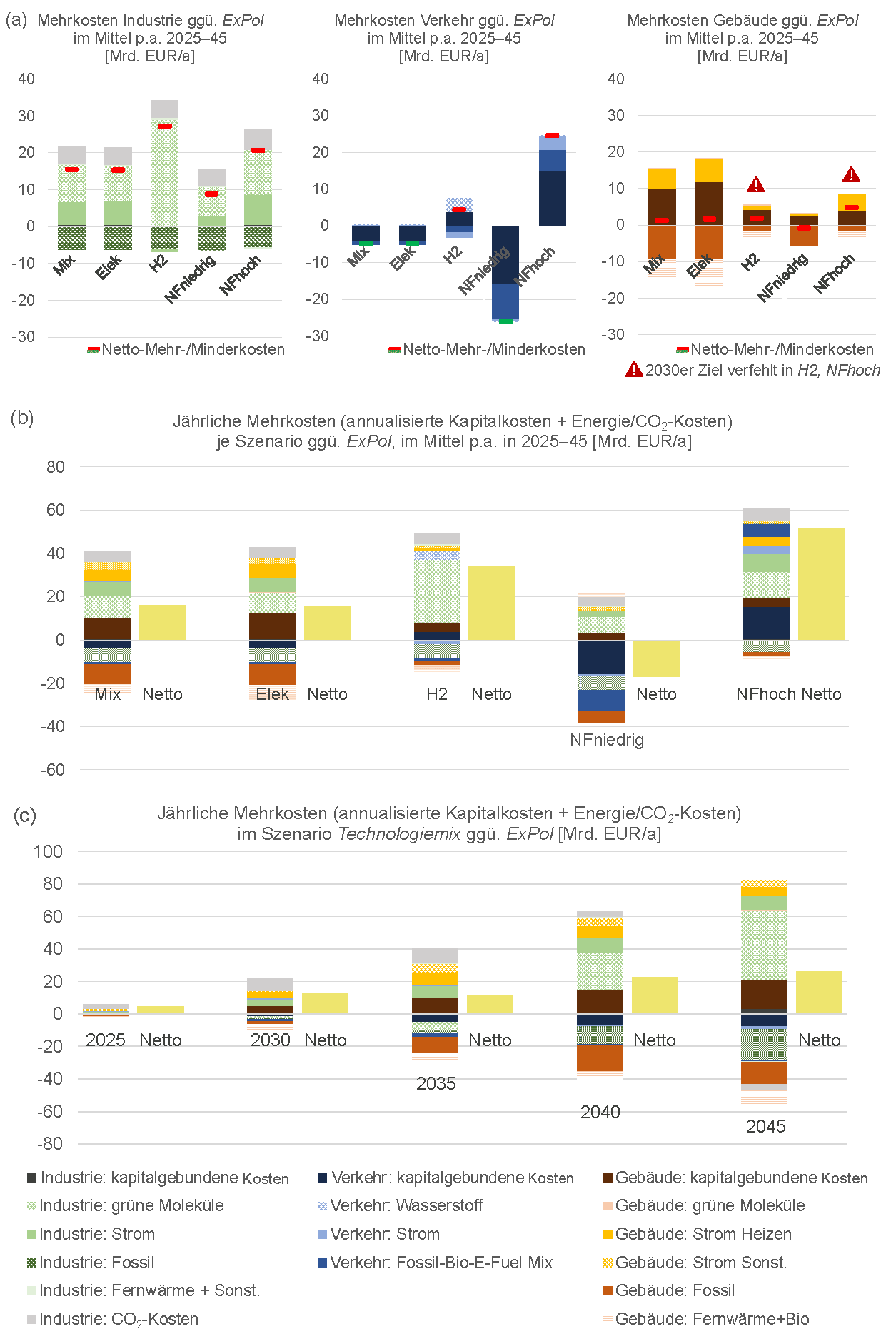

Die Energiewende verändert Kostenstrukturen und erzeugt Mehrkosten sowie Einsparungen, die je nach Endnutzungssektor (Gebäude, Verkehr und Industrie) stark variieren (Abbildung Z.3a). Mehrkosten und Einsparungen entstehen durch das Zusammenwirken von Verschiebungen bei kapitalgebundenen Ausgaben sowie veränderten Kosten für Energieverbrauch und CO2-Ausstoß. Zusätzliche Energiekosten entstehen durch übergangsweise höhere Strompreise aufgrund von Umlagen des Netzausbaus auf die Stromkunden, durch ansteigende Preise für fossile Energieträger (resultierend aus steigenden CO2-Preisen) und, fast ausschließlich in der Industrie, durch teure nicht-elektrische grüne Energieträger (z. B. Wasserstoff). Energiekosten sinken durch effizientere Energienutzung zumeist aufgrund des Technologiewechsels, wie zum Beispiel beim Betrieb von Wärmepumpen oder E-Fahrzeugen. Aus den Modellergebnissen lassen sich jährliche Mehrkosten beziehungsweise Einsparungen – als Summe aus annualisierten Kapitalkosten und Betriebskosten – berechnen und zwischen den Szenarien vergleichen.

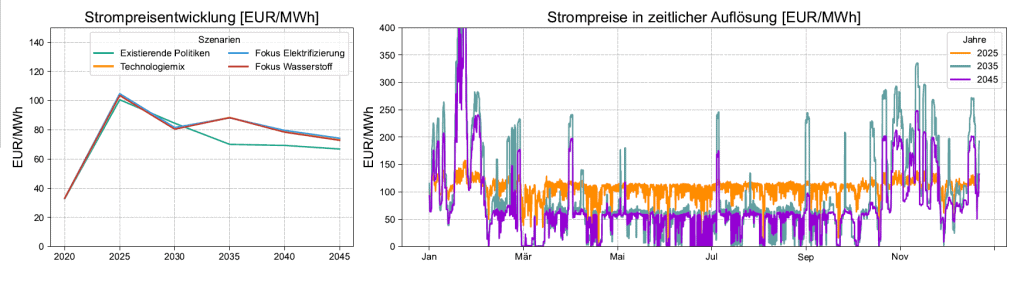

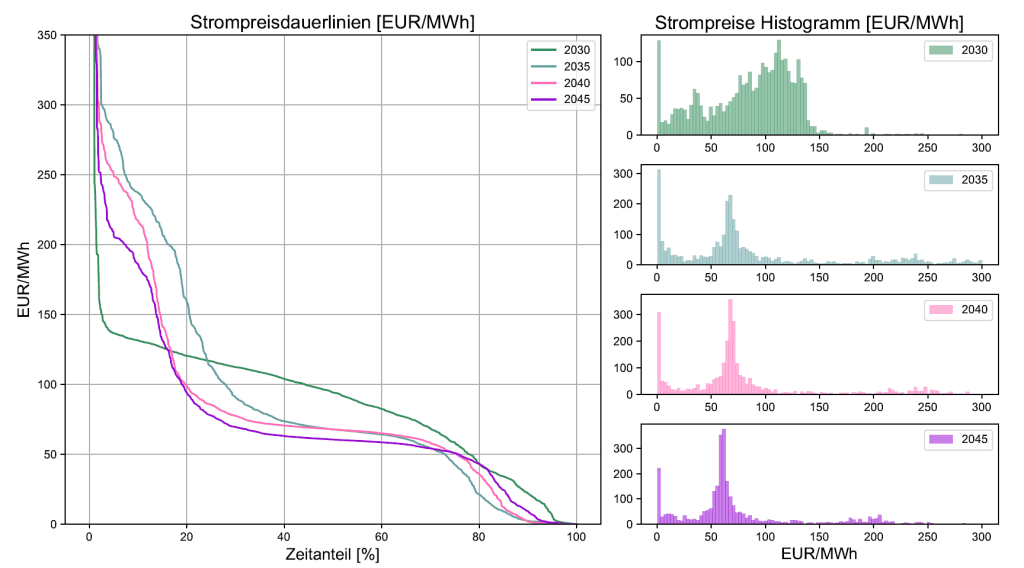

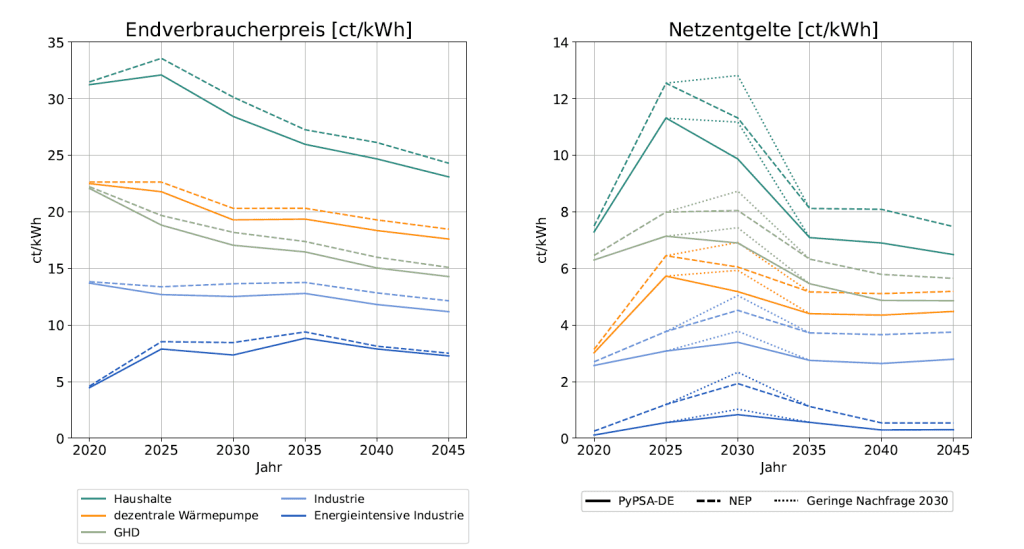

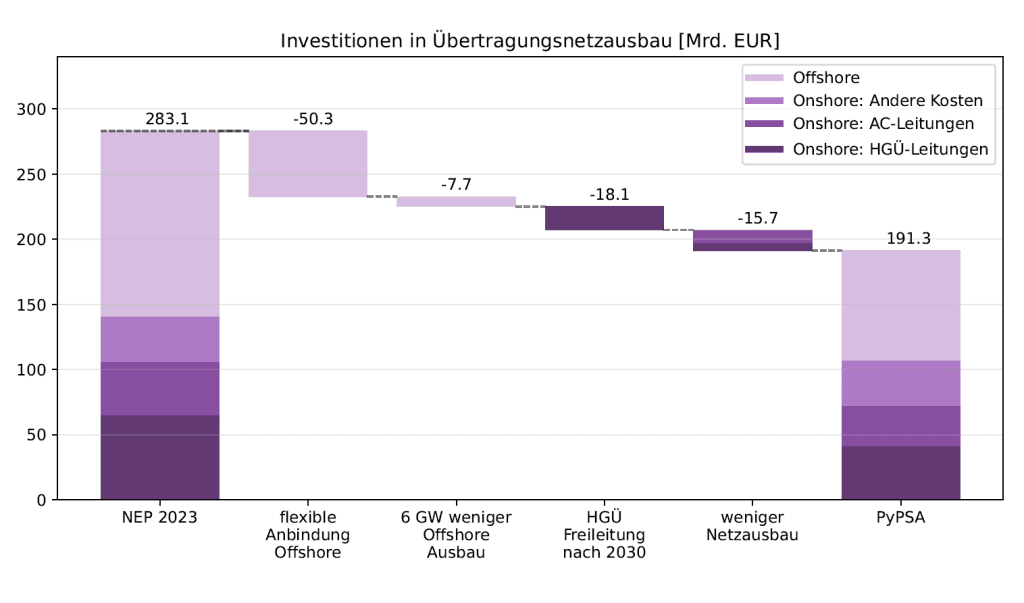

Der Preis für Strom am Großhandelsmarkt stabilisiert sich langfristig bei 70–80 EUR/MWh. Dabei handelt es sich um Jahresmittelwerte. Über das Jahr betrachtet weisen die Preise eine höhere Variabilität auf als heute (Kapitel 6.3.2). Netzentgelte für Endkunden steigen im Zeitraum 2025–2030 durch Netzausbaukosten, sinken danach aber wieder durch einen höheren Strombedarf (Kapitel 6.3.3). Insbesondere können die bis 2045 notwendigen Investitionen in Übertragungsnetze durch eine integrierte Systemplanung mit regionalen Preisen um circa 92 Mrd. EUR reduziert werden, weil sie die systemdienliche Platzierung und den systemdienlichen Betrieb von Erzeugung und Flexibilität ermöglicht (Kapitel 7.1.2).

Endkundenpreise für Strom sinken bis 2045 unter das Niveau von 2020, ausgenommen in der energieintensiven Industrie (Kapitel 6.3.3). Getrieben ist diese Entwicklung durch die langfristig sinkenden Börsenstrompreise und die breitere Verteilung der Netzentgelte auf mehr Kunden (siehe oben). Die Entwicklung in der Industrie ist stark abhängig von Annahmen über den schrittweisen Abbau von bestehenden Privilegien beim Stromverbrauch, die aus Systemperspektive Fehlanreize setzen.

Die Gestehungskosten von grünem Wasserstoff in Deutschland liegen bei 156 EUR/MWh im Jahr 2030 und sinken auf 110 EUR/MWh im Jahr 2045. Damit bleibt Wasserstoff als Energieträger langfristig teuer und insbesondere teurer als Strom.

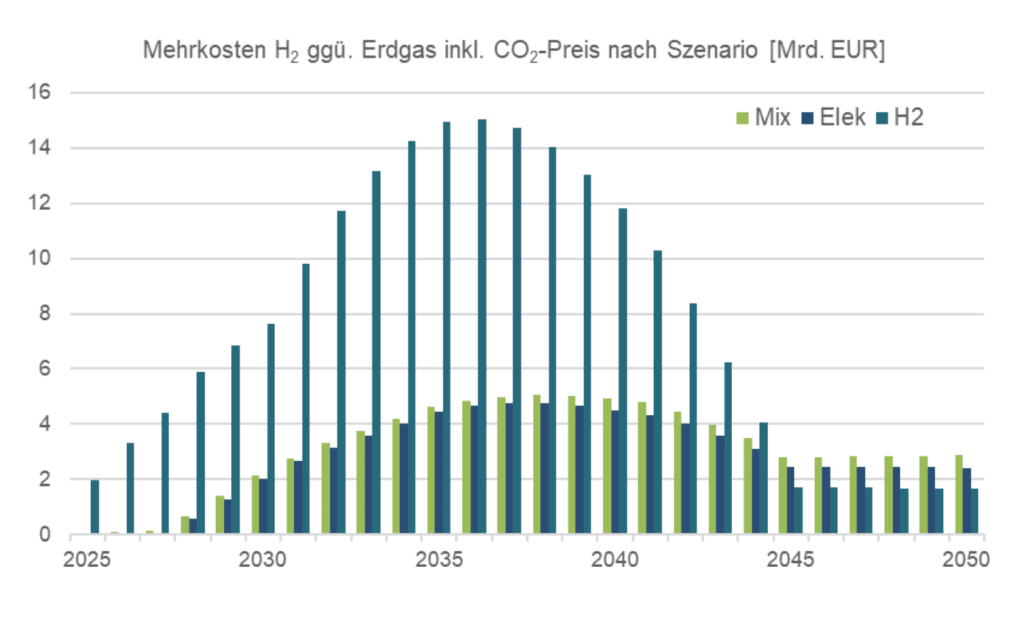

In der Industrie dominieren Mehrkosten für Energie (vor allem für Wasserstoff und Derivate). Kapitalkosten spielen eine eher untergeordnete Rolle. Während die Kosten für fossile Energie im Szenario Technologiemix gegenüber Existierende Politiken im Durchschnitt in 2025–2045 6 Mrd. EUR pro Jahr geringer sind, fallen zusätzlich Kosten für grüne Moleküle in Höhe von 8–29 Mrd. EUR pro Jahr an (Abbildung Z.3b).

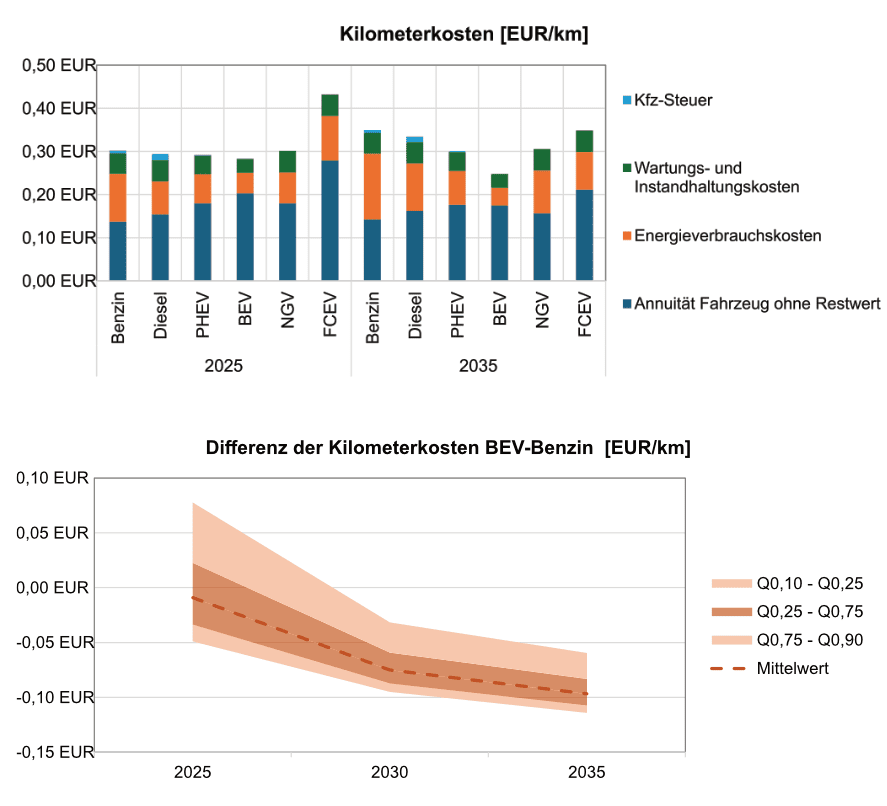

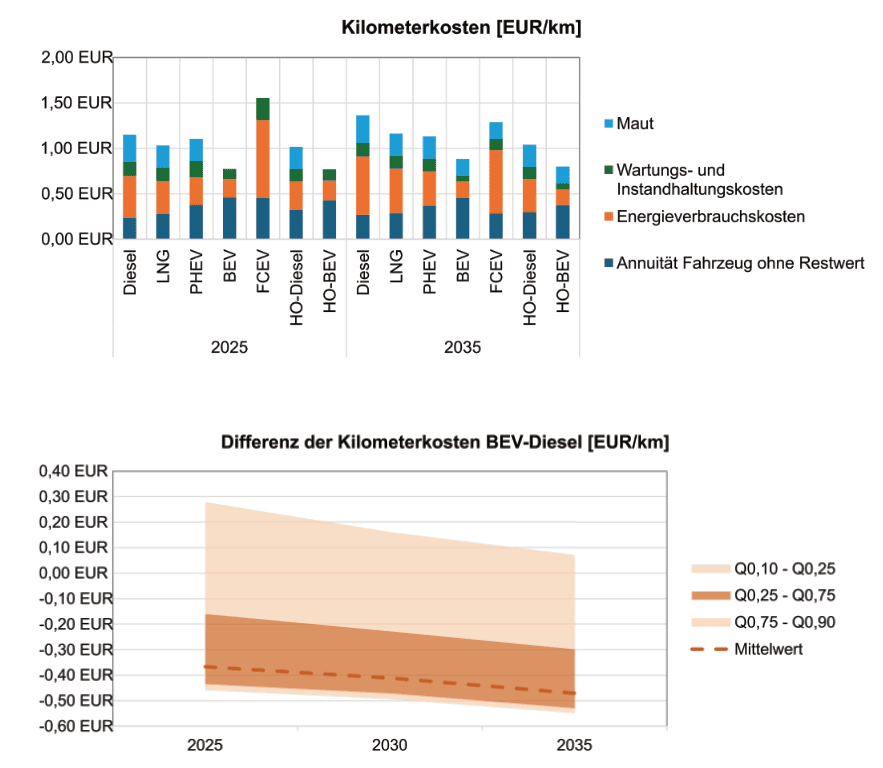

Spätestens ab 2030 rechnet sich die Anschaffung eines Elektro-Fahrzeugs gegenüber einem Verbrennerneufahrzeug für fast alle Endnutzer, meist gilt das sogar schon heute. Das zeigt der Vergleich der Kosten pro gefahrenem Kilometer, die sich aus Anschaffungskosten und Betriebskosten über die Lebensdauer des Fahrzeuges ergeben. Den kurzfristig noch höheren Anschaffungskosten stehen geringere Ausgaben für Energie und Wartung eines E-Fahrzeugs gegenüber (Kapitel 3.3).

Insgesamt ergibt sich im Zielszenario eine Einsparung von 4,9 Mrd. EUR pro Jahr für den Verkehrssektor (in Technologiemix gegenüber Existierende Politiken), weil geringe zusätzliche Kosten für Strom durch weniger Ausgaben für fossile Kraftstoffe (im Mix mit Bio-Kraftstoffen und E-Fuels) und langfristig geringere kapitalgebundene Ausgaben für E-Fahrzeuge überkompensiert werden (Abbildung Z.3a, Kapitel 3.3).

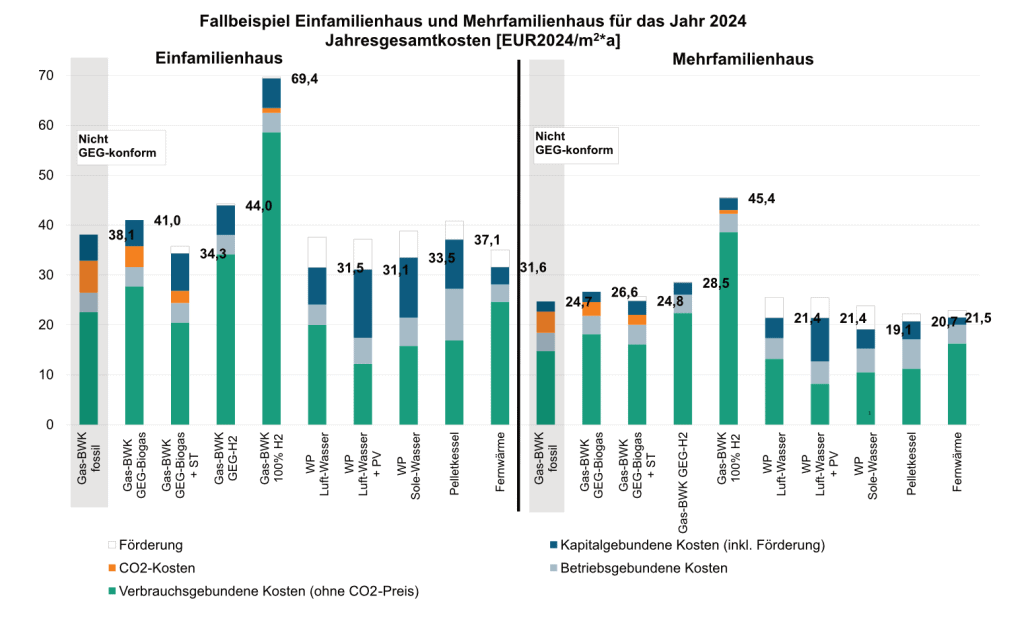

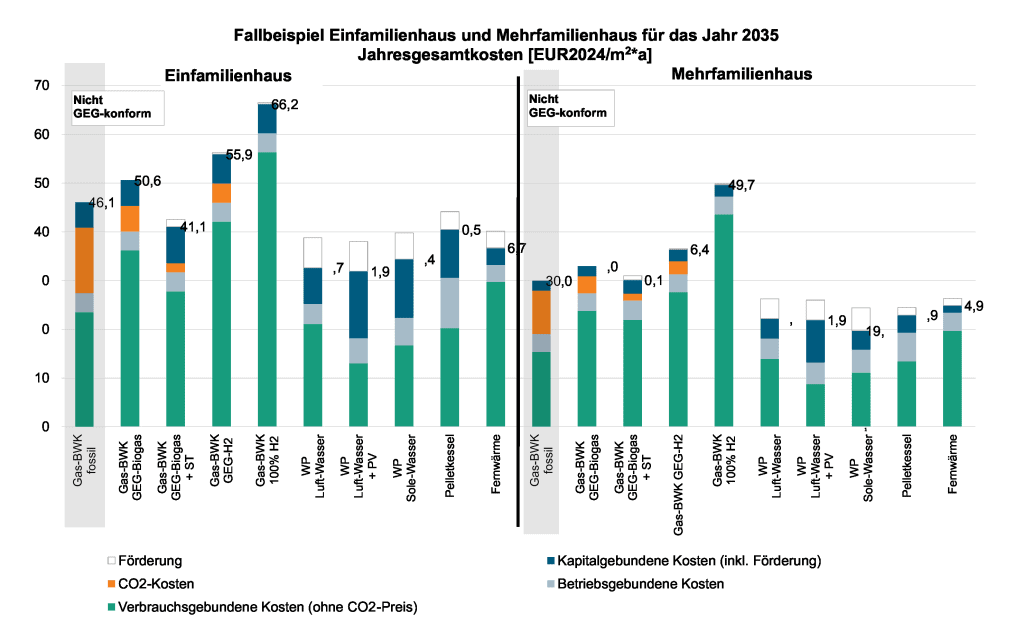

Wärmepumpen können Heizkosten in Neubauten und Bestandsgebäuden mit guter Wärmeisolation senken. Höhere Anschaffungskosten von Wärmepumpen verglichen mit Gasheizungen stehen niedrigeren Energiekosten für Strom verglichen mit Erdgas (auch aufgrund steigender CO2-Preise) gegenüber (Kapitel 4.3). Zusatzkosten entstehen vor allem für die Sanierung von Gebäuden in schlechtem energetischem Zustand. Insgesamt ergeben sich Mehrkosten von 1,9 Mrd. EUR pro Jahr für den Gebäudesektor (in Technologiemix gegenüber Existierende Politiken), da Einsparungen beim Energieausgaben die hohen Investitionskosten im Mittel über den gesamten Sektor nicht aufwiegen (Abbildung Z.3a).

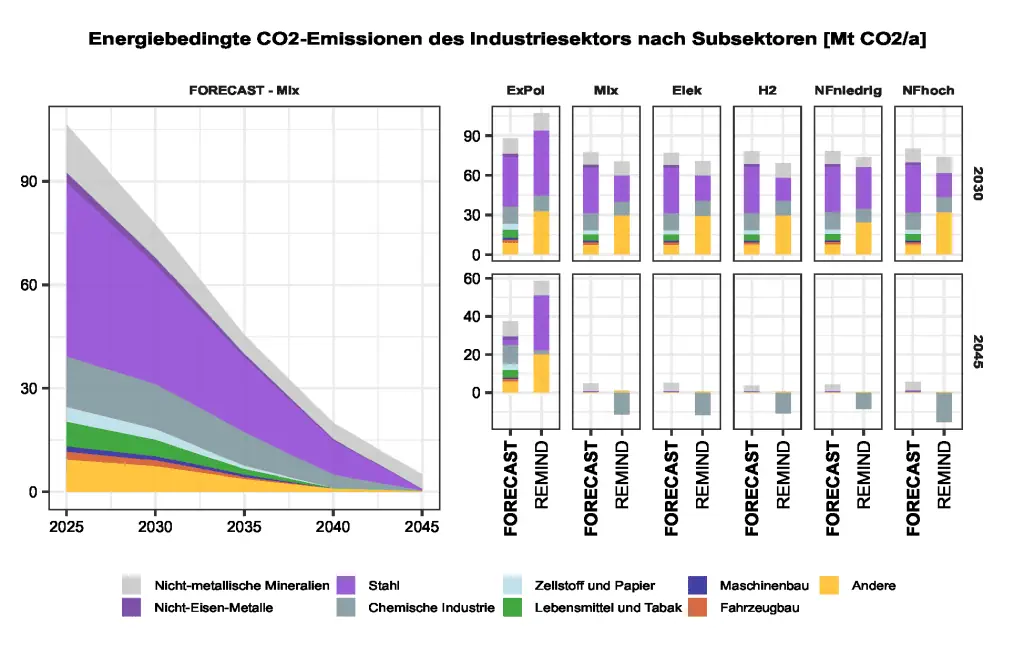

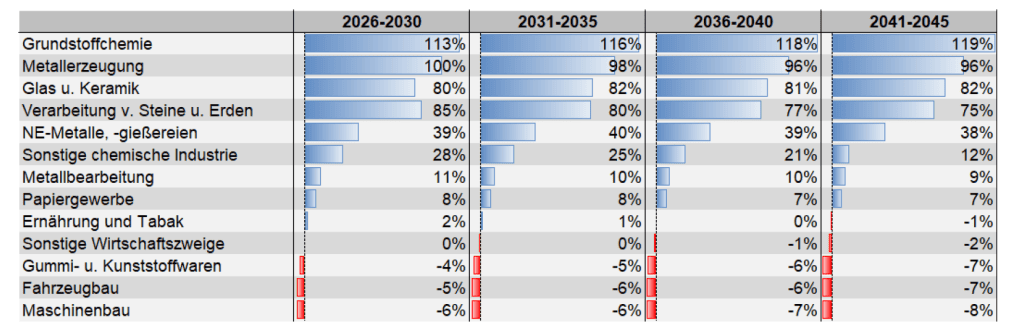

Mehrkosten in der Industrie fallen besonders in der Grundstoffindustrie an. Hierzu zählen unter anderem Metallerzeugung, Grundstoffchemie, Glas- und Keramikbranche sowie Zement- und Kalkindustrie. In diesen Branchen steigen Kosten deutlich durch den Einsatz von Wasserstoff, durch CO2-Bepreisung, durch Investitionen in klimaneutrale Anlagen sowie durch Abscheidungs-Anlagen und Infrastruktur für CO2-Transport und Speicherung (Kapitel 5.3). Im Szenario Technologiemix belaufen sich die Mehrkosten gegenüber Existierende Politiken über den gesamten Sektor im Mittel in 2025–2045 auf 15,5 Mrd. EUR pro Jahr (Abbildung Z.3a).

Z.4 Gesamtbild

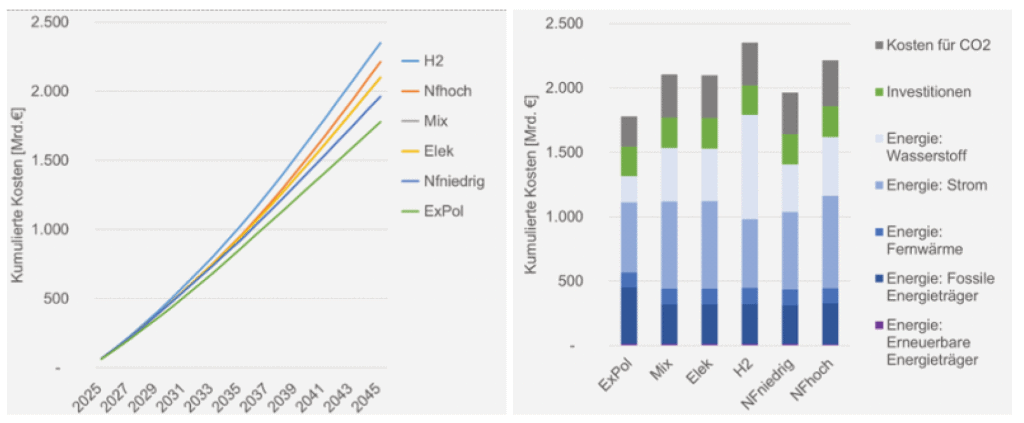

Kosteneffiziente Energiewendestrategien erreichen Klimaneutralität bis 2045 zu Mehrkosten von 16–26 Mrd. EUR pro Jahr (Kapitel 8.2). Die Mehrkosten für Klimaneutralität 2045 ergeben sich aus dem Szenarienvergleich (Technologiemix gegenüber Existierende Politiken) in einer Top-down-Schätzung eines Gesamtsystemmodells (REMIND) sowie aus der Summe der Bottom-up-Schätzungen der Sektormodelle FORECAST, ALADIN und REMod. Während das Gesamtsystemmodell Mehrkosten von 26 Mrd. EUR pro Jahr abschätzt, beträgt die Summe der in den Sektormodellen abgebildeten Mehrkosten 16 Mrd. EUR pro Jahr bis 2045 (Abbildung Z.4b).

Elektrifizierung senkt Kosten über alle Endnutzungssektoren hinweg (Abbildung Z.3b). Das zeigen Modellergebnisse von Szenarien mit variierender Elektrifizierung (Technologiemix und Fokus Elektrifizierung gegenüber Fokus Wasserstoff). Hierbei schneiden Szenarien mit hoher Elektrifizierung generell günstiger ab.

Kosteneffizienz erfordert einen fokussierten Einsatz von Wasserstoff und E-Fuels. Wasserstoff und E-Fuels spielen eine wichtige Rolle bei der Defossilisierung von nicht-elektrischen Energiebedarfen. Werden sie jedoch – wie im Szenario Fokus Wasserstoff – deutlich breiter eingesetzt, steigen die Klimaschutzmehrkosten auf 31–34 Mrd. EUR pro Jahr. Wichtigster Treiber solcher Mehrkosten ist zusätzlicher Wasserstoffeinsatz in der Industrie (Abbildung Z.3b).

Die Transformation der Energienachfrage ist eine wichtige Determinante der Klimaschutzkosten. Hohe Akzeptanz und ein beschleunigter Markthochlauf von nachfrageseitigen Klimaschutztechnologien wie Elektrofahrzeuge und Wärmepumpen sowie klimafreundliche Lebensstile führen zu Einsparungen von 17 Mrd. EUR pro Jahr (Szenario NFniedrig) im Vergleich zum Referenzszenario Existierende Politiken. Umgekehrt erhöht ein Beharren in Nachfragesektoren die Kosten deutlich auf 52 Mrd. EUR pro Jahr (Szenario NFhoch) (Abbildung Z.3b).

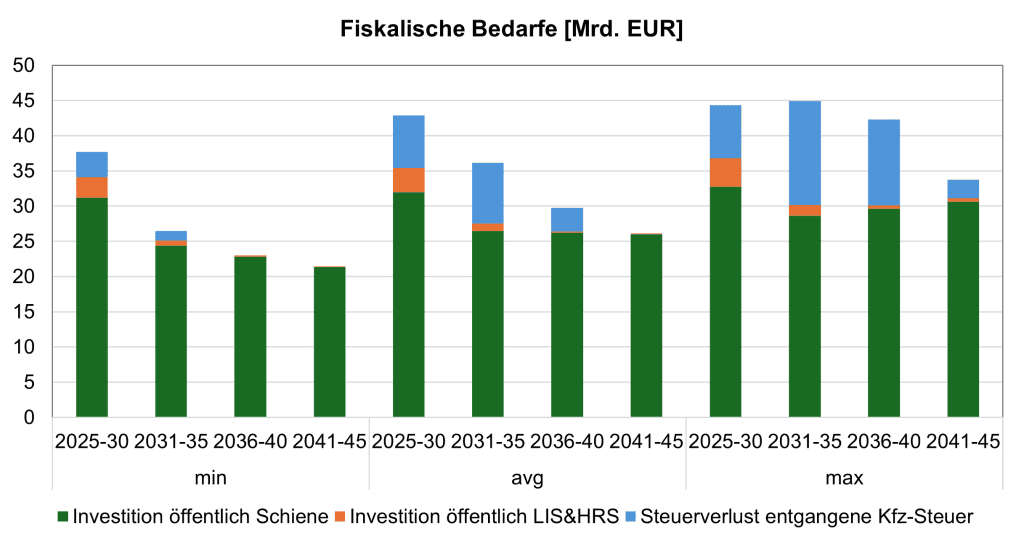

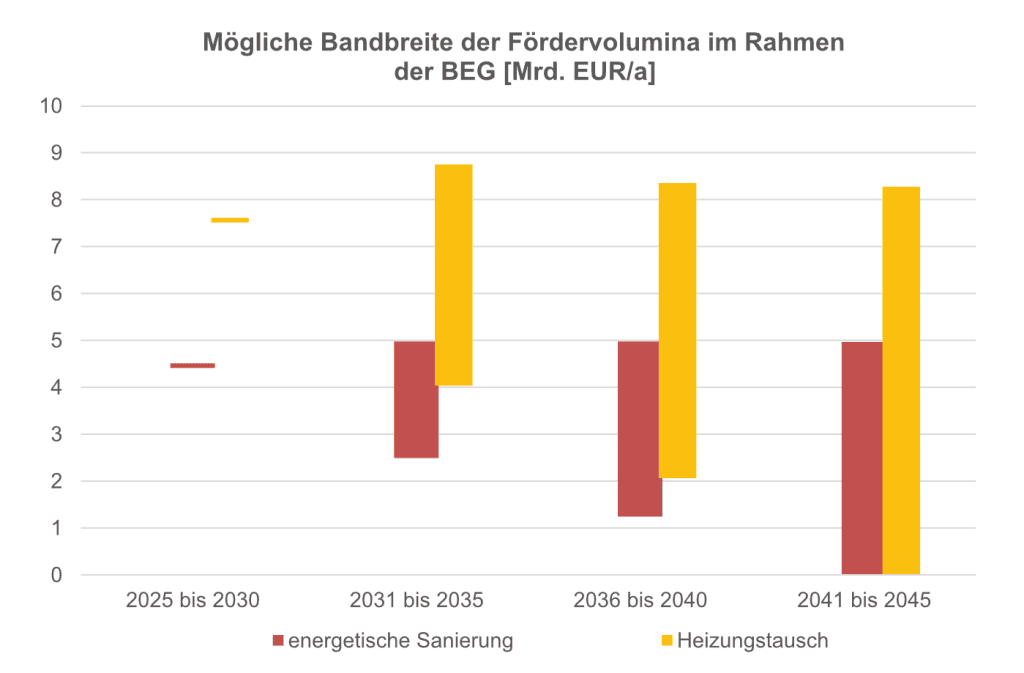

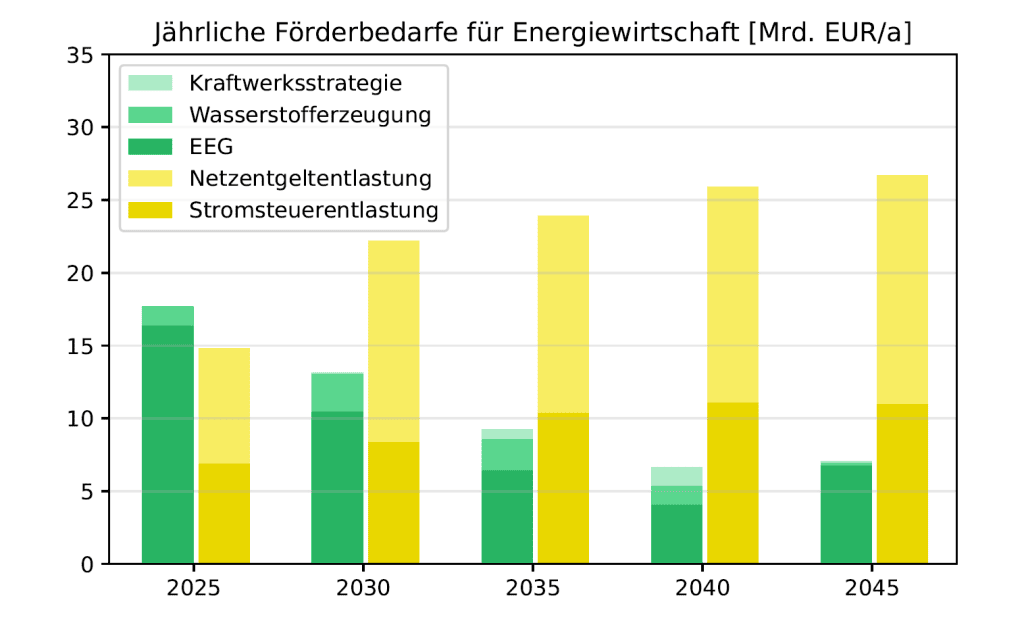

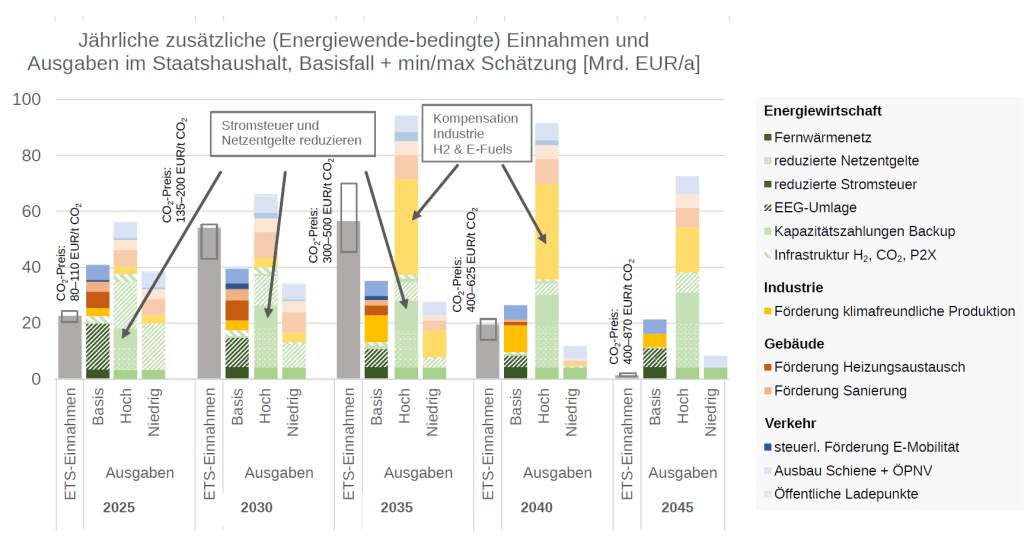

Staatliche Förderprogramme helfen den Markthochlauf neuer Technologien zu fördern, Infrastrukturen aufzubauen und Mehrbelastungen zu reduzieren (Kapitel 8.3). Eine mittlere Abschätzung auf Basis der Szenarien unter der Annahme einer Fortschreibung aktueller Förderparadigmen ergibt fiskalische Bedarfe von circa 40 Mrd. EUR pro Jahr im Jahr 2030 für das Szenario Technologiemix.

Wesentliche Komponenten sind die staatlich finanzierten Erneuerbare-Energien-Gesetz-(EEG)-Kosten sowie die Förderung von energetischer Gebäudesanierung und klimafreundlicher Produktion. Zusätzliche Interventionen, beispielsweise eine staatlich finanzierte Reduktion der Stromnetzentgelte oder eine Ausweitung der Klimaschutzverträge für klimaneutrale Prozesse, erhöhen die fiskalischen Bedarfe deutlich. Diesen Ausgaben stehen im Jahr 2030 Einnahmen von circa 50 Mrd. EUR aus der CO2-Bepreisung gegenüber.

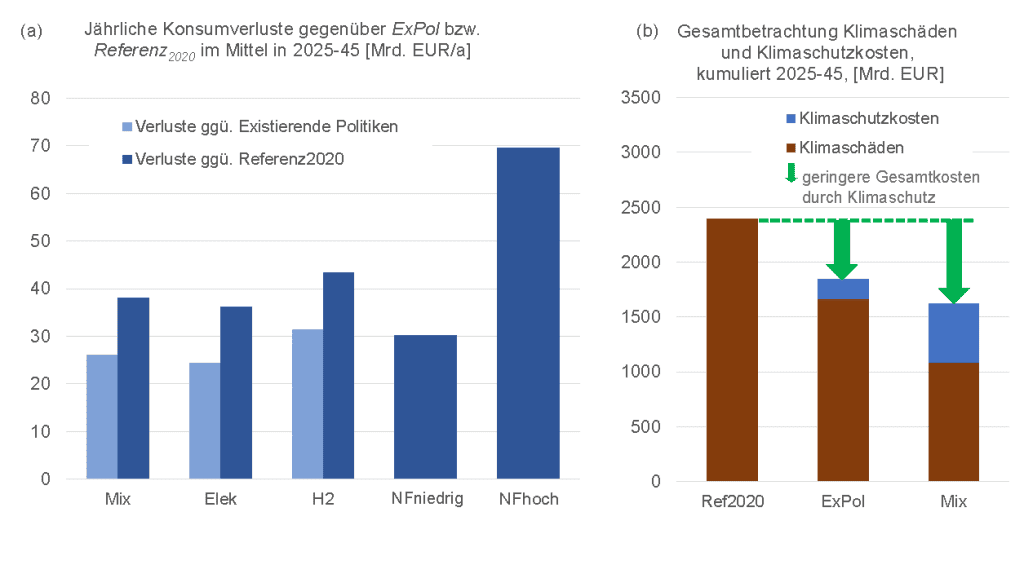

Die Mehrkosten für die Erreichung der Klimaneutralität sind deutlich geringer als die vermiedenen Klimaschäden (Kapitel 8.2). Zu diesem Ergebnis kommt eine Abwägung von Kosten und Nutzen von Klimaschutz. Der Nutzen wurde dabei gemäß der vermiedenen Klimaschäden durch die reduzierten Treibhausgas-(THG)-Emissionen Deutschlands abgeschätzt (UBA 2024). Die Kosten ergeben sich aus dem Vergleich eines Szenarios, das Klimaneutralität 2045 erreicht, mit Szenarien, die nur bisher beschlossene klimapolitische Maßnahmen berücksichtigen oder nur sehr schwache Klimapolitik beinhalten (Technologiemix gegenüber Existierenden Politiken und Referenz2020). Hier zeigt sich, dass die Klimaschäden durch ambitionierten Klimaschutz mehr als halbiert werden und der wirtschaftliche Nutzen gegenüber den Kosten deutlich überwiegt (Abbildung Z.4c)

1. Einleitung und Methoden

1.1 Die Klimakrise ist einWohlstandsrisiko

Die Klimakrise ist eine der größten Herausforderungen, mit der sich die Weltgemeinschaft im 21. Jahrhundert konfrontiert sieht. Diese Krise spitzt sich zu und ihre Symptome werden immer offensichtlicher: Seit 2010 hat sich die globale Erwärmung noch einmal deutlich beschleunigt. Im Jahr 2024 hat die jährliche globale Mitteltemperatur vermutlich erstmals die Schwelle von +1.5 °C gegenüber dem vorindustriellen Niveau überschritten (Copernicus Climate Change Service 2024)1Damit ist das 1.5 °C-Ziel des Pariser Klimaabkommens nicht automatisch verfehlt, da der Maßstab dafür ein Mittel des Temperaturanstiegs über einen längeren Zeitraum ist.. Aktuelle Abschätzungen zeigen, dass bei einer dauerhaften Erwärmung von über 1.5 °C im langjährigen Mittel mehrere Klima-Kipppunkte — wie das Abschmelzen der Eisschilde von Grönland und der Westantarktis — ausgelöst werden könnten (Armstrong McKay et al. 2022). Mit jedem weiteren Zehntelgrad zusätzlicher Erwärmung steigt das Risiko des Überschreitens dieser und weiterer Kipppunkte weiter an.

Auch die durch den Klimawandel ausgelösten wirtschaftlichen Schäden werden immer deutlicher. Allein die Veränderungen von Temperatur- und Niederschlagsmengen — ohne Berücksichtigung der Kippunkte — werden die globale Wirtschaftsleistung bis 2050 um circa 20 % reduzieren (Kotz et al. 2024). Jede weitere emittierte Tonne CO2 führt zu einer dauerhaften Erwärmung und verschärft damit die Klimaschäden um mehrere Hunderte Euro pro Tonne CO2. Ein aktueller Übersichtsartikel taxiert auf Basis eines Reviews der bestehenden Literatur die mittlere Abschätzung der Klimaschäden auf ca. 270 EUR/t CO2, bei einer oberen Abschätzung der Schäden von 840 EUR/t CO2 (Rennert et al. 2022; Moore et al. 2024). Das Umweltbundesamt (UBA) nutzt in seiner Methodenkonvention für die untere Abschätzung der Klimakosten einen ähnlichen Wert von 300 EUR/tCO2 (Umweltbundesamt et al. 2024). Die obere Abschätzung des UBA auf Basis einer hohen Gewichtung der Wohlfahrt künftiger Generationen kommt auf Werte von circa 1.000 EUR/t CO2, andere aktuelle Abschätzungen (Bilal and Känzig 2024) liegen sogar darüber.

Trotz jahrzehntelanger internationaler Klimapolitik ist der Scheitelpunkt bei den globalen Treibhausgasemissionen noch immer nicht überschritten. 2024 haben die globalen CO2-Emissionen ein Rekordhoch erreicht (Global Carbon Project 2024) Dies steht in deutlichem Kontrast zur vom letzten Sachstandsbericht des IPCC (Riahi et al. 2022) konstatierten Notwendigkeit, die Emission bis 2030 um 34–60 % gegenüber 2019 zu reduzieren, um das 1,5 °C Ziel mit zeitlich begrenztem Überschießen zu halten.

1.2 Klimaschutzziele für Deutschland und Europa

Im Pariser Klimaabkommen hat sich die Bundesrepublik gemeinsam mit den anderen Vertragsstaaten der Klimarahmenkonvention auf das Ziel verständigt, die globale Erwärmung auf deutlich unter 2 °C zu beschränken und Anstrengungen zu unternehmen, die Temperaturgrenze von 1,5 °C zu halten (UNFCCC 2015). Die bisherigen von den Vertragsstaaten der Klimarahmenkonvention angekündigten Klimaschutzbeiträge sind zusammengenommen allerdings insgesamt deutlich zu schwach, um die Erreichung der Pariser Klimaziele sicherzustellen (United Nations Environment Programme et al. 2024).

Im European Green Deal (European Green Deal 2019) und im deutschen Klimaschutzgesetz (KSG 2021) wurde entsprechend das Ziel der Klimaneutralität für die Europäische Union (EU) auf 2050 und für Deutschland auf 2045 festgelegt. Klimaneutralität bedeutet die vollständige Vermeidung und, beziehungsweise oder den vollständigen Ausgleich verbleibender positiver THG-Emissionen durch THG-Senken. Durch die europäische Gesetzgebung hat man sich unter den EU27 darüber hinaus dazu verständigt, der Atmosphäre nach 2050 mehr THG-Emissionen zu entnehmen als zuzuführen — also Netto-Negativ-Emissionen zu erzielen. Zusätzlich zu den Zielen der Klimaneutralität wurden Zwischenziele für 2030 beschlossen. Diese sehen eine Minderung der THG-Emissionen um mindestens –55 % (EU) beziehungsweise –65 % (Deutschland) bis 2030 gegenüber 1990 vor. Auf europäischer Ebene wird dieses 2030-Ziel durch das Maßnahmenbündel Fit for 55 unterlegt, das unter anderem die Emissionsobergrenze für den EU-Emissionshandel verschärft, die Einführung eines zweiten Emissionshandels für die Sektoren Verkehr und Gebäudewärme vorsieht sowie eine Vielzahl sektoraler Maßnahmen, wie beispielsweise Flottengrenzwerte für Fahrzeug-Neuzulassungen, umfasst.

Im Einklang mit dem Pariser Klimaabkommen und den Empfehlungen des Europäischen Wissenschaftlichen Beirats für Klimawandel (ESABCC) empfiehlt die EU-Kommission in einer Mitteilung für 2040 ein netto THG-Minderungsziel von –90 % (European Commission 2024). In Deutschland ist laut Klimaschutzgesetz für 2040 bereits ein Minderungsziel von –88 % gegenüber 1990 festgelegt. Vor dem Hintergrund der bisherigen Emissionsreduktionen in Deutschland (–46 % im Jahr 2023 gegenüber 1990) befindet sich Deutschland damit mitten in einer grundlegenden Transformation, die zur Erreichung der Klimaziele in den nächsten Jahren erfolgreich fortgeführt und bestenfalls beschleunigt werden muss.

1.3 Die Energietransformation als Herausforderung und Chance

Zahlreiche Studien haben sich in den letzten Jahren mit der Transformation zu einem klimaneutralen Energiesystem im Einklang mit den politischen Zielen für Deutschland und Europa beschäftigt (BDI 2021; Luderer et al. 2021; Sensfuß et al. 2021; Agora Think Tanks et al. 2024). Diese Studien zeigen übereinstimmend, dass die Klimaziele nur durch eine massive und beschleunigte Transformation des Energiesystems erreicht werden können. In den letzten Jahren wurden bei der Dekarbonisierung der Stromversorgung schon deutliche Fortschritte erzielt. So stieg der Anteil des erneuerbar erzeugten Stroms an der Stromnachfrage von 44 % im Jahr 2019 auf 56 % im Jahr 2024, bei gleichzeitiger Abschaltung der verbliebenen Kernkraftwerke und einem deutlichen Rückgang der Kohleverstromung (Burger 2025). Sowohl der derzeit rasche Photovoltaik-(PV)-Zubau als auch beschleunigte Genehmigungsverfahren und erfolgreiche Erneuerbare-Energien-Gesetz-(EEG)-Ausschreibungen für Windenergie (BNetzA 2024) lassen für die nächsten Jahre auf eine weitere Beschleunigung des Wachstums bei der erneuerbaren Stromerzeugung hoffen.

Ein weiteres wichtiges Kernelement neben der Umstellung der Stromerzeugung ist (1) der umfassende Umstieg auf strombasierte Anwendungen insbesondere bei der Wärmebereitstellung und der Mobilität sowie (2) der schrittweise Markthochlauf von Wasserstoff und Wasserstoffderivaten für Endnutzungssektoren, in denen die direkte Elektrifizierung nicht möglich oder unwirtschaftlich ist. Auch in diesen Bereichen gab es in den letzten Jahren eine deutliche Beschleunigung gegenüber dem vorherigen Jahrzehnt; trotzdem geht die Transformation noch zu schleppend voran, um die Ziele für 2030 zu erreichen. Erst mit der für 2025 festgeschriebenen Verschärfung der EU-Flottengrenzwerte wird mit einer neuerlichen Belebung des Marktes für E-Pkw gerechnet (VDIK 2024).

Vor dem Hintergrund der sich verschärfenden aktuellen und zu erwartenden Klimawandelfolgen und der deutschen Verpflichtung gegenüber dem Pariser Klimaabkommen ist eine möglichst schnelle Transformation zur Klimaneutralität unumgänglich. Jede weitere emittierte Tonne CO2 führt zu einer zusätzlichen und dauerhaften Erwärmung – entsprechend müssen die Emissionen auf Netto-Null sinken, um zu vermeiden, dass Deutschland über die historischen Emissionen hinaus zur Verschärfung der Klimakrise beiträgt.

Aus wirtschaftlicher und gesellschaftlicher Sicht birgt die Transformation sowohl Chancen als auch Herausforderungen. So führt die Umstellung auf erneuerbare Energiequellen und der Rückgang von Verbrennungsprozessen zu einer deutlichen Abnahme der Luftverschmutzung. So sank die Zahl der vorzeitigen durch Feinstaub verursachten Todesfälle in der EU zwischen 2005 und 2020 bereits um 45 %; im Jahr 2020 verstarben in der EU dennoch laut aktuellen Schätzungen mindestens 238.000 Menschen vorzeitig aufgrund von Luftverschmutzung (European Environment Agency 2022). Die Abkehr von Kohle, Öl und Gas wird außerdem Deutschlands Abhängigkeit von Importen fossiler Energieträger deutlich reduzieren – die Umstellung auf neue Energien und Technologien bietet so auch die Möglichkeit, Handelsbeziehungen neu zu ordnen und resilienter zu machen.

Nicht zuletzt bieten die erheblichen Investitionen, die für den Klimaschutz notwendig sind, eine große Chance für eine wirtschaftliche Modernisierung und konjunkturelle Belebung. Klimaschutz hilft dem Wirtschaftsstandort Deutschland und Europa. Grüne Technologien wie Solarenergie, Windkraftanlagen, batterieelektrische Fahrzeuge und Wärmepumpen, aber auch Steuerungseinheiten für die smarte Kopplung und Flexibilisierung von Energieangebot und -nachfrage sowie Elektrolyseure, Batterie- und Wärmespeicher und Plattformtechnologien für die direkte Elektrifizierung der Industrie sind große Zukunftsmärkte (BCG, BDI, IW 2024). Deutschland ist heute Europas Drehscheibe für Energiewendetechnologien, sieht sich aber wachsendem Wettbewerbsdruck aus dem Ausland ausgesetzt (Tordoir and Setser 2025; Bruegel 2025). Eine ehrgeizige Energiewende ist eine entscheidende Voraussetzung dafür, dass Deutschland auch künftig eine führende Rolle in diesen Märkten spielen kann (BCG, BDI, IW 2024). Auch der im Sommer 2024 veröffentlichte Draghi-Report hebt die zentrale Bedeutung der Klimaschutztransformation für die Wettbewerbsfähigkeit der europäischen Wirtschaft hervor (Draghi 2024): Technologien für die Dekarbonisierung können ein entscheidender Motor für Innovation und künftiges Wirtschaftswachstum sein.

Gleichzeitig sind die Risiken der Energiewende unübersehbar. Eine zentrale Herausforderung ist dabei die Geschwindigkeit: Aufgrund des zu geringen Fortschritts der letzten Jahrzehnte müssen jetzt zahlreiche Transformationen parallel und in kurzer Zeit erreicht werden. So zeigen die hier vorliegenden Klimaneutralitätsszenarien eine ungefähre Verdreifachung der Wind- und Solarstromerzeugung bis 2030 gegenüber 2020. Für die Erreichung der Reduktionsziele muss die Transformation in den bisher vernachlässigten Handlungsfeldern Verkehrswende und Wärmewende massiv beschleunigt werden. Da dadurch die Transformation zunehmend auch im Alltag der Bürger spürbar wird, werden Akzeptanz und die Wahrung breiter gesellschaftlicher Trägerschaft zunehmend herausfordernd.

Eine entscheidende Voraussetzung für eine erfolgreiche Energiewende ist, dass Energiepreise die ökologische Realität abbilden. Die CO2-Bepreisung leistet dies, indem sie die durch den Klimawandel entstandenen Schäden zumindest teilweise internalisiert. Sie hat aber auch zur Folge, dass die Preise für Energie steigen. Sie führt daher insbesondere in einer Übergangszeit, bevor die Umstellung auf energieeffiziente und insbesondere elektrifizierte Prozesse abgeschlossen ist, zu Mehrbelastungen für Haushalte und Unternehmen. Diesen Mehrbelastungen ausgewogen und zielgerichtet zu begegnen, ist eine große Herausforderung: Be- und Entlastungen fallen für spezifische Haushalte aufgrund verschiedener Strukturen des Energieverbrauchs sehr unterschiedlich aus (Kalkuhl et al. 2023a). Auch in der Industrie unterscheiden sich die Kostenimplikationen der Energiewende deutlich über die Sektoren hinweg (Verpoort et al. 2024c). In Bezug auf die Industrie weist der Draghi-Report darauf hin, dass eine effiziente und europäisch koordinierte Energietransformation entscheidend ist, um Energiekostennachteile für europäische Produktionsstandorte zu minimieren (Draghi 2024).

Die Klimaschutztransformation hat starke fiskalische Implikationen. Einerseits entstehen durch die CO2-Bepreisung zusätzliche staatliche Einnahmen. Andererseits können Fördermaßnahmen zur Beschleunigung der Transformation und zur Kompensation von Mehrkosten für Haushalte und Unternehmen zu erheblichen fiskalischen Mehrbelastungen führen. Angesichts der Haushaltsknappheit und des aktuellen Diskurses um die Schuldenbremse sind Ausmaß und Prioritäten klimapolitischer Förderinstrumente hochkontrovers.

Die Studie beschäftigt sich mit folgenden Leitfragen:

Welche Transformationen in den Einzelsektoren und im Gesamtsystem sind notwendig zur Erreichung der Klimaneutralität 2045 in Deutschland und der Zwischenziele für 2030 und 2040?

- Welche Investitionen sind in den einzelnen Sektoren und Handlungsfeldern nötig, um die Erreichung der Emissionsminderungsziele zu ermöglichen?

- Wie hoch sind die gesamtwirtschaftlichen Kosten und durch welche Faktoren werden sie bestimmt?

- Wie hoch sind die fiskalischen Bedarfe für direkte und indirekte Förderung von Klimaschutz und den Ausgleich von Mehrbelastungen, die aus den öffentlichen Haushalten zu finanzieren sind?

- Welche Transformationsschritte sind für die nächsten Jahre von besonders großer strategischer Bedeutung, um die Klimaziele effektiv und kosteneffizient zu erreichen und die wirtschaftlichen Chancen zu maximieren?

1.4 Methodisches Vorgehen

1.4.1 Szenarien und Modelle

Die vorliegende Studie stellt fünf mögliche Transformationspfade zur Klimaneutralität in Deutschland bis zum Jahr 2045 vor. Es werden drei Szenarien mit unterschiedlichem Technologiefokus (Fokus Strom, Fokus Wasserstoff, Technologiemix) gezeigt, die den Optionenraum der Energiewende im Wettbewerb zwischen direkter Elektrifizierung (direkte Nutzung von Strom) und indirekter Elektrifizierung (Nutzung von elektrolytischem Wasserstoff und Derivaten) untersuchen. Zwei weitere Szenarien mit variierender Nachfrage (Niedrige Nachfrage und Hohe Nachfrage) werden analysiert, um die Effekte einer beschleunigten beziehungsweise einer schleppenden Transformation in der Endnutzungssektoren Gebäude, Industrie und Verkehr zu vergleichen. Bei diesen Nachfragevariationen werden sowohl Annahmen zum nachfrageseitigen Markthochlauf von Klimaschutztechnologien als auch Annahmen zur Entwicklung von Lebensstilen differenziert. Neben diesen Zielerreichungsszenarien wird ein sechstes Szenario modelliert (Szenario Existierende Politiken), dass das durch die aktuell implementierten Klimapolitiken implizierte Ambitionsniveau fortschreibt, das Ziel der Klimaneutralität 2045 allerdings verfehlt.

Konkret sind die Szenarien folgendermaßen ausgestaltet:

Technologiemix: Dieses Szenario beschreibt einen Pfad zur Erreichung der Klimaneutralität mit einem weitgehend an Kosteneffizienz orientierten Mix an Technologien und Energieträgern. Dabei erreicht der Ausbau der erneuerbaren Stromerzeugung weitgehend die politisch gesetzten Ziele. Das gemischte Energieträgerportfolio beinhaltet Importe auf mittlerem Niveau. Bezüglich des Einsatzes von direkter Elektrifizierung und indirekter Elektrifizierung ordnet es sich zwischen den unten beschriebenen Szenarien Fokus Elektrifizierung und Fokus Wasserstoff ein. Dabei wird zur Erreichung der Klimaziele auf einen Mix an Instrumenten gesetzt.

Fokus Elektrifizierung: Hier liegt der Fokus auf dem Hochlauf von Technologien zur direkten Elektrifizierung der Sektoren, sodass beispielsweise die Marktdurchdringung von E-Fahrzeugen und Wärmepumpen in diesem Szenario am höchsten ist. Strom ist der präferierte Energieträger in der Endenergie und der Ausbau der erneuerbaren Stromerzeugung erreicht die politisch gesetzten Ziele. Die erfolgreiche Elektrifizierung begrenzt die Nachfrage nach Wasserstoff in Deutschland, der in erster Linie durch Elektrolyse in Deutschland erzeugt und durch geringe Importe von Wasserstoff beziehungsweise E-Fuels ergänzt wird.

Wie im Technologiemix-Szenario werden die Klimaziele durch einen Instrumentenmix erreicht. Die Strom-Importe aus europäischen Nachbarländern sind auf einem auskömmlichen Level.

Fokus Wasserstoff: In diesem Szenario liegt der Fokus verstärkt auf dem Einsatz von Wasserstoff und E-Fuels und somit stärker auf dem Hochlauf von Technologien zur indirekten Elektrifizierung von Energieverbräuchen verglichen mit dem Szenario Technologiemix. Direktelektrifizierung bleibt in den Bereichen dominant, in denen sie eindeutige Kostenvorteile gegenüber der indirekten Elektrifizierung aufweist. Der Ausbau der erneuerbaren Stromerzeugung erreicht weitgehend die politisch gesetzten Ziele und die Klimaziele werden durch einen Mix an politischen Instrumenten erreicht. Die Importe von Strom sind eher moderat; Importe von Wasserstoff und E-Fuels auskömmlich. Dahinter steht die Annahme einer gut ausgebauten und mit den europäischen Partnern koordinierte Wasserstoff-Infrastruktur, sowie dass durch günstigere Speicher und Elektrolyse, Erneuerbare-Energien-(EE)-Potenziale besser genutzt werden können.

Niedrige Nachfrage: Dieses Szenario ist gekennzeichnet durch eine geringere Endenergienachfrage, die sich ergibt aus einer schnelleren Durchdringung von klimafreundlichen, effizienten Technologien, einem beschleunigten Infrastrukturausbau sowie einem größeren Klimaschutzbeitrag durch nachhaltigkeitsorientierte Lebensstile, beispielsweise durch stärkere Nutzung des öffentlichen Personennahverkehr (ÖPNV), oder einen geringeren Anstieg der pro-Kopf Wohnfläche. Langfristig ist die gleiche klimapolitische Ambition zur Klimazielerreichung angenommen wie im Technologiemix-Szenario (weitgehend identischer CO2-Preispfad wie im Szenario Technologiemix, leichte Übererfüllung der Klimaschutzgesetz-(KSG)-2030er-Ziele möglich, Erreichung der Klimaneutralität in 2045). Auch energieangebotsseitig entsprechen die Annahmen denen des Technologiemix-Szenario mit einem gemischten Portfolio an Technologien und Energieträgern.

Hohe Nachfrage: In diesem Szenario ist die Transformation der Endenergienachfrage beharrend, das heißt der Energiebedarf ist höher als im Technologiemix-Szenario. Dies liegt darin begründet, dass hier der Hochlauf klimafreundlicher, effizienter Technologien und der Ausbau der Infrastruktur langsamer gelingt, eine geringere öffentliche Akzeptanz und eventuell geringere Regulierung, beziehungsweise weniger Anreize eine schnelle Transformation verhindern. Trotz langfristig vergleichbarer politischer Ambition wie im Szenario Technologiemix, ist ein Verfehlen der 2030er KSG-Ziele möglich. Die Klimaneutralität im Jahr 2045 wird schlussendlich erreicht. Wie im Szenario Niedrige Nachfrage ist der Ausbau der Erneuerbaren bis 2030 nachfragegetrieben. Energieangebotsseitig entspricht das Szenario dem Szenario Technologiemix mit einem gemischten Portfolio an Technologien und Energieträgern.

Existierende Politiken: In diesem Szenario werden alle am Stichtag 31.12.2023 implementierten klimapolitische Maßnahmen fortgeschrieben. Die Erreichung der THG-Minderungsziele ist nicht Teil der Szenarienformulierung und damit nicht gewährleistet (Kapitel 2.1). Das Ziel der Klimaneutralität im Jahr 2045 in keiner der Modellrealisierungen dieses Szenarios erreicht.

Die vorliegende Studie leitet anhand der Szenarien die strategisch wichtigsten, zumeist Szenarien-übergreifend robusten Transformationsschritte zur Klimaneutralität ab. Aus dem Szenario Existierende Politiken wird deutlich, inwieweit zum Erreichen der Klimaneutralität zusätzliche Schritte notwendig sind, die über aktuell implementierte klimapolitische Maßnahmen hinaus gehen. Zusätzlich zu Existierende Politiken wird für die Kostenanalyse in Kapitel 8 ein Szenario Ref2020 betrachtet, das lediglich die bis 2020 implementierten Klimapolitiken betrachtet und dementsprechend deutlich geringere Emissionsminderungen erreicht.

Ein Überblick über alle Szenarien findet sich auch in Tabelle 1.1.

Die Modellierung der Szenarien geschieht im umfassenden Modellvergleich von insgesamt fünf Modellsystemen (Tabelle 1.2). FORECAST und ASTRA/ALADIN sind reine Sektormodelle. Sie bilden mit hohem Technologiedetail Emissionstreiber sowie Klimaschutzoptionen für den Industriesektor (FORECAST) beziehungsweise den Verkehrssektor (ASTRA/ALADIN) ab. Die Detailanalyse des Gebäudesektors beruht auf REMod – ein Gesamtsystemmodell mit Schwerpunkt auf Analysen des Gebäudesektors.

Auch PyPSA-DE und REMIND sind Gesamtsystemmodelle. PyPSA-DE analysiert das Stromsystem mit stündlicher Auflösung und einer endogenen Repräsentation des Stromübertragungsnetzes sowie der Infrastruktur für Wasserstoff und Kohlenstoffabscheidung und –speicherung (CCS). Es wird daher in dieser Studie als das Leitmodell für das Stromsystem und die Energieinfrastruktur eingesetzt. REMIND untersucht die Energiewende mit besonders weiten Systemgrenzen. Es bettet Deutschland im europäischen und globalen Kontext ein und bildet alle relevanten THG-Emissionen ab. Die über den Zeithorizont integrierte Perspektive ermöglicht es, optimale intertemporale Klimaschutzstrategien abzuleiten. PyPSA-DE und REMIND sind quelloffene Modelle, deren Code auf Github publiziert und einsehbar ist.3PyPSA-DE: https://github.com/PyPSA/PyPSA-DE und REMIND: https://github.com/remindmodel/remind

Detaillierte Modellbeschreibungen aller Modelle befinden sich hier: https://ariadneprojekt.de/ariadne-szenarien-modell-dokumentation/.

Für die Gesamtsystemanalysen des Berichtes werden zusätzlich die Ergebnisse der nachfrageseitigen Leitmodelle FORECAST, ASTRA/ALADIN und REMod mit der Angebotsdynamik aus REMIND zu einem hybriden Gesamtdatensatz kombiniert, dem Hybrid-Modell. Aufgrund der modellspezifischen Unterschiede, beispielsweise in Bezug auf die Energiebilanzgleichungen, ist Hybrid nicht voll systemisch konsistent, liefert aber aufgrund der höheren Granularität der Sektormodelle einen hilfreichen Vergleichspunkt zu den Ergebnissen der Gesamtsystemmodelle.

Die Modelle wurden in Bezug auf die Annahmen zu Bevölkerungs- und Wirtschaftsentwicklung harmonisiert (Tabelle 1.3). Durch den gemeinsamen Modellierungsrahmen konnte die Modellierung der Transformation in den Einzelmodellen verfeinert werden. So konnten die Gesamtsystemmodelle durch einen Abgleich von sektoraler Nachfrageentwicklung und Klimaschutzpotenzialen auf Basis der Detailmodelle verbessert werden. Die Annahmen zu Endenergiepreisen und CO2-Preisen sowie zur Verfügbarkeit von Wasserstoff, Derivaten und Biomasse wiederum wurden den Sektormodellen von den Gesamtsystemmodellen zur Verfügung gestellt.

Die diesem Bericht zugrunde liegenden Szenariendaten stehen im Scenario Explorer unter https://data.ece.iiasa.ac.at/ariadne2 zur Verfügung.

| Größe | Annahmen |

|---|---|

| THG-Minderungsziele | Bis 2030: Reduktion der THG-Emissionen um 65 % ggü. 1990 über alle Sektoren hinweg. Kosten werden den Marktteilnehmenden zugeordnet, die sie verursachen. Bis 2045: Klimaneutralität (Netto-Null THG-Emissionen). Die Gesamtsystemmodelle halten ein indikatives Gesamt-CO2-Budget im Zeitraum 2020–2045 von 8,2 Gt CO2äq ein (netto, inkl. CO2-Entnahmen/ Senken, inkl. Abfallverbrennung, excl. Kraftstoffe für int. Flug-/ Schiffsverkehr). |

| Nutzung von Biomasse | 2045: circa 300 TWh (Primärenergie) |

| Wirtschaftsentwicklung | Bruttoinlandsprodukt (BIP)-Projektionen entsprechend SSP24SSP2 ist das sogenannte „Middle of the Road”-Szenario unter den harmonisierten sozioökonomischen Pfaden („Shared Socioeconomic Pathways (SSP)“), wie sie im Sechsten Sachstandsbericht des IPCC über den Klimawandel genutzt wurden (Intergovernmental Panel on Climate Change (IPCC) 2023). Der hier verwendete Datensatz basiert auf KC et al. (2024) und einer Aktualisierung von Delink et al. (2017).-Szenario |

| Bevölkerung | Projektionen entsprechend SSP2-Szenario |

1.4.2 Investitionen für die Energiewende, Kosten der Energiewende und fiskalisch-wirksame Ausgaben

Auf Basis der Szenarien werden aus den jeweiligen Leitmodellen bottom-up, technologie- und sektorscharf die absoluten, jährlichen Investitionen abgeschätzt, die für die Energiewende notwendig sind. Diese werden in ihrem zeitlichen Verlauf analysiert, in 2025–2045 im Mittel pro Jahr betrachtet und auch aggregiert als Summe der Investition in die Energiewende im Zeitraum 2025–2045.

Unter Investitionen für die Energiewende verstehen wir alle Investitionen, die im Zusammenhang mit der Energiewende zum klimaneutralen Umbau der deutschen Energiewirtschaft, wie auch der Energieendnutzung für Verkehr, Gebäude und Industrie getätigt werden. Das können Investitionen in klimafreundliche Technologien, wie z. B. Wärmepumpen sein, Investitionen, die den Energiebedarf reduzieren, wie z. B. für energetische Gebäudesanierung, oder in Infrastruktur-Aufbau für die Energiewende, z. B. Investitionen in das Wasserstoffkernnetz.

Aufgrund großer Unterschiede in der Struktur von sektorspezifischen Investitionsausgaben mussten die Bilanzgrenzen für jeden Sektor einzeln definiert werden. In den meisten Fällen werden Brutto-Investitionen berücksichtigt, das heißt es werden die gesamten Investitionen einbezogen, nicht nur die Mehrausgaben gegenüber fossilen (Ersatz-)Investitionen. Eine Ausnahme bilden die Investitionen in Verkehrsträger mit alternativen Antrieben, die neben den absoluten Investitionen auch als Differenzinvestitionen gegenüber einem vergleichbaren Diesel-Fahrzeug als Energiewende-Investitionen angegeben werden. Ebenso werden bei Investitionen in die Steigerung der Energieeffizienz in der Industrie lediglich Differenzkosten zu weniger effizienten Referenztechnologien angesetzt.

In einem zweiten Schritt betrachten wir die Kosten je Endnutzungssektor pro Jahr und Szenario, die sich als Summe aus den – mittels Zins und Nutzungsdauer – annualisierten Investitionskosten und den Kosten für Energieeinsatz und CO2 ergeben. Dabei sind die Kosten für den Energieeinsatz gleich dem Endenergieverbrauch je Energieträger bewertet zu projizierten Endkundenpreisen (inklusive CO2-Kosten), dazu kommen Kosten für weiteres emittiertes CO2 (prozessbedingte Emissionen der Industrie) bewertet zum projizierten CO2-Preis im ETS 1/2.

Zur Annualisierung der Investitionskosten werden nominale Zinssätze von 4–7 % angesetzt, beispielsweise 4 % für Heizungen und energetische Sanierung im Gebäudesektor, 5 % für Fahrzeuge und Ladeinfrastruktur und 7 % für zentrale Kraftwerke und Industrieanlagen.

Die angenommenen Nutzungsdauern unterscheiden sich je nach der konkreten Investition. Typische Beispiel für Nutzungsdauern sind: 14 Jahre für Pkw und Busse, 6–12 Jahre für Lkw, 14–15 Jahre für Ladeinfrastruktur, 30 Jahre für Züge; 20 Jahre für Prozesswärmeerzeugung und 30 Jahre für Produktionsanalgen in der Industrie; 20 Jahre für Dach-PV-Anlagen und 25 Jahre für zentrale Kraftwerke in der Energiewirtschaft.

Darauf aufbauend werden die Mehrkosten beziehungsweise Einsparungen pro Jahr berechnet, die sich je Sektor in einem Klimazielszenario gegenüber dem Szenario Existierende Politiken ergeben. Anhand dieser makro-ökonomischen Betrachtung kann abgeschätzt werden, wie hoch die jährlichen zusätzlichen Kosten für alle Akteure gemeinsam (private Haushalte, Privatwirtschaft und öffentliche Hand) sind, wenn über die Transformation im Szenario Existierende Politiken hinaus Klimaziele und die Klimaneutralität angestrebt werden.

Zusätzlich zu dieser übergreifenden Kostenperspektive analysiert die Studie auf unterschiedliche Weise sektorspezifische Kostenindikatoren:

- Im Verkehrssektor werden die spezifischen Kosten je gefahrenem Kilometer für E-Pkw gegenüber Verbrenner-Alternativen betrachtet.

- In der Gebäudewärme werden spezifische Heizkosten je m2 beheizter Fläche pro Jahr in einem typischen Ein- beziehungsweise Mehrfamilienhaus berechnet.

- Für die Industrie werden die branchenspezifischen Mehrkosten in bestimmten Jahren gegenüber 2025 im Klimazielszenario analysiert. Des Weiteren werden betriebsbedingte jährliche Mehrkosten durch elektrische Wärme- und Dampferzeugung gegenüber dem klassischen Einsatz von Erdgas und durch die Nutzung von grünen Molekülen anstatt fossilen Alternativen bewertet.

Aus diesen spezifischen Kosten lässt sich auf die Wirtschaftlichkeit bestimmter klimafreundlicher Technologien schließen.

Alle in der Studie genannten Preise, Investitionen, Kosten und Einsparungen sind in Euro des Jahres 2020 angegeben, soweit nicht anders gekennzeichnet.

| Sektor | Berücksichtigte Investitionen |

|---|---|

| Energiewirtschaft | Kraftwerke zur Strom- und Wärmeerzeugung aus erneuerbaren Energien (Wind, Solar, Biomasse, Wasser, Geothermie) Backup-Kraftwerke (Gas mit/ohne CO2-Abscheidung und Speicherung (CCS), Kohle und Öl mit CCS, Wasserstoff Stromnetzausbau (Übertragungs- und Verteilnetz), Anschluss von Offshore-Wind, Stromspeicher Elektrolyseure, Anlagen für H2 aus anderen Quellen, H2-Speicher und H2-Netz Power-to-X (PtX)-Anlagen, Direct Air Capture and Storage (DACCS)-Anlagen |

| Verkehr | Gesamtinvestitionen in alle Fahrzeuge (Pkw, Lkw, Busse, Schienenfahrzeuge), Schiffe und Flugzeuge – Energiewende-Investitionen als Differenz zu Dieselbetriebenen Fahrzeugen für Pkw und Lkw Investitionen in neue Lade- und Betankungsinfrastruktur (Strom und Wasserstoff) für alle Verkehrsträger Investitionen in Schienen- und Straßenerhaltung gemäß Fortschreibung des Bundesverkehrswegeplans5Investitionen in Schienen- und Straßeninfrastruktur werden nicht als Investitionen für die Energiewende klassifiziert, da sie unabhängig vom jeweiligen Szenario auf Basis des Bundesverkehrswegeplans fortgeschrieben werden (BMDV 2016). – die Differenz aus einer intensivierten oder reduzierten Nutzung gegenüber ExPol wird als Energiewende-Investition angesetzt. |

| Gebäude | Energetische Gebäudesanierung Installation von Heizsystemen, die erneuerbare Energie nutzen (Wärmepumpe, Pellets, H2-Heizungen, Solarthermie, Biogas-Heizungen) Wärmenetzausbau und Hausanschlüsse |

| Industrie | Brennstoffwechsel in der Warmwasser- und Dampferzeugung, in Industrieöfen und der Gebäudewärme Steigerung von Energieeffizienz (Querschnittstechniken, Prozesse und Gebäudehülle; es werden Differenzkosten zur „sowieso“ anfallenden Modernisierung berücksichtigt) Anlagen für neue Produktionsprozesse (z.B. DRI-Stahlerzeugung, Elektrische Cracker) Anlagen zur CO2-Abscheidung, CO2-Netz und -speicher |

2. Die Transformation des Gesamtsystems

Nur noch 20 Jahre bleiben, um das Ziel der Klimaneutralität 2045 zu erreichen. Aufgrund unvermeidlicher Restemissionen und wegen der begrenzten Potenziale für CO2-Senken in Deutschland impliziert das Ziel der Klimaneutralität zeitglich einen nahezu vollständigen Ausstieg aus der Nutzung fossiler Energie. Die Energiewirtschaft in Deutschland muss folglich innerhalb der verbleibenden zwei Jahrzehnte fundamental transformiert werden, um die Klimaziele zu erreichen. Die wichtigsten Elemente dieser Transformation sind (1) die rasche und tiefgreifende Dekarbonisierung des Stromsystems; (2) der effizientere Energieeinsatz und eine weitgehende Elektrifizierung der Energienachfrage in fast allen Endnutzungssektoren; (3) der schrittweise Ersatz von Fossilen durch klimaneutrale Brennstoffe wie Wasserstoff und E-Fuels sowie – soweit nachhaltig verfügbar – Biomasse und Biokraftstoffe, wo eine Direktelektrifizierung nicht oder nur schwer möglich ist, und (4) die Abscheidung und Speicherung von Kohlenstoff, um einerseits verbleibende CO2-Ströme aus der Zementindustrie und Abfallwirtschaft zu mindern und andererseits durch Kombination mit Biomasse negative Emissionen zu generieren.

Die bestehende Politikambition bringt Deutschland in die Reichweite des 65 %-Minderungsziels für 2030. Allerdings sind substanzielle zusätzliche Anstrengungen in allen Sektoren und Handlungsfeldern nötig, um Deutschland auf Kurs zur Klimaneutralität 2045 zu halten.

2.1 Entwicklung der Treibhausgasemissionen

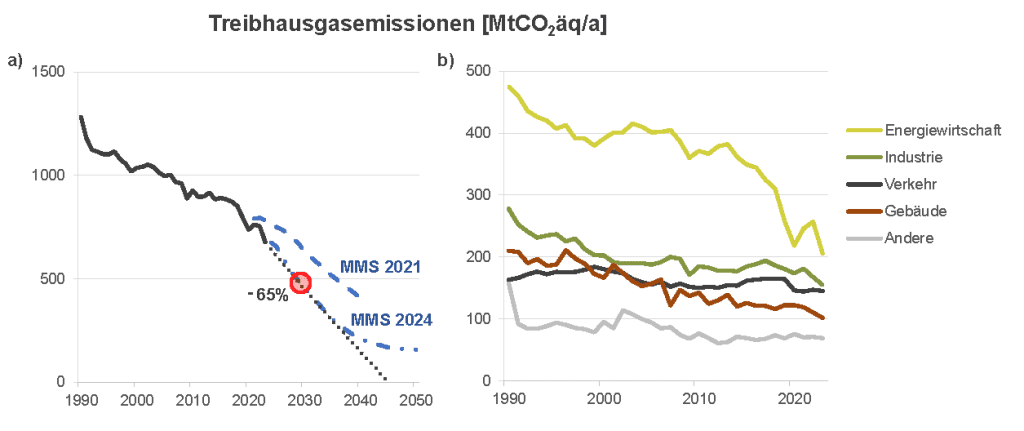

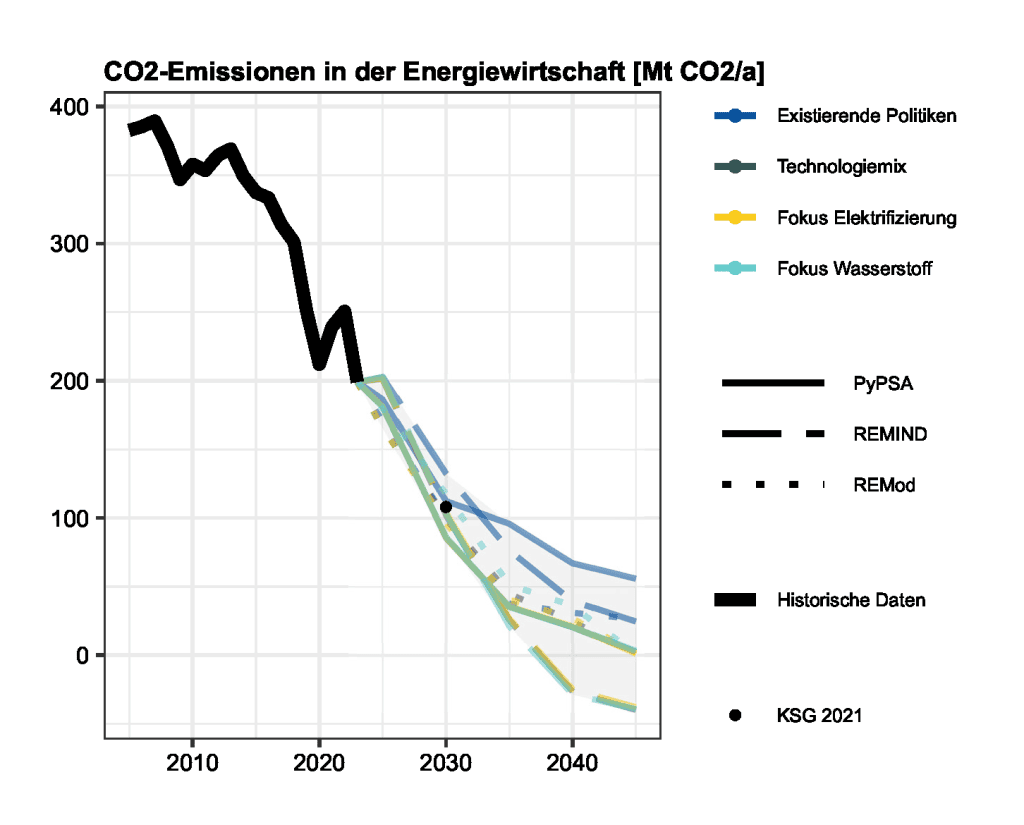

Getrieben durch deutlich verschärften Klimaschutzpolitiken in der EU und Deutschland, und insbesondere die zuletzt beschleunigte Dekarbonisierung der Stromerzeugung, konnten die THG-Emissionen in den letzten Jahren deutlich reduziert werden (Abbildung 2.1). Zusätzlich haben die Corona-Pandemie, die Energiekrise und eine abgekühlte Wirtschaftsentwicklung zu einer schwächeren Energienachfrage geführt. Im Ergebnis führte dies zu einer starken THG-Minderung in Deutschland in den Jahren 2020–2023 von knapp 31 Mt CO2äq pro Jahr, während in den Jahren 2010–2019 lediglich ein jährlicher Rückgang von weniger als 15 Mt CO2äq erreicht wurde. Zur Erreichung des Klimaziels im Jahr 2030 sind in den kommenden Jahren THG-Einsparungen von etwa 33 Mt CO2äq pro Jahr notwendig. Die Geschwindigkeit der letzten Jahre muss also mindestens gehalten werden.

Die Verschärfung der Klimaschutzmaßnahmen in den letzten Jahren auf EU-Ebene und in Deutschland führen bereits zu einer deutlichen Reduktion der für 2030 erwarteten Emissionen gegenüber den heutigen Emissionen. Dies bestätigen auch die THG-Projektionen in den Projektionsberichten des Umweltbundesamtes. Im Projektionsbericht 2024 wurde im Mit-Maßnahmen-Szenario eine Reduktion der deutschen THG-Emissionen bis 2030 um 64 % gegenüber 1990 festgestellt, wodurch die Zielerreichung in greifbare Nähe rückt. Die Situation im Jahr 2021 sah noch deutlich anders aus: damals lagen die für 2030 erwarteten Emissionen mehr als 40 % über dem Zielwert (Umweltbundesamt 2021, 2024b, Abbildung 2.1).

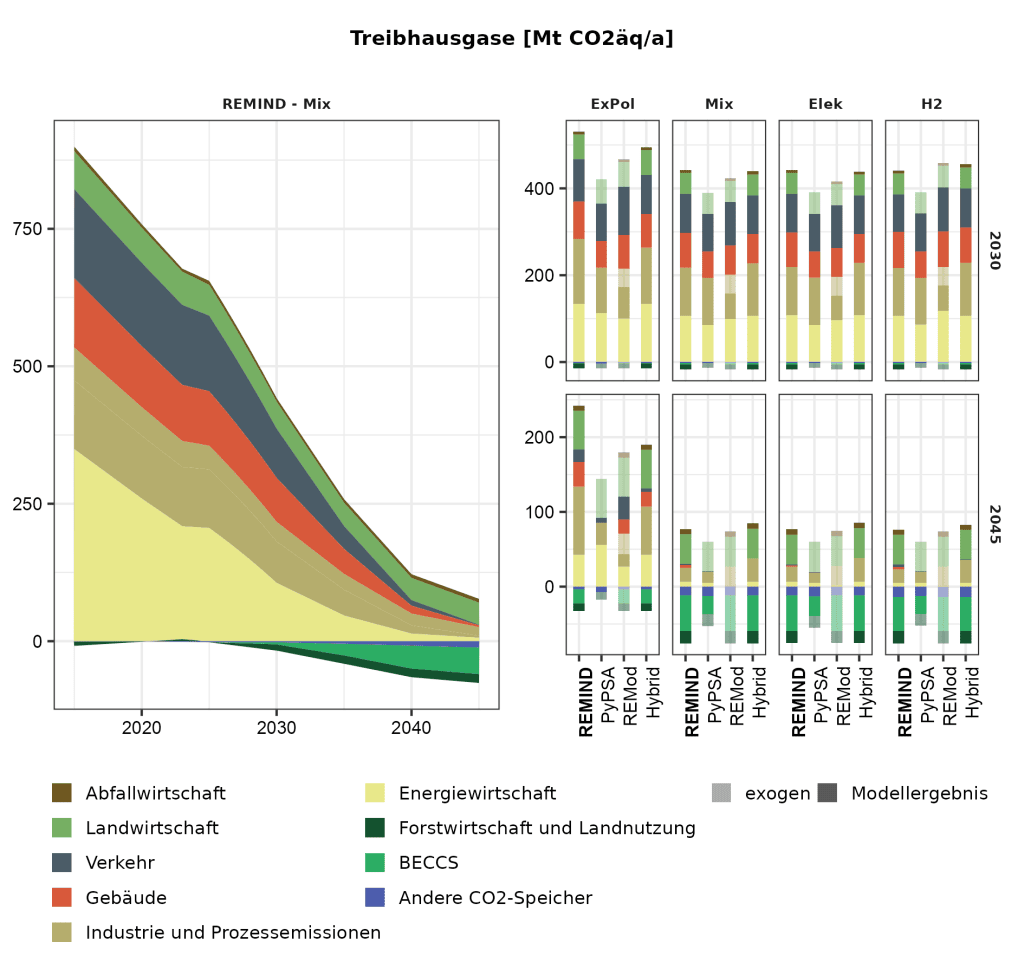

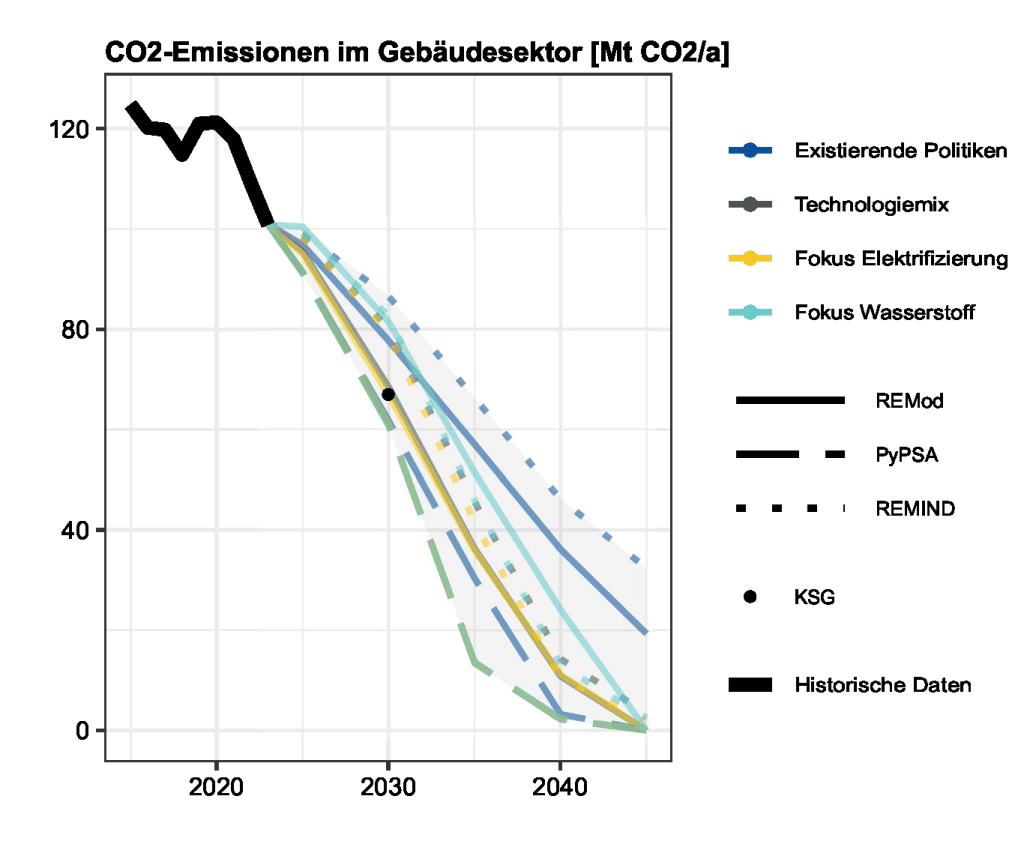

So erreicht auch das in dieser Studie modellierte Szenario Existierende Politiken, welches die heutigen Politikmaßnahmen fortschreibt, beinahe das Klimaschutzziel für 2030. Es verfehlt jedoch das Klimaneutralitätsziel im Jahr 2045 deutlich – zur Erreichung dieses Ziels sind die zusätzlichen Maßnahmen der modellierten Zielszenarien Mix/Elek/H2 notwendig (Abbildung 2.2).

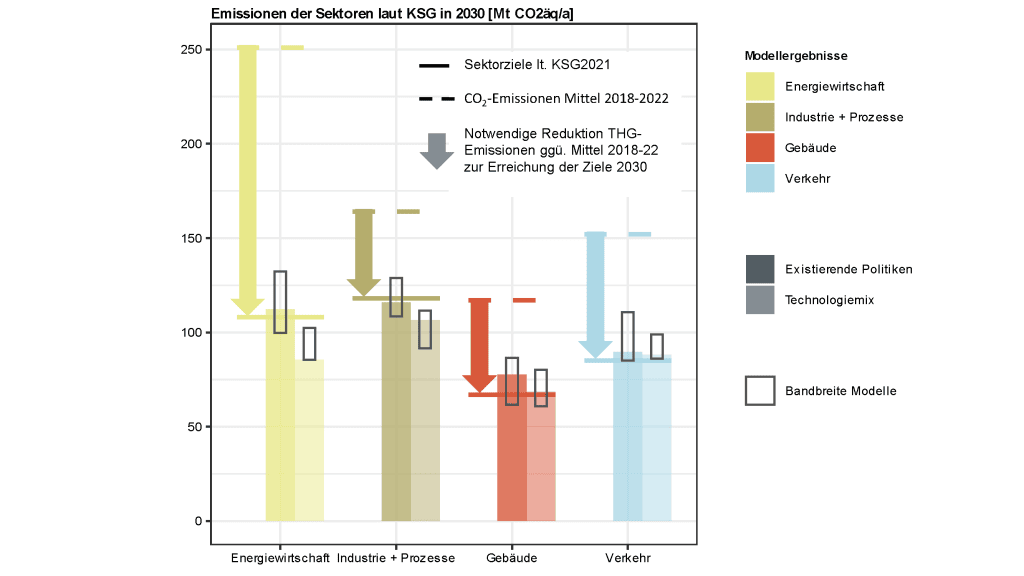

In allen Zielszenarien ist die Energieversorgung im Jahr 2045 fast ausschließlich auf erneuerbare Energieträger umgestellt. Dies ergibt sich aus dem begrenzten Potenzial für natürliche und technische Senken, die nahezu vollständig zur Kompensation von nicht-CO2-Emissionen, insbesondere Methan und Lachgas aus der Landwirtschaft sowie residualen Emissionen aus Industrieprozessen und Abfallwirtschaft, gebraucht werden. Die einzelnen Sektoren unterscheiden sich deutlich in Bezug auf ihr kurzfristiges Emissionsminderungspotenzial. Diese Unterschiede spiegeln sich auch in den sektoralen Zielen des Klimaschutzgesetzes: Während diese für die Energiewirtschaft eine Minderungsleistung von über 50 % gegenüber der Zeitspanne 2018–2022 vorsehen, müssen die Sektoren Industrie, Verkehr und Gebäude angesichts der geringeren kurzfristigen Einsparpotenziale auch geringere relative Minderungen erbringen.

Der Vergleich der sektoralen CO2-Emissionen im Jahr 2030 in den Szenarien Technologiemix und Existierende Politiken gegenüber den sektoralen Zielen des KSG zeigt, dass insbesondere in der Energiewirtschaft und der Industrie zusätzliche Maßnahmen zu den heute implementierten die Minderung der Emissionen beschleunigen und die Zielerreichung wahrscheinlicher machen können. Im Verkehrssektor und der Gebäudewärme dagegen bestehen weniger Optionen für weitere, kurzfristig wirksame Maßnahmen (über bestehende hinaus), weshalb dort das 2030er Ziel, wenn überhaupt, nur knapp erreichbar scheint (Abbildung 2.3).

2.2 Transformation von Energiebereitstellung und -nutzung

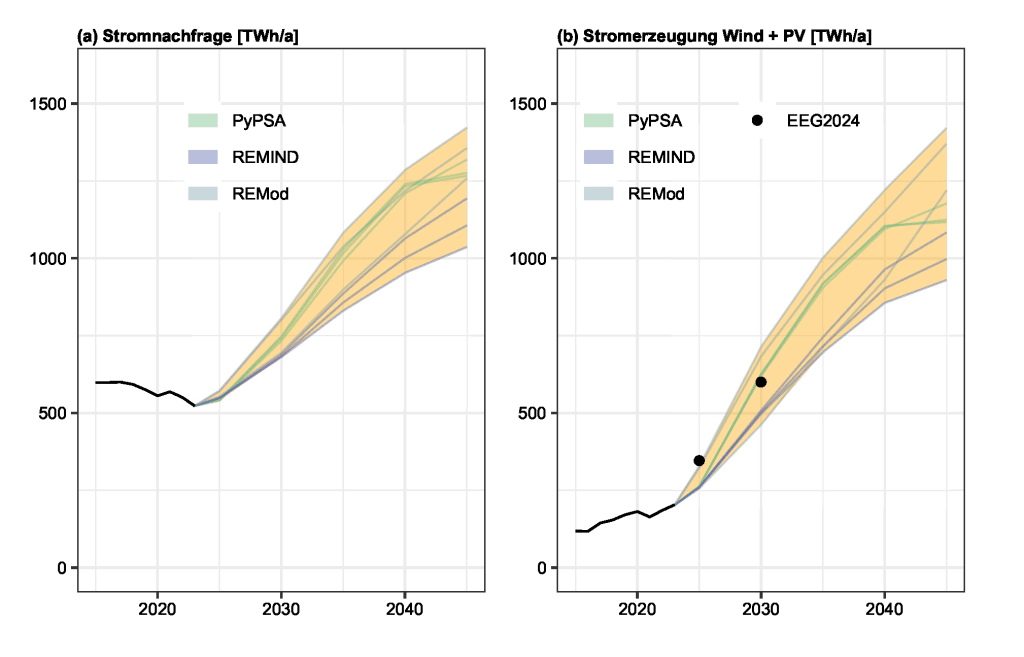

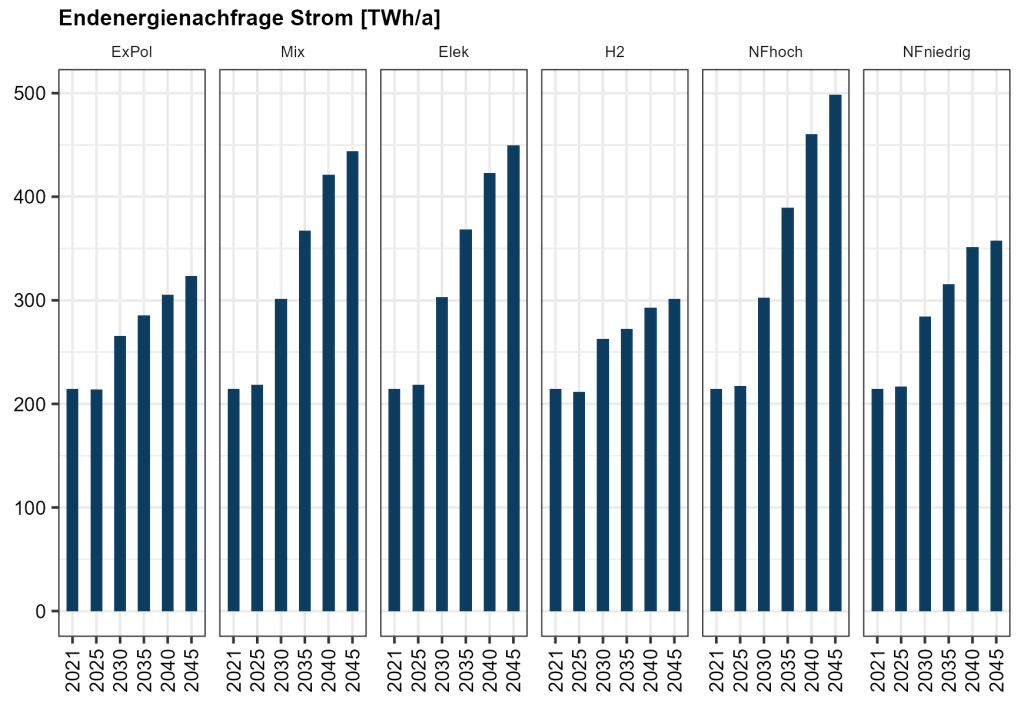

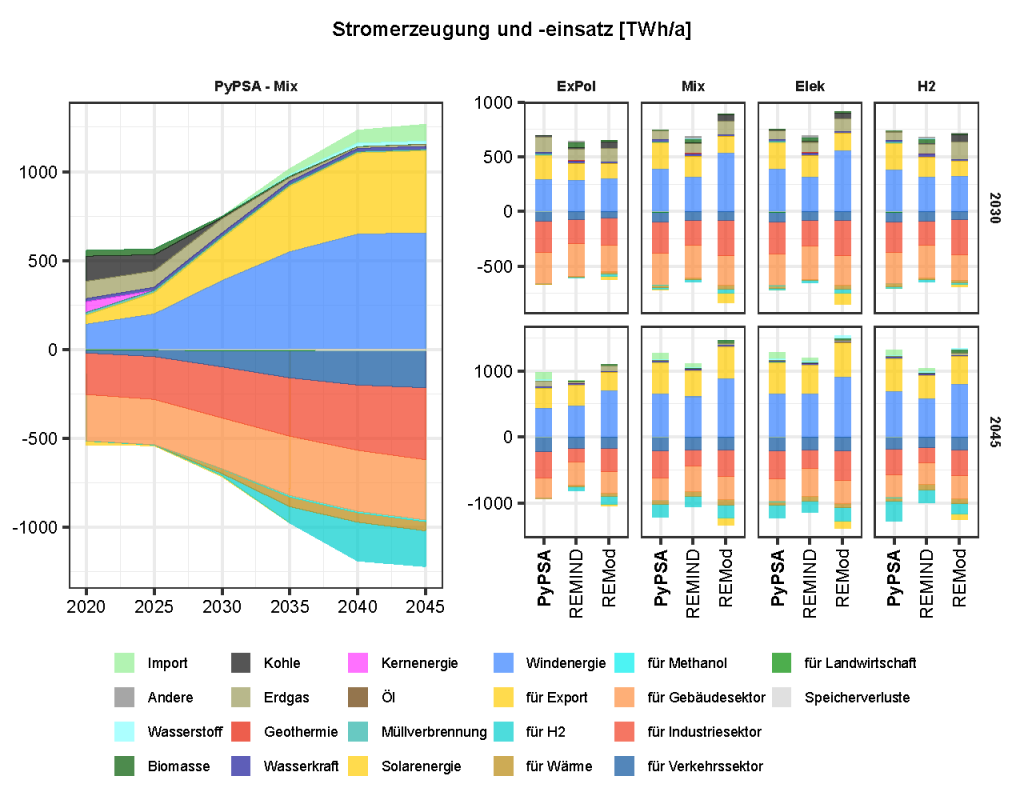

Die Dekarbonisierung der Stromerzeugung wird durch einen in allen Szenarien und Modellen konsistenten, schnellen Ausbau der Photovoltaik und Windenergie erreicht. Gleichzeitig steigt der Strombedarf aufgrund der zunehmenden Elektrifizierung der Endnutzung im Jahr 2030 auf 681–807 TWh und im Jahr 2045 auf 1.037–1.423 TWh deutlich an (Abbildung 2.4).

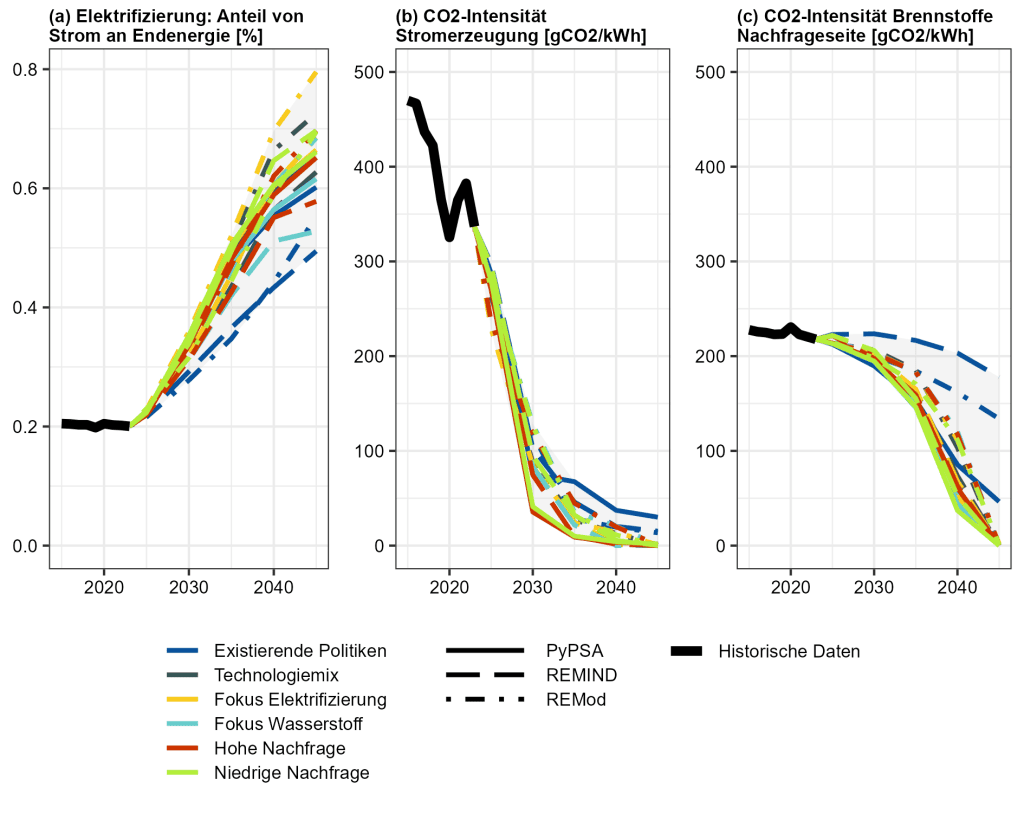

Bis 2030 ist die Dekarbonisierung der Stromversorgung in allen Szenarien schon weit fortgeschritten, während die Defossilisierung der nicht-elektrischen Brenn- und Kraftstoffnachfrage für Gebäude, Verkehr und Industrie erst ab 2030 Fahrt aufnimmt. Dieser Unterschied wird in der Auswertung der CO2‑Intensität der Stromerzeugung beziehungsweise des Brennstoffeinsatzes (Abbildung 2.5) deutlich. In allen Szenarien und Gesamtsystemmodellen wird bis 2030 bereits 73–92 % weniger CO2 pro erzeugter kWh Strom ausgestoßen als im Jahr 2015. Die durchschnittliche CO2-Intensität der in den Nachfragesektoren genutzten Brennstoffe, das heißt die durchschnittlich emittierte Menge CO2 bei der Verbrennung von Energieträgern in diesen Sektoren, sinkt bis 2030 hingegen nur um durchschnittlich 12 %.

Aufgrund der schnelleren und tieferen Dekarbonisierung der Stromversorgung im Vergleich zu Brennstoffen sowie der (meist) deutlich höheren Effizienz von strombasierten Endnutzungen ist es kosteneffizient, zur Erreichung der Klimaziele die Endenergienutzung größtenteils auf Strom umzustellen. Dementsprechend steigt in allen Zielszenarien der Stromanteil in der Endenergie (ohne Berücksichtigung von stofflichen Bedarfen in der Industrie und dem internationalen Flug- und Schiffsverkehr) von 20 % im Jahr 2023 auf 53–80 % im Jahr 2045 (Abbildung 2.5). Werden auch Flug- und Schiffsverkehr sowie die stoffliche, nicht-energetische Nutzung berücksichtigt, beträgt der Stromanteil am Gesamtenergiebedarf 47–59% (Abbildung 2.6). In der Gebäudewärme und der Industrie spielt außerdem Fernwärme, die ebenfalls aus erneuerbaren Energiequellen stammt (Elektrische Großwärmepumpen, Biomasse), eine relevante Rolle.

Schließlich werden restliche, nicht oder schwer elektrifizierbare Verbräuche im Verkehrssektor und in der Industrie durch nicht-fossile Energieträger wie Wasserstoff, bio-basierte Energieträger oder synthetische CO2-neutrale Kraftstoffe (E-Fuels) gedeckt (Abbildung 2.6). Angebot und Nachfrage für nicht-fossile stoffliche Energieträger werden in Kapitel 2.3 vertieft analysiert.

Die höhere Effizienz strombasierter Anwendungen – insbesondere Elektromobilität beim Straßenverkehr und Wärmepumpen für Gebäude – sowie weitere technische Effizienzverbesserungen in allen Sektoren führen insgesamt zu einem Rückgang des Energiebedarfs um etwa 31–45 % zwischen 2015 und 2045 in allen Technologieszenarien und Gesamtsystemmodellen und dem Hybrid-Modell9Ohne Einbeziehung von Umgebungswärme als Teil der Endenergie..

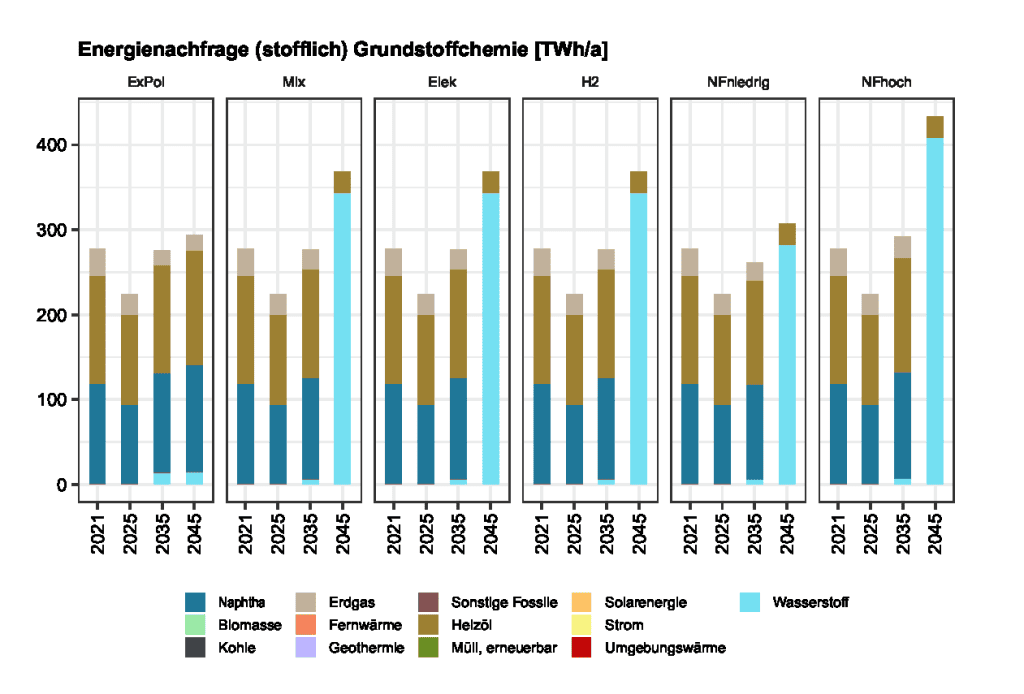

2.3 Entwicklung des Bedarfs anstofflichen Energieträgern

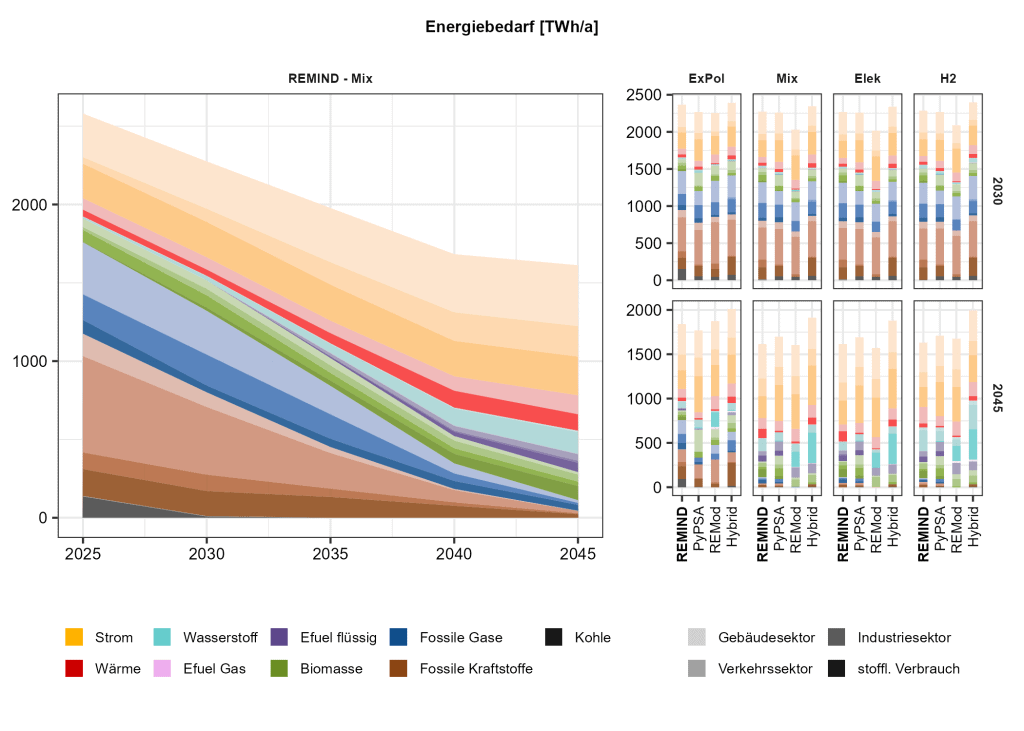

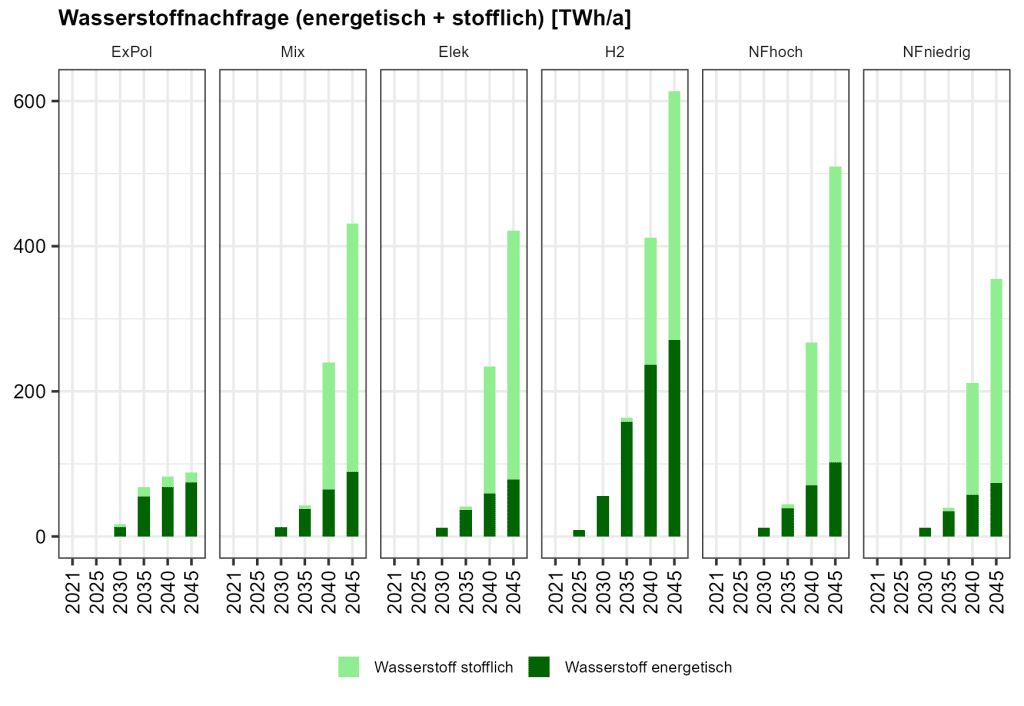

Trotz der oben beschriebenen zunehmenden Elektrifizierung und der zunehmenden Nutzung von Fernwärme im Gebäudesektor verbleiben Bedarfe an stofflichen Energieträgern für die Nutzung als Brenn- und Kraftstoffe oder für die nicht-energetische Nutzung. Aufgrund der Knappheit von Wasserstoff und nicht-fossilen Kohlenwasserstoffen ist der Restbedarf an stofflicher Energie für die technischen und wirtschaftlichen Herausforderungen zur Erreichung der Klimaneutralität bestimmend.

Abbildung 2.7 zeigt die relativen Anteile der verschiedenen Energieträger an der Energiebereitstellung in den Zielerreichungsszenarien gemäß Modellierung der Sektormodelle. Wasserstoff und E-Fuels tragen im Jahr 2045 in den Technologieszenarien mit 28–39 % zum Energiebedarf bei. Den größten Anteil am Energiebedarf haben Wasserstoff und E-Fuels im Industriesektor, wo sie im FORECAST-Modell über alle Technologieszenarien im Jahr 2045 41–59 % des Energiebedarfs (inklusive stofflichem Bedarf) ausmachen. Die Wasserstoffnachfragen der Industrie unterliegen allerdings hohen Unsicherheiten, die nicht vollständig in der Bandbreite der hier gezeigten Szenarien abgebilidet ist (Kapitel 5.1.3). Im landgebundenen Verkehrssektor liegt der Anteil im Jahr 2045 immer noch bei 5–25 % (ohne Einbeziehung des internationalen Flug- und Schiffsverkehrs), während im Gebäudesektor klar die Nutzung von Strom und Fernwärme dominiert.

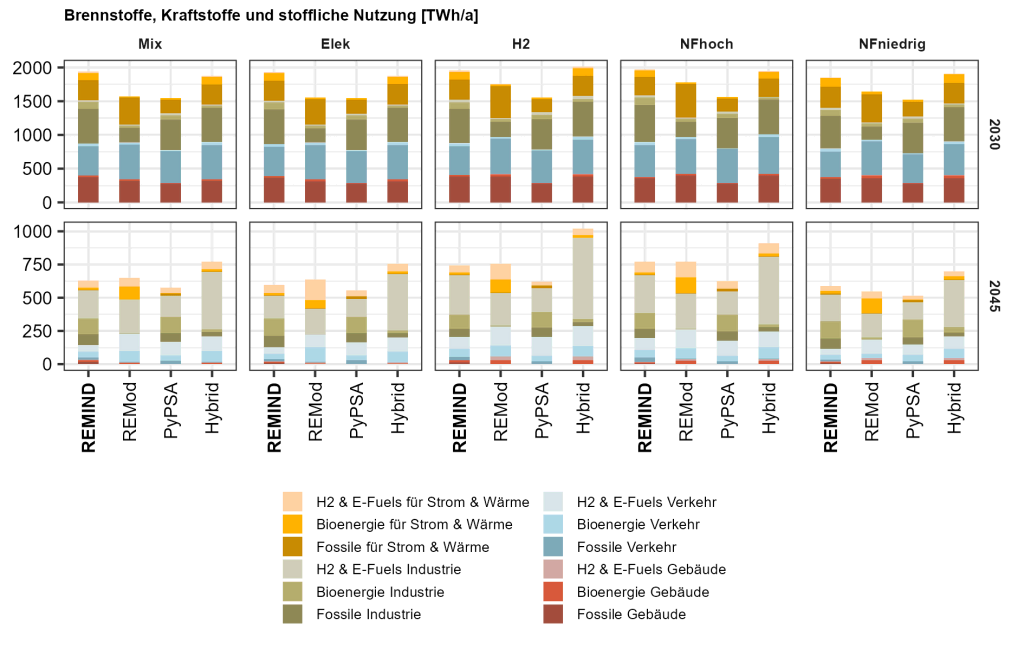

In der Gesamtschau (Abbildung 2.8) der stofflichen Energienachfrage in absoluten Zahlen ergibt sich für 2045 ein verbleibender Bedarf an stofflicher Energie von 577–771 TWh im Szenario Technologiemix. Dieser wird stark von der Nachfrage der Industrie, insbesondere für die Grundstoffsektoren Chemie, Metallerzeugung, Steine und Erden (Kapitel 5.1.3), dominiert. Zusätzlich schlägt der Schiffs- und Flugverkehr mit einem Bedarf von 51–128 TWh im Szenario Technologiemix zu Buche. Verbleibende nicht-elektrische Verbräuche für landgebundenen Verkehr und dezentrale Gebäudebeheizung sind 2045 hingegen sehr klein.

Zusätzlich zum Bedarf an nicht-elektrischer Endenergie für Industrie, Verkehr und Gebäude werden Brennstoffe auch für die Stromerzeugung in regelbaren Kraftwerken sowie die Fernwärme benötigt (Abbildung 2.8). Dieser Brennstoffbedarf der Energiewirtschaft reduziert sich im Szenario Technologiemix von 228–425 TWh im Jahr 2030 auf 62–163 TWh im Jahr 2045. Maßgeblich hierfür ist das Ausmaß, in dem das sektorgekoppelte Stromsystem flexibilisiert werden kann, um den Backupstrom-Bedarf zu minimieren (Kapitel 6.1.3.2).

Für das Szenario Fokus Wasserstoff ergibt sich eine um etwa 250 TWh höhere Nachfrage nach stofflicher Energie, maßgeblich aufgrund stärkerer Wasserstoffnutzung in der Industrie. Die Szenarien NFhoch und NFniedrig zeigen, dass die Annahmen zur Nachfrageentwicklung einen deutlichen Einfluss auf den nicht-elektrische Energiebedarf haben.

Aufgrund der Szenarienannahmen zur Verfügbarkeit nachhaltiger Biomasse (Thrän et al. 2019) ist der Beitrag von Bioenergieträgern zur Energergiebereitstellung auf ca. 200 TWh/a begrenzt. Der verbleibende stoffliche Energiebedarf muss größtenteils mit Wasserstoff und Wasserstoffderivaten gedeckt werden, wodurch sich für diese Energieträger in Technologiemix für 2045 ein Gesamtbedarf von 261–550 TWh/a ergibt. Der Anteil residualer fossiler Energie am Energiebedarf sinkt in REMIND und PyPSA auf unter 5 % des Niveaus von 2020, in REMod auf unter 0,1%.

3. Sektorale Perspektive – Verkehr

Die Emissionen im Verkehrssektor blieben von 1990 bis 2019 relativ konstant, da Effizienzgewinne beim Antrieb größtenteils durch schwerere Fahrzeuge und wachsendes Verkehrsaufkommen kompensiert wurden. Auch bei der Verkehrsträgerwahl zeigt sich bisher keine deutliche Entwicklung zu emissionsärmeren Modi (Bahn, Fahrrad, Fuß), weshalb in den letzten Jahren mit verstärkten Politikmaßnahmen auf EU-Ebene und in Deutschland eine Antriebswende angestoßen wurde. Getrieben durch die 2020 deutlich schärferen EU-Emissionsflottengrenzwerte für Personenkraftwagen (Pkw) in Verbindung mit Kaufprämien in Deutschland stieg der Marktanteil von batterieelektrischen Autos (BEV) von 1,7 % im Jahr 2019 auf 13,4 % im Jahr 2021 (Alternative Fuels Observatory 2025). Nach weiterem Wachstum auf 18 % im Jahr 2023 führte das Ende der Förderung gewerblicher Halter im August 2023 und privater Halter im Dezember 2023 dann zu einem Rückgang der BEV-Verkaufszahlen im Jahr 2024 in Deutschland. Zum Vergleich: die Vorreiterländer Norwegen, China und Dänemark konnten 2024 den Anteil von Elektroautos (batterieelektrisch und Plugin-Hybrid) an Neuwagenverkäufen auf 90 %, 48 % beziehungsweise 47 % steigern. Auch im Lkw-Bereich gelten seit 2021 Flottengrenzwerte für die Emissionen, sodass die Hersteller die Emissionen der Neuwagenflotte bis 2030 um 45 % gegenüber 2019–2021 senken müssen. Für 2025 wird aufgrund der erneut deutlich schärferen EU-Flottengrenzwerte für Pkw, dem Herausbringen mehrerer BEV-Modelle im Preissegment unter 30.000 EUR und dem kontinuierlichen Ausbau der Ladeinfrastruktur wieder eine deutliche Erhöhung des Marktanteils auf über 25 % erwartet.

Um die weitere Transformation zu einem klimaneutralen Verkehrssektor kosteneffizient zu erreichen, sind nach heutigem Wissen die zentralen Hebel: (a) die fast vollständige Elektrifizierung der Pkw-Flotte, (b) eine überwiegende Elektrifizierung von Lkw und Bussen (möglicherweise mit Nutzung von Wasserstoff für gewisse Anwendungsbereiche) und (c) der Ausbau von synthetischen Kraftstoffen und Biokraftstoffen, um die Nachfragen des Flug- und Schiffsverkehrs decken zu können.

Die Punkte (a) und (b) sollten durch die heute bestehenden EU-Regulierungen (hauptsächlich Flottengrenzwerte, flankiert durch den Emissionshandel ETS 2) sowie die CO2-basierte Maut im Lkw-Bereich größtenteils erreicht werden, solange die Regulierungen nicht abgeschwächt werden. Für die Zeit nach 2035 ist voraussichtlich eine gewisse Nachschärfung notwendig, um die Elektrifizierung der bestehenden Pkw-Flotte zu beschleunigen. Gleiches gilt für Lkw, für welche die Entwicklung und Umstellung noch schneller bewerkstelligt werden muss, um die Grenzwerte zu erreichen. In beiden Bereichen ist die direkte Elektrifizierung das Mittel der Wahl, und Wasserstoff kann nur bei sehr niedrigen Wasserstoffpreisen eine Rolle im Lkw-Fernverkehr spielen. Der Endenergiebedarf im Verkehrssektor wird sich bis 2045 aufgrund der höheren Antriebseffizienz etwa halbieren, der Luft- und Schiffsverkehr (c) wird dann anteilig eine deutlich größere Rolle einnehmen.

Die Gesamtkosten für elektrische Fahrzeugvarianten bringen zudem deutliche Kostenvorteile gegenüber Verbrennern mit sich. Batterieelektrische Pkw haben bereits heute häufig einen Gesamtkostenvorteil. Etwa ab 2035 könnten auch die Investitionen elektrischer Fahrzeuge geringer ausfallen als die eines entsprechenden Verbrenners, weshalb die gesamten durch die Antriebswende induzierten Investitionen des Verkehrssektors deutlich sinken und langfristig negativ werden. Die wesentlichen Mehrausgaben beschränken sich dann auf die notwendige Lade- und Tankinfrastruktur. Einhergehend mit einer Vielzahl an heute bereits aktiven privatwirtschaftlichen Akteuren liegen die Bedarfe für direkte staatliche Förderung in Lade- oder Tankinfrastruktur bereits 2030 unter 1 Mrd. EUR pro Jahr.

3.1 Transformationsdynamik des Verkehrssektors

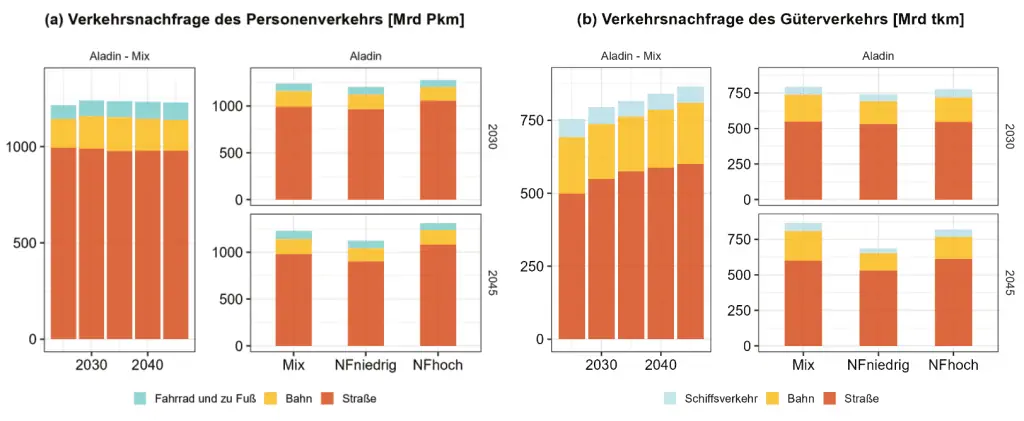

Neben den Energieträgerpreisen im Verkehr sind die Annahmen zur Verkehrsnachfrage (Abbildung 3.1) maßgeblich für die Ermittlung der Endenergienachfrage. Diese Entwicklungen werden auf Basis der angenommenen Bevölkerungsentwicklung, des Bruttoinlandsprodukts (BIP) und den Energieträgerpreisen mit dem Modell ASTRA11Mehr Informationen zum Modell: www.astra-model.eu ermittelt. Hierbei wurden drei Szenarien bestimmt, die unterschiedliche Grade von Suffizienz und Wandel des Verkehrsverhaltens unterstellen. Im Szenario für Hohe Nachfrage steigt der Personen- und Güterverkehr bis 2045 an, vor allem die Anzahl der Pkw steigt im Vergleich zu den anderen Szenarien, im Güterverkehr geht der Transport per Zug zurück. Im mittleren Szenario, das für die Szenarien Existierende Politiken, Technologiemix, Fokus Elektrifizierung, Fokus Wasserstoff verwendet wird, stagnieren die Pkw-Zahlen langfristig, der Güterverkehr steigt jedoch weiterhin an, vor allem im Lkw-Bereich. Im Szenario Niedrige Nachfrage reduziert sich der motorisierte Individualverkehr mit Pkw und es werden langfristig weniger Fahrzeuge gekauft. Auch der Güterverkehr geht aufgrund eines geänderten Konsumverhaltens langfristig zurück (bei allen Güterverkehrsträgern um etwa 10 %).

Die Verkehrsnachfrage bildet die Grundlage für die Antriebswahl im Modell ALADIN (Plötz et al. 2014; Gnann et al. 2022). Basierend auf den Neuzulassungen und den Jahresfahrleistungen wird mithilfe der verschiedenen Kostenannahmen in den Szenarien die Verteilung der Antriebe im Zeitverlauf ermittelt. Auf Politikmaßnahmenseite wurde angenommen, dass die Kaufpreissubventionen weiter eingestellt bleiben, die geltenden Regelungen zur Kfz-Steuer und Mautbefreiung bis 2030 implementiert sind und die Maßnahmen gemäß des Fit-for-55-Pakets der EU erfüllt werden. Letzteres sind die Beibehaltung der verschärften Flottengrenzwerte (EU 2019/631; EU 2019/1242), die Einführung eines ETS 2 (Einführung ab 2027, ab 2030 analog zum ETS 1), der Einbezug des Luft- und Schiffsverkehrs in den ETS 1 und die Veränderung der Energiesteuerrichtlinie mit daraus resultierenden höheren Energiesteuerabgaben für Dieselkraftstoff und der Besteuerung von Schiffs- und Flugkraftstoffen (hier ab 2025, da bislang noch keine Einigung unter den EU-Mitgliedsländen erzielt werden konnte (Asquith 2024)).

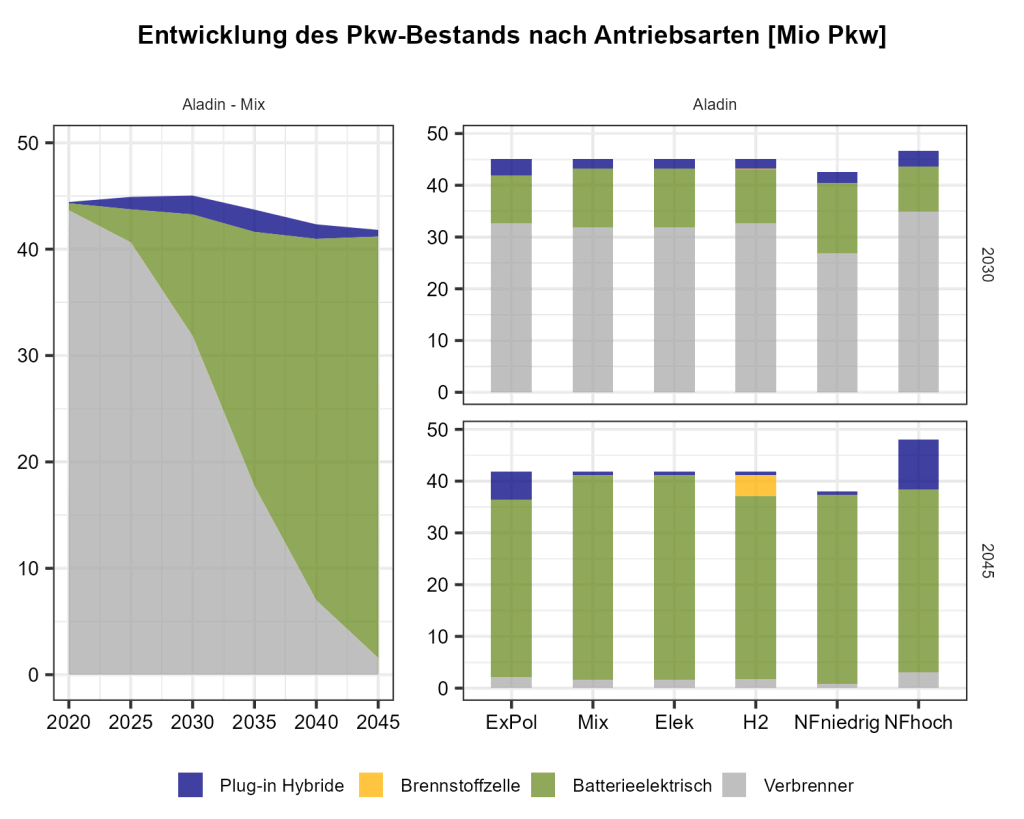

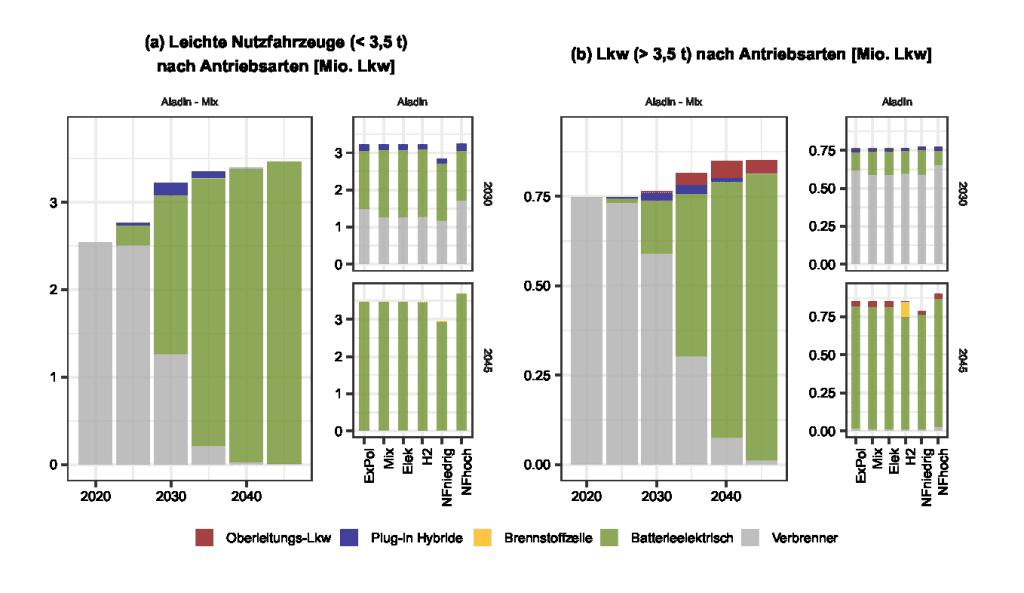

Die Ergebnisse für Pkw und Lkw sind in Abbildung 3.2 und Abbildung 3.3 dargestellt. Hier erkennt man deutlich, dass alle Szenarien in Zukunft zu großen Teilen auf reine Elektrofahrzeuge (BEV) setzen, die teilweise noch von Plug-in Hybriden (PHEV) oder Brennstoffzellenfahrzeugen (FCEV) flankiert werden.

Im Pkw-Bereich kommen FCEV ausschließlich in Fokus Wasserstoff zum Einsatz, wo besonders günstige Bedingungen für sie vorherrschen (geringer Wasserstoffpreis und günstige Entwicklung der Fahrzeugpreise bei bedarfsgerechtem Infrastrukturaufbau). In allen anderen Szenarien prägen BEV das Bild, nur in negativen Bedingungen (Existierende Politiken und Hohe Nachfrage) sind PHEV länger im Bestand, die sonst nur eine Übergangslösung darstellen.

Im Lkw-Verkehr stellt sich das Bild sehr ähnlich dar und die Szenarien unterscheiden sich wenig bei leichten und mittleren Lkw bis 12 t, bei denen langfristig nur noch Elektrofahrzeuge zum Einsatz kommen. Im Schwerlastverkehr sind unter günstigen Rahmenbedingungen (niedriger Wasserstoffpreis, geringe Kosten für Brennstoffzellen, flächendeckender Infrastrukturausbau) für Wasserstoff auch FCEV denkbar, andernfalls sind auch hier elektrische Lkw das Mittel der Wahl. Denkbar sind außerdem neben reinen Batterie-Lkw, die einen Großteil der Fahrzeuge ausmachen, auch Oberleitungs-Lkw, die im Langstreckenverkehr eingesetzt werden könnten. Wird keine Infrastruktur für sie errichtet, können diese durch BEV ersetzt werden.

Im Bahnverkehr kann im Fokus Wasserstoff Szenario ein Teil der heute mit Diesel betriebenen Züge auf Wasserstoff umgestellt werden, deutlich wahrscheinlicher ist der Einsatz von Batteriezügen, die an der Oberleitung geladen werden, da die Synergieeffekte für Wasserstofftankstellen fehlen. Dies gilt analog für den Busverkehr. In der Binnenschifffahrt sind elektrische Antriebe bis 2045 vermutlich nur in der Minderheit, was auch an den langen Haltedauern von Schiffen liegt. Hier könnte Wasserstoff eine Option sein (in Fokus Wasserstoff), vornehmlich werden hier aber aufgrund der hohen Energiedichte synthetische und biogene Kraftstoffe aus erneuerbaren Quellen zum Einsatz kommen. Gleiches gilt für den internationalen See- und Luftverkehr, bei dem die Energiedichte die entscheidende Rolle spielt. Im Luftverkehr bis 1.000 km wären elektrische und wasserstoffbetriebene Flugzeuge ab 2035 denkbar, die dann aber langfristig (aufgrund von Haltedauern von 25 bis 30 Jahren) nur einen kleinen Teil des Bestands und der Energienachfrage darstellen.

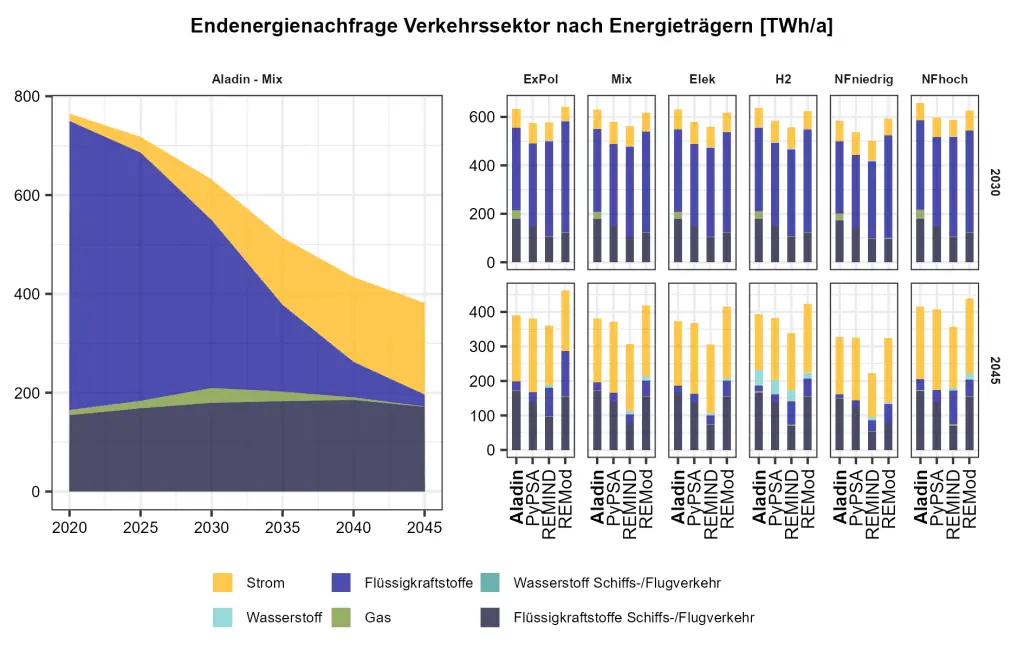

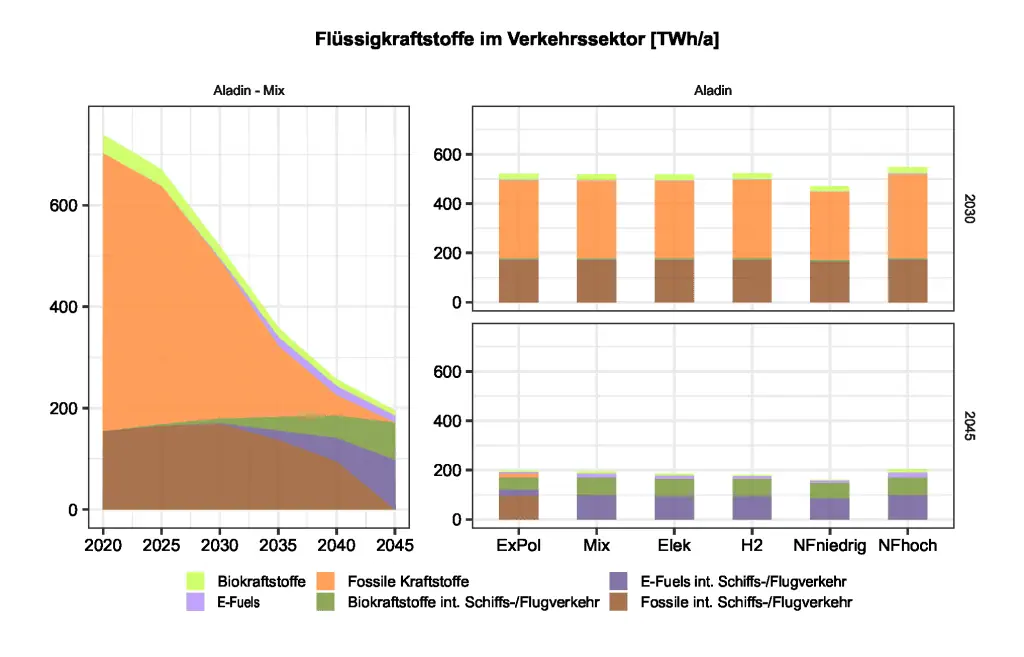

Über die Bestandsentwicklung sowie das Mobilitätsverhalten lässt sich die Endenergienachfrage bestimmen. Die Endenergienachfrage aller Verkehrsträger nimmt langfristig deutlich ab und halbiert sich in fast allen Szenarien bis zum Jahr 2045 (Abbildung 3.4). Dabei gewinnt jedoch der Anteil an Flug- und Schiffskraftstoffen klar an Bedeutung, der heute etwa 20 % der gesamten Endenergienachfrage im Verkehrssektor ausmacht und langfristig auf 42 % bis 47 % steigt. Zum einen hängt dies mit dem Anstieg der Verkehrsleistung in diesem Bereich zusammen, zum anderen ist es auf die verstärkte Elektrifizierung und damit einhergehende Effizienzverbesserung im landgebundenen Verkehr zurückzuführen.

Die Stromnachfrage liegt in fast allen Szenarien im Verkehrssektor bei rund 50 % im Jahr 2045, lediglich in Fokus Wasserstoff ist der Anteil von Strom mit 40 % der Endenergienachfrage im Verkehrssektor kleiner. In diesem Szenario ist auch die einzige Wasserstoffnachfrage zu verzeichnen (12 % der Endenergienachfrage), Wasserstoff kommt also nur bei sehr günstigen Bedingungen im Verkehrssektor zum Einsatz. Methan wird nur als Übergangstechnologie im Pkw und Lkw angesehen, die gegebenenfalls auch übersprungen werden könnte. Die Unterschiede in den Szenarien sind nicht sehr groß, was vor allem auch von der dominierenden Nachfrage aus der Luft- und Hochseeschifffahrt herrührt.

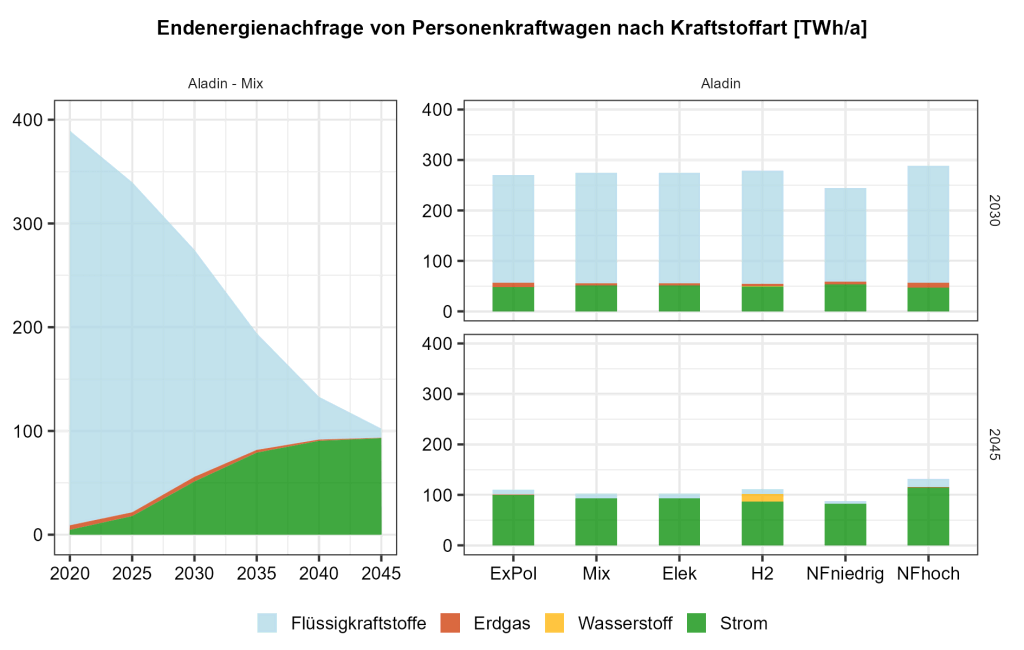

Etwas deutlicher werden die Unterschiede bei einem detaillierten Blick auf den Pkw-Verkehr und seine Endenergienachfrage (Abbildung 3.5). Hier ist zunächst die Verdrängung aller verbrennungsmotorischen Fahrzeuge bis zum Jahr 2045 in fast allen Szenarien klar zu erkennen, was mit einer Erhöhung der Strom- und Reduktion der Kraftstoffnachfrage einhergeht. Nur im Wasserstoffszenario (Fokus Wasserstoff) kommen einzelne Brennstoffzellen-Pkw zum Einsatz.

Die gesamte Endenergienachfrage von Pkw im Jahr 2045 variiert aber zwischen den Szenarien deutlich zwischen 90 TWh in Niedrige Nachfrage und 130 TWh in Hohe Nachfrage. Zum einen ist das mit einer unterschiedlichen Verkehrsnachfrage zu erklären, zum anderen hängt es mit der unterschiedlich schnellen Durchdringung und Art von Elektrofahrzeugen zusammen (vgl. Abbildung 3.2).

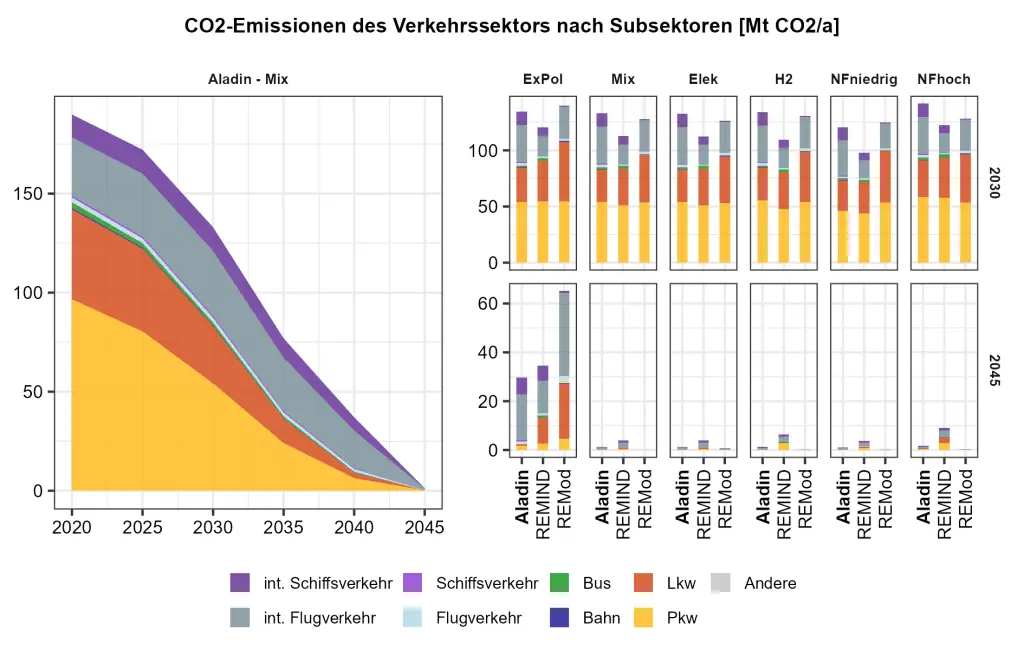

In allen Szenarien ist die Grundannahme, dass Treibhausgasneutralität bis zum Jahr 2045 erreicht wird, außer im Existierende Politiken-Szenario, wo dies erst 2050 der Fall ist. Dies spiegelt sich in den Emissionen (Abbildung 3.6) unterteilt nach Verkehrsträgern wider, bei denen eine deutliche Verschiebung von Pkw und Lkw als Hauptemittenten zum Schiffs- und Luftverkehr deutlich wird.

Quelle: eigene Darstellung

Die THG-Neutralität wird, abgesehen von der Reduktion des Gesamtenergiebedarfs, aber vor allem durch den Einsatz alternativer Kraftstoffe (Abbildung 3.7) erreicht, der in den Szenarien unterschiedlich groß ist. Während heute biogene Kraftstoffe vor allem im Straßenverkehr eingesetzt werden, sind diese aufgrund der starken Elektrifizierung des Straßenverkehrs langfristig für den Schiffs- und Luftverkehr verfügbar. Alle weiteren notwendigen Kraftstoffe müssen dann synthetisch aus erneuerbarem Strom erzeugt werden. In Technologiemix, Fokus Elektrifizierung und Fokus Wasserstoff sind dies 180 bis 195 TWh, wovon etwa 90 % für den internationalen Verkehr zum Einsatz kommen. Im Szenario Hohe Nachfrage liegen diese mit 205 TWh an synthetischen und biogenen Kraftstoffen nur leicht darüber, in Niedrige Nachfrage sind es nur 160 TWh.

3.2 Investitionsbedarfe im Verkehrssektor

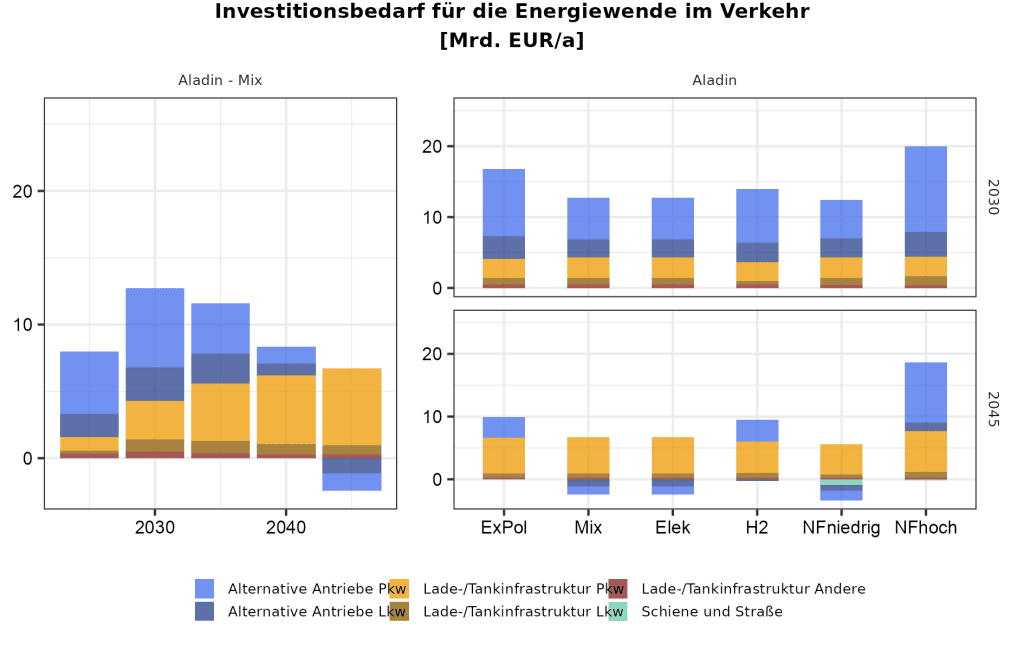

Im Anschluss an die Transformationsdynamik, die sich in einigen Fällen nicht mehr sehr stark unterscheidet, da der landgebundene Verkehr in allen Szenarien fast vollständig elektrifiziert wird, stellt sich die Frage, wie hoch die Investitionen in den verschiedenen Szenarien sind. Die Investitionen umfassen hierbei Investitionen in Neufahrzeuge, neu zu errichtende Lade- und Betankungsinfrastruktur sowie eine Fortschreibung der Investitionen in Schienen- und Straßeninfrastruktur auf Basis des Bundesverkehrswegeplans. Weitere Ausgaben, beispielsweise für den Ausbau des ÖPNV, sind nicht berücksichtigt (Kapitel 1.4.2). Die Gesamtinvestitionen des Verkehrs im Zeitverlauf sind in Abbildung 3.8 dargestellt. Hier erkennt man die höheren Investitionen in Technologiemix12Jahreswerte für Investitionsbedarfe bilden die mittleren Investitionsbedarfe über 5 Jahre ab, z. B. Investitionsbedarf pro Jahr in 2030 = Mittlere Bedarfe pro Jahr in 2028–2032. und Hohe Nachfrage, wie auch die etwas geringeren in Niedrige Nachfrage. Dies liegt zum einen an den unterschiedlichen Verkehrsleistungen, zum anderen aber auch an der unterschiedlichen Durchdringung mit Elektrofahrzeugen, die langfristig günstiger als verbrennungsmotorische Fahrzeuge zu kaufen sein werden. Deutlich wird hierbei, dass die große Anzahl an Pkw und Lkw auch die Gesamtinvestitionen dominieren und die weiteren Verkehrsträger (insbesondere Flugzeuge und Schiffe) bei den Investitionen aufgrund ihrer kleinen Fahrzeugbestände eine untergeordnete Rolle spielen. Von den ca. 100 Mrd. EUR Investitionen in Fahrzeuge entfallen bereits 2030 ca. 80 Mrd. EUR auf batterieelektrische Pkw und Lkw. Die Lade- und Wasserstoffinfrastruktur mit knapp 6,5 Mrd. EUR Investitionen liegt im Jahr 2045 in derselben Größenordnung wie die Investitionen in Schiene (5 Mrd. EUR 2045) und Straße (8 Mrd. EUR 2045).

Um die Investitionen durch die Antriebswende zu beziffern, lassen sich auch die Differenzinvestitionen im Vergleich zum verbrennungsmotorischen Antrieb bestimmen, wobei hier Dieselfahrzeuge als Referenz gewählt wurden (Abbildung 3.9).

Man erkennt deutlich die teilweise negativen Investitionen in Technologiemix, Fokus Elektrifizierung und Niedrige Nachfrage, welche langfristig auch die geringsten Energiewende-Investitionen aller modellierten Szenarien aufweisen. Diese negativen Differenzinvestitionen kommen zustande, weil reine Elektro-Pkw und Elektro-Lkw langfristig schon in den reinen Anschaffungskosten voraussichtlich günstiger als ihre verbrennungsmotorischen Pendants sein werden. Szenarien mit PHEV oder FCEV weisen hingegen langfristig höhere Differenzinvestitionen auf (Existierende Politiken, Fokus Wasserstoff oder Hohe Nachfrage). Die größten weiteren Energiewende-Investitionen rühren von der Lade- oder Betankungsinfrastruktur her, die in Gänze zusätzlich anfallen, während bei den Investitionen in Schiene und Straße die Differenz zum Existierende Politiken-Szenario angenommen wurde (circa +/– 0,5 Mrd. EUR im Vergleich zu 5 Mrd. EUR im Szenario Technologiemix)14Notwendige Investitionen zur Instandhaltung von Straße und Schiene sind nicht ursächlich auf die Energie- beziehungsweise Verkehrswende zurückzuführen und daher nicht Teil der betrachteten zusätzlichen Investitionen. Lediglich die Differenz zum bereits vorhandenen Investitionsbedarf, beispielsweise aufgrund einer stärkeren Nutzung der Schiene, ist in diesem Zusammenhang relevant..

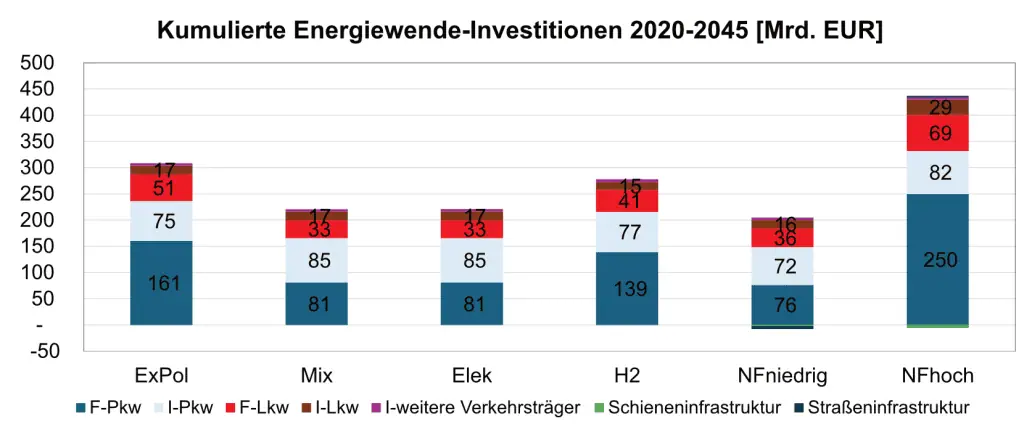

Summiert man die Energiewende-Investitionen zwischen 2020 und 2045 auf, erhält man die Darstellung in Abbildung 3.10. Hier wird deutlich, dass in den Szenarien Technologiemix, Fokus Elektrifizierung und Niedrige Nachfrage die geringsten Energiewende-Investitionen anfallen; sie liegen bei rund 200 Mrd. EUR bis 2045. Im Fokus Wasserstoff-Szenario sind diese etwas höher und liegen bei etwa 260 Mrd. EUR. Im Szenario Existierende Politiken und Hohe Nachfrage sind 320, beziehungsweise 400 Mrd. EUR Energiewende-Investitionen notwendig. Die Unterschiede liegen vor allem in den Differenzinvestitionen für Pkw begründet; beim Einsatz von BEV werden die Differenzinvestitionen langfristig negativ (BEV sind günstiger als konventionelle Fahrzeuge), bei größeren Anteilen an PHEV und FCEV sind die Differenzinvestitionen höher aufgrund der größeren Anschaffungskosten im Vergleich zum Verbrenner.

Die Investitionen sind jedoch von unterschiedlichen Akteuren zu tätigen. Neue Pkw werden zu zwei Dritteln von Unternehmen als gewerbliche Flottenfahrzeuge oder Dienstwagen zugelassen. Diese gehen im Mittel nach vier Jahren in den Zweitwagenmarkt und an Privatnutzer, wo sie noch rund 8–10 Jahre gehalten werden. Ein Drittel der Nutzungsdauer entfällt also auf die gewerbliche Nutzung der ursprünglich gewerblich angeschafften Fahrzeuge. Verteilt man die Investitionen aller Pkw auf die Nutzungszeit, so würden Unternehmen etwa 25 % der Investitionen tragen, während die restlichen Investitionen von Privathaushalten gestemmt würden. Da von staatlicher Seite keine Kaufprämie mehr gezahlt wird, ist keine Investition von Staatsseite zu tragen.