Inhaltsverzeichnis

Zusammenfassung

Die Kommission hat ihr “Fit For 55” Paket vorgelegt, welches das 55%-Reduktionsziel für 2030 wie folgt auf die Sektoren aufteilt: Die Sektoren im bestehenden EU-Emissionshandelssystem (ETS), also hauptsächlich Strom und Industrie, sollen ihre Emissionen um 61% gegenüber 2005 mindern. Alle anderen Sektoren fallen unter die Effort Sharing Regulation (ESR) und sollen ihre Emissionen um 40% gegenüber 2005 mindern. In diesem Papier analysieren wir die notwendigen CO2-Preise zur Zielerreichung unter der Annahme, dass eine Bepreisung von CO2 das einzige Instrument der Emissionsminderung ist. Werden weitere Politikinstrumente eingesetzt, zum Beispiel Technologiestandards, dann können zwar die CO2-Preise abgesenkt und die Verteilung der Vermeidungskosten auf Haushalte und Unternehmen verändert werden; jedoch kann das Niveau der gesamtwirtschaftlichen Vermeidungskosten nur dann vermindert werden, wenn die zusätzlichen Politikinstrumente bestehende Marktversagen verringern und dabei nicht mehr neue Ineffizienzen schaffen.

Die notwendigen CO2-Preise im Jahre 2030 erreichen dabei 275 EUR/t in den ESR-Sektoren (Bandbreite: 210-405 EUR/t). Diese Preise sind mehr als doppelt so hoch wie die für das ETS-Ziel notwendigen CO2-Preise (130 EUR/t, Bandbreite 95-210 EUR/t). Allerdings wird die Höhe der notwendigen CO2-Preise maßgeblich davon beeinflusst, a) wie die Emissionsminderungen zwischen ETS und ESR aufgeteilt werden, b) wie schnell der Markthochlauf emissionsfreier Technologien – insbesondere der Elektromobilität – realisiert wird und wie schnell Wind- und Solarstrom ausgebaut, sowie die notwendigen Flexibilitäten im Stromsystem durch Netzausbau, Speicher und Lastmanagement bereitgestellt werden können. Für den Fall, dass der ETS 50% der zusätzlichen Minderungen des ESR übernimmt, gleichen sich beide Preise stark an: 190 EUR/t im ETS und 195 EUR/t in der ESR.

Für die Politikinstrumente ergeben sich zwei Schlussfolgerungen:

- Ein höherer Vermeidungsbeitrag der ETS-Sektoren könnte die CO2-Preise angleichen, und somit das 2030-Ziel kostengünstiger erreichen. Allerdings könnte eine solche Aufteilung auch zu sehr hohen ESR-CO2-Preisen zu einem späteren Zeitpunkt führen, falls kurzfristig niedrigere CO2-Preise in den ESR-Sektoren den Markthochlauf emissionsfreier Technologien ausbremsen. Dies wird aber nur dann der Fall sein, wenn der langfristige Pfad der CO2-Preise von den Investoren als nicht glaubwürdig wahrgenommen wird. Die Kostenersparnisse hängen sowohl von den Erwartungen der Investoren als auch davon ab, welche zusätzlichen Maßnahmen noch auf europäischer und nationaler Ebene implementiert werden, die die Glaubwürdigkeit der langfristigen Zielerreichung stärken.

- Die große Bandbreite der notwendigen CO2-Preise je nach Annahmen zum Markthochlauf zeigt die Bedeutung von komplementärem Infrastrukturausbau und Technologiepolitik. So könnten beispielsweise der Ausbau der Ladeinfrastruktur und Investitionsanreize den Markthochlauf emissionsfreier Technologien fördern. Solche Maßnahmen – wie sie auch im Fit-for-55 Paket der EU Kommision vorgesehen sind – können bestehende Marktversagen korrigieren und so den notwendigen CO2-Preis senken sowie die Sicherheit der Klimazielerreichung erhöhen. Allerdings gehen diese Maßnahmen oftmals mit versteckten Kosten einher, und ein sozialer Ausgleich ist zudem schwerer möglich, da keine Einnahmen aus der CO2-Bepreisung zur Verfügung stehen.

1. Einleitung

Die EU hat ihr Klimaziel für 2030 verschärft: statt um 40% will sie ihre Treibhausgas-emissionen um 55% reduzieren (European Commission, 2020a) . Zentral für die Umsetzung dieses neuen Klimaziels ist die Frage, welche Beiträge unterschiedliche Sektoren leisten und mit welchen Instrumenten die zusätzlichen Emissionsminderungen erreicht werden sollen. Je nach Aufteilung des Gesamtreduktionsziels werden emissions-arme Technologien in den verschiedenen Sektoren unterschiedlich schnell zum Einsatz kommen. Da Unternehmen und Haushalte die Wahl haben, entweder auf klima-freundliche Technologien umzustellen um ihre Emissionen zu senken, oder den jeweiligen CO2-Preis zu bezahlen, werden höhere CO2-Preise dort nötig, wo kostspieligere Technologien eingesetzt werden müssen. Dieses Papier zeigt, wie hoch die notwendigen CO2-Preise in verschiedenen Sektoren sei müssen, um die Reduktionsziele zu erreichen unter der Annahme, dass CO2-Bepreisung das zentrale Instrument ist.

Die aktuelle Klimaarchitektur unterscheidet zwischen Sektoren, die in den Emissions-handel EU-ETS einbezogen sind – Energiewirtschaft und industrielle Großanlagen – und Sektoren, die der Lastenteilungsverordnung (ESR) unterliegen – Verkehr, Gebäude, Landwirtschaft, Abfall und sonstige Industrie. Wie hoch die Emissionsminderungen der beiden Bereiche sind, wird politisch festgelegt. Bislang müssen die Emissionen im ETS-Bereich bis 2030 um 43% gemindert werden, während es im ESR-Bereich 30% sind – jeweils gegenüber 2005. Diese Reduktionsziele müssen mit der Erhöhung des Klimaziels neu festgelegt werden.

Das „Fit for 55“-Paket der EU-Kommission schlägt als neue 2030-Ziele -61% für den ETS und -40% für die ESR vor (European Commission, 2021a, 2021b). Diese Werte behalten in etwa die bisherige Aufteilung zwischen den Bereichen bei. Diese Studie analysiert drei Optionen, wie das neue Klimaziel auf die beiden Bereiche (ETS-Sektoren und ESR-Sektoren) aufgeteilt werden kann.

Option 1: die im „Fit for 55“-Paket vorgeschlagene Aufteilung der Reduktionsmenge von -61% im ETS und -40% im ESR.

Option 2: Die zusätzlichen Emissionsminderungen durch das neue 2030-Klimaziel werden vollständig in den ETS-Sektoren erbracht, die ESR-Sektoren behalten ihre bisherigen Reduktionsziele. In den ETS-Sektoren sind die Kosten zur Vermeidung von CO2-Emissionen niedriger als in den ESR-Sektoren. Im ETS-Bereich müssten die Emissionen damit um etwa 73% gegenüber 2005 reduziert werden, die Emissionsreduktion im ESR-Bereich bleibt mit 30% wie gehabt (siehe Tab. 1).

Option 3: Die ETS-Sektoren übernehmen die Hälfte der zusätzlichen Emissionsminderungen, die im „Fit for 55“-Paket für die ESR-Sektoren vorgesehen sind. Dann müssten die Emissionen im ETS-Bereich um etwa 67% gegenüber 2005 reduziert werden, die Emissionsreduktion im ESR-Bereich würde auf 35% steigen (siehe Tab. 1).

| Stand bisher | Option 1: „Fit for 55“ Aufteilung nach Vorschlag der EU-Kommission | Option 2 („nur ETS“): Alle zusätzlichen Minderungen in den ETS-Sektoren | Option 3 („ESR reduziert“): ETS übernimmt 50% der zusätzlichen Minderungen des ESR | |

| ETS-Sektoren | -43% | -61% | -73% | -67% |

| ESR-Sektoren | -30% | -40% | -30% | -35% |

2. REMIND-EU

Das Modell REMIND-EU (Erläuterungen siehe Kasten) des Potsdam-Instituts für Klimafolgenforschung (PIK) wird eingesetzt um zu errechnen, wie hoch die CO2-Preise sein müssen, damit sich Energiebereitstellung und ‑nutzung auf klimafreundliche Technologien umstellen. In den Rechnungen wird angenommen, dass andere Politikinstrumente (Standards, Subventionen, Verbote) weder verschärft noch zusätzliche neu eingeführt werden, sondern der Status Quo dieser Instrumente beibehalten wird. Um Unsicherheiten bezüglich Markthochlauf, Technologie- entwicklung und internationalen Rahmenbedingungen abzubilden, wurden für jede Option knapp 30 Szenarien gerechnet, in denen verschiedene Annahmen im Modell variiert wurden. Entsprechend ergibt sich pro Ausgestaltungsoption der Klimaziel-verteilung nicht nur ein einzelner CO2-Preis, sondern eine Bandbreite unterschiedlich hoher CO2-Preise.

Das Modell REMIND-EU ist eine Erweiterung des globalen Integrated Assessment Modell REMIND 2.1 (Dokumentation siehe https://www.pik-potsdam.de/remind, Baumstark et al., 2021;; Rodrigues et al., 2022) mit einem höheren regionalen Detailgrad für die Europäische Union. REMIND-EU koppelt ein detailliertes Modell der Produktion verschiedener Energieträger mit der Nachfrage nach diesen Produkten in verschiedenen Wirtschaftszweigen und Haushalten, und bettet es in ein makroökonomisches Gesamtmodell ein. Die Nutzung der verschiedenen Energieträger in den verschiedenen Wirtschaftszweigen hängt ab von den jeweiligen Produktionsverfahren sowie den jeweils verfügbaren alternativen Technologien. Damit errechnet REMIND-EU, wie ein CO2-Preis die Technologie- und Energieträgerwahl und somit die Emissionen in den jeweiligen Wirtschaftszweigen beeinflusst. Das Modell setzt auf der bestehenden Regulierung und Anreizstruktur wie beispielsweise Endenergiesteuern auf. REMIND-EU berücksichtigt auf aggregierte Art und Weise real existierende Hemmnisse der Transformation, wie die zunächst begrenzte Verfügbarkeit einer neuen Technologie und die zusätzlichen Kosten, die bei einem sehr schnellen Markthochlauf entstehen. In dieser Untersuchung wird vorausgesetzt, dass außer der Verschärfung der ETS/ESR-Emissionsziele keine weiteren Maßnahmen wie Investitionsförderungen, zusätzliche Subventionen oder ordnungspolitische Maßnahmen über die derzeit bestehenden Instrumente hinaus ergriffen werden: Unternehmen und Haushalte setzen den jeweils günstigsten Energieträger und Technologie ein, agieren dabei jedoch auch vorausschauend. Der notwendige CO2-Preis, um ein gegebenes CO2-Ziel zu erreichen entspricht daher den Kosten der teuersten Technologie zur Emissionseinsparung die zu einem jeweiligen Zeitpunkt genutzt wird, den sogenannten Grenzvermeidungskosten.

Die hier modellierten Szenarien beinhalten nur die europäischen Ziele, also über die gesamte EU aggregierte Emissionsminderungen für den ETS wie auch für die ESR-Sektoren. Entsprechend nutzt das Modell die sowohl im ETS als auch in der ESR angelegte Handelbarkeit der Emissinsreduktionen und verteilt sie somit kostenminimierend über die Mitgliedstaaten.

Es zeigt sich, dass Annahmen über den Markthochlauf dabei die stärkste Auswirkung auf die zum Erreichen eines Klimaziels notwendigen CO2-Preise haben. Dabei ist für die ESR-Sektoren der Markthochlauf von Elektromobilität zentral, für die ETS-Sektoren dagegen der Ausbau von Wind, Solar und den notwendigen Flexibilitätsoptionen im Stromsystem (Netzausbau, Lastmanagement und Speicher). Wenn der Markthochlauf neuer Technologien sehr einfach und schnell gelingt, weil Firmen gleichzeitig und koordiniert an vielen Stellen die Bereitstellung und Nutzung einer neuen Technologie vorantreiben (bspw. Aufbau der Ladeinfrastruktur zeitgleich mit einer vollständigen Umschichtung der Investitionen hin zur Produktion von batterieelektrischen Autos), so werden nur niedrige CO2-Preise benötigt. Wenn der Markthochlauf schwieriger umzusetzen ist, weil Firmen zögerlich auf die Erwartung zukünftiger CO2-Preise reagieren und entsprechend noch lange in die Weiterentwicklung von alten, emissionsintensiven Technologien investieren, sodass der Aufbau der nötigen neuen Infrastruktur und Fabriken nur langsam und unkoordiniert vorangetrieben wird, werden sehr hohe CO2-Preise benötigt. Die unterschiedlichen Szenarien übersetzen diese Unsicherheiten in eine Spannweite von nötigen CO2-Preisen. Da der Markthochlauf neuer Technologien in der Vergangenheit über verschiedene Technologien und Länder hinweg sehr unterschiedlich war, besteht hier eine fundamentale Unsicherheit über die notwendigen CO2-Preise, die auch durch weitere Forschung nicht vollständig aufzulösen sein wird. Insofern ist es wichtig, Politikinstrumente umzusetzen, die robust sind gegenüber sehr unterschiedlichen Erwartungen über zukünftige CO2-Preise.

3. Ergebnisse der Modellierung

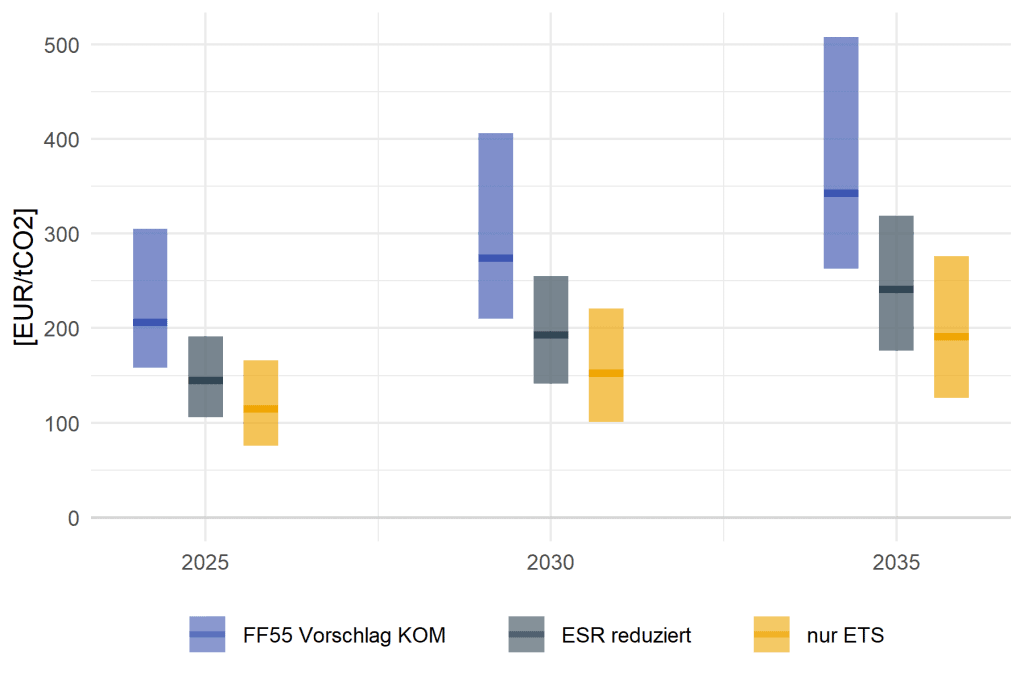

Wenn zusätzliche Emissionsminderungen gemäß dem Vorschlag im „Fit for 55“-Paket zwischen den Bereichen ETS und ESR aufgeteilt werden (Option 1), werden laut REMIND-EU im Jahr 2030 in den ETS-Sektoren CO2-Preise von 130 (95‑210) EUR/t CO2 nötig1Der Wert deckt sich mit dem zentralen Ergebnis einer aktuellen Studie zur EU-ETS-Verschärfung, die mit einem höher aufgelösten Stromsektor/EU-ETS-Modell durchgeführt wurde (Pietzcker et al., 2021). (siehe Abb. 1). In den ESR-Sektoren, also Verkehr, Gebäude, Landwirtschaft, Abfall und sonstige Industrie, benötigen die vorgesehenen Emissionsminderungen einen deutlich höheren finanziellen Anreiz, hier liegen die CO2-Preise mit circa 275 (210-405) EUR/t CO2 im Jahr 2030 etwa doppelt so hoch wie im ETS.

| Bisheriges 2030 Klimaziel | Option 1: „Fit for 55“ Aufteilung nach Vorschlag der EU-Kommission | Option 2 („nur ETS“): Alle zusätzlichen Minderungen in den ETS-Sektoren | Option 3 („ESR reduziert“): ETS übernimmt 50% der zusätzlichen Minderungen des ESR | |

| ETS-Sektoren | 30 (20-50) | 130 (95-210) | 200 (140-320) | 190 (125-255) |

| ESR-Sektoren | 70 (15-95) | 275 (210-405) | 155 (100-220)2Die nötigen CO2-Preise in den ESR-Sektoren steigen bei Option 2 gegenüber dem bisherigen Klimaziel deutlich an, obwohl das ESR-Reduktionsziel nicht verschärft wird. Dies hängt mit den sehr scharfen ETS-Zielen zusammen, die dazu führen, dass durch höhere Minderungsziele im Stromsektor und durch höhere Nachfrage aus der Industrie nach Strom und anderen emissionsarmen Energieträgern sich diese deutlich verteuern. | 195 (140-255) |

(in Klammern: Bandbreite je nach Annahmen zu Markthochlauf)

Wenn stattdessen wie in Option 2 die ETS-Sektoren die gesamte zusätzliche Minderungslast zum Erreichen des erhöhten EU-Klimaziels (-55% bis 2030) erbringen, werden hierfür deutlich ambitioniertere Schritte notwendig – also etwa ein Kohleausstieg noch vor 2030 oder das starke Vorziehen von Emissionsreduktionen in der Industrie. Entsprechend höhere CO2-Preise von 200 (140-320) EUR/t werden im Jahr 2030 im ETS benötigt. In den ESR-Sektoren sind dagegen geringere Emissionsminderungen als bei Option 1 nötig, womit die nötigen CO2-Preise nur noch 155 (100-220) EUR/t im Jahr 2030 betragen.

Option 3 zeigt den Mittelweg, bei dem die ETS-Sektoren die Hälfte der zusätzlichen Minderungslast der ESR-Sektoren übernehmen. Die CO2-Preise liegen mit 190 (125-255) EUR/t im ETS und 195 (140-255) EUR/t näher an den Werten für Option 2 als an den Werten für Option 1.

Zur Einordung der hier errechneten, in der Übergangszeit bis etwa 2030 benötigten CO2-Preise ist es wichtig zu beachten, dass diese merklich höher sind als die rein theoretischen Kostenunterschiede zwischen einer emissionsintensiven und einer emissionsfreien Technologie bei voll entwickelten Märkten. Zum einen stehen viele emissionsarme Technologien sowie die benötigte Infrastruktur noch nicht in ausreichendem Maß zur Verfügung, beispielsweise in der E-Mobilität. Zum anderen sind neue emissionsarme Technologien mit realen oder vermeintlichen Risiken und Unsicherheiten behaftet. So kann zum Beispiel fehlendes Vertrauen in die Reichweite eines batterieelektrischen Autos Käufer:innen trotz ökonomischer Vorteile vom Kauf abhalten. Weiterhin können temporäre Knappheiten die Reaktion auf CO2-Preise verzögern, zum Beispiel, wenn gut ausgebildete Handwerker:innen fehlen, die beispielsweise Wärmepumpen oder Dämmung installieren können. Die Modellierung in REMIND-EU versucht diese Hemmnisse aggregiert über zusätzliche Kosten für beschleunigten Markthochlauf von neuen Technologien abzubilden und damit der Realität möglichst nahe zu kommen – wobei erhebliche Unsicherheiten über die exakte Höhe dieser Hemmnisse bestehen.

4. Vergleich mit Impact Assessment

Die nötigen CO2-Preise in dieser Berechnung liegen deutlich höher als die Preise, die in den Impact Assessments der EU-Kommission errechnet wurden. Im Szenario CPRICE des 2020 veröffentlichten Impact Assessment, das fast ausschließlich auf einen CO2-Preis als Steuerungsinstrument setzt, wird für das Jahr 2030 ein CO2-Preis von 60 EUR/t angegeben (European Commission, 2020b). Dieser Preis erscheint im Vergleich mit den hier vorliegenden Ergebnissen als sehr optimistisch. Vielleicht werden im Impact Assessment bestehende Umstellungshindernisse weniger stark berücksichtigt, oder zusätzliche, nicht ausgewiesene Instrumente angenommen. So ist die im Impact Assessment beschriebene hohe Steigerung der Energieeffizienz und die Steigerung der Fernwärmenutzung im Gebäudesektor schwer zu erklären, da ein CO2-Preis von 60 EUR/t kaum zu entsprechenden Steigerungen der Sanierungsrate und des Infrastrukturausbaus führen würde. Klarheit darüber, wie die niedrigen Preise im Impact Assessment zustande kommen, wäre wichtig, um die hohe Unsicherheit über zukünftige CO2-Preise zu verringern und so die notwendigen Klimaschutzinvestitionen der nächsten Jahre zu begünstigen.

5. Was folgt daraus für die Klimapolitik?

Was folgt aus diesen Ergebnissen für die Klimapolitik? Die Ergebnisse zeigen vier grundsätzliche Herausforderungen: Erstens, die Potenziale für kostengünstige Emissionsreduktionen unterscheiden sich zumindest kurzfristig sehr stark zwischen den Sektoren. Zweitens, ein CO2-Preis als alleiniges Instrument zur Verminderung der CO2-Emissionen würde in den ESR-Sektoren zu sehr hohen Preisen im Bereich von 275 EUR/t (210-405 EUR/t) führen. Die Einführung zusätzlicher Instrumente könnte den CO2 Preis senken und die Verteilung der Vermeidungskosten ändern; gesamtwirtschaftliche Vermeidungskosten würden jedoch nur dann vermindert werden, wenn die zusätzlichen Politikinstrumente bestehende Marktversagen verringern und dabei nicht mehr neue Ineffizienzen schaffen (Jaffe et al., 2005; Stiglitz, 2019). Drittens, Klimapolitik muss mit erheblichen Unsicherheiten umgehen bezüglich der Frage, wie hoch CO2-Preise – oder finanzielle Anreize allgemein – sein müssen, um emissionsfreie Technologien zu verbreiten und Emissionsziele zu erreichen. Viertens, die Höhe der CO2-Preise erfordert soziale Ausgleichsmechanismen.

5.1. Separate Bepreisung kann Dekarbonisierung in den ESR-Sektoren anregen und Überforderung anderer Sektoren vermeiden

Die Analyse zeigt, dass verschiedene Sektoren sehr unterschiedlich hohe Anreize in Form von CO2-Preisen benötigen, um Emissionen zu reduzieren. Während vor allem im Stromsektor vergleichsweise geringe Kosten anfallen und die meisten benötigten Technologien bereits hohe Marktanteile erreicht haben, ist die Vermeidung einer Tonne CO2 im Bereich Wärme und Verkehr deutlich schwieriger. Entsprechend hohe CO2-Preise wären in diesen Bereichen erforderlich. Klimapolitik sollte die großen Unterschiede im Transformationsfortschritt der unterschiedlichen Sektoren berücksichtigen. Separate CO2-Preissysteme mit unterschiedlichen Preisniveaus können dafür ein sinnvoller Weg sein.

Die Integration der Sektoren Gebäude und Verkehr in das bestehende Emissionshandelssystem mit einem gemeinsamen CO2-Preis hätte im Modell zur Folge, dass Emissionsminderungen hauptsächlich in den Sektoren Strom und Industrie erfolgen. Ein einheitlicher Preis führt dazu, dass die billigsten Gelegenheiten zur Vermeidung genutzt werden, und dem Klima ist es egal, in welchem Sektor eine Tonne CO2 vermieden wird. Dies hätte jedoch zwei problematische Auswirkungen. Zum einen könnte eine einseitige Minderung nur in den Sektoren Strom und Industrie eine zu starke Belastung mit entsprechenden sozialen Verwerfungen nach sich ziehen, wenn beispielsweise Stahl- und Zementindustrie Schwierigkeiten haben, die notwendigen kurzfristigen Investitionen zu tätigen, um trotz eines hohen CO2-Preises wettbewerbsfähig zu bleiben. Zum anderen würden Minderungsanreize in den Sektoren Verkehr und Wärme fehlen, wenn von den Investoren das langfristige Minderungsziel bzw. der langfristige CO2 Preispfad als unsicher oder nicht glaubwürdig wahrgenommen wird. Gerade im Bereich Verkehr und Gebäude sind jedoch große Anstrengungen nötig, die Investitionszyklen in Autos, Tankstellennetze und Heizungssysteme lang, und deshalb die Gefahr des lock-ins in emissionsintensive Technologien hoch.

In den ESR-Sektoren, in denen noch erhebliche Emissionsminderungen erreicht werden müssen, müssten entsprechend stärkere Anreize gesetzt werden, um rechtzeitig den Markthochlauf der mit Hinblick auf Klimaneutralität notwendigen Technologien anzustoßen. In einem separaten Preissystem könnten höhere CO2-Preise in den ESR-Sektoren Investitionen in den Aufbau der nötigen Infrastruktur begünstigen (zum Beispiel ÖPNV-Ausbau, Fahrradwege, Ladeinfrastruktur für Elektro-Autos, Fernwärmenetze etc.). Diese Infrastruktur kann die vollständige Dekarbonisierung in diesen Sektoren erleichtern.

Langfristig ist es ökonomisch vorteilhaft, einen über alle Sektoren hinweg einheitlichen CO2-Preis zu erreichen, da CO2-Einsparungen dann dort vorgenommen werden, wo sie am wenigsten kosten. Das kann durch ein späteres Koppeln der separaten ETS- und ESR-Preissysteme vorbereitet werden (Edenhofer et al., 2021). Es gibt verschiedene Modelle, wie die beiden Preissysteme verbunden werden können: Emissionsrechte innerhalb eines Handelssystems für die derzeitigen ESR-Sektoren könnten beispielsweise mit einem zu bestimmenden Umwandlungsfaktor in Emissionsrechte des EU-ETS umgewandelt werden. Hilfreich wäre auch eine klare politische Absichtserklärung, verschiedene Bepreisungssysteme langfristig zu einem sektorenübergreifenden CO2-Preis zusammenwachsen zu lassen.

Ein wichtiges Element von zwei getrennten aber per Linking verbundenen Preissystemen sind Preiskorridore, die eine zu schnelle Angleichung der Preise verhindern. Eine zu frühe Konvergenz der Preise hätte die beschriebenen negativen Folgen. Preiskorridore können dies verhindern und die Unsicherheit über die zukünftige CO2-Preisentwicklung abmindern.

5.2. Zusätzliche Instrumente können Transformation im Verkehrs- und Gebäudesektor beschleunigen

Der hohe nötige CO2-Preis um Emissionen im Verkehrs- und Gebäudesektor zu reduzieren beruht nicht nur auf höheren laufenden Kosten klimafreundlicher Produktion und Nutzung, sondern auch auf einer Reihe von Marktversagen und Umstellungshemmnissen. Beispiele hierfür sind hohe einmalige Investitionskosten oder zu geringe frühzeitige Investitionen in die Entwicklung emissionsarmer Technologien aufgrund unklarer zukünftiger Nachfrage (Gillingham et al., 2009; Greene, 2011; Vogt-Schilb et al., 2018). Zusätzliche Instrumente können die notwendigen Anfangsinvestitionen in die Bereitstellung von CO2-freien Technologien in diesen Bereichen forcieren. Flottenstandards bei Autos, Effizienzstandards bei Gebäuden oder die Unterstützung des Aufbaus von Ladeinfrastruktur können dabei helfen, Emissionen in Bereichen zu reduzieren, in denen das Gros der späteren Emissionsreduktionen nicht beim Gebrauch, sondern bereits beim Kauf des Gerätes oder Bau der Infrastruktur festgelegt wird (Berneiser et al., 2021; Greene et al., 2020; Meyer et al., 2021; Statharas et al., 2021; Yeh et al., 2021).

Es ist bekannt, dass die Gebäudesanierung mit Umstellung auf Wärmepumpen und Fernwärme sowie die Umstellung auf Elektromobilität zwei zentrale Säulen der Emissionsminderungen in den ESR-Sektoren sind (Luderer et al., 2021), die allerdings aktuell sehr hohe CO2-Preise benötigen, um massenhaft angenommen zu werden. In beiden Bereichen gibt es spezielle Hürden, die die Wirksamkeit eines CO2-Preises einschränken: Für viele Gebäude unterscheiden sich beispielsweise Eigentum und Nutzung (Mietwohnungen), sodass der Nutzen von energiesparenden Investitionen nicht unmittelbar dem Eigentümer zugutekommen, welcher die Kosten trägt. Zudem bremsen die langen Investitionszyklen bei Heizungssystemen, die ca. 20 Jahre im Einsatz sind, die Wirkung eines unsicheren zukünftigen CO2-Preises auf die heutige Investitionsentscheidung (Gillingham et al., 2009; Greene, 2011). In der Elektromobilität hängt die Wirksamkeit eines CO2-Preises für die Umstellung stark von Netzwerkeffekten ab (Klitkou et al., 2015): Nur mit einer guten Infrastruktur und einer attraktiven Auswahl an Fahrzeugmodellen steigt die Bereitschaft, auch bei niedrigerem CO2-Preis zu elektrischer Mobilität zu wechseln (Patt et al., 2019). Obwohl zusätzliche Instrumente in den nächsten Jahren wichtig für Technologieentwicklung und Markthochlauf sind, sollte der CO2-Preis eine zentrale Rolle im Instrumentenmix haben, weil er als fast einziges Instrument auch in der Nutzungsphase der Technologien (Autos, Heizen, etc.) wirkt, und dort den Verbrauch von klimaschädlichen Energieträgern begrenzen und dadurch sogenannte “Rebound-Effekte” abmindern kann (Yeh et al., 2021).

5.3. Unsicherheit über CO2-Preise gefährdet den hohen Investitionsbedarf

Die Modellrechnungen zeigen, dass bezüglich vieler notwendiger Maßnahmen zur Erreichung der Klimaziele nur eine geringe Unsicherheit besteht. So zeigen beispielsweise alle bis auf eines der Sensitivitätsszenarien für das „Fit for 55“-Klimaziel einen Neuzulassungsanteil von Elektroautos von über 75% in 2030, und selbst das niedrigste Szenario zeigt einen Anteil von 60% – mehr als zehnmal so viel wie der Anteil von etwa 5% im Jahr 2020. Allerdings ist unsicher, welcher CO2-Preis nötig ist, um diesen Anteil zu erreichen, da es verschiedene Einschätzungen gibt zu zukünftigen Technologiekosten und Markthochlaufhürden. Diese Unsicherheit über die Kosten der notwendigen Transformation muss von Instrumenten und Institutionen adressiert werden.

Grundsätzlich haben marktbasierte Instrumente bei unsicheren Kosten dann einen Vorteil, wenn Verhalten kurzfristig änderbar ist: Bei solchen Instrumenten muss nicht zentral entschieden werden, welche Technologie genutzt und gefördert werden soll. Emissionsreduktionen werden dann tendenziell dort umgesetzt, wo sie günstig sind, ohne dass diese Bereiche und Technologien vorher identifiziert werden müssen.

Wenn dagegen Pfadabhängigkeiten bestehen, weil neue Infrastruktur aufgebaut und Investitionen getätigt werden müssen, kann sich der Vorteil aber auch ins Gegenteil verkehren. Unsichere zukünftige CO2-Preise bringen dann die Gefahr mit sich, dass notwendige Investitionen nicht stattfinden, die sich erst bei einem CO2-Preis am oberen Ende der modellierten Werte rechnen. Somit besteht das Risiko, dass aufgrund fehlender rechtzeitiger Investitionen die Transformation unnötig teuer und das Erreichen von Klimazielen erschwert wird. Die hier vorgestellten Modellrechnungen gehen davon aus, dass Akteure vorausschauend handeln. Politikmaßnahmen sind daher vorteilhaft, wenn sie vorausschauendes Handeln erleichtern. Überall dort wo hohe Investitionen nötig sind, müssen Erwartungen über zukünftige Klimapolitik stabilisiert werden. Ein Mindestpreis für CO2 am unteren Ende der nötigen CO2-Preise, also etwa 100 EUR/t im ETS und 210 EUR/t in den ESR-Sektoren für 2030, wäre das einfachste Mittel, die Preiserwartung zu stabilisieren (Flachsland et al., 2019). Um problematische Preisausschläge nach oben zu vermeiden und gleichzeitig zu signalisieren, bis zu welcher Preishöhe die Politik nicht korrigierend eingreifen wird, kann ein Höchstpreis eine probate Ergänzung sein. So entstünde ein Preiskorridor. Weiterhin kann vorausschauendes Handeln erleichtert werden durch öffentlich abgesicherte Kredite oder klare Regeln, dass bestimmte fossile Technologien in der Zukunft nicht mehr genutzt werden dürfen.

5.4. Die Höhe der CO2-Preise erfordert soziale Ausgleichsmechanismen

Die erforderlichen CO2-Preise, um das Minderungsziel für 2030 zu erreichen, liegen deutlich über den derzeitigen CO2-Preisen im ETS3Wie geschrieben, gilt die Analyse unter der Annahme, dass keine Verschärfung bestehender bzw. Einführung zusätzlicher Politikinstrumente erfolgt.. CO2-Preise in dieser Höhe können aufgrund der ökonomischen und sozialen Belastungen politisch schwer durchzusetzen sein. Hierfür müssen entsprechende Ausgleichsmechanismen und die Mittelverwendung der Einnahmen aus der CO2-Bepreisung – zum Beispiel in Form des Just Transition Funds der EU – von Anfang an mitgedacht werden (Edenhofer et al., 2019; Pahle et al., 2021).

Wichtig ist aber auch: jedes klimapolitische Instrument hat Verteilungswirkungen. Der CO2-Preis macht sie nur transparent, was vorteilhaft sein kann, aber politisch oftmals schwieriger zu kommunizieren ist. Andererseits bietet der CO2-Preis den Vorteil, dass Einnahmen erzielt werden, die für einen sozialen Ausgleich (entweder als pauschale Zahlung an Bürgerinnen und Bürger, als Unterstützung besonders Betroffener oder als Finanzierung von Infrastruktur) zur Verfügung stehen (Kalkuhl et al., 2021).

6. Fazit

Die Modellergebnisse zeigen, wie hoch die CO2-Preise sein müssen, um die Klimaziele 2030 zu erreichen, wenn außer einem CO2-Preis keine zusätzlichen Instrumente eingesetzt und die heutigen Instrumente (Flottengrenzwerte, Technologiesubventionen) nicht über die aktuelle Situation hinaus verschärft oder verlängert werden. Wenn die Verteilung der Emissionsminderungen auf ETS und ESR so bleibt wie von der EU-Kommission im “Fit for 55”-Paket vorgeschlagen, sind in den ESR-Sektoren (Verkehr, Gebäude, Landwirtschaft, Abfall und sonstige Industrie) mit 275 EUR/t etwa doppelt so hohe CO2-Preise nötig wie in den ETS-Sektoren (Strom und Industrie) mit 130 EUR/t. Bei einem einheitlichen Preis wäre zwar ein volkswirtschaftliches Kostenminimum erreichbar, dies könnte jedoch im Stromsektor und in der Industrie zu Minderungslasten führen, die kurzfristig politisch nicht durchsetzbar sind.

Die große Differenz der Preise zwischen den verschiedenen Sektoren legt nahe, mittelfristig die getrennten Emissionshandelssysteme zusammezuführen. Diese könnten kurzfristig durch ein Linking verbunden und ihre mittelfristige Konvergenz durch Preiskorridore sichergestellt werden. Besonders hohe CO2-Preise in den ESR-Sektoren können durch komplementäre Instrumente zur Beschleunigung des Markthochlaufs emissionsfreier Technologien, wie Investitionsförderungen oder Standards, vermindert werden. Während durch diese zusätzlichen Instrumente auch die Verteilung der Vermeidungskosten zwischen Unternehmen und Haushalte verändert wird, ist die Wirkung auf die gesamtwirtschaftlichen Kosten unsicher: bei Schaffung neuer Ineffizienzen können die Kosten steigen, bei Verminderung von bestehenden Marktversagen können die Kosten sinken.

Grundsätzlich gilt: ein CO2-Preis erhöht die Kosten der Emissionsvermeidung nicht, er macht sie transparent und erzeugt damit möglicherweise politische Widerstände. Zusätzliche Instrumente sind vor allem dann erforderlich, wenn die Politik nicht in der Lage, langfristig glaubwürdige CO2-Preise einzuhalten. Dies führt zur Investitionszurückhaltung, die durch Subventionen oder Grenzwerte überwunden werden kann. Die hohe verbleibende Unsicherheit über die tatsächlich notwendige Preishöhe könnte Investitionen hemmen und sollte durch einen Preiskorridor, der Planungssicherheit schafft, reduziert werden. Die Höhe der CO2-Preise unterstreicht die Bedeutung eines sozialen Ausgleichs.

Literaturangaben

Baumstark, L., Bauer, N., Benke, F., Bertram, C., Bi, S., Gong, C.C., Dietrich, J.P., Dirnaichner, A., Giannousakis, A., Hilaire, J., Klein, D., Koch, J., Leimbach, M., Levesque, A., Madeddu, S., Malik, A., Merfort, A., Merfort, L., Odenweller, A., Pehl, M., Pietzcker, R.C., Piontek, F., Rauner, S., Rodrigues, R., Rottoli, M., Schreyer, F., Schultes, A., Soergel, B., Soergel, D., Strefler, J., Ueckerdt, F., Kriegler, E., Luderer, G., 2021. REMIND2.1: Transformation and innovation dynamics of the energy-economic system within climate and sustainability limits. Geosci. Model Dev. Discuss. 1–50. https://doi.org/10.5194/gmd-2021-85

Berneiser, J., Burkhardt, A., Henger, R., Köhler, B., Meyer, R., Sommer, S., Yilmaz, Y., Kost, C., Herkel, S., 2021. Maßnahmen und Instrumente für eine ambitionierte, klimafreundliche und sozialverträgliche Wärmewende im Gebäudesektor – Teil 1: Analyse der Herausforderungen und Instrumente im Gebäudesektor. (Ariadne-Hintergrund). Kopernikus-Projekt Ariadne.

Edenhofer, O., Flachsland, C., Kalkuhl, M., Knopf, B., Pahle, M., 2019. Optionen für eine CO2-Preisreform. MCC-PIK-Expertise für den Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung. (No. Arbeitspapier, No. 04/2019).

Edenhofer, O., Kosch, M., Pahle, M., Zachmann, G., 2021. A whole-economy carbon price for Europe and how to get there | Bruegel (No. Issue n˚06/21), Policy Contribution.

European Commission, 2021a. Commission Proposal: Revision of the EU Emissions Trading System (No. COM(2021) 551 final). European Commission.

European Commission, 2021b. Commission Proposal: Revision of the Effort Sharing Regulation (No. COM(2021) 555 final). European Commission.

European Commission, 2020a. COM: Stepping up Europe’s 2030 climate ambition Investing in a climate-neutral future for the benefit of our people (No. COM/2020/562 final). European Commission, Brussels.

European Commission, 2020b. SWD: Impact assessment accompanying Stepping up Europe’s 2030 climate ambition Investing in a climate-neutral future for the benefit of our people (No. SWD(2020) 176 final). European Commission, Brussels.

Flachsland, C., Pahle, M., Burtraw, D., Edenhofer, O., Elkerbout, M., Fischer, C., Tietjen, O., Zetterberg, L., 2019. How to avoid history repeating itself: the case for an EU Emissions Trading System (EU ETS) price floor revisited. Clim. Policy 0, 1–10. https://doi.org/10.1080/14693062.2019.1682494

Gillingham, K., Newell, R.G., Palmer, K., 2009. Energy Efficiency Economics and Policy (Working Paper No. 15031). National Bureau of Economic Research.

Greene, D.L., 2011. Uncertainty, loss aversion, and markets for energy efficiency. Energy Econ. 33, 608–616. https://doi.org/10.1016/j.eneco.2010.08.009

Greene, D.L., Sims, C.B., Muratori, M., 2020. Two trillion gallons: Fuel savings from fuel economy improvements to US light-duty vehicles, 1975–2018. Energy Policy 142, 111517. https://doi.org/10.1016/j.enpol.2020.111517

Jaffe, A.B., Newell, R.G., Stavins, R.N., 2005. A tale of two market failures: Technology and environmental policy. Ecol. Econ. 54, 164–174. https://doi.org/10.1016/j.ecolecon.2004.12.027

Kalkuhl, M., Knopf, B., Edenhofer, O., 2021. CO2-Bepreisung: Mehr Klimaschutz mit mehr Gerechtigkeit. MCC-Arbeitspapier.

Klitkou, A., Bolwig, S., Hansen, T., Wessberg, N., 2015. The role of lock-in mechanisms in transition processes: The case of energy for road transport. Environ. Innov. Soc. Transit. 16, 22–37. https://doi.org/10.1016/j.eist.2015.07.005

Luderer, G., Kost, C., Sörgel, D. (Eds.), 2021. Deutschland auf dem Weg zur Klimaneutralität 2045: Szenarien und Pfade im Modellvergleich | Ariadne. Kopernikus-Projekt Ariadne.

Meyer, R., Berneiser, J., Burkhardt, A., Doderer, H., Eickelmann, E., Henger, R., Köhler, B., Sommer, S., Yilmaz, Y., Blesl, M., Bürger, V., Braungardt, S., 2021. Maßnahmen und Instrumente für eine ambitionierte, klimafreundliche und sozialverträgliche Wärmewende im Gebäudesektor – Teil 2: Instrumentensteckbriefe für den Gebäudesektor (Ariadne-Hintergrund). Kopernikus-Projekt Ariadne.

Pahle, M., Sommer, S., Mattauch, L., 2021. Wie Fairness die öffentliche Zustimmung zur CO2 -Bepreisung beeinflusst. ifo Schnelldienst 6/2021.

Patt, A., Aplyn, D., Weyrich, P., van Vliet, O., 2019. Availability of private charging infrastructure influences readiness to buy electric cars. Transp. Res. Part Policy Pract. 125, 1–7. https://doi.org/10.1016/j.tra.2019.05.004

Pietzcker, R.C., Osorio, S., Rodrigues, R., 2021. Tightening EU ETS targets in line with the European Green Deal: Impacts on the decarbonization of the EU power sector. Appl. Energy 293, 116914. https://doi.org/10.1016/j.apenergy.2021.116914

Potsdam Institute for Climate Impact Research, n.d. REMIND web page [WWW Document]. URL https://www.pik-potsdam.de/remind

Rodrigues, R., Pietzcker, R., Fragkos, P., Price, J., McDowall, W., Siskos, P., Fotiou, T., Luderer, G., Capros, P., 2022. Narrative-driven alternative roads to achieve mid-century CO2 net neutrality in Europe. Energy 239, 121908. https://doi.org/10.1016/j.energy.2021.121908

Statharas, S., Moysoglou, Y., Siskos, P., Capros, P., 2021. Simulating the Evolution of Business Models for Electricity Recharging Infrastructure Development by 2030: A Case Study for Greece. Energies 14, 2345. https://doi.org/10.3390/en14092345

Stiglitz, J.E., 2019. Addressing climate change through price and non-price interventions. Eur. Econ. Rev. 119, 594–612. https://doi.org/10.1016/j.euroecorev.2019.05.007

Vogt-Schilb, A., Meunier, G., Hallegatte, S., 2018. When starting with the most expensive option makes sense: Optimal timing, cost and sectoral allocation of abatement investment. J. Environ. Econ. Manag. 88, 210–233. https://doi.org/10.1016/j.jeem.2017.12.001 Yeh, S., Burtraw, D., Sterner, T., Greene, D., 2021. Tradable performance standards in the transportation sector. Energy Econ. 105490. https://doi.org/10.1016/j.eneco.2021.105490