Inhaltsverzeichnis

Kernaussagen

Eine Teilung des deutschen Marktgebietes würde die Marktwerte erneuerbarer Energien beeinflussen. Wind und Photovoltaik (PV) im Süden Deutschlands würden an Wert gewinnen, während Erneuerbare im Norden Erlöse einbüßen würden. Bei einer auch zukünftig stärkeren Konzentration von erneuerbaren Energien im Norden bedeutet dies insgesamt einen höheren Förderbedarf für PV – Wind wäre trotz niedriger Marktwerte in den meisten Regionen wirtschaftlich. Wenn eine regionale Steuerung erreicht werden soll, müsste die auszuzahlende Förderung für neue PV-Anlagen anhand des zonenübergreifenden Referenzmarktwertes berechnet werden. Durchschnittliche Börsenstrompreise würden durch eine Gebotszonenteilung im Süden Deutschlands leicht angehoben und im Norden gesenkt, die Effekte auf Endkundenpreise und damit verbundene Anreize zur Standortwahl von Industrieunternehmen sind allerdings als gering einzuschätzen.

1. Einleitung

Motivation. Erneut wird im Rahmen des Europäischen Bidding Zone Review die Aufteilung der einheitlichen deutschen Strompreiszone in zwei bis fünf Zonen diskutiert. In einer Gebotszone können alle Erzeuger:innen und Verbraucher:innen ohne Einschränkungen miteinander Strom handeln – Ein- und Ausfuhr von Strom sind nur in dem Umfang möglich, den die Kapazität grenzüberschreitender Übertragungsnetze erlaubt. Gebotszonen entsprechen in Deutschland und den meisten europäischen Ländern der nationalen Grenzziehung, während Italien, Dänemark, Schweden und Norwegen mehrere Gebotszonen haben. Wir untersuchen in dieser Studie die Auswirkung einer Teilung der deutschen Gebotszone auf die Wirtschaftlichkeit erneuerbarer Energien und diskutieren die entstandenen Anreize zur regionalen Steuerung des Zubaus. Dies ist besonders wichtig, da erneuerbaren Energien das Rückgrat eines klimaneutralen Stromsystems darstellen: Im Jahr 2030 sollen sie 80 Prozent des Stromverbrauchs decken. Im ersten Halbjahr 2023 haben erneuerbare Energien in Deutschland 52 % des Bruttoinlandstromverbrauchs gedeckt (BDEW, 2023).

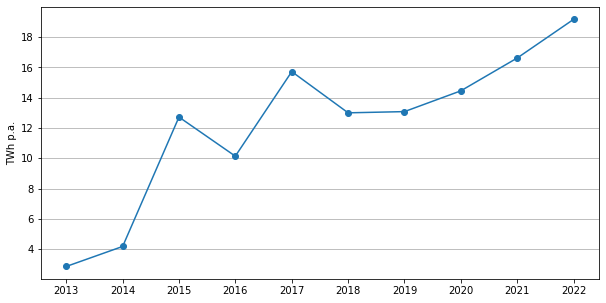

Netzengpässe. Der Ausbau der erneuerbaren Energien stellt Netzbetreiber vor große Herausforderungen. Da der Strom aus dem windreichen Norden Deutschlands aufgrund von mangelndem beziehungsweise verzögerten Netzausbau nicht immer vollständig zu den großen Verbrauchszentren im Süden und Westen abtransportiert werden kann, müssen erneuerbare Energien durch Netzbetreiber abgeregelt werden. Um den Strombedarf in Süddeutschland decken zu können, müssen in diesen Situationen häufig Gas- oder Kohlekraftwerke nachträglich ans Netz. Diese Ab- und Aufregelung von Kraftwerken wird auch Redispatch12021 wurden Einspeisemanagement (EinsMan) und Redispatch in den Redispatch 2.0 integriert. Während ersteres die Abregelung von EE und KWK gesondert auswies, wurde die Ab- und Aufregelung aller restlichen, konventionellen Kraftwerke als Redispatch bezeichnet. Im Rahmen dieser Studie sprechen wir von Redispatch, meinen damit aber bis 2021 auch Einspeisemanagement. genannt. 2022 betrug die Reduzierung erneuerbarer Stromerzeugung und Erhöhung konventioneller Stromerzeugung zur Behebung von Netzengpässen insgesamt 19 TWh, was ungefähr 4 % des deutschen Stromverbrauchs entspricht. Im Vergleich zum Vorjahr stieg der Umfang dieser Maßnahmen um 15 % (siehe Abbildung 1). Kraftwerke werden für diese erzwungenen Planänderungen entschädigt. 2022 fielen diese, auf Stromverbraucher:innen umgelegten Kosten mit rund 4,2 Mrd. EUR deutlich höher aus als im Vorjahr mit 2,3 Mrd. EUR (+83 %), wobei die in 2022 stark gestiegenen Brennstoffpreise einen großen Teil des Kostenanstiegs erklären (Bundesnetzagentur, 2023a).

Quelle: Bundesnetzagentur (2023b)

Geografische Wertigkeit. Die im Rahmen des Bidding Zone Review diskutierte Neugestaltung von Marktgebieten beziehungsweise Gebotszonen ist ein Instrument, um das regionale Ungleichgewicht auf dem deutschen Strommarkt zu verringern. Ein wesentlicher Grund für die notwendige Abregelung ist, dass Preise auf dem deutschen Strommarkt nicht den regionalen Wert des Stroms widerspiegeln. So können beispielsweise norddeutsche Windparks an sehr windigen Tagen denselben Strompreis wie süddeutsche Windparks erzielen, obwohl in Norddeutschland ein Überangebot an preiswerten, da ohne Brennstoffeinsatz produzierten Windstrom herrscht und der produzierte Strom nicht gänzlich nach Süddeutschland oder in Nachbarländer abtransportiert werden kann. Projektierer von erneuerbaren Energien wählen also in einer einheitlichen Gebotszone Standorte im Wesentlichen nach dem Erzeugungspotential (d.h. den Sonnenstunden oder der Windhöffigkeit) und nicht nach der Wertigkeit aus. Eine weitere Auswirkung des aktuellen Marktdesigns ist, dass norddeutsche Verbraucher:innen Preise zahlen, die über dem regionalen Wert des Stroms liegen. Süddeutsche Strompreise werden somit von norddeutschen Verbraucher:innen querfinanziert. Mit Blick auf den angestrebten EE-Zubau ist bei einem weiterhin unzureichendem Netzausbau davon auszugehen, dass sich diese regionalen Ungleichgewichte verschärfen. Eine Aufteilung des deutschen Marktgebiets könnte die Leistungsfähigkeit des innerdeutschen Übertragungsnetzes erstmals in den Marktpreisen abbilden. Durch ein mögliches Preisgefälle von Süd nach Nord würden wirtschaftliche Anreize für mehr Erzeugung im Süden und mehr Verbrauch im Norden gesetzt. Damit könnte das regionale Ungleichgewicht im deutschen Stromsystem verringert und somit der Bedarf an nachträglichen und teuren Eingriffen durch die Netzbetreiber verringert werden.

Förderung. Eine Gebotszonenteilung kann auch Auswirkungen auf die Höhe und optimale Ausgestaltung der Förderung der erneuerbaren Energien haben. Diese findet in Deutschland bisher hauptsächlich über das Marktprämienmodell statt, mit dem erneuerbare Energien subventioniert werden, falls deren Markterlöse unter einen bestimmten Mindesterlös fallen. Mit einer Teilung der deutschen Gebotszone würden sich die Markterlöse bestehender Anlagen verändern. Die Erneuerbaren-Förderung in geteilten Gebotszonen muss daher den Spagat zwischen möglichst minimalen nachträglichen Eingriffen in die Wirtschaftlichkeit von Bestandsanlagen und das Vertrauen von Investor:innen einerseits und einer regionalen Steuerungswirkung andererseits schaffen.

Forschungsfragen.

- Welche Auswirkungen hätte eine Aufteilung der deutschen Strompreiszone auf Markterlöse von erneuerbaren Energien?

- Welche Konsequenzen ergäben sich für Bestandsanlagen und welche Investitionsanreize für Neuanlagen?

- Wie sollte die Erneuerbaren-Förderung angepasst werden, um die gewünschten Effekte einer Gebotszonenteilung zu erhalten?

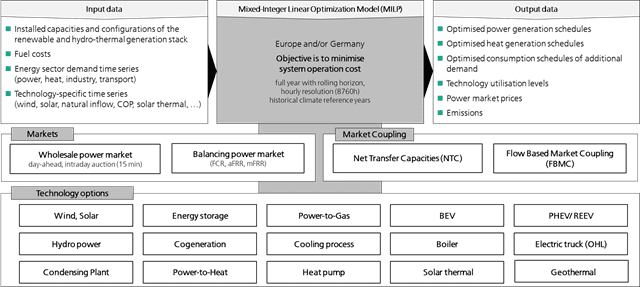

Methode. Zur Bearbeitung der Forschungsfragen werden drei Modelle des Fraunhofer IEE miteinander verknüpft: Die Erzeugungspotenziale werden mit EnergyANTS bestimmt, die Einsatzplanung der Kraftwerke mit dem Strommarktmodell SCOPE durchgeführt. Die Modellierung der Netzbetriebsführung erfolgt mit IEE OPT.

2. Hintergrund

2.1 Gebotszonenteilung als Instrument der regionalen Steuerung

Menge vs. Preis. Die ökonomische Forschung beschäftigt sich schon länger mit der Frage, wie Anreize zur regionalen Steuerung von Stromerzeugung und -verbrauch geschaffen werden können.2Ein umfassenderer Überblick findet sich in Eicke et al. (2022). Steuerungsinstrumente lassen sich danach kategorisieren, ob die Standortwahl von EE-Anlagen hauptsächlich über die Regulierung von zugebauten Mengen oder über zu erzielende Erlöse, sprich über Preisinstrumente, erfolgt. In den meisten Ländern – so auch in Deutschland – wird ein Mix von Mengen- und Preisinstrumenten angewandt.

Instrumente. Zu den in Deutschland aktuell und in der Vergangenheit angewandten Instrumenten der Mengensteuerung gehören die regionale Flächen- und Bebauungsplanung, Bundesgesetze wie das Windenergieflächenbedarfsgesetz (WindBG) zur Umsetzung des 2 %-Flächenziels sowie regional unterschiedliche Ausschreibungsmengen für geförderte Erneuerbaren-Anlagen wie das inzwischen ausgelaufene Netzausbaugebiet. Als Preisinstrumente wirken in Deutschland vor allem die Netzentgelte3Netzentgelte bezeichnen Gebühren für den Anschluss an beziehungsweise die Nutzung der Stromübertragungs- und verteilnetze. Sogenannte tiefe Netzanschlussentgelte werden von Erzeuger:innen erbracht und sind höher, wenn der Anschluss einer neuen Erneuerbaren-Anlage in einem stark belasteten Netzgebiet erfolgt. Netznutzungsentgelte wiederum werden von Verbraucher:innen gezahlt und sind bisher vor allem in ländlichen Regionen Ostdeutschlands hoch, da sie bisher in Deutschland „verursachergerecht“ umgelegt werden und dort bisher viel Erneuerbaren-Zubau stattfand. , während nodale Preise und das Instrument der Gebotszonenteilung aktuell diskutiert werden.

Nodale Preise. Nodal- oder Knotenpreissysteme wurden in vielen außereuropäischen Ländern seit den 1990er Jahren eingeführt. In diesen Systemen entsteht kein einheitlicher Strompreis auf einem nationalen Markt. Stattdessen wird an jedem Netzknoten (i.d.R. ein Umspannwerk) ein separater Preis gebildet. Bei einer Auslastung der Verbindung zwischen zwei Netzknoten entsteht daher tendenziell ein Preisgefälle – Netzengpässe werden also bereits im Marktergebnis abgebildet.

Gebotszonen. Die Aufteilung von Gebotszonen in zonalen Strompreissystemen wie dem europäischen ist eine weitere Möglichkeit, Netzbeschränkungen einzupreisen und somit Anreize für Investitionen in Regionen ohne Engpässe zu setzen. In Europa haben Norwegen, Schweden, Dänemark und Italien den vormals nationalen Strommarkt in mehrere Gebotszonen unterteilt, deren Grenzen entlang hochbelasteter Netzelemente liegen. In Großbritannien wird aktuell sowohl die Einführung nodaler Preise als auch die Aufteilung der einheitlichen Gebotszone diskutiert. Auch das Marktgebiet, in welches Deutschland fällt, wurde bereits aufgeteilt: 2018 entstand aus dem vormals einheitlichen deutsch-luxemburgisch-österreichischen Strommarktgebiet eine deutsch-luxemburgische und eine österreichische Gebotszone. Ziel dieser Aufteilung war die Verringerung von Redispatch-Einsätzen und sogenannten Ringflüssen durch Polen und Tschechien. Letztere entstanden, da norddeutscher Windstrom bei hoher österreichischer Nachfrage durch Polen und Tschechien floss und somit deren Netze auslastete (Kern & von Roon, 2019).

Deutschland. Eine weitere Aufteilung der deutsch-luxemburgischen Gebotszone wird seit mehreren Jahren diskutiert, ist aber politisch umstritten. Die politische Diskussion wurde dabei von wissenschaftlichen Studien begleitet, welche die Konfiguration neuer Gebotszonen und die Auswirkungen der Gebotszonenteilung untersuchten. Egerer et al. (2016) zeigen anhand eines numerischen Strommarktmodells, dass eine Nord-Süd-Teilung der einheitlichen deutschen Strompreiszone ein Preisgefälle von Süden nach Norden sowie leicht geringere Redispatch-Kosten bedeuten würden. Felling und Weber (2018) entwickeln einen Algorithmus zur optimalen Gebotszonenkonfiguration auf Basis nodaler Preise, welcher auch bei einer unsicheren zukünftigen Entwicklung des europäischen Stromsystems robuste Zonenzuschnitte ermöglicht. In jedem der berücksichtigten Szenarien wird die deutsch-luxemburgische Preiszone in mindestens zwei Zonen aufgeteilt. Breuer et al. (2013) entwickeln einen vergleichbaren Ansatz zur Bestimmung von Gebotszonen unter Unsicherheit, welcher ebenfalls in allen berechneten Szenarien mehrere deutsche Gebotszonen als ökonomisch optimales Ergebnis hat. Mithilfe eines numerischen Strommarktmodells zeigen Trepper et al. (2015), dass eine Zweiteilung der deutschen Gebotszone mit signifikant niedrigeren Redispatch-Kosten sowie einem begrenzten positiven Wohlfahrtseffekt einherginge. Die Autor:innen zeigen außerdem signifikante Umverteilungseffekte aufgrund der entstehenden Strompreisunterschiede, von denen norddeutsche Konsument:innen und süddeutsche Produzent:innen profitieren.

Insgesamt handelt es sich bei der Gebotszonenteilung um ein in der Praxis vielfach angewandtes Instrument der Einsatz- und Investitionssteuerung. Der wirtschaftliche Vorteil kleinerer Gebotszonen gegenüber großen, nationalen Zonen wird von wissenschaftlichen Studien unterstrichen. Die mit einer Gebotszonenteilung einhergehende Umverteilung macht das Instrument jedoch politisch umstritten.

2.2 Bidding Zone Review

Erster Bidding Zone Review. Der Zuschnitt von Stromgebotszonen wird auf europäischer Ebene in einem formalisierten Prozess überprüft. In Rahmen des sogenannten Bidding Zone Review werden alternative Gebotszonenkonfigurationen mit dem Status Quo verglichen und anhand von Kriterien wie Markteffizienz, Systemsicherheit und Energiewende-Kompatibilität bewertet. Die europäische Energieregulierungsbehörde ACER hat diesen Prozess erstmals 2016 angestoßen und die nationalen Übertragungsnetzbetreiber (ÜNB) in Zentraleuropa4Im 2016 initiierten Bidding Zone Review waren das Österreich, Belgien, Tschechien, Dänemark, Frankreich, Deutschland, Ungarn, Italien, Luxemburg, Niederlande, Polen, Slowakei und Slowenien. damit beauftragt, in Zusammenarbeit mit den nationalen Regulierungsbehörden alternative Zonenkonfigurationen zu untersuchen und den Mitgliedstaaten eine Empfehlung auszusprechen, ob die vorhandenen Zonenzuschnitte beibehalten oder geändert werden sollten. In diesem ersten, 2018 abgeschlossen Bidding Zone Review empfahlen die ÜNB auch aufgrund unzureichend robuster Modellierung die Beibehaltung des Status Quo (ENTSO-E, 2018).

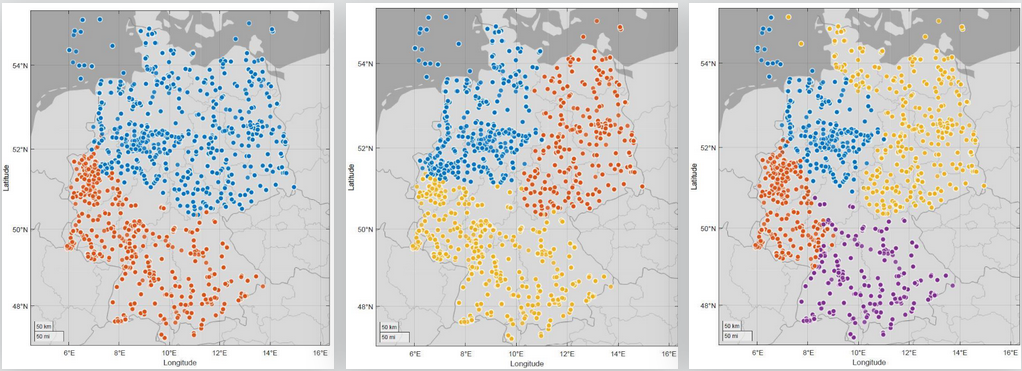

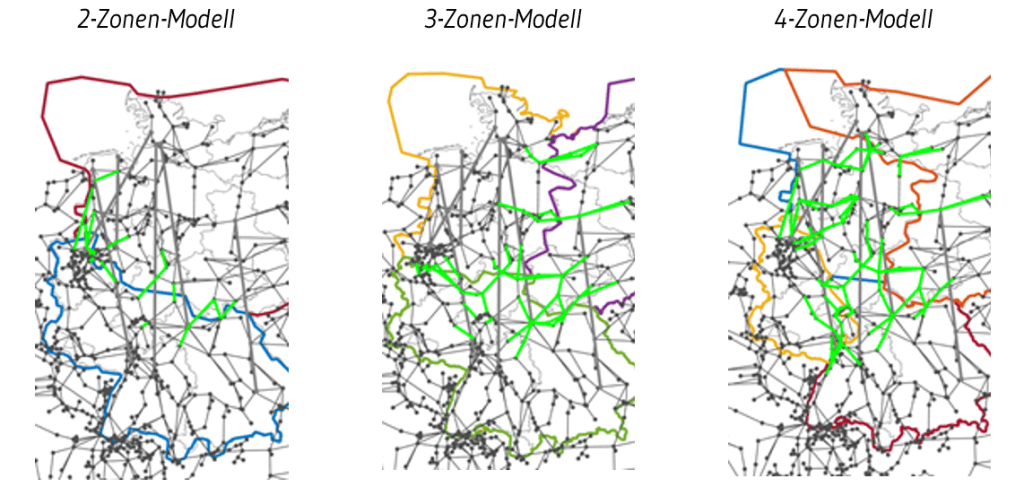

Zweiter Bidding Zone Review. Der zweite Bidding Zone Review wurde 2019 begonnen. Von 2020 bis 2022 bestimmten die beteiligten ÜNB in einer umfassenden Modellierungsstudie optimale Zonenzuschnitte auf Grundlage nodaler Preise. Auf Grundlage dieser Studie veröffentlichte ACER im August 2022 eine Auswahl alternativer Zonenzuschnitte. Im Rahmen der vorliegenden Studie werden drei der Vorschläge – eine Zweiteilung, eine Dreiteilung und eine Vierteilung – analysiert (siehe Abbildung 2 und ACER 2022).5Im Rahmen dieser Studie wurden die von ACER am 8. August 2022 veröffentlichten Vorschläge für Deutschland analysiert (siehe Vorschläge mit Identifier 1 (Zweiteilung „k-means“), 3 (Dreiteilung „Spectral P1“) und 4 (Vierteilung „Modified version of Spectral P1 following remarks provided by German TSOs“)(ACER, 2022)). In der Zwischenzeit wurde nach Beratungen mit den deutschen ÜNB entschieden, leicht veränderte Versionen dieser Vorschläge sowie ein Szenario der Fünfteilung für Deutschland im Bidding Zone Review zu untersuchen. Diese Vorschläge sind als sog. „fallback configurations“ mit Identifier 2, 12, 13 und 14 in ACER (2022) zu finden. Als letzter Schritt des zweiten Bidding Zone Review findet aktuell eine Bewertung dieser Zonenzuschnitte auf Basis der oben genannten Kriterien durch die ÜNB statt. Für August 2023 wurde der Abschlussbericht der ÜNB mit Empfehlungen an die Mitgliedsstaaten erwartet, welcher aber voraussichtlich erst 2024 vorliegen wird.

2.3 Marktwerte von erneuerbaren Energien

Marktwerte. Ein in Forschung und Praxis häufig genutztes Maß für die Erlöse erneuerbarer Energien ist der Marktwert. Der Marktwert beschreibt, welche durchschnittlichen Erlöse eine Anlage oder ein bestimmtes Portfolio am Strommarkt über einen Zeitraum hinweg erlösen kann. Beispielsweise werden von den Netzbetreibern in Deutschland die energieträgerspezifischen Monats- und Jahresmarktwerte ausgegeben, welche auch als Referenzwert für die Berechnung der Förderung gelten. Die energieträgerspezifischen Werte werden als Jahres- beziehungsweise Monatssumme des Produkts von stündlicher Wind- beziehungsweise PV-Stromerzeugung und stündlichem Börsenstrompreis, geteilt durch die Jahres- beziehungsweise Monatssumme der technologiespezifischen Stromerzeugung, berechnet.6Werden erneuerbare Energien aufgrund von Netzengpässen oder negativen Preisen abgeregelt, steigt der auf Grundlage der tatsächlichen Erzeugung berechnete Marktwert dementsprechend. Marktwerte werden somit in EUR/MWh („Erlös pro erzeugter Megawattstunde Strom“) angegeben.

Marktwertfaktoren. Um Schwankungen im durchschnittlichen Strompreis über die Zeit, beispielsweise durch volatile Brennstoffpreise und Konjunkturzyklen, auszugleichen, wird häufig der durch den (jahres)durchschnittlichen Börsenstrompreis geteilte Marktwert als sogenannter Marktwertfaktor ausgegeben. Mithilfe dieser Bereinigung kann gezeigt werden, dass die relativen Erlöse beziehungsweise Marktwertfaktoren erneuerbarer Energien mit steigender Marktdurchdringung fallen (Hirth, 2013). Im Rahmen der vorliegenden Studie werden sowohl absolute Marktwerte als auch relative Marktwertfaktoren ausgewertet.

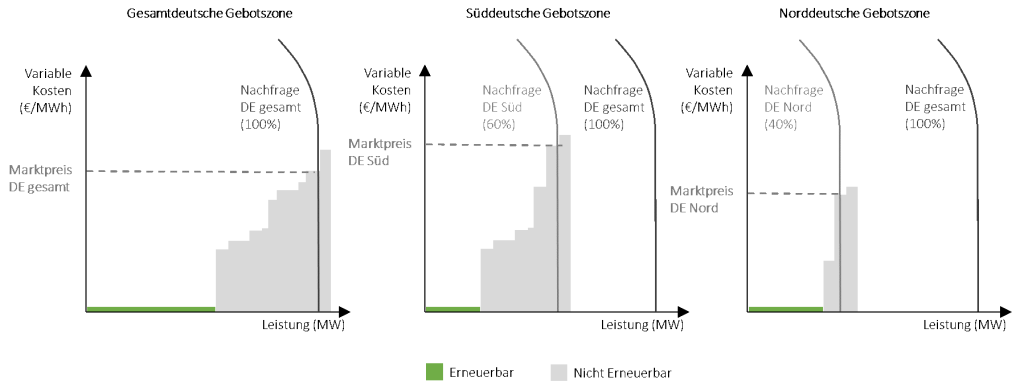

Verteilungswirkung. Eine Aufteilung der deutschen Gebotszone entlang bestehender Netzengpässe hätte unmittelbare Auswirkungen auf die Wirtschaftlichkeit erneuerbarer Energien, was sich am Beispiel einer Zweiteilung der einheitlichen Preiszone zwischen Norden und Süden zeigt: In einem neu geschaffenen norddeutschen Marktgebiet käme es zu einer Verschiebung von Angebot und Nachfrage: Mehr Angebot von preisgünstig produzierenden Erneuerbaren und weniger Nachfrage durch süddeutsche Industrie und würde daher erwartungsgemäß zu einem sinkenden Marktpreis führen (siehe Abbildung 3). Der preissenkende Effekt erneuerbarer Energien wird auch Merit-Order-Effekt genannt und wäre somit im Norden stärker ausgeprägt als im Süden.7Der preissenkende Effekt wetterabhängiger erneuerbarer Energien aufgrund geringer variabler Kosten, auch Merit-Order-Effekt genannt, wird in der Literatur eingehend beschrieben (Gil et al., 2012; Jónsson et al., 2010; Sensfuß et al., 2008; Woo et al., 2011). Dieser für Verbraucher:innen positive Effekt ist für Erneuerbaren-Investor:innen nachteilhaft, da ihre eigenen Erlöse mit höherer erneuerbarer Erzeugung tendenziell sinken. Die Auswirkungen dieses preissenkenden Effekts auf die Erlöse erneuerbarer Energien werden daher in der Forschung häufig als Kannibalisierung erneuerbarer Energien beschrieben, da diese Opfer ihrer eigenen Wettbewerbsfähigkeit werden (López Prol et al., 2020; Liebensteiner & Naumann, 2022).

3. Modellannahmen und -methodik

Übersicht. Die Studie untersucht das deutsche Stromsystem im Jahr 2030 und unterstellt dabei, dass die im EEG 2023 verankerten Ziele zum Zubau der erneuerbaren Energien erreicht werden. Methodisch werden drei Modelle des Fraunhofer IEE miteinander gekoppelt: das Energiesystemmodell energyANTS zur Berechnung des Erzeugungspotentials pro Landkreis, das Strommarktmodell SCOPE zur Kraftwerkseinsatzplanung und das Netzoptimierungswerkzeug IEE OPT zur Berechnung der Netzbetriebsführung.

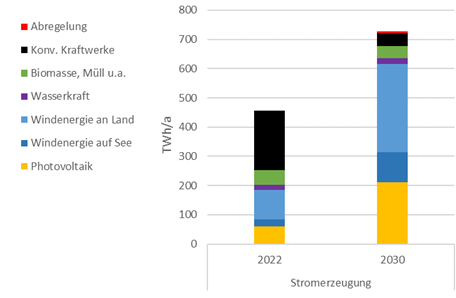

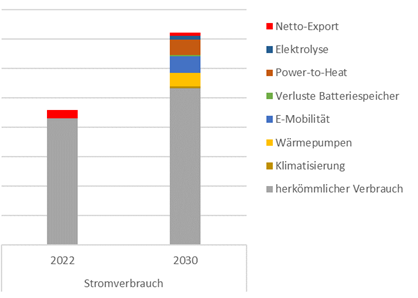

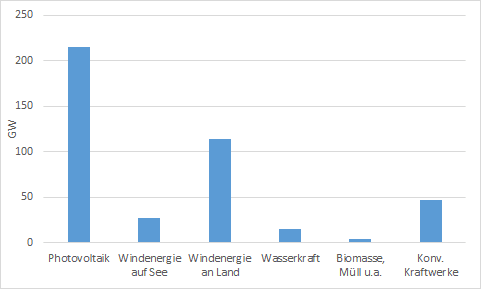

Modellannahmen 2030.8Für weitere Details siehe Anhang. Grundannahme für die Modellierung ist ein Erneuerbaren-Anteil von rund 80 % der deutschlandweiten Nettostromerzeugung im Jahr 2030, was dem Ariadne-Szenario „Technologiemix“ entspricht und an das EEG 2023 beziehungsweise den Netzentwicklungsplan 2023 angelehnt ist. Die installierte Leistung von PV wird auf 215 GW erhöht und damit im Vergleich zu 2021 ungefähr verdreifacht, während sich die installierte Leistung von Wind an Land auf 115 GW ungefähr verdoppelt. Die installierte Leistung von Wind auf See erhöht sich von 7 GW Ende 2021 auf 26 GW im Jahr 2030. Insgesamt erzeugen Wind- und PV-Anlagen über 600 TWh Strom pro Jahr – mehr als die aktuelle Gesamtstromerzeugung (siehe Abbildung 5). Der Gaspreis beträgt 27 EUR/MWh, der CO2-Preis 120 EUR/t.9 Zum Zubau in Europa: Der EE-Ausbau in Europa wurde vorgelagert modellendogen berechnet, sodass die europäischen CO2-Ziele erfüllt werden. Kuppelkapazitäten zwischen den Ländern entsprechen dem TYNDP.

Abbildung 4: Stromerzeugung (links) und Stromverbrauch (rechts) in 2022 und in den 2030er Szenarien

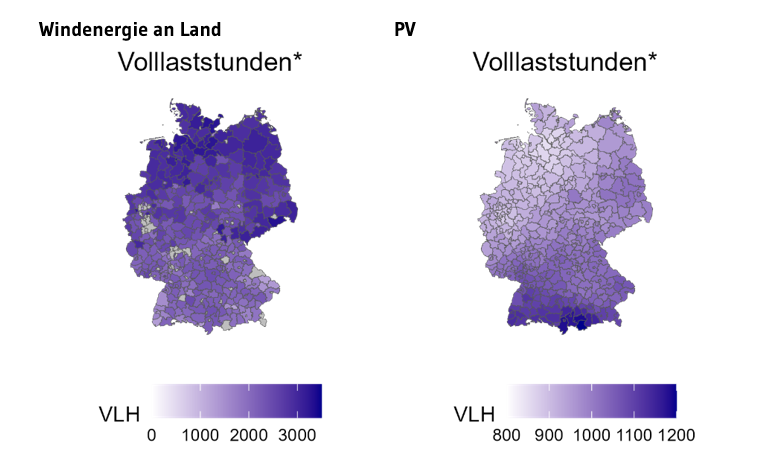

Regionale Verteilung. Die regionale Verteilung der installierten Leistung wird dem Optimierungsmodell exogen vorgegeben und richtet sich im Wesentlichen nach dem Flächenpotential pro Landkreis und den Bundesländervorgaben des Netzentwicklungsplans Strom (Übertragungsnetzbetreiber, 2023). Ermittelt wird die regional und zeitlich hoch aufgelöste Stromerzeugung durch energyANTS (energy system ANalyses using Temporal and spatial Simulation).10Die regionale Verteilung der Anlagen unter Berücksichtigung gesellschaftlicher Akzeptanz wird im ARIADNE-Papier “Umsetzbarkeit der Stromwende im Rahmen regionaler Erneuerbarer-Energien-Potenziale und gesellschaftlicher Akzeptanz“ detailliert beschrieben. Die Verteilung pro Bundesland findets sich im Anhang in Tabelle 2. Die erzielbare Erzeugung innerhalb eines Landkreises hängt zusätzlich von den Volllaststunden ab. Für Windkraftanlagen sind diese im Norden Deutschlands aufgrund des höheren Windertrags deutlich höher als im Süden, was die höhere Erzeugung im Norden erklärt – trotz gleichmäßigerer Verteilung der EE-Leistung über das Bundesgebiet als heutzutage.11 Im September 2023 vereinen die drei südlichen Bundesländer Rheinland-Pfalz, Baden-Württemberg und Bayern beispielsweise laut Angaben aus dem Marktstammdatenregister 44 % der installierten Leistung an PV und lediglich 14 % der installierten Leistung an Windenergieanlagen auf sich. In unserem Szenario für das Jahr 2030 vereinen sie hingegen nur noch 24 % der installierten Leistung an PV, jedoch 24 % der installierten Leistung an Windenergie an Land auf sich. Für PV ergibt sich ein umgekehrtes Verhältnis – hier sind die Volllaststunden im Süden sowie im Osten höher, wenngleich sie sich weniger stark regional unterscheiden als im Fall der Windkraft (siehe Abbildung 5).

Strommarktmodell. Um die durchschnittlichen Strompreise und Marktwerte von Wind und PV in unterschiedlichen Gebotszonenkonfigurationen zu berechnen, wird als Strommarktmodell die sektorenübergreifende Kraftwerkseinsatzplanung SCOPE-Electricity Market (EM) eingesetzt (siehe Anhang und Böttger et al. (2019)). Hierbei handelt es sich um ein Fundamentalmodell zur Bestimmung des kostenminimalen Anlageneinsatzes von Stromerzeugungskapazitäten, flexiblen Lasten und Speichern. Ausbauentscheidungen werden in dieser Modellvariante nicht getroffen, sodass beim Anlageneinsatz für einen vorgegebenen Anlagenpark mit einem höheren Detaillierungsgrad gearbeitet werden kann. Folglich werden lediglich die Grenzkosten, nicht aber die Investitionsausgaben der Anlagen berücksichtigt.

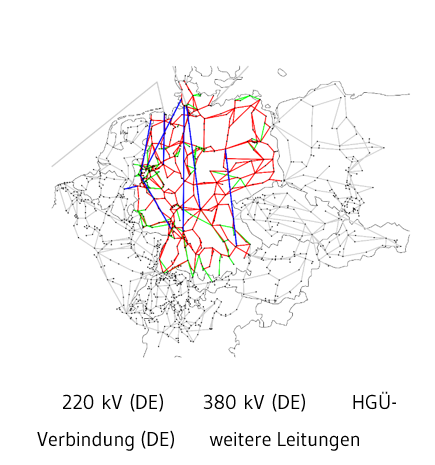

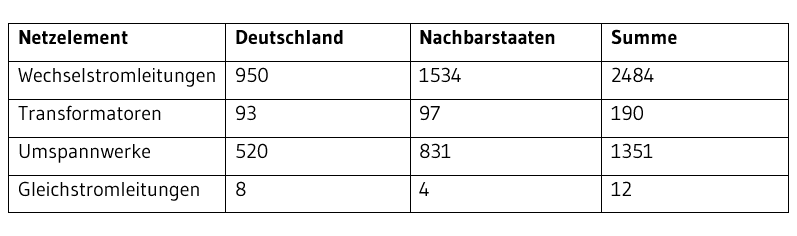

Lastflussberechnung und Flow-Based Market Coupling. Der Stromaustausch über die innerdeutschen Strompreiszonen wird über Flow Based Market Coupling (FBMC) abgebildet. Folgende Berechnungsschritte sind dafür notwendig: Zuerst werden die Einsatzzeitreihen aller Erzeugungsanlagen regionalisiert und den Netzknoten des Übertragungsnetzes zugeordnet, sodass danach der vollständige Leistungsfluss inklusive Redispatch berechnet werden kann.12Die Methode zur Regionalisierung sowie das Übertragungsnetzmodell sind ebenfalls in Böttger et al. (2019) detailliert erläutert. Die Übertragungskapazitäten zwischen den innerdeutschen Zonen werden dabei mittel Flow-Based-Market-Coupling (FBMC) abgebildet.13Der Stromaustausch über nationale Grenzen, d.h. zu europäischen Nachbarn, wird mittels Net Transfer Capacities (NTC) beschränkt. Abbildung 6 gibt einen Überblick, welche Leitungen dabei explizit berücksichtigt werden. Das Übertragungsnetz wird auf Basis verfügbarer Netzkarten und Datentabellen der Übertragungsnetzbetreiber erstellt (50Hertz, 2023; Amprion, 2023; TenneT, 2023; TransnetBW, 2023). Zusätzlich wurde das Netzmodell für das Zieljahr 2030 um die im Energieleitungsausbaugesetz (EnLAG) und im Bundesbedarfsplangesetz (BBPIG) verankerten Netzumbaumaßnahmen erweitert. Die Annahmen zur Methodik werden im Anhang ausführlicher beschrieben.

4. Ergebnisse

Übersicht. Im Folgenden stellen wir erst dar, welcher durchschnittliche Strompreis und Marktwerte im Fall einer einheitlichen Gebotszone unter den getroffenen Modellannahmen zu erwarten sind (Kapitel 4.1). In Kapitel 4.2 vergleichen wir die Ergebnisse zwischen den unterschiedlichen Gebotszonenteilungen. Kapitel 4.3 analysiert vereinfacht die Wirtschaftlichkeit von EE-Anlagen aufgrund der sich einstellenden Marktwert und Kapitel 4.4 diskutiert die Ausgestaltung der EE-Förderung. Wir argumentieren, dass die Berechnung der Förderung für Neuanlagen auf Basis eines zonenübergreifenden Marktwertes erfolgen sollte, um regionale Steuerungsanreize aufrechtzuerhalten.

4.1 Einheitliche Gebotszone

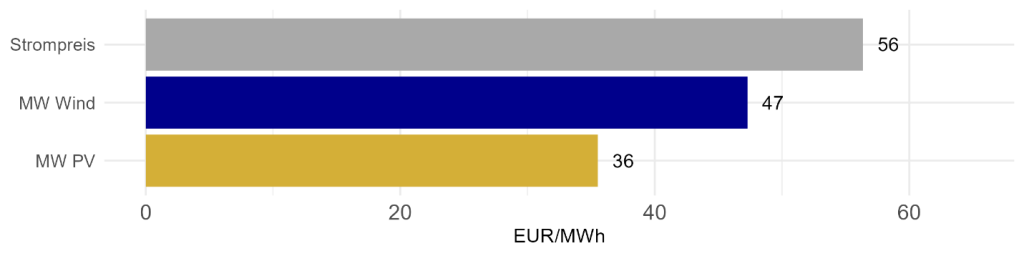

Einheitliche Strompreiszone. Die Modellierung für das Jahr 2030 führt zu Großhandelspreisen, die im Durchschnitt bei 56 EUR/MWh liegen (siehe Abbildung 8). In knapp 7 % der Stunden ist der Strompreis Null.14Im Modell werden keine negativen Strompreise erzeugt, da angenommen wird, dass EE-Anlagen bei negativen Strompreisen nicht produzieren. Die technologiespezifischen Marktwerte15Der technologiespezifische Marktwert bezieht sich auf die tatsächliche Erzeugung. Er ist damit zu den heute von den Übertragungsnetzbetreibern veröffentlichten Daten vergleichbar. Der Marktwert mit Bezug auf die potenzielle Erzeugung ist geringer, da Anlagen marktlich abregeln. Für die Berechnung der Wirtschaftlichkeit wird deswegen die potenzielle Erzeugung als Basis verwendet. der Windenergie an Land liegen bei 47 EUR/MWh. Die erzeugte Windenergie kann also 84 % des Durchschnittspreises erlösen (Marktwertfaktor von 0,84). Der Marktwert der PV liegt deutlich niedriger bei 36 EUR/MWh. PV kann dadurch lediglich 64 % des Durchschnittspreises erlösen (Marktwertfaktor von 0,64). Die Marktwerte von PV und Wind unterscheiden sich so deutlich, da die PV-Stromerzeugung stets um die Mittagszeit gebündelt ist, während Windkraftanlagen gleichmäßiger über den Tag verteilt Strom erzeugen. Somit senkt die PV den eigenen Marktwert stärker als die Windkraft. Außerdem wird viel Windstrom zu Zeiten hoher Stromnachfrage und deshalb hoher Preise im Winter erzeugt, während die PV hauptsächlich bei niedriger Nachfrage im Sommer Strom erzeugt.

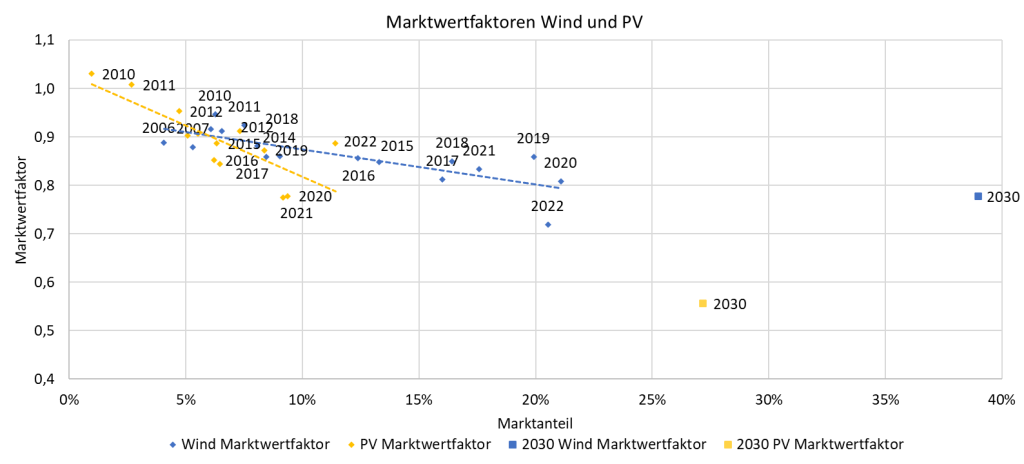

Einordnung. Unterschiedlich hohe Marktwerte von Wind und PV finden sich auch in anderen Studien: So prognostizieren die Langfristszenarien im Auftrag des BMWK für das Jahr 2030 Marktwerte in der Höhe von 47 EUR/MWh für PV und 58-62 EUR/MWh für Windkraft (Sensfuß et al., 2021). In der Studie „Neues Strommarktdesign“ im Auftrag des BEE (Böttger et al., 2021) ergeben sich für 2030 Marktwerte von PV und Wind von jeweils bei 17 und 25-27 EUR/MWh.16 Aufgrund von unterschiedlichen methodischen Ansätzen für die Strommarktmodellierung variieren die Niveaus der Strompreise und Marktwerte zwischen diesen Studien, weshalb lediglich der relative Unterschied zwischen PV und Wind verglichen werden kann. Im Vergleich zum historischen Abwärtstrend stabilisieren sich die Marktwertfaktoren von Wind leicht, während die Marktwertfaktoren von PV wie prognostiziert abfallen (siehe Abbildung 9). Die Fortsetzung des Abwärtstrends lässt die hohen Einnahmen für PV im Zuge der 2022er Energiekrise außerdem wie einen einmaligen Ausreißer erscheinen. Dies bestätigt auch der PV-Marktwertfaktor für das erste Halbjahr 2023, welcher aufgrund des starken PV-Zubaus mit 0,72 besonders niedrig liegt. Der starke Erlösverfall bedeutet auch, dass selbst die im Modell hinterlegten zusätzlichen Speicher, Elektrolyseure, flexible Lasten sowie der CO2-Preis den PV-Marktwert nicht stabilisieren können.

4.2 Gebotszonenteilungen

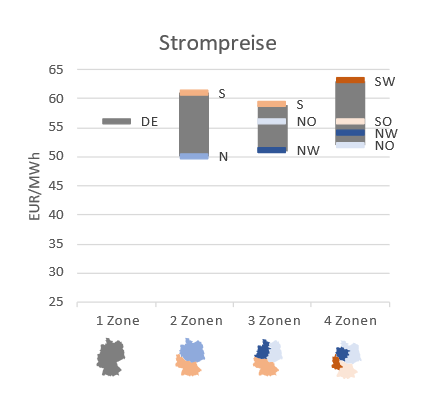

Durchschnittliche Strompreise. Im Folgenden werden die Ergebnisse der Gebotszonenteilung diskutiert. Diese führt im Jahr 2030 zu einer Differenzierung des durchschnittlichen Strompreises (siehe Abbildung 10). Im Vergleich zur einheitlichen Gebotszone steigt der durchschnittliche Strompreis im Südwesten um bis zu 13 % (Vierteilung), während er im Norden um maximal 11 % fällt (Zweiteilung). Der Unterschied zwischen Zonen beträgt bis zu 11 EUR/MWh. Die höchsten Preisunterschiede treten bei der Zweiteilung zwischen Norden und Süden sowie bei der Vierteilung zwischen Nordosten und Südwesten auf.

Begründung. Grundsätzlich ist in allen Zonenkonfigurationen der durchschnittliche Strompreis in südlichen Zonen höher als in nördlichen Zonen, da günstiger Windstrom aus dem Norden nur eingeschränkt in den Süden geleitet werden kann und diese Netzengpässe durch die Gebotszonenteilung im Strompreis sichtbar gemacht werden. Im Fall der Dreiteilung werden zusätzlich die Engpässe zwischen dem Nordwesten mit hoher Erzeugung von Windenergie auf See und der Erzeugung der Windenergie an Land aus Schleswig-Holstein und dem Nordosten sichtbar. Das Preisniveau in der nordöstlichen Zone wird zusätzlich durch die hohen Strompreise im Süden stabilisiert. Dieser stabilisierende Effekt kommt dem Nordosten in der Vierteilung allerdings nicht mehr zugute, da auch die Engpässe im Süden sichtbar gemacht werden und die Netzkapazitäten zwischen dem Nordosten und dem Südwesten gering sind. Der Nordwesten profitiert in der Vierteilung von einem geringfügig anderem Zonenzuschnitt, in dem ein höherer Anteil von Verbrauchen im Westen Deutschlands dem Nordwesten zugeordnet werden. Das zeigt, dass bereits kleinere Veränderungen im Zonenzuschnitt das durchschnittliche Strompreisniveau verändern können.

Endkundenpreise. Die Differenz in den durchschnittlichen Großhandelspreisen schlägt sich geringer in den Haushaltsstrompreisen nieder, da die Strombeschaffung auf dem Großhandelsmarkt neben Netzentgelten und Steuern nur einen Teil der Haushalts- und Industrieendkundenpreise ausmacht.17Der durch eine Gebotszonenteilung voraussichtlich sinkende Redispatchbedarf könnte Netzentgelte für Haushaltskunden in ganz Deutschland und damit auch Strompreise senken, kann aber im Rahmen dieser Studie nicht quantifiziert werden. Bei einer dem Niveau vor der Energiekrise entsprechenden Preiszusammensetzung würden 13 % höhere Großhandelspreise eine Steigerung der Preise für Haushaltskunden im Süden um etwa 4 % bedeuten. Für Industrieunternehmen im Süden würde dieser Anstieg der Großhandelspreise die Endkundenpreise um 7 % anheben, da Beschaffungskosten einen größeren Anteil der Industriepreise ausmachen. Bei der aktuellen, noch stark von den hohen Großhandelspreisen der Energiekrise geprägten Preiszusammensetzung würde der Anstieg für Haushaltskunden 7 % beziehungsweise für Industriekunden 12 % betragen.18Wir berechnen die prozentuale Änderung der Haushalts- und Industrieendkundenpreisen auf Basis des Anteils von Beschaffungs- und Vertriebskosten am Endkundenpreis in 2021 (abzüglich EEG-Umlage). Dieser Anteil betrug für Haushalte 31 % und für Industrie 58 %. Für die Industrie werden Netzentgelte nicht getrennt aufgeschlüsselt, sodass der tatsächliche Anstieg für mittlere und kleine Industriekunden kleiner ausfällt. Schwerindustrie ist durch §19 StromNEV weitgehend von Netzentgelten befreit, sodass sich für diese ein prozentual stärkerer Anstieg ergäbe. Aufgrund der höheren Großhandelspreise machen 2023 Beschaffung und Vertrieb 52 % der Haushaltsstrompreise sowie 89 % (inkl. Netzentgelte) der Industriestrompreise aus (siehe https://www.bdew.de/service/daten-und-grafiken/bdew-strompreisanalyse/).

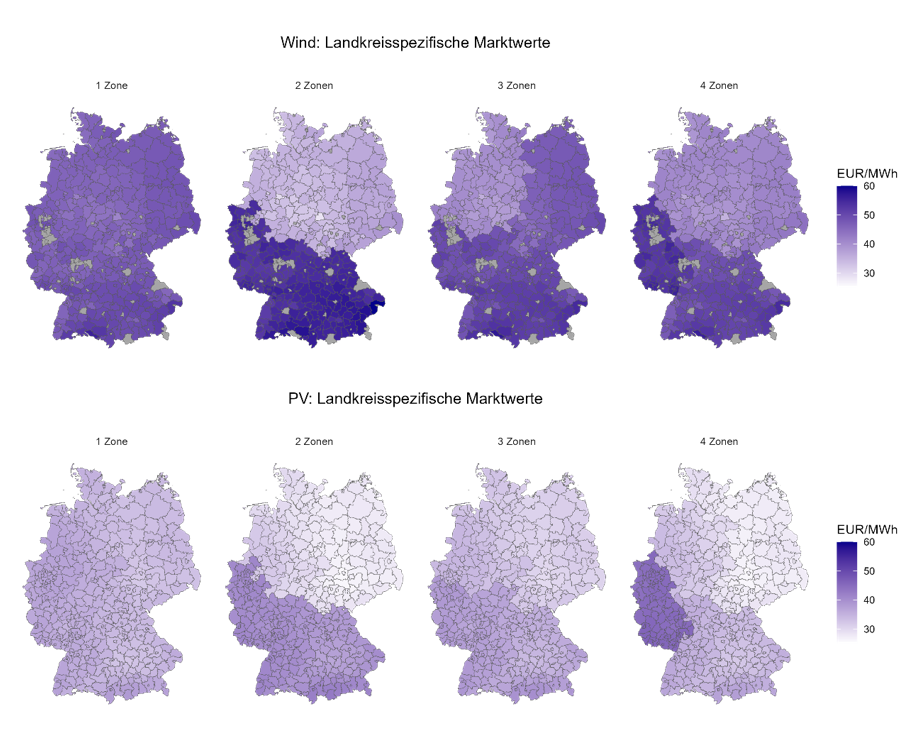

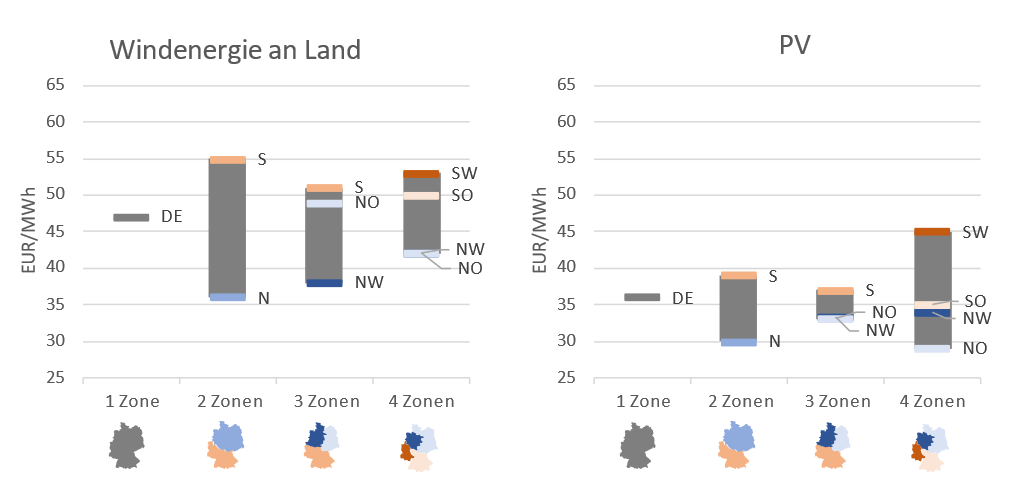

Landkreisspezifische Marktwerte Wind. Die Gebotszonenteilungen führen zu deutlichen Unterschieden in den Marktwerten der erneuerbaren Energien. Den stärksten Unterschied finden wir bei Windenergie an Land in der Zweiteilung – hier liegen die Marktwerte in einigen Landkreisen in Oberbayern bis zu 40 EUR/MWh höher als in Landkreisen in Niedersachsen, das in der nördlichen Zone liegt (Abbildung 11). Damit sind die Nord-Süd-Unterschiede im Wind-Marktwert stärker ausgeprägt als die Unterschiede in den durchschnittlichen Strompreisen. Dies liegt daran, dass es neben einer geringeren Stromnachfrage auch einen deutlich höheren Marktanteil der Windkraft (sowohl an Land als auch auf See) im Norden gibt. Der aufgrund der Flächenverfügbarkeit und des stärkeren Windaufkommens höhere Marktanteil bedeutet, dass die Windkraft ihre eigenen Erlöse im Norden stärker „kannibalisiert“ – die geringere Nachfrage drückt ihre Erlöse zusätzlich (siehe Abbildung 3).

Einflussfaktoren. Die Unterschiede im Wind-Marktwert zwischen der nordöstlichen und der nordwestlichen Zone im Szenario der Dreiteilung erklären sich durch die Windkraft auf See, die hauptsächlich im Nordwesten anliegt. Da die Korrelation der Erzeugung von Windstrom an Land und auf See erwartungsgemäß stark ist, senkt die Erzeugung der Windkraft auf See die Erlöse der Windkraft an Land. Die um die Mittagszeit konzentrierte PV-Erzeugung fällt hingegen zeitlich nicht systematisch mit der Erzeugung von Wind an Land und auf See zusammen. Aus diesem Grund unterscheiden sich die Wind-Marktwerte zwischen dem Nordosten und dem Nordwesten in der Dreiteilung bei Windenergie an Land, nicht aber bei PV. Die Größe des Marktgebietes hat ebenfalls einen positiven Effekt auf die Marktwerte der Windkraft. So sind die Wind-Marktwerte einer großen süddeutschen Gebotszone im Szenario der Zwei- oder Dreiteilung höher als die einer südlichen und südwestlichen im Szenario der Vierteilung, weil über ein geografisch größeres Marktgebiet eine stärkere Glättung des aggregierten Winderzeugungsprofils stattfinden kann. Denn je glatter das Erzeugungsprofil über den Tag, desto geringer der erlössenkende Merit-Order-Effekt in jeder einzelnen Stunde.

Landkreisspezifische Marktwerte PV. Die Erlöse von PV-Anlagen unterscheiden sich bei einer Gebotszonenteilung insgesamt etwas weniger stark regional. Bei PV beträgt die maximale Differenz 25 EUR/MWh zwischen dem Südwesten und dem Nordosten in der Vierteilung. Der geringere Effekt ist hauptsächlich mit der besser abgestimmten regionalen Verteilung von PV-Erzeugung und Stromnachfrage sowie den gleichmäßigeren Volllaststunden zu erklären. Zwar findet mehr Zubau im Norden statt, den heutigen Vorsprung des Südens bei der installierten Leistung und die höheren Sonnenstunden kann dies allerdings nicht wettmachen. Dadurch kann im Jahr 2030 ein großer Anteil des PV-Stroms ohne Netzengpässe von den süddeutschen Verbrauchszentren abgenommen werden. Bei der Vierteilung kann die hohe PV-Erzeugung im Osten Deutschlands nicht abgenommen werden und die Marktwerte sind sehr niedrig. Auch innerhalb einer norddeutschen Zone zeigt sich bei einer Zweiteilung deshalb ein West-Ost-Gefälle in den landkreisspezifischen Marktwerten und PV im Südwesten würde zusätzlich von einer Vierteilung der deutschen Gebotszone profitieren. Im Szenario der Dreiteilung entsteht die geringste Umverteilung von Erlösen für PV im Vergleich zum Basismodell, auch weil in dieser Konfiguration Teile Nordrhein-Westfalens zur nordwestdeutschen Gebotszone zählen. Die zusätzliche Stromnachfrage in dieser Region stabilisiert PV-Marktwerte im Nordwesten und senkt sie im Süden.

4.3 Wirtschaftlichkeit

LCOE. Die Marktwerte quantifizieren die Erlöse von Anlagen am Strommarkt, lassen jedoch noch keine Aussagen über die Wirtschaftlichkeit von Anlagen, insbesondere nicht Investitionsanreize in Neuanlagen zu. Für eine Wirtschaftlichkeitsbetrachtung bedarf es neben der Betrachtung der Erlösseite auch Annahmen zu den Kosten der erneuerbaren Stromerzeugung und der möglichen Förderung. Die Kosten werden häufig als Stromgestehungskosten (englisch „levelised cost of electricity“ (LCOE)) abgeschätzt. Sie enthalten die Investitionsausgaben und Finanzierungskosten über die Lebensdauer einer Anlage im Verhältnis zur produzierten Strommenge. Sie werden in EUR/MWh ausgedrückt und lassen sich daher mit den durchschnittlichen Erlösen über die Lebensdauer der Anlage vergleichen. Liegt der durchschnittliche Marktwert über den Stromgestehungskosten, ist eine Refinanzierung der Investition über den Strommarkt grundsätzlich möglich. Da sich die produzierten Strommengen in Abhängigkeit von den Volllaststunden bundesweit teilweise deutlich unterscheiden, ist dazu eine regional differenzierte Wirtschaftlichkeitsbetrachtung nötig. Im Folgenden vergleichen wir die für 2030 modellierten Marktwerte mit regionalen Gestehungskosten, um die Wirtschaftlichkeit einer zusätzlichen PV- oder Windkraftanlage auf dem Strommarkt abschätzen zu können. Bereits in Eicke et al. (2022) wurde anhand dieser Methode die Wirtschaftlichkeit des marginalen Zubaus in Nord- und Süddeutschland in einer einheitlichen Gebotszone berechnet.

Annahmen und Einschränkungen. Die Annahmen zu Systemkosten im Jahr 2030 sind auf Grundlage heutiger Kosten nach Lazard (2023), des erwarteten Wind- und PV-Zubaus nach IEA (2021) und Annahmen zu Lernkurven nach Kost (2021) berechnet. Weitere einheitliche Annahmen sind eine Lebenszeit von 25 Jahren für Wind- und PV-Anlagen sowie gewichtete reale Kapitalkosten („weighted average cost of capital“ (WACC)) von 6 % (für Sensitivitäten siehe Anhang, A.2). Die Abschätzung ist stark vereinfacht und stellt keine vollständige Finanzierungsrechnung dar.19Eine Refinanzierung über den Markt erfordert eine Abschätzung des Marktwertes über die Lebenszeit der Anlage. Diese ist unsicher und damit die Investition mit höheren Risiken behaftet. Dies erhöht die Kapitalkosten und damit die LCOE. Diese erhöhten Risikoprämien werden hier nicht berücksichtigt. So variieren neben den Volllaststunden u.a. auch die Bodenpreise regional. Im Rahmen dieser vereinfachten Betrachtung werden alle Kostenbestandteile außer den Volllaststunden als bundesweit einheitlich angenommen. Darüber hinaus nehmen wir an, dass die für 2030 modellierten Marktwerte den durchschnittlichen Erlös über die 25-jährige Anlagenlebensdauer darstellen. Sollte der in Abbildung 9 gezeigte Trend beibehalten werden, kann im Zuge einer steigenden Marktdurchdringung erneuerbarer Energien nach 2030 eher von weiter sinkenden Erlösen ausgegangen werden. Unsere Annahmen zu Erlösen sind somit tendenziell optimistisch.

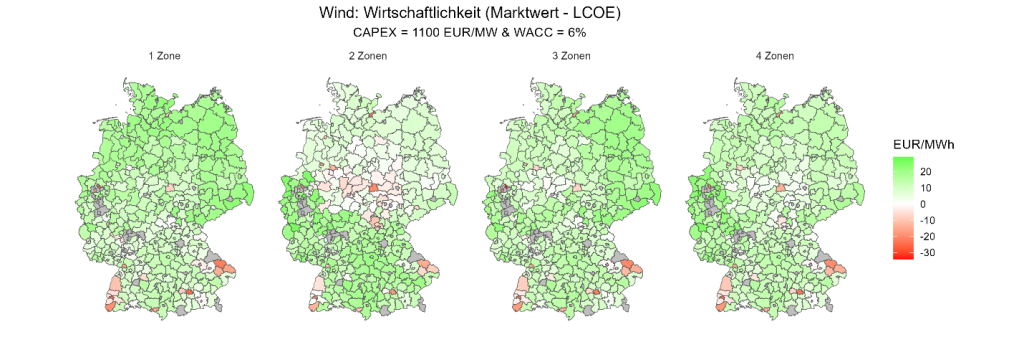

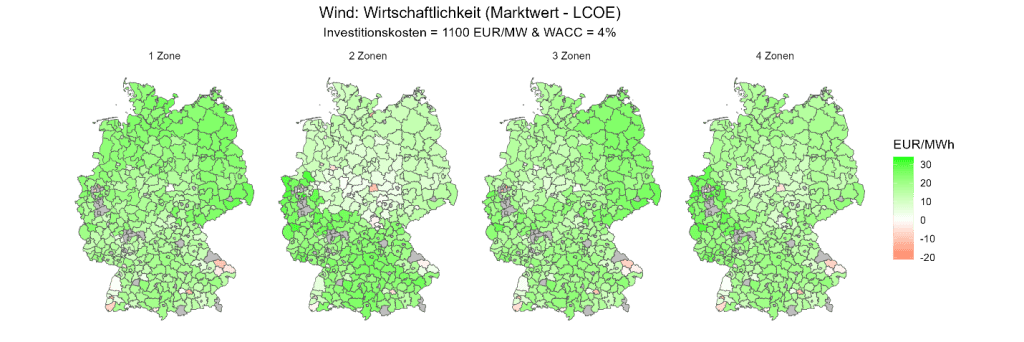

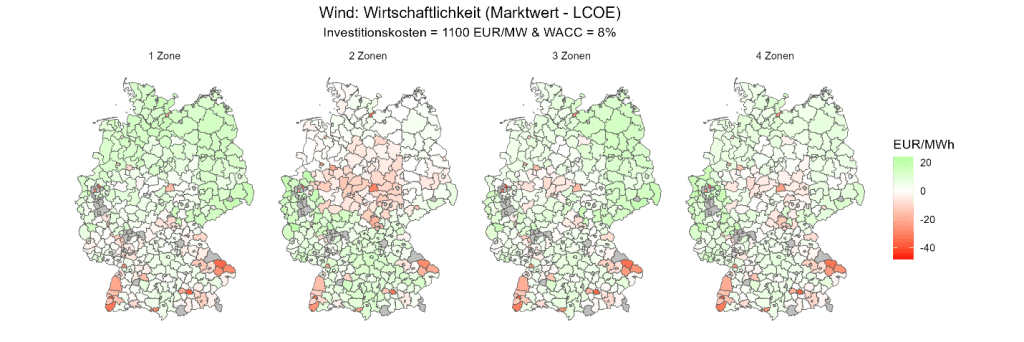

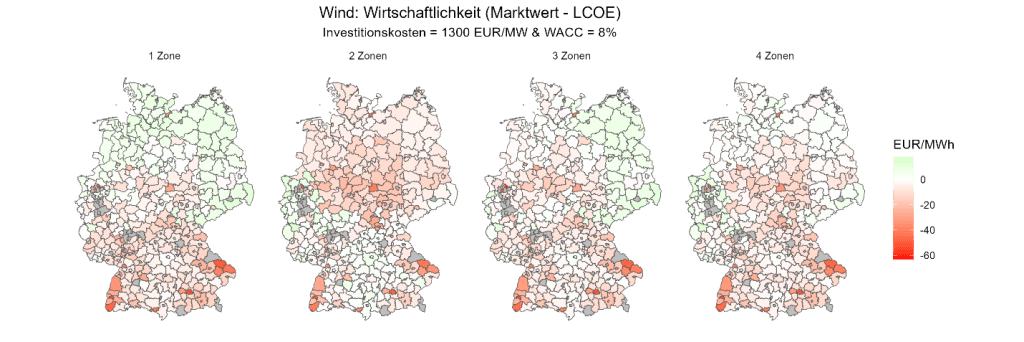

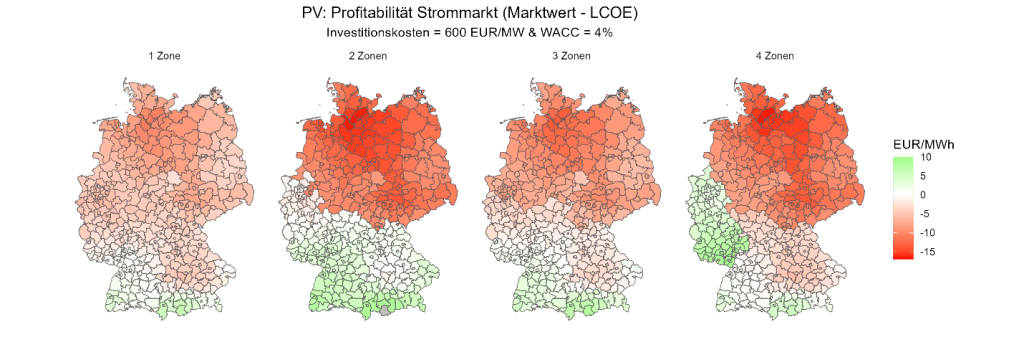

Wind. Unter den getroffenen Annahmen kann sich Windenergie an Land unabhängig von der Gebotszonenteilung fast überall über die Marktwerte refinanzieren (Abbildung 12). Die in dieser Stunde angenommenen hohen Volllaststunden und damit geringeren Gestehungskosten gleichen die niedrigeren Marktwerte im Norden aus. Wind im Norden ist also nicht so unattraktiv, wie es die alleinige Betrachtung der Marktwerte vermuten lassen würde. Lediglich in wenigen Landkreisen in der Mitte Deutschlands wäre die Windenergie an Land bei einer Zweiteilung potenziell nicht rentabel, da sowohl die Marktwerte aufgrund der Zuordnung zur nördlichen Zone als auch die Volllaststunden in der Mitte Deutschlands gering sind. Sensitivitätsrechnungen in 7.2 zeigen, dass Windenergie an Land bei weniger starken künftigen Kostensenkungen (CAPEX von 1300 EUR/MW) in einem Großteil der Landkreise wirtschaftlich bleibt. In der Zweitteilung ist die reduzierte Wirtschaftlichkeit in der Mitte Deutschlands jedoch stärker ausgeprägt. Erst bei zusätzlich hohen Kapitalkosten und niedrigeren Marktwerten aufgrund von Gebotszonenteilungen ist die Windenergie an Land in großen Teilen (keineswegs aber flächendeckend) unrentabel.

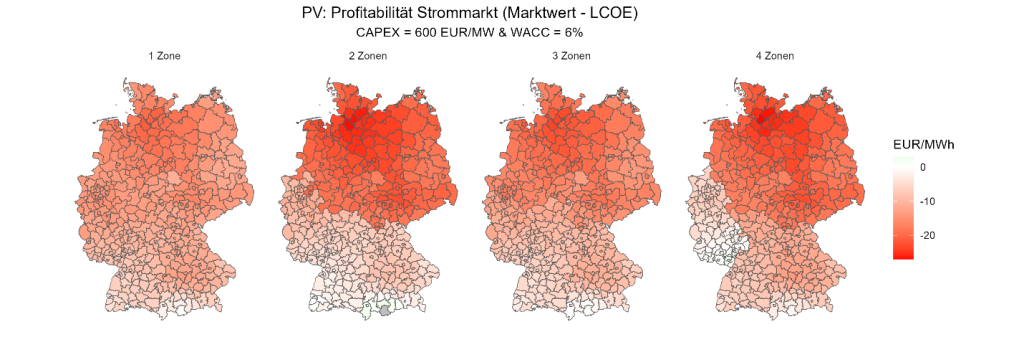

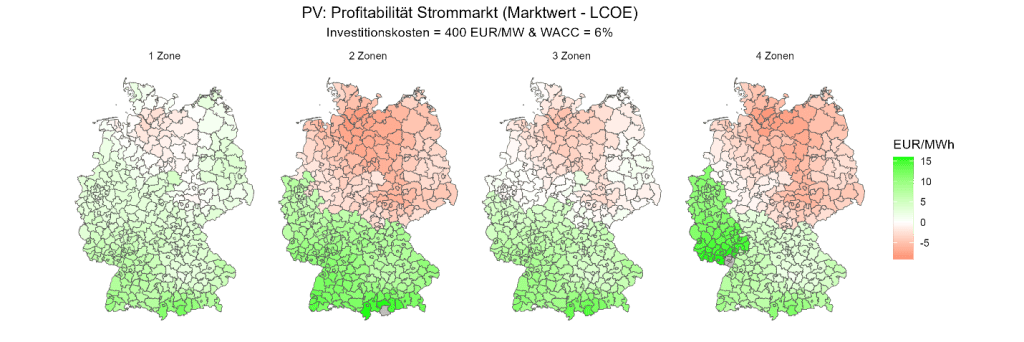

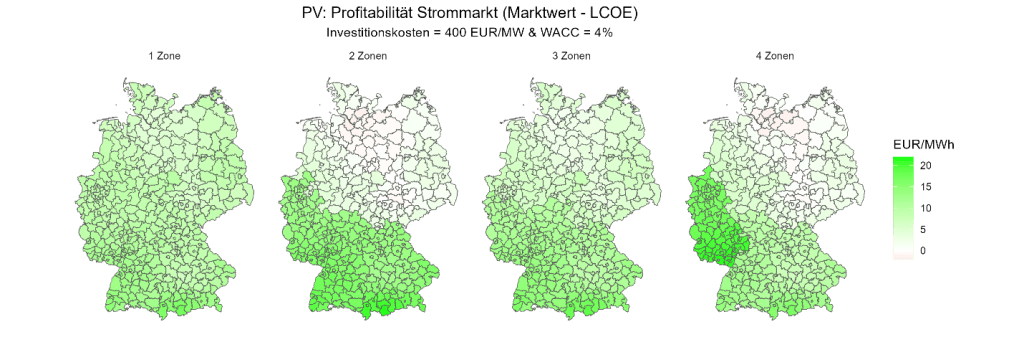

PV. Für die PV ergibt sich ein anderes Bild: Bei den getroffenen Annahmen zu Gestehungskosten könnten sich PV-Anlagen in keinem Landkreis über den Strommarkt refinanzieren. Das gilt auch im Fall der Gebotszonenteilung in den regional teilweise sehr hohen Strompreisen. Im Norden werden, anders als bei Wind, die geringeren Erlöse nicht durch höhere Volllaststunden aufgefangen. Die geringen Volllaststunden der PV im Norden sorgen im Gegenteil dafür, dass das Süd-Nord-Gefälle in der Wirtschaftlichkeit noch stärker ist als in der alleinigen Betrachtung der Marktwerte. Für alle Gebotszonenkonfigurationen gilt, dass auf dem Strommarkt keine ausreichenden Anreize für Investitionen in die PV entstehen. Die über alle Szenarien inkl. der einheitlichen Gebotszone konsistente Unwirtschaftlichkeit von rein marktlich refinanzierten PV-Investitionen – insbesondere in Norddeutschland – impliziert daher einen substanziellen zukünftigen Subventionsbedarf, wenn in diesen Regionen PV-Anlagen zugebaut werden sollen. Die Sensitivitätsberechnungen 7.2 zeigen, dass PV-Investitionen im Norden selbst bei einer starken Senkung der Investitionsausgaben kaum über Strommarkterlöse refinanziert werden können. Nur unter der Annahme von gleichzeitig sinkenden Investitionsausgaben und Finanzierungskosten wäre PV rentabel.

4.4 Förderung

Förderung. Nach diesen Modellierungsergebnissen werden erneuerbare Energien auch im Jahr 2030 weiterhin Förderung benötigen. Insofern stellt sich die Frage, wie die Förderung bei einer Aufteilung der einheitlichen Preiszone gestaltet werden kann, um einerseits die Anreize zum Bau von neuen Anlagen in Regionen mit einem höheren Marktwert aufrechtzuerhalten und anderseits die Wirtschaftlichkeit von Bestandsanlagen und das Vertrauen von Investor:innen in den Standort Deutschland nicht zu gefährden. Insbesondere betrifft das die Höhe der Förderung, das Design der Förderung (einseitige vs. zweiseitige Marktprämie) und die Auszahlungsmodalitäten.

Marktprämie. Windenergieanlagen an Land und PV-Anlagen werden aktuell mit einer gleitenden Marktprämie gefördert, welche das Risiko geringer Erlöse bei niedrigen Großhandelspreisen weitestgehend eliminiert. Um eine Förderung nach dem Marktprämienmodell zu erhalten, müssen größere Anlagen an öffentlichen Ausschreibungen teilnehmen und dabei einen für sie akzeptablen Mindesterlös bieten. Wenn die Erlöse für Erneuerbare am Strommarkt unter diesen als „anzulegendem Wert“ bezeichneten Mindesterlös fallen, erhalten geförderte Anlagen vom ÜNB die Differenz zwischen den technologiespezifischen Markterlösen und dem anzulegenden Wert ausgezahlt. Erzielen Anlagen höhere Erlöse am Strommarkt, so können Betreiber diese im gleitendenden Marktprämienmodell behalten. Würde das Fördersystem auf einen sogenannten Contract for Difference (CfD) beziehungsweise zweiseitige Marktprämie umgestellt, so müssten Mehrerlöse zurückgezahlt werden.

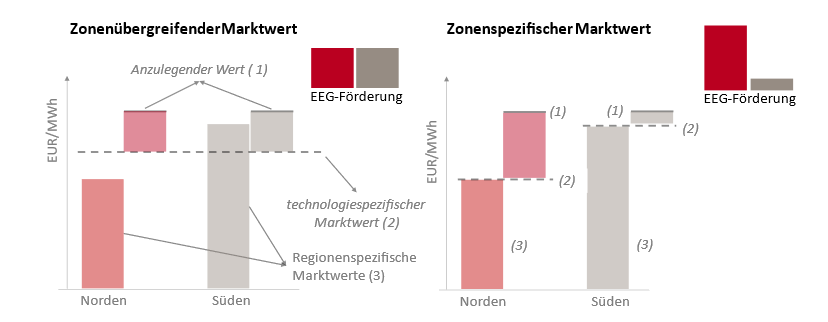

Referenzerlöse. Für die Berechnung der ausgezahlten Förderung und die vorliegende Studie ist nun relevant, dass die Markterlöse nicht für jede einzelne Anlage nachgewiesen werden müssen, sondern als sogenannter energieträgerspezifischer Marktwert20Der energieträgerspezifische Marktwert berechnet sich aus den stündlichen Preisen am Strom-Spotmarkt EPEX Spot, die mit der energieträgerspezifisch stündlich erzeugten Strommenge multipliziert und dann monatlich aufsummiert werden. Diese Summe wird dann durch die Monatssumme der energieträgerspezifischen Stromerzeugung geteilt (EEG, 2023). In der vorliegenden Studie werden Marktwerte nicht monatlich, sondern jährlich ausgewiesen. durch die ÜNB berechnet werden. Dieser entspricht aktuell den durchschnittlichen Erlösen für Wind- beziehungsweise PV-Anlagen in der einheitlichen Preiszone. Im Falle einer Gebotszonenteilung bestehen zwei grundsätzliche Möglichkeiten, den Marktwert für das Marktprämienmodell zu berechnen: Die Referenzerlöse können sich entweder auf einen deutschlandweiten gewichteten Durchschnitt („zonenübergreifender Marktwert“) oder auf den technologiespezifischen Marktwert innerhalb einer Zone („zonenspezifischer Marktwert“) beziehen.

Individuelle Erlöse. Die Förderung verteilt sich je nach Berechnungssystematik des technologiespezifischen Marktwertes unterschiedlich auf die Regionen. Abbildung 14 veranschaulicht den Effekt am Beispiel einer Zweiteilung der Gebotszone zwischen dem Norden und den Süden. Bei der zonenübergreifenden Berechnung (links) wird ein gewichteter Marktwert über alle deutschen Gebotszonen gebildet. Dieser Mittelmarktwert würde über dem zonenspezifischen Marktwert einer Nordzone und unter dem der Südzone liegen. Da nur die Differenz zwischen dem Marktwert und dem anzulegenden Wert subventioniert wird, fiele die Förderung für norddeutsche und süddeutsche Anlagen identisch aus. Anlagen im Norden hätten in Summe weniger Erlöse, während Anlagen im Süden von zusätzlichen Erlösen profitieren würden.

Steuerungswirkung. Um die Erlösdifferenz zu kompensieren, müssten die Anlagen im Norden in Ausschreibungen höher bieten und würden dadurch mit einer geringeren Wahrscheinlichkeit bezuschlagt. Die durch die Gebotszonenteilung entstandenen Anreize zur Investition in Regionen mit höheren Marktwerten und die positiven Folgen für die regionale Steuerung blieben bestehen. Bei einer zonenspezifischen Berechnung (rechts) würden die Anreize hingegen nivelliert: Anlagen im Norden könnten ihre geringeren Marktwerte durch die Förderung kompensieren. Eine Steuerungswirkung würde nur dann erfolgen, wenn der anzulegende Wert regional differenziert würde, wie beispielsweise über das Referenzertragsmodell. Für Bestandsanlagen hingegen erscheint es sinnvoll, den zonenspezifischen Marktwert zur Ermittlung der Marktprämie anzulegen, um Verluste aufgrund des sich veränderten Marktdesigns zu vermeiden.21Problematisch würde diese Gestaltungsoption lediglich, wenn Bieter für norddeutsche Projekte Markterlöse oberhalb der Gestehungskosten erwartet haben und deshalb in den EEG-Auktionen unterhalb ihrer Kosten geboten haben (zur Risikoabsicherung). Wenn der zonenspezifische Marktwert für diese Projekt nun unter den anzuIegenden Wert fiele, würden sie trotz Subvention Verluste erzielt. Bei den derzeitigen Ausschreibungsergebnissen ist dieses Szenario unwahrscheinlich.

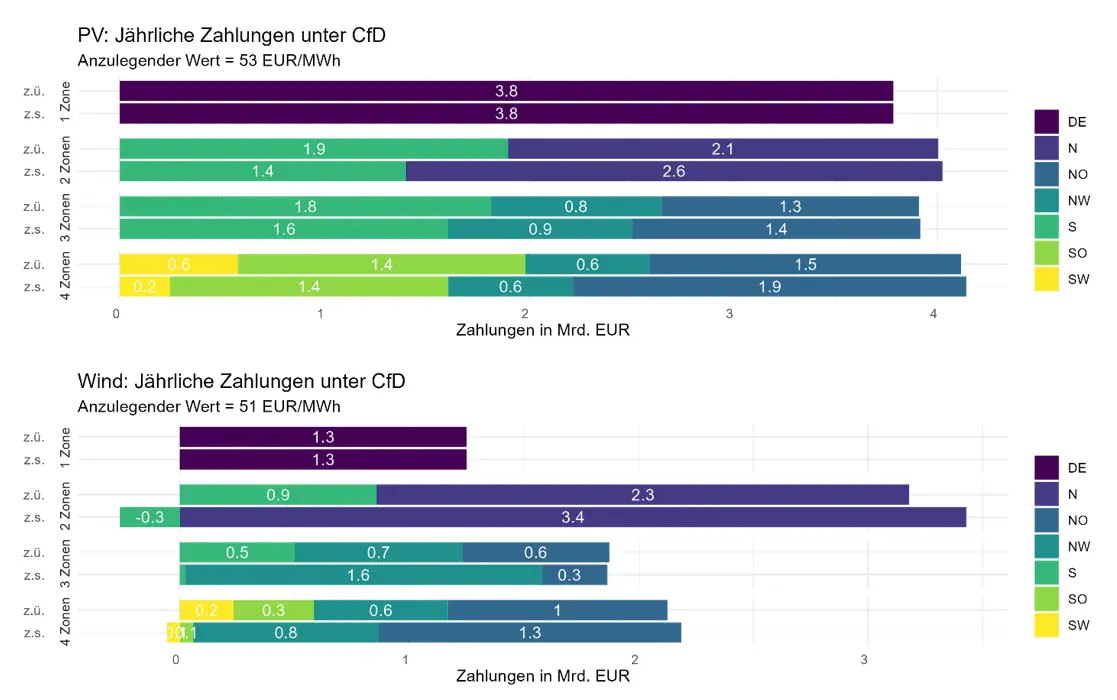

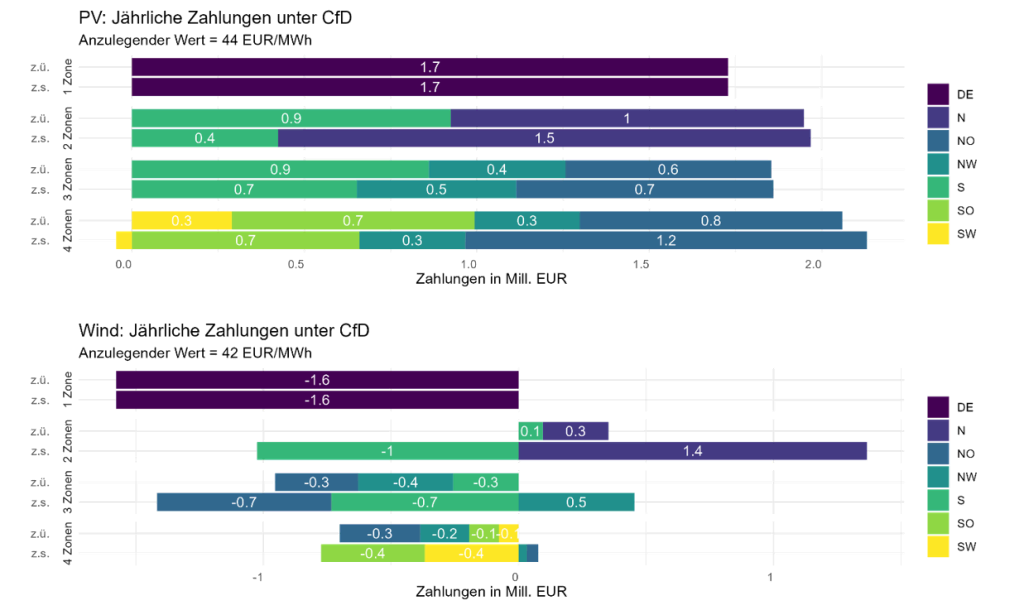

Modellierungsergebnisse technologiespezifische Marktwerte. Abbildung 15 gibt eine Übersicht über die technologiespezifischen Marktwerte, welche zur Berechnung der Förderung herangezogen werden können. Diese Marktwerte beziehen sich auf die am Strommarkt tatsächlich gehandelte Erzeugung.22Die Abschaltung von Anlagen in Zeiten von negativen Preisen reduziert die Erzeugung und erhöht damit rechnerisch den technologiespezifischen Marktwert (auch wenn der individuelle Marktwert aus Sicht der Betreiber unverändert bleibt). Die Marktwerte liegen also oberhalb des gewichteten Mittels der landkreisspezifischen Marktwerte oben dargestellt. Die Grafik aggregiert die oben beschriebenen Unterschiede zwischen den Landkreisen. Bei der Zweiteilung sind bei Windenergie an Land die Unterscheide in den Marktwerten am stärksten ausgeprägt, während bei PV im Szenario der Vierteilung die Unterschiede zwischen Südwesten und Nordosten am höchsten sind.

Modellierungsergebnisse Förderhöhe. Abbildung 16 zeigt die Förderkosten, die in den Teilungsszenarien anfallen.23Die anzulegenden Werte in diesem Beispiel sind so gewählt, dass sie Gestehungskosten (siehe Abschnitt Wirtschaftlichkeit) von 95 % der Landkreise unterhalb des anzulegenden Wertes liegen. Einige Anlagen werden stark überfördert. Angeben sind sowohl die Zahlungen an erneuerbare Energien im Rahmen des aktuellen Marktprämienmodells als auch die möglichen Rückzahlungen24Dargestellt als negative Zahlungen. von Mehrerlösen an die ÜNB in einem CfD-Fördersystem. Um die Förderhöhe im Marktprämienmodell abzulesen, müssen also die Zahlungen zusammengezählt werden. Für die Berechnung der gesamten Förderhöhe in einem CfD-System müssen von dieser Summe noch die Rückzahlungen abgezogen werden. Die absolut ausgezahlte Förderung variiert in einem CfD-Fördersystem kaum25Bei einer gleitenden Marktprämie entfallen die Rückzahlungen, sodass auch die absoluten Förderkosten in ausgewählten Kostenszenarien variieren können., während sich die Verteilung zwischen den Szenarien stark unterscheidet. Besonders deutlich ist der Effekt bei Windenergie an Land im Vergleich zwischen der einheitlichen und der zweigeteilten Gebotszone. In der einheitlichen Gebotszone wird die regionale Wertigkeit des Windstroms im technologiespezifischen Marktwert nicht abgebildet. Ein höherer Teil der Investition in die Windenergie wird also durch den Strompreis refinanziert, d.h. Verbraucher:innen im Norden bezahlen für die Windkraft im Norden mit einem höheren durchschnittlichen Strompreis. Das deutschlandweite Förderkonto wird allerdings entlastet. Wird die Marktzone hingegen zweigeteilt, reflektiert der Marktwert die regionale Wertigkeit besser. Die durchschnittlichen Strompreise im Norden sinken, die Verbraucher:innen werden entlastet, die dortigen Windkraftanlagen müssen allerdings auch wesentlich stärker gefördert würden. Profitieren würden also Verbraucher:innen im Norden, während der Bundeshaushalt für die Förderung und Verbraucher:innen im Süden über höhere durchschnittliche Strompreise belastet würden. Kröger et al. (2022) argumentieren, dass ein CfD-System Finanzierungsrisiken für erneuerbare Energien und damit deren Kapitalkosten senken würde. Dies würde erneuerbare Energien wettbewerbsfähiger machen und den Förderbedarf senken. Die Sensitivitätsrechnungen in 7.3 zeigen, dass eine solche Senkung der Kapitalkosten die oben beschriebene Umverteilung zwischen (norddeutschen) Verbraucher:innen und dem Bundeshaushalt bei einer Gebotszonenteilung noch verstärken würde.

Modellierungsergebnisse Verteilung. Abbildung 16 zeigt ebenfalls, wie sich die Förderkosten auf die einzelnen Zonen verteilen, wenn die Referenzmarktwerte zonenspezifisch oder zonenübergreifend berechnet werden. Bei allen Gebotszonenteilungen sind die Förderzahlungen in nördlichere Regionen höher als in südlichere Regionen, wenn die Marktwerte zonenspezifisch bestimmt werden. Bestünde ein CfD, so könnten Anlagen im hochpreisigen, das heißt süd(west)licheren Regionen Anlagen im Norden sogar direkt subventionieren. Dies steht im Widerspruch zu den für die regionale Steuerung notwendigen Anreizen.

5. Fazit und nächste Schritte

- Um die im EEG verankerten Ausbauziele zu erreichen, werden sowohl PV als auch Wind mittelfristig weitere Förderung benötigen – denn ihre Erlöse sinken mit steigender Marktdurchdringung.

- Für die Förderung von Neuanlagen sollte der zonenübergreifende Marktwert angelegt werden, um die regionale Steuerungswirkung einer Gebotszonenteilung aufrechtzuerhalten.

- Die Förderung von Bestandsanlagen sollte auf Grundlage des zonenspezifischen Marktwertes berechnet werden, um nachträgliche Eingriffe in deren Wirtschaftlichkeit zu vermeiden.

Eine Teilung der einheitlichen deutschen Gebotszone wird seit langem diskutiert und im Rahmen des aktuellen Bidding Zone Review neu analysiert. In dieser Studie haben wir die möglichen Auswirkungen der von ACER vorgeschlagenen Neuzuschnitte des deutschen Marktgebiets auf die Erlöse erneuerbarer Energien analysiert. Wir zeigen, dass die Erlöse erneuerbarer Energien vor allem durch den ansteigenden Anteil der Erneuerbaren reduziert werden. Zusätzlich sind sie von einer Zwei-, Drei- oder Vierteilung des deutschen Strommarktgebiets betroffen. Es gibt klare Gewinner und Verlierer: Während Wind und PV in Norddeutschland Erlöse einbüßen, steigen die Marktwerte im Süden Deutschlands.

Wind an Land. Für die Windkraft ist der regionale Erlösunterschied besonders deutlich, da auch zukünftig ein Großteil des Windstroms im Norden Deutschlands erzeugt werden wird: Bei einer Zweiteilung lägen die Marktwerte süddeutscher Anlagen um 19 EUR/MWh beziehungsweise 50 % über denen norddeutscher Anlagen. Die hohen Volllaststunden im Norden machen jedoch einen Teil der Erlösdifferenz wett, weshalb sich auch Wind-Neuanlagen in vielen Regionen auf dem Strommarkt refinanzieren können würden. Sie sind allerdings weniger profitabel als neue Anlagen im Süden. Außerdem hängen unsere Aussagen zur Wirtschaftlichkeit davon ab, inwiefern Schwachwindanlagen mit hohen Volllaststunden im Jahr 2030 am Markt zu relativ günstigen Kosten von 1100 EUR/MW verfügbar wären und wie sich die Kapitalkosten entwickeln.

PV. Die PV ist von einer Gebotszonenteilung weniger stark betroffen, da es auch zukünftig eine hohe Stromerzeugung aus PV im Süden Deutschlands geben wird. Viel entscheidender ist allgemein der starke Abfall der PV-Marktwerte im Jahr 2030. Dieser ist durch die hohe zeitliche Bündelung der PV-Erzeugung bedingt und tritt in allen untersuchten Gebotszonenzuschnitten, einschließlich der einheitlichen Zone, auf. Eine Gebotszonenteilung würde süddeutsche PV-Anlagen nur unter der Annahme niedrigerer Kapitalkosten und Investitionen teilweise wieder wirtschaftlich machen, dies würde aber mit geringeren Erlösen norddeutscher Anlagen und einem insgesamt höheren Förderbedarf für PV einhergehen.

Förderung erneuerbarer Energien. Für erneuerbare Energien ist eine Förderung weiterhin notwendig. Um die standortsteuernde Wirkung einer Gebotszonenteilung nicht vollständig zu nivellieren, sollte sich der technologiespezifische Referenzmarktpreis in einem System der gleitenden Marktprämie oder eines CfD für Neuanlagen auf den zonenübergreifenden Marktwert beziehen. Um nachträgliche Eingriffe in die Wirtschaftlichkeit von Bestandsanlagen zu vermeiden, sollte hier der zonenspezifische Marktwert angelegt werden. Durch eine Gebotszonenteilung würde der Förderbedarf von Bestandsanlagen insgesamt leicht steigen, da wir weiterhin von einer höheren Erneuerbaren-Stromerzeugung und geringerer Stromnachfrage im Norden ausgehen – in einer norddeutschen Gebotszone würde der regionale Wert des Stroms in geringeren Marktpreisen abgebildet.

Durchschnittliche Strompreise. Eine Gebotszonenteilung würde zu regional leicht unterschiedlichen Börsenstrompreisen führen, die sich in nur geringfügig unterschiedlichen Endkundenpreisen für Haushalte und Industrie niederschlagen würden. Die dadurch geschaffenen Anreize für energieintensive Industrieunternehmen, sich in einer möglichen norddeutschen Gebotszone anzusiedeln, sind daher als eher gering einzuschätzen. Einen die Netzentgelte senkenden und somit für alle Verbraucher:innen positiven Effekt hätte der voraussichtlich deutlich verringerte Bedarf an teuren Redispatch-Einsätzen, da die Netzengpässe bereits im Strommarktergebnis abgebildet würden.

Anhang

Literaturangaben

50Hertz. (2023, August 3). Statisches Netzmodell. https://www.50hertz.com/Transparenz/Kennzahlen/Netzdaten/StatischesNetzmodell

ACER. (2022). List of alternative bidding zone configurations to be considered for the bidding zone review. ACER. https://www.acer.europa.eu/Individual%20Decisions_annex/ACER%20Decision%2011-2022%20on%20alternative%20BZ%20configurations%20-%20Annex%20I.pdf

Amprion. (2023, August 3). Statisches Netzmodell. https://www.amprion.net/Strommarkt/Engpassmanagement/Statisches-Netzmodell/

Barrios Büchel, H. (2018). Verfahren zur Ausbauplanung elektrischer Übertragungsnetze unter Berücksichtigung leistungsflusssteuernder Komponenten (1. Auflage) [Print]. Verlagshaus Mainz GmbH.

BDEW. (2023, Juni 27). Aktuelle Berechnungen von ZSW und BDEW: https://www.bdew.de/presse/presseinformationen/erneuerbare-energien-haben-im-ersten-halbjahr-mehr-als-die-haelfte-des-stromverbrauchs-gedeckt/

BNetzA. (2013). Bericht Versorgungssicherheit Strom. Stand und Entwicklung der Versorgungssicherheit im Bereich der Versorgung mit Elektrizität.

Böttger, D., Becker, H., Dreher, A., Ganal, H., Geiger, D., Gerhardt, N., Harms, Y., Pape, C., Pfennig, M., Schmitz, R., Schön, A., Stock, S., Ulffers, J., Fuchs, N., Kost, C., Thomsen, J., Fouquet, D., Große, A., Lehnert, W., … Stark, M. (2021). Neues Strommarktdesign. https://www.klimaneutrales-stromsystem.de/pdf/Strommarktdesignstudie_BEE_final_Stand_14_12_2021.pdf

Böttger, D., Dreher, A., Ganal, I., Gauglitz, P., Geiger, D., Gerlach, A.-K., Gerhardt, N., Harms, Y., Härtel, P., Knorr, K., Jentsch, M., Mende, D., Pfennig, M., Schmitz, R., Stappel, M., & Bonin, M. von. (2019). SYSTEMKONTEXT: Modellbildung für nationale Energieversorgungsstrukturen im europäischen Kontext unter besonderer Berücksichtigung der Zulässigkeit von Vereinfachungen und Aggregationen. https://publica.fraunhofer.de/handle/publica/300439

Breuer, C., Seeger, N., & Moser, A. (2013). Determination of alternative bidding areas based on a full nodal pricing approach. 2013 IEEE Power & Energy Society General Meeting, 1–5. https://doi.org/10.1109/PESMG.2013.6672466

Bundesnetzagentur. (2023a). Bericht Netzengpassmanagement. https://www.bundesnetzagentur.de/SharedDocs/Downloads/DE/Sachgebiete/Energie/Unternehmen_Institutionen/Versorgungssicherheit/Engpassmanagement/Ganzjahreszahlen2022.pdf?__blob=publicationFile&v=2

Bundesnetzagentur. (2023b, Juli 26). Netzengpassmanagement. https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Versorgungssicherheit/Netzengpassmanagement/start.html;jsessionid=C3FF19D61BD0562AD467C17BBCB859F4

Bundesnetzagentur. (2023c, August 3). Bundesnetzagentur—Kraftwerksliste. https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Versorgungssicherheit/Erzeugungskapazitaeten/Kraftwerksliste/start.html

EEG, (2023). https://www.gesetze-im-internet.de/eeg_2014/EEG_2023.pdf

Egerer, J., Weibezahn, J., & Hermann, H. (2016). Two price zones for the German electricity market—Market implications and distributional effects. Energy Economics, 59(C), 365–381.

Eicke, A., Tiedemann, S., Mieth, S., Gerhardt, N., Jansen, L., Reder, K., Pape, C., Weidinger, R., & Kahl, H. (2022). Analyse: Regionale Steuerungsinstrumente im Stromsektor | Ariadne. https://ariadneprojekt.de/publikation/ariadne-analyse-regionale-steuerungsinstrumente-im-stromsektor/

ENTSO-E. (2018). First Edition of the Bidding Zone Review—Final Report. https://eepublicdownloads.entsoe.eu/clean-documents/nc-tasks/EBGL/CACM_A32_2018-03_First_Edition_of_the_Bidding_Zone_Review%20(1).pdf

Felling, T., & Weber, C. (2018). Consistent and robust delimitation of price zones under uncertainty with an application to Central Western Europe. Energy Economics, 75(C), 583–601.

Finck, R., Ardone, A., & Fichtner, W. (2018). Impact of Flow-Based Market Coupling on Generator Dispatch in CEE Region. 2018 15th International Conference on the European Energy Market (EEM), 1–5. https://doi.org/10.1109/EEM.2018.8469927

Gil, H. A., Gomez-Quiles, C., & Riquelme, J. (2012). Large-scale wind power integration and wholesale electricity trading benefits: Estimation via an ex post approach. Energy Policy, 41, 849–859. https://doi.org/10.1016/j.enpol.2011.11.067

Hirth, L. (2013). The market value of variable renewables. The effect of solar wind power variability on their relative price. Energy Economics, 38, 218–236. https://doi.org/10.1016/j.eneco.2013.02.004

IEA. (2021). Net Zero by 2050. https://www.iea.org/reports/net-zero-by-2050

Jónsson, T., Pinson, P., & Madsen, H. (2010). On the market impact of wind energy forecasts. Energy Economics, 32(2), 313–320. https://doi.org/10.1016/j.eneco.2009.10.018

Kern, T., & von Roon, S. (2019, November 4). Analyse von einem Jahr Strompreiszonentrennung zwischen Deutschland und Österreich – Was ist passiert? Wer profitiert? FfE. https://www.ffe.de/veroeffentlichungen/analyse-von-einem-jahr-strompreiszonentrennung-zwischen-deutschland-und-oesterreich-was-ist-passiert-wer-profitiert/

Kost, C. (2021). Stromgestehungskosten erneuerbare Energien. https://www.ise.fraunhofer.de/de/veroeffentlichungen/studien/studie-stromgestehungskosten-erneuerbare-energien.html

Kröger, M., Neuhoff, K., & Richstein, J. C. (2022). Differenzverträge fördern den Ausbau erneuerbarer Energien und mindern Strompreisrisiken. DIW Wochenbericht, 89(35), 439–447. https://doi.org/10.18723/diw_wb:2022-35-1

Lazard. (2023). 2023 Levelized Cost Of Energy+. https://www.lazard.com/research-insights/2023-levelized-cost-of-energyplus/

Liebensteiner, M., & Naumann, F. (2022). Can carbon pricing counteract renewable energies’ cannibalization problem? Energy Economics, 115, 106345. https://doi.org/10.1016/j.eneco.2022.106345

López Prol, J., Steininger, K. W., & Zilberman, D. (2020). The cannibalization effect of wind and solar in the California wholesale electricity market. Energy Economics, 85, 104552. https://doi.org/10.1016/j.eneco.2019.104552

Schönheit, D., Kenis, M., Lorenz, L., Möst, D., Delarue, E., & Bruninx, K. (2021). Toward a fundamental understanding of flow-based market coupling for cross-border electricity trading. Advances in Applied Energy, 2, 100027. https://doi.org/10.1016/j.adapen.2021.100027

Schönheit, D., Weinhold, R., & Dierstein, C. (2020). The impact of different strategies for generation shift keys (GSKs) on the flow-based market coupling domain: A model-based analysis of Central Western Europe. Applied Energy, 258, 114067. https://doi.org/10.1016/j.apenergy.2019.114067

Sensfuß, F., Lux, B., Bernath, C., Kiefer, C., Pfluger, B., Kleinschmitt, C., Franke, K., Deac, G., Brugger, H., Fleiter, T., Rehfeldt, M., Herbst, A., Pia, M., Neuwirth, M., Wietschel, M., Gnann, T., Speth, D., Krail, M., Mellwig, P., … von Mikulicz-Radecki, F. (2021). Langfristszenarien für die Transformation des Energiesystems in Deutschland 3. Kurzbericht: 3 Hauptszenarien. https://www.isi.fraunhofer.de/content/dam/isi/dokumente/cce/2021/LFS_Kurzbericht.pdf

Sensfuß, F., Ragwitz, M., & Genoese, M. (2008). The merit-order effect: A detailed analysis of the price effect of renewable electricity generation on spot market prices in Germany. Energy Policy, 36(8), 3086–3094. https://doi.org/10.1016/j.enpol.2008.03.035

Stock, D. S. (2020). Entwicklung eines flexiblen Optimierungswerkzeuges zur nichtlinearen mathematischen Mehrzieloptimierung in der Netzführung und Netzplanung. https://publica.fraunhofer.de/handle/publica/283111

TenneT. (2023, August 3). Stromnetz. TenneT. https://www.tennet.eu/de/stromnetz

TransnetBW. (2023, August 3). Engpass. Strom | Netz | Sicherheit. https://www.transnetbw.de/de/strommarkt/engpassmanagement/engpass

Trepper, K., Bucksteeg, M., & Weber, C. (2015). Market splitting in Germany – New evidence from a three-stage numerical model of Europe. Energy Policy, 87(C), 199–215.

Übertragungsnetzbetreiber. (2022). Netzplanungsgrundsätze. https://www.transnetbw.de/_Resources/Persistent/7/f/a/3/7fa3c35efc566bcbc65a44357769a3e7c1ab5f7b/2022-07-04-09-38-18-32-1.pdf

Übertragungsnetzbetreiber. (2023). Netzentwicklungsplan Strom 2037/2045 (2023), zweiter Entwurf. https://www.netzentwicklungsplan.de/sites/default/files/2023-07/NEP_2037_2045_V2023_2_Entwurf_Teil1_1.pdf

Weinhold, R., & Mieth, R. (2021). Flow Based Market Coupling in Fundamental Electricity Market Models: Methods and Parametrization (for Renewable-Dominant Power Systems).

Woo, C. K., Horowitz, I., Moore, J., & Pacheco, A. (2011). The impact of wind generation on the electricity spot-market price level and variance: The Texas experience. Energy Policy, 39(7), 3939–3944. https://doi.org/10.1016/j.enpol.2011.03.084

Die vorliegende Ariadne-Analyse wurde von den oben genannten Autorinnen und Autoren des Ariadne-Konsortiums ausgearbeitet. Die Analyse spiegelt nicht zwangsläufig die Meinung des gesamten Ariadne-Konsortiums oder des Fördermittelgebers wider.

Die Inhalte der Ariadne-Publikationen werden im Projekt unabhängig vom Bundesministerium für Bildung und Forschung erstellt.