Inhaltsverzeichnis

Zusammenfassung

In der deutschen energie- und klimapolitischen Debatte herrscht der noch recht junge Konsens, dass Strom aus erneuerbaren Quellen (EE-Strom) zum Rückgrat der Sektorenkopplung und damit der zukünftigen Energieversorgung werden muss. Grundsätzlich besteht zudem Einigkeit darüber, dass es dabei beider Elektrifizierungsformen bedarf: Die direkte Elektrifizierung erreicht in einigen Anwendungen (z.B. E-Pkw, Wärmepumpen) bereits schnell steigende Marktanteile, nutzt im Vergleich zu Wasserstoffanwendungen den knappen EE-Strom effizienter und ist dadurch meist eine vergleichsweise kostengünstige Klimaschutzoption. Die indirekte Elektrifizierung durch grünen Wasserstoff1Grüner Wasserstoff ist Elektrolyse-Wasserstoff der aus 100% erneuerbarem Strom hergestellt wird. und E-Fuels2E-Fuels sind strombasierte, synthetische Kraftstoffe, die aus Wasserstoff und Kohlenstoff, meist Kohlendioxid oder Kohlenmonoxid, synthetisiert werden. steht zwar noch am Anfang ihrer Entwicklung, kann aber in Zukunft über verschiedene Grenzen der direkten Elektrifizierung hinausgehen, was sie angesichts der begrenzten Verfügbarkeit nachhaltiger Biokraftstoffe für das Erreichen von Klimaneutralität unverzichtbar macht.

In der aktuellen Debatte gibt es dennoch harte Konfliktlinien insbesondere zu zwei grundlegenden Fragen: Erstens, in welchen Sektoren und Anwendungen sollten Wasserstoff und E-Fuels eingesetzt werden? Zweitens, sind fossile Zwischenlösungen wie blauer Wasserstoff aus Erdgas mit CO2-Abscheidung und -Speicherung (CCS) erforderlich und geeignet, um die kurz- bis mittelfristige Knappheit von grünem Wasserstoff zu überbrücken? Hinter den unterschiedlichen Antworten auf diese Fragen stehen letzten Endes auch konkurrierende Leitbilder über die langfristige Bedeutung strombasierter Energieträger und über das zukünftige Energiesystem – insbesondere ob EE-Strom schwerpunktmäßig heimisch3Mit „heimisch“ ist in erster Linie in Deutschland gemeint, aber in geringem Maße auch der europäische Stromverbund, insbesondere Deutschlands direkte Stromnachbarn. produziert werden kann, was für die direkte Elektrifizierung unabdingbar ist, oder stattdessen indirekt in Form von Wasserstoff und E-Fuels aus dem Ausland importiert werden sollte.

Tatsächlich gibt es langfristig große technologische Bandbreiten für die Wasserstoff- und E-Fuel-Nutzung, die mit den aktuellen Klimazielen in Deutschland und der EU vereinbar sind. Aktuelle Szenariostudien zur Erreichung von Klimaneutralität in Deutschland (Ariadne, 2021; BDI, 2021; BMWi, 2021; dena, 2021; Prognos, Öko-Institut, Wuppertal-Institut, 2021) spannen in 22 Einzelszenarien einen Lösungsraum für Wasserstoff- und E-Fuel-Nutzung von 10 % bis zu 35 % der Endenergienachfrage im Jahr 2045 auf.

Jedoch hängt die Erreichbarkeit der verschiedenen Szenarien entscheidend von Innovationen und Technologiediffusion sowohl von grünem Wasserstoff als auch der direkten Elektrifizierung ab. Diese zukünftigen Entwicklungen sind mit techno-ökonomischen Unsicherheiten behaftet, was sich in den unterschiedlichen Einschätzungen und Positionen in der Debatte widerspiegelt. Auch wenn die Politik Fortschritte mit guten Rahmenbedingungen beschleunigen kann, verbleiben fundamentale Unsicherheiten hinsichtlich sowohl der kurzfristig realisierbaren Dynamik als auch des langfristigen Potenzials von Technologien. Es würde somit die Erreichung der Klimaziele gefährden, sich schon heute auf einen langfristigen Technologiepfad festlegen zu wollen.

Die künftige Rolle von Wasserstoff und E-Fuels, die derzeit praktisch noch nicht als Energieträger verwendet werden, ist in den nächsten Jahren vor allem durch deren Verfügbarkeit begrenzt. In 2030 können nur etwa 1 % der Energienachfrage der EU mit heimischem grünem Wasserstoff gedeckt werden, falls das europäische 40-GW-Ausbauziel für Elektrolysekapazität erreicht wird. Dafür muss der Wasserstoff-Markthochlauf allerdings doppelt so schnell wie bei Windkraft und ähnlich schnell wie bei Photovoltaik erfolgen. Auch wenn ein noch schnelleres, beispielloses Wachstum denkbar ist und außereuropäische Importe berücksichtigt werden, sind die Wasserstoffmengen bis mindestens 2030 anteilig gering. Auch für die Zeit danach verbleiben Unsicherheiten darüber, ab welchem Zeitpunkt grüner Wasserstoff in großen Mengen (>10 % der Endenergienachfrage) und zu welchen Preisen verfügbar sein wird. Die realisierbaren Mengen und Preise von E-Fuels werden zusätzlich durch die Knappheit und die Kosten von nicht-fossilen CO2-Quellen, insbesondere aus Anlagen zur CO2-Luftabscheidung, bestimmt.

Darüber hinaus hängen die zukünftigen Einsatzbereiche von Wasserstoff und E-Fuels davon ab, inwieweit der heimische EE-Ausbau und die direkte Elektrifizierung auf Engpässe und Grenzen stoßen. Neben Engpässen in Bezug auf die Geschwindigkeit des heimischen EE-Ausbaus und der Diffusion elektrifizierender Technologien, gibt es Unsicherheiten im Hinblick auf die langfristige Tiefe, mit der Anwendungen wettbewerbsfähig elektrifiziert werden können. Während die technischen EE-Potenziale auch für eine tiefgreifende Elektrifizierung ausreichen, sind ein stark beschleunigter EE-Ausbau und der notwendige Netzausbau nur mit breiter gesellschaftlicher Akzeptanz möglich. Die möglichen Grenzen der Elektrifizierung lassen sich heute noch schwer abschätzen, in den nächsten Jahren werden dazu aber wichtige Erkenntnisse gewonnen werden.

Die großen Szenario-Bandbreiten sollten somit nicht als technologischer oder politscher Spielraum interpretiert werden. Der Pfad mindestens bis zur Erreichung der 2030-Klimaziele ist sehr schmal und die notwendigen Schritte klar sichtbar. Nach 2030 gibt es mehr mögliche Pfade, deren Tragfähigkeit aus heutiger Sicht allerdings unsicher ist. So könnten sich die realisierbaren Bandbreiten – durch Engpässe beim Wasserstoff- und E-Fuel-Angebot auf der einen Seite und Barrieren bei der direkten Elektrifizierung auf der anderen Seite – als begrenzt herausstellen, sodass sich auch langfristig nur ein schmaler, noch nicht definierbarer, gangbarer Pfad zeigt.

Eine erfolgreiche Wasserstoffstrategie muss in eine Klimaschutzstrategie eingebettet werden, die den Unsicherheiten sowohl von Wasserstoff und E-Fuels als auch der direkten Elektrifizierung Rechnung trägt. Eine solche integrierte Strategie kann und muss sich nicht auf ein präferiertes Wasserstoff-Leitbild oder einen langfristigen Pfad des gesamten Energiesystems festlegen. Stattdessen ermöglicht sie der Politik, gemeinsame Lernprozesse mit der Wirtschaft, Wissenschaft und Gesellschaft anzustoßen und adaptiv auf Basis neuer Erkenntnisse zu entscheiden.

Eine solche Strategie fußt dabei zunächst darauf, dass es bereits gesicherte Erkenntnisse über Elemente gibt, die trotz der Unsicherheiten gemeinsamer Teil aller Szenarien sind und die somit als notwendig erachtet werden können. Solche „No-Regret-Elemente“ müssen aufgrund der Dringlichkeit der Klimaziele konsequent umgesetzt werden. Die dafür notwendigen Richtungsentscheidungen führen bereits in den nächsten Jahren zu neuen Erkenntnissen über zukünftige Technologiekosten, Diffusionsgeschwindigkeiten oder Potenzialgrenzen.

Darüber hinaus müssen Innovationen zu Wasserstoffanwendungen oder Elektrifizierung über Forschungs- und Pilotprojekte auch in den Bereichen gefördert werden, für die noch unsicher ist, ob der jeweilige Energieträger dort eine Rolle spielen kann oder sollte. Dabei sollten noch keine Vorentscheidungen getroffen werden, um Pfadabhängigkeiten zu vermeiden. Trotz der Unsicherheiten können teure Lock-ins weitgehend vermieden werden, wenn die bestehende (In-)Flexibilität beim Wechsel von Energieträgern beachtet bzw. genutzt wird. Die technologischen Fortschritte und Grenzen sollten stetig überprüft, neue Erkenntnisse gesichert und die Gesamtstrategie entsprechend angepasst werden.

Fünf Eckpunkte einer anpassungsfähigen Wasserstoffstrategie sollen der neuen Bundesregierung helfen, durch den von Unsicherheiten geprägten Szenarienraum zu navigieren.

- Das Angebot (vor allem Import) von grünem Wasserstoff und E-Fuels sollte dringend und mit Nachdruck entwickelt werden. Damit wird die Wahrscheinlichkeit erhöht, dass zumindest die unbedingt notwendigen Mengen strombasierter Energieträger langfristig verfügbar sind. Voraussetzung für ein schnelles Wachstum sind gezielte regulatorische Maßnahmen und technologiespezifische Förderungen. Steigende CO2-Preise unterstützen die Diffusion, sind jedoch vor 2030 wahrscheinlich nicht ausreichend hoch, um die Wettbewerbsfähigkeit von grünem Wasserstoff zu ermöglichen, sodass es auf eine aktive, technologiespezifische politische Förderung ankommt. Die Politik sollte zudem die Entstehung eines internationalen Wasserstoffmarktes koordinierend unterstützen.

- Zunächst sollte Wasserstoff prioritär für „No-Regret-Anwendungen“ verwendet werden, solange nicht absehbar ist, wann und zu welchen Preisen strombasierte Energieträger verfügbar sein werden. Dies sind insbesondere Anwendungen, in denen eine direkte Elektrifizierung grundsätzlich nicht möglich ist: die Nutzung von Wasserstoff in der Industrie (Ammoniak, Stahl) sowie von E-Fuels in der Petrochemie und im Fernflug- und Schiffsverkehr. Diese Nachfragen liegen an relativ wenigen Standorten und Regionen gebündelt vor und könnten somit potenziell Keimzellen eines späteren Wasserstoffnetzes bilden. Die Summe dieser Nachfragen dürfte auf absehbare Zeit die verfügbaren Mengen grünen Wasserstoffs übertreffen, sodass die Fokussierung auf wenige Anwendungen den angebotsseitigen Wasserstoffhochlauf nicht begrenzt. Klimaschutzverträge (CCfDs) für Wasserstoffanwendungen in der Industrie und E-Kerosin-Quoten im Flugverkehr schaffen gesicherte Nachfragen und somit auch Anreize für die Wasserstoffangebotsseite. Da dies bis mindestens 2030 wahrscheinlich nicht marktbasiert von einem CO2-Preis koordiniert werden kann, sollte der Regulierung und Förderung von Wasserstoff eine umfassende Hierarchisierung (oder „Merit-Order”) der verschiedenen Wasserstoff-Anwendungen zugrunde liegen. Diese Ordnung kann zukünftig angepasst werden, wenn Mengen und Preise von Wasserstoff und potenzielle Grenzen der direkten Elektrifizierung besser abschätzbar sind.

- Schrittweise sollte über eine Verbreiterung des Wasserstoff-Einsatzes entschieden werden. In den nächsten Jahren wird sich in Projekten zunehmend herauskristallisieren, welche Wasserstoffkosten und -mengen realisierbar sind und inwieweit der Wasserstoffeinsatz nach einem ambitionierten und fokussierten Start schrittweise verbreitert werden kann. Gleichzeitig wird eine Beschleunigung des EE-Ausbaus und der direkten Elektrifizierung deren Innovationspotenziale und Grenzen zeigen. Dann können Marktakteure und die Politik besser über Einsatzgebiete von Wasserstoff entscheiden. Insbesondere im schweren Lkw-Güterverkehr und bei der Prozesswärme kann der Wettbewerb der Energieträger zunehmend von steigenden CO2-Preisen koordiniert werden, sofern auch die Energiesteuern harmonisiert sind. Der Wechsel zu E-Fuels wäre auch nach 2035 für den verbleibenden Bestand an Verbrennungstechnologien kurzfristig möglich, falls die E-Fuel-Produktion zügig genug voranschreitet. Wenn hingegen im Vorhinein auf eine breite Verfügbarkeit von günstigem Wasserstoff und E-Fuels gesetzt wird und sich diese Erwartungen nicht erfüllen, drohen ein fossiler Lock-in, hohe Kosten und eine Verfehlung der Klimaziele. E-Fuels sollten daher als eine erst langfristig verfügbare, und potenziell kostenintensive „Fallback-Option“ betrachtet werden, für Bereiche, in denen sich für die Elektrifizierung und Wasserstoff Grenzen gezeigt haben.

- Die direkte Elektrifizierung und der heimische EE-Ausbau müssen deutlich beschleunigt werden. Ein robustes Ergebnis der Szenarien ist, dass eine zügige und weitgehende Elektrifizierung auf Basis eines beschleunigten EE-Ausbaus ebenfalls unverzichtbar zur Erreichung der Klimaziele ist. Bis 2030 bedarf es einer „Dekade der Elektrifizierung“, in der sich die EE-Kapazität verdreifacht, batterieelektrische Fahrzeuge die Pkw-Neuzulassungen dominieren und etwa 5 Mio. neue Wärmepumpen installiert werden. In 2045 liegen die Anteile der direkten Nutzung von Strom im Endenergiemix in allen Ariadne-Szenarien zwischen 50 % und 70 %. Ein konsequentes Voranschreiten und Austesten der Grenzen der direkten Elektrifizierung ist mit vergleichsweise geringen Risiken verbunden, wenn dies kontinuierlich mit dem Fortschritt des EE-Ausbaus abgeglichen wird. Elektrische Anwendungen im Verkehrs- und Gebäudebereich sind so effizient, dass die zusätzlichen Strombedarfe bis 2030 bei erfolgreicher Diffusion etwa 100 TWh (im Vgl. zu 2020) betragen würden (knapp 20 % der heutigen Stromnachfrage).

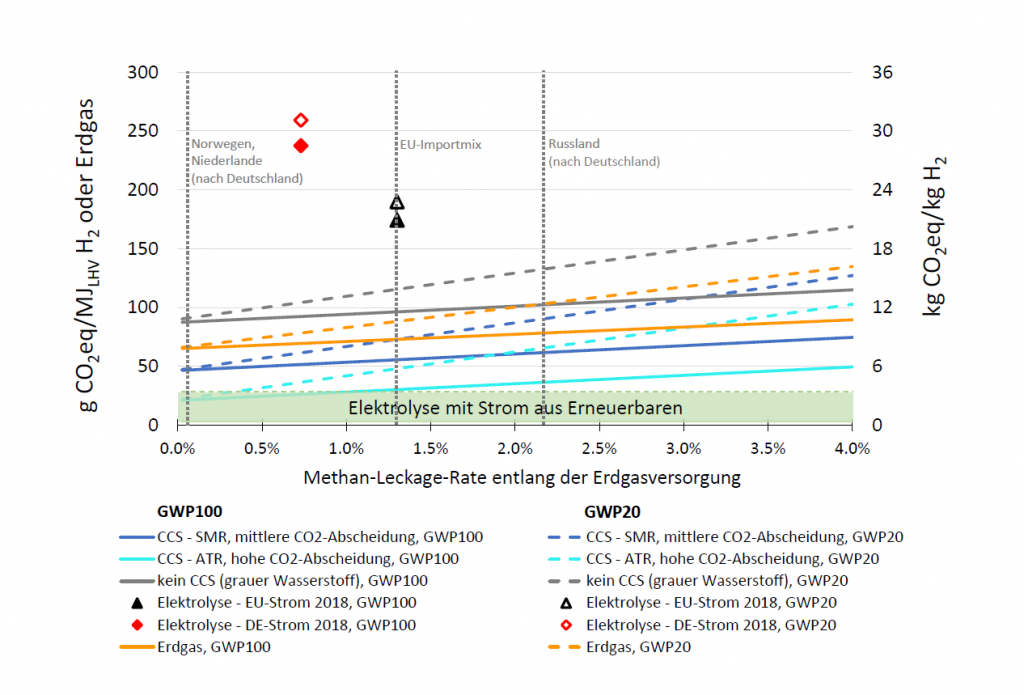

- Eine „blaue Wasserstoffbrücke“ könnte das Angebot klimafreundlichen Wasserstoffs erhöhen und eine frühere Transformation hin zu Wasserstoff ermöglichen. Die nationale Wasserstoffstrategie lässt den Import von blauem Wasserstoff im Übergang zu einer vollständig grünen Wasserstoffversorgung zu. Da die Treibhausgasemissionen (THG) von blauem Wasserstoff je nach Herkunftsland und der verwendeten CCS-Technologie stark variieren kann, bedarf es der Zertifizierung, Regulierung und Bepreisung der Lebenszyklus-THG-Emissionen. Dies muss insbesondere den Methanschlupf bei der Förderung und Bereitstellung von Erdgas im Ausland einschließen. Grüner Wasserstoff sollte unabhängig von blauem Wasserstoff gefördert und entwickelt werden, um die Innovationspotenziale und Kostenreduktionen zu realisieren. Auch hier bedarf es der vollständigen Berücksichtigung der THG-Emissionen.

Nach einer Dekade mit nahezu stagnierenden Emissionen in den Sektoren Verkehr, Industrie und Gebäude muss die neue Bundesregierung nun eine sehr aktive Rolle bei der Gestaltung der Transformation spielen. Technologiespezifische Regulierung und Förderung insbesondere zu „No-Regret-Elementen“ sind dabei unumgänglich. Dabei können klare Leitplanken auch verhindern, dass Wasserstoff zu früh in Bereichen eingeplant wird, für die bis 2030 keine ausreichenden Wasserstoffmengen oder Infrastrukturen verfügbar sind. Gleichzeitig ist ein starker Anstieg des CO2-Preises notwendig, damit dieser zunehmend auch nachfrageseitige Transformationen in Industrie, Verkehr und Gebäuden anstoßen kann. Eine zentrale Rolle bei der Koordination zwischen Elektrifizierung, Wasserstoff und E-Fuels, kann der CO2-Preis dann übernehmen, wenn die komplexen Energie- und Kohlenstoffflüsse eines sektorgekoppelten Energiesystems in eine hohe und umfassende CO2-Bepreisung eingebettet sind.

Einleitung

In der deutschen energie- und klimapolitischen Debatte herrscht ein weitgehender Konsens, dass Strom aus erneuerbaren Quellen (EE-Strom) zum Rückgrat der Sektorenkopplung und damit der zukünftigen Energieversorgung werden muss. Die zukünftige Rolle von Wasserstoff wird hingegen noch diskutiert. Es gibt sehr unterschiedliche, teilweise konkurrierende Leitbilder im Hinblick darauf, inwieweit EE-Strom direkt mittels Elektrifizierung oder indirekt als grüner Wasserstoff4Grüner Wasserstoff ist Elektrolyse-Wasserstoff der aus 100% erneuerbarem Strom hergestellt wird oder in Form von E-Fuels5E-Fuels sind strombasierte, synthetische Kraftstoffe, die aus Wasserstoff und Kohlenstoff synthetisiert werden eingesetzt werden soll. Damit verbunden sind die Fragen, wieviel Wasserstoff insgesamt eingesetzt werden sollte und ob EE-Strom schwerpunktmäßig heimisch6Mit „heimisch“ ist in erster Linie in Deutschland gemeint, aber in geringem Maße auch der europäische Stromverbund, insbesondere Deutschlands direkte Stromnachbarn. produziert kann (insbesondere für die direkte Elektrifizierung wichtig) oder in Form von Wasserstoff und E-Fuels aus dem Ausland importiert werden sollte. Ein weiterer ungeklärter Punkt ist die Frage, ob fossile Zwischenlösungen wie blauer Wasserstoff aus Erdgas mit CO2-Abscheidung und -Speicherung (CCS) erforderlich und geeignet sind, um die Knappheit von grünem Wasserstoff insbesondere in den nächsten Jahren zu überbrücken.

In diesem Überblicksdossier skizzieren wir zunächst die konkurrierenden Leitbilder und Präferenzen, die sich hinter den Konfliktlinien der Debatte verbergen (Kapitel 1), um dann die grundsätzlich plausiblen Wasserstoffpfade mit Hilfe fünf aktueller Szenariostudien der Energiesystemtransformation in Deutschland abzustecken (Kapitel 2). Ziel ist es dann, Eckpunkte einer anpassungsfähigen Wasserstoffstrategie abzuleiten, die helfen soll, durch den von Unsicherheiten geprägten Szenarioraum zu navigieren (Kapitel 3). Die Analyse beinhaltet eine Diskussion sowohl des Notwendigen und Wahrscheinlichen, als auch der Grenzen des Möglichen zum Beispiel im Hinblick auf den Wasserstoffhochlauf (Kapitel 2.3). Dies ist gerade beim Thema grüner Wasserstoff und E-Fuels erforderlich: Die dahinter stehenden noch sehr jungen Technologien sind für den Klimaschutz unverzichtbar, werden in der Diskussion jedoch teilweise zur Projektionsfläche und zum Heilmittel für viele Herausforderungen insbesondere der direkten Elektrifizierung stilisiert.

1. Konkurrierende Leitbilder in der Wasserstoffdebatte

In diesem Kapitel strukturieren wir die Konfliktlinien der aktuellen Debatte um Wasserstoff, um dann die dahinter liegenden konkurrierenden Leitbilder herauszuarbeiten. Wir beginnen zunächst mit dem Konsens.

1.1. Konsens über die Bedeutung erneuerbaren Stroms und Notwendigkeit von grünem Wasserstoff

Grüner Wasserstoff und E-Fuels sind in das Zentrum der Debatte zu Energiewende und Klimaschutz gerückt. Zusammen mit der direkten Elektrifizierung bilden sie den Kern der Sektorenkopplung, der zentralen Säule für Klimaschutz in den Energie- und Industriesektoren. Das ist zunächst einmal Ausdruck eines noch recht jungen und bemerkenswerten Konsenses über die Bedeutung von EE-Strom als dem Rückgrat der Energiewende. Die direkte Elektrifizierung (z.B. batterieelektrische Pkw, Wärmepumpen, elektrische Kessel) und die indirekte Elektrifizierung (über grünen Wasserstoff und E-Fuels) ermöglichen die breite Nutzung von EE-Strom auch in Anwendungen, die heute überwiegend auf der Verbrennung fossiler Brennstoffe beruhen. Erneuerbare Energien, vor allem aus Windkraft- und Solar-Photovoltaik-Anlagen (Solar-PV), können auf diesem Wege nicht nur Kohle und Erdgas zur Deckung der heutigen Stromnachfrage ersetzen, sondern auch fossile Brenn- und Grundstoffe (u.a. Erdöl, Erdgas und Koks) im Verkehrs-, Gebäude- und Industriesektor.

Grundsätzlich besteht zudem ein Konsens darüber, dass es beider Elektrifizierungsformen bedarf. Die direkte Elektrifizierung hat dabei den Vorteil, dass sie den in Deutschland und weltweit knappen EE-Strom effizient nutzt und dass direktelektrische Technologien bereits verfügbar und in vielen Bereichen vergleichsweise kostengünstig sind. Insbesondere batterieelektrische Pkws und Wärmepumpen wachsen bereits mit großer Dynamik7~17 % der in September 2021 neu zugelassenen Pkw in Deutschland sind voll-batterieelektrische Fahrzeuge (Quelle: Kraftfahrt-Bundesamt). Der Marktanteil von Wärmepumpen neu genehmigten Wohngebäuden erreichte 2020 erstmals 50 % (Quelle: Statistisches Bundesamt). und haben weiteres Kostendegressionspotenzial. Die Entwicklung der Technologien um grünen Wasserstoff und E-Fuels steht zwar noch am Anfang, hat aber ebenfalls großes Innovationspotenzial. Strombasierte Kraft- und Brennstoffe können in Zukunft über die Grenzen der direkten Elektrifizierung hinausgehen und sind somit für das Erreichen von Klimaneutralität unverzichtbar8Insbesondere bei begrenztem Biotreibstoffpotenzial. Es besteht somit weitgehende Einigkeit darüber, dass das Erreichen der Klimaziele ein dringendes Wachstum beider Elektrifizierungsformen auf Basis von vorwiegend erneuerbarem Strom erforderlich macht.

1.2. Dissens in der Wasserstoffdebatte

Die Wasserstoffdebatte findet auf allen Ebenen des politischen Diskurses statt – von der Wissenschaft und Politikberatung über die organisierten Interessen bis zu den Parteien. Im parteipolitischen Raum zeigte sich die Debatte in den Wahlprogrammen zur Bundestagswahl 2021 ebenfalls erstmals in ihrer ganzen Breite (Kemmerzell et al., 2021).

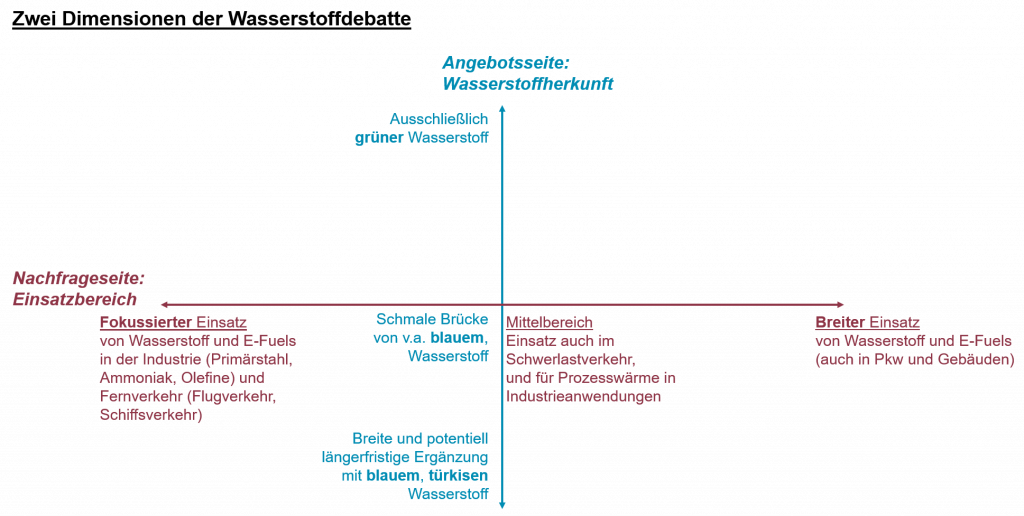

Die Konfliktlinien lassen sich an unterschiedlichen Einschätzungen entlang zweier Dimensionen darstellen (Abbildung 1):

- Die Einsatzgebiete von Wasserstoff und E-Fuels auf der Nachfrageseite. Diese Frage ist stark verknüpft mit der relativen Bedeutung der direkten Elektrifizierung gegenüber der indirekten Elektrifizierung (via Wasserstoff und E-Fuels) und somit auch mit dem Anteil von Wasserstoff im Energiemix sowie dem Anteil von Energieimporten.

- Die Rolle von nicht-grünem Wasserstoff auf der Angebotsseite. Dies betrifft insbesondere die Frage, ob aus Erdgas gewonnener blauer oder türkiser9Türkiser Wasserstoff: Erdgas wird mittels Methanpyrolyse in Wasserstoff und festen Kohlenstoff aufspaltet. Das Verfahren befindet sich noch in der Entwicklung (Technology Readiness Level ~3-5). Wasserstoff eine Brückenfunktion einnehmen sollte und welche Möglichkeiten und Risiken damit einhergehen.

An einem Ende der Debatte um die Einsatzgebiete steht die Empfehlung, Wasserstoff und E-Fuels sehr fokussiert für solche Sektoren zu priorisieren, in denen eine direkte Elektrifizierung nicht möglich ist. Der gezielte Einsatz wird in der Regel damit begründet, dass grüner Wasserstoff zu knapp und teuer sein werde, um ihn in Sektoren einzusetzen, in denen auch eine direkte Elektrifizierung möglich ist. Dabei werden die Kosten- und Effizienzvorteile sowie der Vorteil der kurzfristigen Verfügbarkeit der direkten Elektrifizierung betont. Für den Einsatz von Wasserstoff und E-Fuels blieben somit wenige sogenannte “No-Regret-Anwendungen“ in der Industrie (Primärstahl, Ammoniak, Olefine) und im Fernverkehr (Flugverkehr, Schiffsverkehr), die sich langfristig nur mit großen Mengen an Wasserstoff oder E-Fuels defossilisieren ließen.

Eine solche Fokussierung wird von vielen Beratungsgremien, NGOs und Instituten vertreten (Agora, 2021; BMWi, 2021a; DNR, BUND, DUH, E3G, Germanwatch, NABU und WWF, 2021; ESYS, 2021; KAD, 2021; Öko-Institut, 2021; SRU, 2021; UBA, 2021). Unter den Unternehmen vertreten insbesondere in der Stromwirtschaft sowie der Schwerindustrie tätige Akteure eine Fokussierung, beispielsweise 50Hertz und Thyssenkrupp (50Hertz, 2021; Thyssenkrupp, 2021).

Die Position eines breiten Einsatzes ist mit der Einschätzung verbunden, dass zukünftige Innovationen bei Wasserstofftechnologien (z.B. Elektrolyse und Brennstoffzellen) die aktuell hohen Kosten zügig reduzieren und rechtzeitig zu hohen verfügbaren Mengen von grünem Wasserstoff und E-Fuels führen werden. In diesem Zusammenhang wird oft auf die Innovationskraft und Geschäftsmöglichkeiten der deutschen Wirtschaft verwiesen. Vertreter:innen dieser Position möchten die Vielseitigkeit von Wasserstoff und E-Fuels nutzen, um auf breiter Front fossile Brenn- und Kraftstoffe zu ersetzen. Während die Vorteile der direktelektrischen Optionen zwar prinzipiell anerkannt werden, wird auf die Hemmnisse und Beschränkungen dieses Pfads verwiesen. Betont wird dabei die Bedeutung von Wasserstoff- und E-Fuel-Importen, die den Druck auf die heimischen EE-Potenziale lindern und damit auch die Bedeutung des Effizienzvorteils direkter Elektrifizierung reduzieren würden. Auch könne durch die Weiternutzung derzeit fossiler Infrastrukturen, insbesondere des Gasnetzes, der Stromnetzausbaubedarf deutlich reduziert werden.

Die Position, Wasserstoff in vielen Sektoren einzusetzen, oder zumindest keine Festlegungen zu treffen, wird von einigen Unternehmen und Unternehmensverbänden (BDEW, 2021; DVGW, 2021; RWE, 2021; VDMA, 2021; VKU, 2021) sowie vom Nationalen Wasserstoffrat (NWR, 2021)10Die Klima-Allianz Deutschland und der Bund für Umwelt- und Naturschutz Deutschland (BUND) haben im NWR ein Sondervotum abgegeben, das eine „strikte Priorisierung“ von No-Regret-Sektoren und eine Ablehnung von blauem oder türkisem Wasserstoff beinhaltet. und der Deutschen Energieagentur (dena, 2021) vertreten.

Einige Akteure nehmen eine „mittlere“ Position im Hinblick auf Wasserstoff-Einsatzgebiete ein (BDI, 2021a; BEE, 2021; VDI, 2020). Kennzeichnend für eine solche Position ist beispielsweise die Befürwortung von Wasserstoff als Energieträger bei Fahrzeugen, jedoch eine skeptische Einschätzung gegenüber dem Einsatz in der Gebäudewärmeversorgung (Vattenfall, 2021).

Besonders intensiv wird der Einsatz von Wasserstoff und E-Fuels für Pkws und Wärme in Gebäuden diskutiert. Im Pkw-Bereich kristallisieren sich zwar batterieelektrische Fahrzeuge immer deutlicher als dominierende Klimaschutzoption heraus, gleichzeitig werden Wasserstoff und E-Fuels unter dem Stichwort „Technologieoffenheit“ insbesondere als Gegenargument zu einem potenziellen Verbot der Neuzulassung von Pkw-Verbrennungsmotoren ab 2030 oder 2035 eingebracht. Bei der Wärmeversorgung in Gebäuden wird vor allem mit hohen Effizienzen für eine Elektrifizierung mit Wärmepumpen argumentiert. Wasserstoffbefürworter:innen entgegnen, dass Wärmepumpen in Teilen des Gebäudebestands erst nach teuren energetischen Sanierungen eingesetzt werden können. Wasserstoff hingegen könne die heutige Erdgasinfrastruktur nutzen und Gasheizungen auf „H2 ready“ umgestellt werden.

Die zweite Debattendimension betrifft die Rolle von blauem Wasserstoff. Hintergrund oder Treiber der Diskussion ist dabei, dass grüner Wasserstoff zumindest in dieser Dekade ein knappes Gut sein wird, da Elektrolysekapazitäten aufgebaut und Infrastrukturen geschaffen werden müssen. Je nach Einschätzung des Wasserstoffbedarfs und des erreichbaren Hochlaufs des Grünwasserstoffangebots, ergibt sich teilweise ein Defizit. Blauer Wasserstoff und einige andere potenzielle Brückenlösungen könnten diese Engpässe oder Knappheiten bei der Erzeugung oder Nutzung von grünem Wasserstoff und E-Fuels überbrücken. Neben blauem Wasserstoff gehört dazu unter anderem die Verwendung von Graustrom für die Elektrolyse und die Verwendung von CO2 aus fossilen Quellen für die Synthese von E-Fuels.

Die Befürworter:innen einer „blauen Wasserstoffbrücke“ argumentieren, dass diese erforderlich ist, solange grüner Wasserstoff knapp ist, um sobald wie möglich eine Wasserstoffinfrastruktur aufbauen und befüllen zu können sowie um die Umstellung von Nachfrageanwendungen auf Wasserstoff zu beginnen. Dazu gehören sowohl Industrieverbände und Gewerkschaften (BDI, 2021a; IGBCE, 2020; VKU, 2021), der Nationale Wasserstoffrat11Die Klima-Allianz Deutschland und der Bund für Umwelt- und Naturschutz Deutschland (BUND) haben im NWR ein Sondervotum abgegeben, das eine „strikte Priorisierung“ von No-Regret-Sektoren und eine Ablehnung von blauem oder türkisem Wasserstoff beinhaltet. sowie die Studie „Klimaneutrales Deutschland 2045“, die von der Agora und der Stiftung Klimaneutralität beauftragt wurden (NWR, 2021; Öko-Institut, 2021; Prognos, Öko-Institut, Wuppertal-Institut et al., 2021).

Die Kritiker:innen von blauem Wasserstoff fürchten erhöhte Emissionen im Vergleich zu einer Beschränkung auf grünen Wasserstoff und teilweise zusätzliche und langfristig überflüssige Erdgas- und CO2-Infrastruktur (DNR, 2020; DUH, 2021; Germanwatch, 2021; SRU, 2021). Dabei rücken besonders die Leckagen bei der Förderung von Erdgas in den Fokus, da der Hauptbestandteil Methan ein besonders hohes Treibhauspotenzial aufweist. Insbesondere der SRU, die DUH und die Klima-Allianz lehnen nicht-grünem Wasserstoff grundlegend ab (DUH, 2021; KAD, 2021; SRU, 2021). Auch der VDI hat eine Präferenz für grünen Wasserstoff (VDI, 2020). Eine ähnliche Position nehmen auch viele Akteure in der Stromwirtschaft ein: Neben den Netzbetreibern Amprion und 50Hertz, plädieren der BWE, RWE und Vattenfall für die Konzentration auf grünen Wasserstoff (50Hertz, 2021; Amprion, 2021; BWE, 2019; RWE, 2021; Vattenfall, 2021).

Insbesondere der breite Einsatz von Wasserstoff und E-Fuels erhöht den Bedarf und verschärft somit potenzielle Engpässe auf der Angebotsseite, sodass der Ruf nach einem breiten Einsatz oft mit dem Ruf nach Pragmatismus im Hinblick auf fossile Zwischenlösungen verknüpft ist (Grimm and Kuhlmann, 2021). Somit sind die Positionen entlang der ersten und zweiten Dimension in Abbildung 1 in der Debatte teilweise verknüpft. Mit wenigen Ausnahmen fallen die Positionierungen für eine Fokussierung auf bestimmte Anwendungen und ausschließlich grünen Wasserstoff ebenso zusammen wie eine Befürwortung eines breiten Anwendungsspektrums und blauen Wasserstoffs. Eine Kombination aus grünem Wasserstoff und einem breiten Anwendungsbereich bzw. einem Verzicht auf klare Fokussierung findet sich bei wenigen Akteuren (BEE, 2021; VDI, 2020). Eine Kombination aus Befürwortung eines begrenzten Nutzungsspektrums und blauen Wasserstoffs findet sich in der Studie “Die Wasserstoffstrategie 2.0 für Deutschland” des Öko-Instituts sowie in der Studie „Klimaneutrales Deutschland 2045“, die für eine „blaue Brücke“ und eine klare Fokussierung plädiert (Öko-Institut, 2021; Prognos, Öko-Institut, Wuppertal-Institut et al., 2021).

In der Positionierung von Akteuren zu den beiden Hauptstreifragen – Breite des Einsatzes und Bedeutung von Brückentechnologien – spiegeln sich teilweise deren wirtschaftliche Interessen. Beispielsweise setzen sich der Gasverband DVGW oder die Thüga-Holding für ein breites Anwendungsspektrum und den Einsatz blauen Wasserstoffs ein. Auf der anderen Seite steht beispielsweise der Bundesverband Windenergie (BWE), dessen Interesse eine Konzentration auf grünstrom-basierte Elektrolyse bei der Wasserstoffherstellung ist.

1.3. Konkurrierende Transformationsmuster verschiedener Wasserstoffleitbilder

Hinter den Konfliktlinien der Debatte zur relativen Bedeutung von Wasserstoff, E-Fuels und direkter Elektrifizierung verbergen sich konkurrierende Leitbilder im Hinblick auf das gesamte Energiesystem. Dazu gehört die Frage, ob Importe von E-Fuels und Wasserstoff den Bedarf des heimischen EE-Ausbaus reduzieren können und sollten. Ein weiterer Aspekt ist die Frage, inwieweit Wasserstoff und E-Fuels die heute fossil genutzten Verbrennungstechnologien und Infrastrukturen zu einem Teil der Klimalösung machen können, oder ob es stattdessen einer tiefen Transformation der Nachfrageseite hin zu elektrischen Anwendungen bedarf.

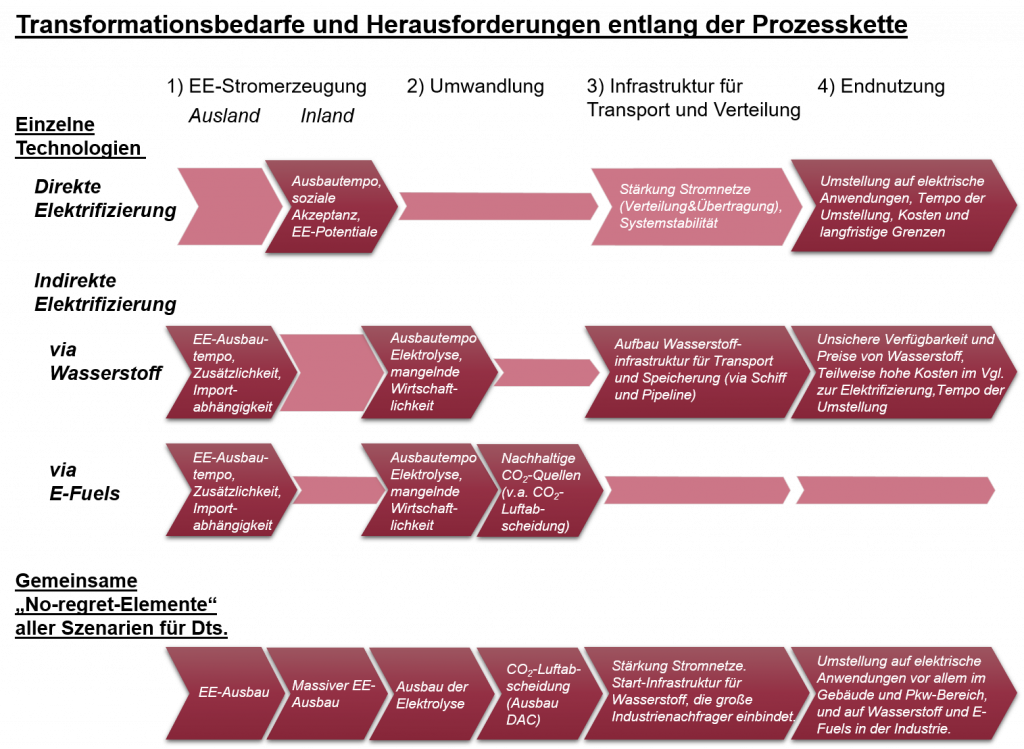

Diese Leitbilder konkurrieren, da die jeweils zentralen Technologien und Prozessketten durch unterschiedliche „Transformationsmuster“ gekennzeichnet sind: Die direkte Elektrifizierung und die indirekte Elektrifizierung über Wasserstoff oder E-Fuels bedürfen bereits in den nächsten Jahren Investitionen und Veränderungen an jeweils unterschiedlichen Punkten im Energiesystem. Abbildung 2 stellt die Transformationsbedarfe und jeweiligen Herausforderungen entlang der Prozessketten dar.

Die Leitbilder führen daher auch zu unterschiedlichen Ansichten bezüglich der Erfordernisse der Energiewende und den zugehörigen politischen Rahmenbedingungen, zum Beispiel

- zum Ausmaß der Beschleunigung des EE-Ausbaus in Deutschland,

- zur Förderung internationaler Wasserstoffprojekte,

- zur notwendigen Infrastruktur und potenzieller öffentlicher Ko-Finanzierung (z.B. Lade- oder Wasserstoffinfrastruktur),

- zu potenziellen Beimischungsquoten von Wasserstoff in Gasnetzen, sowie

- zur Förderung oder Verboten einzelner Technologien (z.B. Kaufprämien von Elektroautos, Förderung von Wärmepumpen, Umlagebefreiung von Elektrolyseuren, Verbot der Neuzulassung für Pkw mit Verbrennungsmotor).

Die Debatte spitzt sich in den letzten Jahren zunehmend zu, sodass eine Verzögerung notwendiger politischer Entscheidungen droht. Die teilweise sehr unterschiedlichen Einschätzungen, zum Beispiel zur zukünftigen Mengen- und Kostenentwicklung von Wasserstoff, und die regulative Unsicherheit erschweren die Erwartungsbildung und Entscheidungsfindung von Unternehmen und Konsument:innen. Insbesondere wenn direkte und indirekte Elektrifizierung gegeneinander ausgespielt werden, kann dies dringend notwendige Entwicklungen bis hin zum Stillstand hemmen.

Die unterschiedlichen Leitbilder lassen sich auch in den unterschiedlichen Energiesystemszenarien wiederfinden, die in Kapitel 2.1 kurz vorgestellt werden. Um die Klimaziele zu erreichen, werden zwar nie nur eine der in Abbildung 2 gezeigten Technologiepfade und Prozessketten genutzt, aber insbesondere langfristig können in den Szenarien unterschiedliche technologische Schwerpunkte entstehen. Kurz- und mittelfristig zeigen die Szenarien jedoch eine Vielzahl von robusten Gemeinsamkeiten, also Transformationsschritte, die unabhängig von Leitbildern und Präferenzen als notwendig erachtet werden können. Diese „No-Regret-Elemente“ sind in Abbildung 2 (untere Zeile) bereits dargestellt und werden in Kapitel 3 näher erläutert und in Kapitel 2.2 anhand von Szenariendaten illustriert.

Abbildung 2 illustriert die Transformationsbedarfe der drei verschiedenen Elektrifizierungspfade entlang von vier Elementen von Primärenergie bis Endnutzung und nennt zentrale Herausforderungen innerhalb der Versorgungsflüsse (in den Flow-Chart-Pfeilen). Erstens geht es darum, wo die zukünftige Energieerzeugung stattfindet, d.h. wo zukünftige EE-Anlagen schwerpunktmäßig stehen und in welchen Mengen Energieträger heimisch produziert oder importiert werden sollen. Dabei geht es auch um Fragen der Importabhängigkeit (Piria et al., 2021), wobei die Notwendigkeit substanzieller Importmengen nahezu unumstritten ist (siehe letzte Zeile in der Abbildung). Zweitens geht es um die Energieform, in der EE-Strom schwerpunktmäßig genutzt werden soll. Drittens ergeben sich daraus unterschiedliche Infrastrukturbedarfe für Transport und Verteilung der Energieträger. Viertens geht es um die Endnutzung, wo sich durch die unterschiedlichen Endenergieformen verschiedene Anforderungen an die anwendungsseitige Transformation ergeben.

Die direkte Elektrifizierung erfordert einen beschleunigten Ausbau erneuerbarer Stromerzeugung in Deutschland, eine entsprechend ausgebaute Stromnetzinfrastruktur, inklusive der Ladeinfrastruktur im Transportsektor, sowie eine Transformation der Endnutzung weg von Verbrennungstechnologien und hin zu elektrischen Technologien.

E-Fuels zeigen ein dazu komplementäres Transformationsmuster: Nahezu die gesamte technische Transformationslast liegt in der Energieerzeugung und mehrteiligen Umwandlung vor allem im exportierenden Ausland. Die energieintensive Produktion der Energieträger erfordert hierbei gegenüber der Elektrifizierung zusätzliche Anlagen zur Erzeugung von EE-Strom, Elektrolyseanlagen, Anlagen zur Gewinnung von nicht-fossilem Kohlenstoff (atmosphärisch oder biogen) und Syntheseanlagen. Ein Engpass mit besonders großen Unsicherheiten ist hierbei die Entwicklung von Anlagen zur Abscheidung von atmosphärischem CO2 aus der Luft (Direct Air Capture, DAC), einer Technologie, die sich noch in einem frühen Entwicklungs- und Demonstrationsstadium befindet. Gelingt es, diese aufwendige Produktionskette zügig aufzubauen, können E-Fuels fossile Energieträger (Erdgas, Flüssigkraftstoffe) ohne nachfrageseitige Anpassungen ersetzen, sodass Verbrennungstechnologien und bestehende fossile Infrastrukturen (z.B. Gasnetze) zum Teil eines klimaneutralen Energiesystems werden könnten.

Die direkte Nutzung von grünem Wasserstoff als neuem Energieträger erfordert eine Transformation entlang der gesamten Prozesskette:

- Anlagen zur Erzeugung von zusätzlichem EE-Strom,

- Elektrolysekapazität für die Umwandlung zu grünem Wasserstoff,

- Infrastruktur (Transport, Speicherung und Verteilung), sowie

- einer Transformation der Endnutzung hin zu Wasserstoff (u.a. Direktreduktion beim Stahl, Brennstoffzellen, Wasserstoffbrenner).

Im Unterschied zur direkten Elektrifizierung und zu E-Fuels ergibt sich hierbei ein besonderer Bedarf für zeitliche und räumliche Koordination des erforderlichen Infrastrukturaufbaus. Für die meisten Anwendungen kann die Nutzung von Wasserstoffoptionen erst dann beginnen, wenn eine zuverlässige Wasserstoffversorgung gewährleistet ist. Gleichzeitig hängt die notwendige Infrastruktur zum Teil von der Entscheidung ab, in welchen Endnutzungssektoren und an welchen konkreten Einsatzorten Wasserstoff verwendet werden soll. Auch bei der direkten Nutzung von Wasserstoff können bestehende Gasinfrastrukturen (Transport- und -verteilnetze, Speicher) teilweise durch Umwidmung weiter genutzt werden. Zudem könnte eine neue Generation von Verbrennungstechnologien (z.B. Brennwertkessel) unter dem Stichwort „H2 ready“ die Umstellung von Erdgas auf Wasserstoff vorbereiten.

2. Szenario-Bandbreiten und techno-ökonomische Unsicherheiten

Wir zeigen hier zunächst, dass sich die verschiedenen Wasserstoff-Leitbilder der Debatte vor allem in der langfristigen Sicht in den großen Bandbreiten für Wasserstoff- und E-Fuel-Nutzung der aktuellen Klimaschutzszenarien für Deutschland widerspiegeln. Kurzfristig hingegen ist der Pfad zur Erreichung der 2030-Klimaziele schmal, eine Reihe notwendiger Schritte klar sichtbar und die Rolle strombasierter Kraftstoffe vergleichsweise klein.

Wir argumentieren dann, dass die Szenario-Bandbreiten nicht als technologische oder politische Spielräume interpretiert werden sollten. Zwar sind nach 2030 eine Vielzahl von Pfaden unterschiedlicher Richtung denkbar und grundsätzlich plausibel, jedoch ist deren wirkliche Tragfähigkeit aus heutiger Sicht unsicher. So können die realisierbaren Bandbreiten durch Engpässe beim Wasserstoff- und E-Fuel-Angebot auf der einen Seite und Barrieren bei der direkten Elektrifizierung auf der anderen Seite begrenzt werden, sodass sich auch langfristig nur eine schmale Bandbreite, noch nicht definierbarer, Pfade als gangbar herausstellen kann.

In diesem Zusammenhang sind die Befürworter:innen der jeweiligen Leitbilder, also zum Beispiel eines breiten oder eher fokussierten Einsatzes von Wasserstoff, zumeist optimistisch in Bezug auf die Bewältigung der Engpässe der eigenen technologischen Präferenz und argumentieren mit den Unsicherheiten und Grenzen des jeweils anderen Leitbildes. Es gilt jedoch die Existenz der teilweise großen techno-ökonomischen Unsicherheiten sowohl der direkten als auch indirekten Elektrifizierung zu akzeptieren und die Konsequenzen für eine robuste Klimaschutzstrategie zu ziehen. Dafür schlagen wir im nächsten Kapitel 3 Eckpunkte einer anpassungsfähigen Wasserstoffstrategie vor.

2.1. Szenario-Bandbreiten für Wasserstoff und E-Fuels

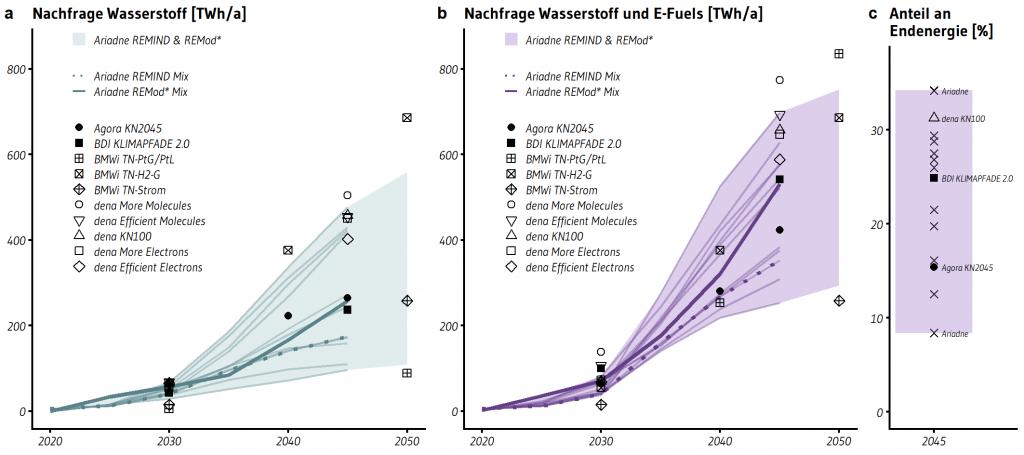

Im laufenden Jahr wurden fünf detaillierte Szenarioanalysen für die Transformation des Energiesystems hin zu einem klimaneutralen Deutschland vorgestellt (Ariadne, 2021; BDI, 2021b; BMWi, 2021a; dena, 2021; Prognos, Öko-Institut, Wuppertal-Institut et al., 2021). Die Bandbreiten für Wasserstoff und E-Fuels aus den insgesamt 22 Einzelszenarien12Davon Agora 1 Szenario, Ariadne 12 Szenarien, BDI 1 Szenario, BMWi 3 Szenarien und dena 5 Szenarien sind in Abbildung 3 gezeigt. Sowohl die BMWi-Langfristszenarien (BMWi, 2021a) (Klimaneutralität 2050) als auch die Szenarioanalyse im Ariadne-Projekt (Ariadne, 2021) (Klimaneutralität 2045) nehmen dabei die unterschiedlichen Leitbilder in der (Wasserstoff-)Debatte explizit auf und übersetzen diese in Szenarien mit unterschiedlichen technologischen Schwerpunkten. Die dena-Szenarien (dena, 2021) spannen zwar mit „More Molecules“ und „Efficient Electrons“-Pfaden ebenfalls einen Szenariokorridor auf, jedoch liegt dieser in der Gesamtbandbreite der Ariadne und BMWi-Szenarien an dem Ende mit mehr indirekter Elektrifizierung und großen E-Fuel-Importen. Das einzelne Szenario, das Agora Energiewende präsentiert hat (Prognos, Öko-Institut, Wuppertal-Institut et al., 2021), liegt relativ zentral mit einem leichten Schwerpunkt auf direkter Elektrifizierung. Das einzelne BDI-Szenario (BDI, 2021b) liegt zwischen dem dena-Korridor und dem Agora-Szenario und zeichnet sich dadurch aus, dass der Schwerpunkt innerhalb der strombasierten Kraftstoffe mehr auf E-Fuels und etwas weniger auf der direkten Nutzung von Wasserstoff liegt. Das für Anfang November 2021 vom Forschungszentrum Jülich angekündigte Szenario konnte hier noch nicht berücksichtigt werden.

Für die Rolle von Wasserstoff bis 2030 sind sich die Modellierer:innen der verschiedenen Institute und Organisationen dahingehend einig, dass die denkbare Bandbreite schmal ist (Abbildung 3). Ein Schlüsselfaktor ist dabei die Knappheit von grünem Wasserstoff aufgrund der Herausforderungen und Grenzen beim Markthochlauf von Elektrolyse-Projekten, der in den Kapiteln 2.3 und 2.4 diskutiert wird. In 2030 werden in allen Szenarien maximal 80 TWh grüner Wasserstoff genutzt, und der Anteil am Endenergie- und Grundstoffbedarf in 2030 liegt in den Szenarien zwischen nahe 0 % und maximal 3,5 %. Diese Größenordnung deckt sich mit den Zielen der Nationalen Wasserstoffstrategie für 2030 (BMWi, 2020)13Die Nationale Wasserstoffstrategie definiert in 2030 erforderliche Menge an grünem Wasserstoff nur indirekt und mit großem Spielraum. Neben den anvisierten 14 TWh Wasserstoff aus heimischer Elektrolyse wird der geplante Wasserstoffeinsatz mit 90-110 TWh angegeben, was allerdings die ca. 55 TWh in bestehenden Anwendungen einschließt, die derzeit grauen Wasserstoff nutzen. und den Elektrolyse-Kapazitätszielen der Europäischen Kommission (EC, 2020), siehe auch Kapitel 2.3. Während in den Ariadne- und BMWi-Szenarien E-Fuels in dieser Dekade fast keine Rolle spielen, nehmen die dena-Szenarien und das BDI-Szenario einen kleinen Importbeitrag bereits für 2030 an, der dann bis 2045 signifikant wächst.

Nach 2030 weitet sich die Szenario-Bandbreite im Hinblick auf die Bedeutung direkter und indirekter Elektrifizierung. Die 2045-Bandbreiten für grünen Wasserstoff und E-Fuels liegen zwischen 250 und 800 TWh. Der Anteil der indirekten Elektrifizierung am Endenergie- und Grundstoffbedarf liegt bei einem sehr fokussierten Wasserstoff- und E-Fuel-Einsatz in Industrie und internationalem Verkehr bei etwa 10 % und bei einem breiten Einsatz bei maximal 35 %.

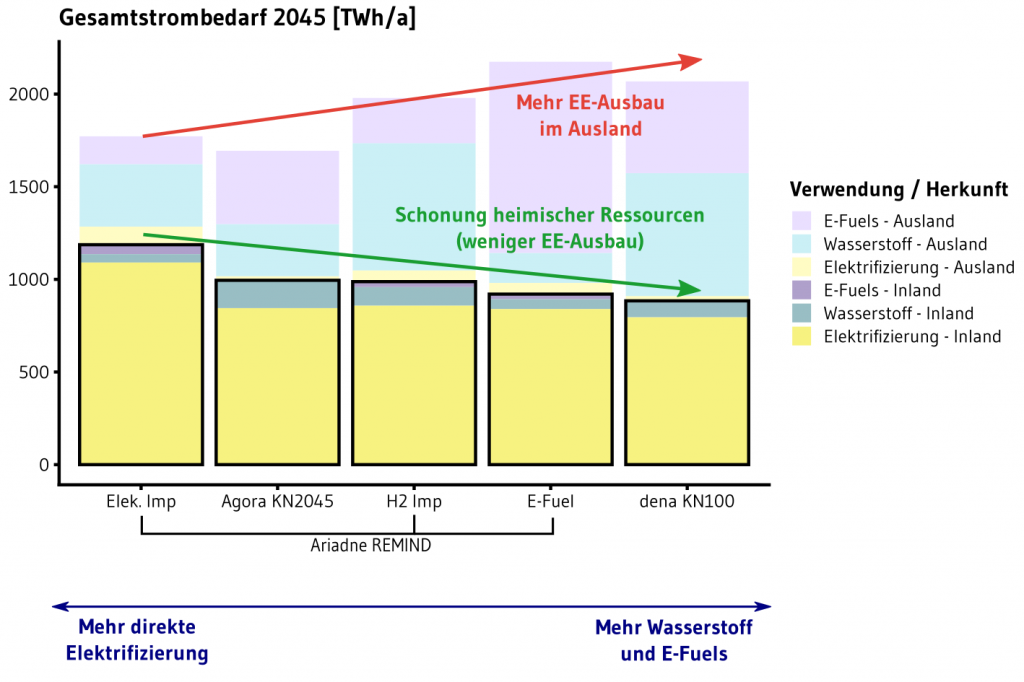

Für 2045 illustrieren wir in Abbildung 4, dass sich die verschiedenen Leitbilder auch in der unterschiedlichen Bedeutung von E-Fuel-Importen in den Szenarien zeigen. Die Szenarien zeigen einen grundsätzlichen „Trade-off“: Heimische EE-Bedarfe sind rund 20 % geringer, wenn der technologische Schwerpunkt in den Szenarien von direkter zu indirekter Elektrifizierung verschoben wird und mehr strombasierte Brenn- und Kraftstoffe importiert werden. Gleichzeitig zeigt sich, dass in allen Szenarien, auch jenen mit hohen E-Fuel-Importen, ein massiver heimischer EE-Ausbau hin zu mindestens 800 TWh jährlicher Erzeugung notwendig ist. Eine Vervierfachung der EE-Stromerzeugung in Deutschland kann somit als „No-Regret-Element“ gesehen werden. Die REMIND- und REMod-Szenarien des Ariadne-Berichtes zeigen die für die Erreichung der Klimaschutzziele für 2030 die Notwendigkeit einer Verdreifachung gegenüber 2020 auf 550-615 TWh (Ariadne, 2021). Die Uneinigkeit über Leitbilder und die Bedeutung langfristiger Importe darf somit kein Grund sein, den heimischen EE-Ausbau nicht mit größtem Nachdruck zu verfolgen.

Gleichzeitig sollte unumstritten sein, dass substanzielle Wasserstoff- und E-Fuel-Importe für Klimaneutralität notwendig sind. Der dafür nötige EE-Ausbau im Ausland entspricht, aufgrund der niedrigen Effizienz indirekter Elektrifizierung, bereits in einem Szenario mit Schwerpunkt auf direkter Elektrifizierung mit knapp 500 TWh etwa der heutigen Stromnachfrage Deutschlands. Um zudem die oben genannten 20 % heimischen EE-Ausbau zu sparen, kommen in einem E-Fuel-betonten Szenario Importe strombasierter Kraftstoffe hinzu, die mindestens nochmal der heutigen Stromnachfrage entsprechen. Dennoch bleibt der Importanteil in den klimaneutralen Szenarien unter dem heutigen Niveau, sodass Importabhängigkeiten insgesamt abnehmen und sich zudem grundsätzlich verändern (Piria et al., 2021).

Die Szenario-Bandbreiten können helfen, die öffentliche Debatte auf solche Pfade zu fokussieren, die grundsätzlich plausibel sind. So können Wasserstoff und E-Fuels kaum mehr als 35 % der Endenergie- und Grundstoffnachfrage in 2045 decken und sind damit weit davon entfernt, die bisherige Nutzung fossiler Brennstoffe universell zu ersetzen. Für die Erreichung der Klimaschutzziele müssen viele Herausforderungen bereits gelöst werden bevor Wasserstoff in großen Mengen zur Verfügung steht. Die Klimaziele bis 2030 müssen fast ausschließlich durch Energieeffizienz, heimischen EE-Ausbau und direkte Elektrifizierung erreicht werden. Diese „Dekade der direkten Elektrifizierung“ verkleinert den verbleibenden Spielraum für die indirekte Elektrifizierung, da eine einmal elektrifizierte Anwendung später nur in Ausnahmefällen noch auf Wasserstoff wechseln wird. Das schränkt die langfristige Rolle ein, die Wasserstoff in dem Leitbild eines breiten Einsatzes spielen kann.

2.2. Techno-ökonomische Unsicherheiten und gesicherte Erkenntnisse

Die Szenario-Bandbreiten sollten in der öffentlichen und politischen Debatte nicht als technologische oder politische Spielräume interpretiert werden, aus denen nur der beste Pfad ausgewählt und verfolgt werden muss. Die Erreichbarkeit aller Szenarien hängt entscheidend von Innovationen, Technologiediffusion, Akzeptanz und vielen weiteren Parametern sowohl bei grünem Wasserstoff als auch der direkten Elektrifizierung ab. Diese zukünftigen Entwicklungen sind mit Unsicherheiten behaftet, was sich auch in den unterschiedlichen Einschätzungen und Positionen in der Debatte widerspiegelt. Zwar kann und muss die Politik technologische Fortschritte sowohl mit technologiespezifischer Förderung und Regulierung als auch mit einem steigenden CO2-Preis beschleunigen, dennoch verbleiben fundamentale Unsicherheiten über kurzfristig realisierbare Dynamik sowie über das langfristige Potenzial von Technologien.

Die künftige Rolle von Wasserstoff und E-Fuels, die derzeit praktisch noch nicht als Energieträger verwendet werden, ist in den nächsten Jahren vor allem durch deren Verfügbarkeit begrenzt. Auch mittel- bis langfristig verbleiben Unsicherheiten darüber, ab welchem Zeitpunkt grüner Wasserstoff in großen Mengen (>10 % der Endenergienachfrage) und zu welchen Preisen verfügbar sein wird. Das nächste Kapitel 2.3 beschäftigt sich mit den Herausforderungen und Unsicherheiten beim Wasserstoffmarkthochlauf.

Auf Seiten der direkten Elektrifizierung gibt es Unsicherheiten in Bezug auf die erreichbaren Geschwindigkeiten des EE-Ausbaus und der Diffusion von neuen elektrischen Anwendungen. Langfristig gibt es Unsicherheiten im Hinblick auf die Tiefe, mit der verschiedene Bereiche elektrifiziert werden können: Im Transportsektor entscheidet u.a. die weitere Entwicklung hin zu höheren Energiedichten von Batterien über das Potential der Elektrifizierung im Schwerlast-, Schiffs- und Flugverkehr (Schäfer et al., 2019). Im Industriesektor ist das theoretische Elektrifizierungspotenzial sehr hoch; aber es gibt für einige Hochtemperatur-Anwendungen Unsicherheiten darüber, ob diese auch in großskaligen Industrieanlagen genutzt werden können (Madeddu et al., 2020). Im Wärmesektor hängt die langfristige Tiefe der Elektrifizierung vor allem von der Dynamik ab, mit der neben Neubauten auch der Gebäudebestand (teil-)saniert und elektrifiziert werden kann. Ein wichtiger Engpass ist hierbei auch die Verfügbarkeit von Energieberater:innen und Handwerker:innen, die sich mit der vergleichsweise neuen Technologie der Wärmepumpe ausreichend auskennen. Zudem ist unklar, was die langfristigen Grenzen an nutzbarem EE-Potenzial in Deutschland und Europa sind. Während die technischen Potenziale Deutschlands eigentlich keinen Engpass darstellen, bedürfen ein stark beschleunigter EE-Ausbau und der notwendige Stromnetzausbau ausreichend sozialer Akzeptanz, deren Fehlen die Transformation verlangsamen oder blockieren kann.

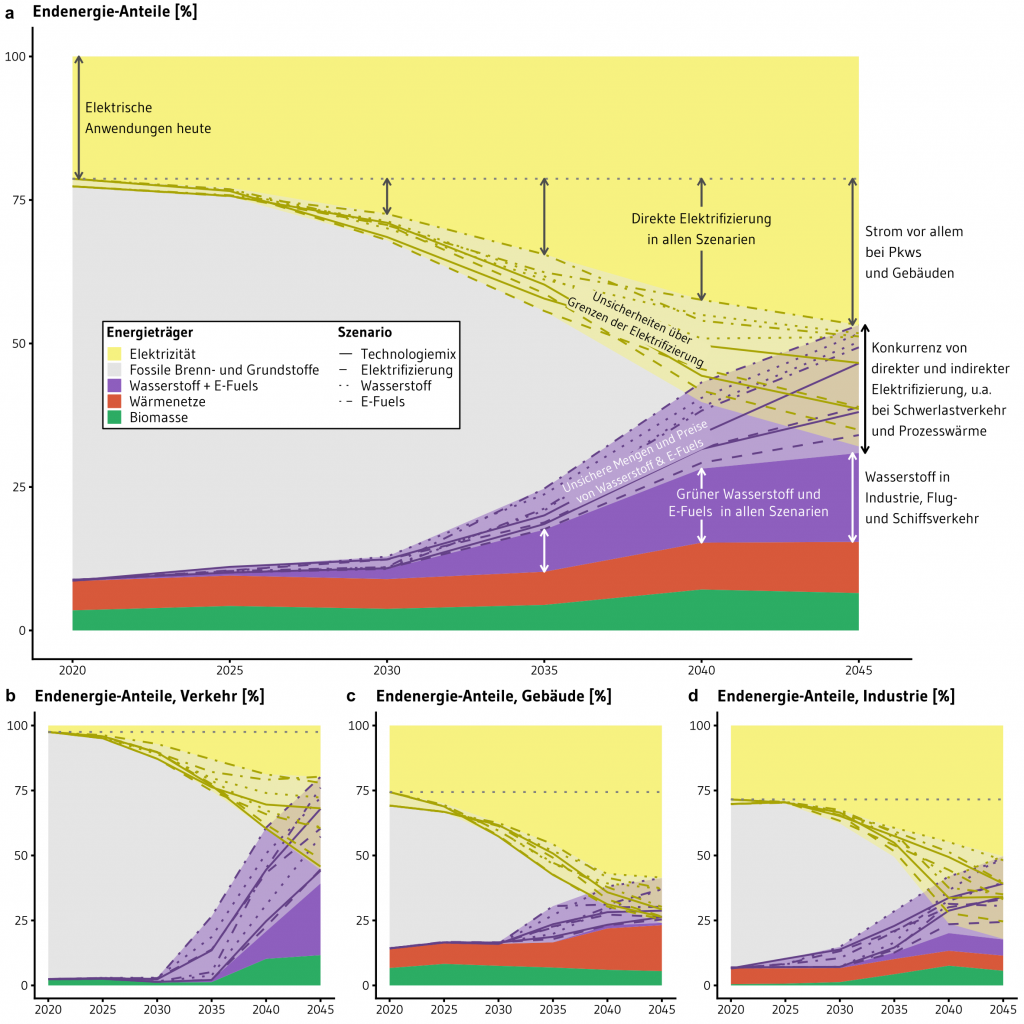

Die techno-ökonomischen Unsicherheiten sowohl der indirekten als auch der direkten Elektrifizierung sind in Abbildung 5 dargestellt. Diese ergeben sich aus den Szenario-Bandbreiten im Endenergie-Mix für das Gesamtenergiesystem (a) und für die Sektoren der Endnutzung (b, c, d). Wir benutzen dafür die im Ariadne-Projekt (Ariadne, 2021) berechneten Szenarien der Leitmodelle REMIND und REMod*14Die REMod*-Szenarioergebnisse basieren auf dem REMod-Modell, wurden aber für nicht-energetische Nutzung von Wasserstoff und E-Fuels im Industriesektor mit Ergebnissen des FORECAST-Modells ergänzt., die in etwa die gesamte Bandbreite auch der anderen Szenariostudien abbilden. Der Endenergie-Mix beinhaltet auch die Wärmeversorgung über Wärmenetze (rot), insbesondere einen Ausbau von Fernwärmenetzen mit denen Gebäude versorgt werden, sowie die leicht steigende Verwendung von Bioenergie (grün) – beides aus dem Technologiemix-Szenario des REMIND-Modells.

Die in Abbildung 5 transparent dargestellten Endnutzungsenergien der direkten (transparent gelb) und indirekten Elektrifizierung (transparent violett) entsprechen den Szenario-Variationen in Abhängigkeit des technologischen Schwerpunktes (Mix, direkte Elektrifizierung, Wasserstoff, E-Fuels) der Szenarien. Hinter diesen Bandbreiten stehen Anwendungen, in denen nicht klar absehbar ist, welcher Energieträger – Strom, Wasserstoff oder E-Fuels – sich durchsetzen wird. Das Ausmaß der Unsicherheiten und potenziellen Konkurrenz wird durch den resultierenden langfristigen Überlapp der transparenten Flächen illustriert. Das spiegelt den heutigen Erkenntnisstand wider. Schon in den nächsten Jahren werden sich viele dieser Unsicherheiten und potenziellen Konkurrenzen reduzieren.

Gleichzeitig zeigt Abbildung 5 auch die gemeinsamen Ergebnisse aller Szenarien, die als notwendiges und wahrscheinlich realisierbares Element aller Transformationspfade hin zur Klimaneutralität interpretiert werden können. Dazu gehören „No-Regret-Anwendungen“ der direkten (gelb) und indirekten (violett) Elektrifizierung.

Strom und Wasserstoff konkurrieren in den Szenarien vor allem in den als „Mittelbereich“ (Abbildung 1) gekennzeichneten Anwendungen. Dazu gehören der Lkw-Schwerlastverkehr und Prozesswärme in der Industrie, sowie zu einem geringen Anteil im Gebäudebereich. Als gemeinsames Ergebnis aller Szenarien und Modelle zeigt sich einerseits eine weitgehende direkte Elektrifizierung von Pkw und der Wärmeversorgung von Gebäuden, und andererseits der Einsatz von Wasserstoff und E-Fuels in Industrie (Primärstahl und Grundstoffchemie) und Fernflug- und -schiffsverkehr.

Der Pfad mindestens bis zur Erreichung der Klimaziele für 2030 ist schmal und die notwendigen technologischen Schritte klar erkennbar. Nach 2030 gibt es mehr mögliche Pfade, deren jeweilige Tragfähigkeit aus heutiger Sicht allerdings unsicher ist. Sich schon heute auf einen langfristigen Technologiepfad festlegen zu wollen, ist auch eine Wette auf bestimmte techno-ökonomische Entwicklungen und somit ein Risiko für das Erreichen der Klimaziele. Erst mit der Zeit werden sich die wirklich realisierbaren Bandbreiten in diesem Szenarioraum zeigen. Aufgrund der großen Herausforderungen sowohl bei der direkten als auch indirekten Elektrifizierung, könnte sich dieser tatsächliche Lösungsraum auch langfristig als deutlich begrenzter herausstellen als dies die aktuellen Szenarien zeigen.

2.3. Markthochlauf von grünem Wasserstoff

Vor dem Hintergrund der Dringlichkeit von THG-Emissionsreduktionen in Deutschland, der EU und der Welt, nimmt die Geschwindigkeit der Technologieentwicklung und -skalierung eine Schlüsselrolle bei der Bewertung von Klimaschutzoptionen ein. Für grünen Wasserstoff und E-Fuels ist diese Frage besonders relevant, da diese neuen Energieträger noch nicht großskalig verfügbar sind und Teile der Produktionstechnologien erst als Prototypen erprobt werden (z.B. DAC für E-Fuels). Eng damit verknüpft sind Einschätzungen zur zukünftigen Kostenentwicklung und Wettbewerbsfähigkeit. Zu beidem, Mengen und Kosten, gibt es in der Debatte eine große Spannbreite von Einschätzungen, die oft als Argument für die eigene Position, z.B. für einen fokussierten oder breiten Einsatz von Wasserstoff, genutzt werden.

Die gegensätzlichen Einschätzungen zu Verfügbarkeit und Kosten von Wasserstoff und E-Fuels verlieren jedoch deutlich an Widersprüchlichkeit, wenn die zeitliche Dimension der zugrundeliegenden techno-ökonomischen Aussagen berücksichtigt wird. So sind die großen Innovationspotenziale für Kostenreduktionen, zum Beispiel bei der Elektrolyse, sowie die langfristig potenziell hohen Erzeugungsmengen weitgehend Konsens. Die Frage ist nur, wann eine Art Durchbruch hin zu günstigem und verfügbarem grünen Wasserstoff erreicht wird. Die scheinbar gegensätzlichen Label in der Debatte von Wasserstoff als „Champagner“ (knapp und teuer) oder „Tafelwasser“ (verfügbar und günstig) widersprechen sich also nicht zwangsläufig, sondern bedürfen mindestens einer Spezifizierung des Zeitpunktes.

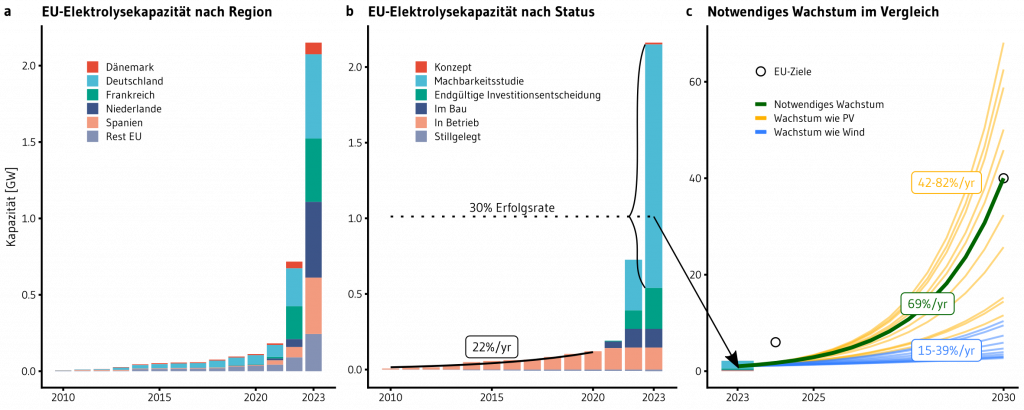

Als Schlüsseltechnologie zur Herstellung von grünem Wasserstoff und E-Fuels kommt der Elektrolyse eine zentrale Rolle für die Bewertung der zeitlichen Verfügbarkeit zu, sodass der Hochlauf der Elektrolysekapazität einen wichtigen Engpass darstellt. Bisher werden Elektrolyseure noch nicht in industrieller Serienproduktion gefertigt, wobei mehrere Unternehmen dieses Jahr die Inbetriebnahme oder den Bau von großen „Giga factories“ angekündigt haben. Der Großteil fertiggestellter Elektrolyseprojekte liegt deutlich unter 10 MW, der weltgrößte Elektrolyseur im Betrieb hat 20 MW elektrische Leistung. Ende 2021 stehen in der EU vorrausichtlich 180 MW Elektrolysekapazität und somit etwa 0,5 % des für 2030 abgestrebten 40 GW-Ziels. Auch wenn es gelingt, dieses Ziel zu erreichen, würden die resultierenden Wasserstoffmengen nur etwa 1 % der Endenergienachfrage (inklusive stofflicher Nachfrage) der EU decken können.

Eine wichtige Frage ist, ob die Elektrolyse-Fertigung kurz vor einem Durchbruch steht und wie sich dieser auf die Mengen und Kosten übertragen könnte. Hauptgrund für Optimismus ist die aktuelle Dynamik bei der Entstehung und Ankündigung neuer Elektrolyse- oder E-Fuel-Projekte in Deutschland, der EU und weltweit. Während die historischen Wachstumsraten von Elektrolysekapazität in der EU bis 2020 bei 22 % pro Jahr lagen, wird sich diese in 2021 voraussichtlich auf etwa 60 % verdreifachen.

Für die nächsten Jahre gibt es zahlreiche Projektankündigungen, die eine Vervierfachung der Elektrolysekapazität in 2022 und eine weitere Verdreifachung in 2023 im Vergleich zum jeweiligen Vorjahr in Aussicht stellen (IEA, 2021). Allerdings wurde die endgültige Investitionsentscheidung für 80 % der angekündigten Kapazitäten in 2023 noch nicht getroffen, sodass schwer einzuschätzen ist, welche Projekte tatsächlich realisiert werden und wie steil die Wachstumskurve sein wird (Abbildung 6b). Die Ankündigungen können als ein Signal der Bereitschaft von Unternehmen oder Investoren interpretiert werden, falls private Ko-Finanzierungen und politische Rahmenbedingungen (Regulierung und Förderungen) die Wasserstoffanwendungen in Zukunft wettbewerbsfähig machen. Da die Unsicherheit der Realisierung für spätere Projektankündigungen zunimmt, betrachten wir bei der folgenden Analyse 2023 als Stichjahr.

Für 2023 nehmen wir dabei an, dass alle Projekte, die bereits im Bau sind oder für die eine endgültige Investitionsentscheidung vorliegt sowie 30 % der Projekte ohne Investitionsentscheidung, rechtzeitig fertiggestellt werden. Die danach erforderliche jährliche Wachstumsrate im Zeitraum 2024 bis 2030 zur Erreichung des EU-Ziels von 40 GW Elektrolyse in 2030 beträgt knapp 70 %. Die erforderliche Wachstumsrate für Elektrolyse ist damit doppelt so groß wie die für Windkraft und etwa gleich groß wie die von Solar-PV während der dynamischen Wachstumsphasen am Anfang ihrer Expansion im Zeitraum 1996-2010 (BP, 2020). In Box 1 listen wir Pro- und Kontra-Argumente für die These auf, dass die Elektrolyse schneller wachsen könnte als Solar-PV in ihrer „Boomphase“.

Es ist eine robuste Erkenntnis aus der historischen Diffusion von Energietechnologien, dass es auch bei großer Dynamik, hohen Wachstumsraten und substanzieller politischer Förderung Jahrzehnte dauert, bis aus gesamtsystemischer Sicht, zum Beispiel verglichen mit der Endenergienachfrage, signifikante Mengen erreicht werden können. Der globale Ausbau der Kapazität von den erfolgreichen Technologien Windkraft und Solar-PV hat nach etwa 20 Jahren zu einem aktuellen Anteil von 5 % im globalen Primärenergiemix15Berechnet nach Substitutionsmethode. (Deutschland: etwa 10 %) und knapp 10 % im globalen Strommix (Deutschland: etwa 35 %) geführt.

Die Unsicherheit beim Hochlauftempo der Elektrolysekapazität in außereuropäischen Wasserstoff-Importländern, die in vielen Szenarien eine bedeutende Rolle spielen, übersteigt noch jene für Deutschland und die EU. Für Länder des globalen Südes mit hohen EE-Potenzialen gibt es zusätzliche Herausforderungen, wie hohe Finanzierungskosten, fehlende Infrastrukturen und der Mangel an entsprechend ausgebildeten Fachkräften. Zudem werden für den Schiffstransport von Wasserstoff zusätzliche Technologien zum Einsatz kommen, die noch nicht industriell ausgereift sind (z.B. „Liquid Organic Hydrogen Carriers“ oder Ammoniak-Cracker).

Auch wenn massive politische Förderung von Elektrolyse-Projekten und Wasserstoffinfrastruktur die Dynamik beschleunigen kann, ist es daher trotz aller techno-ökonomischer Unsicherheiten wahrscheinlich, dass in 2030 nur begrenzte Mengen von grünem Wasserstoff verfügbar sein werden. Ein Durchbruch hin zu großen Mengen ist erst nach 2030 wahrscheinlich. Der Zeitpunkt für einen solchen Durchbruch ist aus heutiger Sicht jedoch unsicher.

Kann Elektrolyse noch schneller wachsen als Solar-PV in ihrer „Boomphase“ 1996-2010?

| Pro | Kontra |

|---|---|

| Handlungsdruck. Der Druck zu schnellem Handeln ist jetzt größer als um die Jahrtausendwende. Die politischen Weichenstellungen wie steigende CO2-Preise, spezifische Förderung und Regulierung könnten noch stärker wirken als die historische Förderung für Solar-PV (z.B. im Erneuerbare-Energien-Gesetz). | Neuer Energieträger. Wasserstoff ist ein neuer Energieträger, keine Energiequelle, sodass die Nachfrageseite gleichzeitig mit der Angebotsseite und neuer Infrastruktur aufgebaut, koordiniert und gefördert werden muss, wobei neue Märkte und Governance-Strukturen erforderlich sind (Knodt et al., 2021). Diese Prozesse sind zeitaufwendig. Solar-PV-Anlagen haben mit Strom ein ökonomisches Gut produziert, für das es schon eine Nachfrage und ein System gab. Solar-PV-Anlagen können vergleichsweise einfach in ein etabliertes Stromsystem integriert werden (Wechselrichter und Netzanschluss). |

| Große Investoren. Die Bereitschaft insbesondere großer etablierter Unternehmen und Investoren in Wasserstoff zu investieren scheint derzeit größer als insbesondere in den Anfangszeiten von Solar-PV. Ein Grund dafür sind Unternehmensinteressen daran, mit Wasserstoff und E-Fuels teilweise fossile Infrastrukturen und Verbrennungstechnologien weiter nutzen zu können. | Internationale Koordination. Ein Großteil der Wasserstoffnutzung wird aus Ländern importiert werden müssen, die bessere EE-Potenziale haben als Deutschland. Das bedarf internationaler Koordination, z.B. in Form von bilateralen Projekten. Gerade internationale Großprojekte weisen jedoch erfahrungsgemäß lange Vorlaufzeiten auf. Die Klärung und das Monitoring, welcher Wasserstoff aus Elektrolyse als grün gelten kann, stellt eine zusätzliche Herausforderung dar. Zudem benötigen die meisten potenziellen Exportländer ihre besten EE-Ressourcen selbst, um zunächst fossile Energieträger in ihrer heimischen Stromversorgung zu ersetzen. |

| Gesellschaftliche Akzeptanz. Da die strombasierten Kraftstoffe Wasserstoff und E-Fuels in Zukunft über weite Strecken via Schiff oder Pipeline transportiert werden können, können EE-Potenziale im weniger dicht besiedelten Ausland genutzt werden. Somit kann die Frage der sozialen Akzeptanz im Vergleich zum heimischen EE-Ausbau entschärft werden. | Konkurrenz aus verschiedenen Richtungen. Grüner Wasserstoff konkurriert nicht nur mit fossilen Kraft- und Brennstoffen, sondern auch mit den alternativen Klimaschutzoptionen der direkten Elektrifizierung und blauem Wasserstoff, der derzeit günstiger als grüner Wasserstoff produziert werden kann. |

Der Hochlauf des Angebots von grünen E-Fuels ist im Vergleich zu Wasserstoff zusätzlich dadurch beschränkt, dass es nachhaltiger, das heißt atmosphärischer CO2-Quellen, bedarf. Anlagen zur CO2-Luftabscheidung (Direct Air Capture, DAC) werden dabei als die vielversprechendste Option gehandelt. Anfang Oktober 2021 wurde in Werlte im Emsland die weltweit erste E-Kerosin-Anlage weltweit in Betrieb genommen, die als CO2-Quelle unter anderem eine DAC-Anlage integriert. Bei Erreichen des Regelbetriebs soll die Anlage eine Tonne E-Kerosin pro Tag herstellen, was jedoch nur ausreicht, um etwa 0,004 % des in Deutschland getankten Kerosins von 10 Millionen t pro Jahr zu decken (Pobst et al., 2019).16Die tägliche Produktionsleistung der Anlage reicht für 12 Flugminuten eines Airbus A350. Weitere E-Fuel-Produktionsanlagen sind in Norwegen (Norsk E-Fuel) und Chile (Haru Oni) geplant. Jedoch ist insbesondere die DAC-Technologie in ihrer Entwicklung noch weniger weit fortgeschritten als die Elektrolyse. Die hohen Kosten sowie die niedrige Anzahl an weltweiten Projekten und Unternehmen machen DAC zum schwächsten Glied in der Angebotskette von E-Fuels. Der Hochlauf von E-Fuels ist somit wahrscheinlich deutlich langsamer als der der Elektrolyse. Die Nutzung gestaltet sich dafür jedoch teilweise einfacher, da E-Fuels nur wenige neue Infrastrukturen für Transport, Verteilung und Endnutzung bedürfen.

2.4. Mangelnde Wettbewerbsfähigkeit von Wasserstoff

Der Ausbau der weltweiten Elektrolyse- und E-Fuel-Kapazität wird dadurch gehemmt, dass die meisten Anwendungen von grünem Wasserstoff und E-Fuels, trotz zu erwartender Kostensenkungen vor 2030 ohne eine direkte Förderung wahrscheinlich noch nicht wettbewerbsfähig sein werden. Steigende CO2-Preise reduzieren zwar zunehmend die Mehrkosten im Vergleich zu fossilen Alternativen, reichen aber bis 2030 wahrscheinlich nicht aus, um die „Wettbewerbslücke“ zu schließen und Kostenparität zu erreichen.

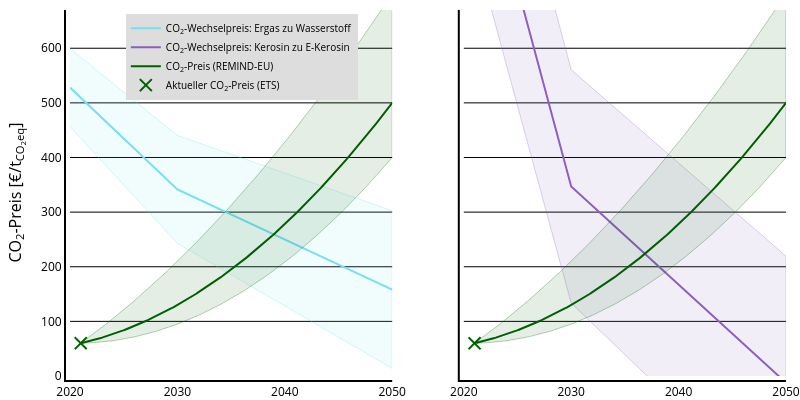

Anhand zweier Beispiele illustrieren wir zunächst die Wettbewerbsfähigkeit mit fossilen Alternativen. Abbildung 7 zeigt dazu Trajektorien für CO2-Preise zusammen mit „CO2-Wechselpreisen“ für den Wechsel von Erdgas zu Wasserstoff bei Wärmeanwendungen in Gebäuden oder der Industrie (links) und von Kerosin zu E-Kerosin im Flugverkehr (rechts). Der CO2-Wechselpreis ist der notwendige CO2-Preis, bei dem ein CO2-armer Energieträger mit einem fossilen Energieträger Kostenparität erreicht und somit wettbewerbsfähig wird. Dabei ist zu beachten, dass diese Betrachtung ausschließlich die spezifischen Kosten und den Heizwert der Energieträger berücksichtigt, wohingegen die Kosten der teilweise erforderlichen anwendungsseitigen Umstellungen und Anpassungen der Infrastrukturen nicht enthalten sind. Das Absinken der CO2-Wechselpreise in der Zeit basiert auf Innovationen und Kostenreduktionen bei der industriellen Wasserstoff- und E-Fuel-Produktion, die nur mit einem massiven Markthochlauf realisiert werden können.

Auch bei Berücksichtigung der großen Unsicherheiten zeigen die Daten, dass für die beiden Anwendungen bis 2030 allein auf Basis eines CO2-Preises von 100-200 Euro/tCO2 keine Wettbewerbsfähigkeit zu erwarten ist. Die Schnittpunkte (in Abbildung 7) kennzeichnen den Zeitpunkt der Wettbewerbsfähigkeit im Sinne von Kostenparität von Wasserstoff und E-Fuels mit fossilen Alternativen.

Die Wettbewerbsfähigkeit ist dabei in denjenigen Anwendungen besser, die bereits heute Wasserstoff nutzen, der meistens aus Erdgasreformation hergestellt wird, da dieser Umwandlungsschritt bei grünem Wasserstoff entfällt. Dadurch kann z.B. in der Ammoniakproduktion schon früher Kostenparität erreicht werden, da grüner Wasserstoff hier mit grauem Wasserstoff konkurriert, der teurer und CO2-intensiver ist als Erdgas (Fasihi et al., 2021).

Die mangelnde Wettbewerbsfähigkeit von Wasserstoff hemmt auch den Markthochlauf der Elektrolyse, da Wasserstoff in vielen Bereichen mit der direkten Elektrifizierung konkurriert. Während stoffliche Bedarfe der Industrie nur über Energieträger wie Wasserstoff und E-Fuels gedeckt werden können, können die meisten energetischen Bedarfe auch über Strom gedeckt werden. Der Wettbewerb zwischen Strom und Wasserstoff hängt hierbei stark vom jeweiligen Anwendungsbereich ab, der hier kurz aus einer reinen Kostenperspektive heraus diskutiert werden soll.

- Bei Pkw ist der ist der Strombedarf des Wasserstoffpfads durch die Verluste bei der Elektrolyse, Transport, Speicherung und Verstromung in der Brennstoffzelle um einen Faktor 3 höher als bei batterieelektrischen Fahrzeugen. Darüber hinaus sind Brennstoffzellenfahrzeuge technisch komplexer und wartungsintensiver. Besonders für Nutzer mit der Möglichkeit, das Fahrzeug zu Hause in Kombination mit einer eigenen PV-Anlage zu laden, sind die spezifischen Energiekosten batterieelektrischer Fahrzeuge attraktiv. Insgesamt ist mit hoher Sicherheit davon auszugehen, dass Wasserstofffahrzeuge im reinen Kostenvergleich nicht mit batterieelektrischen Fahrzeugen konkurrieren werden können. Obwohl Wasserstofffahrzeuge zukünftig in bestimmen Nischen relevant werden können, besteht über alle Studien hinweg große Einigkeit, dass das Pkw-Segment von Batteriefahrzeugen dominiert werden wird.

- Beim Schwerlastverkehr ist derzeit noch nicht klar, welche Ansätze sich in Zukunft durchsetzen werden. Während in früheren Analysen und Szenarien der Schwerlastverkehr langfristig häufig mit Brennstoffzellen-Lkws und Wasserstoff versorgt wurde, entwickelt sich das Segment der batterieelektrischen Lkw in den letzten Jahren sehr dynamisch. Gerade im Bereich der Zustellerfahrzeuge von Logistikunternehmen waren starke Zuwächse zu verzeichnen, so dass derzeit bereits 32.000 elektrische Lkw zugelassen sind, ein Großteil davon jedoch für kleine Nutzlasten. Zeitgleich sind fast keine Wasserstoff-Lkw in Betrieb (Quelle: Kraftfahrt-Bundesamt). Offen ist jedoch die Frage, ob bzw. wann das Segment der 40-Tonner elektrifiziert werden kann, die für das Gros der Emissionen des Schwerlastverkehr verantwortlich sind; hierbei spielt die erforderliche große Batterie eine wichtige Rolle für die Wirtschaftlichkeit. Mehrere große Hersteller haben die Entwicklung von Wasserstofftrucks zugunsten von e-Trucks eingestellt oder heruntergefahren, Anfang dieses Jahres z. B. Scania17https://www.scania.com/group/en/home/newsroom/news/2021/Scanias-commitment-to-battery-electric-vehicles.html. Das Ziel für den europäischen Markt sind dabei Fahrzeuge, die viereinhalb Stunden fahren, dann innerhalb von 45 Minuten aufgeladen werden können und somit die vorgeschrieben Fahr- und Pausendauern in der EU ausnutzen können. Gelingt die Entwicklung dieser Fahrzeuge, ist nicht davon auszugehen, dass Wasserstoff-Lkw in Europa eine Rolle spielen werden; misslingt sie, sind Wasserstoff-, E-Fuel- oder Oberleitungs-Lkw unumgänglich.

- Im Gebäudesektor konkurriert Wasserstoff bei der Wärmeversorgung mit einer Reihe von Alternativen, deren Bewertung oft von den Randbedingungen vor Ort abhängen wird. Sofern eine Versorgung mit Wärmepumpen möglich ist, ist deren Strombedarf um ein Vielfaches geringer als bei der Versorgung mit Wasserstoff. Dieser Kostenvorteil wird bei Bestandgebäuden jedoch durch energetische Sanierungsmaßnahmen geschmälert, die oftmals erforderlich sind, um Wärmepumpen effizient einsetzen zu können. Allerdings bedarf es oft nur vergleichsweise kleiner Maßnahmen wie des Austausches ineffizienter Heizkörper, um ein Gebäude mit einer Wärmepumpe beheizen zu können (Mellwig et al., 2021). Eine tiefere Sanierung und Dämmung (z.B. gemäß EH-55 Standard) ist dann nicht erforderlich, bringt aber zusätzliche Effizienzvorteile. In dicht besiedelten Gebieten bietet sich eine Versorgung mit Wärmenetzen an, in deren Wärmebereitstellung der Einsatz von Wasserstoff in Brennstoffzellen und Wärmekraftmaschinen zukünftig eine Rolle spielen kann. Auch hier konkurriert Wasserstoff allerdings mit Großwärmepumpen, die mittel- bis langfristig vermutlich die Erzeugungsseite dominieren werden (Gerhardt et al., 2021), sowie anderen Optionen wie Geo- und Solarthermie.

- Im Industriesektor wird Wasserstoff für die stoffliche Nutzung und als Reduktionsmittel bei der Stahlproduktion notwendig sein. Bei der Erzeugung von Prozesswärme konkurriert Wasserstoff mit der direkten Elektrifizierung. Bedeutsame Technologiebereiche sind die Erzeugung von Warmwasser und Prozessdampf bis etwa 500 °C (Endenergiebedarf 2018: 215 TWh) und Hochtemperaturanwendungen bis über 1.000 °C (Endenergiebedarf 2018: 255 TWh). Beide Anwendungsbereiche werden aktuell maßgeblich mit Erdgas und anderen fossilen Energieträgern versorgt. Viele Bereiche der Prozessdampferzeugung können direkt elektrifiziert werden und dabei zum Teil relevante Effizienzgewinne ermöglichen; so erreichen Hochtemperaturwärmepumpen heute bereits bis zu 180 °C. Dies ist bei vielen Trocknungsprozessen der Fall, z. B. bei der Papierherstellung und in der Nahrungsmittelindustrie. Weitere Bereiche können zwar elektrifiziert werden, weisen aber keine bedeutenden Effizienzgewinne auf, da die erforderlichen Temperaturen für Wärmepumpen zu hoch sind. Weitere Anwendungen, insbesondere in sehr hohen Temperaturbereichen und in Industrieöfen mit hohen Wärmedichten, lassen sich absehbar nicht vollständig elektrifizieren. Eine Reduktion des Brennstoffbedarfs kann jedoch durch elektrische Vorwärmung realisiert werden. Insgesamt ist die Wettbewerbsposition von Wasserstoff gegenüber Strom in der Prozesswärme tendenziell umso besser, je höher die für den jeweiligen Prozess erforderlichen Temperaturen sind.

Jenseits der volkswirtschaftlichen Perspektive hängen die Entscheidungen für oder gegen Wasserstoff auf der betriebswirtschaftlichen Ebene stark von der Ausgestaltung des regulatorischen Rahmens ab. Hier bestände durch gezielte Förderung die Möglichkeit, Wasserstoff zumindest regulatorisch in bestimmten Bereichen wettbewerbsfähig gegenüber einer Elektrifizierung zu machen. Der wesentliche Treiber für eine solche Ausgestaltung läge in dem Ziel, die etwaigen systemischen Belastungen einer schnell ansteigenden Elektrifizierung zu begrenzen. So könnte eine tiefe Elektrifizierung der industriellen Hochtemperaturwärme zu punktuell sehr hohen Strombedarfen in Regionen mit ohnehin starkem Strombedarf führen (z.B. Ruhrgebiet).

Für alle Anwendungen ist zudem zu beachten, dass die heimischen Strompreise in Zukunft möglicherweise weniger stark den Preisschwankungen internationaler Energiemärkte ausgesetzt sind. Ein Energiesystem, das auf sehr hohen EE-Stromanteilen basiert, verursacht hauptsächlich Kapitalkosten, die verhältnismäßig gut planbar sind. In internationalen Wasserstoffmärkten könnte ein höheres Preisrisiko entstehen, insbesondere in der Anfangszeit der 2030er Jahre, in denen diese Märkte voraussichtlich noch wenig liquide sein werden.

3. Eckpunkte einer anpassungsfähigen Wasserstoffstrategie

In den bisherigen Kapiteln haben wir argumentiert, dass der Pfad zur Erreichung der 2030-Klimaziele recht schmal und die notwendigen technologischen Schritte klar erkennbar sind. Nach 2030 gibt es eine Reihe möglicher Pfade, die langfristig zu sehr unterschiedlichen Energiesystemen führen können. Die zukünftige Rolle des neuen Energieträgers Wasserstoff ist dabei von techno-ökomischen Unsicherheiten sowohl der zukünftigen Mengen und Preise von grünem Wasserstoff und E-Fuels als auch potenzieller Grenzen der direkten Elektrifizierung geprägt. Dies spiegelt sich in der Debatte in unterschiedlichen Einschätzungen zur zukünftigen Rolle von Wasserstoff wider.

Wir schlagen vor, in der öffentlichen und politischen Debatte zu akzeptieren, dass die langfristige Rolle von Wasserstoff und E-Fuels aus heutiger Sicht in Teilen des Energiesystems noch nicht vollständig absehbar ist und daraus die Konsequenzen für eine robuste Klimaschutzstrategie zu ziehen. Die Wasserstoffstrategie sollte in eine Klimaschutzstrategie eingebettet werden, die sich nicht auf ein einzelnes präferiertes Wasserstoff-Leitbild oder einen langfristigen Pfad des Energiesystems festlegt.

Stattdessen sollte die Politik mit einer anpassungsfähigen Wasserstoffstrategie gemeinsame Lernprozesse mit der Wirtschaft, Wissenschaft und Gesellschaft auslösen und adaptiv auf Basis neuer Erkenntnisse entscheiden. Diese Strategie fußt zunächst darauf, dass es bereits gesicherte Erkenntnisse über Elemente gibt, die trotz aller Unsicherheiten gemeinsamer Teil aller Szenarien und Analysen sind. Eine Reihe solcher „No-Regret-Elemente“ müssen konsequent umgesetzt werden. Die dafür notwendigen Richtungsentscheidungen führen bereits in den nächsten Jahren zu neuen Erkenntnissen über zukünftige Technologiekosten, Diffusionsgeschwindigkeiten oder Potenzialgrenzen.

Darüber hinaus sollten Innovationen zu Wasserstoffanwendungen oder Elektrifizierung über Forschungs- und Pilotprojekten auch in den Bereichen gefördert werden, für die noch unsicher ist, ob der jeweilige Energieträger dort eine Rolle spielen kann oder sollte. Dabei sollten noch keine Vorentscheidungen getroffen werden, um Pfadabhängigkeiten zu vermeiden. Trotz der Unsicherheiten können teure „Lock-ins“ dann weitgehend vermieden werden, wenn die bestehende (In-)Flexibilität beim Wechsel von Energieträgern beachtet bzw. genutzt wird. Der technologische Fortschritt sollte dann stetig überprüft und die Gesamtstrategie entsprechend angepasst werden.

Wir schlagen hier fünf Eckpunkte einer anpassungsfähigen Wasserstoffstrategie vor, die diesen Leitlinien folgen und der neuen Bundesregierung helfen sollen, durch den von Unsicherheiten geprägten Szenarienraum zu navigieren.

- Das Angebot – vor allem Importe – von grünem Wasserstoff- und E-Fuels mit Nachdruck entwickeln.

- In den nächsten Jahren den knappen Wasserstoff prioritär in Industrie, Flug- und Schiffsverkehr verwenden.

- Schrittweise über eine Verbreiterung des Wasserstoff-Einsatzes entscheiden.

- Die direkte Elektrifizierung und den heimischen EE-Ausbau deutlich beschleunigen.

- Die Option einer „Blauen Wasserstoffbrücke“ mit regulativen Kriterien entwickeln.

Die Eckpunkte 1, 2 und 4 empfehlen die konsequente Umsetzung von „No-Regret-Elementen“ für die indirekte und direkte Elektrifizierung. Eckpunkt 3 beschreibt das adaptive Vorgehen und die Flexibilität für eine schrittweise potenzielle Verbreiterung des Wasserstoff- und E-Fuel-Einsatzes. Eckpunkt 5 nennt Kriterien für eine potenzielle „blaue Wasserstoffbrücke“, die die mittelfristigen Spielräume von Wasserstoff etwas erweitern kann.

Erst schrittweise wird sich so zeigen, welche Wasserstoffpfade tragfähig sein werden. Aufgrund der Dringlichkeit und Tiefe der notwendigen Transformation und gleichzeitig techno-ökonomischen Herausforderungen, erscheint es plausibel, dass sich die aus heutiger Sicht großen langfristigen Szenario-Bandbreiten zunehmend zu einem schmalen realisierbaren Lösungsraum reduzieren.

Die neue Bundesregierung sollte daher eine sehr aktive Rolle bei der Gestaltung der Transformation spielen. Insbesondere sollten gezielt und mit Nachdruck die Engpässe sowohl beim Wasserstoff- und E-Fuel-Angebot als auch die Barrieren bei der direkten Elektrifizierung aufgelöst werden, um die Potentiale der Technologien auszureizen. Technologiespezifische Regulierung und Förderung sind dabei unumgänglich. Gleichzeitig ist ein starker Anstieg des CO2-Preises notwendig, damit dieser zunehmend auch nachfrageseitige Transformationen in Industrie, Verkehr und Gebäuden anstoßen kann. Eine zentrale Rolle bei der Koordination zwischen Elektrifizierung, Wasserstoff und E-Fuels kann der CO2-Preis dann übernehmen, wenn die komplexen Energie- und Kohlenstoffflüsse eines sektorgekoppelten Energiesystems in eine hohe und umfassende CO2-Bepreisung eingebettet sind.

Ein Teil der aktuellen Wasserstoff-Debatte ist nicht nur klimapolitisch, sondern auch industrie- und wirtschaftspolitisch motiviert, und darin von den Partikularinteressen einzelner Unternehmen und Stakeholder beeinflusst. Eine möglichst breite Rolle von Wasserstoff und E-Fuels und die Entwicklung von blauem Wasserstoff stehen insbesondere im Interesse von Unternehmen mit Geschäftsfeldern wie Öl und Gas, dem Betrieb fossiler Infrastrukturen (z.B. Gasnetze) und Verbrennungstechnologien. Allerdings ergeben sich unternehmerische und gesamtwirtschaftliche Risiken aus den Unsicherheiten darüber, inwieweit fossile Infrastrukturen, Verbrennungstechnologien und blauer Wasserstoff zum Teil der Klimalösung werden. Einseitige, strukturkonservative Wirtschaftspolitik könnte Lock-ins, Fehlinvestitionen und „Stranded Assets“ sowie hohe Kosten für Konsument:innen zur Folge haben.

Chancen im Wasserstoff-Bereich für deutsche Unternehmen und die Gesamtwirtschaft ergeben sich insbesondere dann, wenn die Wasserstoffstrategie auch aus klimapolitischer Perspektive robust ist. Nur dann werden sich hohe weltweite Nachfragen nach deutschen Wasserstofftechnologien auf dem Weg zur globalen Klimaneutralität materialisieren. Nachhaltige Wirtschaftspolitik sollte neben Wasserstofftechnologien auch die wirtschaftlichen Chancen der direkten Elektrifizierung nutzen. Batterietechnik, Elektrofahrzeuge, Wärmepumpen sowie die digitalisierte Integration und flexible Steuerung eines elektrifizierten Energiesystems haben schon heute großes Innovations- und Exportpotenzial für deutsche Unternehmen.

3.1. Das Angebot – vor allem Importe – von grünem Wasserstoff- und E-Fuels mit Nachdruck entwickeln.

Nur wenn das Angebot von grünem Wasserstoff und E-Fuels schnell und mit Nachdruck entwickelt wird, können diese noch jungen Energieträger eine wichtige Säule der Energieversorgung werden. Dabei muss jedoch klar sein, dass strombasierte Kraftstoffe bis 2030 aller Voraussicht nach nur einen kleinen Beitrag zur Erreichung der Klimaschutzziele leisten werden. Die Technologieentwicklung und die Marktdiffusion müssen dennoch schon heute mit politischer Unterstützung forciert werden, damit diese Optionen dann nach 2030 eine zunehmende Klimaschutzwirkung entfalten können.

Dass 80 % der in der EU angekündigten Elektrolysekapazität für 2023 noch nicht mit einer finalen Investitionsentscheidung gesichert wurden (siehe Kapitel 2.3), zeichnet das Bild einer Industrie, die bereit ist zu investieren, wenn die politischen Rahmenbedingungen die Wirtschaftlichkeit der Investitionen sicherstellen. Dabei gibt es aus ökonomischer Perspektive drei wichtige Marktversagen, die politische Instrumente nötig machen: