Inhaltsverzeichnis

Zusammenfassung

Klimapolitische Maßnahmen sind sowohl mit potenziell hohen Einnahmen als auch Ausgaben verbunden. Abhängig von der Entwicklung des CO2-Preises können die Einnahmen aus dem nationalen und dem auf Deutschland entfallenden Anteil des europäischen Emissionshandels bis 2030 real insgesamt zwischen 178 und 302 Mrd. Euro betragen. Gleichzeitig wird der reale Gesamtbedarf für öffentliche Klimainvestitionen eines großzügigen Green Spending Programms auf bis zu 616 Mrd. Euro geschätzt – ein solches Programm dürfte insbesondere bei zu niedrigen CO2-Preisen nötig werden. Die Transformation zu Klimaneutralität ließe sich dann nicht ausschließlich durch Einnahmen aus der CO2-Bepreisung finanzieren, sondern erfordert zusätzliche Mittel aus dem allgemeinen Bundeshaushalt. Dieser Bedarf wird weiter verschärft, wenn zur Abfederung der Zusatzbelastung durch steigende Energiepreise ein Klimageld ausgezahlt werden soll. Zur Reduktion der Finanzierungslücke sollte der CO2-Preis daher als Leitinstrument der Klimapolitik ausgebaut und durch begrenzte Subventionsprogramme mit besonders effektiver Förderung privater Investitionen unterstützt werden.

Neben der inhaltlichen Analyse stellen wir ein Excel-Tool bereit, das zur eigenständigen Ermittlung des Finanzbedarfs für verschiedene Ausgabenprogramme verwendet werden kann.

1. Einleitung

Die Transformation zur Klimaneutralität bis 2045 stellt Deutschland nicht nur vor technologische und wirtschaftliche Herausforderungen, sondern erfordert auch finanzpolitische Abwägungen. Dabei stehen den Einnahmen aus der CO2-Bepreisung die Ausgaben für Investitionen sowie für die Entlastung von Haushalten gegenüber. Wir analysieren die zu erwartenden Einnahmen aus der nationalen und europäischen CO2-Bepreisung und stellen diese mögliche klimapolitische Ausgaben des Klimatransformationsfonds (KTF, bisher: Energie- und Klimafonds) gegenüber. Wir skizzieren dabei verschiedene Ausgabeszenarien und zeigen, welche zusätzliche Haushaltsmittel dafür jeweils bis 2030 nötig wären.

Auf der Ausgabenseite lassen sich die Positionen grundsätzlich in vier Kategorien einteilen. In die erste Gruppe fällt die Finanzierung von zusätzlichen öffentlichen Gütern durch Bund, Länder und Gemeinden – vor allem für Energie- und Verkehrsinfrastruktur. Die zweite Art von Ausgaben umfasst Maßnahmen zur Sicherstellung der internationalen Wettbewerbsfähigkeit heimischer Unternehmen trotz ambitionierter Klimapolitik. Die dritte Kategorie strebt den sozialen Ausgleich an und umfasst Ausgleichszahlungen an Haushalte, um deren Belastung durch steigende CO2-Preise und Energiekosten abzufedern. Die vierte Ausgabenart erfasst die Finanzierung von Förderprogammen für private Unternehmen und Haushalte zur Beschleunigung der technologischen Transformation. Die Höhe der Ausgaben der verschiedenen Posten hängt dabei insbesondere auch von der Höhe der CO2-Preise ab: Bei hohen CO2-Preisen tritt beispielsweise die Bedeutung von Wettbewerbsmaßnahmen und sozialen Ausgleichszahlungen in den Vordergrund. Gleichzeitig sinkt der Finanzbedarf für Förderprogramme, da hohe CO2-Preise bereits einen starken Anreiz für private Investitionen setzen.

Wir stellen den Ausgaben die Einnahmen aus der CO2-Bepreisung gegenüber. Diese umfassen Erlöse aus dem nationalen Emissionshandel für Wärme und Mobilität im Rahmen des Brennstoffemissionshandelsgesetzes (BEHG) sowie die auf Deutschland entfallenden Einnahmen aus dem europäischen Emissionshandel (EU ETS) für Elektrizität und energieintensive Industrien.

Wir betrachten, dass alle Einnahmen aus dem nationalen Handel vollständig dem KTF zufließen. Durch die geplante Erweiterung des europäischen Handels auf die Sektoren Wärme und Mobilität (ETS II), ist jedoch damit zu rechnen, dass dieser Anteil zukünftig deutlich geringer ausfallen kann. Darüberhinausgehende Ausgaben müssten über Zuschüsse aus dem Bundeshaushalt durch allgemeinen Steuern oder Neuverschuldung finanziert werden. Während sich die deutschen Einnahmen aus dem nationalen und dem europäischen Handel im Jahr 2021 auf insgesamt 12,9 Mrd. Euro belaufen, wird für den Zeitraum bis 2030 ein jährlicher Gesamtbedarf für öffentliche Klimainvestitionen von durchschnittlich 46 Mrd. Euro ermittelt (Krebs und Steitz, 2021). Falls die von der Regierung geplante Pro-Kopf-Kompensation für Bürgerinnen und Bürger in Form des Klimagelds ebenfalls aus den Mitteln des KTF finanziert werden soll, fallen hier weitere Ausgaben an.

Vor diesem Hintergrund stellt sich die Frage, welche Ausgaben aus dem KTF geleistet werden können. Wir analysieren hierzu in einem ersten Schritt den Finanzbedarf für drei unterschiedliche Ausgabenszenarien für den Zeitraum bis 2030. Diese reichen von einer vollständigen Finanzierung des gesamten klimabezogenen Investitionsbedarfs bis zu einem Szenario, das lediglich Wettbewerbs- und Kompensationsmaßnahmen umfasst. In einem zweiten Schritt evaluieren wir, inwiefern das geplante Klimageld über die Mittel des KTF finanziert werden kann.

Viele der hier vorgestellten Schätzungen sind unsicher – insbesondere auch vor dem Hintergrund internationaler Entwicklungen. Ein langanhaltend hoher Gaspreis kann sich sowohl auf Einnahmen als auch Ausgaben auswirken. Ein in Folge konstant hoher Strompreis würde die Ausgaben für die EEG-(Erneuerbare-Energien-Gesetz-)Umlage senken, da zugesicherte Erlöse für Erneuerbare Energien vom Marktpreis gedeckt sind. Gleichzeitig können die CO2-Preise – und dadurch nationale Einnahmen aus der Bepreisung – steigen, wenn die Energiewirtschaft verstärkt Kohle anstelle von Gas einsetzt. Andererseits würden Entlastungszahlungen für die Verbrauchende auch die Ausgaben steigern, sofern diese aus den Mitteln des KTF finanziert werden sollen. Um robuste Ergebnisse zu erhalten, verwenden wir deshalb eine Bandbreite unterschiedlicher Annahmen über die Höhe des Strom- und CO2-Preises.

Im Folgenden betrachten wir die Einnahmen aus nationalem und europäischem Emissionshandel (Abschnitt 2) sowie den Finanzbedarf für Klimainvestitionen bis 2030 (Abschnitt 3). Im Anschluss analysieren wir das für ein Klimageld verfügbare Budget beziehungsweise die Finanzierungslücke je nach Umfang der über den KTF zu finanzierenden Ausgaben und Entwicklung der Einnahmen (Abschnitt 4). Unsere exemplarische Analyse orientiert sich an den Schätzungen des Investitionsbedarfs von Krebs und Steitz (2021). Mit Hilfe des Excel-Tools im Anhang kann die Berechnung für beliebige weitere Ausgabenvolumina durchgeführt werden.

2. Einnahmenseite

Auf der Einnahmenseite des KTF1Alle Einnahmen und Ausgaben sind reale Größen zum Basisjahr 2021. Bis 2024 verwenden wir die Prognose der EZB (2022), für den verbleibenden Zeitraum nehmen wir eine jährliche Inflationsrate von 2 Prozent an. stehen im Wesentlichen zwei Posten: Einnahmen aus dem nationalen Handel in den Bereichen Wärme und Verkehr und Einnahmen aus dem auf Deutschland entfallenden Anteil der Auktionserlöse des EU ETS.

Quelle: eigene Darstellung

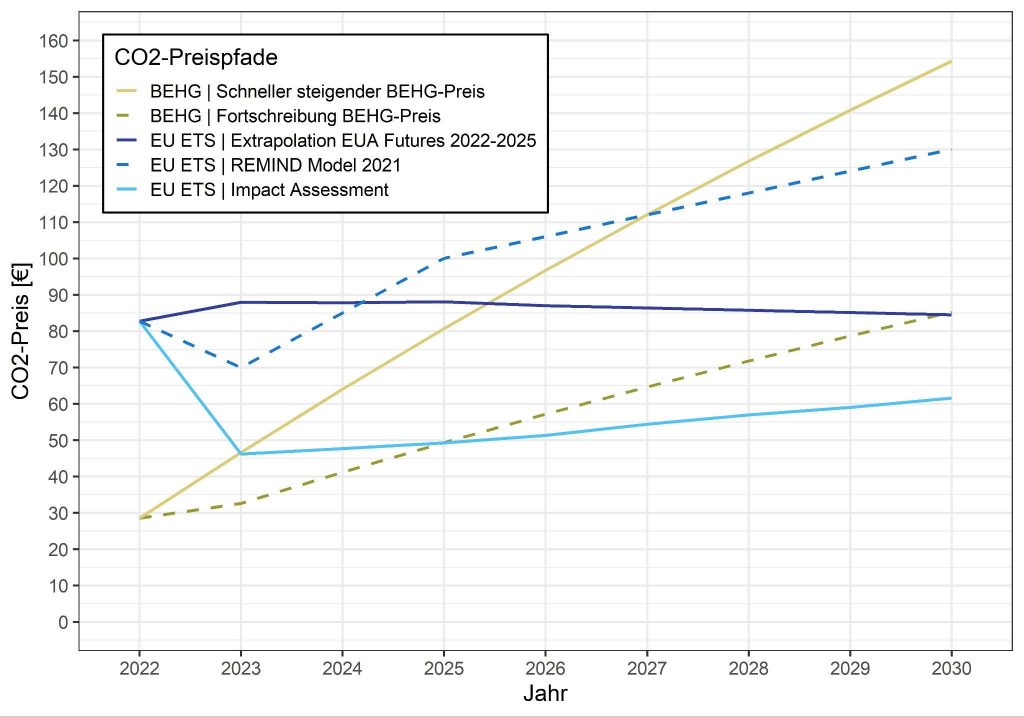

In Abbildung 1 ist sind unsere CO2-Preisszenarien unter verschiedenen Annahmen abgebildet. Bis 2026 ist im nationalen Handel ein nominaler Anstieg des CO2-Preises auf 65 Euro pro Tonne festgelegt. Ab 2027 werden Emissionszertifikate voraussichtlich unter freier Preisbildung am Markt versteigert. Für den Zeitraum 2027-2030 gehen wir im Referenzszenario davon aus, dass der nominale Preis kontinuierlich um 10 Euro pro Jahr auf 105 Euro in 2030 steigt. Um Auswirkung einer ambitionierten nationalen Bepreisung zu illustrieren, verwenden wir zusätzlich ein alternatives Preisszenario mit einem jährlichen Anstieg um 20 Euro bereits ab 2023, so dass im Jahr 2030 ein nominaler Preis von 190 Euro erreicht wird. Um der Unsicherheit über die Preisentwicklung im EU-ETS Rechnung zu tragen, betrachten wir drei verschiedene Schätzungen. Als konservative Untergrenze orientieren wir uns an der prognostizierten Entwicklung für das Fit-for-55-Szenario in der Revision des „EU Emission Trading System” (Europäische Kommission, 2021). Alternativ verwenden wir zudem eine lineare Extrapolation auf Basis der börsengehandelten Futures für CO2-Zertifikate ab 2025 sowie die Preise aus dem Klima- und gesamtwirtschaftlichen Simulationsmodell REMIND (Pietzcker et al., 2021).

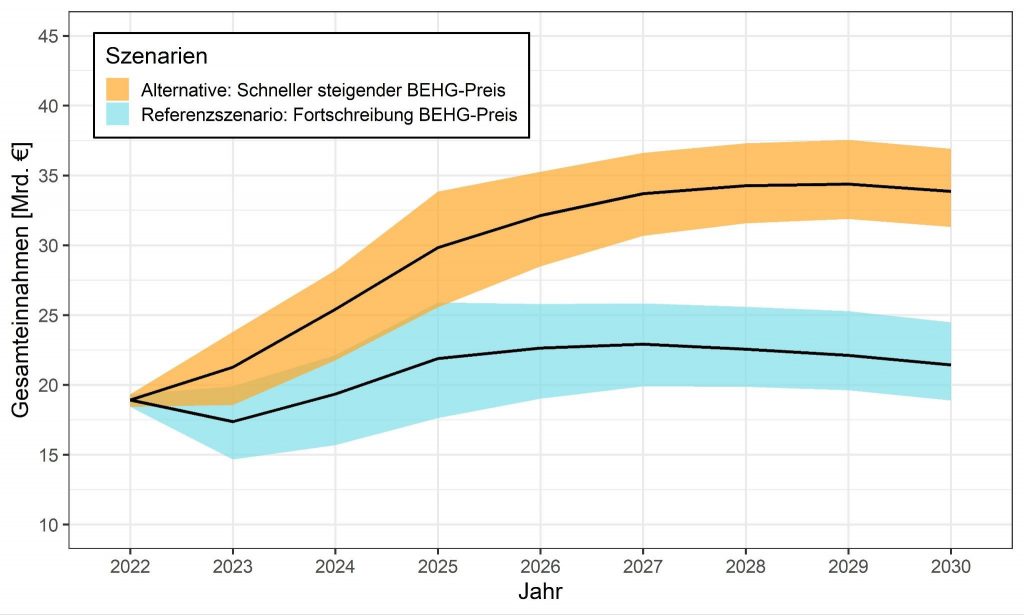

Abbildung 2 stellt die kumulierten Gesamteinnahmen aus nationalem und europäischem Emissionshandel für den Zeitraum von 2021 bis 2030 in zwei verschiedenen Szenarien dar. Insbesondere die Annahme über den nationalen CO2-Preis hat signifikante Auswirkungen auf das Einnahmenpotenzial. Wir stellen daher die Einnahmenpfade als zwei unterschiedliche Szenarien abhängig vom nationalen Emissionspreis dar, da es sich dabei um eine Entscheidungsgröße handelt, die direkt von der deutschen Politik bestimmt werden kann.2Die nationale Politik kann indirekt auch den europäischen Handel beeinflussen. Beispielsweise tritt im EU ETS ein „Wasserbetteffekt” auf (vgl. Rosendahl, 2019). Zudem verursacht vertikaler Steuerwettbewerb im Allgemeinen eine Interaktion zwischen nationaler und europäischer Bepreisung (vgl. Dahlby, 2008, Boadway et al., 1998 und Roolfs et al., 2021). Je nach gewähltem Preispfad steigen die Einnahmen aus dem nationalen Emissionshandel von 8,3 Mrd. Euro in 2022 auf 15,3 bzw. 27,8 Mrd. Euro in 2030 an.

Zum aktuellen Zeitpunkt (April 2022) ist offen, ob und wie lange der nationale Emissionshandel weiter Bestand haben wird, wenn der geplante ETS-II für Wärme und Verkehr eingeführt wird. Am plausibelsten erscheint, dass die BEHG-Strukturen als Ausgangspunkt der administrativen Implementierung des ETS-II in Deutschland verwendet werden und somit durch den ETS-II abgelöst würde (Pahle et al. 2022). In diesem Fall kann erwartet werden, dass Deutschland einen signifikanten Anteil seiner Einnahmen aus der Versteigerung von Zertifikaten im Rahmen der europäischen Lastenteilung an andere Mitgliedstaaten abgeben würde.

Quelle: eigene Darstellung

Der Preis im europäischen Emissionshandel kann dagegen nicht direkt beeinflusst werden. Daher stellen wir die Unsicherheit über die Preisentwicklung im EU ETS mittels der blauen Bänder in Abbildung 2 dar. Der auf Deutschland entfallende Anteil der Einnahmen entspricht den Erlösen aus der Auktionierung der an Deutschland zugeteilten Emissionszertifikate. Für die Berechnung des Zertifikatsvolumens bedienen wir uns an drei Emissionsreduktionspfaden, die von der Europäischen Kommission in der Revision des „EU Emission Trading System” spezifiziert werden (Europäische Kommission, 2021). In den drei Pfaden wird der lineare Reduktionsfaktor der Emissionen („linear reduction factor”) zu unterschiedlichen Zeitpunkten angehoben und somit die in jedem Jahr zur Verfügung stehenden Emissionszertifikate unterschiedlich stark und schnell verringert. Eine zusätzliche Entnahme von Emissionszertifikaten wird über die Marktstabilitätsreserve im Basisszenario für alle drei Emissionsreduktionspfade separat berücksichtigt, um die Menge an Emissionszertifikaten für jedes Jahr möglichst präzise zu erfassen. Ein Großteil (ca. 43 Prozent) dieser Emissionszertifikate wird insbesondere Industrieunternehmen kostenfrei zugeteilt. Unter Abzug von weiteren 2 Prozent der jährlichen Zertifikatemenge für den europäischen Modernisierungsfonds und etwa 75 Millionen Emissionszertifikaten für den europäischen Innovationsfonds, verbleiben noch rund 50 Prozent der ursprünglichen Emissionszertifikate für die EU-Mitgliedsstaaten. Der Anteil der Zertifikate, die Deutschland zugeteilt werden, richtet sich nach dem Anteil der CO2-Emissionen im Jahr 2005 bzw. 2005-2008 relativ zu den Gesamtemissionen der Länder, und liegt bei etwa 22 Prozent (Europäische Kommission, 2020).

Aufgrund dieser Zuteilungsregeln fallen die deutschen Einnahmen aus dem EU ETS mit 10,2 Mrd. Euro in 2022 und maximal 9,1 Mrd. Euro in 2030 geringer aus als im nationalen Handel. Die niedrigsten Werte resultieren dabei aus den sehr konservativen Annahmen des Impact Assessments für die CO2-Preisentwicklung, die bei unseren alternativen ETS-Preisszenarien aber deutlich höher ausfallen.

Zusätzlich zu den regelmäßigen Erlösen aus den beiden Emissionshandelssystemen sind auf der Einnahmenseite des KTF auch Reserven durch einmalige Zuweisungen aus dem Bundeshaushalt in der Vergangenheit auszuweisen. So wurden 2020 Rücklagen von 31 Mrd. Euro gebildet, wovon zu Beginn des Haushaltsjahres 2022 rund 25 Mrd. verbleiben. Mit dem Nachtragshaushalt für 2021 wurden dem KTF weitere Reserven in Höhe von 60 Mrd. Euro aus Restmitteln der Corona-Kreditermächtigung zugeführt.

3. Abschätzung der Ausgaben im KTF

Auf der Ausgabenseite erfassen wir alle Investitionsprogramme, die über den KTF finanziert werden könnten. Unsere Berechnung basiert auf dem von Krebs und Steitz (2021) ermittelten Finanzbedarf für direkte öffentliche Klimainvestitionen zwischen 2021 und 2030 von kumuliert 260 Mrd. Euro sowie dem Bedarf an öffentlichen Förderungen für private Investitionen in Höhe von 200 Mrd. Euro. Wir verwenden diese Schätzung als Illustration der Entwicklung des Finanzbedarfs des KTF in Abhängigkeit der Ausgestaltung solcher Ausgabenprogramme. Es handelt sich dabei keinesfalls um eine Empfehlung, ausschließlich die Werte von Krebs und Steitz (2021) zu betrachten oder entsprechende Ausgabenprogramme auch tatsächlich aufzulegen. Alternative Bedarfsabschätzungen können mit Hilfe des Excel-Tools im Anhang berechnet werden. Beispielsweise ermittelt eine Studie im Auftrag des BDI (BCG, 2021) einen Gesamtbedarf von 860 Mrd. Euro bis 2030 (sowohl öffentliche als auch private Investitionen), wovon 230-280 Mrd. Euro auf die öffentliche Förderung privater Investitionen entfallen. Diese Schätzungen entsprechen einem durchschnittlichen, jährlichen Investitionsbedarf von bis zu 46 Mrd. Euro. Das sind knapp 5 Prozent der Gesamtausgaben von 990 Mrd. Euro durch Bund, Ländern und Kommunen im Jahr 2021 (Destatis, 2022). Insbesondere da der Bedarf für die Erneuerbare-Energien-Förderung und das Klimageld hier noch nicht berücksichtigt sind, wird die enorme finanzielle Herausforderung einer staatlich finanzierten Transformation zur Klimaneutralität ersichtlich.

Um zu untersuchen, wie sich unterschiedliche Finanzbedarfe auf die KTF-Bilanz auswirken, betrachten wir drei verschiedene Ausgabenszenarien: von einem Minimalszenario, in dem der Fokus des KTF auf Entlastungsmaßnahmen für Bürgerinnen und Bürger sowie Unternehmen im internationalen Wettbewerb gelegt wird, bis hin zu einem umfangreichen staatlichen Investitionsfonds, über den alle öffentlichen Klimainvestitionen und -förderungen abgewickelt werden. Die in den Szenarien jeweils enthaltenen Ausgabenprogramme sind in Tabelle 1 aufgeschlüsselt.

| Szenario | Beschreibung | Enthaltene Ausgabenpositionen |

|---|---|---|

| Wettbewerb & Entlastung | ausschließlich Finanzierung von Maßnahmen mit Bezug zu internationalen Wettbewerbsfähigkeit und zur direkten Entlastung | Wettbewerbsmaßnahmen – Strompreiskompensation – Wasserstoff-Differenzkosten – Industrieförderung Entlastung – EEG-Umlage Restbetrag, falls vorhanden – Klimageld |

| Mix | wie Wettbewerb & Entlastung, zusätzlich Finanzierung von öffentlichen Gütern mit Klima- und Energiebezug | Wettbewerbsmaßnahmen – (siehe oben) Entlastung – (siehe oben) Direkte öffentliche Investitionen – Wasserstoff-Fernleitungsnetz – Fernwärmenetz – Schiene – ÖPNV – Bauämter – öffentliche E-Ladeinfrastruktur Restbetrag, falls vorhanden – Klimageld |

| Green Spending | wie Mix, zusätzlich vollständige Finanzierung des öffentlichen Investitionsbedarfs und Förderzahlungen für private Investitionen sowie von Entlastungszahlungen über KTF | Wettbewerbsmaßnahmen – (siehe oben) Entlastung – (siehe oben) Direkte öffentliche Investitionen – (siehe oben) Förderung privater Investitionen – Energetische Sanierung – E-Auto Prämien – E-Ladeinfrastruktur (Privatbereich) Restbetrag, falls vorhanden: – Klimageld |

3.1. Finanzierung der EEG-Umlage

Die EEG-Umlage ist ein wesentliches Instrument der deutschen Klima- und Energiepolitik und dient der Subvention von Erneuerbaren Energien. Laut Bundesnetzagentur (2020) wurden 2021 Förderkosten von 26,8 Mrd. Euro durch die von Haushalten und Unternehmen geleistete EEG-Umlage sowie einen Bundeszuschuss gedeckt. Die Abschaffung der EEG-Umlage für die Stromkundschaft ist zum 1. Juli 2022 beschlossen. Deshalb berücksichtigen wir den staatlichen Finanzierungsbedarf für die EEG-Förderzahlungen als KTF-Posten in allen Szenarien.

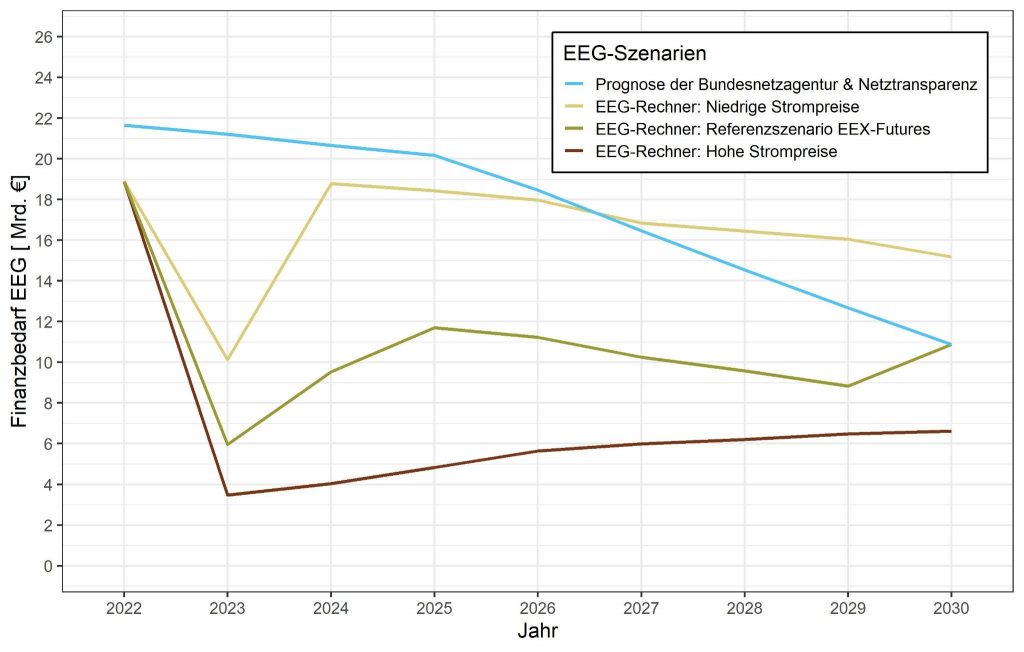

Um das Fördervolumen für die Jahre 2022 bis 2030 zu bestimmen, nutzen wir die Mittelfristprognose der Bundesnetzagentur in Verbindung mit einer Schätzung des Öko-Instituts (Matthes et al. 2021). Um die Robustheit zu erhöhen, modellieren wir zudem drei weitere Szenarien mit Hilfe des EEG-Rechners (Agora/Öko-Institut, 2021). Der EEG-Rechner ermittelt die Förderkosten unter Annahme unterschiedlicher Parameter (zum Beispiel Zubauzahlen Erneuerbarer Energien (EE), Strompreisentwicklung). Sie ergeben sich aus der Differenz von Kosten, die durch die Zahlung der Vergütung an Anlagenbetreibende entstehen, und Erlösen beim Verkauf des EE-Stroms an der Strombörse. Um die EEG-Umlage zu berechnen, wird der EEG-Umlage-Betrag durch den nicht-privilegierten Stromverbrauch der Letztverbrauchenden geteilt.

Um der aktuellen Unsicherheiten in den internationalen Ressourcen- und Strommärkten Rechnung zu tragen, berechnen wir drei Szenarien für die Entwicklung der Großhandelsstrompreise. In den zurückliegenden Monaten sind die an der Börse gehandelten Strompreise stark angestiegen. Die durch den Ukraine-Krieg verursachte Energiekrise in Deutschland hat den Strompreisanstieg noch weiter verschärft. Um dies ausreichend zu berücksichtigen, aktualisieren wir den EEG-Rechner mit dem monatlichen Durchschnittspreis der Strom-Futures in Deutschland für das Jahr 2022. Das erste Szenario stellt unser Referenzszenario dar und setzt sich aus den deutschen jährlichen Future-Strompreisen für 2023 bis 2029 (abgerufen am: 25.03.2022) und dem erwarteten Großhandels-strompreis des Öko-Instituts im Jahr 2030 für das Szenario „Klimaneutralität Deutschland 2045” zusammen. Im zweiten Szenario („Hohe Strompreise”) interpolieren wir den bereits bestimmten Strompreis für 2022 mit dem Strompreis für das Jahr 2025 aus dem Referenzszenario, welcher als Wert für 2030 genutzt wird. In diesem Szenario nehmen wir an, dass die Strompreise auf Grund der Energieknappheit nur langsam linear fallen und die Strompreise vergleichsweise hoch bleiben. Im dritten Szenario („Niedrige Strompreise”) nehmen wir an, dass die Strompreise schnell wieder sinken, indem wir den Future-Strompreis für das Jahr 2024 bereits in 2023 erwarten. Für 2024 unterstellen wir, dass der Preis auf den Strompreis des Öko-Instituts im Jahr 2030 für das Szenario „Klimaneutralität Deutschland 2045” fällt. Bis 2030 interpolieren wir den Strompreis für 2024 mit dem Strompreis für das Jahr 2030 des Öko-Instituts für das Szenario „Niedrige Strompreise”. Gemeinsam bilden die drei Strompreisszenarien eine große Bandweite an möglichen Strompreisentwicklungen ab und tragen somit zu einer robusten Abschätzung des Finanzierungsbedarfs des EEG bei.

Quelle: eigene Darstellung

Abbildung 3 stellt den geschätzten jährlichen Gesamtbedarf für die Finanzierung der EEG-Umlage in den vier betrachteten Szenarien dar. Insgesamt ist zu beobachten, dass das Volumen ausgehend von rund 26 Mrd. Euro im Jahr 2021 bis 2030 abnimmt. Der zukünftige Bedarf ist allerdings stark von der Entwicklung des Großhandelspreises für Strom abhängig. Der Betrag von 15,2 Mrd. Euro im dritten Szenario kann dabei als konservative Obergrenze interpretiert werden. Eine tabellarische Aufstellung findet sich in Tabelle 5 im Anhang.

3.2. Maßnahmen zur Vermeidung von Carbon Leakage und Wettbewerbsnachteilen

Tabelle 2 stellt den durchschnittlichen jährlichen Förderbedarf verschiedener Maßnahmen zur Förderung des Wettbewerbs und der Industrie dar. Aus den von Krebs und Steitz (2021) bestimmten Fördermaßnahmen ordnen wir Wasserstoff-Differenzkosten (H2-Differenzkosten), Industrieförderungen (Stahlsektor, Chemiesektor, sonstige Sektoren) und Innovationsförderungen den Maßnahmen der Wettbewerbs- und Industrieförderung zu.

| Maßnahme | Sektor | Mittlerer Förderbedarf pro Jahr [Mrd. EUR] | Szenario |

|---|---|---|---|

| H2-Differenzkosten | Energiewirtschaft | 0,5 | ALLE |

| Industrieförderung | Stahlsektor | 1,0 | ALLE |

| Industrieförderung | Chemiesektor | 1,0 | ALLE |

| Industrieförderung | Sonstige | 0,5 | ALLE |

| Innovationsförderung | Innovationen | 1,0 | ALLE |

| Strompreiskompensation | stromintensive Industrie | 1,52 | ALLE |

| Gesamtbedarf | – | 5,52 | ALLE |

Quelle: eigene Darstellung, reale Werte nach Krebs und Steitz (2021)

Zu den Wasserstoff-Differenzkosten zählen Krebs und Steitz (2021) die Differenzkosten, welche sich aus der Substitution von Erdgas mit erneuerbarem Wasserstoff in der Strom- und Fernwärmeerzeugung ergeben.

Für den Stahlsektor werden zwei wesentliche Fördermaßnahmen identifiziert. Einerseits entstehen zusätzliche Investitionskosten für den Aufbau von klimafreundlichen Direktreduktionsanlagen (DRI), welche alle zur Reinvestition anstehenden Hochöfen ersetzen. Investitionszuschüsse aus dem KTF könnten hier sinnvoll sein, wenn Unsicherheit über das langfristige CO2-Preisniveau derartige Investitionen bremsen. Andererseits fallen für den Betrieb von DRI-Anlagen zusätzliche Betriebskosten für den vergleichsweise teuren Einsatz von Erdgas oder Wasserstoff an. Für die Deckung der zusätzlichen Betriebskosten eignen sich Klimaschutzverträge bzw. „Contracts for Differences”, insbesondere wenn die erwarteten CO2-Preise kurz- bis mittelfristig noch keinen wettbewerbsfähigen Betrieb ermöglichen. Für die Dekade bis 2030 wird ein gesamter öffentlicher Finanzbedarf von bis zu 10 Mrd. Euro für beide Fördermaßnahmen geschätzt.

Im Chemiesektor entstehen für den klimafreundlichen Umbau ebenfalls zusätzliche Investitions- und Betriebskosten, etwa durch den Aufbau von klimafreundlichen Ammoniak-Erzeugungsanlagen, die mit erneuerbaren Wasserstoff betrieben werden können. Für den Einsatz von erneuerbarem Wasserstoff an Stelle von fossilen Energieträgern entstehen, äquivalent zur Stahlindustrie, zusätzliche Betriebskosten.

Unter den sonstigen Industrieförderungen fassen Krebs und Steitz (2021) die Zement-, Glas-, Kalk-, Nichteisenmetalle- und Papierindustrie zusammen. Zusätzliche Transformationskosten entstehen in diesen Sektoren durch den geplanten Einsatz von CO2-Abscheidungstechnologien („Carbon Capture and Storage”), sowie Umstellung auf erneuerbare Wärme- und Dampferzeugung.

Die Maßnahme der Innovationsförderung beinhaltet einen Zuschuss zur aktuellen steuerlichen Förderung von Forschung und Entwicklung, die seit dem 01. Januar 2020 über das Forschungszulagengesetz geregelt wird. Das Gesetz umfasst sämtliche Technologien und beinhaltet eine Förderquote von aktuell 25 Prozent für klimafreundliche Innovationen.

Die Strompreiskompensation wird an besonders stromintensive Unternehmen ausgezahlt, bei denen das Risiko besteht, dass die über den Strompreis weitergegebenen CO2-Kosten die internationale Wettbewerbsfähigkeit heimischer Unternehmen schwächt und zu einer Verlagerung von CO2-Emissionen ins Ausland führen würde (Europäische Kommission, 2021). Näherungsweise nehmen wir an, dass die Höhe der Strompreiskompensation mit der Höhe des CO2-Preises im jeweiligen EU ETS-Preisszenario skaliert.

3.3. Maßnahmen im Bereich öffentlicher Infrastruktur

Tabelle 3 erfasst den Finanzierungsbedarf für den klimafreundlichen Umbau der öffentlichen Infrastruktur. Die berücksichtigten Maßnahmen umfassen den Aufbau eines Wasserstofffernleitungsnetzes, die Ausweitung des Fernwärmenetzes, Neubau und Digitalisierung des Schienenverkehrs, Stärkung des öffentlichen Personennahverkehrs (ÖPNV) und die Stärkung der Weiterbildung sowie der Bauämter. Bei der E-Ladestruktur betrachten wir im Szenario Mix nur öffentliche Ladepunkte, da diese einen positiven externen Effekt auf die Attraktivität von Elektrofahrzeugen haben (Springel, 2021) und dies eine öffentliche (Teil-)Förderung aus Effizienzgründen rechtfertigen kann. Die Förderung privater Ladestruktur (siehe 3.4) wird dabei nur im Green Spending-Szenario berücksichtigt.

| Maßnahme | Sektor | Mittlerer Förderbedarf pro Jahr [Mrd. EUR] | Szenario |

|---|---|---|---|

| Wasserstofffernleitungsnetz | Energiewirtschaft | 2,0 | Green Spending | Mix |

| Fernwärmenetz | Energiewirtschaft | 2,0 | Green Spending | Mix |

| Schiene (Neubau/ Digitalisierung) | Verkehr | 5,0 | Green Spending | Mix |

| ÖPNV | Verkehr | 10,0 | Green Spending | Mix |

| Stärkung Weiterbildung und Bauämter | Humankapital | 2,0 | Green Spending | Mix |

| E-Ladeinfrastruktur (öffentlich) | Verkehr | 0,9 | Green Spending | Mix |

| Gesamt | – | 21,9 | Green Spending | Mix |

Quelle: eigene Darstellung, reale Werte nach Krebs und Steitz (2021)

In den Szenarien Mix und Green Spending betrachten wir neben den Wettbewerbsmaßnahmen auch alle klimabezogenen Investitionen durch Bund, Länder und Gemeinden als Ausgabenposten im KTF. Im Szenario Wettbewerb & Entlastung nehmen wir dagegen an, dass dieser Finanzbedarf nicht über den KTF gedeckt wird. Die Maßnahmen in Tabelle 3 müssen dann über die Budgets verschiedener Ressorts (beispielsweise Schienenbau über das Verkehrsministerium) oder Einnahmen bzw. Kredite von Unternehmen in öffentlicher Hand finanziert werden.

3.4. Maßnahmen zur Hebelung privater Investitionen

Den letzten Posten auf der Ausgabenseite bilden die in Tabelle 4 erfassten Förderleistungen zur Beschleunigung der Transformation im privaten Sektor.

| Maßnahme | Sektor | Mittlerer Förderbedarf pro Jahr [Mrd. EUR] | Szenario |

|---|---|---|---|

| Energetische Sanierung | Gebäude | 10,0 | Green Spending |

| E-Prämien | Verkehr | 4,0 | Green Spending |

| E-Ladeinfrastruktur (privat) | Verkehr | 1,1 | Green Spending |

| Gesamt | – | 15,1 | Green Spending |

Quelle: eigene Darstellung, reale Werte nach Krebs und Steitz (2021)

Ausgaben für die Förderung privater Investition berücksichtigen wir ausschließlich im Szenario Green Spending. Im Gegensatz zu den Ausgaben in vorhergehenden Abschnitten, welche aus Effizienzgründen durch den Staat getätigt werden sollten, sind diese Zahlungen aus ökonomischer Sicht nicht (in vollem Umfang) zwingend erforderlich. Mitunter ist das zur Erreichung der Klimaneutralität bis 2045 erforderliche Fördervolumen maßgeblich von der Höhe des CO2-Preises abhängig. Prinzipiell würde ein hinreichend hoher CO2-Preis alleine bereits die nötigen Anreize für private Akteure setzen, um in Transformationstechnologien zu investieren.

3.5. Gesamtausgaben

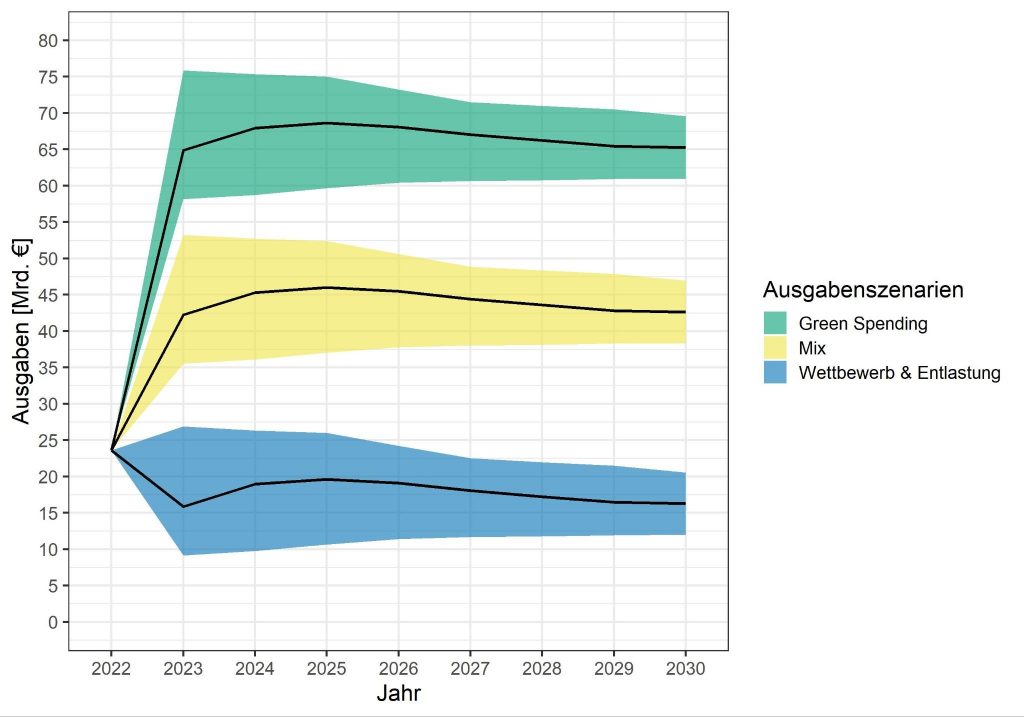

Abbildung 4 stellt die jährlichen Gesamtausgaben je nach gewähltem Szenario dar. In allen Fällen nehmen wir an, dass die Ausgaben für 2022 sich noch an der beschlossenen EKF-/KTF-Bilanz orientieren und diese ab 2023 mit dem in Abschnitten 3.1 bis 3.4 aufgeschlüsselten Förderbedarf aktualisiert wird. Da die Ausgaben für Klimainvestitionen im KTF noch deutlich unter dem durchschnittlichen jährlichen Bedarf liegen, ist 2023 in allen Szenarien ein deutlicher Anstieg der Ausgaben zu verzeichnen. Im umfangreichen Green Spending-Szenario besteht ein etwa dreimal so hoher Finanzbedarf wie im Szenario Wettbewerb & Entlastung. Die Ausgaben für die Zahlung eines Klimagelds sind an dieser Stelle noch nicht enthalten.

Quelle: eigene Darstellung

Die jeweiligen Bandbreiten in Abbildung 4 ergeben sich aus der Unsicherheit bezüglich der EEG-Förderkosten. Insbesondere bis 2025 ist die Variation, abhängig von den realisierten Strompreisen, sehr hoch. In der zweiten Hälfte der Dekade sind dagegen aufgrund sinkender EEG-Kosten grundsätzlich abnehmende Gesamtausgaben zu erwarten. In allen drei Szenarien wird behelfsweise angenommen, dass die Ausgaben für Wettbewerbsförderung, öffentliche Investitionen und die Hebelung privater Investitionen (siehe Abschnitte 3.2 bis 3.4) über den Zeitraum von 2023 bis 2030 konstant verlaufen. Dies bedeutet, dass sich ein „Investitionsrückstau” bildet, der gegen Ende der Dekade ausgeglichen werden muss, wenn die Ausgaben in den ersten Jahren unter dem Durchschnitt bleiben. Damit ist beispielsweise zu rechnen, wenn der vorgesehene Finanzplan für den KTF bis 2025 beibehalten wird.

4. Gesamtbilanz

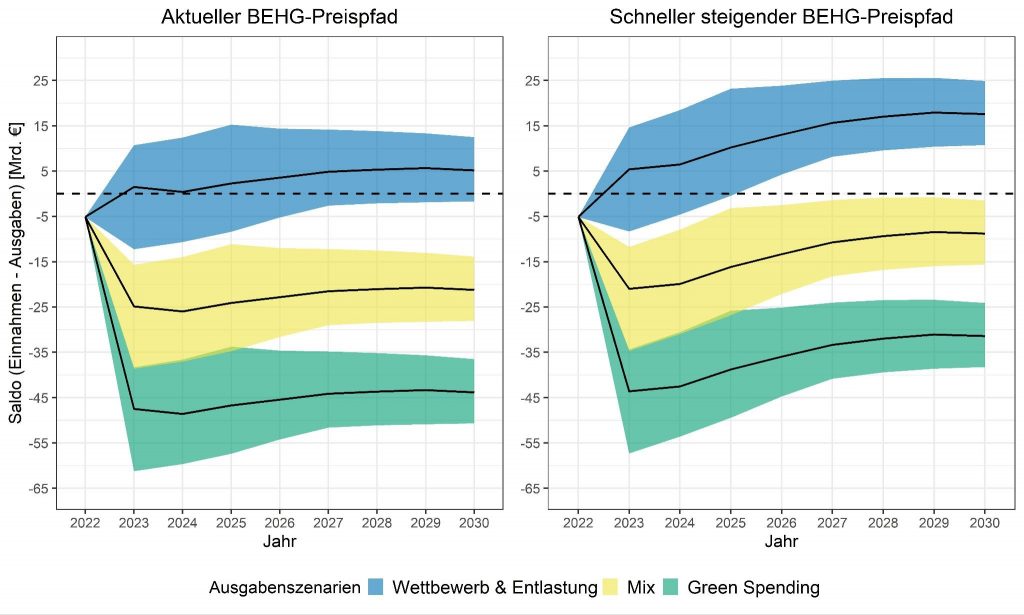

Abbildung 5 stellt den Saldo aus den Flussgrößen dar, das heißt, den Einnahmen aus der Emissionsbepreisung abzüglich den Gesamtausgaben abhängig vom gewählten Szenario. Klimageld und Rücklagen im KTF sind hier weiterhin nicht berücksichtigt, um zunächst ein Verständnis für das Verhältnis zwischen regelmäßigen Einnahmen und Ausgaben zu gewinnen.

Quelle: eigene Darstellung

Wird am aktuellen nationalen Preispfad wie im BEHG festgehalten oder werden zukünftig im Rahmen des ETS II Einnahmen durch die EU umverteilt, kann lediglich im Szenario Wettbewerb & Entlastung ein Überschuss durch steigende Einnahmen und gleichzeitig sinkenden Ausgaben für die EEG-Umlage erzielt werden (siehe Abbildung 5 links).3Sollten die Einnahmen im EU ETS sehr niedrig ausfallen bei einem gleichzeitig hohen EEG-Förderbedarf, bleibt der Saldo selbst im Szenario Wettbewerb & Entlastung negativ (siehe blaues Unsicherheitsband in Abbildung 5 links). In den übrigen Szenarien übersteigen die Einnahmen jedoch niemals den Förderbedarf. Demnach verbleibt nur bei einer Minimalbelastung des KTF durch Wettbewerbs- und Entlastungsmaßnahmen ein Überschuss, von dem das Klimageld (anteilig) finanziert werden kann. In den anderen Fällen müsste das Defizit im KTF dagegen zunächst über Zuschüsse aus dem Bundeshaushalt ausgeglichen werden. Steigt der CO2-Preis im nationalen Emissionshandel schneller (siehe Abbildung 6 rechts), steigt der Überschuss im Szenario Wettbewerb & Entlastung deutlich an. Im Szenario Mix reduziert sich das Defizit und kann bei sehr positiver Entwicklung der Einnahmen aus dem EU ETS und gleichzeitig niedrigen Ausgaben für die EEG-Förderung geben Null gehen.

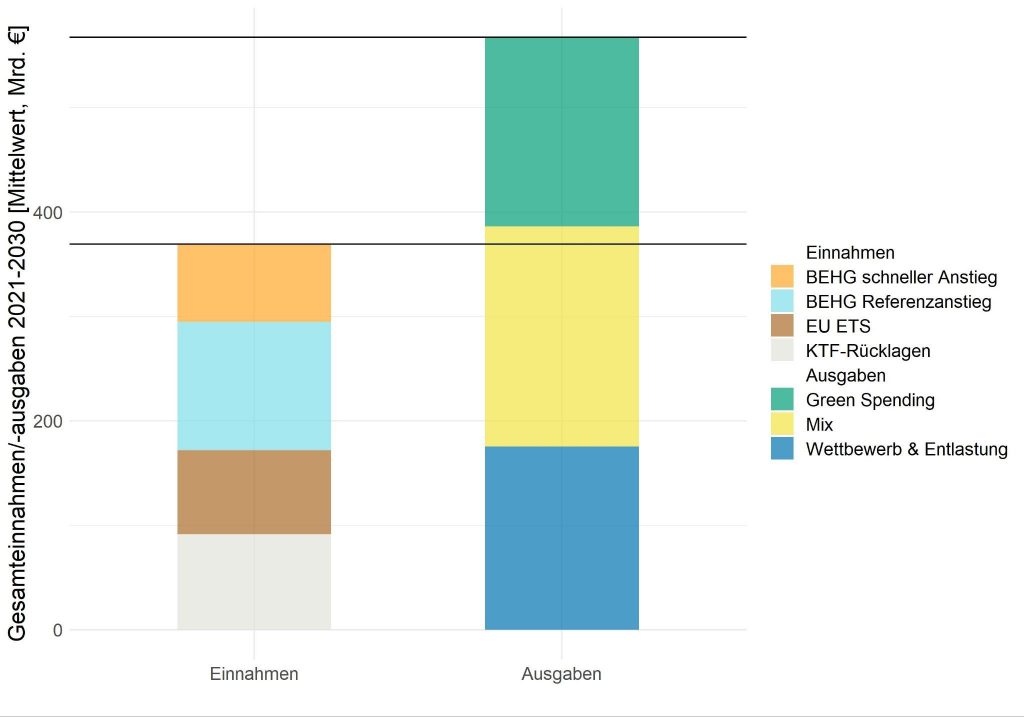

Werden zudem die KTF-Rücklagen in Gesamthöhe von 91 Mrd. Euro für den Zeitraum von 2021 bis 2030 berücksichtigt, kann auch das Szenario Mix im Durchschnitt nahezu vollständig aus den Mittel des KTF finanziert werden. Abbildung 6 stellt die im Mittelwert verfügbaren Gesamteinnahmen inklusive der Rücklagen den Gesamtausgaben für den Zeitraum bis 2030 gegenüber. Um die Darstellung zu vereinfachen, wird hier die Unsicherheit in Bezug auf EU ETS und EEG-Förderung nicht abgebildet.

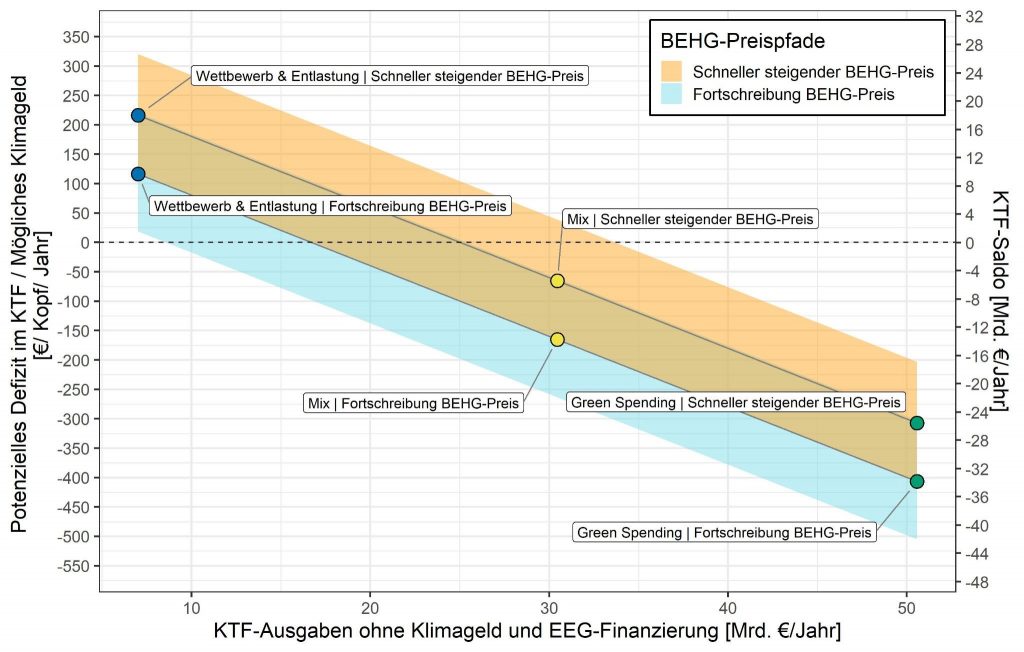

Abbildung 7 bietet eine Gesamtbetrachtung unter Berücksichtigung der bestehenden Rücklagen und der möglichen Auszahlung eines Klimagelds aus dem KTF. Der durchschnittliche jährliche Saldo im KTF ist auf der rechten Achse dargestellt. Ist dieser positiv, können die verbleibenden Mittel zur Ausschüttung an die Bürgerinnen und Bürger verwendet werden. Das daraus resultierende jährliche Klimageld pro Kopf kann auf der linken Achse abgelesen werden. Auf der horizontalen Achse sind die durchschnittlichen jährlichen Ausgaben im KTF (exklusive Klimageld) je nach Ausgabenszenario abgetragen. Wird beispielsweise das Szenario Wettbewerb & Entlastung zum aktuellen BEHG-Preispfad implementiert, kann aus den Restmitteln des KTF im Durchschnitt ein jährliches Klimageld von 25 bis 220 Euro an jede Bürgerin und jeden Bürger ausgeschüttet werden.

Der potenzielle Ausgabenüberschuss im KTF kann durch einen schneller steigenden nationalen CO2-Preis deutlich reduziert werden, wie durch die dunkelblaue Bandbreite in Abbildung 7 illustriert. In diesem Fall steigt das Klimageld im Szenario Wettbewerb & Entlastung auf 125 bis 325 Euro pro Person an. Im Szenario Mix ist zwar im Mittelwert weiterhin ein KTF-Defizit zu erwarten, bei einer vorteilhaften Entwicklung der Einnahmen und Ausgaben wird jedoch ein Klimageld von bis zu 40 Euro pro Person möglich. In den übrigen Szenarien ist dagegen weiterhin mit einem Defizit zu rechnen. Für das Green Spending-Programm wären – je nach CO2-Preis und Höhe der EEG-Umlage – Zuschüsse von 16 bis 42 Mrd. Euro pro Jahr nötig, wobei noch keine Ausgaben für das Klimageld berücksichtigt sind. Gemessen an den gesamten Steuereinnahmen von Bund, Ländern und Gemeinden (rund 800 Mrd. Euro in 2021) müssten damit jährlich 2 bis 5 Prozent des Steueraufkommens für klimapolitische Ausgabenprogramme aufgebracht werden.

Quelle: eigene Darstellung

Wie in Abschnitt 3.4 beschrieben, reduziert ein schnell steigender nationaler CO2-Preis den Bedarf für die Förderung privater Investitionen, da der Preis selbst bereits als Investitionsanreiz wirkt.4In unserer statischen Analyse wird der Effekt eines höheren CO2-Preises auf den EEG-Förderbedarf in Tabelle 5 nicht berücksichtigt. Der Finanzbedarf im Szenario Green Spending kann deshalb als Obergrenze verstanden werden. Zusammen mit steigenden Einnahmen aus der CO2-Bepreisung senkt dies die Finanzierungslücke auch für die umfangreicheren Szenarien Mix und Green Spending. Allerdings kann ein höherer CO2-Preis auch mit stärkeren Verteilungseffekten verbunden sein. Da ohne Kompensation insbesondere einkommensschwache Haushalte stark davon betroffen sind (siehe Edenhofer et al., 2021), wäre wiederum eine höhere Entlastung (beispielsweise über eine Erhöhung des Klimagelds) für den sozialen Ausgleich nötig, welche ihrerseits den Finanzbedarf erhöht.

5. Fazit

Ein höherer CO2-Preis auf nationaler und europäischer Ebene kann kurz- und mittelfristig nennenswerte Einnahmen generieren (kumulativ 178 bis 302 Mrd. Euro bis 2030). Das Gesamtvolumen dieser Einnahmen reicht aus, um neben der Abschaffung der EEG-Umlage auch Maßnahmen der Industrieförderung zu finanzieren, hier zusammengefasst im Szenario Wettbewerb & Entlastung (insgesamt 122 bis 224 Mrd. Euro). Eine weitergehende Förderung öffentlicher Investitionen in Energie- und Verkehrsnetze bedeutet allerdings Gesamtausgaben im Szenario Mix von 333 bis 435 Mrd. Euro. Wenn auch die Förderung privater Investitionen – so zum Beispiel für die energetische Sanierung von Gebäuden – mit einbezogen wird, steigt der fiskalische Bedarf auf insgesamt 514 bis 616 Mrd. Euro. Die öffentlichen Gesamtkosten der klimaneutralen Transformation sind damit bis zu doppelt so hoch wie die Einnahmen aus der Emissionsbepreisung. Ein weiterer Bedarf für Mittel entstehen, falls das Klimageld aus dem KTF bezahlt werden soll.

Folgende Ansätze bieten sich an, um die Transformation zu finanzieren, ohne den KTF zu überlasten: Erstens kann die Finanzierung öffentlicher Ausgaben (zum Beispiel für Ladeinfrastruktur, Bahn, ÖPNV etc.) über reguläre Haushaltsmittel erfolgen, da die Einnahmen aus der CO2-Bepreisung dafür nicht ausreichen. Die Bereitstellung solcher öffentlichen Güter ist eine originäre Aufgabe der öffentlichen Finanzen und ermöglicht zudem, dass Einnahmen aus der CO2-Bepreisung zur Entlastung über sozialen Ausgleich und Abfederung von Wettbewerbsnachteilen (siehe Szenario Wettbewerb & Entlastung) verwendet werden.

Zweitens kann die Subventionierung privater Investitionen äußerst sparsam betrieben werden. Die Effektivität einzelner Förderprogramme ist aktuell zumeist unklar, große Mitnahmeeffekte sind zu befürchten (so beispielsweise bei der Förderung von Energieeffizienzmaßnahmen im Bau die ohnehin dem aktuellen Stand der Technik entsprechen). Subventionen sollten deshalb nur dort vergeben werden, wo die höchste Effektivität (im Sinne von CO2-Reduktion je Euro) erzielt werden kann. Dieses Prinzip erfordert eine systematische Evaluierung der Wirksamkeit und daran gekoppelten Durchführung aller Förderprogramme. Dies liegt bisher jedoch nicht vor und die Unsicherheiten bei der Ermittlung der Ex-Ante-Wirksamkeit dürften bei vielen Maßnahmen zudem sehr groß sein. Wird eine Effizienzbewertung systematisch umgesetzt, dürfte ein niedrigerer Finanzbedarf im umfangreichen Szenario Green Spending erwartet werden.

Drittens scheint auch aus fiskalischer Sicht ein Ausbau des CO2-Preises zum Leitinstrument der Klimapolitik sinnvoll. Neben dem verstärkten Marktanreiz für private Investitionen – wodurch wiederum deren Förderung reduziert werden könnte – entstehen gegenüber dem jetzigen Pfad mit höheren CO2-Preisen bis zu einer flächendeckenden Transformation (das heißt sinkende Bemessungsgrundlage der CO2-Emissionen) höhere Einnahmen. Inwiefern diese Einnahmen zukünftig im Rahmen der europäischen Lastenteilung umverteilt werden, ist aktuell noch unklar. Die von uns berechneten Einnahmen können jedoch als Obergrenze der Deutschland zufließenden Mittel verstanden werden. Um sozialen Härten zu vermeiden, muss eine ambitioniertere CO2-Bepreisung zudem durch gezielte Entlastungsmaßnahmen (zum Beispiel Klimageld) begleitet werden.

Dieses Papier zitieren:

Maximilian Kellner, Felix Knopp, Luke Haywood, Christina Roolfs, Christian Flachsland, Matthias Kalkuhl (2022): Klimapolitik zwischen CO2-Bepreisung und Förderprogrammen – eine fiskalpolitische Betrachtung. Kopernikus-Projekt Ariadne, Potsdam.

Die Autorinnen und Autoren danken Ulrich Fahl, Kai Hufendiek, Brigitte Knopf, Mirjam Kosch und Michael Pahle für hilfreiche Kommentare.

Die vorliegende Ariadne-Analyse wurde von den oben genannten Autorinnen und Autoren des Ariadne-Konsortiums ausgearbeitet. Sie spiegelt nicht zwangsläufig dieMeinung des gesamten Ariadne-Konsortiums oder des Fördermittelgebers wider.

Die Inhalte der Ariadne-Publikationen werden im Projekt unabhängig vom Bundesministerium für Bildung und Forschung erstellt.

Literaturangaben

Agora/Ökoinstitut (2021). EEG-Rechner für Excel. Version 4.3.6. https://www.agora-energiewende.de/veroeffentlichungen/eeg-rechner-fuer-excel/ (aufgerufen am 29.03.2022).

Boadway, R., Marchand, M., & Vigneault, M. (1998). The consequences of overlapping tax bases for redistribution and public spending in a federation. Journal of Public Economics, 68(3).

Bundesnetzagentur (2020). EEG-Umlage 2021 beträgt 6,500 ct/kWh. https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/DE/2020/20201015_EEGUmlage.html (aufgerufen am 29.03.2022).

Business Consulting Group (2021). Klimapfade 2.0 – Ein Wirtschaftsprogramm für Klima und Zukunft. Studie für den Bundesverband der Deutschen Industrie e.V.

Dahlby, B. (2008). The marginal cost of public funds: Theory and applications. MIT press.

Destatis (2022). Öffentliche Ausgaben in den ersten drei Quartalen 2021 um 6,1 %, Einnahmen um 6,7 % höher als im Vorjahr. Pressemitteilung Nr. 015 vom 12. Januar 2022. https://www.destatis.de/DE/Presse/Pressemitteilungen/2022/01/PD22_015_711.html%3Bjsessionid=758351D15C9E347C076979C08BCA1AC0.live742 (aufgerufen am 29.03.2022).

Edenhofer, O., Kalkuhl, M. und Roolfs, C. (2021). Carbon Pricing and Revenue Recycling: An Overview of Vertical and Horizontal Equity Effects for Germany. CESifo Forum, 22 (5).

Europäische Kommission (2021). Proposal for a DIRECTIVE OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL amending Directive 2003/87/EC establishing a system for greenhouse gas emission allowance trading within the Union, Decision (EU) 2015/1814 concerning the establishment and operation of a market stability reserve for the Union greenhouse gas emission trading scheme and Regulation (EU) 2015/757. COM/2021/551 final.

Europäische Kommission (2020). Commission Decision (EU) 2020/2166 of 17 December 2020 on the determination of the Member States’ auction shares during the period 2021-2030 of the EU Emissions Trading System. Official Journal of the European Union.

EZB (2022). ECB staff macroeconomic projections for the euro area. https://www.ecb.europa.eu/pub/pdf/other/ecb.projections202203_ecbstaff~44f998dfd7.en.pdf (aufgerufen am 13.04.2022).

Kalkuhl, M., Knopf, B. und Edenhofer, O. (2021). CO2-Bepreisung: Mehr Klimaschutz mit mehr Gerechtigkeit. MCC-Arbeitspapier.

Krebs, T. und Steitz, J. (2021). Öffentliche Finanzbedarfe für Klimainvestitionen im Zeitraum 2021-2030. Forum for a New Economy, 2021(3).

Matthes, F., Schuhmacher, K., Cludius, J., Hermann, H., Kreye, K., Loreck, C. und Cook, V. (2021). CO2-Bepreisung und die Reform der Steuern und Umlagen auf Strom: Die Umfinanzierung der Umlage des Erneuerbare-Energien-Gesetzes. Untersuchung für die Stiftung Klimaneutralität (SKN).

Pahle, M., Kosch, M., Knopf, B., Flachsland, C. und Edenhofer, O. (2022). Eckpunkte und no-regret Maßnahmen für die Weiterentwicklung der CO2-Bepreisung auf deutscher und europäischer Ebene. Ariadne-Hintergrund. https://ariadneprojekt.de/publikation/hintergrund-weiterentwicklung-co2-bepreisung/

Pietzcker, R. C., Osorio, S., & Rodrigues, R. (2021). Tightening EU ETS targets in line with the European Green Deal: Impacts on the decarbonization of the EU power sector. Applied Energy, 293.

Roolfs, C., Gaitan, B., & Edenhofer, O. (2021). Make or brake — rich states in voluntary federal emission pricing. Journal of Environmental Economics and Management, 109.

Rosendahl, K. E. (2019). EU ETS and the waterbed effect. Nature Climate Change, 9(10). Springel, K. (2021). Network Externality and Subsidy Structure in Two-Sided Markets: Evidence from Electric Vehicle Incentives. American Economic Journal: Economic Policy, 13(4).