Inhaltsverzeichnis

Zusammenfassung

Im Sommer 2021 wurde zur Etablierung des Wärme- & Wohnen-Panels des Kopernikus-Projekts Ariadne die erste von drei jährlichen Erhebungen unter ca. 15.000 Haushalten durchgeführt. Die wiederholte systematische Befragung derselben Haushalte gestattet eine fundierte Evaluierung der Effektivität klimapolitischer Maßnahmen im Wärmesektor, da dabei erstmals Informationen zum Gebäudebestand und dem Endenergiebedarf mit detaillierten Angaben zu den sozioökonomischen Charakteristika der Haushalte verknüpft werden. Darüber hinaus werden die Präferenzen der Haushalte hinsichtlich verschiedener Klimaschutzinstrumente im Gebäudesektor ermittelt, wie zum Beispiel das Einbauverbot von Ölheizungen oder die Förderung von energieeffizienten Heizungsanlagen. Mit dem Wärme- & Wohnen-Panel wird eine einzigartige Datengrundlage geschaffen, die für die Evaluierung dieser Klimaschutzinstrumente unverzichtbar ist.

Neben einer umfassenden Abfrage der Gebäudecharakteristika und Heiztechnik, auf Grundlage derer der Energiebedarf der Haushalte berechnet werden kann, lag der Schwerpunkt der ersten Erhebungswelle auf den energetischen Modernisierungstätigkeiten privater Haushalte sowie auf der Bewertung und Akzeptanz von Klimaschutzinstrumenten im Gebäudesektor. Des Weiteren wurde die Akzeptanz verschiedener Aufteilungsvarianten der Kostenbelastung der CO2-Bepreisung auf Mietende und Vermietende untersucht.

Zu den bedeutendsten Ergebnissen gehört die geringe Informiertheit der an der Befragung Teilnehmenden über die CO2-Bepreisung, ein Klimaschutzinstrument, dessen Effektivität wesentlich davon abhängt, wie gut die Bürgerinnen und Bürger darüber informiert sind. Mit einem Anteil von 46,7% gibt jedoch ein großer Teil aller Befragten an, sich eher nicht informiert zu fühlen, 13% fühlen sich gar überhaupt nicht informiert. Sehr gut informiert fühlt sich nur ein sehr geringer Teil von 3,4% der Befragten. Eine Aufteilung der Kostenbelastung der CO2-Bepreisung gemäß Bausubstanz, bei der der Kostenanteil, den Vermietende tragen, umso niedriger ist, je höher die Energieeffizienz eines Gebäudes ist, genießt jeweils die höchste Zustimmung unter den befragten Mietenden und Vermietenden. Einer hälftigen Kostenaufteilung zwischen Mietenden und Vermietenden wird von diesen beiden Gruppen zu jeweils rund 40% zugestimmt, während die vollständige Kostenübernahme durch Mietende oder Vermietende durch die jeweils Kostentragenden abgelehnt wird.

1. Themen und Forschungsfragen der Erhebung

Über eine Projektlaufzeit von zunächst drei Jahren soll im Ariadne-Projekt mit dem Wärme- & Wohnen-Panel eine umfassende Datengrundlage zum Gebäudebestand und Heizenergieverbrauch und somit der Energieeffizienz privater Haushalte aufgebaut werden. Im Sommer 2021 wurde die erste Erhebung des Wärme- und Wohnen-Panels durchgeführt. Mithilfe dieses Panels soll der Frage nachgegangen werden, wie ein sinnvoll abgestimmter Mix an Klimaschutzinstrumenten im Gebäudesektor für eine effiziente und sozial ausgewogene Klimapolitik aussehen kann. Die Klima- und Verteilungseffekte der im Klimaschutzprogramm der Bundesregierung verankerten Instrumente sind noch weitgehend unverstanden. Zudem ist unklar, inwieweit diese Instrumente die Akzeptanz der Bürgerinnen und Bürger genießen. Um diese Forschungslücke zu schließen, ist die Etablierung des Wärme- & Wohnen-Panels im Rahmen des Ariadne-Projektes unabdingbar, da sich die Analyse der Klimaschutzinstrumente für den Gebäudesektor auf Grundlage bereits vorliegender Datensätze mangels erforderlicher sozioökonomischer Informationen als schwierig gestaltet.

Regelmäßige systematische Erfassungen des Heizenergiebedarfs und der Heizkosten, wie der DIW-Wärmemonitor (z.B. Stede et al. 2020) oder der dena-Gebäudereport (dena 2021), lassen zwar Veränderungen im Verbrauchsverhalten über die Zeit erkennen, beinhalten allerdings neben der Gebäudestruktur keine weiteren Informationen zu den Determinanten des Verbrauchverhaltens, wie vor allem sozioökonomische Charakteristika. Diese Informationen sind unabdingbar, um die Reagibilität auf politische Interventionen verschiedener sozialer Gruppen und somit Verteilungseffekte analysieren zu können.

Bestehende Mehrfachbefragungen, die besonders geeignet sind, Verhaltensänderungen über die Zeit zu erfassen, wie etwa das Sozio-oekonomische Panel (SOEP) oder der Mikrozensus, enthalten zwar umfangreiche sozioökonomische Informationen zu deutschen Haushalten, dafür allerdings nur sehr unregelmäßig Informationen zu Energiekosten und Heizinfrastruktur. Eine weitere Datenquelle, die Einkommens- und Verbrauchsstichprobe (EVS), welche alle fünf Jahre unter ca. 60.000 deutschen Haushalten durch das Statistische Bundesamt und die Statistischen Landesämter durchgeführt wird, beinhaltet ebenfalls sozioökonomische Charakteristika sowie Informationen zur Geräteausstattung und Heizinfrastruktur, allerdings werden in jeder Welle der EVS unterschiedliche Haushalte befragt. Daher handelt es sich bei der EVS nicht um ein Panel, bei dem dieselben Inhalte bei denselben Haushalten mehrfach erhoben werden. Um langfristige Einstellungs- und Verhaltensänderungen untersuchen zu können sowie Hemmnisse und Barrieren der Haushalte zu identifizieren, welche die avisierte Wirkungsweise der Instrumente abschwächen, ist ein Panel jedoch zwingend notwendig.

Durch die wiederholte Befragung der selben Haushalte im Rahmen des Wärme- und Wohnen-Panels sowie der Verknüpfung von Daten zum Gebäudebestand und Heizenergiekosten privater Haushalte mit den sozioökonomischen Charakteristika der Befragten wird diese Datenlücke geschlossen und eine einzigartige Datengrundlage geschaffen, die es erstmals erlaubt, viele zentrale Fragestellungen der Wärmewende empirisch zu untersuchen. So werden mit dem Panel insbesondere die Akzeptanz von Klimaschutzinstrumenten im Gebäudesektor untersucht und Hemmnisse und Barrieren der Verhaltensanpassung als Reaktion auf Klimaschutzinstrumente, etwa durch Gebäudesanierungen, von verschiedenen Haushaltstypen ermittelt (Frondel et al. 2021).

Dazu werden im jährlichen Rhythmus seit 2021 Panelerhebungen unter ca. 15.000 Haushalten durchgeführt. Mit der im Sommer 2021 durchgeführten Befragung wurde der Grundstein für diesen Paneldatensatz gelegt. Dadurch stellt die Erhebung eine aktualisierte Datengrundlage im Vergleich zu bereits verfügbaren Datenquellen zur energetischen Qualität des Wohngebäudebestands (z.B. Zusatzprogramm des Mikrozensus 2018 (Destatis 2019), Datenerhebung Wohngebäudebestand 2016 des Instituts Wohnen und Umwelt (IWU 2018), DIW Wärmemonitor 2019 (Stede et al. 2020)) dar. Neben einer detaillierten Abfrage der Gebäudecharakteristika und Heiztechnik, auf Grundlage derer der Energiebedarf der Haushalte berechnet werden kann, lag der Schwerpunkt der ersten Erhebungswelle auf vergangenen und zukünftigen energetischen Modernisierungstätigkeiten der Haushalte sowie auf der Bewertung und Akzeptanz von bestehenden und zukünftigen Klimaschutzinstrumenten im Gebäudesektor. Des Weiteren wurden die Akzeptanz einer CO2-Bepreisung allgemein sowie die Akzeptanz verschiedener Aufteilungsvarianten der Kostenbelastung einer CO2-Abgabe auf Mietende und Vermietende untersucht. Die zentralen Forschungsfragen der Untersuchung lauten wie folgt:

- Wie sieht im Detail der Gebäudebestand privater Haushalte in Deutschland im Jahr 2021 aus und wie ist der Endenergiebedarf?

- Was hindert private Haushalte in Deutschland daran, Modernisierungsmaßnahmen zur Verbesserung der Energieeffizienz durchzuführen?

- Wie bewerten und akzeptieren verschiedene Haushaltstypen unterschiedliche Klimaschutzinstrumente im Gebäudesektor, wie zum Beispiel Förderungen oder Steuererleichterungen?

- Wie bewerten verschiedene Haushaltstypen unterschiedliche Kostenaufteilungen der CO2-Bepreisung zwischen Mietenden und Vermietenden, und wie wird diese Bewertung durch unterschiedliche Arten der Einnahmenverwendung und Informationen zur Energiekostensteigerung beeinflusst?

Dieser Bericht präsentiert einen deskriptiven Überblick über die Ergebnisse der ersten Erhebung, insbesondere zum Gebäudestand, den Hemmnissen bei der energetischen Modernisierung und der Akzeptanz von Klimaschutzinstrumenten im Gebäudesektor. Neben der deskriptiven Bestandsaufnahme, die jeweils in Form eines Ariadne-Reports veröffentlicht wird, ermöglicht der Längsschnittcharakter der Daten die Identifikation allgemeiner Dynamiken, wie beispielsweise langfristige Veränderungen in der Heizinfrastruktur sowie in der Modernisierungstätigkeit und im Verbrauchsverhalten privater Haushalte infolge von Energiepreisänderungen.

1.1 Art der Datenerhebung

Um die genannten Forschungsfragen zu untersuchen, wurde in Kooperation mit dem Arbeitspaket „Wärmewende“ des Ariadne-Projektes ein Fragebogen1als PDF hier abrufbar: https://ariadneprojekt.de/media/2022/12/Ariadne_WaermePanel_Fragebogen_Welle-1_2021.pdf erstellt. Die Konzipierung des Fragebogens fand in enger Absprache mit dem Meinungsforschungsinstitut forsa statt. Der Fragebogen wurde insbesondere im Hinblick auf die logische Konsistenz, die Reihenfolge und sprachliche Verständlichkeit der Fragen sowie die Vermeidung suggestiver Formulierungen und sozial erwünschten Antwortverhaltens überprüft. Befragt wurden die Mitglieder des forsa.omninet-Panels, ein Panel mit ca. 100.000 Teilnehmenden. Die Rekrutierung der Teilnehmenden erfolgt im Rahmen von forsa.omniTel, einer telefonischen Mehrthemenumfrage von forsa, bei der täglich 500 Personen befragt und so ausgewählt werden, dass das forsa.omninet Panel repräsentativ für die deutschsprachige Online-Bevölkerung ab 14 Jahren ist. Alle zufällig ausgewählten Befragungsteilnehmenden werden durch eine kurze E-Mail zur Befragung eingeladen. Neben dem Link zum Fragebogen enthält die Einladung eine kurze Einführung zum übergeordneten Thema der Befragung sowie zur Incentivierung Bonuspunkte, die die Teilnehmenden in Form von Gutscheinen oder einem Los der „Aktion Mensch“ ausgezahlt bekommen oder an UNICEF spenden können.

Die Stichprobe wurde aus zwei Teilstichproben zusammengestellt: Eine Teilstichprobe bestand aus Befragten, die zuvor an der vom RWI – Leibniz-Institut für Wirtschaftsforschung durchgeführten Studie zum „Energieverbrauch privater Haushalte“ (German Residential Energy Consumption Survey – GRECS) teilgenommen haben, sodass sich die Daten des Wärme- & Wohnen-Panels zum Teil mit den bestehenden Daten des GRECS verknüpfen lassen. Der andere Teil der Stichprobe wurde aus dem allgemeinem forsa-Sample „Privathaushalte in der Bundesrepublik Deutschland“ gezogen. Die Befragung richtet sich explizit an „Haushaltsvorstände“. Diese sind als diejenigen Personen definiert, die typischerweise die finanziellen Entscheidungen für den Haushalt treffen. Da Haushaltsvorstände üblicherweise auch den besten Überblick über den Gebäudebestand, die Energiekosten und getätigte Investitionen haben, eignen sie sich besonders gut zur Beantwortung der Befragung. Da viele der Forschungsfragen vor allem für in Eigentum Wohnende relevant sind, wurden diese in der Stichprobe übergewichtet: 64,9% der befragten Haushalte wohnen in Eigentum, nur 35,1% zur Miete. Durch die absichtliche Übergewichtung von Eigentümerinnen und Eigentümern2Mit Eigentümerinnen und Eigentümern sind alle Befragten gemeint, denen die Wohnung oder das Haus, in dem sie wohnen, selbst gehört. liegt die Eigentumsquote in der Stichprobe deutlich über der in Deutschland, welche 2018 laut Zusatzerhebung zum Mikrozensus 46,5% betrug (Destatis 2019).

Eine Besonderheit dieser Befragung war die Erhebung der Daten in einem zweistufigen Verfahren. Bereits die Angaben zum Ist-Zustand des Gebäudes und den Modernisierungsmaßnahmen beanspruchten durchschnittlich 20-30 Minuten. Da diese Angaben genutzt werden sollten, um Werte zur Vorlage im zweiten Teil der Befragung zur Akzeptanz von Klimaschutzinstrumenten zu berechnen, wurde gemeinsam mit forsa beschlossen, die Befragung aufzuteilen. Dadurch konnte verhindert werden, dass Haushalte länger als insgesamt 30 Minuten für die Beantwortung des Fragebogens benötigten und die Befragung dadurch eher abbrachen. Außerdem konnten so die für den zweiten Teil notwendigen Berechnungen durchgeführt werden. Zunächst wurden die Haushalte in der sogenannten „Vorerhebung“ zu ihren Gebäudecharakteristika und Modernisierungsmaßnahmen befragt. Die Abfrage orientierte sich dabei am Aufbau des Sanierungskonfigurators des Bundesministeriums für Wirtschaft und Energie (BMWi 2015) und dem „Kurzverfahren Energieprofil für die einfache energetische Bewertung von Gebäuden“ des Instituts Wohnen und Umwelt (Loga et al. 2005) (siehe auch https://www.iwu.de/forschung/energie/kurzverfahren-energieprofil/).

Nach vollständiger Beantwortung dieses Fragebogenteils wurden die entsprechenden Haushalte mit einem Abstand von maximal zwei Wochen zur Teilnahme an der „Haupterhebung“ eingeladen, in der neben der Akzeptanz und Bewertung von Klimaschutzinstrumenten im Gebäudesektor auch sozio-ökonomische Charakteristika abgefragt wurden. Unter Erwartung einer hohen Nicht-Antwort-Quote wurden zur Vorerhebung 52.257 Haushalte eingeladen. Durch Nicht-Antworten sowie 3.716 in der Vorerhebung abgebrochenen Interviews verblieb eine Stichprobe von 20.702 Personen, die zur Haupterhebung eingeladen werden konnten. Mit 1.487 in der Haupterhebung abgebrochenen Interviews und einer Response Rate von 74,5% ergab sich eine Nettostichprobe von 15.426 Haushalten.

Zwischen dem 23. Juli und 2. September 2021 wurden deutschlandweit private Haushalte im Zuge der ersten Erhebungswelle des Wärme- & Wohnen-Panels befragt. Die Vorerhebung fand zwischen dem 23. Juli und 25. August und die Haupterhebung zwischen dem 4. August und 2. September 2021 statt. Die Verteilung der Haushalte über die Bundesländer gleicht größtenteils der Verteilung der Haushalte laut dem Mikrozensus 2020 (Destatis, 2021). Die drei Bundesländer mit dem größten Anteil sind Nordrhein-Westfalen (21,2%), Bayern (15,3%) und Baden-Württemberg (12,8%) (Tabelle 1).

| Bundesland | Anzahl der Haushalte in der Stichprobe | Anteil der Haushalte in der Stichprobe | Anteil laut Mikrozensus 2020 |

|---|---|---|---|

| Baden-Württemberg | 1.970 | 12,8% | 12,9% |

| Bayern | 2.361 | 15,3% | 15,5% |

| Berlin | 729 | 4,7% | 4,9% |

| Brandenburg | 449 | 2,9% | 3,1% |

| Bremen | 118 | 0,8% | 0,9% |

| Hamburg | 364 | 2,4% | 2,4% |

| Hessen | 1.341 | 8,7% | 7,5% |

| Mecklenburg-Vorpommern | 266 | 1,7% | 2,0% |

| Niedersachsen | 1.544 | 10,0% | 9,5% |

| Nordrhein-Westfalen | 3.264 | 21,2% | 21,2% |

| Rheinland-Pfalz | 813 | 5,3% | 4,7% |

| Saarland | 185 | 1,2% | 1,2% |

| Sachsen | 652 | 4,2% | 5,2% |

| Sachsen-Anhalt | 323 | 2,1% | 2,8% |

| Schleswig-Holstein | 675 | 4,4% | 3,5% |

| Thüringen | 372 | 2,4% | 2,7% |

| Insgesamt | 15.426 | 100% | 100% |

1.2 Die Stichprobe

Im Folgenden werden die wichtigsten Eigenschaften der befragten Haushalte zusammengefasst und mit der Gesamtbevölkerung verglichen, um die Repräsentativität einzuschätzen. Durch die bereits erwähnte gezielte Befragung von Haushaltsvorständen, also denjenigen Personen, die typischerweise die finanziellen Entscheidungen im Haushalt treffen, ist die Umfrage nur repräsentativ auf Ebene der Haushalte, nicht aber auf Ebene der Individuen.

Die Teilnehmenden der Studie sind zwischen 18 und 93 Jahre alt. Die größte Altersgruppe mit einem Anteil von 24,3% bilden befragte Teilnehmende zwischen 65 und 74 Jahren, dicht gefolgt von Teilnehmenden zwischen 55 und 64 Jahren (23,7%) (Abbildung 1). Im Vergleich zur Gesamtbevölkerung sind damit Personen zwischen 55 und 74 Jahren in der Stichprobe überrepräsentiert (Anteil im Mikrozensus 2020: 35,6% (Destatis 2021)). Personen zwischen 25 und 34 Jahren sind mit einem Anteil von 6,0% unterrepräsentiert (Anteil im Mikrozensus 2020: 12,8% (Destatis 2021)). Da jüngere Personen tendenziell nicht die Entscheidungen in Haushalten treffen, kann die Unterrepräsentanz dieser Gruppe auch darauf zurückgeführt werden, dass sich die Befragung explizit an Haushaltsvorstände richtet. 40,7% der Befragten sind hierbei Frauen und 59,3% sind Männer. Dies entspricht ebenfalls nicht der Verteilung in der Gesamtbevölkerung, in der der Anteil mit 49,5% männlicher und 50,55% weiblicher Personen nahezu gleich ist (Destatis 2021). Auch hier ist die ungleiche Verteilung sehr wahrscheinlich auf die explizite Befragung von Haushaltsvorständen zurückzuführen.

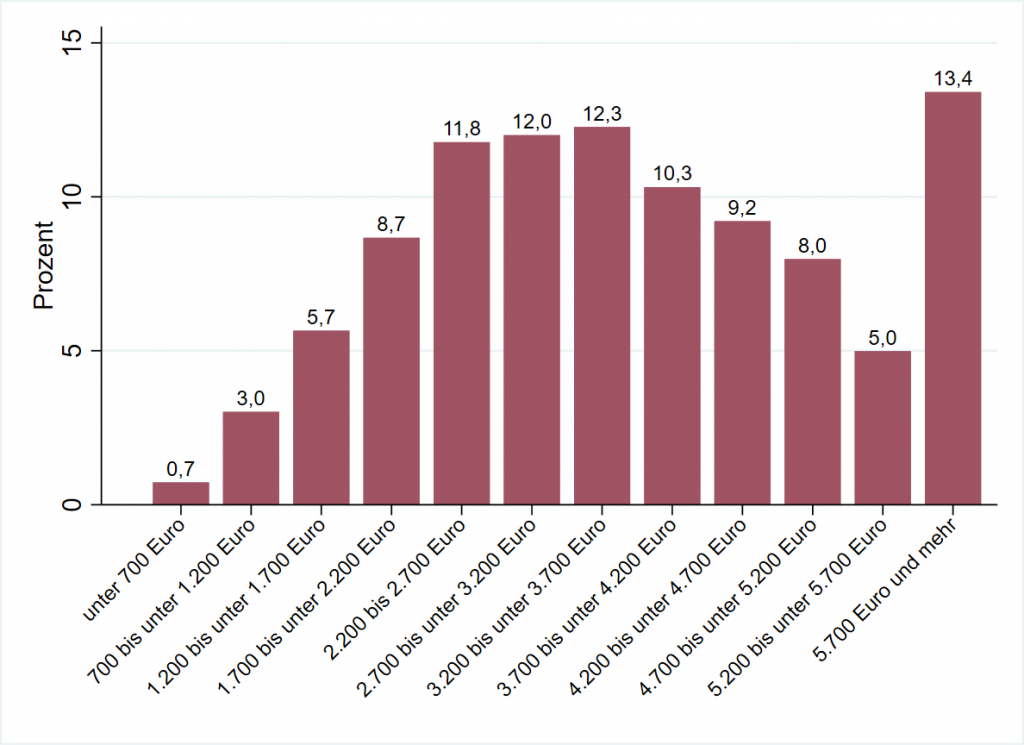

Bei Betrachtung der Haushaltsnettoeinkommen werden die Einkommen von „unter 700 Euro“ in 500 Euro-Schritten bis zu „5.700 Euro und mehr“ eingeteilt. Haushalte mit einem Nettoeinkommen von über 5.700 Euro bilden mit einem Anteil von 13,4% dabei die größte Einkommensgruppe in der Stichprobe (Abbildung 2).

Im Vergleich der Einkommen in der Stichprobe zur Einkommensverteilung in der Gesamtbevölkerung fällt auf, dass die unteren Einkommensschichten bis 2.700 Euro in der Stichprobe deutlich unterrepräsentiert sind, während die höheren Einkommensschichten stark überrepräsentiert sind (Tabelle 2). Dies hängt mit der bewusst gewählten Übersteuerung von Eigentümerinnen und Eigentümern3Während das Median-Einkommen von Mietenden bei 2.700 bis 3.200 Euro liegt, liegt das Median-Einkommen von in Eigentum Wohnenden bei 3.700 bis 4.200 Euro. in der Stichprobe zusammen. So hat die Einkommensgruppe von 2.700 bis 5.200 Euro einen Anteil von 51,8% an der Stichprobe, während die Einkommen von 2.500 bis 5.000 Euro laut Mikrozensus 2020 einen Anteil von 36,7% an der Bevölkerung haben (Destatis 2021).

Unter der Annahme, dass das Einkommen eines jeden Haushaltes genau in der Mitte seiner jeweiligen Einkommensklasse liegt (beispielsweise bei 2.450 Euro, sollte er sich in der Einkommensklasse von 2.200 bis 2.700 Euro befinden), ergeben sich für die Einkommensverteilung der vorliegenden Stichprobe ein Mittelwert von 3.633 Euro und ein Median von 3.450 Euro.

Basierend auf derselben Annahme liefert der Mikrozensus 2020 für die Grundgesamtheit der Haushalte in Deutschland deutlich niedrigere Werte in Höhe von 2.810 Euro für das durchschnittliche Haushaltseinkommen und 2.750 Euro für das Median-Einkommen (Destatis 2021).

| Anteile in der Stichprobe | Anteile im Mikrozensus 2020 | ||

|---|---|---|---|

| Unter 700 Euro | 0,7% | Unter 500 Euro | 1,8% |

| 700 – 1200 Euro | 3,0% | 500 – 1250 Euro | 13,7% |

| 1200 – 2700 Euro | 26,1% | 1250 – 2500 Euro | 33,4% |

| 2700 – 5200 Euro | 51,8% | 2500 – 5000 Euro | 36,7% |

| Über 5200 Euro | 18,4% | Über 5000 Euro | 13,6% |

Es gilt anzumerken, dass aufgrund der Tatsache, dass für die Haushalte der höchsten, nach oben hin offenen Einkommensgruppen ein Einkommen von 5.950 Euro (für den Mikrozensus 5.500 Euro) angenommen wird, das arithmetische Mittel der Haushaltseinkommen nach unten verzerrt ist. Wegen der Robustheitseigenschaft des Medians bleiben die Angaben für das Median-Einkommen von diesem Umstand unberührt.

Haushalte mit zwei Personen sind die größte Gruppe innerhalb der Stichprobe (48,3%), während sie laut dem Mikrozensus 2020 nur 34% der Bevölkerung stellen (Tabelle 3). Einpersonenhaushalte sind mit 23,6% die zweitgrößte Gruppe in der Stichprobe, mit 40,6% aber die größte Gruppe innerhalb der Bevölkerung (Destatis 2021).

| Haushaltsgröße | Anteil in Stichprobe | Anteil laut Mikrozensus 2020 |

|---|---|---|

| 1 Person | 23,6% | 40,6% |

| 2 Personen | 48,3% | 34,0% |

| 3 Personen | 13,2% | 12,1% |

| 4 Personen | 11,2% | 9,8% |

| 5 und mehr Personen | 3,9% | 3,5% |

55,4% der Haushaltsvorstände sind erwerbstätig, davon knapp 80% in Vollzeit und 21,1% in Teilzeit. 44,6% der Befragten sind nicht erwerbstätig, wovon wiederum 83,8% Rentnerinnen und Rentner oder Pensionäre sind und 2,8% Arbeitslosigkeit anführen.

Bezogen auf den Schulabschluss haben 9,6% aller Teilnehmenden einen Haupt-/ Volksschulabschluss, während 29,5% über einen Realschulabschluss verfügen (Tabelle 4). Die größte Gruppe stellen mit einem Anteil von 60,4% Haushaltsvorstände mit einer Fach- oder allgemeinen Hochschulreife (Abitur) dar. Auch wenn in der Bevölkerung die Fach-/Hochschulreife ebenfalls der häufigste höchste Schulabschluss ist, unterscheidet sich die Verteilung in der Stichprobe von der Verteilung in der Gesamtbevölkerung: Statt 60,6% haben dort 37,8% eine Fach-/Hochschulreife (Destatis 2021).

| Höchster Schulabschluss | Anteil in Stichprobe | Anteil laut Mikrozensus 2020 |

|---|---|---|

| Ohne Schulabschluss/<7 Jahre | 0,2% | 3,6% |

| Haupt-/Volksschulabschluss | 9,6% | 28,1% |

| Realschulabschluss/mittlere Reife | 29,5% | 30,0% |

| Fach-/Hochschulreife/Abitur | 60,4% | 37,8% |

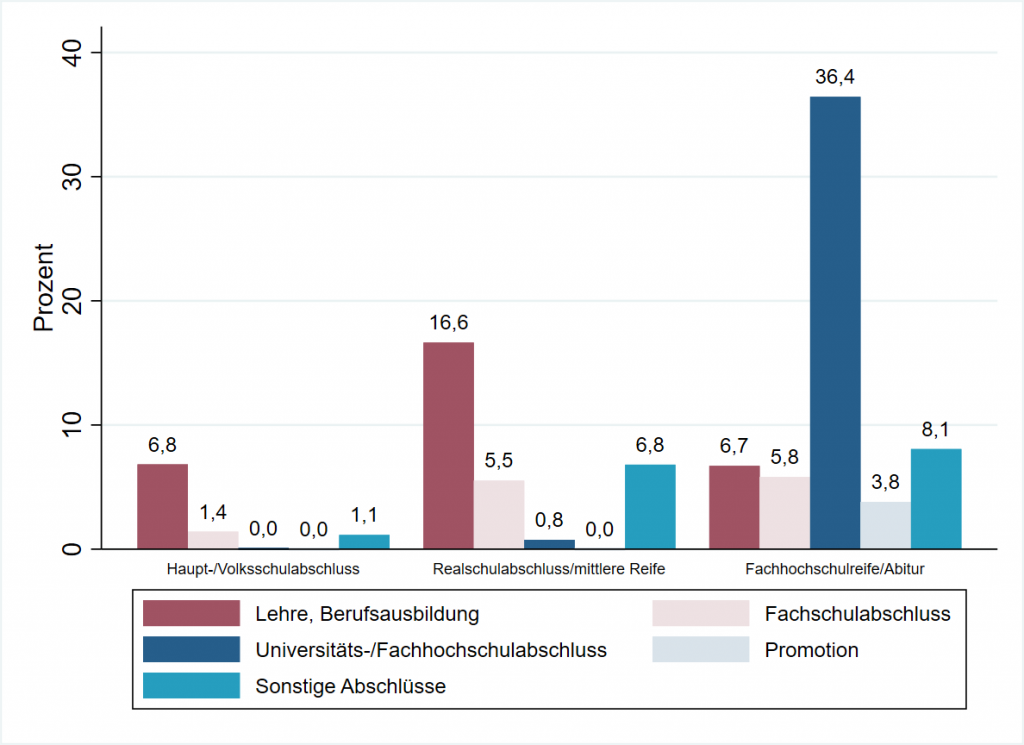

Betrachtet man den höchsten Ausbildungsabschluss gemäß Schulabschluss, besitzen 36,4% aller Befragten die Fach-/Hochschulreife und ebenfalls einen Hochschulabschluss (Abbildung 3). 3,8% haben darüber hinaus promoviert. Somit ist der Anteil an Akademikern und Akademikerinnen mit 40,2% in der Stichprobe deutlich höher als im Mikrozensus (22,7%). Eine Lehre als höchsten beruflichen Ausbildungsabschluss geben vor allem Befragte mit einem Realschulabschluss an (16,6%). 5,5% aller Befragten erlangten nach ihrer mittleren Reife einen Fachschulabschluss. Unter den Befragten, die ausschließlich über einen Haupt-/ Volksschulabschluss verfügen, ist die Lehre, beziehungsweise die Berufsausbildung der verbreitetste Abschlussgrad (6,8%).

Siehe Fragebogen zur Kategorie „Sonstige Abschlüsse“

Bei Abfrage der politischen Ausrichtung auf einer Skala von 1 (links) bis 10 (rechts) geben 36,5% der Befragten an, sich der politischen Mitte zuzuordnen (Werte 5 und 6 auf der Skala). 43,7% sehen sich links der Mitte (1 bis einschließlich 4), während sich 30,9% rechts der Mitte einordnen (7 bis 10). 3,2% machten keine Angabe.

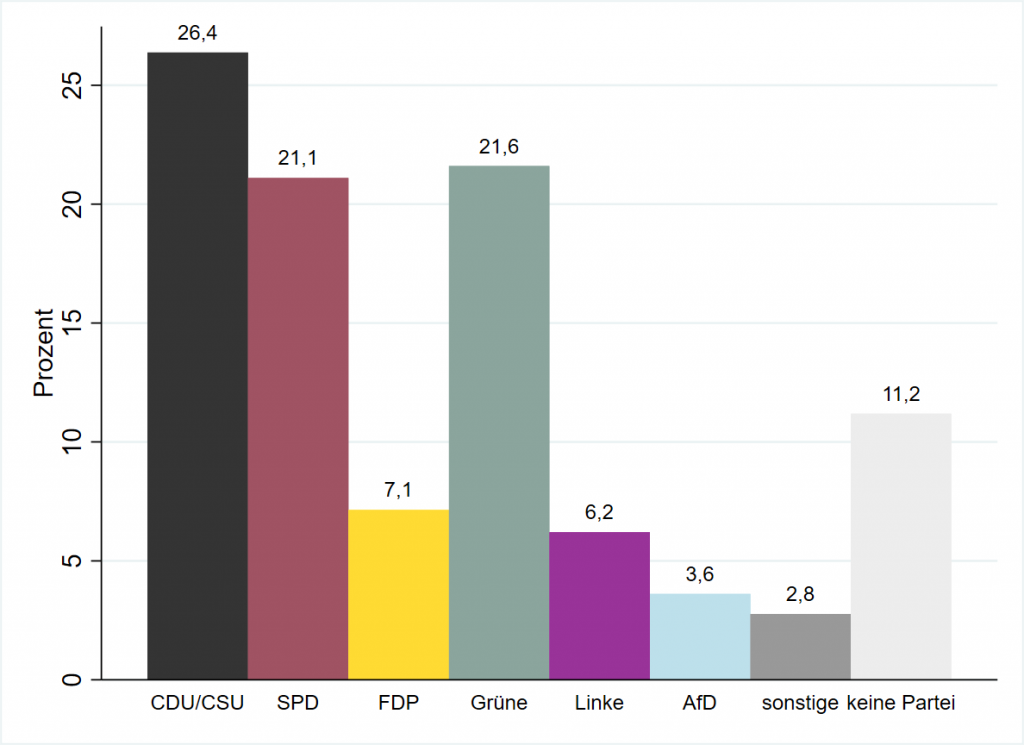

Bezüglich der Parteineigung geben 26,4% der Befragten an, sich der CDU/CSU zugeneigt zu fühlen (Abbildung 4). 21,6% der Befragten geben hier ihre Zuneigung zu Bündnis 90/Die Grünen und 21,1% zur SPD an. Der Rest verteilt sich auf die weiteren Parteien. 11,2% der Befragten geben an, keiner Partei über eine längere Zeit zuzuneigen. Zum Vergleich: In Auswertungen der Sonntagsfrage lag die CDU/CSU im Zeitraum der Befragung bei durchschnittlich 26% (Landeszentrale für politische Bildung Baden-Württemberg 2021). Die SPD erhielt Umfragen zufolge durchschnittlich 19%, Bündnis 90/Die Grünen erzielten in den Umfragen im selben Zeitraum leicht weniger mit knapp unter 19% (Landeszentrale für politische Bildung Baden-Württemberg, 2021). Verglichen mit den Ergebnissen zur Sonntagsfrage der Sommermonate 2021 enthält die hier untersuchte Stichprobe einen etwas höheren Anteil an Befragten, die sich der Partei Bündnis 90/Die Grünen zugeneigt fühlen. Die Fragestellung zur Präferenz einer politischen Partei ist explizit darauf ausgelegt nicht eine kurzfristige, sondern eine andauernde Parteineigung der Studienteilnehmer zu ermitteln.

Die Studie untersucht zudem das Umweltbewusstsein der Befragten. Hierzu wurden sechs Items aus dem New Ecological Paradigm verwendet, bei dem es sich um einen in der Literatur weit verbreiteten und methodisch bewährten Ansatz zur Messung von Umwelteinstellungen handelt (vgl. Dunlap et al. 2000). Die Befragten bewerten dabei verschiedene Aussagen anhand einer fünfstufigen Likert-Skala („stimme überhaupt nicht zu“ bis „stimme voll und ganz zu“). Die verschiedenen Stufen sind jeweils einer Punktzahl zwischen eins und fünf zugeordnet. Beispiele für derartige Aussagen sind „Menschen missbrauchen die Erde schwerwiegend“ oder „Pflanzen und Tiere haben dieselben Existenzrechte wie Menschen“. Um die Umwelteinstellung der Stichprobe zu vergleichen, wurde ein Index gebildet, der die durchschnittliche Punktzahl der Stichprobe wiedergibt. Der Durchschnittswert der addierten Punktzahlen von fünf Aussagen beträgt für die Stichprobe dieser Befragung 20,9. Das Minimum liegt bei 5 Punkten und das Maximum bei 30 Punkten. Eine höhere Punktzahl steht dabei für eine umweltfreundlichere Einstellung. Der Vergleich mit dem Durchschnittswert von 20,1 aus dem SOEP für das Jahr 2012 (siehe https://paneldata.org/soep-is/) zeigt, dass die Teilnehmenden dieser Befragung nicht überdurchschnittlich umweltbewusst sind.

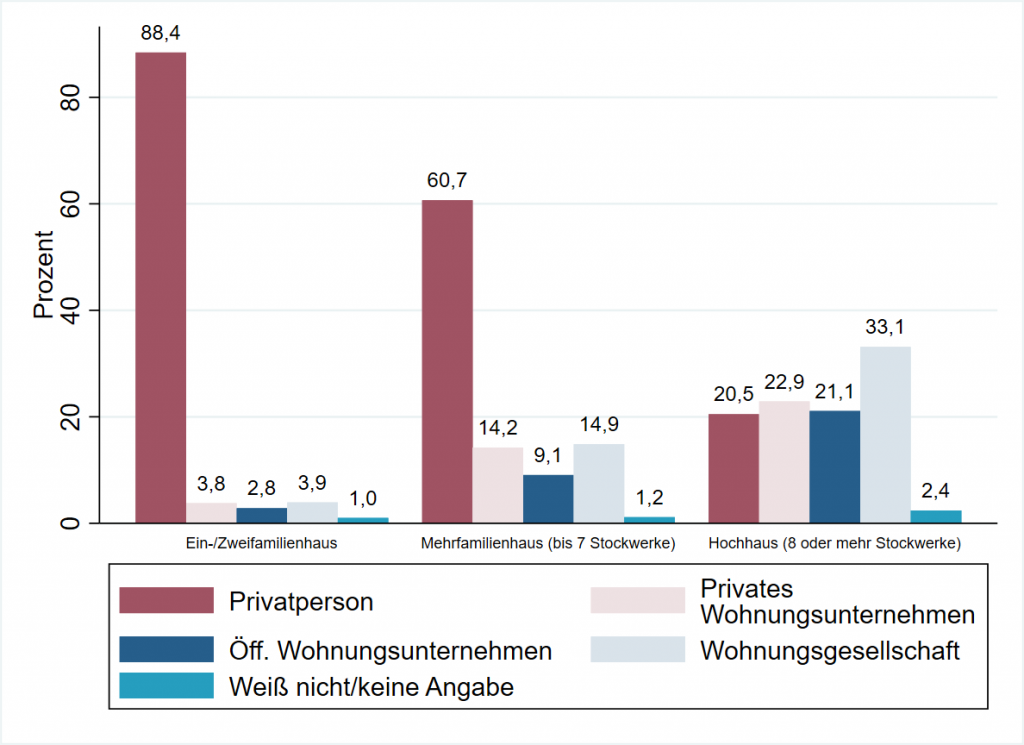

Bezüglich des Wohnverhältnisses wohnen 64,9% der befragten Haushalte in Eigentum, während 35,1% zur Miete wohnen. Unabhängig von der Gebäudeart geben zwei Drittel der Mietenden in der Stichprobe an, eine Privatperson als Vermietende zu haben. Der zweithäufigste Vermietungstyp ist mit einem wesentlich kleineren Anteil von 12,5% durch (öffentliche) Wohnungsgesellschaften gegeben. Der Rest der Mietenden wohnt bei privaten (11,8%) oder öffentlichen Wohnungsunternehmen (7,8%) zur Miete. Unterscheidet man nach Gebäudeart, wohnen Mietende von Ein-/Zweifamilienhäusern zu 88,4% bei Privatpersonen zur Miete (Abbildung 5). In Mehrfamilienhäusern mieten 60,7% der Befragten von Privatpersonen, während in Hochhäusern nur 20,5% bei Privatpersonen zur Miete wohnen. Hier mieten die meisten Befragten bei Wohnungsgesellschaften (33,1%), gefolgt von privaten (22,9%) und öffentlichen Wohnungsunternehmen (21,1%).

Die große Mehrheit mit 72% der Befragten gibt an, noch über zehn Jahre in ihrem jetzigen Haus oder ihrer jetzigen Wohnung wohnen zu wollen. Während insbesondere der Großteil aller in Eigentum Wohnenden plant, noch über zehn Jahre im jetzigen Haus oder der jetzigen Wohnung zu bleiben, ist der Anteil unter den Mietenden etwas geringer. Dafür beabsichtigt rund ein Viertel der Mietenden noch entweder drei bis fünf oder sechs bis zehn Jahre in ihren derzeitigen Wohnverhältnissen zu bleiben, während dies nur rund 8% der in Eigentum Wohnenden angeben.

2. Gebäudebestand in Deutschland im Jahr 2021

In diesem Abschnitt wird der Gebäudebestand der befragten Haushalte beschrieben. Die erfragten Eigenschaften der Gebäude orientieren sich dabei an dem Aufbau des Sanierungskonfigurators des Bundesministeriums für Wirtschaft und Energie (BMWi 2015) und dem „Kurzverfahren Energieprofil für die einfache energetische Bewertung von Gebäuden“ des Instituts Wohnen und Umwelt (Loga et al. 2005).

2.1 Basisdaten des Wohngebäudebestands

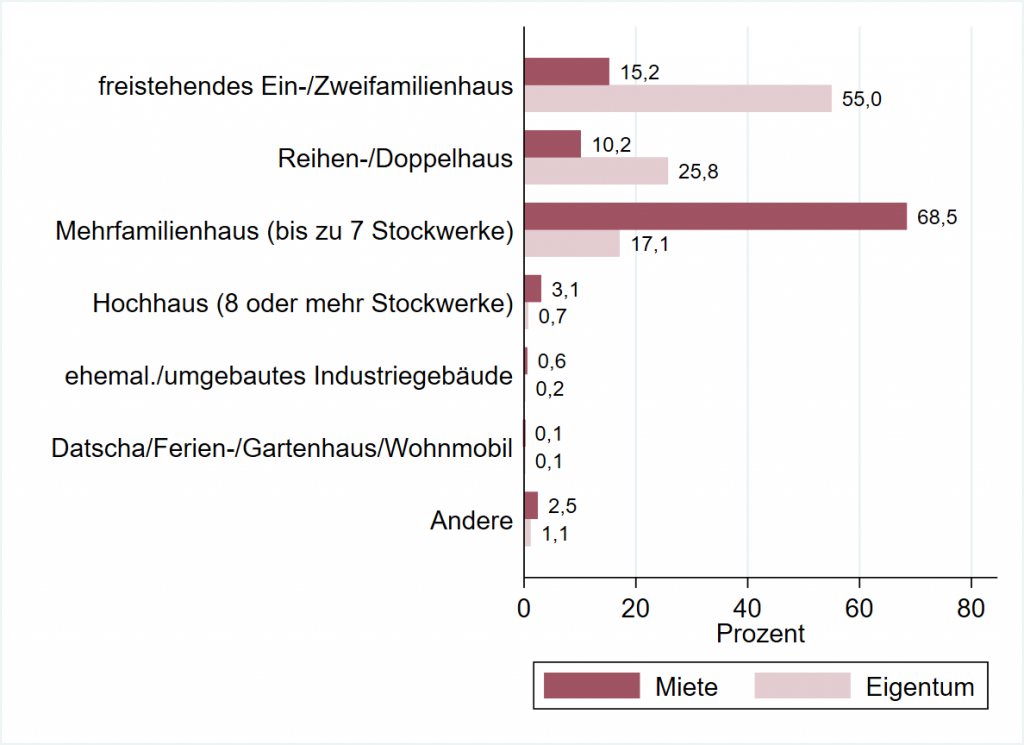

Die Befragten wohnen in großer Mehrheit in freistehenden Ein- und Zweifamilienhäusern, in Reihen- und Doppelhäusern, sowie in Mehrfamilienhäusern mit bis zu sieben Stockwerken (Abbildung 6). Hierbei wohnen die meisten Eigentümerinnen und Eigentümer in freistehenden Ein- oder Zweifamilienhäusern (55,0%), während Mehrfamilienhäuser bei Mietenden am häufigsten sind (68,5%). 25,8% der Eigentümerinnen und Eigentümer leben in Reihen- und Doppelhäusern und ca. 17% besitzen eine Wohnung in einem Mehrfamilienhaus. Die Aufteilung der Gebäudeart ähnelt dabei im Großen und Ganzen der Verteilung für Deutschland gemäß der Zusatzerhebung zum Mikrozensus 2018. Auch dort ist der Anteil von freistehenden Häusern am höchsten unter allen in Eigentum Wohnenden und mit einem Anteil von rund 51% nur leicht niedriger als in der Stichprobe (Destatis 2019).

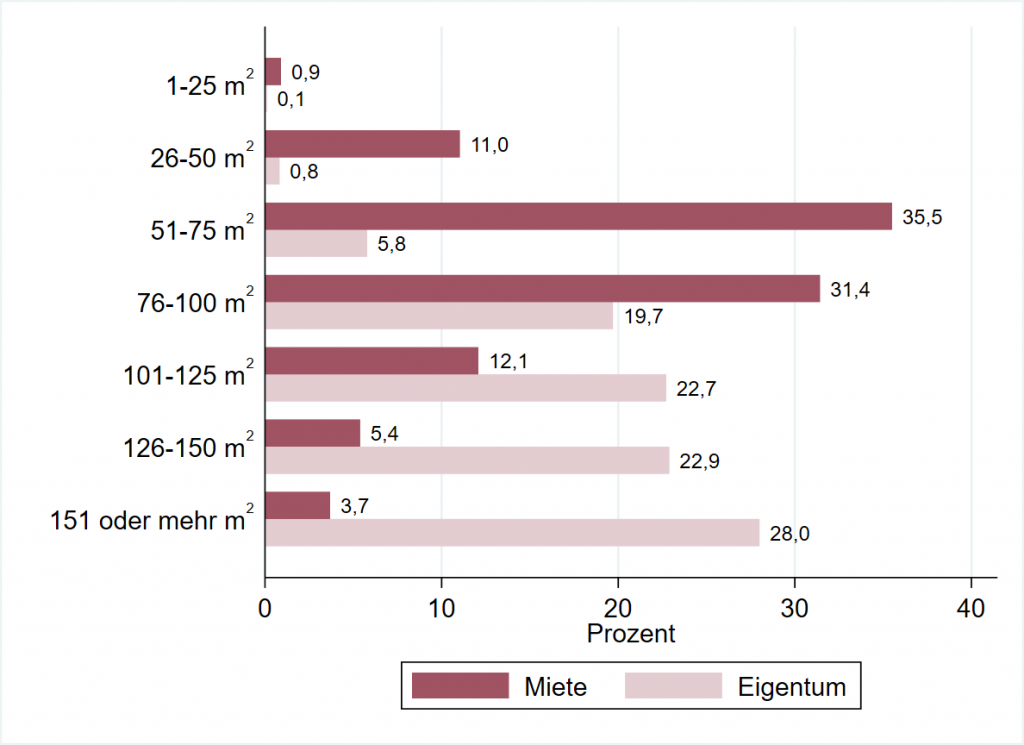

Bei Betrachtung der beheizten Wohnfläche liegt der größte durchschnittliche Anteil mit 23,8% bei einer Wohnfläche von 76 – 100 Quadratmetern (m2). Des Weiteren haben Haushalte mit einer Wohnfläche von über 150 m2 insgesamt einen Anteil von 19,5%. Bei Eigentümern und Eigentümerinnen liegt dieser Anteil sogar bei 28% (Abbildung 7). Haushalte, die zur Miete wohnen, wohnen hingegen nur in 3,7% der Fälle auf mehr als 150 m2. Der größte Anteil fällt hier auf eine Wohnfläche von 51 – 75 m2 (35,5%).

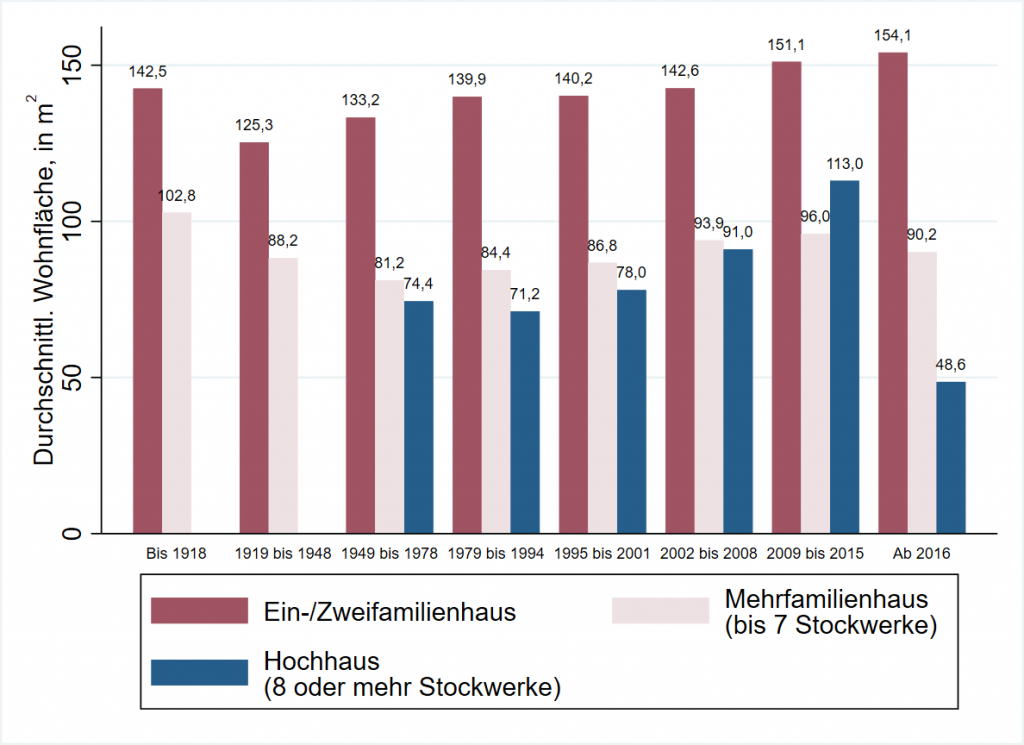

Ein- und Zweifamilienhäuser haben in der Stichprobe, unabhängig vom Baujahr, im Schnitt die größte Wohnfläche. Bis auf die Baujahre 2009 bis 2015 haben Wohneinheiten in Mehrfamilienhäusern bis sieben Stockwerke eine größere durchschnittliche Wohnfläche als Wohneinheiten in Hochhäusern mit acht oder mehr Stockwerken (Abbildung 8). Trendmäßig ist die Wohnfläche darüber hinaus ab dem Baujahr 1949 über die Zeit angestiegen, sodass Altbauten eine durchschnittlich geringere Wohnfläche haben. In Neubauten ab 2016 ist die durchschnittliche Wohnfläche in Mehrfamilienhäusern und Hochhäusern wiederum stark gesunken im Vergleich zu den Jahren zuvor.

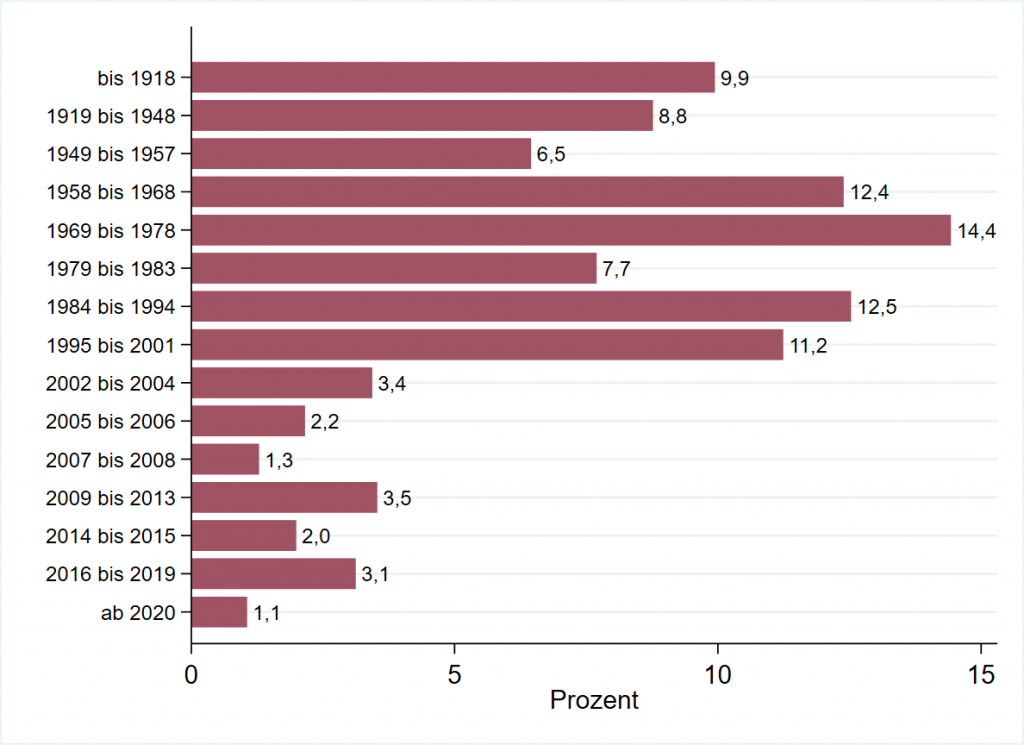

Die meisten Befragten geben an, dass ihre Wohngebäude zwischen den Jahren 1969 und 1978 gebaut wurden (14,4%) (Abbildung 9). Danach folgen die Baujahre 1984 bis 1994 (12,5%) sowie 1958 bis 1968 (12,4%). Nur ca. 6% der Befragten wohnen in Gebäuden, die nach 2014 errichtet wurden.

Die Baualtersstruktur der Stichprobe ähnelt insgesamt ebenfalls der Verteilung des Baualters gemäß der Zusatzerhebung des Mikrozensus 2018, allerdings sind die Gebäude der Stichprobe tendenziell neuer: Während der Anteil der Gebäude, die vor 1949 errichtet wurden, ca. 19% in der Stichprobe entspricht und der Anteil der zwischen 1949 und 1978 errichteten Gebäude 33,3%, sind die jeweiligen Anteile im Mikrozensus mit 25% und ca. 42% höher (Destatis 2019).

2.2 Heizsysteme

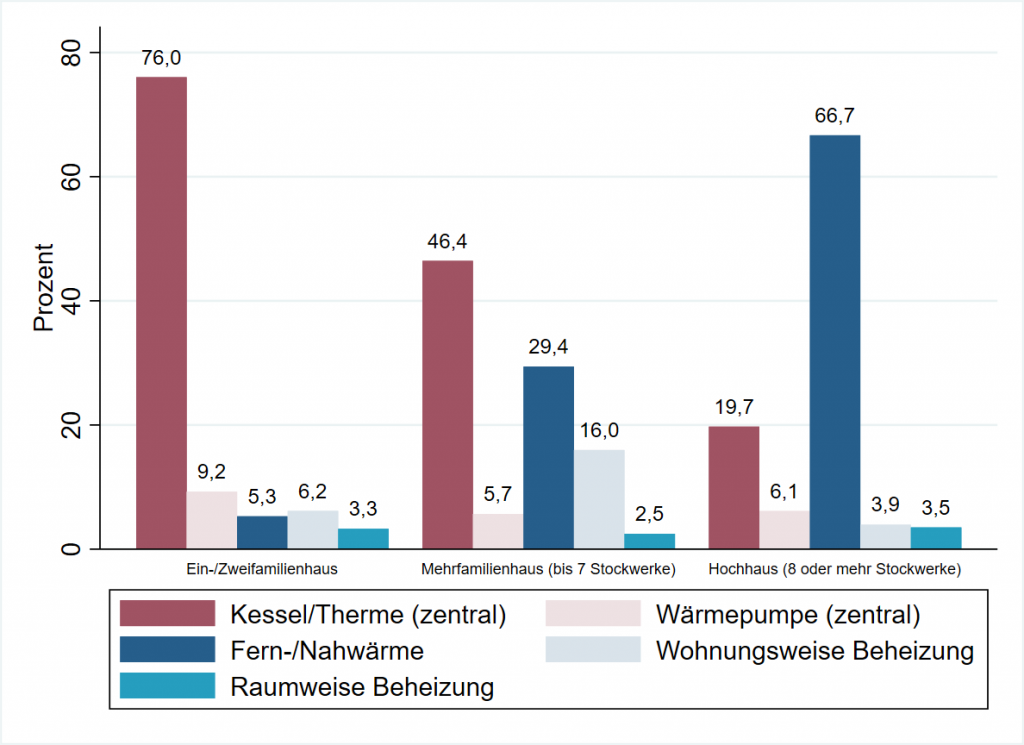

Fast zwei Drittel aller Befragten geben an, hauptsächlich zentral über einen Kessel oder eine Therme zu heizen. 14,3% heizen mit Fern- oder Nahwärme. Diese Anteile stimmen gut mit den amtlichen Zahlen für Deutschland aus der Mikrozensus-Zusatzerhebung für 2018 überein: Demnach heizen rund 69% der Haushalte mit einer Zentralheizung und ebenfalls 14,3% mit einer Fernheizung (Destatis 2019). Bei Befragten mit Ein- oder Zweifamilienhäusern ist die Zentralheizung in der Stichprobe am verbreitetsten (Abbildung 10). Fern- und Nahwärme ist die häufigste Heizungsart in Hochhäusern.

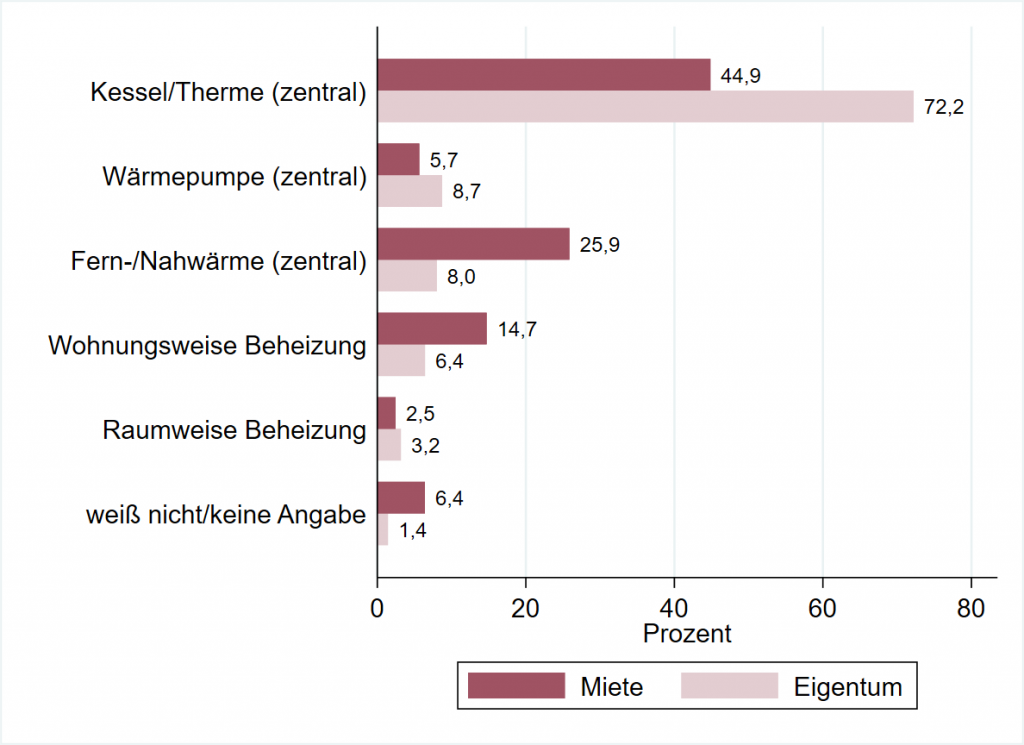

Wie aus Abbildung 11 ersichtlich, sind Fern- oder Nahwärme mit 25,9% bei Mietende häufiger vertreten als bei in Eigentum Wohnenden (8%). Wärmepumpen sind durchschnittlich nur bei 7% der befragten Haushalte als Zentralheizung vorzufinden, wobei der Anteil bei Eigentümerinnen und Eigentümern mit fast 9% höher als bei Mietenden (ca. 6%) liegt. 46,6% der Wärmepumpen beziehen ihre Wärme über die Außenluft und 30,4% über das Erdreich oder das Grundwasser. Circa 23% der Besitzenden einer Wärmepumpe konnten allerdings auch keine Angabe dazu machen, wie die Wärme bezogen wird. Ein ähnlicher Anteil konnte keine Angabe darüber machen, wie die Wärmepumpe konkret Wärme erzeugt (allein oder mit Heizstab oder Kessel). 35,5% der Wärmepumpenbesitzenden heizen nur mit der Wärmepumpe, jeweils ca. 20% bzw. 24% heizen zusätzlich mit Heizstab bzw. Kessel. Im Vergleich zur Mikrozensus-Zusatzerhebung von 2018, wo der Wärmepumpenanteil bei knapp 2% liegt (Destatis 2019), sowie einer neueren Erfassung der Beheizungsstruktur des Wohnungsbestandes in Deutschland für das Jahr 2020 des Bundesverbands der Energie- und Wasserwirtschaft (BDEW), wo der Anteil von Wärmepumpen bei 2,6% liegt (BDEW 2021), ist der Anteil im Jahr 2021 in der Stichprobe mehr als doppelt so hoch. Einerseits kann dieser höhere Anteil mit der Überrepräsentanz von Eigentümern und Eigentümerinnen erklärt werden, die häufiger in Einfamilienhäusern wohnen, in denen Wärmepumpen verbreiteter sind als in Mehrfamilienhäusern. Darüber hinaus haben Wärmepumpen gerade in den letzten zwei Jahren mit einem Rekordjahr in 2020 und weiterem Wachstum in 2021 stark steigende Absatzzahlen verzeichnet (BWP 2022).

Bezüglich des Brennstoffs der Zentralheizung heizen Bewohnende von Mehrfamilienhäusern am häufigsten mit Erdgas (69,7%), während dies in Hochhäusern mit einem Anteil von 57,8% etwas weniger häufig der Fall ist (Abbildung 12). In Hochhäusern wird, verglichen mit Ein-/Zweifamilienhäusern (27,5%), oder Mehrfamilienhäusern bis zu sieben Stockwerken (24,9%), stattdessen noch häufiger mit Heizöl geheizt (35,6%). Des Weiteren geben Bewohnende von Ein-/Zweifamilienhäusern mit Zentralheizung zu 5,8% an, diese mit Scheitholz oder Pellets zu beheizen, verglichen mit 2,9% in Mehrfamilienhäusern oder 2,2% in Hochhäusern. Die Anteile der Brennstoffe sind bei Mietenden und Eigentümerinnen und Eigentümern sehr ähnlich.

Bei der raumweisen Beheizung überwiegen mit einem Anteil von 72,3% an der Stichprobe die Elektroheizgeräte und Nachtspeicher. 10,6% der Befragten heizen hier mit Einzelöfen mit Holz, während 9,1% Gasraumheizgeräte nutzen. Einzelöfen mit Heizöl (3,8%) und Einzelöfen mit Kohle (2,0%) sind nicht sehr verbreitet. Insgesamt sind Gas und Heizöl die häufigsten Brennstoffe. Somit spiegelt die Verteilung der Heizbrennstoffe in der Stichprobe die Verteilung in der Gesamtbevölkerung in Deutschland wider: Laut Mikrozensus-Zusatzerhebung heizten 2018 rund 52% der Haushalte mit Erdgas und rund 24% mit Heizöl (Destatis 2019).

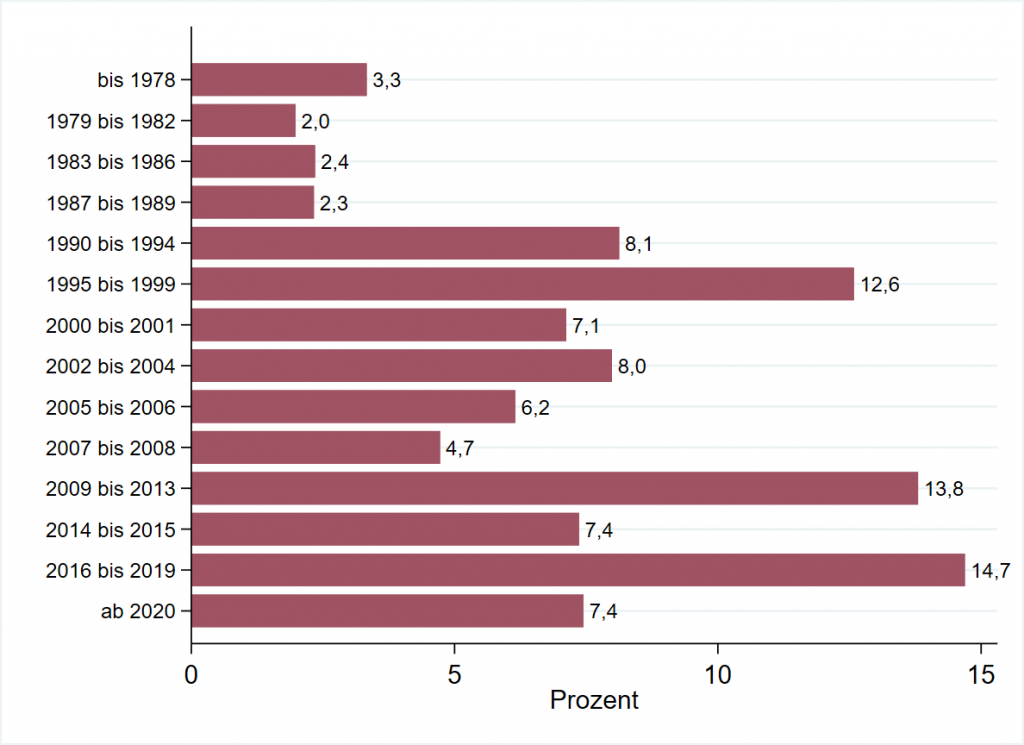

Wie zu erwarten, ist die Heizungsanlage im Durchschnitt neuer als das Gebäude. 14,7% der Befragten geben an, dass ihre derzeitige Heizungsanlage zwischen 2016 und 2019 in Betrieb genommen worden ist (Abbildung 13). Diese Jahre haben den größten Anteil an der Stichprobe, gefolgt von den Jahren 2009 bis 2013 (13,8%) sowie 1995 bis 1999 (12,6%). Nur 10% der Haushalte haben ihre Heizung vor 1990 in Betrieb genommen.

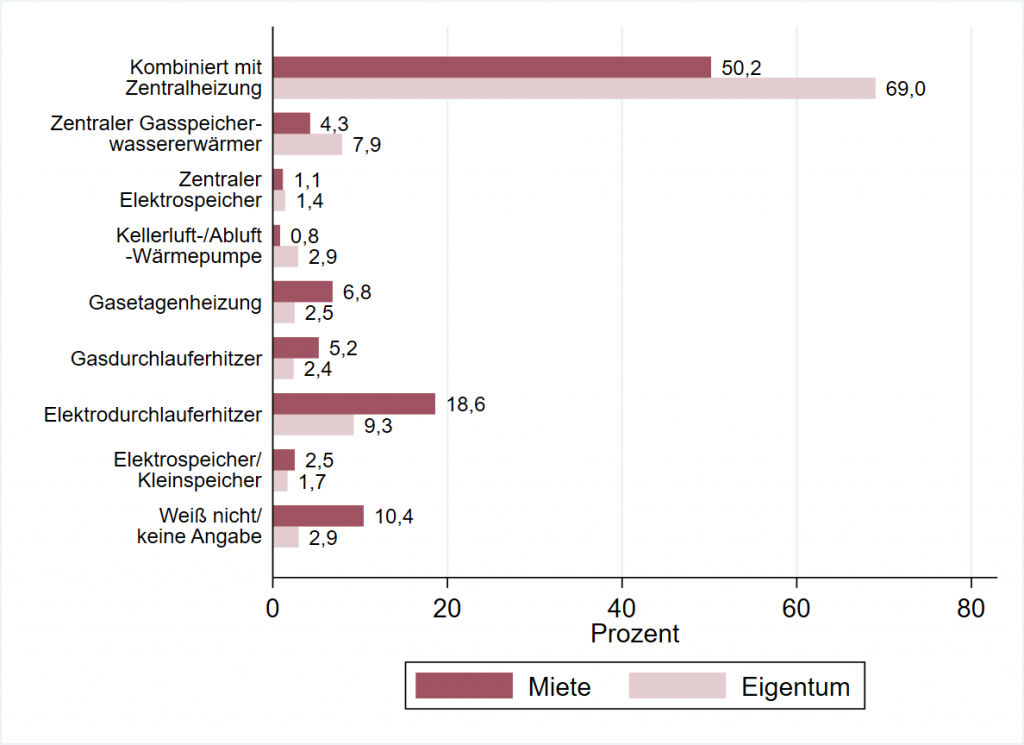

Die Warmwasserversorgung erfolgt für die meisten Befragten über die Zentralheizung (62,4%). 12,6% der Haushalte nutzen einen Elektrodurchlauferhitzer. Eigentümer und Eigentümerinnen unterscheiden sich dahingehend von Mietenden, dass sie etwas öfter ihr Warmwasser über die Zentralheizung beziehen als Befragte, die zur Miete wohnen (Abbildung 14). Mietende nutzen öfter Elektrodurchlauferhitzer, machen aber auch häufiger keine Angaben, wie sie warmes Wasser beziehen. 61,4% der Stichprobe, die in Häusern, die vor 2002 errichtet wurden, wohnen und ihr Warmwasser über die Zentralheizung, eine zentrale Wärmepumpe oder einen zentralen Elektrodurchlauferhitzer beziehen, verfügen über gedämmte Rohrleitungen, die in knapp über der Hälfte der Fälle zwischen 1977 und 2001 gedämmt wurden.16Da nach 2002 errichtete Gebäude gemäß der Energieeinsparverordnung (EnEV 2002) standardmäßig über gedämmte Rohrleitungen verfügen, wurden Haushalte in neueren Gebäuden nicht bezüglich der Dämmung der Rohrleitungen befragt.

2.3 Heizkosten

Im Anschluss an die Fragen zur Heizungsanlage wurden die Befragten um die Angabe ihrer Kosten für die Heizung und den Warmwasserbezug gebeten. Die Teilnehmenden hatten dabei die Möglichkeit, die Kosten in ihren entsprechenden Abrechnungen nachzuschauen oder zu schätzen. Mietende wurden dabei nach ihrer monatlichen Abschlagszahlung gefragt, sodass die Berechnung der jährlichen Kosten für diese Gruppe über die Aufsummierung der monatlichen Abschläge zustande kommt. Bei den Mietenden haben hierbei knapp 35% angegeben, dass sie ihre Abrechnung oder ihren Mietvertrag zur Hilfe genommen haben, bei Eigentümerinnen und Eigentümern lag der Anteil mit 38% leicht darüber. Die anschließend diskutierten Berechnungen zu jährlichen Heiz- und Warmwasserkosten beruhen somit zum Großteil auf Schätzungen der Teilnehmenden.

Frage für Eigentümerinnen und Eigentümer: „Nun geht es um Ihre Heiz- und Warmwasserkosten. Wie hoch sind Ihre jährlichen Kosten für Heizung und Warmwasser? Dieser Betrag wird beispielsweise auf Ihrer Rechnung genannt. Falls Sie es nicht genau wissen, schätzen Sie bitte. Bitte geben Sie einen vollen Euro-Betrag an.“

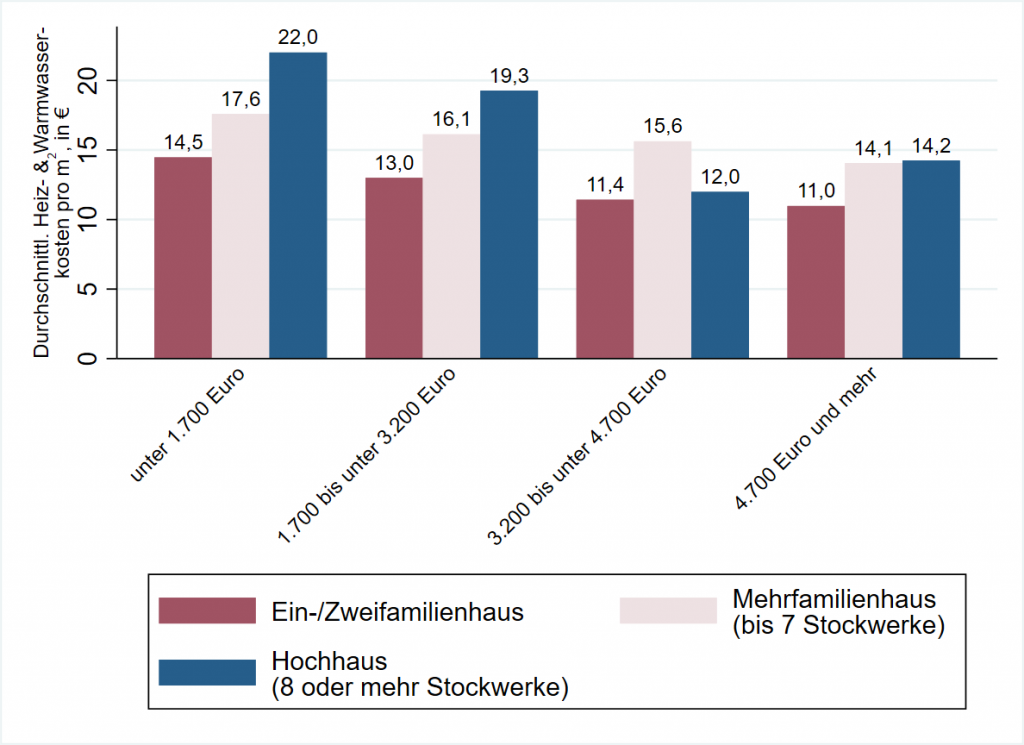

Betrachtet man die Heiz- und Warmwasserkosten entlang der Gebäudeart und für verschiedene Einkommensgruppen, fällt auf, dass in allen Einkommensgruppen, außer in der Gruppe mit einem monatlichen Nettoeinkommen von 3.200 bis unter 4.700 Euro, die jährlichen Kosten pro Quadratmeter für Bewohnende von Hochhäusern am höchsten sind (Abbildung 15). Darüber hinaus sinken die durchschnittlichen Kosten pro Quadratmeter in allen betrachteten Gebäudearten mit steigendem Einkommen. Die jährlichen Kosten liegen dabei für Bewohnende von Hochhäusern zwischen 14,20 Euro/m2 in der obersten Einkommensgruppe und 22 Euro/m2 in der einkommensschwächsten Gruppe. Bewohnerinnen und Bewohner von Ein-/Zweifamilienhäusern haben die niedrigsten durchschnittlichen Kosten mit Werten zwischen 11 Euro/m2 in der obersten Einkommensgruppe und 14,50 Euro/m2 in der untersten Einkommensgruppe.

Frage für Eigentümerinnen und Eigentümer: „Nun geht es um Ihre Heiz- und Warmwasserkosten. Wie hoch sind Ihre jährlichen Kosten für Heizung und Warmwasser? Dieser Betrag wird beispielsweise auf Ihrer Rechnung genannt. Falls Sie es nicht genau wissen, schätzen Sie bitte. Bitte geben Sie einen vollen Euro-Betrag an.“

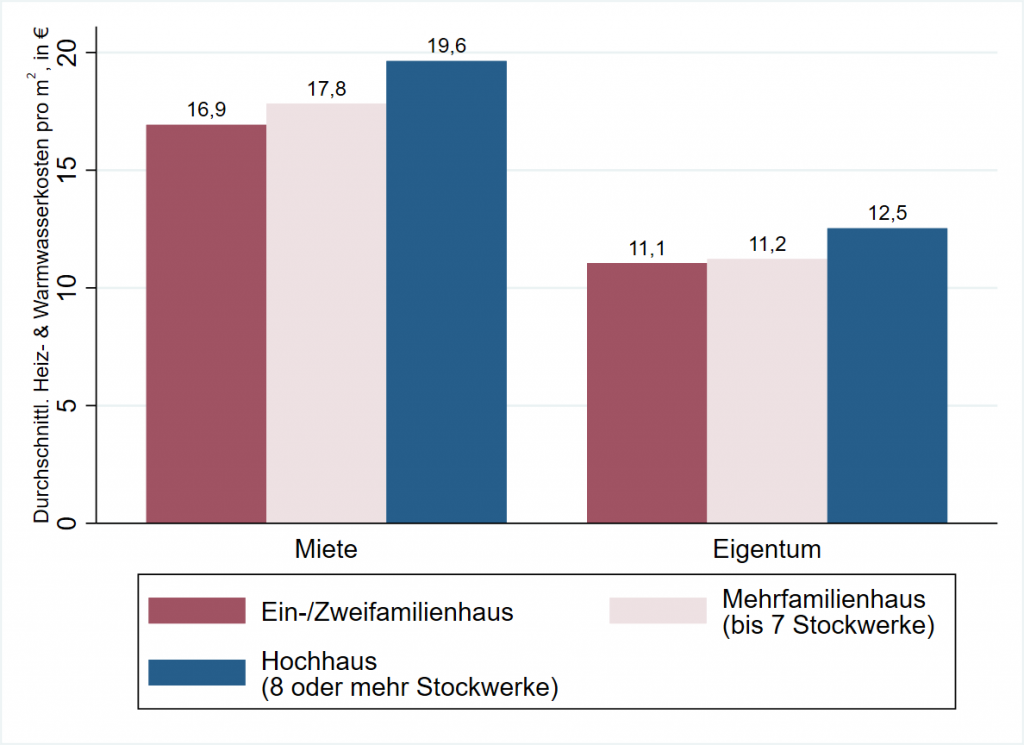

Unterscheidet man nach Mietenden und in Eigentum Wohnenden sind auch hier die jährlichen Heiz- und Warmwasserkosten pro Quadratmeter jeweils am geringsten in Ein-/Zweifamilienhäusern und am höchsten in Hochhäusern (Abbildung 16). Darüber hinaus sind die durchschnittlichen Kosten pro Quadratmeter für Eigentümerinnen und Eigentümer mit Werten um die 12 Euro/m2 deutlich niedriger als für Mietende mit Kosten zwischen 17 und 20 Euro/m2.

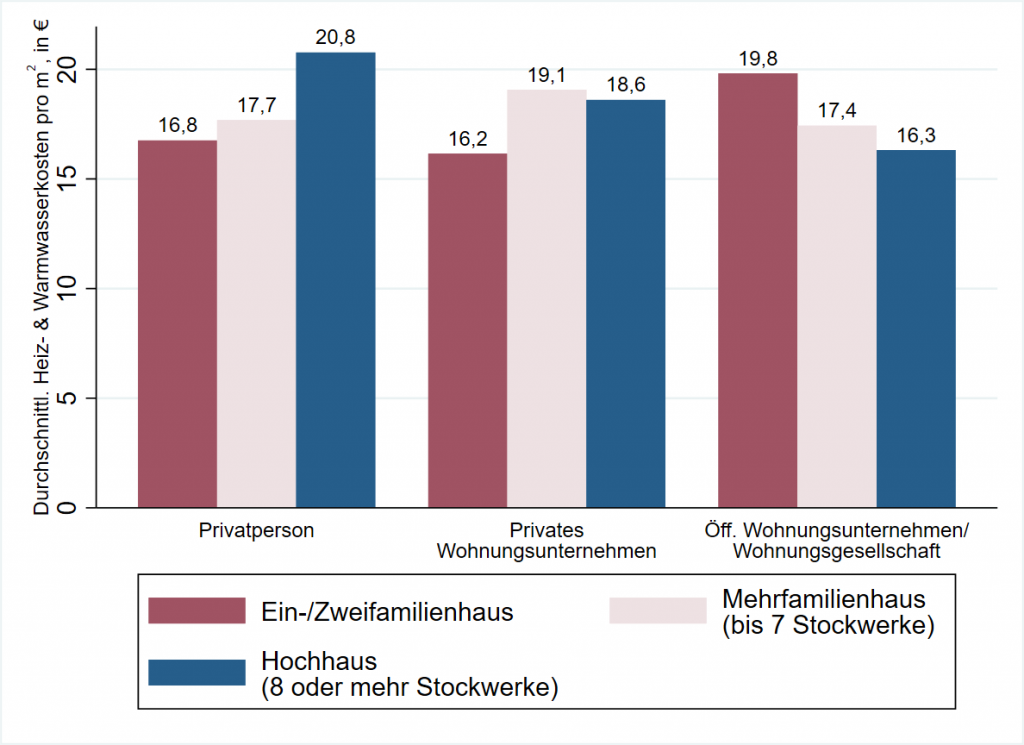

Bei Aufschlüsselung der Heiz- und Warmwasserkosten für Mietende nach Vermietertyp zeigt sich, dass Mietende, die in Mehrfamilien- oder Hochhäusern von öffentlichen Vermietenden wohnen, im Schnitt geringere Kosten für Heizung und Warmwasser pro Jahr haben als Bewohnerinnen und Bewohner von Wohnungen von privaten Vermietenden (Abbildung 17). Umgekehrt verhält sich dies bei Ein-/Zweifamilienhäusern, bei denen Mietenden von privaten Vermietenden im Schnitt etwas weniger pro Jahr zahlen als jene in Häusern öffentlicher Vermietenden.

Unterscheidet man darüber hinaus bei privaten Vermietenden zwischen Privatpersonen und privaten Wohnungsunternehmen, haben Bewohnende von Hochhäusern privater Wohnungsunternehmen deutlich niedrigere Heiz- und Warmwasserkosten pro Quadratmeter als Bewohnende, die bei Privatpersonen zur Miete wohnen (Abbildung 17). In Mehrfamilienhäusern haben Mietende von privaten Wohnungsunternehmen die durchschnittlich höchsten Kosten mit ca. 19 Euro/m2 im Jahr, während in Hochhäusern die Kosten für Mietende von Privatpersonen mit Abstand am höchsten sind, hier bei ca. 21 Euro/m2.

Frage für Eigentümerinnen und Eigentümer: „Nun geht es um Ihre Heiz- und Warmwasserkosten. Wie hoch sind Ihre jährlichen Kosten für Heizung und Warmwasser? Dieser Betrag wird beispielsweise auf Ihrer Rechnung genannt. Falls Sie es nicht genau wissen, schätzen Sie bitte. Bitte geben Sie einen vollen Euro-Betrag an.“

3. Modernisierungsmaßnahmen der befragten Haushalte

Dieser Abschnitt gibt einen Überblick über die von den befragten Haushalten durchgeführten energetischen Modernisierungsmaßnahmen sowie über geplante Maßnahmen. Dazu zählen die Dämmung des Dachs, der obersten Geschossdecke, der Außenwand oder der Kellerdecke sowie die Modernisierung der Fenster, eine Heizungsoptimierung oder auch der Einbau neuer Geräte zur Wärmeerzeugung.

3.1 Modernisierungsmaßnahmen

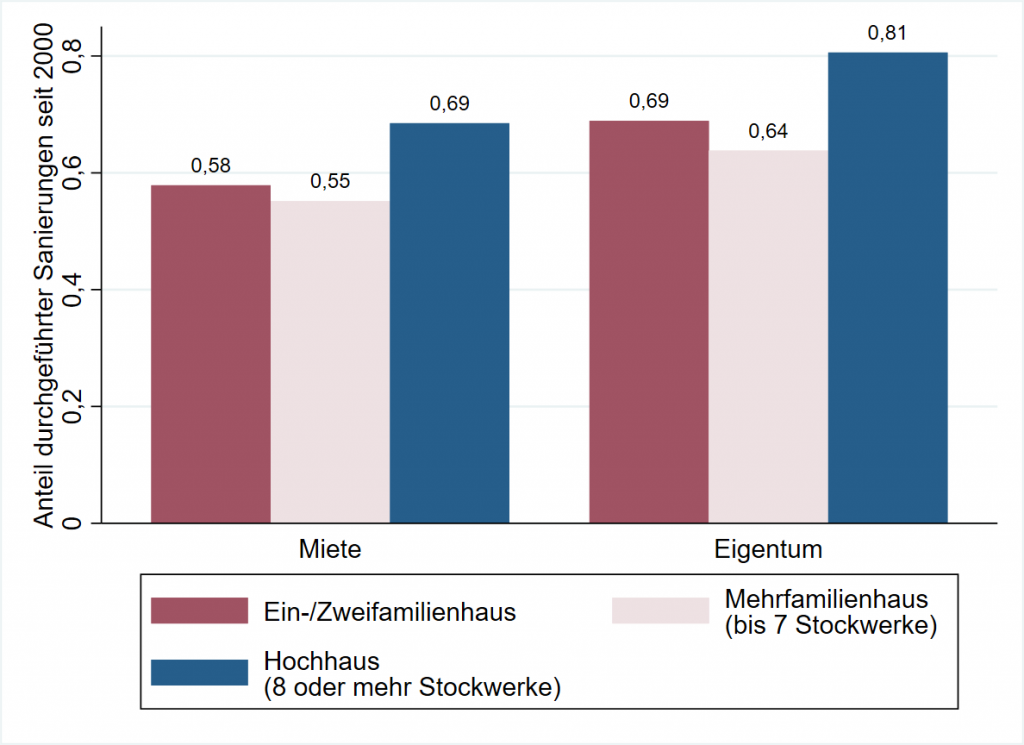

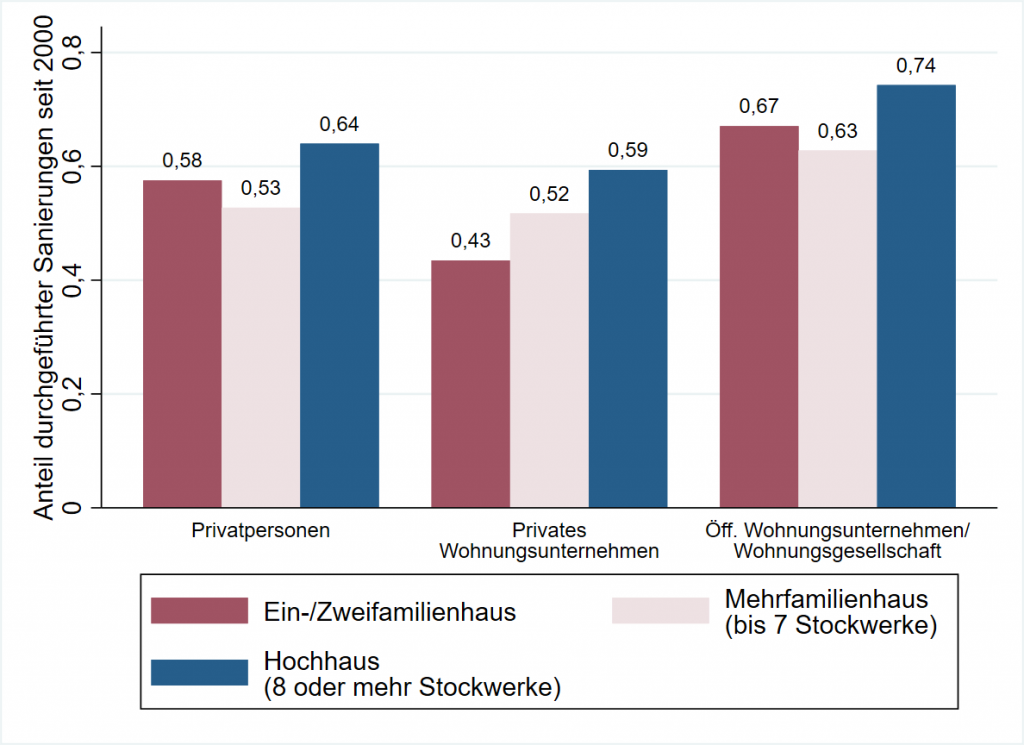

Knapp 60% aller Befragten geben an, dass seit dem Jahr 2000 mindestens eine energetische Modernisierungsmaßnahme in ihrem Wohngebäude umgesetzt wurde. Von den Befragten mit Wohneigentum haben sogar fast 70% eine dieser Maßnahmen seit dem Jahr 2000 umgesetzt, während bei ca. 60% der zu Miete Wohnenden eine solche Maßnahme durchgeführt wurde. Der Umsetzungsanteil ist dabei in Hochhäusern am höchsten. Fast 70% der Mietenden und 81% der in Hochhäusern in Eigentum Wohnenden geben an, dass bei ihnen eine Modernisierungsmaßnahme vorgenommen wurde (Abbildung 18). Zu beachten ist allerdings, dass die Stichprobe nur wenige in Eigentum Wohnende mit Wohnungen in Hochhäusern beinhaltet. Insgesamt ist wenig überraschend zu konstatieren, dass in Eigentum befindliche Wohngebäude eher modernisiert werden als vermietete Wohngebäude, da Eigentümer und Eigentümerinnen selbst über die Modernisierung ihres Hauses entscheiden können und tendenziell direkter von Energieeffizienzmaßnahmen profitieren können als Mietende.

Betrachtet man nur Mietshäuser, wurden bei über 50% Sanierungsmaßnahmen durchgeführt, ungeachtet der Gebäudeart. In Gebäuden, die von öffentlichen Wohnungsunternehmen/-gesellschaften vermietet werden, ist dieser Anteil bei allen Gebäudearten um rund 10 Prozentpunkte höher als bei privat vermieteten Gebäuden. Unterscheidet man zwischen privaten Vermietenden und privaten und öffentlichen Wohnungsunternehmen, ist die Sanierungsquote bei privaten Wohnungsunternehmen für alle Gebäudearten am niedrigsten.

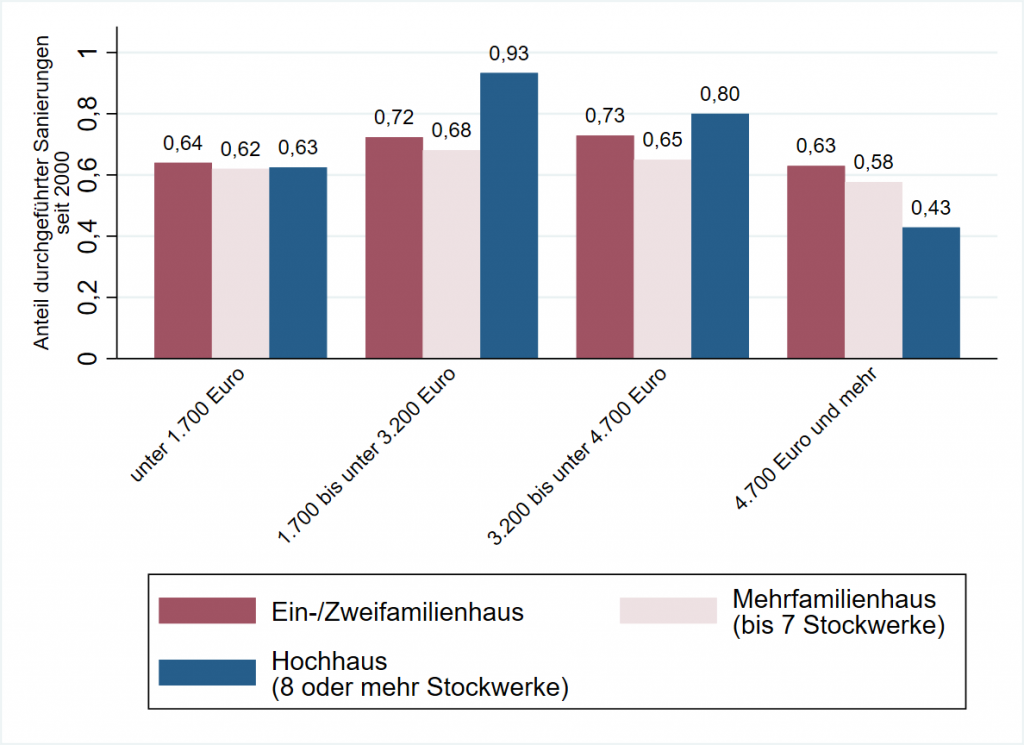

Sehr auffällig ist, dass bei in Eigentum Wohnenden der Anteil derjenigen, die seit 2000 eine energetische Modernisierungsmaßnahme durchgeführt haben, in der oberste Einkommensgruppe am niedrigsten ist, insbesondere für die in Mehrfamilienhäusern und Hochhäusern Wohnenden (Abbildung 20). Ein Grund dafür dürfte sein, dass wohlhabende Haushalte tendenziell in neueren Gebäuden wohnen, in denen der energetische Zustand bereits ohne Modernisierung gut ist. In allen anderen Einkommensgruppen liegt dieser Anteil jeweils bei mindestens 60%, ist aber in den mittleren Einkommensgruppen etwas höher als in der untersten Einkommensgruppe.

Um die Modernisierungstätigkeit der Stichprobenhaushalte mit der häufig erwähnten energetischen Sanierungsrate von ca. 1% pro Jahr für Deutschland zu vergleichen, wird für die Stichprobe ebenfalls eine jährliche Sanierungsrate berechnet. Die hierbei verwendete Methodik bezieht sich auf die von Cischinsky und Diefenbach (2018) verwendete Methode, mit welcher die Autoren die vielzitierte Modernisierungsrate von knapp 1% anhand einer repräsentativen Stichprobe von Wohnhäusern in Deutschland für die Jahre 2010 bis 2016 errechnet haben. Basierend darauf entspricht die jährliche Modernisierungsrate in der Stichprobe 1,03% und liegt damit unwesentlich über der von Cischinsky und Diefenbach (2018) berechneten Rate.

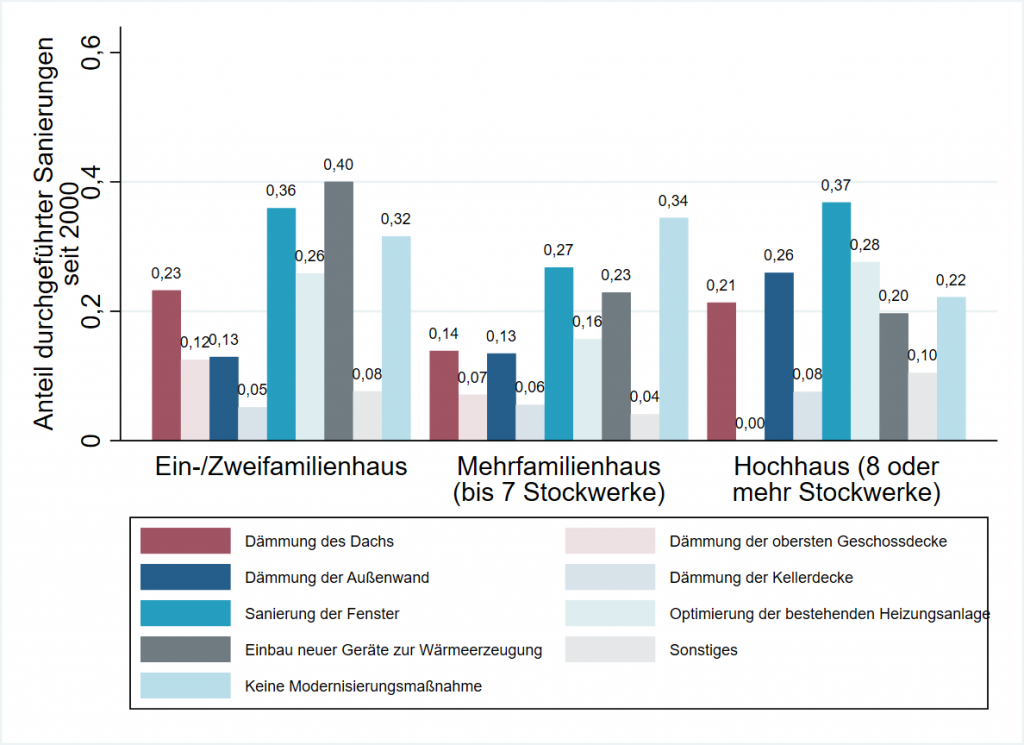

Die Erhebung gibt auch Auskunft darüber, welche Art von energetischen Modernisierungsmaßnahmen seit 2000 durchgeführt wurde. Hierbei gibt es deutliche Unterschiede zwischen den Gebäudetypen: Während der Einbau neuer Geräte zur Wärmeerzeugung mit 40% die häufigste Modernisierungsmaßnahme in Ein-/Zweifamilienhäusern ist, ist die Modernisierung der Fenster in Mehrfamilienhäusern sowie in Hochhäusern am häufigsten (Abbildung 21).

Die Investitionskosten lagen bei der Modernisierung der Fenster sowie bei der Optimierung der bestehenden Heizungsanlage, dem Einbau neuer Geräte zur Wärmerzeugung und der Dämmung der Außenwände am häufigsten zwischen 10.000 und 20.000 Euro. Das Investitionsvolumen schwankt allerdings stark mit dem Einkommen: Während etwa 23% der Haushalte mit einem monatlichen Nettoeinkommen von bis zu 1.700 Euro die Fenster für 10.000 bis 20.000 Euro modernisierten und damit folglich eine Investition im Wert von durchschnittlich einem ganzen Jahresnettoeinkommen tätigten, ließen in den mittleren Einkommensgruppen von 3.200 bis 4.700 Euro um die 30% der Haushalte ihre Fenster für 10.000 bis 20.000 Euro und damit für einen Wert von durchschnittlich 30% ihres Jahresnettoeinkommen sanieren. Auch bei der Dämmung des Dachs unterscheidet sich das Investitionsvolumen stark nach dem Einkommen: Während Haushalte mit einem monatlichen Nettoeinkommen von mehr als 4.700 Euro häufiger Investitionskosten von 20.000 bis 30.000 Euro und damit von mehr als 40% ihres Jahresnettoeinkommens auf sich nahmen, tätigten mittlere Einkommensgruppen häufiger Ausgaben von 1.000 bis 5.000 Euro für die Dämmung des Dachs und gaben somit weniger als 20% ihres Jahresnettoeinkommens dafür aus. Die Investitionskosten der Dämmung der Kellerdecke oder der obersten Geschossdecke lagen über alle Einkommensgruppen hinweg bei den Befragten am häufigsten bei geringeren Beträgen zwischen 1.000 und 3.000 Euro, sodass hier der Anteil der Investitionskosten am Jahresnettoeinkommen zwischen 20% in der untersten Einkommensgruppe und ca. 3% in der obersten Einkommensgruppe liegt.

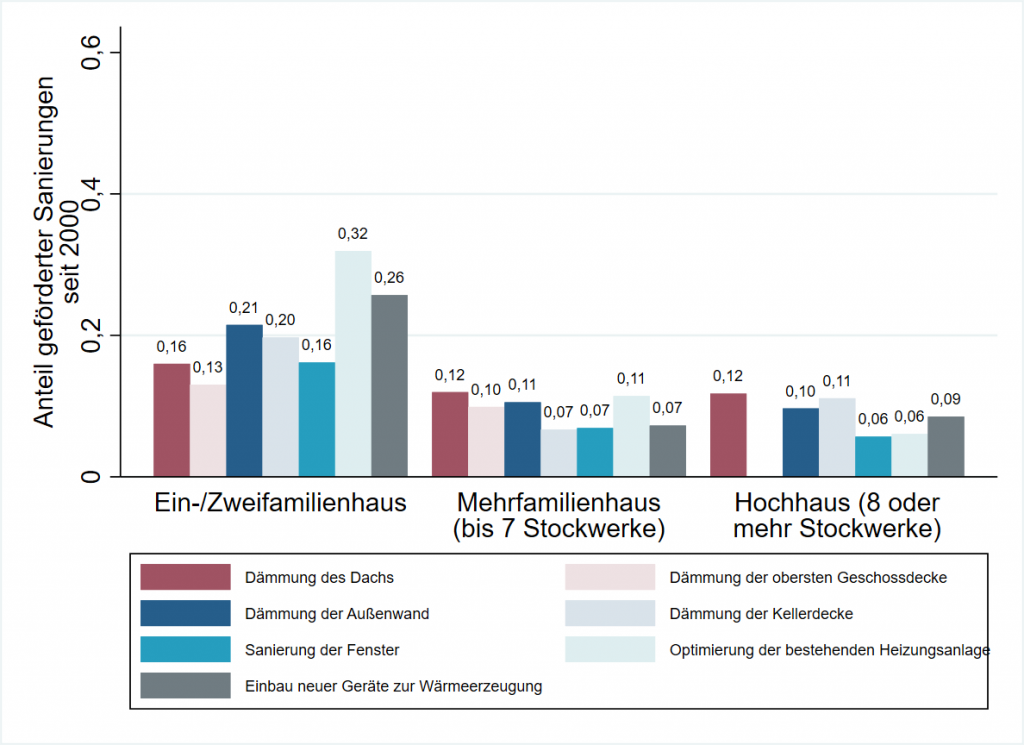

Monetäre Unterstützung in Form von Förderungen, etwa durch die Kreditanstalt für Wiederaufbau (KfW), wurde am häufigsten bei der Modernisierung von Ein-/Zweifamilienhäusern in Anspruch genommen, vorwiegend für die Optimierung der bestehenden Heizungsanlage (32%) oder zum Einbau neuer Geräte zur Wärmeerzeugung (26%) (Abbildung 22). In Mehrfamilien- und Hochhäusern ist der Förderanteil mit ca. 6-10% je Modernisierungsmaßnahme allgemein deutlich geringer, wobei er am höchsten bei der Dämmung des Dachs ausfiel; diese wurde in 12% aller Fälle gefördert. Insgesamt wurde am häufigsten eine Förderung durch die KfW in Anspruch genommen und deutlich seltener eine Förderung durch das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA). Besonders häufig wurde neben der Optimierung der bestehenden Heizungsanlage der Einbau neuer Geräte zur Wärmeerzeugung sowie die Modernisierung der Fenster durch die KfW gefördert.

Damit decken sich die Stichprobenergebnisse größtenteils mit Informationen der KfW: Laut einer von der KfW beauftragten Studie zum Monitoring der KfW-Programme wird von den oben genannten Sanierungsmaßnahmen die Erneuerung der Heizung am häufigsten gefördert (Diefenbach et al. 2018). So beinhalteten 69% der geförderten Sanierungspakete im Jahr 2017 einen Austausch des Haupt-Wärmeerzeugers. Des Weiteren förderte die KfW in 29% der Fälle auch die Dämmung des Dachs und der Obergeschossdecke und zu 17% bzw. 10% die Dämmung von Außenwand und Boden (Diefenbach et al. 2018). 45% aller KfW-Förderungen beinhalteten auch Sanierungsmaßnahmen für die Fenster. Im Gegensatz gaben allerdings nur 10% der Befragten an, für die Sanierung ihrer Fenster eine Förderung durch die KfW in Anspruch genommen zu haben.

3.2 Zukünftige Modernisierungen

Naturgemäß wissen in Eigentum Wohnende über geplante zukünftige Modernisierungen besser Bescheid als Mietende: Nur rund 10% der Mietenden geben an, dass bei ihnen eine Modernisierung bis 2030 geplant sei, während ca. 46% keine Angabe machen. Hingegen machen nur 5% der Eigentümer und Eigentümerinnen keine Angabe, während 46% angeben, eine energetische Modernisierung bis 2030 geplant zu haben.

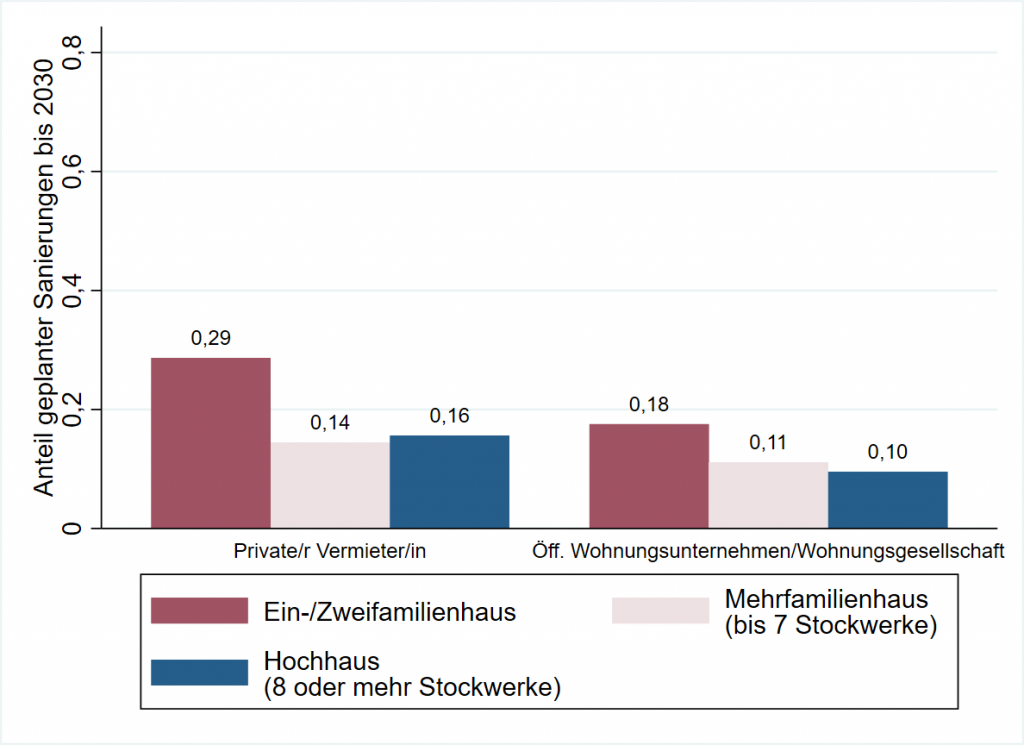

Nach Wissensstand der befragten Mietenden sind von privaten Vermietenden bei knapp 30% der vermieteten Ein- und Zweifamilienhäuser energetische Modernisierungen geplant (Abbildung 23). In vermieteten Mehrfamilien- und Hochhäusern sind seltener Modernisierungen vorgesehen. Allerdings konnten 36,8% der Mietenden in Mehrfamilienhäusern und 44,6% in Hochhäusern keine Angaben zu geplanten Modernisierungen machen. Mietende von Ein- oder Zweifamilienhäusern konnten am häufigsten eine Angabe zur geplanten Modernisierung machen.

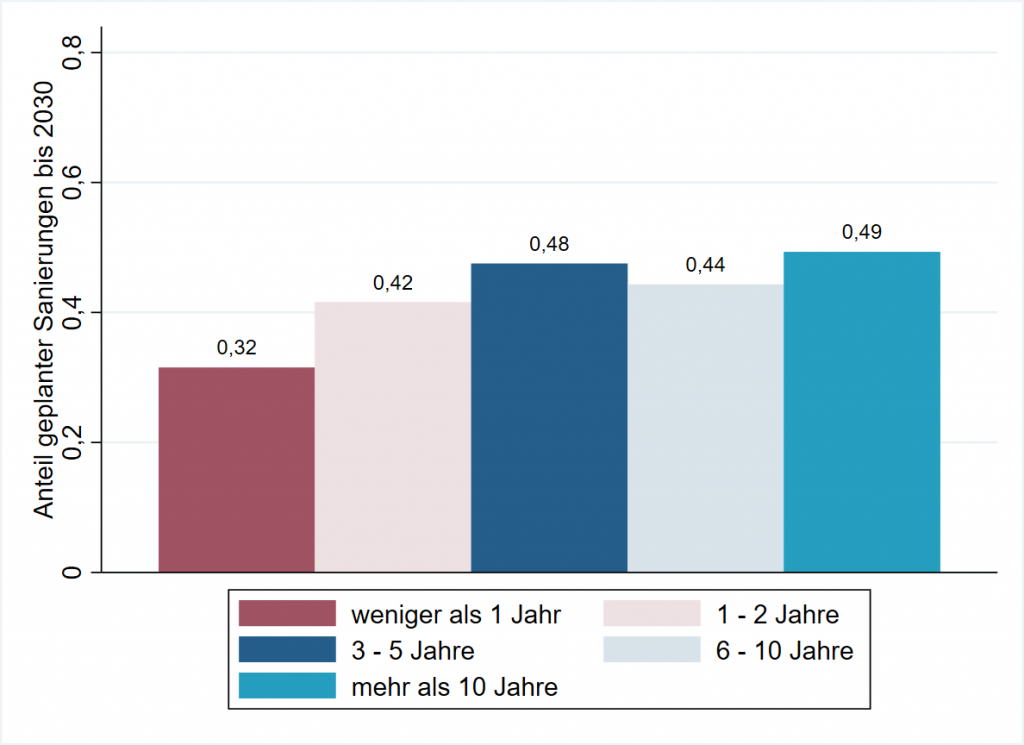

Wenig überraschend ist, dass der Anteil von Eigentümerinnen und Eigentümern, die bis 2030 eine Modernisierung geplant haben, über alle Gebäudearten hinweg mit dem geplanten Wohnzeitraum tendenziell ansteigt (Abbildung 24). Eine energetische Gebäudemodernisierung ist mit Aufwand verbunden und stellt eine langfristige Investition dar, die für Befragte, die einen baldigen Umzug planen, tendenziell weniger attraktiv erscheint. Am niedrigsten ist der Anteil mit 32% entsprechend bei Eigentümerinnen und Eigentümern, die planen, weniger als ein Jahr in ihrem Eigentum zu wohnen und am höchsten bei jenen, die noch länger als 10 Jahre in ihrem Eigentum bleiben möchten (49%).

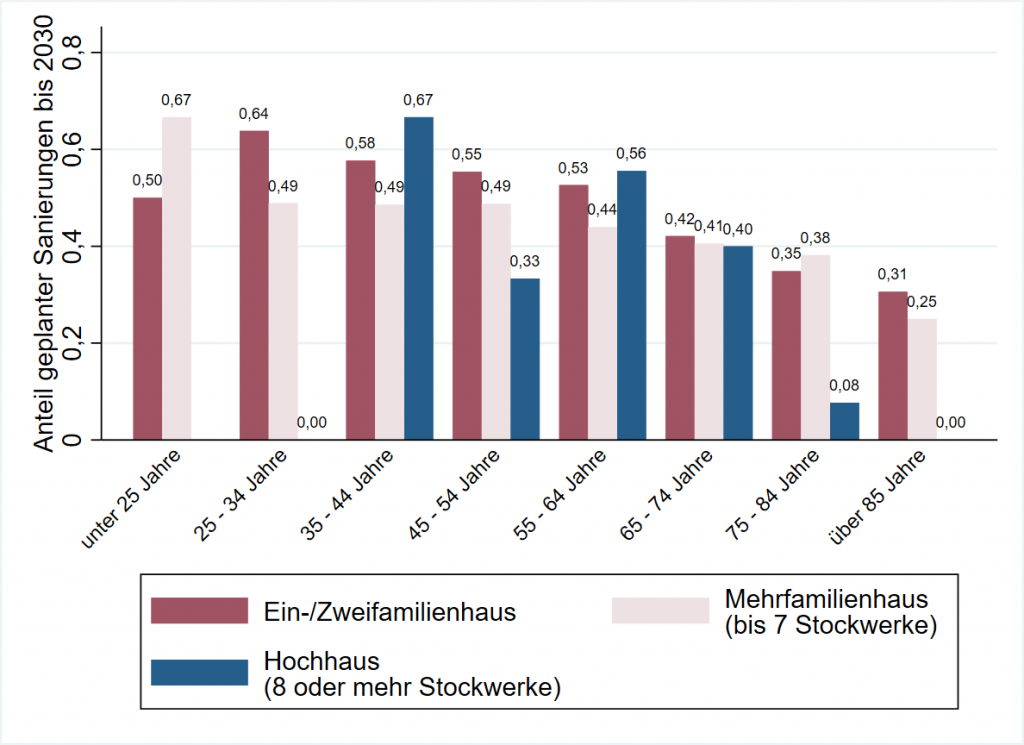

Zudem nimmt der Anteil an in Eigentum Wohnenden, die eine energetische Modernisierung bis 2030 planen, mit zunehmendem Alter des Haushaltsvorstands ab. So liegt dieser Anteil in der Altersgruppe 25 bis 34 Jahren bei Eigentümerinnen und Eigentümern von Ein-/Zweifamilienhäusern bei 64% (Abbildung 25), bei den über 85-jährigen lediglich bei 31%. Bei in Eigentum Wohnenden in Mehrfamilienhäusern ist ein ähnlich sinkender Trend zu beobachten. In der Altersgruppe von 45 bis 54 Jahren haben 49% der in Mehrfamilienhäusern Wohnenden eine Modernisierung bis 2030 geplant, während der Anteil in Haushalten mit einem Haushaltsvorstand von über 85 Jahren bei 25% liegt. Ein schwankender Trend zeigt sich für Eigentümerinnen und Eigentümer mit Wohnungen in Hochhäusern. Der Anteil von in Eigentum Wohnenden, die eine Sanierung bis 2030 geplant haben, liegt bei Haushalten mit einem Haushaltsvorstand zwischen 35 und 44 Jahren mit 67% am höchsten und mit 8% am niedrigsten bei Haushaltsvorständen zwischen 75 und 84 Jahren. Tendenziell nimmt der Anteil der Eigentümerinnen und Eigentümern, die in Zukunft eine Modernisierung planen, mit dem Alter des Haushaltsvorstands über alle Gebäudearten hinweg ab.

Überdies wurden alle Teilnehmenden gefragt, ob sie seit 2000 eine Energieberatung zur energetischen Gebäudesanierung in Anspruch genommen haben. Rund 80% der Befragten antworten, dass sie noch nie eine Energieberatung zur Gebäudesanierung in Anspruch genommen haben. Rund 17% der in Eigentum Wohnenden geben an, eine Beratung in Anspruch genommen zu haben. Wenn eine Energieberatung in Anspruch genommen wurde, erfolgte sie in ca. 60% der Fälle im Zeitraum zwischen 2011 und 2021. Knapp 30% der Befragten ließen sich zur energetischen Gebäudesanierung im Zeitraum zwischen 2000 und 2010 beraten29Weitere wissenschaftliche Auseinandersetzungen zur Marktentwicklung und existierenden Barrieren aus Sicht der Angebotsseite von Energieberatung haben Ariadne-Forschende in einer Analyse veröffentlicht, siehe https://ariadneprojekt.de/publikation/analyse-energieberatung-als-hebel-fur-die-klimawende/..

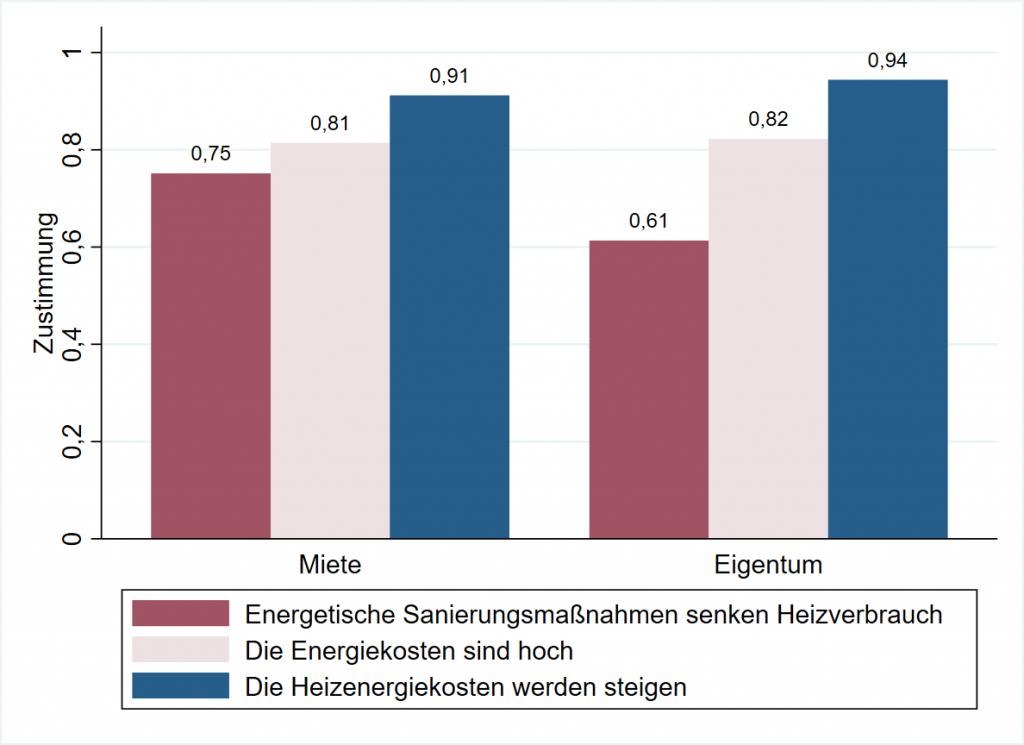

Die Befragten wurden im Laufe des Fragebogens außerdem nach ihrer Zustimmung zu Aussagen bezüglich Energiekosten und Modernisierungen gefragt. Die Befragten konnten hier ihre Zustimmung auf einer Skala von 1 (Stimme überhaupt nicht zu) bis 5 (Stimme vollkommen zu) angeben30Zur Auswertung des Zustimmungsanteils wurden die Antworten jeweils zu einer binären Variable umkodiert, sodass ein Wert von 1 (4 und 5 auf der ursprünglichen Skala) Zustimmung und eine 0 (1, 2 und 3 auf der ursprünglichen Skala) keine Zustimmung darstellt.. Die Aussage, dass die Heizenergiekosten steigen werden, stößt bei den Befragten auf die höchste Zustimmung. Die Aussage, dass die Energiekosten hoch sind, stößt auf die zweithöchste Zustimmung, gefolgt von der Aussage, dass energetische Sanierungsmaßnahmen den Heizverbrauch senken. Sämtlichen Aussagen wird von mehr als 50% der Befragten zugestimmt. Der Aussage, dass die Energiekosten steigen werden, stimmen über 80% der Befragten zu. Dieser Aussage stimmen Eigentümer und Eigentümerinnen noch eher zu als Mietende (Abbildung 26). Dafür sind in Eigentum Wohnende seltener als Mietende der Meinung, dass energetische Sanierungsmaßnahmen den Heizverbrauch senken.Eine Erklärung dafür könnte sein, dass Mietende den energetischen Gebäudezustand als schlechter empfinden und ihren Energieverbrauch höher einordnen als in Eigentum Wohnende und sie somit eher erwarten, dass energetische Sanierungen den Verbrauch senken können.

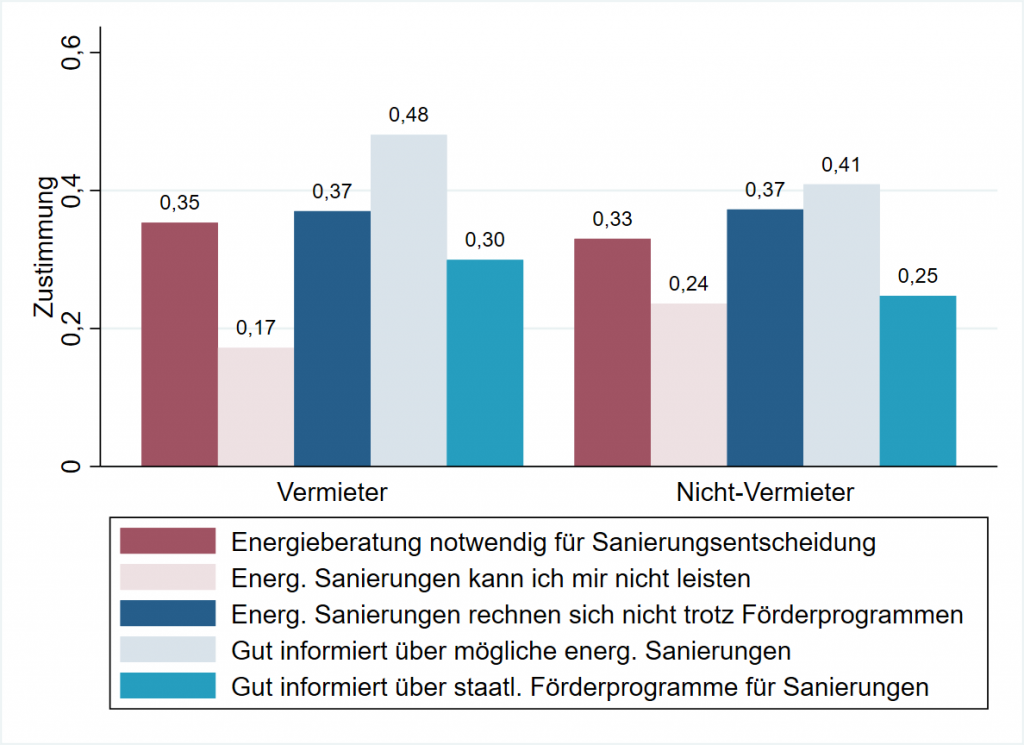

Bei einem weiteren Teil der Aussagen wurden nur Eigentümerinnen und Eigentümer um ihre Zustimmung gebeten, da diese Aussagen tendenziell nur von dieser Gruppe beantwortet werden können. Bei Aufteilung der Eigentümer und Eigentümerinnen in solche, die Wohnraum vermieten und solche, die dies nicht tun, stimmen rund die Hälfte aller Vermietenden und ungefähr 40% aller Nicht-Vermietenden zu, gut über mögliche energetische Sanierungen informiert zu sein (Abbildung 27). Knapp unter 40% der Befragten geben auch an, dass sich energetische Sanierungen trotz Förderprogrammen nicht rechnen, und ein ähnlich großer Anteil sieht eine Energieberatung als notwendig für eine Sanierungsentscheidung an. Vermietende und Nicht-Vermietende unterscheiden sich hauptsächlich darin, dass Nicht-Vermietende einerseits häufiger angeben, sich eine energetische Sanierung nicht leisten zu können und anderseits seltener zustimmen, gut informiert über mögliche energetische Sanierungen zu sein (Abbildung 27).

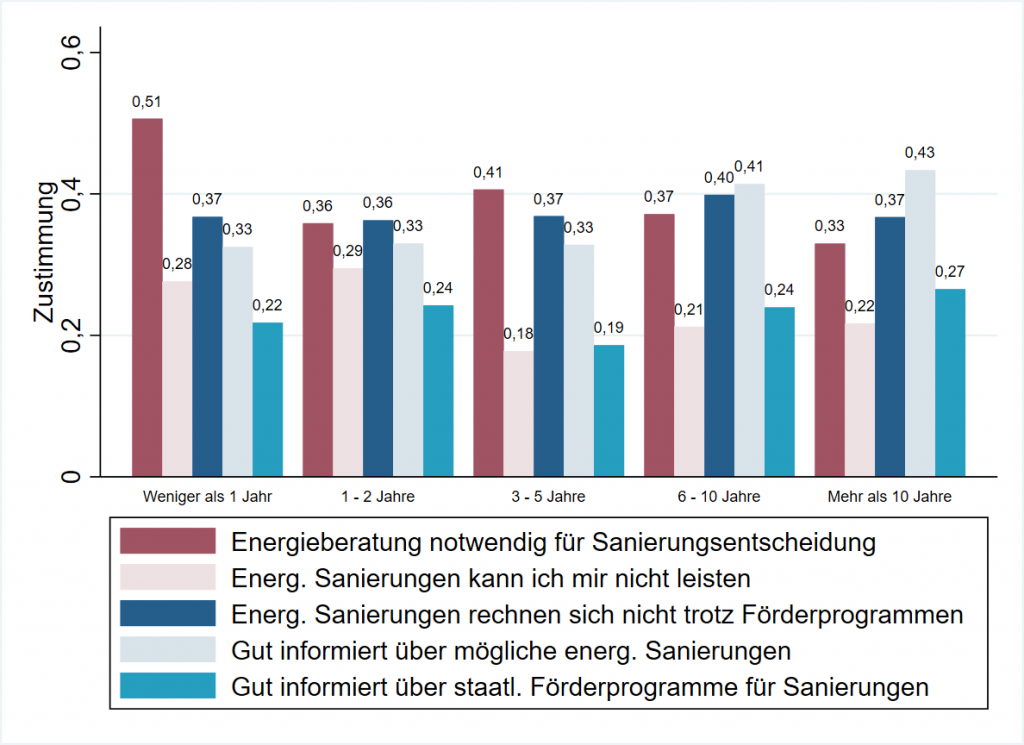

Je kürzer der geplante Wohnzeitraum der Befragten, desto eher erachten diese eine Energieberatung für eine Modernisierungsentscheidung als notwendig. Ungefähr die Hälfte aller Befragten, die planen, weniger als ein Jahr in ihrer jetzigen Unterkunft zu bleiben, stimmen dieser Aussage zu (Abbildung 28). Anderseits halten nur rund 30% der Befragten mit einem geplanten Wohnzeitraum von mehr als 10 Jahren eine Energieberatung für notwendig. Diese Gruppe stimmt dementsprechend innerhalb der Befragten am ehesten der Aussage zu, gut informiert über mögliche energetische Sanierungen zu sein. Die Zustimmung liegt hier bei rund 40%, während sie bei den Befragten mit einem geplanten Wohnzeitraum von unter einem Jahr bei ungefähr 30% liegt.

4. Bewertung und Akzeptanz von Klimaschutzinstrumenten im Gebäudesektor

Der nachfolgende Abschnitt befasst sich mit dem letzten Teil der ersten Ariadne-Befragungswelle des Wärme- & Wohnen-Panels: Hier wurde erhoben, wie die Befragten bereits eingeführte Klimaschutzinstrumente bewerten und wie sie zu aktuell diskutierten Maßnahmen stehen. Ein weiterer Abschnitt widmet sich der Einschätzung der Befragten hinsichtlich der Akzeptanz und der Effizienz einer CO2-Bepreisung sowie möglicher Bedenken hinsichtlich eines durch den CO2-Preis ausgelösten Anstiegs der Ungleichheit. Des Weiteren wird ein Überblick über die Zustimmung der Befragten zu verschiedenen Varianten der Aufteilung der durch die CO2-Bepreisung entstehenden Kosten zwischen Mietenden und Vermietenden geboten.

4.1 Bewertung bereits eingeführter Instrumente

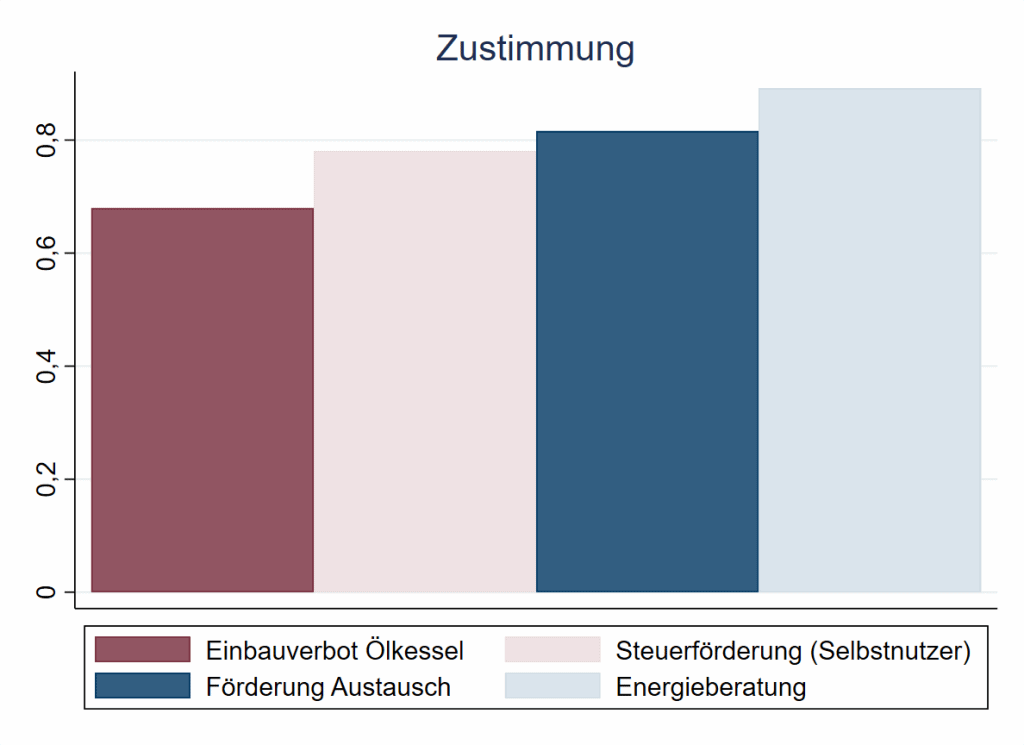

Die Teilnehmenden der Studie wurden zu ihren Meinungen zu vier Instrumenten des letzten Klimaschutzpakets befragt. Bei den Maßnahmen handelt es sich zum einen um ein Einbauverbot für Ölkessel ab 2026 und die steuerliche Förderung energetischer Modernisierungsmaßnahmen. Die Förderung erfolgt über einen Abzug der Fördersumme von der Steuerschuld. Weitere Maßnahmen sind eine Erhöhung der Förderung für den Austausch von fossilen Heizungsanlagen gegen ein neues effizienteres Heizungssystem und das Angebot einer kostenlosen Energieberatung, zum Beispiel durch die Verbraucherzentralen.

Die Zustimmung zu diesen Maßnahmen, welche auf einer Skala von 1 (stimme gar nicht zu) bis 5 (stimme voll und ganz zu), abgefragt wurde, ist allgemein sehr hoch (Abbildung 29)34Zur Auswertung des Zustimmungsanteils wurden die Antworten jeweils zu einer binären Variable umkodiert, sodass ein Wert von 1 (4 und 5 auf der ursprünglichen Skala) Zustimmung und eine 0 (1, 2 und 3 auf der ursprünglichen Skala) keine Zustimmung darstellt. Vor allem die Einführung der kostenlosen Energieberatung befinden knapp 90% der Befragten für gut. Auch die Förderung zum Austausch fossiler Heizungsanlagen und die steuerliche Förderung energetischer Modernisierungsmaßnahmen haben Zustimmungsraten von rund 80%, aber auch ein Einbauverbot von Ölkesseln wird von fast 70% der Befragten begrüßt.

Die Befragten sollten außerdem darüber Auskunft geben, ob sie die aktuellen Politikmaßnahmen für geeignet halten, die Emissionen im Gebäudesektor zu reduzieren. Auch hier fiel die Resonanz überwiegend positiv aus. Die Erhöhung der Förderung zum Austausch von fossil betriebenen Heizungsanlagen wird dabei von den meisten Befragten als effektiv betrachtet (ca. 80%), aber auch den restlichen Maßnahmen wird von über 70% der Befragten Effektivität bescheinigt (Abbildung 29).

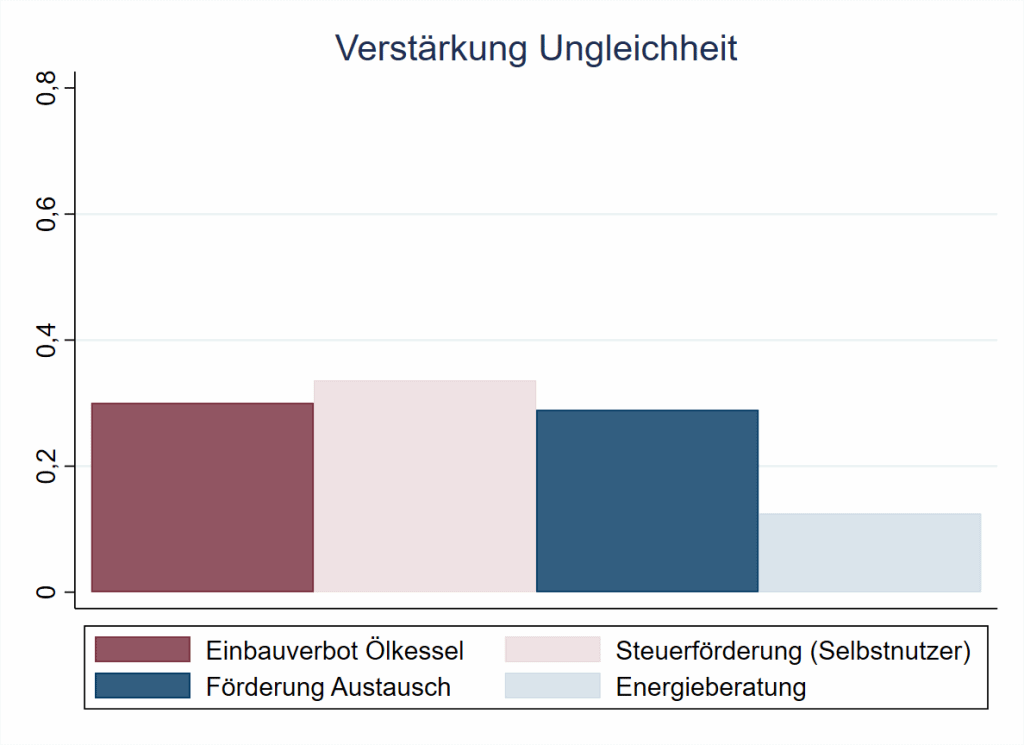

Ein deutlich geringerer Anteil der Befragten ist hingegen der Meinung, dass die aktuellen Politikmaßnahmen die Ungleichheit in Deutschland verstärken. Knapp über 30% sehen diese Gefahr bei steuerlichen Vergünstigungen für energetische Sanierungsmaßnahmen und ein etwas kleinerer Anteil der Befragten empfindet dies beim Einbauverbot von Ölkesseln oder bei der Förderung des Austauschs von Heizungsanlagen. Nur knapp 10% finden, dass eine kostenlose Energieberatung die Ungleichheit in Deutschland verstärkt (Abbildung 29).

Steuerliche Förderung energetischer Sanierungsmaßnahmen für Selbstnutzer (z.B. Heizungstausch und Wärmedämmung): Die Förderung erfolgt über einen Abzug der Fördersumme von der Steuerschuld verteilt über 3 Jahre / Erhöhung der Förderung für den Austausch von fossilen Heizungsanlagen (Erdgas und Öl) mit einem Förderanteil von 40 Prozent für ein neues effizienteres Heizungssystem / Kostenlose Energieberatung (z.B. durch die Verbraucherzentralen)

Insgesamt finde ich diese Maßnahme gut/ Diese Maßnahme ist gut geeignet, um die Emissionen im Gebäudesektor zu reduzieren/ Mit dieser Maßnahme wird die Ungleichheit in Deutschland verstärkt“

Antwortskala von 1 (Stimme gar nicht zu) bis 5 (Stimme voll und ganz zu). Zur Auswertung des Zustimmungsanteils wurden die Antworten jeweils zu einer binären Variable umkodiert, sodass ein Wert von 1 (4 und 5 auf der ursprünglichen Skala) Zustimmung und eine 0 (1, 2 und 3 auf der ursprünglichen Skala) keine Zustimmung darstellt.

4.2 Bewertung aktuell diskutierter Instrumente

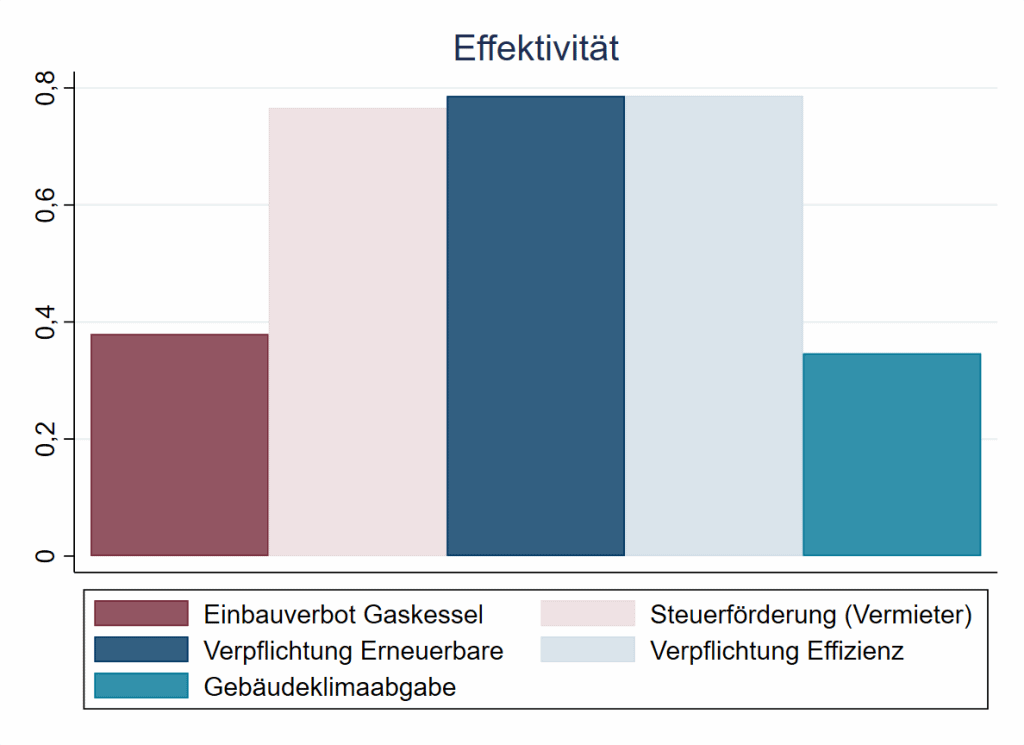

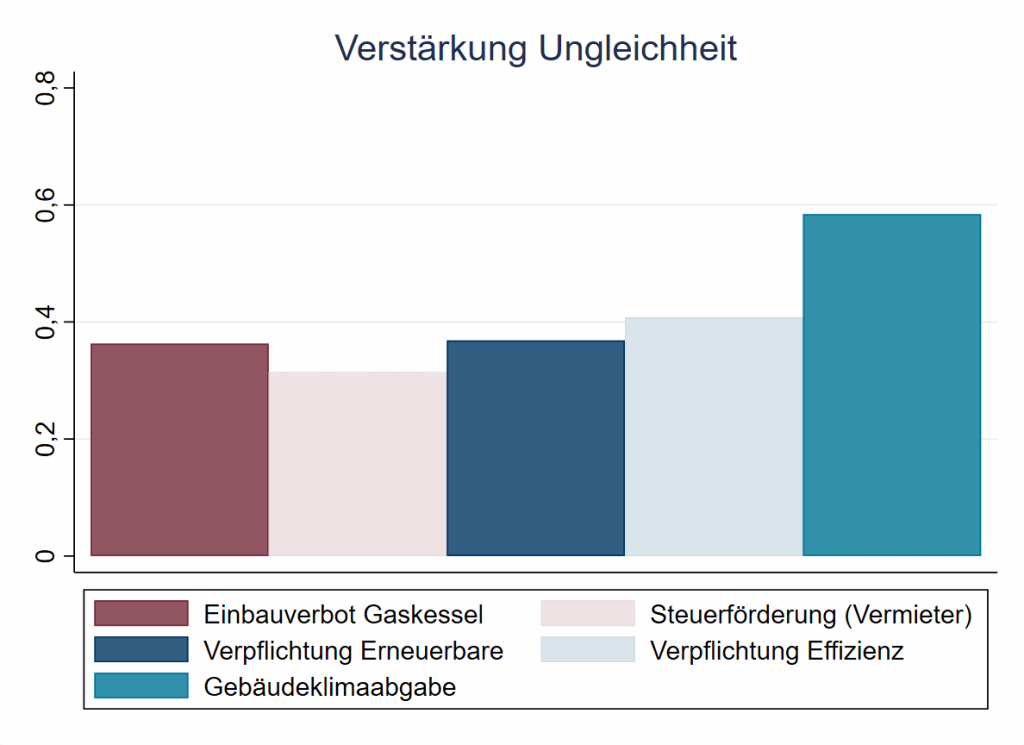

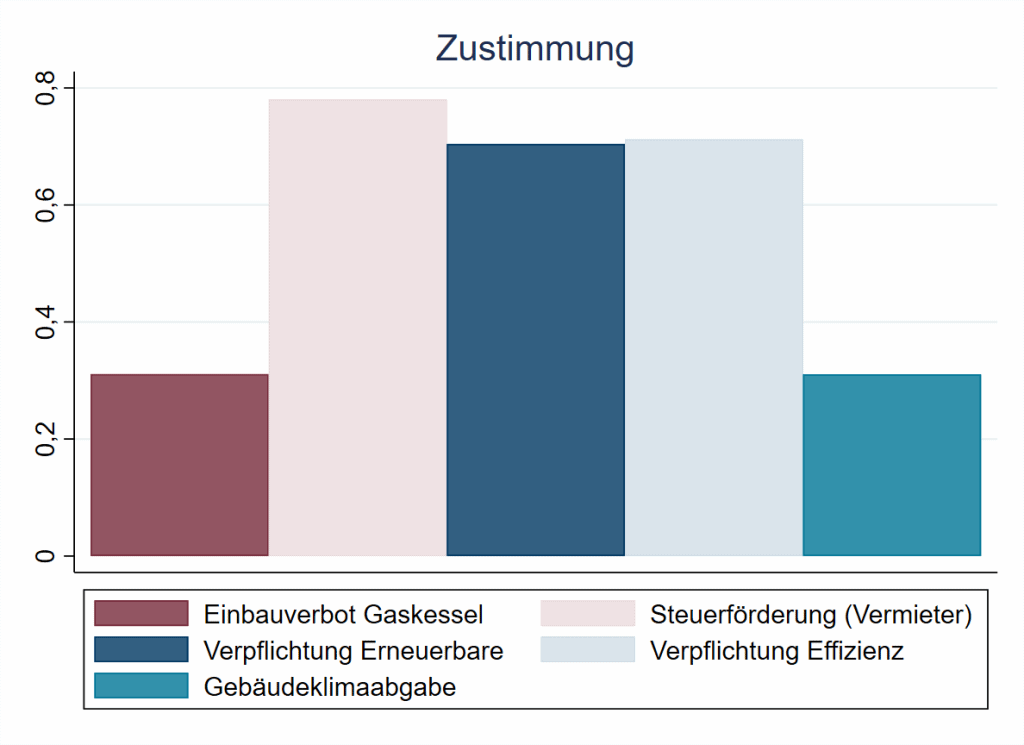

Die Befragten wurden ebenfalls gebeten, ihre Bewertungen zu fünf Maßnahmen zur Emissionsreduzierung im Gebäudesektor abzugeben, die zum Zeitpunkt der Befragung noch nicht eingeführt waren, aber lebhaft diskutiert wurden. Dies sind im Einzelnen ein Einbauverbot von Gaskesseln, eine steuerliche Förderung energetischer Sanierungsmaßnahmen für Vermietende (z.B. Heizungstausch und Wärmedämmung), beispielsweise durch beschleunigte Abschreibungen, oder eine verpflichtende Verwendung von erneuerbaren Energien im Neubau (Abbildung 30). Weitere mögliche Maßnahmen wären eine verpflichtende Einhaltung von hohen Effizienzstandards im Neubau als sogenannte Niedrigst-Energie-Gebäude (nearly zero-energy-buildings), oder eine Abgabe, die sich an den Treibhausgasemissionen des Gebäudes orientiert, die von den Eigentümerinnen und Eigentümern zu entrichten ist.

Steuerliche Förderung energetischer Sanierungsmaßnahmen für Vermieter (z.B. Heizungstausch und Wärmedämmung), zum Beispiel über beschleunigte Abschreibungen. / Verpflichtende Verwendung von erneuerbaren Energien (z.B. Wärmepumpe oder Solarthermie) im Neubau / Verpflichtende Einhaltung von hohen Effizienzstandards im Neubau als sogenannte Niedrigst-Energie-Gebäude (nearly zero-energy-buildings) / Eine Gebäudeklimaabgabe: Eine Abgabe, die sich an den Treibhausgasemissionen des Gebäudes orientiert, die Eigentümer/innen von Gebäuden entrichten.

Insgesamt finde ich diese Maßnahme gut/ Diese Maßnahme ist gut geeignet, um die Emissionen im Gebäudesektor zu reduzieren/ Mit dieser Maßnahme wird die Ungleichheit in Deutschland verstärkt.“

Antwortskala von 1 (Stimme gar nicht zu) bis 5 (Stimme voll und ganz zu). Zur Auswertung des Zustimmungsanteils wurden die Antworten jeweils zu einer binären Variable umkodiert, sodass ein Wert von 1 (4 und 5 auf der ursprünglichen Skala) Zustimmung und eine 0 (1, 2 und 3 auf der ursprünglichen Skala) keine Zustimmung darstellt.

Zuerst ging es um die allgemeine Meinung zu den verschiedenen Instrumenten. Hierbei unterscheiden sich die Zustimmungsraten für die einzelnen Maßnahmen deutlich. Fast 80% der Befragten finden eine Förderung energetischer Sanierungsmaßnahmen des Vermietenden gut und über 70% begrüßen eine verpflichtende Verwendung erneuerbarer Energien im Neubau sowie eine verpflichtende Einhaltung von hohen Effizienzstandards im Neubau (Abbildung 30). Dafür findet ein Einbauverbot von Gaskesseln und eine Gebäudeklimaabgabe nur bei rund 30% der Befragten Zustimmung.

Ein ähnliches Bild ergibt sich bei der Frage nach der Effektivität der Maßnahmen. Auch hier bewerten jeweils fast 80% der Befragten eine Förderung von energetischen Modernisierungen für Vermietende, eine Verpflichtung zur Nutzung erneuerbarer Energien und eine Verpflichtung zu energetischer Effizienz beim Neubau positiv. Einem Einbauverbot von Gaskesseln und einer treibhausgasabhängigen Gebäudeklimaabgabe bescheinigen jeweils nur knapp 40% der Befragten Effektivität bei der Bekämpfung von Emissionen (Abbildung 30).

Geht es um die Gefahr der Verstärkung der Ungleichheit in Deutschland durch die diskutierten Politikmaßnahmen sehen die meisten Befragten die Gebäudeklimaabgabe kritisch. Hier sind es fast 60% der Befragten, die hierdurch eine Zunahme der Ungleichheit in Deutschland befürchten. Rund 40% der Befragten sind außerdem der Meinung, dass eine Verpflichtung zur Einhaltung von Effizienzstandards im Neubau die Ungleichheit verstärken kann. Bei den restlichen Instrumenten sind jeweils knapp 30% der Befragten dieser Meinung (Abbildung 30).

4.3 Wissen und Einschätzung der CO2-Bepreisung

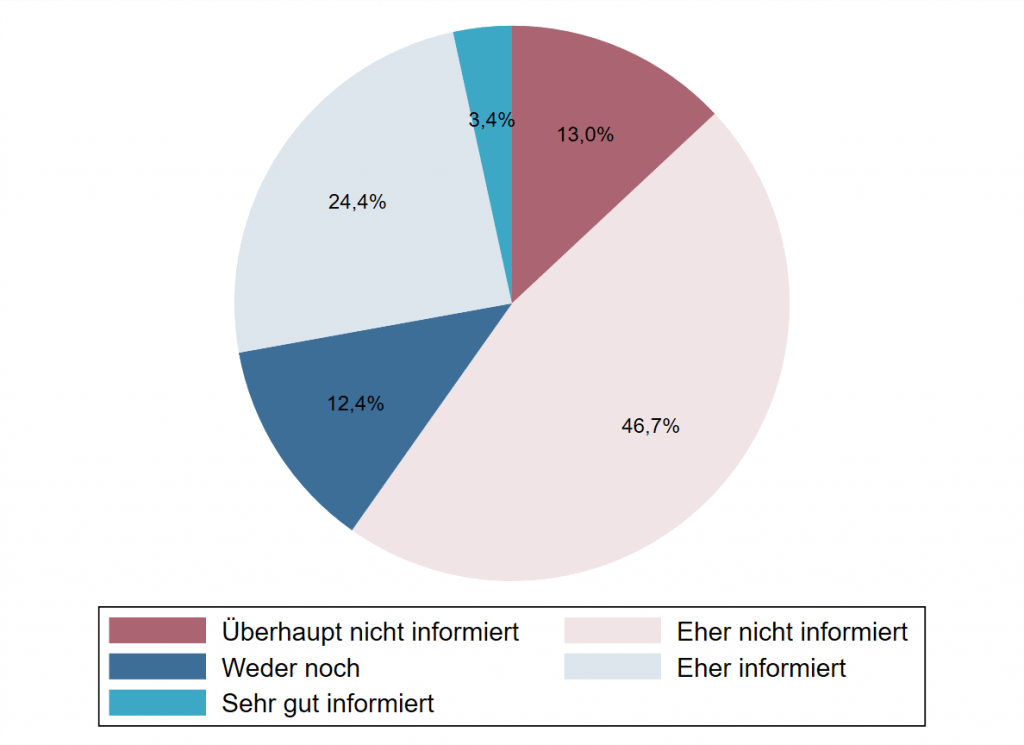

Zum Abschluss ging es um die 2021 eingeführte CO2-Bepreisung von fossilen Kraft- und Brennstoffen. Dazu wurden die an der Befragung Teilnehmenden um ihre Einschätzung gebeten, wie informiert sie sich über die CO2-Abgabe fühlen. Mit einem Anteil von 46,7% gibt fast die Hälfte aller Befragten an, sich eher nicht informiert zu fühlen (Abbildung 31). Überhaupt nicht informiert fühlen sich 13% der Befragten, sehr gut informiert fühlt sich nur ein sehr geringer Teil von 3,4% der Befragten. Nur knapp ein Viertel der Befragten fühlt sich eher informiert bei diesem Thema.

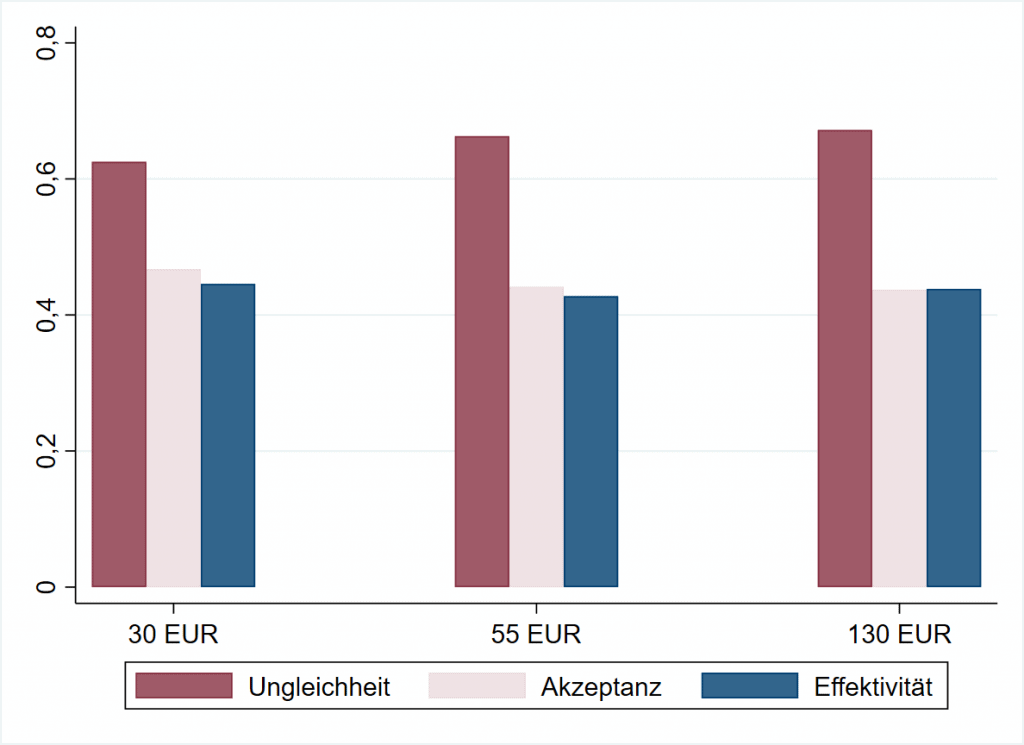

Bevor die Teilnehmenden anschließend das Instrument der CO2-Bepreisung bewerten sollten und insbesondere zur Aufteilung der Mehrkosten zwischen Mietenden und Vermietenden befragt wurden, wurden sie per Zufallsmechanismus in drei Gruppen eingeteilt, die sich in der Höhe des den Befragten präsentierten CO2-Preises unterscheiden: Unterstellt wurde, dass dieser entweder eine Höhe von 30, 55 oder 130 Euro pro Tonne CO2 annimmt. Je nach Gruppe bzw. CO2-Preis wurden den Befragten basierend auf ihren zuvor gemachten Angaben Informationen zu ihren derzeitigen Kosten für Heizung und Warmwasser sowie zur durch einen CO2-Preis verursachten Kostensteigerung gegeben.

Sowohl die Akzeptanz einer CO2-Bepreisung als auch die Einschätzung zu ihrer Effektivität bleiben von den verschiedenen Preisniveaus nahezu unberührt (Abbildung 32). So liegt die Akzeptanzrate eines CO2-Preises von 30 Euro bei 47%, bei 45% bei einem CO2-Preis von 55 Euro und bei 44% bei einem CO2-Preis von 130 Euro. Einen CO2-Preis von 30 Euro halten 45% der Befragten für effektiv, jeweils 44% der Befragten sehen einen CO2-Preis von 55 und 130 Euro als effektiv an. Die Bedenken bezüglich eines Anstiegs der Ungleichheit steigen mit zunehmender Bepreisung leicht an. Bei einem CO2-Preis von 30 Euro haben 62% der Befragten Bedenken, bei einem CO2-Preis von 55 Euro sind es 66% und bei einem CO2-Preis von 130 Euro 67% der Befragten.

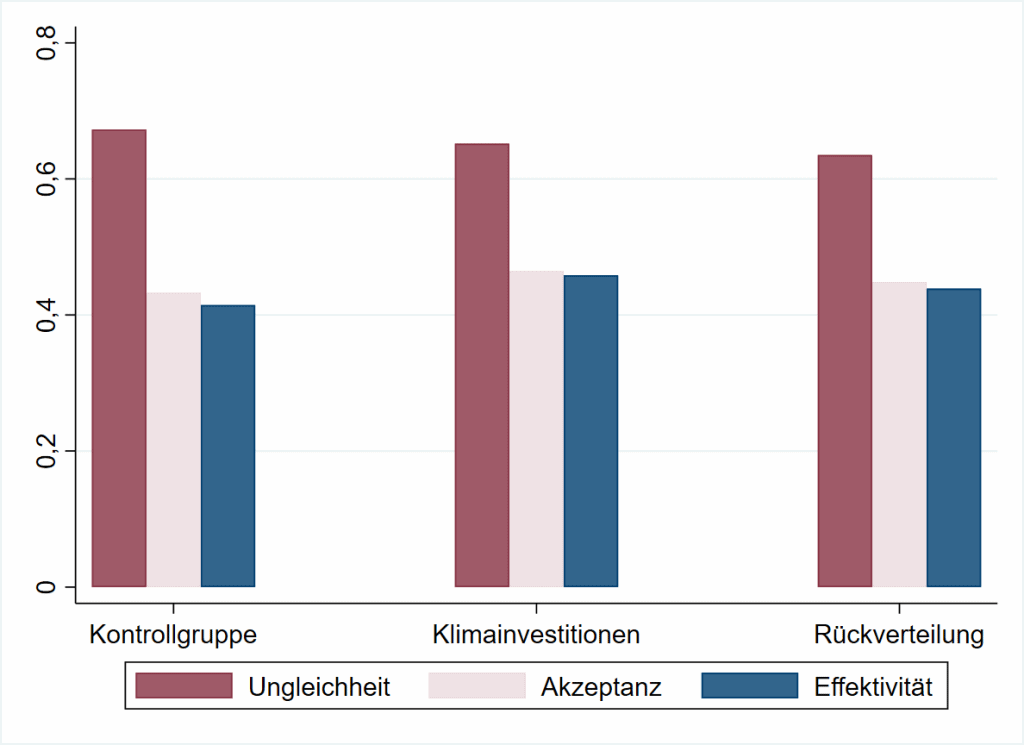

Darüber hinaus wurden den Teilnehmenden im Rahmen der randomisierten Einteilung in drei Gruppen unterschiedliche Informationen zur Rückverteilung der Einnahmen aus dem CO2-Preis präsentiert. Während in der Kontrollgruppe gar nicht spezifiziert wurde, wie die Einnahmen rückverteilt werden sollen, wurden die Teilnehmenden in der Gruppe namens „Klimainvestitionen“ darüber informiert, dass die Mittel aus dem CO2-Preis dafür verwendet werden, um Hauseigentümerinnen und -eigentümern bei der energetischen Gebäudesanierung finanziell stärker zu bezuschussen. In der dritten Gruppe namens „Rückverteilung“ wurde den Teilnehmenden mitgeteilt, dass die Einnahmen zum großen Teil an die Bevölkerung rückverteilt werden sollen, beispielweise durch Senkung von Umlagen und Abgaben auf den Strompreis.

Unabhängig vom CO2-Preis zeigen sich nur geringfügige Unterschiede zwischen den experimentellen Gruppen: In der Kontrollgruppe liegt die Akzeptanz der CO2-Bepreisung bei 42%, bei der Gruppe „Klimainvestitionen“ am höchsten mit einem Wert von 47% und bei der Gruppe „Rückverteilung“ bei 45% (Abbildung 33). 41% der Befragten der Kontrollgruppe, 46% der Gruppe „Klimainvestitionen“ und 44% der Gruppe „Rückverteilung“ halten einen CO2-Preis für effektiv. Einen Anstieg der Ungleichheit durch eine CO2-Bepreisung befürchten 68% der Befragten aus der Kontrollgruppe, 65% aus der Gruppe „Klimainvestitionen“ und 63% aus der Gruppe „Rückverteilung“.

4.4 Das Mieter-Vermieter-Dilemma der CO2-Bepreisung

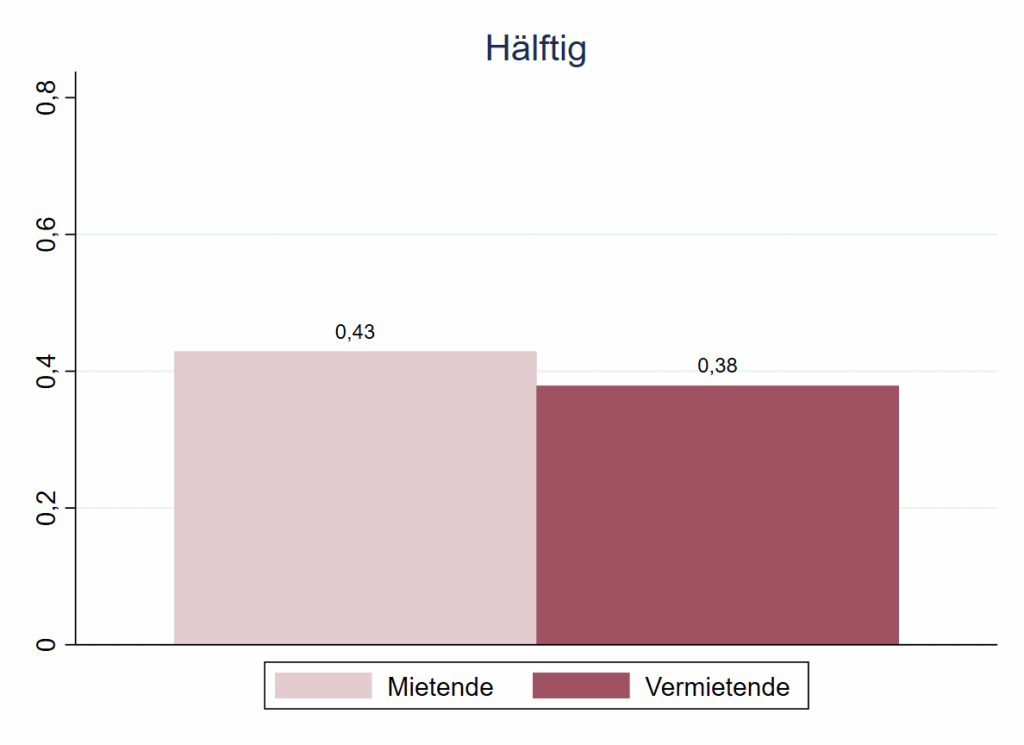

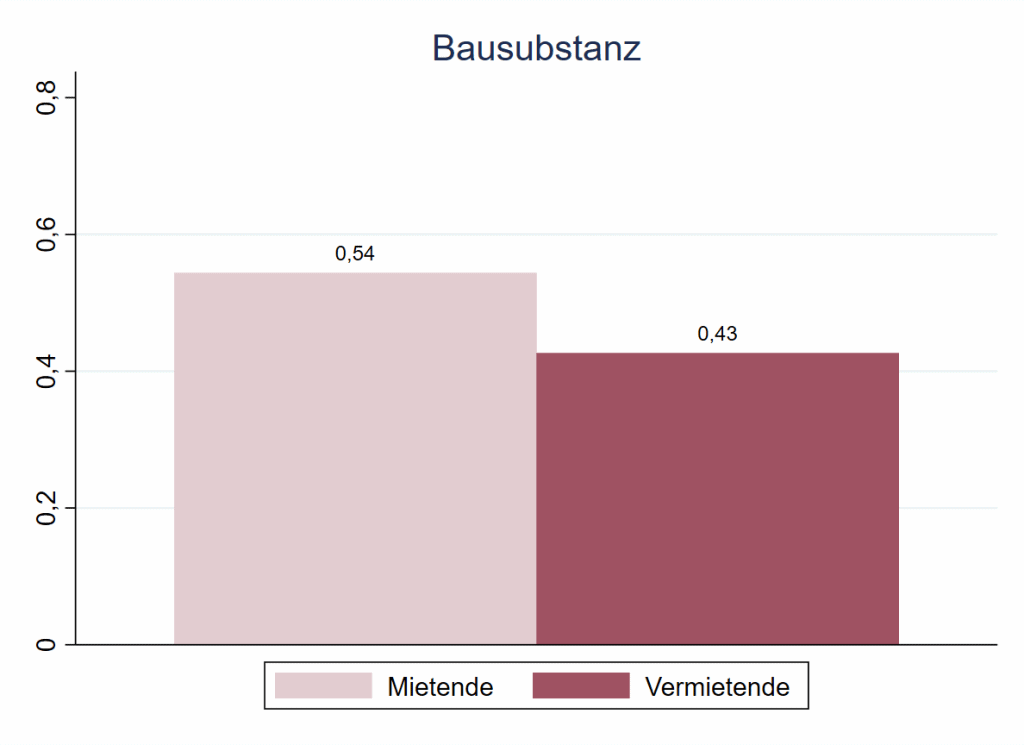

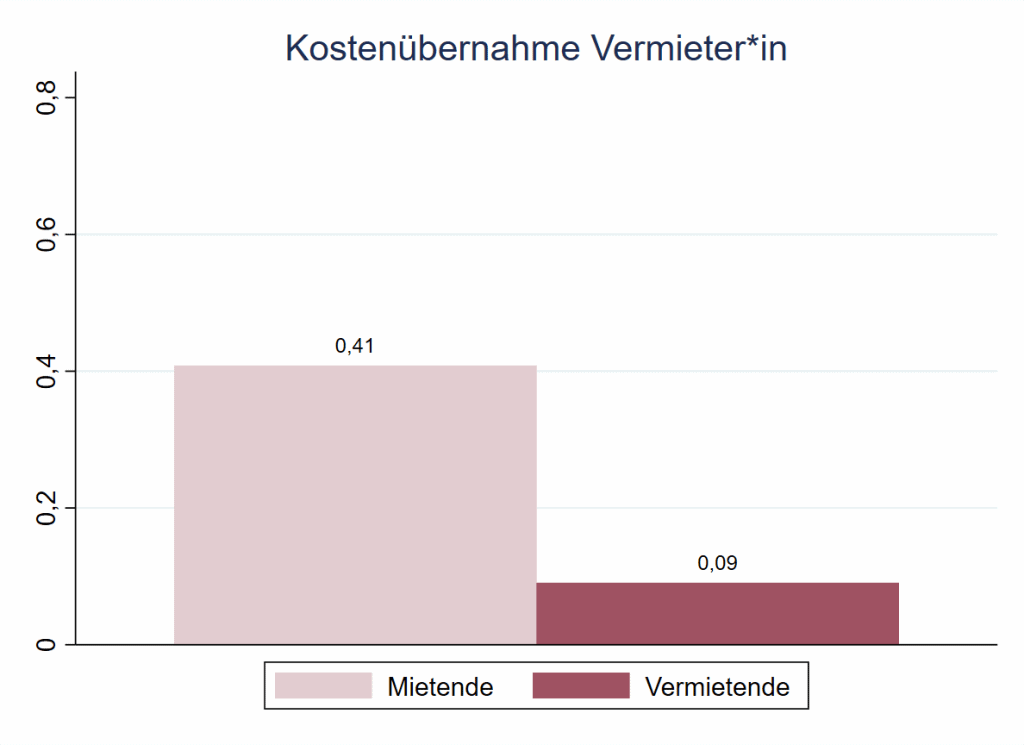

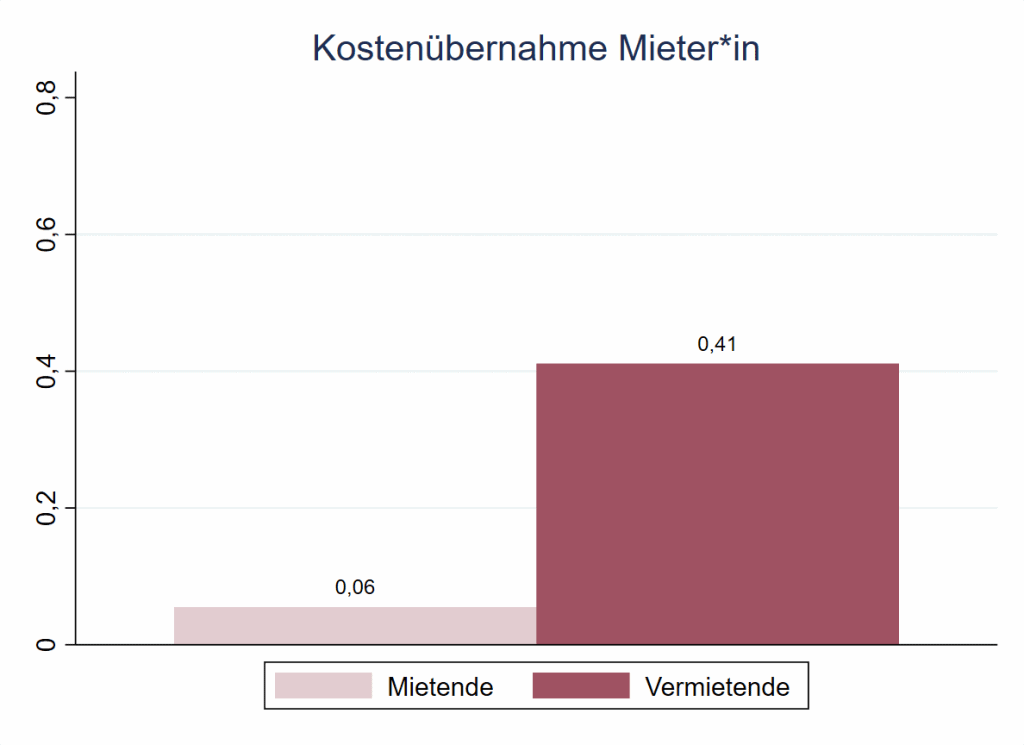

Im Anschluss an die allgemeine Bewertung der CO2-Bepreisung wurden vier Ansätze zur Aufteilung der durch die CO2-Bepreisung anfallenden Kosten zwischen Mietenden und Vermietenden vorgestellt und die Befragten nach ihrer jeweiligen Zustimmung auf einer Skala von 1 (starke Ablehnung) bis 5 (starke Zustimmung) gefragt. Die Zustimmung zu einer hälftigen Aufteilung der Mehrkosten der CO2-Bepreisung liegt bei Mietenden mit 43% etwas höher als bei Vermietenden, die eine Zustimmungsrate von 38% aufweisen (Abbildung 34). Bei einer Aufteilung der Mehrkosten nach Bausubstanz ist der Kostenanteil, den Vermietende zu tragen haben, kleiner, wenn die Energieeffizienz des Hauses höher ist. Diesen Ansatz befürworten über die Hälfte der Mietenden und 43% der Vermietenden. Insgesamt genießt diese Art der Kostenaufteilung die höchste Zustimmung der Befragten. Die aktuell geltende Regelung, die Mehrkosten vollständig von den Mietenden übernehmen zu lassen, trifft erwartungsgemäß bei weniger als 10% der Mietenden auf Zustimmung, während 41% der Vermietenden dieser Regelung zustimmen. Mietende empfinden eine vollständige und bedingungslose Übernahme der Mehrkosten wahrscheinlich als unfair, da ein Teil der Faktoren, der die Energiekosten beeinflusst, wie etwa der energetische Zustand des Gebäudes, größtenteils außerhalb ihres Einflussbereichs liegt. Umgekehrt findet der Ansatz, die durch die CO2-Bepreisung anfallenden Mehrkosten vollständig von den Vermietenden übernehmen zu lassen, bei rund 40% der befragten Mietenden Anklang und wird, wenig überraschend, nur von 9% der Vermietenden als positiv bewertet. Analog zu den Mietenden gilt, dass Vermietende eine vollständige und bedingungslose Kostenübernahme als unfair empfinden, da auch Mietende mit ihrem Verbrauchsverhalten die Energiekosten beeinflussen.

Wie bewerten Sie ganz allgemein die Regelungen zur Aufteilung der Mehrkosten zwischen Mietern und Vermietern, die durch die CO2-Abgabe anfallen?“

Antwortskala von 1 (Starke Ablehnung) bis 5 (Starke Zustimmung). Zur Auswertung des Zustimmungsanteils wurden die Antworten jeweils zu einer binären Variable umkodiert, sodass ein Wert von 1 (4 und 5 auf der ursprünglichen Skala) Zustimmung und eine 0 (1, 2 und 3 auf der ursprünglichen Skala) keine Zustimmung darstellt.

5. Fazit

Das Wärme- & Wohnen-Panel ermöglicht durch wiederholte systematische Erhebungen eine fundierte empirische Analyse des Wärmesektors in Deutschland. Dieser Beitrag hat die wichtigsten Ergebnisse der ersten Panel-Erhebung unter ca. 15.000 privaten Haushalten des forsa-Haushaltspanels zusammengefasst. Neben einer umfassenden Abfrage der Gebäudecharakteristika und Heiztechnik, auf Grundlage derer der Energiebedarf der Haushalte berechnet werden konnte, lag der Schwerpunkt der ersten Erhebung auf den energetischen Modernisierungstätigkeiten privater Haushalte sowie auf der Bewertung und Akzeptanz von Klimaschutzinstrumenten im Gebäudesektor, etwa der zum Zwecke des Klimaschutzes im Jahr 2021 unter dem Begriff CO2-Bepreisung in Kraft getretenen Verteuerung fossiler Brenn- und Kraftstoffe. Überdies wurde die Akzeptanz verschiedener Aufteilungsvarianten der Kostenbelastung der CO2-Bepreisung auf Mietende und Vermietende untersucht.

Zu den bedeutendsten deskriptiven Ergebnissen gehört, dass die Aufteilung der Kostenbelastung der CO2-Bepreisung gemäß der Bausubstanz von Mietobjekten die höchste Zustimmung unter den befragten Mietenden und Vermietenden genießt. Bezüglich der Akzeptanz von Klimaschutzinstrumenten im Gebäudesektor ist bemerkenswert, dass ein Einbauverbot von Gaskesseln und eine Gebäudeklimaabgabe nur bei rund 30% der Befragten Zustimmung findet, während ein Einbauverbot von Ölkesseln von fast 70% der Befragten begrüßt wird. Beim Thema energetische Gebäudemodernisierung gibt es erhebliche Informationsdefizite: Knapp über die Hälfte der Eigentümer und Eigentümerinnen fühlt sich nicht gut informiert über energetische Sanierungen und mehr als 70% geben an, nicht gut über staatliche Förderprogramme für energetische Sanierungen informiert zu sein. Ähnlich verhält es sich bei der CO2-Bepreisung: So gibt fast die Hälfte aller Befragten an, bei diesem Thema eher nicht informiert zu sein, lediglich ein sehr geringer Teil von 3,4% der Befragten fühlt sich sehr gut informiert.

Neben der deskriptiven Bestandsaufnahme des Gebäudebestands, der Energiekosten und der energetischen Modernisierungstätigkeit, die jeweils in Form eines Ariadne-Reports nach jeder Erhebungswelle veröffentlicht wird, ermöglicht die zukünftige Verknüpfung mit den weiteren Erhebungswellen und somit der entstehende Längsschnittcharakter der Daten die Identifikation allgemeiner Dynamiken. So können beispielsweise langfristige Veränderungen in der Heizinfrastruktur sowie in der Modernisierungstätigkeit und im Verbrauchsverhalten privater Haushalte infolge von Energiepreisänderungen beobachtet werden. Langfristige Einstellungs- und Verhaltensänderungen sowie Hemmnisse und Barrieren der Haushalte können für verschiedene Haushaltsgruppen identifiziert werden. Dadurch können nicht nur die Akzeptanz, sondern auch die Verteilungswirkungen und Klimaschutzwirkungen von Klimaschutzinstrumenten im Gebäudesektor untersucht werden. Somit ist das Wärme- & Wohnen-Panel ein grundlegender Baustein zur Beantwortung zentraler Fragen zur Wärmewende im Ariadne-Projekte.

Wir danken Joschka Flintz, Valerie Peetz und Kasimir Püttbach für wertvolle wissenschaftliche Vorarbeiten sowie Ralph Henger und Sebastian Herkel für hilfreiche Kommentare. Wir danken dem Bundesministerium für Bildung und Forschung für die finanzielle Förderung im Rahmen des Kopernikus-Projekts Ariadne.

Der vorliegende Ariadne-Report wurde von den oben genannten Autorinnen und Autoren des Ariadne-Konsortiums auf Grundlage der Wortbeiträge der Teilnehmenden der Fokusgruppen ausgearbeitet. Er spiegelt nicht zwangsläufig die Meinung des gesamten Ariadne-Konsortiums oder des Fördermittelgebers wider. Die Inhalte der Ariadne-Publikationen werden im Projekt unabhängig vom Bundesministerium für Bildung und Forschung erstellt.

Literaturangaben

AGEB (2021): Ausgewählte Effizienzindikatoren zur Energiebilanz Deutschland. Daten für die Jahre von 1990 bis 2020. Arbeitsgemeinschaft Energiebilanzen e.V. (AGEB). https://ag-energiebilanzen.de/wp-content/uploads/2020/11/effizienzindikatoren_2020_v3.pdf.

BDEW (2021): Beheizungsstruktur des Wohnungsbestandes. Anteile der genutzten Energieträger. Bundesverband der Energie- und Wasserwirtschaft e.V. (BDEW). https://www.bdew.de/service/daten-und-grafiken/beheizungsstruktur-wohnungsbestand-deutschland/ (Stand: 06.01.2022).

BMWi (2015): Sanierungskonfigurator. Bundesministerium für Wirtschaft und Energie. https://www.sanierungskonfigurator.de/ (Stand: 06.01.2022).

BWP (2022): Starkes Wachstum im Wärmepumpenmarkt. Bundesverband Wärmepumpe e.V. (BWP). https://www.waermepumpe.de/presse/pressemitteilungen/details/starkes-wachstum-im-waermepumpenmarkt/#content (Stand: 07.03.2022).

Cischinsky, H., Diefenbach, N. (2018): Datenerhebung Wohngebäudebestand 2016. Datenerhebung zu den energetischen Merkmalen und Modernisierungsraten im deutschen und hessischen Wohngebäudebestand. Institut Wohnen und Umwelt (IWU). https://www.iwu.de/fileadmin/publikationen/gebaeudebestand/2018_IWU_CischinskyEtDiefenbach_Datenerhebung-Wohngeb%C3%A4udebestand-2016.pdf.

Dena (2021): DENA-GEBÄUDEREPORT 2022. Zahlen, Daten, Fakten. Deutsche Energie-Agentur (dena). https://www.dena.de/fileadmin/dena/Publikationen/PDFs/2021/dena-Gebaeudereport_2022.pdf (Stand: 07.03.2022).

Destatis (2019): Wohnen in Deutschland. Zusatzprogramm des Mikrozensus 2018. Statistisches Bundesamt, Wiesbaden. https://www.destatis.de/DE/Themen/Gesellschaft-Umwelt/Wohnen/Publikationen/Downloads-Wohnen/wohnen-in-deutschland-5122125189005.html (Stand: 06.01.2022).

Destatis (2021): Bevölkerung und Erwerbstätigkeit. Haushalte und Familien. Ergebnisse des Mikrozensus. Fachserie 1 Reihe 3. Statistisches Bundesamt, Wiesbaden. https://www.destatis.de/DE/Themen/Gesellschaft-Umwelt/Bevoelkerung/Haushalte-Familien/Publikationen/Downloads-Haushalte/haushalte-familien-2010300207004.pdf?__blob=publicationFile (Stand: 06.01.2022).

Diefenbach, N., Stein, B., Loga, T., Rodenfels, M., Jahn, K. (2018): Monitoring der KfW-Programme „Energieeffizient Sanieren“ und „Energieeffizient Bauen“ 2017. Institut Wohnen und Umwelt (IWU) und Fraunhofer IFAM. https://www.kfw.de/PDF/Download-Center/Konzernthemen/Research/PDF-Dokumente-alle-Evaluationen/Monitoring-der-KfW-Programme-EBS-2017.pdf.

Dunlap, R.E., Van Liere, K.D., Mertig, A.G., Jones, R.E. (2000): New Trends in Measuring Environmental Attitudes: Measuring Endorsement of the New Ecological Paradigm: A Revised NEP Scale. Journal of Social Issues, 56(3), 425–442. https://doi.org/10.1111/0022-4537.00176.

Frondel, M., Kaestner, K., Pahle, M., Schwarz, A., Singhal, P., Sommer, S. (2021): Das Wärme- & Wohnen-Panel zur Analyse des Wärmesektors. Ariadne-Hintergrund. https://ariadneprojekt.de/publikation/hintergrund-waermewohnen-panel/ (Stand: 06.01.2022).

Loga, T., Knissel, J., Diefenbach, N., Born, R. (2005): Kurzverfahren Energieprofil. Entwicklung eines vereinfachten, statistisch abgesicherten Verfahrens zur Erhebung von Gebäudedaten für die Erstellung des Energieprofils von Gebäuden. Institut Wohnen und Umwelt (IWU). https://www.iwu.de/fileadmin/publikationen/energie/werkzeuge/2005_IWU_LogaEtAl_Kurzbericht-Kurzverfahren-Energieprofil.pdf.

Stede, J., Schütze, F., Wietschel, J. (2020). Wärmemonitor 2019: Klimaziele bei Wohngebäuden trotz sinkender CO2-Emissionen derzeit außer Reichweite. DIW Wochenbericht, 87(40), 769-779. https://www.diw.de/documents/publikationen/73/diw_01.c.799883.de/20-40-1.pdf.

Landeszentrale für politische Bildung Baden-Württemberg (2021): Aktuelle Umfragen zur Bundestagswahl 2021. https://www.bundestagswahl-bw.de/umfragen-2021 (Stand: 06.01.2022).

Autorinnen & Autoren

Prof. Dr. Andreas Gerster

RWI - Leibniz-Institut für Wirtschaftsforschung und Johannes-Gutenberg-Universität Mainz