Inhaltsverzeichnis

Zusammenfassung

Die Umsetzung eines klimaneutralen Gebäudebestands ist wesentliche Voraussetzung für das Erreichen des Ziels einer vollständigen Dekarbonisierung in Deutschland und der EU. Hierfür ist vor allem die deutliche Steigerung der energetischen Sanierungsrate von Bestandsgebäuden erforderlich. Die Bundesregierung reizt die Umsetzung von Sanierungsvorhaben mit staatlichen Förderprogrammen an. Ein Zugriff auf diese Fördermittel ist in der Regel mit der Maßgabe verbunden, eine unabhängige Energieberatung einzuschalten (Kreditanstalt für Wiederaufbau [KfW], 2021) Hierdurch wird die Energieberatung quasi zur Schnittstelle zwischen Sanierungswilligen und Fördermitteln und spielt eine entsprechend wichtige Scharnierrolle.

Zwei wesentliche Barrieren wirken sich derzeit negativ auf diese Rolle aus: (1) mangelndes bzw. nicht auf die Bedürfnisse von Sanierungswilligen zugeschnittenes Angebot an Beratung, und (2) eine mangelnde Nachfrage nach Beratung aufgrund von Bedenken gegenüber den Beratenden bzw. dem zusätzlichen Aufwand durch die Einschaltung einer Beratung. Häufig sind neben den Investitionskosten die Qualität der Beratung und das Vertrauen der Sanierungswilligen in die Beratung wesentliche Bestimmungsfaktoren für die gewählte Sanierungstiefe (Bundesstelle für Energieeffizienz [BfEE], 2021). Mit zunehmenden technischen Anforderungen und gestiegener Komplexität kann die Beratungsdienstleistung eine „Kümmerfunktion“ einnehmen, indem sie Unsicherheiten über rechtliche, technische und wirtschaftliche Aspekte der Sanierung beseitigen. Dies funktioniert jedoch nur dann, wenn Sanierungswillige das Beratungsangebot entsprechend als vertrauenswürdig und kompetent einschätzen. Andererseits kann die Pflicht zur Einschaltung von Beratenden auch zum Nadelöhr werden: Dies etwa, wenn nicht ausreichend Beratungskapazität vorliegt, das Angebot an Beratung nicht alle Sanierungsfälle abdeckt oder die Qualität der Beratung nicht eindeutig abschätzbar ist. Eine dynamische Marktentwicklung des Beratungsmarkts in Hinblick auf die systematische Beseitigung der vorhandenen „Barrieren“ bei der Energieberatung sind mithin wesentlich, damit die staatlichen Fördermittel umfassend und effizient zu Sanierungserfolgen geleitet werden.

Die vorliegende Analyse sichtet Marktentwicklung und existierende Barrieren aus Sicht der Angebotsseite von Energieberatung. Basis ist eine Umfrage der 2.500 Energieberatenden des GIH e.V. (Gebäudeenergieberater Ingenieure Handwerker Bundesverband e.V.). Die Perspektive der Angebotsseite wurde hierbei bewusst gewählt: Hier zeigen sich aus Sicht der Beratenden wiederkehrende Muster, aus denen sich Hypothesen möglicher Barrieren und Markthemmnissen ableiten lassen. Weiter lassen die Rückmeldungen der Beratenden Rückschlüsse über Marktentwicklung (Geschäftsmodelle) und Marktdynamik zu.

Auf den ersten Blick mag es überraschend sein, die Beraterinnen und Berater nach den Bedürfnissen ihrer potentiellen Kundinnen und Kunden zu fragen anstatt (oder auch) die Sanierungswilligen selbst. Hier besteht jedoch ein Requirierungsproblem: Potenzielle Kunden, die Beratung nicht wahrnehmen, können schlichtweg nicht identifiziert und daher nicht befragt werden. Daher werden „ersatzweise“ die Beratenden nach ihren Eindrücken befragt, was einer Ausdehnung des Marktes (d.h. mehr Nachfrage durch Sanierungswillige, v.a. derjenigen, die jetzt noch Bedenken haben) im Weg stehen könnte. Die entsprechenden methodischen Limitationen werden dabei explizit diskutiert.

Die vorliegende Analyse ist neben der Marktstudie der Bundesstelle für Energieeffizienz (2021) die umfassendste verfügbare Marktstudie. Im Hinblick auf die Marktdynamik kann die BfEE-Studie bestätigt werden: Der Markt für Energieberatung in Deutschland ist im europäischen Vergleich sehr umfassend und stabil ausgebaut. Im Unterschied zur BfEE-Studie vertieft und verbreitert die vorliegende Untersuchung allerdings die Analyse von Energieeffizienzbarrieren deutlich. Hierbei zeigt sich, dass ergänzend zu traditionellen Hindernissen die gestiegene Komplexität gesetzlicher Sanierungsvorgaben als zusätzliche Barriere auftritt. Diese schreckt viele Verbrauchende von Sanierungen ab bzw. kann zu suboptimalen Sanierungsergebnissen führen. Hier zeigt sich die Bedeutung der Schnittstellenfunktion der Beratung: Während die Komplexität von Sanierungsmaßnahmen technisch und rechtlich mit der Notwendigkeit tiefer Sanierungen künftig eher noch steigen dürfte, kann eine qualitativ klar definierte Beratungsleistung den Sanierungswilligen diese Komplexität abnehmen und damit die Sanierungsentscheidung vereinfachen. Durch eine gezielte Beratung der Sanierungswilligen kann verhindert werden, dass lediglich punktuell Einzelmaßnahmen anstelle einer umfassenden Sanierung oder diese Einzelmaßnahmen zumindest im Rahmen eines individuellen Sanierungsfahrplans (iSFP) durchgeführt werden. So werden Lock-in-Effekte für weitere energetische Maßnahmen vermieden und das volle Potenzial für erneuerbare Energien und Energieeffizienz im Gebäudebereich ausgeschöpft.

Weiterhin zeigt die Analyse, dass eine stagnierende Marktdynamik erkennbar ist, die im Sinne des Ziels eines klimaneutralen Gebäudebestands belebt werden muss. In diesem Sinne scheint es geboten, das bislang nicht geschützte Berufsbild „Energieberatung“ klarer zu definieren bzw. Mindeststandards für die Qualitätssicherung einzuführen. Dies dient gleichzeitig dem Schutz der Sanierungswilligen und wirkt deren Befürchtungen entgegen, eine qualitativ unzureichende Beratung zu erhalten. Weiter sind die Verjüngung und Verbreiterung des Angebots an Beratung zu nennen. Zuletzt gilt es, systematisch neue Geschäftsfelder für die Beratenden zu erschließen, um Energieberatung als Beruf attraktiv zu machen. In diesem Sinne scheint es geboten, die Fachberatung klar von existierenden qualitativ niedrigen Angeboten – etwa kostenlose bzw. günstige Internet-Beratungsanbietern – abzugrenzen. Stärkere Markttransparenz könnte zum Beispiel über die Einrichtung eines „One Stop Shop“ umgesetzt werden, der die zahlreichen Akteure, Angebote und Informationen bündelt.

1 Einleitung

Sowohl die Bundesregierung als auch die Europäische Union streben bis Mitte des Jahrhunderts eine vollständige Dekarbonisierung an (Bundesministerium für Umwelt, Naturschutz und nukleare Sicherheit [BMU], 2021; Europäische Kommission, 2019). Dies erfordert den Einsatz von erneuerbaren Energien und Energieeffizienz in größerem Umfang bzw. in schnellerem Tempo als bisher geplant (Neuhoff, 2020), insbesondere im Gebäudesektor. Es entfallen nämlich in der EU 40 % des Energieverbrauchs auf den Gebäudesektor (Europäische Kommission, 2016). Entsprechend werden speziell im Gebäudebestand möglichst umfassende, bzw. „tiefe“ Sanierungen1Unter „Sanierungstiefe“ bzw. „deep retrofit“ wird der Umfang der Sanierung verstanden, sprich welcher Gebäudestandard nach der Sanierung umgesetzt wird (Luderer et al., 2021). angestrebt.

Deutschland ist im Gebäudebereich mit einem Instrumentenmix aus Ordnungsrecht, Förderprogrammen und informatorischen Instrumenten ein Vorreiter beim Klimaschutz. Wie verschiedene Studien belegen, ist dieser Mix erforderlich, da staatliche Förderung allein keine ausreichende Wirkung entfaltet, bzw. hierdurch nicht die erforderliche Sanierungsgeschwindigkeit und -tiefe erreicht wird. Hintergrund ist hierbei, dass kontextuelle Faktoren, wie bspw. die bauliche Situation der Immobilie, der Anlasse zur Sanierung, die finanziellen Ressourcen der Immobilieneigentümer bzw. -besitzer sowie die soziodemografische Situation der Eigentümer bzw. Besitzer2Im Interesse einer besseren Lesbarkeit wird nicht ausdrücklich nach geschlechtsspezifischen Personenbezeichnungen differenziert. Die gewählte männliche Form schließt die weibliche Form gleichberechtigt ein. Einfluss auf die Sanierungsentscheidung haben (Ástmarsson et al., 2013; Meyer et al., 2014; Nair et al., 2010; Tuominen et al., 2012).

Galt zunächst das Ziel, den Primärenergiebedarf im Gebäudebestand bis Mitte des Jahrhunderts um 80 % zu senken (Stieß & Dunkelberg, 2013), wird aktuell ein klimaneutraler Gebäudebestand in diesem Zeitraum angestrebt. Nach Angaben der Deutschen Energieagentur (dena) gibt es in Deutschland rund 19 Millionen Wohngebäude und ca. 2 Millionen Nichtwohngebäude, die insgesamt einen Anteil von 35 % am gesamten deutschen Endenergieverbrauch ausmachen und etwa 30 % der CO2-Emissionen verursachen (Deutsche Energie-Agentur [dena], 2021). Bis zu 50 % dieser Energie könnte jedoch durch die Umsetzung energetischer Sanierungsmaßnahmen eingespart werden (Wilson et al., 2018).

Verbesserungen der Energieeffizienz von Gebäudehülle und Gebäudetechnik können dabei helfen den Klimawandel einzudämmen (Ástmarsson et al., 2013). Damit das Ziel der Klimaneutralität in Deutschland erreicht wird, ist der Gebäudebestand deshalb ein zentraler Ansatzpunkt. Die Sanierungsrate mit derzeit unter 1 % ist zu gering zur Zielerreichung (Galvin, 2014) und liegt deutlich unter den technischen Möglichkeiten (Stieß & Dunkelberg, 2013). Seit August 2020 fasst das Gebäudeenergiegesetz (GEG) (Bundesregierung, 2020) mehrere Vorläufergesetze und Verordnungen zu einem kohärenten regulatorischen Rahmen zusammen. Es zielt auf die Dekarbonisierung des deutschen Gebäudebestands und legt Energiestandards für Neubauten sowie zum Teil auch für Renovierungen fest. Der Energiedienstleistungsmarkt wird durch das Energiedienstleistungsgesetz (EDL-G) von 2010 geregelt, das zuletzt im August 2020 aktualisiert wurde (Bundesregierung, 2020). Die zunehmende technische Komplexität sowie die hierfür zunehmend höheren Investitionskosten stellen Hindernisse für umfassende Sanierungsbemühungen dar. Die Bundesregierung fördert daher seit Anfang der 1990er Jahre die Energieberatung, um Immobilieneigentümer und Unternehmen unabhängig bei Sanierungen zu unterstützen (Ringel, 2018). Mehrere Studien (Achtnicht & Madlener, 2014; Arning et al., 2019; Stieß & Dunkelberg, 2013) bestätigen, dass dieser Ansatz zusätzliche energetische Sanierungsmaßnahmen auslöst. Energieberater bieten eine breite Palette von Dienstleistungen an, die von der einfachen telefonischen Beratung bis zu Energieaudits (Art. 8 EDL-G) vor Ort reichen. Die zunächst als Dienstleistung existierende Energieberatung nimmt im Rahmen der Gebäudesanierung eine zentrale Rolle ein: Für die Nutzung staatlicher Förderprogramme ist weitgehend eine vorherige Energieberatung verpflichtend (KfW, 2021), die unparteiisch, d.h. unabhängig von eigenen Interessen sein muss. Hiermit fungiert die Energieberatung als Schnittstelle zwischen Sanierungswilligen und dem Einsatz staatlicher Fördermittel zur (teilweisen) Deckung der Investitionskosten der Sanierung. Während diese Schnittstelle auf der einen Seite politisch wünschenswert ist, um technische und rechtliche Komplexität für die Sanierungswilligen zu reduzieren und mithin Sanierungsentscheidungen zu befördern, besteht aufgrund zahlreicher Hemmnisse die Gefahr, dass diese Schnittstelle zu einem „Nadelöhr“ wird. Dies etwa, wenn kein ausreichend breites Angebot vorhanden ist, das alle Sanierungsfälle abdecken kann, oder Unklarheit über die Qualität der Beratungsleistungen besteht. Entsprechend ist es bedeutsam, die aktuelle Marktsituation bzw. das Auftreten von Sanierungsbarrieren auf Angebots- und Nachfrageseite fortlaufend zu evaluieren.

1.1 Ziel und Gegenstand der Untersuchung

Ziel der vorliegenden Untersuchung ist die Evaluierung des Markts für Energieberatung. Konkret geht es hierbei um folgende Teilfragestellungen:

- Welche Felder existieren aktuell für die Energieberatung und welche zukünftigen Geschäftsmodelle ergeben sich aus Sicht der Energieberater?

- Wie bewerten die Energieberater die Nachfrage nach Energieberatung bzw. die allgemeine Marktdynamik?

- Welche Marktbarrieren bestehen auf der Angebots- bzw. der Nachfrageseite, welche die Vermittlerrolle der Energieberater behindern?

Die Studie wählt hierbei bewusst die Perspektive der Angebotsseite: Während Barrieren gegen Beratung oder die Umsetzung von Sanierungsprojekten aus Sicht der Sanierungswilligen individuelle „Probleme“ darstellen, zeigen sich aus Sicht der Berater hierbei Muster, welche eine Herausarbeitung der Barrieren und Markthemmnisse deutlicher erlauben. Weiter lassen die Rückmeldung der Berater Rückschlüsse über Marktentwicklung (Geschäftsmodelle) und Marktdynamik zu. Die dezidierte Perspektive der Nachfrageseite wird im Rahmen der ARIADNE-Bürgerdeliberation erhoben.

Die Bundesregierung knüpft den Großteil der staatlichen Fördermittel für Gebäudesanierung an eine zuvor erfolgte Energieberatung. Diese wird ebenfalls staatlich bezuschusst. Eine wichtige Voraussetzung für die Zuschussfähigkeit ist, dass die Beratung unparteiisch ist, mithin unabhängig von wirtschaftlichen Eigeninteressen des Beraters. Dies bedeutete bis Ende 2017, dass Berater – die häufig selbst Architekten, Handwerker oder Ingenieure sind – die empfohlenen Bau- oder Sanierungsmaßnahmen nicht selbst ausführen durften, sofern die Umsetzung staatlich gefördert wurde. Um das Angebot an Beratung auszuweiten, mit dem ein Zugang zu staatlicher Förderung möglich ist, wurde der Markt für Beratungsdienstleistungen im Jahr 2018 für Energieversorger und Handwerker geöffnet, die zuvor durch das Kriterium der Unparteilichkeit ausgeschlossen waren. Entsprechend kann nunmehr das Kriterium der „Unparteilichkeit der Beratung“ durch eine Selbsterklärung erfüllt werden, wonach „keine Interessenkonflikte“ bei der Beratung bestehen (Richtlinie über die Förderung von Energieberatung im Mittelstand, 2017). Ziel der Marktausweitung ist es, Energieberater systematisch als Vermittelnde für den Einsatz von erneuerbaren Energien und Energieeffizienz einzusetzen (Ringel, 2021). Dies wirft die Frage auf, ob die regulatorischen Änderungen die Marktdynamik erhöht haben und zu einer Reduktion der Sanierungshemmnisse führen konnten. Bei der Analyse dieser Fragen wird Energieberatung als Teilbereich des Marktes für Energiedienstleistungen betrachtet. Dieser Begriff „Energieberatung“ erfordert dabei zunächst eine klare Definition. Fell (2017) identifiziert 27 verschiedene Definitionen für Energiedienstleistungen bzw. Beratungsangebote. Für die Energieberatung, die Teil des umfassenderen Konzepts des Energieaudits ist (Feser et al., 2015; Feser & Runst, 2016), verwenden wir die Definition der Bundesstelle für Energieeffizienz, wonach Energieberatung eine „individuelle Kommunikation zwischen einem Beratenen und einem Berater“ darstellt (BfEE, 2021).

1.2 Untersuchungsdesign

Die vorliegende Studie basiert auf einer Marktbefragung der deutschen Energieberaterinnen und -berater. Der Großteil der Berater ist im GIH (Gebäudeenergieberater Ingenieure Handwerker Bundesverband e.V.) organisiert. Die Befragung der GIH-Mitglieder diente der Erfassung der Innenperspektive der „Energiewendevermittler“. Die vorliegende Analyse ergänzt die Marktstudie der Bundesstelle für Energieeffizienz (2021). Durch einen Vergleich mit der Marktstudie konnten ausgewählte Aspekte – insbesondere die Analyse von Marktbarrieren und der erwarteten Geschäftsfeldentwicklung – vertieft analysiert und ergänzt werden.

Zur Befragung wurde ein Online-Fragebogen konzipiert und an die 2.500 GIH-Mitglieder versandt, die etwa 20 % der Marktteilnehmer bzw. 50 % der rund 5.000 aktiven befragten Mitglieder im Markt repräsentieren (BfEE, 2021). Zuvor wurde die Umfrage im November 2020 von einer Gruppe von GIH-Vorstandsmitgliedern einem Pretest unterzogen und nach deren Rückmeldungen aktualisiert. Als größter unabhängiger Energieberatungsverband in Deutschland hat der GIH die Möglichkeit, Regulierungsfragen anzusprechen und Vorschläge für die Regierungspolitik zu machen. Alle 2.500 Mitglieder wurden über eine Online-Befragung auf Basis des SoSciSurvey-Tools angeschrieben. Der Umfragelink wurde am 4. Dezember 2020 per E-Mail versandt. Anfang Januar 2021 wurde eine Erinnerung verschickt. Die Umfrage wurde am 21. Januar 2021 geschlossen. Sie wurde 765 Mal aufgerufen. Insgesamt nahmen 516 Energieberater teil, was einer Rücklaufquote von 25 % entspricht. Davon mussten zwei Antworten als ungültig verworfen werden.

Der Fragebogen umfasste 45 Fragen, eingeteilt in folgende fünf Frageblöcke:

- Qualifikationen und grundlegende statistische Daten

- Bewertung von Geschäftsmodellen und Marktentwicklungen

- Rückmeldungen zum rechtlichen Rahmen

- Rückmeldungen zu Hindernissen

- Reaktionen auf die sich ändernden Marktbedingungen

Der Schwerpunkt der Umfrage lag auf der Entwicklung und den Hemmnissen im Energieberatungsmarkt, beinhaltete 45 Fragen und dauerte etwa 60 Minuten. Der Fragebogen umfasste eine Mischung aus Likert-Skalen, geschlossenen und offenen Fragen. Bei den Likert-Skalen wurde eine gerade Anzahl von Items verwendet, um klare Schlussfolgerungen zu ermöglichen und eine Tendenz zur Mitte (average choice bias) zu umgehen (Scholl, 2009). Die geraden Skalen reichten von eins bis sechs, wobei eins die niedrigste und sechs die höchste Bewertung darstellte.

Um die Ergebnisse der Umfrage vergleichend einordnen zu können, werden zunächst in Kapitel 2 vorherige Analysen des Marktes für Energieberatung dargestellt bzw. in Kapitel 3 bereits identifizierte Markttreiber und -hemmnisse diskutiert. Dies bietet die Grundlage für die Vorstellung der Studienergebnisse in Kapitel 4. Kapitel 5 leitet aus einer Diskussion der Ergebnisse Handlungsoptionen ab, die in Kapitel 6 zusammengefasst dargestellt werden.

2 Der Markt für Energieberatung

Das Konzept der Energieberatung wurde in Reaktion auf die Ölkrise der 1970er Jahre entwickelt, um mittels Beratung zum Heizungstausch der damals in Einfamilienhäusern dominierenden Ölheizung, die Abhängigkeit von Erdöl zu verringern. In den 1980er Jahren wurde das Angebot auf niedrigschwelligem Niveau verbreitet, verbunden mit dem allgemeinen Ziel, die Bevölkerung über Energieeinsparungen zu informieren. Ein umfassendes Beratungsangebot zum Thema Energieeffizienz lag in den 1980er Jahren damit aber kaum vor. Erst seit den 1990er Jahren hat sich Beratungsangebot vervielfacht (Schüle et al., 2011). Der Markt wurde durch eine Umstrukturierung des Strom- und Gassektors (Privatisierung, vertikale und horizontale Entflechtung) vorangetrieben (Okay & Akman, 2010). In Deutschland wurde im Zuge der europäischen Energiedienstleistungsrichtlinie aus dem Jahr 2006 (nunmehr: Energieeffizienz-Richtlinie bzw. Energy Efficiency Directive; EED) die Bundesstelle für Energieeffizienz (BfEE) beim Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) geschaffen. Die BfEE hat die Aufgabe, die Entwicklung der Energiedienstleistungsmärkte zu beobachten und zu fördern.

Während eine Berichterstattung zur Marktentwicklung infolge der Europäischen Energieeffizienz-Richtlinien zunächst unstrukturiert in Nationalen Energieeffizienz-Aktionsplänen (Europäische Kommission, 2013) erfolgte, sieht die Governance-Verordnung (Knodt et al., 2020; Ringel & Knodt, 2018) vor, regelmäßige Marktanalysen in die Nationalen Energie- und Klimaplänen (NECP) einzubeziehen (Joint Research Centre [JRC], 2021). Die NECPs liefern auch weitere Erkenntnisse über die europäischen Märkte für Energiedienstleistungen, einschließlich des Marktes in Deutschland.

2.1 Energiedienstleistungen im Überblick

Die europäische Effizienzrichtlinie (EED, 2012) definiert Energiedienstleistung als „den physischen Nutzeffekt, den Nutzwert oder die Vorteile, die aus einer Kombination von Energie mit energieeffizienter Technologie oder mit Maßnahmen gewonnen werden, die die erforderlichen Betriebs-, Instandhaltungs- und Kontrollaktivitäten zur Erbringung der Dienstleistung beinhalten können; sie wird auf der Grundlage eines Vertrags erbracht und führt unter normalen Umständen erwiesenermaßen zu überprüfbaren und mess-

oder schätzbaren Energieeffizienzverbesserungen oder Primärenergieeinsparungen“ (EED, 2012).

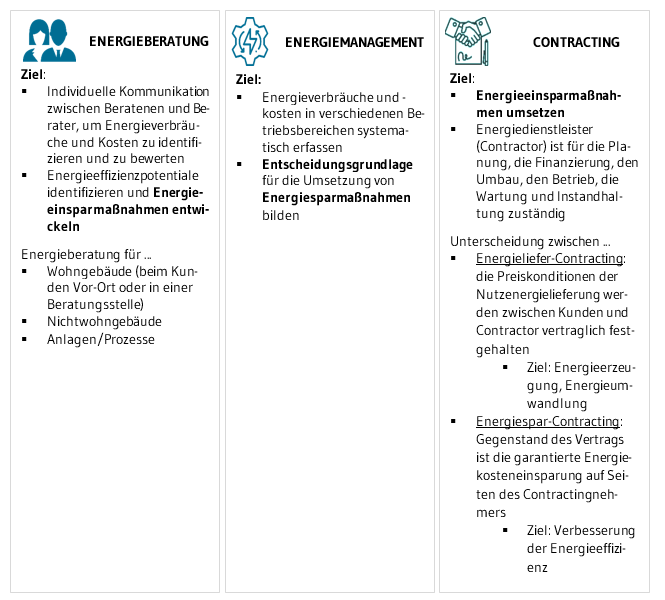

Der Energiedienstleistungssektor (EDL-Sektor) in Deutschland gliedert sich in drei Kategorien: (1) Energieberatung, (2) Energie-Contracting und (3) Energiemanagement-Dienstleistungen (BfEE, 2021) (siehe Abbildung 1). Die drei Komponenten lassen sich insofern abgrenzen, als dass „die Energieberatung (…) dabei häufig ein Einstiegsprodukt [ist], das Energiemanagement (…) der kontinuierlichen betrieblichen Überwachung (dient), während das Contracting vorrangig die konkrete Umsetzung von innovativen Versorgungslösungen adressiert“ (BfEE, 2021).

2.2 Energieberatung

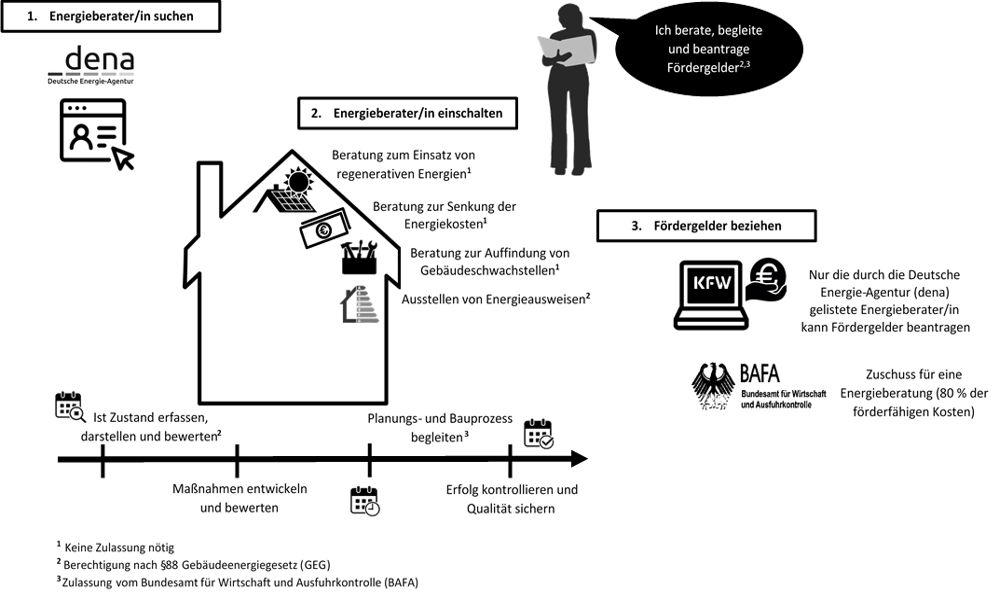

Die Bundesstelle für Energieeffizienz betrachtet Energieberatung als eine „individuelle Kommunikation zwischen einem Beratenen und einem Berater“ (BfEE, 2021). Es handelt sich also um einen kommunikativen Prozess, der auf die individuelle Situation des Kunden eingeht. Energieberater beraten herstellerneutral und unabhängig, erstellen Energiesparkonzepte unter Berücksichtigung der individuellen Gebäude- und Eigentümerspezifika, bieten Vor-Ort-Energieberatungen an und erstellen Gutachten, die für eine finanzielle Förderung mit Mitteln der Kreditanstalt für Wiederaufbau (KfW) erforderlich sind. Zusätzlich können Energieberater, die die Qualifikation für Baubegleitung erwerben, ihre Kunden bis zum Abschluss einer Sanierungsmaßnahme betreuen.

Energieberatungen richten sich an unterschiedliche Zielgruppen und unterscheiden sich hinsichtlich ihrer Dauer, Themenvielfalt, in Ort und Plattform der Beratung, der Art der Ergebniskommunikation (mündlich oder schriftlich), Beratungsumfang und -tiefe. In einem dynamischen Umfeld von gesetzlichen Vorgaben und technischen Möglichkeiten sollen durch eine Energieberatung (1) Energieverbraucher über Sanierungsentscheidungen informiert und sensibilisiert werden, um energetische Sanierungen zu veranlassen; sowie (2) Modernisierungskonzepte in ihrer Sanierungstiefe optimiert werden. Abbildung 2 liefert einen Überblick des Prozesses für Energieberatungen.

Quelle: eigene Darstellung.

Durch Energieberatungen werden Sanierungsmaßnahmen begleitet, wobei häufig auch anstehende Maßnahmen vorgezogen bzw. energetisch anspruchsvoller umgesetzt werden (Stieß & Dunkelberg, 2013). Folglich können Energieberater die Investitionsbereitschaft der Gebäudeeigentümer und die Qualität der energetischen Gebäudesanierung stärken. Angeboten werden die Energieberatungen von unterschiedlichen Anbietergruppen wie Handwerksbetrieben, Ingenieuren, Architekten, Verbraucherzentralen, Energieberatungsbüros, Energieunternehmen und -agenturen sowie Contracting-Unternehmen.

In Marktstudien und Publikationen (BfEE, 2021; Feser et al., 2015; Feser & Runst, 2016) werden häufig verschiedene Definitionen von Energieberatung verwendet. Der Begriff „Energieberater“ ist eine freie Berufsbezeichnung und entsprechend nicht geschützt oder mit einer verbindlichen Anforderung an eine Grundausbildung und definierte Weiterbildung gebunden. Das Angebot ist heterogen und die Qualität entsprechend schwer bewertbar. Eine Qualitätssicherung ist erschwert, da unterschiedlich qualifizierte Berater am Markt agieren. Damit besteht aus ökonomischer Sicht aufgrund asymmetrischer Information ein klares Principal-Agent-Problem (Henger et al., 2015): Die Gebäudeeigentümer (Principal) können sich nicht sicher sein, ob der gewählte Berater (Agent) die gewünschten Ergebnisse liefert bzw. liefern kann. Um Vertrauen in die Berater- und Dienstleisterbranche zu schaffen, Schutz vor unseriösen Anbietern zu bieten und das Transparenzdefizit am Beratermarkt zu beheben, ermöglicht seit 2011 eine Datenbank der dena die Suche nach fachlich und räumlich verfügbaren Energieberatern. Die Online-Listung wird im Auftrag vom Bundesministerium für Wirtschaft und Energie (BMWi) geführt und zeigt, welche Leistungen der Energieberater bietet und welche Förderprogramme des Bundes der Energieberater beantragen darf. Entsprechend zielt die Liste darauf ab, die Transparenz über vorhandene Beratungsangebote zu erhöhen und die Suchkosten nach Energieberatern zu verringern. Damit sich Energieberater in die dena-Expertendatenbank eintragen können, müssen sie neben der Grundqualifikation laut §88 GEG eine Zusatzqualifikation vorweisen, die eine vom BAFA anerkannte Weiterbildung zum Energieberater ist.

Aus Sicht der Sanierungswilligen ist Energieberatung neben der Qualitätssicherung der baulichen Maßnahmen auch zur Erschließung des Zugangs zu staatlichen Förderprogrammen interessant. Neben der Vorgabe von Mindeststandards für Bauen und Sanieren im GEG, stellt der Bund bzw. stellen die Länder öffentliche Förderprogramme (Zuschüsse und Kredite) für energetische Sanierungsmaßnahmen bereit. Seit 2021 bündelt die BEG (Bundesförderung für effiziente Gebäude) die Bundesförderung von Gebäudesanierung und Erneuerbaren Energien, die bisher in Einzelprogramme aufgeteilt war und über KfW und BAFA abgewickelt wurden (BMWi, 2021).

Energieberater unterstützen ihre Kunden nach der Festlegung der Ziele und Maßnahmen auf der Suche und Beantragung entsprechender Fördermittel. Der Einsatz eines Energieberaters ist Voraussetzung für den Anspruch von Förderungen für Sanierungsmaßnahmen3Eine Ausnahme bilden die steuerliche Förderung und die BEG Einzelmaßnahme (Heizungsanlagen)., um die Qualität der Sanierung und die Einhaltung der technischen Mindestanforderungen an das Vorhaben sicherzustellen (Feser et al., 2015). Der Einsatz eines Energieberaters wird wiederum mit einem Antrag beim BAFA bezuschusst. Seit 2019 sind auch Stadtwerke antragsberechtigt und seit 2020 können Handwerker und Energieversorgungsunternehmen bei entsprechender Weiterbildung Energieberatung für Nichtwohngebäude durchführen.

Energieberater können Wissenslücken zu technischen Möglichkeiten, Energieeffizienz sowie wirtschaftlichen Vorteilen und der zu erwartenden Komfortsteigerung einer energetischen Sanierung schließen und spielen hierbei eine wichtige und vielfältige Rolle als Vermittler in einem komplexen rechtlichen und politischen Umfeld, um die Energiewende zu beschleunigen. Eine gezielte Informationsverbreitung spielt eine Schlüsselrolle bei der Durchführung von energieeffizienten Sanierungsmaßnahmen (Stieß & Dunkelberg, 2013). Entsprechend ist im Gebäudebereich die Erstellung des individuellen Sanierungsfahrplans eines der Hauptprodukte der Energieberatung (Henger et al., 2016). Das niedrige Bewusstsein für technische und wirtschaftliche Energieeffizienzpotenziale ist sogar im Vergleich zu finanziellen Argumenten eine größere Barriere für energetische Sanierungen (Ástmarsson et al., 2013; Hauge et al., 2013; Meyer et al., 2014).

2.3 Marktüberblick

Das Marktvolumen der Energieberatung wird vor allem beeinflusst durch die in Deutschland tätigen Energieberater, auch wenn eine konkrete Anzahl der Energieberater aufgrund des nicht klar definierten Berufsbilds nicht eindeutig verfügbar ist und entsprechend nur geschätzt werden kann. Die Energieeffizienz-Expertenliste der dena dient als Grundlage der Schätzungen und ist der erste Schritt zur Standardisierung des Berufsbilds. Es ergibt sich eine Zahl von 10.877 gelisteten Energieberatern für Wohngebäude und 3.838 gelisteten Energieberatern für Nichtwohngebäude (Stand: 25.10.2021). Allerdings dürfte nur ein deutlich geringerer Teil der aufgeführten Berater aktiv sein, so dass von etwa 5.000 aktiven Beratern ausgegangen wird (BfEE, 2021). Um in der Liste aufgeführt werden zu können, müssen Energieberater bestimmte Qualifikationen und Weiterbildungen nachweisen.

In Deutschland hat sich in den letzten Jahren eine umfangreiche Beratungslandschaft entwickelt. Um politischen Einfluss zu gewinnen, sind Energieberater in verschiedenen Verbänden organisiert, wie zum Beispiel dem Deutschen Energieberater Netzwerk (DEN) mit ca. 700 Mitgliedern (Deutsche Energieberater-Netzwerk [DEN], 2021) oder dem GIH, dem mit rund 2.500 Mitgliedern größten Verband (BfEE, 2021; GIH, 2021).

Häufig bestehen auf Seiten der Gebäudeeigentümer zahlreiche Vorbehalte gegen energetische Sanierungen bzw. den Einsatz erneuerbarer Energien. Diese sogenannten „Barrieren“ behindern die umfassende Ausschöpfung des Sanierungspotenzials. Energieberater können in ihrer Rolle als Intermediär Informationslücken schließen und Energieverbrauchern den Zusatznutzen von Sanierungen bewusstmachen (Feser et al., 2015). Um das Potenzial der Energieberatung zu erschließen, muss die Interaktion zwischen Immobilieneigentümern und Energieberatern erhöht werden. Angesichts der Vielfalt von Gebäuden einerseits und Eigentümerinteressen andererseits, können Energieberater als zentrale Akteure die Energiewende mitgestalten. Eine anbieterunabhängige Energieberatung kann energetische Sanierungsaktivitäten anregen und führt häufig zu tieferen bzw. umfassenderen Sanierungen (Stieß & Dunkelberg, 2013). Die Pflicht, Energieausweise bei Neubau, beim Verkauf oder Vermietung einer Immobilie vorzulegen, hat dazu geführt, dass Energieberater beauftragt werden müssen (BfEE, 2021).

Unter anderem durch die gezielte Förderung von Beratungsangeboten hat Deutschland neben Frankreich innerhalb der EU das größte Marktvolumen für Energiedienstleistungen. Deutschland hat zusätzlich den größten Markt für Energiespar-Contracting (Boza-Kiss et al., 2019). Mit einem Marktvolumen von rund 416 Mio. Euro blieb der Gesamtmarkt für Energieberatungsleistungen gegenüber den Vorjahren stabil und stieg im Vergleich zu 2020 sogar an. Für das Jahr 2019 wurden Umsätze von 360 bis 403 Mio. Euro angegeben (BfEE, 2021). Die Energieberatung war im Jahr 2020 der zweitgrößte Teilbereich auf dem EDL-Markt, wobei das Energie-Contracting mit 7,4-9,0 Mrd. Euro den mit Abstand größten Anteil am Marktvolumen hat. Das Marktvolumen von Energiemanagement betrug 2020 ca. 88 Mio. Euro. Insgesamt erwirtschaftet der deutsche EDL-Markt aktuell einen jährlichen Gesamtumsatz von 7 bis 10 Mrd. Euro (BfEE, 2021).

Ungeachtet des Marktvolumens ist der Umsatz pro Anbieter sehr heterogen. Bei der Hälfte der Anbieter für Energieberatung lag der Jahresumsatz 2017 bei 80.000 Euro, im Jahr 2020 bei 150.000 Euro. Im Durchschnitt macht die Beratungskomponente etwa 28 % (2017: 38 %) der erzielten Einnahmen aus. Angesichts der sehr unterschiedlichen Tätigkeitsschwerpunkte der Energieberater schwankt dieser Wert erheblich. Die Preise für Beratungen sind von 1.500 Euro auf durchschnittlich 1.400 Euro für Standardberatungen und von fast 11.000 Euro für Audits im Industriesektor auf 7.500 Euro gesunken (BfEE, 2018, 2021). Energieberatung ist nach wie vor eine regionale Dienstleistung. Die Angebote sind in ganz Deutschland verfügbar, zeigen aber eine deutliche Konzentration in Bayern, Baden-Württemberg und Nordrhein-Westfalen.

Neben der Marktbeobachtung erfasst die Bundesstelle für Energieeffizienz seit 2016 in jährlichen Studien auch die Marktentwicklung bzw. Hemmnisse, welche diese bremsen. Die bisherigen Ergebnisse dieser Sichtung sollen im Folgenden dargestellt werden.

3 Marktentwicklung: Treiber und Hemmnisse

Sanierungsentscheidungen sind individuell und situationsabhängig (Renz & Hacke, 2016), weswegen umfassende Informationen über Sanierungsoptionen, -kosten und -nutzen erforderlich sind, die aber kaum generalisierbar sind. Die Sanierungsmotive selbstnutzender Eigenheimbesitzer sind in den letzten Jahren vielfach untersucht worden (Achtnicht & Madlener, 2014; Renz & Hacke, 2016; Schüle et al., 2011; Stieß & Dunkelberg, 2013) . Dennoch gibt es nur wenige Studien, die umfassend Motive und Hemmnisse von Sanierungswilligen erheben, die zuvor eine Energieberatung wahrgenommen haben (mit Ausnahme von Schüle et al., 2011), bzw. keine Energieberatung in Anspruch genommen haben (eine Ausnahme bilden BfEE, 2021; Renz & Hacke, 2016 ). Es gibt eine mäßige (aktuelle) Zahl an wissenschaftlichen Forschungsarbeiten, welche die Hemmnisse für eine energetische Sanierung von Wohngebäuden und Nichtwohngebäuden, als auch Probleme der Energieberatung, in Deutschland beleuchten. Ein Großteil der wissenschaftlichen Literatur konzentriert sich auf Eigennutzer und vernachlässigt die Perspektive der Gebäudeeigentümer oder privater Vermieter. Hinzukommt, dass der Vergleich der Arbeiten schwierig ist, da die Hemmnisse unterschiedlich benannt und klassifiziert werden und die Arbeiten unterschiedliche Perspektiven einnehmen. Da außerdem das Energieberatungsangebot vielfältig ist und auf verschiedene Fragestellungen und Zielgruppen zugeschnitten ist, treten unterschiedliche Hemmnisse auf. Entsprechend soll hier zunächst eine knappe Darstellung von Treibern für bzw. Hemmnissen gegen Energieberatung erfolgen.

3.1 Treiber für die Marktentwicklung

Im Vergleich zu den Hindernissen gegen Energieberatungen, werden die Treiber bzw. Anlässe für Energieberatung wenig qualitativ oder quantitativ bewertet. In zukünftigen Forschungsarbeiten wären entsprechend relevante Anlässe wie Defekte und Instandsetzung, Barrierefreiheit, Eigentumsübertragungen wie Kauf oder Erbschaft in der Analyse von Entscheidungsprozessen für oder gegen energetische Sanierungen stärker zu berücksichtigen. Da relevante Anlässe eng mit energetischen Sanierungen verbunden sind, könnte der Einsatz gezielter Politikinstrumente an diesen „Trigger Points“ die Nachfrage nach Energieberatungen steigern.

Treiber für Investitionen in energetische Sanierungen sind: hohe Energiekosten, Energieeinsparungen, notwendige Sanierungen, gesetzliche Vorgaben, Zuschüsse für energetische Sanierungen, mögliche Komfortsteigerungen sowie Umwelt- und Klimaschutz, wobei die Entscheidung nicht von einem Motiv getrieben wird, sondern von einer Allianz von Motiven (Arning et al., 2019; BfEE, 2021; Ebrahimigharehbaghi et al., 2019; Palmer et al., 2013; Stieß & Dunkelberg, 2013). Dabei sind Kosteneinsparungen im Vergleich zu ökologischen Aspekten ein wesentlicher Treiber für Sanierungen (Hauge et al., 2013).

Dem Ergebnis der aktuellen Marktstudie der Bundesstelle für Energieeffizienz (BfEE, 2021) zufolge sind Kriterien, nach denen Energieberater ausgewählt werden: persönlicher Eindruck, Kosten/Preis-Leistung und Referenzen/Projektbeispiele (BfEE, 2021). Immobilieneigentümer entscheiden sich für die Beauftragung von Energieberatern, um Fehler zu vermeiden (Stieß & Dunkelberg, 2013) und folgen dem Wunsch zukünftige Investitionen besser planen zu können (BfEE, 2021).

3.2 Hemmnisse bei der Nutzung von Energieberatung

3.2.1 Hemmnisse bei der Durchführung von Effizienzmaßnahmen

Gegen die Umsetzung von Energieeffizienzmaßnahmen wirken zahlreiche Hemmnisse

oder Barrieren, die seit den ersten Arbeiten der IEA (International Energy Agency [IEA], 2007) durch zahlreiche Autoren analysiert und katalogisiert wurden – siehe etwa für den Gebäudebereich Henger (2015) oder Ringel (2021).

Ein wesentlicher Grund, energetisch nicht zu sanieren, sind die oftmals sehr langen Amortisationszeiten von Energieeffizienzmaßnahmen und die Kosten, welche die finanziellen Möglichkeiten der Immobilienbesitzenden übertreffen sowie die unzureichende Kapitalverfügbarkeit. Hinzu kommt die geringe Bereitschaft, für die Finanzierung von Effizienzmaßnahmen Kredite aufzunehmen (Ástmarsson et al., 2013; Baek & Park, 2012; Feser et al., 2015; Feser & Runst, 2016; Hauge et al., 2013; Meyer et al., 2014; Stieß & Dunkelberg, 2013; Weiss et al., 2012). Die Kosten einer energetischen Sanierung stellen vor allem für einkommensschwache Haushalte ein Hemmnis dar (Baek & Park, 2012; Hauge et al., 2013). Die Höhe der finanziellen Förderung reicht für Immobilieneigentümer nicht aus, um Maßnahmen wirtschaftlich erscheinen zu lassen (Hauge et al., 2013; Vine, 2005), bzw. besteht bei ihnen eine Unsicherheit über die Wirtschaftlichkeit der Sanierung aufgrund der großen Spannbreite von Kosten und Einsparoptionen (Bienert, 2020; Henger & Voigtländer, 2012). Zudem nehmen laut den befragten Energieberater, Eigentümer (aber auch die befragten Energieberater) die Vielfalt, Komplexität und Struktur an existierenden Förderprogrammen als intransparent wahr. Mit den sich häufig ändernden politischen und gesetzlichen Rahmenbedingungen gibt es eine geringe Planungssicherheit, insbesondere für Investoren (Baek & Park, 2012; Hauge et al., 2013). Sanierungen werden hauptsächlich anlassbezogen, etwa aufgrund notwendiger Instandhaltungsarbeiten oder persönlicher Gründen, durchgeführt (Hauge et al., 2013; Meyer et al., 2014; Stieß & Dunkelberg, 2013). Das Motiv der Langfristigkeit der Refinanzierung verstärkt sich insbesondere in älteren Bevölkerungsschichten (Achtnicht & Madlener, 2014). Investitionen in andere Bereiche oder die Absicherung, wie Gesundheitsvorsorge, ist wichtiger als eine energetische Sanierung (Meyer et al., 2014).

Die schrittweise Erhöhung der CO2-Bepreisung ist eine wesentliche Maßnahme zur „Korrektur“ des Investitionskalküls bzw. zum Anreizen von Sanierungsmaßnahmen. Aufgrund der aktuell fossil dominierten Wärmeversorgung motiviert ein höheres Energiepreisniveau zumindest grundlegend zügigere bzw. tiefere Sanierungen. Weiter liefern regelmäßige Preiserhöhungen systematische „Nudges“ für die Sanierungswilligen, sich erneut mit diesem Thema zu beschäftigen. Dieser grundlegend positiven Wirkung stehen allerdings geringe Preiselastizitäten der Energienachfrage sowie Lock-in-Effekte entgegen (Henger & Schaefer, 2018). So hat ein einmal eingebautes Heizsystem häufig eine Lebensdauer von etwa 20 Jahren und mehr.

Bei Mietverhältnissen besteht ein Investor-Nutzer-Dilemma zwischen Vermietern und Mietern (Henger et al., 2021). Vermieter, für die als Kostenträger der Anreiz in Neuinvestitionen gering ist, da sie nicht von den Energieverbraucheinsparungen profitieren bzw. die Kosten nicht/kaum auf die Mieter umwälzen können, und Mietern, die aus einer energetischen Sanierung der Immobilien profitieren. Dieser Interessenkonflikt führt dazu, dass Vermietende in den minimal notwendigen energetischen Standard der Immobilien investieren (Ástmarsson et al., 2013). Das Vermieter-Mieter-Dilemma (Ringel, 2021) und die zunehmende Komplexität von Energieeffizienzmaßnahmen wirken sich nachteilig auf die Durchführung von energetischen Sanierungen von Wohngebäuden in Europa aus. Wenn weniger Wohnungen von Eigentümern selbst bewohnt werden, führt dies folglich zu niedrigeren Sanierungszahlen.

Neben dem finanziellen Aspekt werden in der Literatur auch persönliche Hemmnisse diskutiert, etwa die Einstellung in Bezug auf die Durchführung, den zu erwartenden Auswirkungen und Ergebnissen von umgesetzten Energieeffizienzmaßnahmen. Häufig treten auch zum einen ästhetische Aspekte in den Vordergrund (insbesondere bei der Sanierung von Altbauten4Bauliche Hemmnisse lassen eine energetische Sanierung aufgrund baulicher Auflagen durch den Denkmalschutz oder anderer technischer bzw. architektonischer Spezifika nicht zu (vgl. Weiss et al. 2012).) bzw. zum anderen die Befürchtung eines Komfortverlust durch Verschmutzung und Stress während des Sanierungsprozesses (Meyer et al., 2014).

3.2.2 Hemmnisse bei Energieberatungen

Aufgrund unterschiedlicher Expertise der Energieberater bzw. unterschiedlicher Qualität der Beratungsergebnisse, fürchten Eigentümer häufig, nicht umfänglich oder unabhängig bei einer energetischen Sanierung beraten zu werden (Hauge et al., 2013). Genannte Kritikpunkte an den genutzten Energieberatungen sind, dass die Beratung wenig neues Wissen hervorbringt, dass die erwarteten Einsparungen nicht realisiert werden können, oder dass das Kosten-Nutzen-Verhältnis schlecht sei (BfEE, 2021; Stieß & Dunkelberg, 2013).

Auch im Fall, dass Immobilieneigentümer den Sanierungsbedarf erkennen, sind sie häufig unsicher und mit den technischen und finanziellen Detailfragen des Sanierungsvorhabens überfordert. Dabei sind die Fragen nach dem Wissensstand und der Glaubwürdigkeit von Energieberatung eng verbunden. So erkennen Stieß & Dunkelberg, 2013, dass Immobilieneigentümer insbesondere Handwerkern und der Kompetenz ihres sozialen Umfelds vertrauen, weniger hingegen Energieberatern (so auch Henger et al., 2016) und Architekten. Vertrauenswürdige Investitionsempfehlungen haben sich als sehr wichtige Faktoren für wirtschaftliche Folgewirkungen herausgestellt (Kastner & Matthies, 2016). Haushalte, in denen starke ökologische und soziale Werte vorherrschen, sind sensibler gegenüber Empfehlungen aus vertrauenswürdigen Quellen. Investitionskosten, potenzielle Kosteneinsparungen und die Vertrauenswürdigkeit von Empfehlungen sind für alle Haushalte unabhängig von den Wertorientierungen sehr wichtig bei der Entscheidungsfindung (Kastner & Matthies, 2016).

Laut der Marktstudie der Bundesstelle für Energieeffizienz haben jeweils rund ein Viertel der befragten Mieter- und Eigentümerhaushalte eine Energieberatung in den letzten fünf Jahren genutzt, bei weiteren 20 % liegt die Beratung länger als fünf Jahre zurück (BfEE, 2021). Das bedeutet, dass bislang rund die Hälfte der Haushalte überhaupt nicht mit Energieberatungen erreicht wurden. Die häufigsten Gründe sind der nicht wahrgenommene Handlungsbedarf am Gebäude oder, dass Fragen zum Thema lieber ohne Berater geklärt werden. Ebenfalls häufig genannt wurde, dass die Energiekosten ohnehin niedrig seien bzw. dass der Mehrwert der Beratung nicht erkennbar sei (BfEE, 2021). In den vergangenen fünf Jahren hat nur ein kleiner Teil (22 %) der befragten Unternehmen Energieberatungen oder Energieaudits nach DIN 16247 als externe Dienstleistung genutzt. Wenn keine Energiedienstleistungen genutzt wurden, gaben die Unternehmen als Gründe dafür am häufigsten an, dass der Bedarf fehle, weil die Maßnahmen in Eigenregie umgesetzt werden könnten und/oder weil die Energiekosten nicht relevant seien (BfEE, 2021).

Die öffentliche Hand nutzt wesentlich häufiger externe Energieberatungs- und Planungsleistungen als Unternehmen oder Haushalte. Knapp über 55 % der befragten Stellen haben solche Unterstützung in den letzten fünf Jahren in Anspruch genommen. Hemmnisse, externe Energiedienstleistungen in Anspruch zu nehmen, liegen häufig in der Struktur der öffentlichen Verwaltung begründet und unterscheiden sich grundlegend von Hemmnissen bei Unternehmen und Haushalten. Öffentliche Stellen nennen als häufiges Hemmnis das Fehlen eines passenden Budgettitels, eine bevorzugte Planung oder Umsetzung in Eigenregie oder die mangelnde Auseinandersetzung der Verwaltung mit der Frage, ob Energiedienstleistungen extern beauftragt werden sollten. Andere Hemmnisse, wie die Umsetzung, generell niedrige Energiekosten sowie Zweifel an der Wirtschaftlichkeit, ähneln wiederum den Hemmnissen bei Unternehmen und Haushalten (BfEE, 2021).

Die hier dargestellten Erkenntnisse spiegeln die Ergebnisse externer Befragungen von Sanierungswilligen bzw. Fördermittelgebern wie der KfW dar. Eine direkte Erhebung an der Schnittstelle zwischen Sanierungsnachfrage und Sanierungsangebot, d.h. bei den Energieberatern als Intermediären, ist demgegenüber bislang nur in wenigen Studien erfolgt (Ringel, 2018). Diese Lücke wird im Folgenden durch die direkte Befragung der Energieberater als Energiewendevermittler geschlossen.

4 Umfrageergebnisse

Die Befragung der Energieberater wurde zwischen dem 04.12.2020 bis einschließlich 22.01.2021 durchgeführt. Der Fragebogen und die Umfrage wurde in Zusammenarbeit mit dem Verband Gebäudeenergieberater Ingenieure Handwerker e.V. (GIH) erstellt und einem Pretest unterzogen. Für den Fragebogen wurde die Umfragesoftware SoSci Survey eingesetzt. Der Link zur Umfrage wurde über den E-Mail-Verteiler und den GIH-Newsletter mit den Energieberatern geteilt. Die Befragung wurde mit den 13 Landesverbänden des GIH durchgeführt, wobei die Mehrheit der Rückmeldungen aus Bayern (29 %) und Baden-Württemberg (25 %) stammt und damit das regional starke Angebot an Energieberatung in diesen Bundesländern spiegelt.

Das Durchschnittsalter der befragten Berater beträgt 54 Jahre. 25 % der Befragten sind jünger als 48 Jahre, während 25 % mindestens 61 Jahre sind. Die Befragten verfügen häufig über langjährige Berufserfahrung. So haben 67 % der Berater mindestens 11 Jahre Berufserfahrung, wobei 35 % über 20 Jahre Berufserfahrung vorweisen. Ein Anteil von 18 % haben bisher bis zu fünf Jahre Berufserfahrung gesammelt. Mit 89 % sind männliche Energieberater am stärksten vertreten. Der geringe Frauenanteil von ca. 11 % spiegelt einen insgesamt geringen Frauenanteil in der Energiebranche wider.

4.1 Beratungsstruktur

Die Teilnehmenden der Umfrage lassen sich in sieben Berufsgruppen einteilen. Dabei stellen die Handwerksmeister die Mehrheit mit 38 % dar. Unter den Handwerksmeistern üben die Energieberater ihre Tätigkeit als Schornsteinfeger (35 %), Installateure und Heizungsbauer (16 %) und Zimmerer (17 %) aus. Als zweitgrößte Berufsgruppe sind Ingenieure mit 31 % unter den Teilnehmden vertreten; 72 % sind Bau-, Elektro-, und Maschinenbauingenieure. 14 % der Befragten sind Techniker, 11 % sind Architekten, 3 % Quereinsteiger5Das Bundesministerium für Wirtschaft und Energie (BMWi) hat die Einführung einer bundesweit einheitlichen staatlichen Prüfung zum Energieberater für „Quereinsteiger“ umgesetzt. Das bedeutet, dass Fachleuten, die nicht über die derzeit vorgeschriebene Grundqualifikation verfügen, ein alternativer Zugang zum Förderprogramm für die Beratung und Antragsberechtigung ermöglicht wird: Zugelassen ist, wer eine Energieberater-Grundausbildung absolviert und die „Qualifikationsprüfung Energieberatung“ besteht. Diese sind derzeit zu den geförderten Beratungsprogrammen des Bundesamts für Wirtschaft und Ausfuhrkontrolle zugelassen. Eine Zulassung für die investiven Förderprogramme ist bei der BEG Einzelmaßnahmen erfolgt – nicht jedoch der BEG Wohngebäude. und 2 % geben sonstige Angaben zu ihrer Qualifikation an.

Es dominiert eine Mischung aus Architektur- und Ingenieurbüros (22 %) und Handwerksunternehmen (inklusive Schornsteinfegerbetrieben) (17 %) bzw. spezialisierten Energieberatungsbüros (52 %). Darüber hinaus sind nahezu keine (n = 2) Energieberater bei Energieversorgern und Stadtwerken aktiv. Die befragten Energieberater kooperieren hauptsächlich mit anderen Energieberatern (75 %), Handwerksunternehmen (73 %) und Architektur- und Bauingenieurbüros (67 %). Energieversorgungsunternehmen/Stadtwerke (15 %) und Verbraucherzentralen (12 %) spielen eine geringere Rolle als Kooperationspartner.

Der Energieberatungsmarkt ist eher von kleinen und mittleren Angeboten geprägt. 91 % aller Befragten sind selbständig mit eigenem Büro, Betrieb oder Unternehmen. Lediglich 6 % sind als Angestellte eines Energieberatungsbüros oder eines Energieversorgungsunternehmens/Stadtwerks o.ä. beschäftigt. Weitere 4 % sind selbstständig als freie Mitarbeiter aktiv. Von den selbständigen Energieberatern arbeiten fast zwei Drittel als Solo-Selbständige. Ein Viertel beschäftigen zwei bis drei Mitarbeiter, während 12 % mindestens vier Mitarbeiter und 1 % sogar über 50 Mitarbeiter haben.

63 % erwirtschafteten im Geschäftsjahr 2020 bis zu 50 Tsd. Euro durch Energieberatung, weitere 32 % bis zu 250 Tsd. Euro und nur eine Minderheit (3 %) erzielte einen Umsatz von über 250 Tsd. Euro. Dabei geben 21 % der Befragten an, dass mindestens 40 % ihres Umsatzes auf reine Beratungsleistungen, inklusive geförderter Beratung bzw. Baubegleitung entfällt; dies gilt für 64 % der Berater zu weniger als 25 %.

Hauptauftragsgeber sind private Haushalte. Durch diese erwirtschaften 84 % der Befragten mindestens 40 % ihres Umsatzes. Folglich erzielt ein nicht unbeträchtlicher Teil nur einen geringen Teil ihres Umsatzes aus der Beratung.660 % (40 %) der GIH-Mitglieder bewerten den Einfluss der COVID-19-Pandemie auf die Auftragslage als eher positiv (negativ) bis sehr positiv (negativ). Das Jahr 2020 lässt sich auf dem Energieberatungsmarkt trotz aller Umstände als durchaus erfolgreich verbuchen.

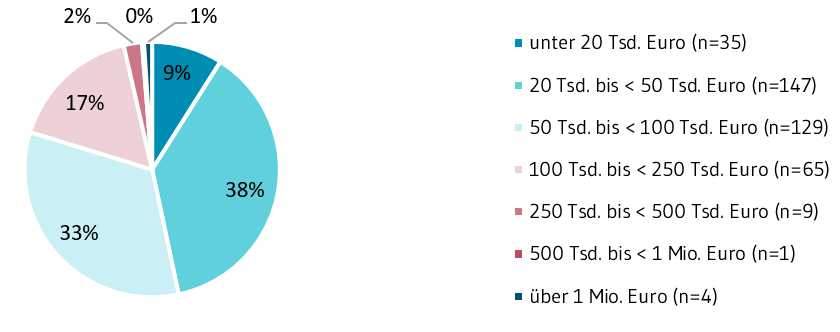

Nachdem eine geförderte Beratung durchgeführt wird, investieren 9 % der Kunden im Durschnitt unter 20 Tsd. Euro, 38 % bis zu 50 Tsd. Euro, 33 % bis zu 100 Tsd. Euro und der Rest über 100 Tsd. Euro in energetische Maßnahmen. Es werden damit Maßnahmen mit hohem Finanzvolumen umgesetzt (siehe Abbildung 3). Dies bestätigt die allgemeine Strategie der Bundesregierung, staatliche Förderprogramme mit einer zuvor erfolgten Energieberatung zu kombinieren.

Abbildung 3 Investitionsvolumen in energetische Maßnahmen nach Durchführung einer geförderten Energieberatung

Quelle: eigene Darstellung.

Die Berater nennen Kundenempfehlungen, gefolgt von Empfehlungen baubegleitender Architekten oder Handwerker als primäre Auftragsquelle. Die wenigsten Energieberater betreiben aktiv eigene Werbung auf sozialen Medien (1 %) oder durch anderweitige Marketingaktionen. Dies bestätigt eine insgesamt passive Haltung der Energieberater, die auf einen bestehenden Kundenstamm bzw. Kundenempfehlungen zurückgreifen können. Klares Motiv, Energieberatungen nachzufragen, sind die Förderprogramme von KfW und BAFA, die mit der Kopplung an Energieberatung einen Nachfragesog nach Beratungsdienstleistungen erzeugen. Allerdings zeigen die Rückmeldungen der GIH-Energieberater, dass auch hier Hemmnisse existieren.

4.2 Einschätzung der künftigen Marktentwicklung

Das Hauptbetätigungsfeld der Berater, die in der Energieeffizienz-Expertenliste der dena eingetragen sind, war im Jahr 2020 zu 90 % die Energieberatung für Einzelmaßnahmen bei Wohngebäuden. Danach folgt mit 86 % die Energieberatung für KfW-Effizienzhäuser bei Wohngebäuden sowie die Energieberatung für Wohngebäude (79 %). Das spiegelt insgesamt die Verteilung der Energieberater in der dena-Liste wider. Weitere große Tätigkeitsbereiche sind die Energieberatung für Einzelmaßnahmen bei Nichtwohngebäuden (KfW) und KfW-Effizienzgebäude, Energieberatung im Mittelstand (BAFA) und Energieberatung für Nichtwohngebäude von Kommunen (BAFA). Insgesamt ein Viertel der eingetragenen Berater sind auch bei der Beratung zur Sanierung von denkmalgeschützten Gebäuden aktiv.

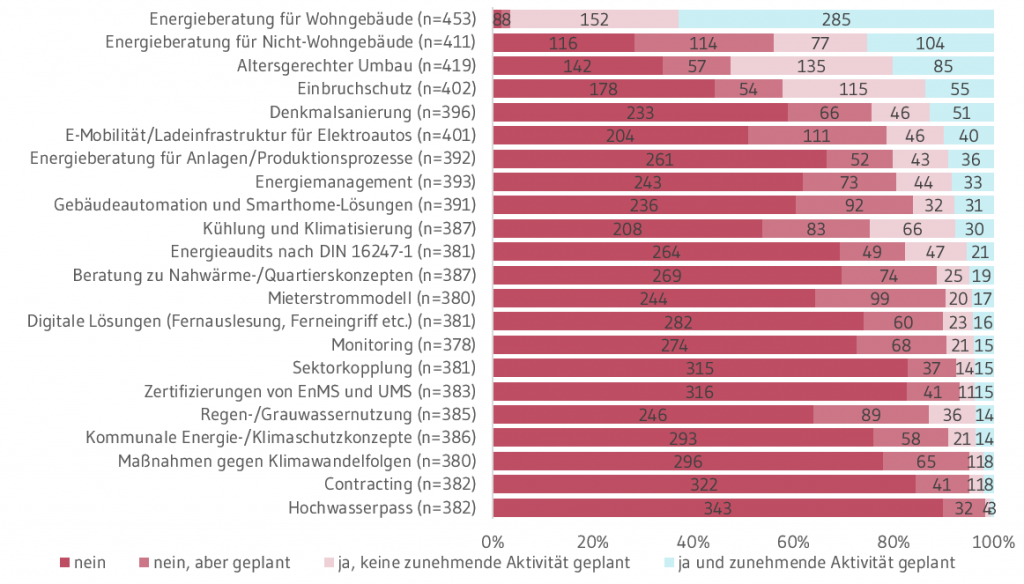

Bei der Auswertung der Frage, in welchen Geschäftsfeldern die GIH-Mitglieder in den nächsten fünf Jahren Entwicklungspotenzial sehen, zeigt sich, dass die Befragten vor allem eine positive Entwicklung für Angebote sehen, die vergleichsweise nahe an den bisher ausgeführten Tätigkeiten liegen. Die Abfrage nach den Geschäftsfeldern, in denen die befragten Energieberater aktuell tätig sind, umfasst 22 Items in einer vier Punkt verbalisierten Likert-Skala mit Antwortmöglichkeiten „ja und zunehmende Aktivität geplant“; „ja, keine zunehmende Aktivität geplant“, „nein, aber geplant“, „nein“ (siehe Abbildung 4). Der Wert von Cronbachs ⍺7Die interne Konsistenz wird über den Koeffizienten Cronbachs α bestimmt, der inhaltlich die durchschnittliche Korrelation zwischen allen Einzelitems der Likert-Skala darstellt. Döring & Bortz (2016) nennen Cronbachs α = 0,80 als anzustrebenden Wert. für die 22 Items, welche die Marktaktivität messen, ist ⍺ = 0,85. 63 % der Energieberater, die Energieberatungen für Wohngebäude anbieten, planen in den nächsten fünf Jahren eine stärkere Aktivität in diesem Feld. 25 % der Energieberater, die Energieberatungen für Nichtwohngebäude durchführen und 20 %, die bereits ein Beratungsangebot für den altersgerechten Umbau unterbreiten, werden in Zukunft in den jeweiligen Geschäftsfeldern stärker aktiv werden. Anders sieht es für die Bereiche Anpassung an den Klimawandel (Hochwasserschutz) und Contracting aus, in denen die Energieberater weder gegenwärtig aktiv sind noch planen diese Felder zu erschließen.

Quelle: eigene Darstellung.

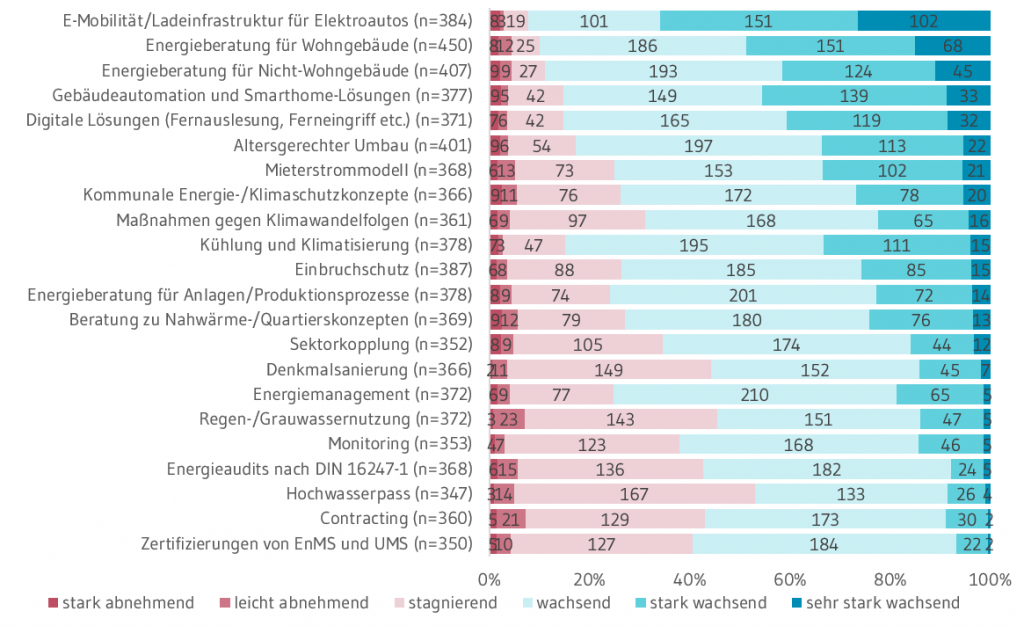

Die Befragten wurden weiter gebeten, die Entwicklung der Branche in diversen Geschäftsfeldern in den kommenden fünf Jahren auf einer sechsstufigen verbalisierten Likert-Skala („stark abnehmend“, „leicht abnehmend“, „stagnierend“, „wachsend“, „stark wachsend“, „sehr stark wachsend“) einzuschätzen. Die interne Konsistenz war hoch, mit Cronbachs ⍺ = 0,92. Die Ergebnisse sind in Abbildung 5 dargestellt. Bei der Frage nach der Branchenentwicklung zeigt sich tendenziell eine Konzentration auf technologiegetriebene Geschäftsfelder, wie E-Mobilität und Ladeinfrastruktur für Elektroautos. Überdurchschnittliche Entwicklungen werden außerdem in den Bereichen Energieberatung für Wohngebäude und für Nichtwohngebäude erwartet.

Quelle: eigene Darstellung.

Zuletzt wurden die Energieberater gebeten, den Einfluss staatlicher Maßnahmen auf die Entwicklung des Beratungsmarktes zu evaluieren. Hierbei zeigt sich, dass die Marktentwicklung klar durch die Förderprogramme des Bundes und der Länder beeinflusst wird (n = 167). Entsprechend erwarten sie, dass mit zunehmender Förderung die Investitionsneigung der Privatbesitzer, Unternehmen und Kommunen in Sanierungsmaßnahmen ansteigen dürfte. Der Hebel über investive Unterstützung wird deutlich stärker eingeschätzt als weitere Preisinstrumente, die auf der Verbraucherseite wirken: Nur 51 Rückmeldungen sehen steigende Energiepreise bzw. lediglich 27 den CO2-Preis als Treiber für ein steigendes Marktvolumen. 72 Rückmeldungen sehen vor allem das Ordnungsrecht als Motiv, stärker Energieberatung nachzufragen. Klima- oder Umweltschutz spielen als Motivation zwar weiterhin nur eine nachrangige Rolle, aber dennoch werden die Klimafolgen zunehmend spürbarer (n = 26) und folglich das Bewusstsein für Klimaschutzfragen (n = 25) geschärft.

4.3 Treiber und Hemmnisse für die Nutzung der Energieberatung

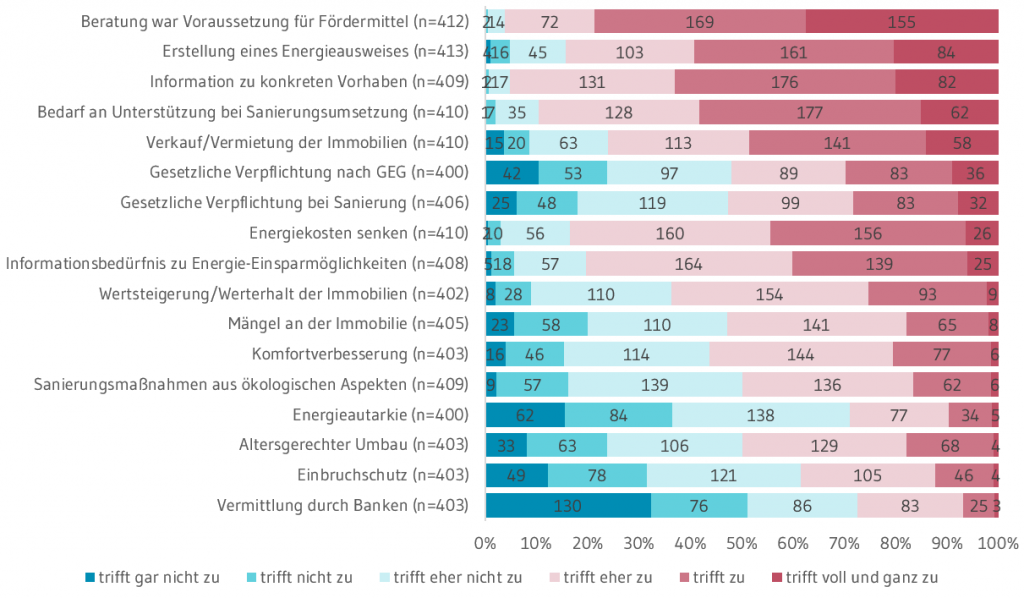

Nach der Evaluierung der erwarteten Marktentwicklung stellt sich die Frage nach Treibern, welche diese Marktentwicklung befördern bzw. Hemmnissen, welche ein vollständiges Ausschöpfen des Beratungspotenzials behindern. Um die Meinung der Energieberater vergleichbar mit den in Kapitel 3.1 und 3.2 beschriebenen externen Studien zu machen, wurden die Berater zu 17 aus der Literatur identifizierte Treibern befragt (Abbildung 6).

Quelle: eigene Darstellung.

Klares Motiv, Energieberatungen nachzufragen, waren die Förderprogramme von KfW und BAFA, die in ihrer bisherigen Ausgestaltung einen Nachfragesog nach Energieberatungen erzeugen (96 % bewerten diesen Punkt mit „trifft eher zu“ bis „trifft voll und ganz zu“). Die Kunden suchen Beratung für konkrete Renovierungsprojekte (95 % antworten mit „trifft eher zu“ bis „trifft voll und ganz zu“). Obligatorische Gebäudezertifikate für Neu- und Altbauten sind ein klarer Nachfragetreiber (84 %), oft mit dem Ziel, die Immobilien zu verkaufen oder zu vermieten. Dies scheint die Erkenntnisse zu bestätigen (Europäische Kommission, 2020), dass der Zeitpunkt des Eigentümerwechsels von Gebäuden ein entscheidender Zeitpunkt für die Einleitung von Renovierungsmaßnahmen ist. Die Umfrage zeigt auch, dass die eher technischen Gründe für die Inanspruchnahme einer Beratung im Vergleich zu den wirtschaftlichen Motiven schwächer bewertet werden, nämlich die Senkung der Energiekosten (83 %) und das Bedürfnis Informationen über Energiesparmöglichkeiten zu erhalten (80 %). Abbildung 6 zeigt die Antworten (17 Items; Cronbachs α =0,82) zu den Faktoren, die die Kunden zur Inanspruchnahme einer Energieberatung veranlassen.

Die Hemmnisse der Sanierungsberatung und der Förderprogramme werden mithilfe einer sechsstufigen Likert-Skala erhoben. Die Befragten bewerteten die Hemmnisse auf einer Skala von „nie“ über „eher selten“ bis „immer“. Im Vergleich zu den bisherigen Studien differenzieren wir hierbei stärker: Klassische Markterhebungen sehen Barrieren häufig als einzeln bzw. im Zusammenspiel wirkende Faktoren. Vernachlässigt wird dabei die zeitliche Komponente, d.h. die Wirksamkeit verschiedener Barrieren im Zeitablauf. Entsprechend wurden für diese Studie die Wirksamkeit von Barrieren an drei Zeitpunkten erhoben: (1) Barrieren, die generell gegen die Inanspruchnahme einer Energieberatung bestehen. (2) Barrieren, die zum Zeitpunkt der Beratung auftreten. (3) Barrieren, die nach erfolgter Beratung gegen die Inanspruchnahme von staatlichen Förderprogrammen wirken.

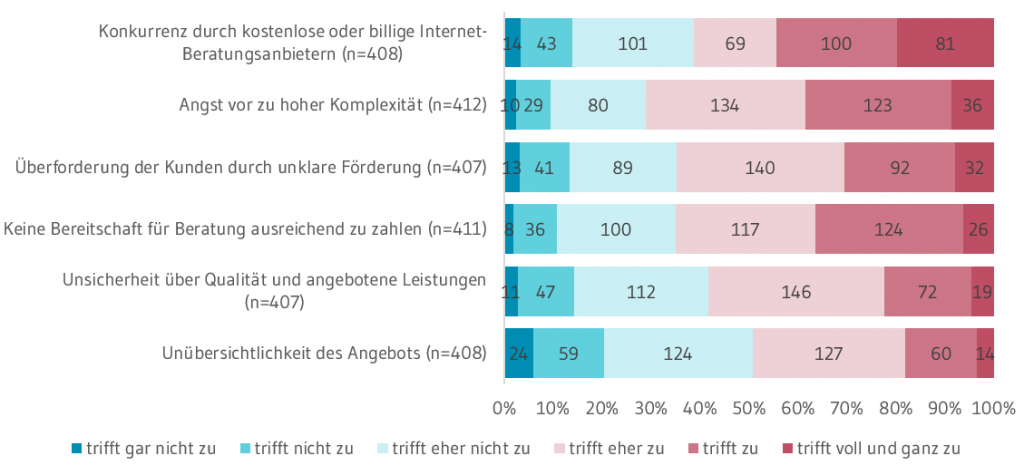

Zunächst wurden die Berater gebeten, eine Einschätzung über mögliche Gründe zu geben, die allgemein gegen die Inanspruchnahme von Energieberatung sprechen (Abbildung 7). Die Antworten wurden auf einer sechsstufigen Likert-Skala mit den verbalen Ankern „trifft gar nicht zu“, „trifft nicht zu“, „trifft eher nicht zu“, „trifft eher zu“, „trifft zu“ und „trifft voll und ganz zu“ angegeben (sechs Items, Cronbachs α = 0,82). Ein überwiegender Teil der Befragten gibt an, ihre Kunden haben Angst vor zu hoher Komplexität und sind nicht bereit für die Beratung ausreichend zu zahlen (siehe Abbildung 7). So liegt die Zustimmung bei diesen Ursachen zusammengefasst bei 39 % bzw. 36 % („trifft zu“ und „trifft voll und ganz zu“). Unsicherheit über Qualität und angebotene Leistungen sowie Unübersichtlichkeit des Angebots werden weniger als Ursache und Hemmnis gegen Energieberatungen gesehen (Antwort „trifft zu“ und „trifft voll und ganz zu“: 23 % und 18 %). Dies wird auch durch offene Nennungen gestützt. Neben der allgemeinen Unwissenheit über geförderte Beratungsmöglichkeiten und Baubegleitungen, konstatieren die Energieberater in einer offenen Frage, dass ihre Kunden häufig falsche Informationen einerseits aus den Medien, andererseits von anderen Marktakteuren bekämen. Nach Einschätzung der Energieberater würden Kunden eine geringe Wertschätzung für die Tätigkeit eines Energieberaters zeigen und nicht den Nutzen einer Energieberatung erkennen, was zu einer mangelnden Zahlungsbereitschaft führt.

Quelle: eigene Darstellung.

Im nächsten Schritt konnten die Berater Hemmnisse bewerten, die während des Beratungsprozesses auftreten (Abbildung 8). Erhoben wurden hierbei 16 Items (Cronbachs ⍺ = 0,85). Gemäß den Rückmeldungen der Berater besteht das zentrale Hindernis in Informationsflut und Überforderung (71 % sehen darin ein eher häufiges bis immer auftretendes Problem), gefolgt von der Komplexität der Förderungen bzw. der rechtlichen/politischen Rahmenbedingungen (67 %) als Hemmnis gegen Sanierungsberatung. Dies deutet darauf hin, dass die staatliche Regulierung die Hemmnisse für die energetische Gebäudesanierung zwar teilweise abbaut, aber aus Sicht der Energieberater die bestehenden Hemmnisse eher noch ergänzt bzw. verstärkt.

Quelle: eigene Darstellung.

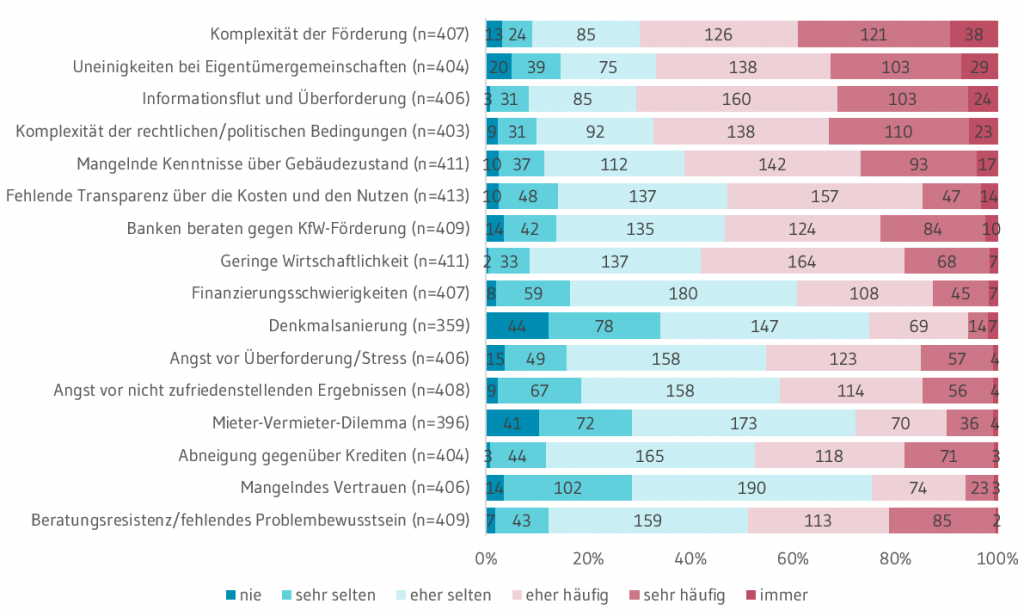

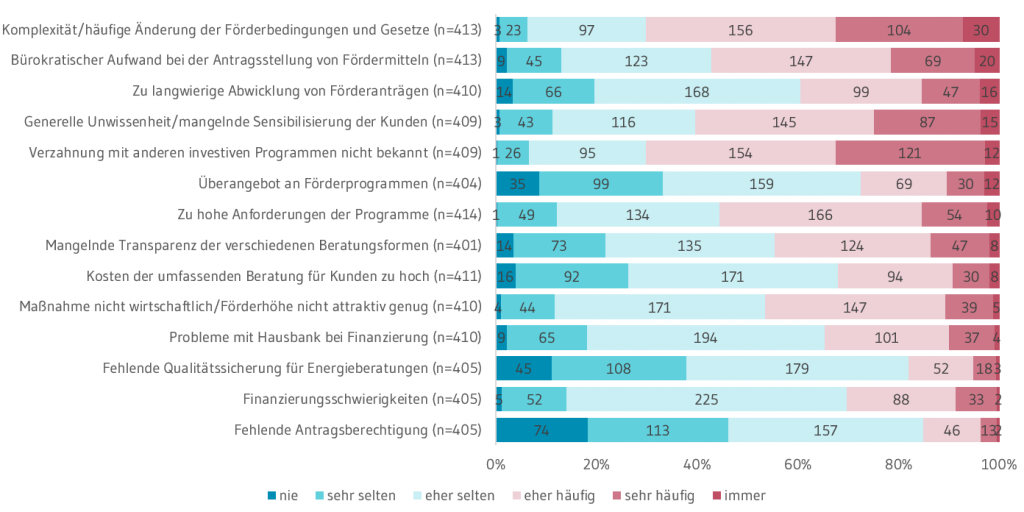

Im letzten Schritt wurden Hemmnisse erhoben (14 Items; Cronbachs ⍺ = 0,86), die gegen die Inanspruchnahme von staatlichen Förderprogrammen wirken (Abbildung 9). Es zeigt sich, dass von den Energieberatern die Komplexität und häufige Änderung der Förderbedingungen und Gesetzen als wesentliches Hemmnis der KfW bzw. BAFA Förderprogramme identifiziert wird. Außerdem liegen Hemmnisse in der Unbekanntheit der Verzahnung mit anderen investiven Förderungen und die generelle Unwissenheit der Kunden zum Thema Erneuerbare Energien und Energieeffizienz. Die Umfrage zeigt klar, dass aus Sicht der Berater auf eine Vereinfachung und besseren Verständlichkeit der Fördermaßnahmen hinzuwirken ist.

Quelle: eigene Darstellung.

5 Diskussion

Nach der Sichtung der Marktstudien und der Rückmeldung der Energieberater geht es im Folgenden darum, aus der Zusammensicht der Ergebnisse mögliche Handlungsoptionen abzuleiten, um den Markt für Energieberatung zu stärken und damit letztlich eine Steigerung der Sanierungsrate zu bewirken.

5.1 Beratungsstruktur und Beratungsangebot

Verjüngung der Beraterstruktur und Erhöhung der Diversität

Die vorliegende Erhebung bestätigt Daten der bisherigen Marktstudien, wonach das Tätigkeitsfeld der Energieberatung vorwiegend von älteren, meist männlichen, Beratern ausgeübt wird. Zur Verbreiterung der Angebotsstruktur wäre der Beruf verstärkt für andere Gruppen attraktiv auszugestalten. Demnach könnte ein verstärkter Austausch zwischen Berufsanfängern und -erfahrenen stattfinden, Kooperationen mit Bildungseinrichtungen eingegangen, konkrete Info- und Werbemaßnahmen entwickelt werden, um den durch den demografischen Wandel bedingten Rückgang von Fachkräften in der Energieberatung zu verhindern und Neumitglieder für die Beraterverbände zu gewinnen. Im Hinblick auf die Entwicklung von Energieberatungen ist die ausreichende Ausbildung der Berater essentiell (Mahapatra et al., 2011a, 2011b).

Die Daten dieser Umfrage zeigen deutlich die Unterrepräsentanz von Frauen auf dem Energieberatungsmarkt. Damit spiegelt der Markt das Beschäftigungsgefälle zwischen den Geschlechtern der Energiebranche (Baruah, 2017). Jenseits der klassischen Forderung der Stärkung von Frauen in technisch-naturwissenschaftlichen Berufen, ist dies speziell im Beratungsmarkt auch in anderer Hinsicht interessant: Zum einen schöpft der Sektor nicht das volle Talentpotenzial aus. Zum anderen belegen verschiedene Studien, dass sich Geschlechteridentitäten auch in Konsummustern im Energiebereich auswirken. Demnach sind Frauen bei Entscheidungen zum Haus in vielen Bereichen die Entscheidungsträgerinnen (Charalambides et al., 2019; Mahapatra et al., 2011a; Schüle et al., 2011; Sunikka-Blank et al., 2018). Eine Ansprache über weibliche Beraterinnen könnte gezielt diesem Aspekt Rechnung tragen.

Stärkerer Fokus auf Qualitätssicherung bei gleichzeitiger Erhöhung der Transparenz

Die dena-Energieeffizienzliste ist unter manchen Energieberatern umstritten, denn der Eintrag in die Liste ist kostenpflichtig und verlangt regelmäßige Weiterbildungen. Da Kundenempfehlungen der vorliegenden Umfrage zufolge primäre Auftragsquelle sind, scheint eine Listung für Energieberater weniger wichtig, so dass Energieberater bewusst auf Werbung verzichten. Die Datenbank verfehlt damit in Teilen ihre Wirkung.

Zwar sind die Empfehlungen von Energieberatern eine wichtige Determinante der Investitionsentscheidung für energetische Sanierungsmaßnahmen (Arning et al., 2019), trotzdem wird Energieberatung zu wenig genutzt. Nur etwa 45 % der deutschen Hauseigentümer, die eine energetische Sanierung planen, sind bereit, sich an einen Energieberater zu wenden (BfEE, 2021). Das Problem kann behoben werden, indem Transparenz über die Beratungsmöglichkeiten, -felder und -tiefen sichergestellt wird (Arning et al., 2019; Feser et al., 2015; Feser et al., 2016; Feser & Runst, 2016). Die Befragung zeigt, dass die Standardisierung der Qualifizierung der Energieberater nicht nur für die Erhöhung der Markttransparenz wichtig ist, sondern auch, um starre Strukturen des Angebots zu verändern. Die Bundesregierung hat versucht, den Markt zu beleben, indem sie eine Lockerung des Kriteriums der „Unabhängigkeit“ für die Energieberatung gesetzlich verankert hat (BMWi, 2017b). Dies hat zwar die Marktstrukturen verändert, die Marktdynamik aber nicht wesentlich erhöht. Vielmehr wurde das Angebot heterogener und damit unübersichtlicher.

Aufbau von Netzwerkstrukturen in Zusammenarbeit mit den Beraterverbänden

Kooperationen zwischen Energieberatern, Handwerkern, Architekten, Immobilienverwaltern, Banken und weiteren relevanten Stakeholdern auf regionaler Ebene können umfängliche Dienstleistungspakete zur energetischen Sanierung anbieten. Gemäß den befragten Energieberatern haben Beratungsnehmer eine hohe Erwartungshaltung an das Beratungsangebot, aber nur eine sehr eingeschränkte Zahlungsbereitschaft. Diese Kombination führt häufig zu einer Unzufriedenheit im Beratungsprozess. Da Energieberater ohnehin sehr unterschiedliche Erfahrungsschwerpunkte mitbringen, können sie nicht alle Tätigkeitsfelder abdecken. Dies unterstreicht die Bedeutung von Netzwerken, um das Vertrauen in die Energieberatung zu stärken. Da Handwerker in Fragen zur Gebäudeenergieeffizienz aus Kundensicht zu den ersten Ansprechpartnern zählen, kommt ihnen eine wichtige Vertrauensposition zu (Kastner & Matthies, 2016; Schüle et al., 2011). Erste Schritte, um für qualifizierte Energieberater des Handwerks Marktaktivitäten zu erweitern, wurden unternommen (so dürfen bspw. seit November 2020 Handwerker auch Energieausweise für Nichtwohngebäude erstellen) und können die Relevanz des Handwerks als Experte für Energieeffizienz stärken. Damit kann für Handwerker eine Weiterbildung zum Energieberater attraktiv erscheinen, da sie sich hiermit ein größeres Geschäftsfeld erschließen können. Gleichzeitig kann eine stärkere Anbindung der Energieberatung an das Handwerkerportfolio die Hemmschwelle senken, sich mit dem Thema energetische Sanierung zu beschäftigen.

5.2 Marktausblick und Entwicklung der Geschäftsfelder

Die Umfrage macht deutlich, dass viele Energieberater an ihren klassischen Geschäftsmodellen festhalten, aber längerfristig durchaus die Notwendigkeit sehen, diese an ein sich veränderndes Marktumfeld anzupassen. Die Bewertung der Geschäftsfelder zeigte ein verstärktes Interesse an der Digitalisierung (Smart Home, Gebäudeautomation) und der E-Mobilität (Ladeinfrastruktur, Wallboxen). Es bleibt abzuwarten, ob sich dieses Interesse an Digitalisierung in einer zunehmenden Zusammenarbeit mit Energieversorgern (Messwesen, intelligente Netze), größeren Energiedienstleistern (Hausautomatisierung) oder IT-Unternehmen niederschlägt. Das erfordert den kontinuierlichen Aufbau von Kompetenzen bei den Energieberatern, um ihre Kunden entsprechend beraten zu können.

Die wichtigste Kundengruppe für die befragten Energieberater sind mit großen Abstand Privatkunden (vgl. auch BfEE, 2021). In der Marktstudie des BfEE rechnen knapp unter

60 % der Energieberater mit einem Wachstum für den Bereich der Energieberatung für Privathaushalte (BfEE, 2021). Für den Erfolg der Energiewende im Gebäudesektor wären stärkere Anreizsysteme für Energieberater zu schaffen, da der subjektiv wahrgenommene Erfolg der Energieberatung von der Motivation und Arbeitszufriedenheit der Energieberater abhängt (Mahapatra et al., 2011b).

Werbung und Information über Förderprogramme ausweiten

Politik und Wirtschaft könnten insbesondere die Verzahnung von professioneller Energieberatung und den niedrigschwelligen Angeboten der Verbraucherzentralen überprüfen. Wie gezeigt ist fehlende Transparenz ein zentrales Hemmnis für die Inanspruchnahme von Energieberatung. Die Verbraucherzentralen bemühen sich um mehr Markttransparenz und genießen in Deutschland ein hohes Vertrauen (Hensberg, 2019). Statt dem Gesetz der qualifizierten Beratung entgegenzutreten, könnten die Angebote unter einer gemeinsamen Dachmarke gebündelt werden. Die Interessensvertreter sollten sich mit der Entwicklung einer gemeinsamen Marke befassen. Dieses Thema wird mit der zunehmenden technischen Komplexität und den regulatorischen Anforderungen, die durch die Verpflichtung zu tiefgreifenden energetischen Sanierungen entstehen, an Dringlichkeit gewinnen.

5.3 Hemmnisse bei der Nutzung von Energieberatung

Die Umfrage bestätigte viele Barrieren, die als Hemmnisse für Energieberatung identifiziert wurden (Heinen et al., 2010; Schleich, 2009; Schüle et al., 2011; Stieß & Dunkel-berg, 2013; Weiss et al., 2012). Anbieter von Energieberatung geben am häufigsten finanzielle Gründe, wie die hohen investiven Mehrkosten, direkt gefolgt von der komplex wahrgenommenen Förderlandschaft und häufige Veränderungen der gesetzlichen Rahmenbedingungen als ein Hemmnis an. Die in dieser Umfrage befragten Energieberater sehen an erster Stelle die Informationsflut und Überforderung und die Angst vor hoher Komplexität als sehr häufiges Hemmnis gegen eine energetische Sanierungsberatung. Trotzdem wird die Kümmerrolle der Energieberater, die technische und regulatorische Komplexität reduzieren, nicht wahrgenommen. Um allerdings Fördergelder für Sanierungsmaßnahmen zu erhalten, müssen sich Immobilieneigentümer an antragsberechtigte Energieberater wenden.

Förderpakete mit einer klaren Förderstruktur und Vereinfachung der Förderbedingungen

Trotz Förderung wird nur ein Teil der Kosten für den Energieberater bezuschusst und der vom Kunden zu tragende Eigenanteil dürfte noch zu hoch sein, weshalb die Einschaltung eines Energieberaters aus Sicht der Sanierungswilligen zunächst einmal mit Mehrkosten verbunden ist8Das hängt wiederum davon ab, ob es sich um eine reine Beratungsleistung handelt oder die Energieberatung eine Antragstellung auf Fördermittel nach sich zieht.. Dieses Hemmnis wird in einer offenen Frage auch von den befragten Energieberatern bestätigt. Das zeigt sich in der nicht ausreichenden Zahlungsbereitschaft für die Energieberatung (Feser et al., 2015; Feser & Runst, 2016; Offermann et al., 2013). Diese lässt sich unter anderem damit begründen, dass die Kosten für Energieberater berechenbar sind, während der Nutzen aus der Energieberatung schwer zu ermitteln ist (Feser & Runst, 2016; Ringel et al., 2019). Daran angeknüpft sind Energieberater einer Konkurrenz durch kostenlose bzw. günstige Internet-Beratungsanbietern ausgesetzt, welche häufig interessengebunden ist. Haushalte haben allerdings eine höhere Zahlungsbereitschaft für energieeffiziente Sanierungsmaßnahmen, wenn diese von unabhängigen Energieberatern empfohlen werden (Achtnicht & Madlener, 2014). Entsprechend könnte die Unabhängigkeit der Angebote klar ausgewiesen werden bzw. könnte die Schaffung eines einheitlichen Berufsbilds oder die Vorgabe von Mindestkriterien für die Energieberatung angestrebt werden. In Bezug auf die Förderung könnten Förderpakete klarer strukturiert und adressatengerechter ausgerichtet werden, wobei Anträge für die Sanierungsförderung und Anträge für die Bezuschussung der Energieberatung zusammengelegt werden könnten. Ziel wäre es, dass Energieberatungen als Vorstufe einer Investition erkannt werden. Insbesondere für Haushalte, die wenig Interesse an einer energetischen Sanierung zeigen, ist ein einfacher Antragsprozess von Fördermitteln nutzenstiftend (Weiss et al., 2012).

Bündelung von Informationen: Schaffung eines „One Stop Shop“

Wie oben beschrieben, besteht ein zentrales Hemmnis auf Kundenseite in einer Fülle an Informationen, die wiederum eine starke Verunsicherung nach sich zieht. Das Misstrauen der Kunden beruht hauptsächlich auf mangelnder Erfahrung mit Energieberatern (Marino et al., 2011). Es ist entscheidend, frühzeitig Wissensdefizite zur energetischen Sanierung zu reduzieren und Vorurteile bzw. widersprüchliche Informationen und Empfehlungen aus dem sozialen Umfeld einzudämmen (Stieß & Dunkelberg, 2013). Eine Option zur Überwindung dieser Barriere wäre die Schaffung eines einheitlichen Portals („One Stop Shop“), auf dem Fördermöglichkeiten transparent kommuniziert und beantragt werden und Qualifikationen sowie Beratungsoptionen klar erläutert werden. Dies wird bereits in dem Vorschlag der EED-Novelle durch die Europäische Kommission vorgeschlagen.

Weiter böte die Einrichtung eines One Stop Shops die Möglichkeit, Vorzeigeprojekte und Beratungserfolge klarer zu dokumentieren. Um Vertrauen und Glaubwürdigkeit in die Energieberatung zu schaffen, ist es wirksam, sanierte Immobilien/positive Vorzeigeprojekte zu besuchen, sodass objektive Informationen bereitgestellt werden (Renz & Hacke, 2016). Die Ergebnisse von Kastner & Matthies (2016) zeigen, dass Kampagnen, wie zum Beispiel die Energieberatung von Tür zu Tür oder Nachbarschaftsansprache sowie Thermografie-Aktionen, erfolgversprechend sind. Es sollten nämlich Personen erreicht werden, die noch nicht vom Nutzen einer energetischen Sanierung überzeugt sind, sich mit dem Thema wenig beschäftigt haben oder vor der Komplexität zurückschrecken. Das soziale Umfeld bleibt aber die wichtigste Informationsquelle, wenn Kunden über die Einführung von energieeffizienten Maßnahmen entscheiden (Mahapatra et al., 2011a). Eine erfolgreiche Sanierungserfahrung fördert dabei die Umsetzung und Empfehlung (weiterer) energetischer Sanierungsmaßnahmen.

Kopplung von Beratung mit Sanierungsanlässen („Trigger Points“)

Damit das Energieberatungsangebot auch bei Haushalten ohne aktuellen Sanierungsbedarf platziert werden kann, werden Umbau zu Barrierefreiheit bzw. Maßnahmen zur altersgerechter Gestaltung der Räumlichkeiten aktuell gefördert (BfEE, 2021). Zusätzlich können auch Beratungen zum Hochwasserschutz und zum Einbruchschutz zukünftig weiter an Bedeutung gewinnen. Dadurch erhöht sich der subjektiv wahrgenommene Mehrwert einer Sanierung, da der Fokus der Maßnahme nicht ausschließlich auf energetische Gesichtspunkte gerichtet ist. Diese Kombination von Beratung und (nichtenergetisch motivierten) Sanierungsanlässen könnte als Handlungsoption weiter untersucht und systematisch genutzt werden.

Die Bereitschaft zur energetischen Gebäudesanierung hängt sowohl vom Einkommen als auch von den Lebensumständen (Alter und Haushaltsstruktur) ab (Achtnicht & Madlener, 2014; Ebrahimigharehbaghi et al., 2019). Für ältere Eigentümer herrscht Unklarheit hinsichtlich der zukünftigen Nutzung der Immobilie (Achtnicht & Madlener, 2014; Hauge et al., 2013) und überlassen Sanierungsentscheidungen an (potenzielle) Nachfolger. Amortisationsmaßnahmen können so in die Zukunft auf nachfolgende Generationen verlagert werden. Veränderungen der Haushaltsstruktur, wie Umzug, Pensionierung, Kinder und der Wohnbedürfnisse, können sich als Anlass bieten Hauseigentümer über Sanierungsmöglichkeiten zu informieren (Stieß & Dunkelberg, 2013; Wilson et al., 2018). Weiss et al. (2012) schlagen vor, dass Anforderungen für energetische Renovierungsmaßnahmen innerhalb eines begrenzten Zeitraums nach einem Eigentümerwechsel gestellt werden sollten. Damit stellt sich die Frage, ob Anlässe zur Einschaltung von Energieberatung nicht auch gezielt gesetzlich herbeigeführt werden sollten, etwa über die verpflichtende Einführung von Gebäudeenergieausweisen bzw. individuellen Sanierungsfahrplänen ab einem bestimmten Zeitpunkt.

6 Zusammenfassung der Handlungsoptionen

Aus der Analyse des Energieberatermarkts ergeben sich eine Reihe von politischen Handlungsoptionen. Die Untersuchung bestätigt zwar bestehende Studien, wonach ein breites und umfassendes Angebot existiert. Allerdings belegt die Untersuchung auch, dass zahlreiche Barrieren verhindern, dass die Energieberatung ihr volles Potenzial entfaltet. Um dieses Potenzial zu erschließen, ist es geboten, folgende Optionen im Rahmen der Weiterentwicklung der EDL-Märkte zu prüfen:

- Schaffung eines einheitlichen Portals („One Stop Shop“), auf dem Fördermöglichkeiten transparent kommuniziert und beantragt werden; dies wird bereits in dem Vorschlag der EED-Novelle durch die Europäische Kommission vorgeschlagen.

- Stärkerer Fokus auf Qualitätssicherung bei gleichzeitiger Erhöhung der Transparenz. Dies wäre umsetzbar über die Schaffung eines einheitlichen Berufsbilds oder die Vorgabe von Mindestkriterien für die Energieberatung. Entsprechend muss eine klare Abgrenzung von qualitativ niedrigen Angeboten erfolgen.

- Verjüngung der Beraterstruktur und Erhöhung der Diversität, insbesondere durch aktive Erschließung des Potenzials weiblicher Energieberaterinnen.

- Weitere Verbesserung der finanziellen Förderbedingungen; neben dem Ausbau und der Weiterentwicklung bestehender Förderprogramme umfasst dies insbesondere eine Vereinfachung der Förderkonditionen (etwa Antragstellung auch nach Beginn der Sanierungsarbeiten).

- Stabile und langfristige Förderstrukturen, um die Transparenz auf dem Markt zu sichern.

- Kopplung von Energieberatung an energetische und nichtenergetische Sanierungsanlässe, um die „Trigger Points“ für Sanierungen systematisch zu nutzen. Hierfür Prüfung der Verpflichtung zur Erstellung von Gebäudeenergieausweisen bzw. individuellen Sanierungsfahrplänen ab einem bestimmten Zeitpunkt.

- Förderpakete mit einer klaren Förderstruktur, das heißt Anträge für die Sanierungsförderung und Anträge für die Bezuschussung der Energieberater zusammenlegen.

- Aufbau von Netzwerkstrukturen in Zusammenarbeit mit den Beraterverbänden, um ein umfassendes und vertrauenswürdiges Serviceangebot anzubieten.

Die vorliegende Ariadne-Analyse wurde von den oben genannten Autorinnen und Autoren des Ariadne-Konsortiums ausgearbeitet. Sie spiegelt nicht zwangsläufig die Meinung des gesamten Ariadne-Konsortiums oder des Fördermittelgebers wider. Die Inhalte der Ariadne-Publikationen werden im Projekt unabhängig vom Bundesministerium für Bildung und Forschung erstellt.

Wir danken dem Gebäudeenergieberater Ingenieure Handwerker Bundesverband e.V. (GIH e.V.) für die Unterstützung der Umfrage und die inhaltlichen Diskussionen zur vorliegenden Studie.

Literaturangaben

Achtnicht, M. & Madlener, R. (2014). Factors influencing German house owners‘ preferences on energy retrofits. Energy Policy, 68, 254–263. https://doi.org/10.1016/j.enpol.2014.01.006

Arning, K., Zaunbrecher, B. S. & Ziefle, M. (2019). The influence of intermediaries’ advice on energy-efficient retrofit decisions in private households.

Ástmarsson, B., Jensen, P. A. & Maslesa, E. (2013). Sustainable renovation of residential buildings and the landlord/tenant dilemma. Energy Policy, 63, 355–362. https://doi.org/10.1016/j.enpol.2013.08.046

Baek, C. & Park, S. (2012). Policy measures to overcome barriers to energy renovation of existing buildings. Renewable and Sustainable Energy Reviews, 16(6), 3939–3947. https://doi.org/10.1016/j.rser.2012.03.046

Baruah, B. (2017). Renewable inequity? Women’s employment in clean energy in industrialized, emerging and developing economies. Natural Resources Forum, 41(1), 18–29. https://doi.org/10.1111/1477-8947.12105

Bienert, S. (2020). Wissenschaftliche Plausibilitätsprüfung bzgl. der errechneten öffentlichen Förderlücke zur Erreichung der Klimaziele durch energetische Gebäudesanierungen im Mietwohnungsbau. https://www.gdw.de/media/2020/06/studie_prof.-dr.-sven-bienert_oeffentliche-foerderungsluecke-klimaziele-mietwohnungsbau_2020.pdf

Boza-Kiss, B [B.], Toleikyté, A. & Bertoldi, P [P.]. (2019). Energy Service Market in the EU: Status review and recommendations 2019. Luxembourg.

Bundesministerium für Umwelt, Naturschutz und nukleare Sicherheit. (2021). Entwurf eines Ersten Gesetzes zur Änderung des Bundes-Klimaschutzgesetzes. https://www.bmu.de/fileadmin/Daten_BMU/Download_PDF/Glaeserne_Gesetze/19._Lp/ksg_aendg/Entwurf/ksg_aendg_bf.pdf

Richtlinie über die Förderung von Energieberatung im Mittelstand, BAnz AT 07.11.2017 B1 Bundesanzeiger B1 (2017). https://www.bundesanzeiger.de/ebanzwww/wexsservlet?page.navid=official_starttoofficial_view_publication&session.sessionid=6e04c2b4c5a148cf5c6caab118268749&fts_search_list.selected=ae8e0bca61f90fe8&&fts_search_list.destHistoryId=00243&fundstelle=BAnz_AT_07.11.2017_B1

Bundesministerium für Wirtschaft und Energie. (2021). Richtlinien zur Bundesförderung für effiziente Gebäude (BEG). https://www.bmwi.de/Redaktion/DE/Artikel/Energie/bundesfoerderung-fuer-effiziente-gebaeude-beg.html

Bundesregierung. (2020). Gesetz zur Einsparung von Energie und zur Nutzung erneuerbarer Energien zur Wärme- und Kälteerzeugung in Gebäuden. BGBl. I S. 1728. https://www.bgbl.de/xaver/bgbl/start.xav?startbk=Bundesanzeiger_BGBl&jumpTo=bgbl120s1728.pdf#__bgbl__%2F%2F*%5B%40attr_id%3D%27bgbl120s1728.pdf%27%5D__1627286458106

Bundesstelle für Energieeffizienz. (2018). Empirische Untersuchung des Marktes für Energiedienstleistungen, Energieaudits und andere Energieeffizienzmaßnahmen: Endbericht BfEE 04/2017. Eschborn.

Bundesstelle für Energieeffizienz. (2021). Empirische Untersuchung des Marktes für Energiedienstleistungen, Energieaudits und andere Energieeffizienzmaßnahmen im Jahr 2020: Endbericht 2020 – BfEE 17/2017. Eschborn.