Inhaltsverzeichnis

Kernbotschaften

- Leitmärkte, in denen klimafreundliche Grundstoffe aufgrund ihrer Produkteigenschaft trotz höherer Kosten Abnehmer finden, können den bisherigen Instrumentenmix für eine wettbewerbsfähige und klimaneutrale Industrie ergänzen. Es gibt jedoch weiterhin viele offene Fragen hinsichtlich der Ausgestaltung und Umsetzung der konkreten Instrumente für die Steigerung der Nachfrage nach klimafreundlichen Grundstoffen.

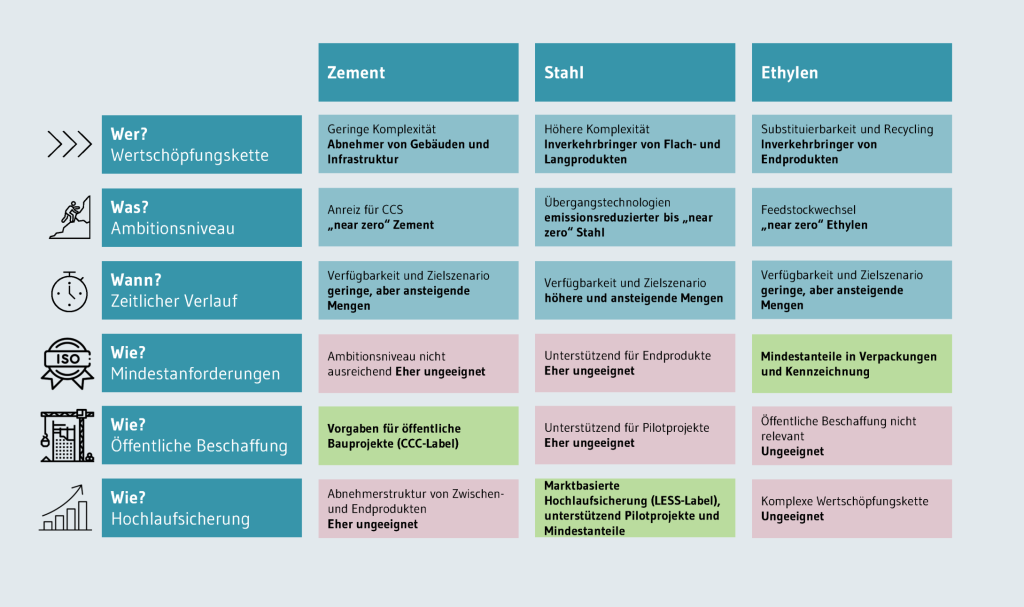

- Leitmärkte, beziehungsweise entsprechende nachfrageseitige Instrumente, sollten branchenspezifisch für besonders emissionsintensive Grundstoffe wie Zement, Stahl und Ethylen ausgestaltet werden, um effektiv am Bedarf der jeweiligen Branche an-zusetzen (siehe Übersicht).

- Für Zement bieten sich aufgrund der homogenen Wertschöpfungskettenstruktur Vorgaben für öffentliche Bauprojekte aufbauend auf dem CCC-Label der Branche an. Das Sondervermögen für Infrastruktur und Klimaneutralität der Bundesregierung könnte die Finanzierung der öffentlichen Bauprojekte sicherstellen.

- Für Stahl ist eine marktbasierte Hochlaufsicherung auf europäischer Ebene für Inver-kehrbringer von Flach- und Langprodukten sinnvoll, während die öffentliche Beschaf-fung kurzfristig durch Mindestanteile und Pilotprojekte unterstützend wirken kann.

- Aufgrund diverser Herausforderungen eignen sich für Ethylen insbesondere niedrige, aber ansteigende Mindestanteile von klimafreundlichem Ethylen in Verpackungen – Voraussetzung hierfür ist die Etablierung einer Kennzeichnung für klimafreundliches Ethylen.

- Diskussionen auf nationaler Ebene, aber auch auf EU-Ebene, sollten basierend auf diesen branchenspezifischen Erkenntnissen weitergeführt werden, damit Leitmärkte die vorgesehene Rolle im Instrumentenmix erfüllen können.

1. Einleitung

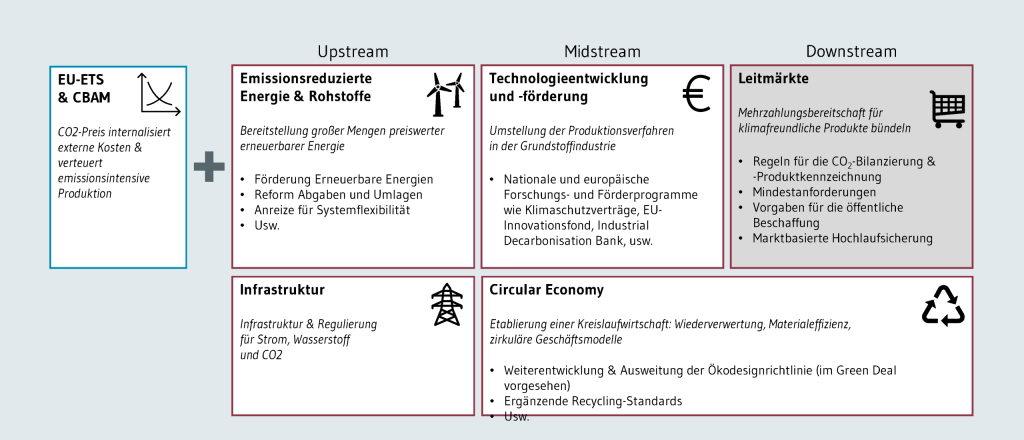

In den letzten Jahren wurden auf Ebene der Europäischen Union (EU) sowie in Deutschland eine Reihe von wichtigen Politikinstrumenten für die Industriewende umgesetzt, die zentrale Marktversagen wie umweltbezogene Externalitäten1Fehlende oder nicht ausreichende Einpreisung von CO2-Emissionen und anderen Umweltschädenund unvollkommene Kapitalmärkte2Mangelnder Zugang zu Kapitel und keine Absicherung von finanziellen Risikenadressieren (Martini et al. 2024). Erste Analysen zeigen, dass diese Instrumente zu hohen CO2-Einsparungen in Deutschland führen können (Harthan et al. 2024; Harthan et al. 2023; Schultz et al. 2024; Fleiter und Rehfeldt 2022; Luderer et al. 2025). Der aktuelle Ariadne-Szenarienreport zeigt jedoch auch, dass langfristig ein Emissions-sockel von rund 70 Mt CO2äq./a im Industriesektor verbleibt (Luderer et al. 2025). Der CO2-Preis3kontinuierlicher Anstieg auf 500€/t CO2 bis 2045 (Luderer et al. 2025)des Europäischen Emissionshandels (EU ETS, siehe Anhang für weitere Informationen) wirkt aufgrund hoher Vermeidungskosten in der Industrie erst vergleichsweise spät und ist zugleich nicht als einziges Transformationsinstrument für Unternehmen haltbar. Der Einsatz öffentlicher Förderbudgets4 ca. 30 Mrd. EUR bis 2030 und ca. 20 Mrd. EUR von 2030 bis 2040 (Förster et al. 2024), wie beispielweise Klimaschutzverträge (siehe Anhang für weitere Informationen), zeigt eine direkte und kurzfristige Wirkung, reicht aber auch unter Berücksichtigung des kürzlich beschlossenen Sondervermögens auf nationaler Ebene5100 Mrd. EUR für Länder und Kommunen, 100 Mrd. EUR für Klima- und Transformationsfonds und weitere 300 Mrd. EUR zusätzlich abrufbar für Bund innerhalb von 12 Jahrensowie der Industrial Decarbonisation Bank der EU6 100 Mrd. EUR vermutlich nicht aus. Darüber hinaus bedarf es noch weiterer Instrumente, welche die Rahmenbedingungen für die Industriewende schaffen und zugleich Koordinationsfehler am Markt adressieren (Martini et al. 2024). Dies sind Instrumente, welche die preiswerte Verfügbarkeit von Energieträgern sicherstellen, der Entwicklung der notwendigen Infrastruktur für Strom, Wasserstoff und CO2 sowie der Etablierung einer Kreislaufwirtschaft dienen.

Leitmärkte – im Sinne von Instrumenten zur Steigerung der Nachfrage nach klima-freundlichen Grundstoffen – können komplementär zum CO2-Preis wirken, Fördermittel-bedarfe verringern und die Wettbewerbsfähigkeit stärken, indem die Weitergabe von Mehrkosten an die Abnehmer sichergestellt wird, ohne zu erheblichen Belastungen bei diesen zu führen (siehe Infobox Mehrkosten auf Ebene der Endprodukte). Außerdem können Leitmärkte die Schaffung der Rahmenbedingungen für die Industriewende unterstützen, da durch die Steigerung der Nachfrage Planungssicherheit und Investitionsanreize geschaffen werden. Neben den genannten Marktversagen adressieren Leitmärkte auch informationsbezogene Externalitäten (Martini et al. 2024), da durch eine Kennzeichnung die Unterscheidung klimafreundlicher von klimaschädlichen Grundstoffen ermöglicht wird (BMWK 2022a). Wie in untenstehender Abbildung dargestellt, können Leitmärkte somit als nachfrageseitige Ergänzung zu einem ausgewogenen Instrumentenmix beitragen (Rogge und Schleich 2018; Peters et al. 2012).

Wenngleich erste Schritte auf nationaler7Veröffentlichung des Konzepts „Leitmärkte für klimafreundliche Grundstoffe“ durch das Bundesministerium für Wirtschaft und Klimaschutz im Juni 2024 sowie der darauf aufbauenden Label für klimafreundlichen Stahl (Low Emission Steel Standard, LESS-Label) durch die Wirtschaftsvereinigung Stahl und klimafreundlichen Zement (Cement Carbon Class, CCC-Label) durch den Verein Deutscher Zementwerke und EU8Zentrales Element des Clean Industrial Deal der Europäischen Kommission veröffentlicht im Februar 2025-Ebene getan sind, gibt es weiterhin viele offene Fragen hinsichtlich der Umsetzung in konkreten Instrumenten. In der nach-folgenden Analyse werden diese Fragen adressiert, indem für besonders relevante Grundstoffe, basierend auf einer Bewertung von Ausgestaltungsparametern, konkrete Umsetzungsvorschläge für Leitmarkt-Instrumente als Ergänzung des bestehenden Instrumentenmix aufgezeigt werden. Ziel ist es eine Diskussionsgrundlage für die Ausgestaltung von Leitmarkt-Instrumenten zu schaffen und so den nächsten Schritt hin zu Leitmärkten für klimafreundliche Grundstoffe zu unterstützen.

Infobox: Mehrkosten auf Ebene der Endprodukte

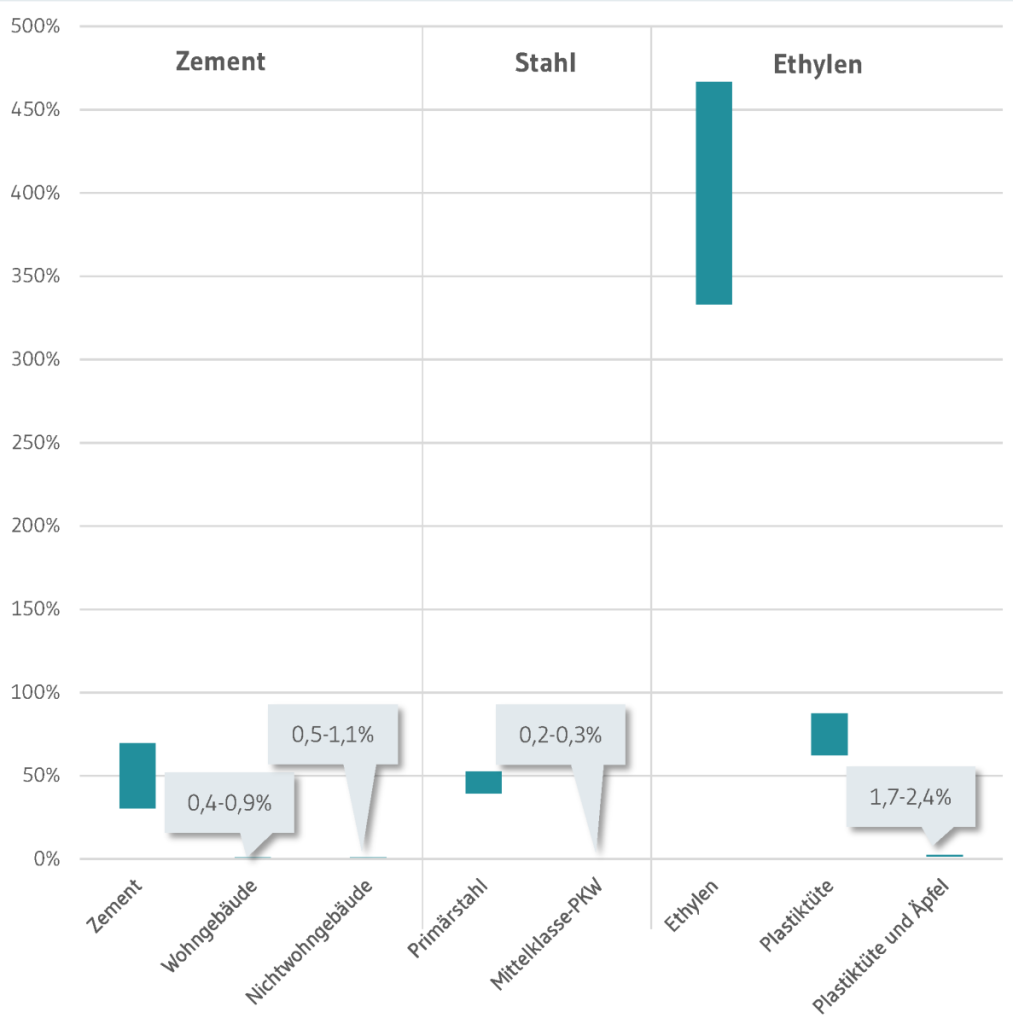

Die Herstellung klimafreundlicher Grundstoffe ist mit Mehrkosten gegenüber den herkömmlichen Herstellungsverfahren verbunden. Diese unterscheiden sich in der Literatur in Abhängigkeit, unter anderem aufgrund der berücksichtigten Energie-preise. Nachfolgend werden diese den Mehrkosten auf Ebene der Endprodukte gegenübergestellt (siehe auch untenstehende Abbildung). Mehrkosten für die Herstellung von Klinker können sich in Abhängigkeit vom gewählten Abscheideverfahren auf 14 € bis 32 € je Tonne Klinker belaufen (Agora Industrie et al. 2022). Dies entspricht einer Steigerung von rund 30 % bis 70 % unter Berücksichtigung von Produktionskosten in Höhe von 46 € je Tonne Zement (Diesing et al. 2025). Für Stahl liegen die Mehrkosten bei rund 150 € bis 200 € je Tonne Rohstahl bei Herstellung von Primärstahl durch die Wasserstoffdirektreduktion in Abhängigkeit vom angenommen Wasserstoffpreis (130 € bis 150 € je Megawattstunde) (Agora Industrie et al. 2021). Die Produktionskosten für die Herstellung von Stahl im Hochofen liegen bei rund 381 € je Tonne Stahl (Diesing et al. 2025), sodass die Mehrkosten für die Wasserstoffdirektreduktion zu einer Steigerung von knapp der Hälfte gegenüber der Referenz führt. Bei der Herstellung von Ethylen fallen die höchsten Mehrkosten an. Fischer und Küper(2021) nehmen beispielsweise rund 3.000 € Mehrkosten je Tonne Olefin über die Methanol-to-Olefins-Route an. Berücksichtigt man aufgrund der hohen Unsicherheit eine Bandbreite von 2.500 € bis 3.500 € je Tonne Olefin, sind die Produktionskosten über drei- bis vier-mal höher (ca. 750 €/t Ethylen) (Moya und Boulamanti 2016). Während die genannten Mehrkosten auf Ebene der Grundstoffe erheblich sind, ist ihr Anteil an den Kosten der Endprodukte gering. Betrachtet man beispielweise den mittleren Einsatz von Zement in Mehrfamilienhäusern mit mindestens drei Wohneinheiten in Deutschland (Gruhler und Deilmann 2017), liegen die Mehrkosten für klimafreundlich produzierten Zement bei rund 1.800 € bis 4.100 € je Gebäude. Dies führt zu einer Kostensteigerung von weniger als einem Prozent (0,4-0,9 %) bei geschätzten Baukosten von rund 475.000 €. Für den mittleren Einsatz von Zement für Nichtwohngebäude in Deutschland liegen die Mehrkosten bei 6.800 € bis 15.000 €. Dies führt wiederum zu Mehrkosten von rund einem Prozent bei geschätzten Baukosten von 1,4 Mio. € (0,5-1,1 %). Der Einsatz von klimafreundlichem Primärstahl in einem Mittelklassefahrzeug (Maurer 2013; Zottler 2014; Wurzer 2016), führt dann zu Mehrkosten von etwa 80 € bis 120 €. Die geschätzten Kosten für ein solches Fahrzeug liegen bei rund 35.000 €, sodass die Mehrkosten lediglich bei rund 0,2 % bis 0,3 % liegen. Während Verpackungen nahezu ausschließlich aus Kunststoff bestehen, sind die absoluten Mehrkosten aufgrund der geringen Materialmenge niedrig. Für eine Plastiktüte (bis 12 kg Tragfähigkeit) werden beispielsweise rund 25 g Polyethylene eingesetzt (Ministry of Environment and Food of Denmark 2018), sodass die Mehrkosten bei rund 6 bis 9 Cent liegen. Bei einem angenommenen Preis von 10 Cent je Tüte führt dies relativ zu rund 60 % bis 90 % höheren Kosten. Jedoch müssen diese Mehrkosten im Kontext der Gesamtkosten inklusive des verpackten Produkts betrachtet werden. Setzt man diese beispielsweise ins Verhältnis zu 2 kg Äpfel mit einem geschätzten Preis von 3,69 €, belaufen sich die Mehrkosten nur auf rund 1,7 % bis 2,4 %. Können Mehrkosten also entlang der Wertschöpfungskette an die Endprodukte weitergegeben werden, ist die Kostensteigerung je Produkt gering und liegt in der Regel bei rund 1 %.

2. Leitmärkte für klimafreundliche Grundstoffe

Leitmärkte für klimafreundliche Grundstoffe sind ein wesentliches Element einer ganzheitlichen Transformationsstrategie, welches sowohl die Klimaneutralität als auch die Wettbewerbsfähigkeit der Industrie gewährleistet. Sie können die Planungs-sicherheit für Unternehmen erhöhen und das Marktrisiko reduzieren (Draghi 2024; Martini et al. 2024). Mit Leitmärkten sind jene Märkte gemeint, in denen klimafreundliche Grundstoffe aufgrund ihrer Produkteigenschaft trotz höherer Kosten abgenommen werden. Das Potenzial einer solchen Nachfrage wird bei Betrachtung eines realen Bei-spiels deutlich: So wurde die Investition in ein neues klimafreundliches Stahlwerk des Unternehmens Stegra (vorheriger Name: H2 Green Steel) in Schweden durch langfristige Abnehmerverträge u.a. mit Porsche und IKEA ermöglicht (Stegra o.J.). Die Schaffung von Leitmärkten kann nicht durch ein einzelnes Instrument erfolgen, sondern es bedarf eines Instrumentenbündels (siehe Abbildung 3), welches einen Marktrahmen für klimafreund-liche Grundstoffe abseits von Förderung und komplementär zum CO2-Preis etabliert. Die wesentliche Grundlage ist eine einheitliche Erfassung klimafreundlicher Grundstoffe, wie beispielsweise vom Bundesministerium für Wirtschaft und Klimaschutz im Juni 2024 im Konzept „Leitmärkte für klimafreundliche Grundstoffe“ vorgeschlagen (BMWK 2024b). Darauf aufbauend gibt es vier wesentliche Instrumente für die Schaffung von Leitmärkten für klimafreundliche Grundstoffe (Hannon et al. 2015). Diese sind komplementär und schließen sich nicht gegenseitig aus.

Zunächst gibt es die Möglichkeit klimafreundliche Grundstoffe durch Zertifikate oder Labels zu kennzeichnen. Kennzeichnungen korrigieren ein zentrales Marktversagen, indem sie den Konsumenten erlauben, klimafreundliche von konventionell hergestellten Grundstoffen zu unterscheiden. So schaffen Kennzeichnungen die Voraussetzung für klimafreundliche Märkte und eine Mehrzahlungsbereitschaft – sei sie privat oder staatlich induziert. Beispiele für nationale Typ 1 Produktkennzeichnungen sind die kürzlich für klimafreundlichen Stahl und Zement von den Branchenverbänden etablierten Label LESS (Low Emission Steel Standard) und CCC (Cement Carbon Class) (WV Stahl 2024; VDZ o.J.).

Mindestanforderungen können einerseits als ansteigende Mindeststandards umgesetzt werden, wie zum Beispiel durch die Verordnung für die Energieverbrauchskennzeichnung (2017/1369). Diese stellen sicher, dass die ineffizientesten Produkte keinen Zugang zum Markt haben, sie schaffen jedoch in der Regel keinen zusätzlichen Anreiz für ambitionierte klimafreundliche Produkte. Dies kann andererseits durch ambitionierte Mindestanteile für ausgewählte Produkte geschaffen werden, wie beispielsweise verpflichtende Rezyklatanteile im Zuge der Verordnung über Verpackungen und Verpackungsabfälle (2025/40, kurz: PPWR). Durch vorausschauende Definition von Mindestanforderungen mit zunehmender Ambition können diese eine Markttransformation für Produktgruppen ermöglichen (z.B. Umstellung auf hocheffiziente LED).

Die öffentliche Beschaffung kann durch die Berücksichtigung eines sogenannten CO2-Schattenpreises oder von Vorgaben für ausgewählte Beschaffungsbereiche, beispiels-weise sogenannte Nicht-Preiskriterien wie im Clean Industrial Deal vorgeschlagen, die Nachfrage nach klimafreundlichen Grundstoffen stärken. Letzteres wird zum Beispiel in den Niederlanden umgesetzt, indem der BREEAM Score9Building Research Establishment Environmental Assessment Method, s. https://breeam.com/ bei öffentlichen Bauprojekten teilweise berücksichtigt wird. BREEAM ist ein Zertifizierungssystem, welches basierend auf diversen Kriterien, u.a. verwendete Materialien, Bauprojekte bewertet (DGBC o.J.). Während dies ein erster Schritt zur Schaffung von Leitmärkten ist, ist er im Umfang auf den Marktanteil öffentlicher Projekte begrenzt. Öffentliche Beschaffung eignet sich durch ihre Signalwirkung für die Etablierung erster Märkte und Nischen, kann aber auch darüber hinaus von Bedeutung sein. Die Relevanz der öffentlichen Beschaffung ergibt sich vor allem aus den konstanten (und durch das Sondervermögen für Infrastruktur national ansteigenden) Investitionsvolumina der öffentlichen Hand, welche für stabile erste Nachfrage sorgen kann.

Eine marktbasierte Hochlaufsicherung kann durch (im Zeitverlauf ansteigende) Vorgaben zu klimafreundlichen Anteilen in Grundstoffen, welche durch alle Inverkehrbringer erfüllt werden müssen, umgesetzt werden. Vergleichbare Ansätze und Quoten werden aktuell beispielsweise für die Etablierung von sogenannten Sustainable Aviation Fuels (SAF) auf dem europäischen Markt genutzt (2023/2405). Demnach muss ab 2025 eine Beimischquote von 2,5 % SAF erreicht werden für alle Flüge, die an europäischen Flughafen starten. Dieser Anteil steigt im zeitlichen Verlauf bis auf 70 % im Jahr 2050 an, zudem wird eine Subquote für synthetische Energieträger festgelegt (35 % in 2050). Im Gegensatz hierzu adressiert eine marktbasierte Hochlaufsicherung jedoch nicht nur limitierte Marktanteile, sondern deckt (möglichst) den gesamten Markt ab. Ein solches Instrument müsste im Gegensatz zu den vorher beschriebenen Instrumenten auf Europäischer Ebene neu entwickelt werden. Spezifische Überlegungen hierzu sind in der Infobox Ausgestaltung der marktbasierten Hochlaufsicherung zusammengefasst. Während es denkbar wäre, eine solche marktbasierte Hochlaufsicherung flächendeckend für alle vom EU ETS erfassten Materialien umzusetzen, scheint der Regulierungsaufwand und der notwendige politische Wille extrem hoch. Daher erscheint eine Fokussierung relevanter Grundstoffe, sprich zentraler Emissionsquellen, sinnvoll.

Infobox: Ausgestaltung der marktbasierten Hochlaufsicherung

Ein wesentlicher Aspekt bei der Ausgestaltung einer marktbasierten Hochlaufsicherung ist die Handelbarkeit der klimafreundlichen Eigenschaft, um der limitierten lokalen Verfügbarkeit entsprechender Grundstoffe zu begegnen. Die Massenbilanzierung bis zur europäischen Grenze stellt sicher, dass die Grundstoffe tatsächlich importiert werden und nicht nur eine bilanzielle Übertragung erfolgt. Es besteht jedoch das Risiko, dass die Eigenschaft primär im Ausland „generiert“ oder die Produktion ins Ausland verlagert wird („Green Leakage“).

Eine in diesem Kontext diskutierte Vermeidungsoption sind Local-Content-Kriterien, die Vorgaben zum Herstellungsort machen, aber vermutlich nicht konform nach Regeln der Welthandelsorganisation (WTO) sind sind. Alternativ bieten Resilienzkriterien, wie im Net-Zero Industry Act (NZIA) vorgesehen, die Möglichkeit, Importe aus Regionen mit hohen Marktanteilen zu begrenzen, um Abhängigkeiten zu vermeiden. Dies wurde bereits zur Begrenzung von Importen aus China genutzt und könnte staatlich subventionierte Produktion aus Nicht-EU-Ländern ausschließen. Zusätzliche Nachhaltigkeitskriterien könnten ebenfalls steuernd wirken und sind aus EU-Perspektive als unproblematisch anzusehen.

Die Sanktionierung legt fest, was bei Nichteinhaltung der Vorgaben folgt, und ist somit entscheidend für die Glaubwürdigkeit. Denkbar sind Strafzahlungen, die höher als die eingesparten Kosten ausfallen müssen. Dabei wird zwischen echter Strafzahlung, bei der die Erfüllung nachzuholen ist, und Ersatzzahlung, bei der dies nicht nötig ist, unterschieden. Während des Hochlaufs der klimafreundlichen Produktion bestehen Unsicherheiten zur Verfügbarkeit der Mengen. Damit die marktbasierte Hochlaufsicherung wirkt, muss der Hochlaufpfad ambitioniert sein. Eine Nachholung könnte dazu führen, dass über längere Zeit keine Erfüllung möglich ist, was rechtlich fragwürdig wäre. Daher sind Ersatzzahlungen angemessener, wenn sie hoch genug sind, um den Anreiz zu erhalten.Flexibilisierungsmöglichkeiten ergeben sich über das sogenannte Banking und Borrowing, bei dem sich eine Übererfüllung auf einen späteren Zeitpunkt anrechnen bzw. eine Nicht-Erfüllung in einem definierten Zeitraum nachholen lässt. Dies kann sinnvoll sein, um eine flexiblere Anpassung an die verfügbaren Mengen zuzulassen. Allerdings kann dies auch selbst zu zusätzlichen Friktionen führen, wenn durch übermäßiges Banking in den Folgejahren Nachfrage fehlt oder durch Borrowing vieler Inverkehrbringer die Vorgaben nicht erfüllbar werden. Daher sollte diese Optionen in jedem Fall begrenzt sein.

2.1 Auswahl relevanter Grundstoffe für Leitmärkte

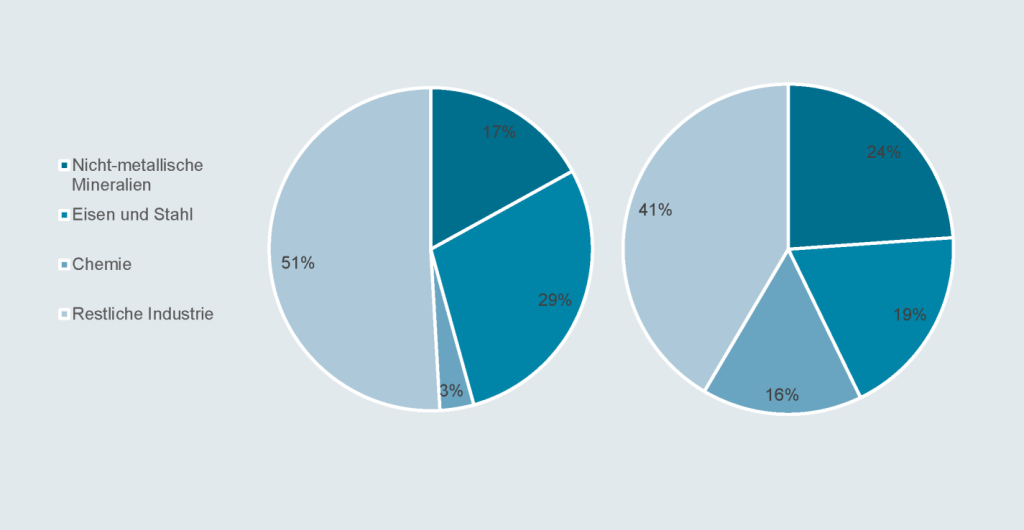

Während eine Entwicklung von Leitmärkten für alle Grundstoffe sinnvoll erscheint, sollen hier besonders relevante Sektoren bzw. Grundstoffe detailliert betrachtet werden. Während diverse Kriterien für die Auswahl in Frage kommen, wird nachfolgend im Sinne des übergeordneten Ziels der Erreichung der Klimaziele im Industriesektor auf den Anteil an den gesamten Treibhausgasemissionen fokussiert. Insgesamt war die Industrie 2021 in Deutschland mit 183 Mt CO2äq. und in der EU mit 757 Mt CO2äq. für jeweils rund 24 % der gesamten Treibhausgasemissionen verantwortlich (UNFCCC 2024)

. Betrachtet man die Subsektoren in untenstehender Abbildung, sind es insbesondere nicht-metallische Mineralien, Eisen und Stahl sowie der Chemiesektor, welche einen wesentlichen Anteil an den Industrieemissionen haben, nämlich jeweils rund 17 %, 29 % und 3 % in Deutschland sowie 24 %, 19 % und 16 % in der EU. Eine Eingrenzung auf diese Grundstoffsektoren er-scheint daher sinnvoll, obwohl auch weitere Subsektoren vor dem Hintergrund anderer Auswahlkriterien von Relevanz sein können. Darüber hinaus ist eine weitere Differenzierung dazugehöriger Grundstoffe notwendig.

(rechts). Quelle: eigene Abbildung basierend auf Daten aus UNFCCC 2024

Bei den nicht-metallische Mineralien hat die Herstellung von Zementklinker den größten Anteil an den Treibhausgasemissionen, welche zu großen Teilen prozessbedingt sind. Klinker wird jedoch nicht direkt, sondern in Form von Zement weiterverwendet und ge-handelt (Ishak und Hashim 2015). Für den Subsektor Eisen und Stahl wird auf warmgewalzten Stahl fokussiert, da dieser hauptsächlich weiterverwendet und gehandelt wird. Während die weniger emissionsintensive Sekundärproduktion eine wesentliche Rolle spielt, entstehen ein Großteil der Treibhausgasemissionen durch die Primärproduktion im Hochofen (Rostek et al. 2022). Die weitere Eingrenzung des Chemiesektors ist aufgrund einer breiten Produktpalette herausfordernd (Levi und Cullen 2018). Nachfolgend wird der Schwerpunkt auf Kunststoffe aus Ethylen gelegt, da diese einen wesentlichen Anteil an Produktion sowie Treibhausgasemissionen haben und weiterverwendet bzw. gehandelt werden (Cimpan et al. 2021).

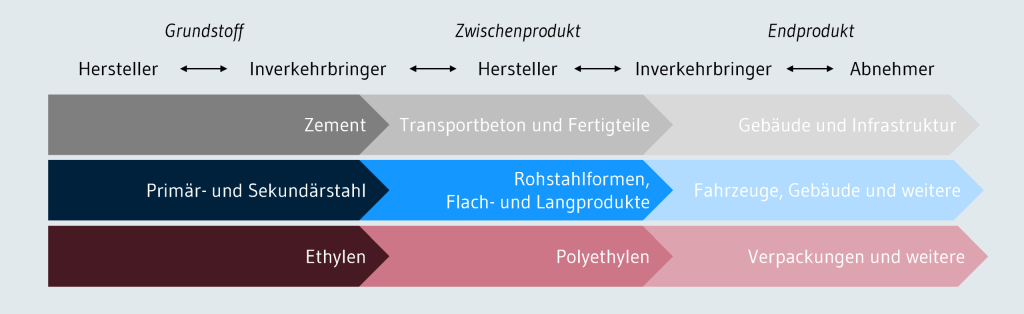

Zement

Zement besteht aus Klinker(-substituten) und Additiven. Der Großteil der Treibhaus-gasemissionen entsteht im Brennofen bei der Herstellung von Klinker. Diese sind sowohl energie-, aber auch zu rund zwei Dritteln prozessbedingt (Ishak und Hashim 2015). Der Klinkeranteil im Grundstoff Zement bestimmt nicht nur maßgeblich die Emissionsintensität, sondern auch den Einsatzbereich. Die weiteren Bestandteile des Zements, beispielweise Hüttensand oder Puzzolane, bestimmen die Zementart10Die Hauptart wird nach CEM I bis CEM V unterschieden, eine weitere Unterscheidung erfolgt nach dem Hauptbestandteil neben Klinker, so wird bspw. Portlandhüttenzement mit 6 % bis 20 % (A) Hüttensand (S) als CEM II/A-S bezeichnet (Bosold und Pickhardt 2024). Zusammen mit weiteren Aggregaten und Wasser wird aus Zement das Zwischenprodukt Beton hergestellt, welcher für Gebäude und Infrastruktur eingesetzt wird (Shanks et al. 2019). Diese Endprodukte bestimmen die genannten Anforderungen an die Einsatzbereiche. Beton wird entweder als Transportbeton (Verarbeitung vor Ort) oder als Fertigteil (Lieferung als Bauteile) bereitgestellt.

Stahl

Die emissionsintensive Primärproduktion des Grundstoffs Stahl erfolgt im Hochofen, wo Eisenerz mit Koks zu Roheisen reduziert wird. Verunreinigung werden reguliert und der Kohlenstoffanteil reduziert, um flüssigen Rohstahl bereitzustellen (Cullen et al. 2012). Folglich entstehen sowohl energie- als auch prozessbedingte Emissionen. Die Sekundär-produktion von Stahl erfolgt hingegen aus Schrott im Elektrolichtbogenofen und ist durch eine deutlich geringere Emissions- und Energieintensität charakterisiert (Arens et al. 2017). Der flüssige Stahl wird zu Rohstahlformen (Brammen, Vorblöcken und Knüppel) gegossen, welche wiederum zu diversen Lang- und Flachprodukten11Zu den Langprodukten zählen bspw. Stäbe, Drähte und Profile, während die Flachprodukte im Wesentlichen Bleche unterschiedlicher Dicke und Oberflächenbehandlung umfassenCullen et al. 2012Cullen et al. 2012 weiterverarbeitet werden. Typischerweise werden Langprodukte aus Sekundärstahl und Flachprodukte aufgrund höherer Qualitätsanforderungen aus Primärstahl hergestellt – eine eindeutige Zuordnung ist aber basierend auf statistischen Quellen nicht möglich (VDEh 2015; Pauliuk et al. 2017). Stahl wird in diversen Endprodukten eingesetzt, beispielsweise im Bau, in Fahrzeugen und in Maschinen.

Ethylen

Ethylen ist ein chemisches Produkt, welches hauptsächlich für die Herstellung von Kunststoffen genutzt wird. Ethylen wird bei hohen Temperaturen aus Naphtha, einem Nebenprodukt aus Raffinerien, im Steamcracker gewonnen. Dies ist der energieintensivste Prozessschritt zur Herstellung von Kunststoffen aus Ethylen. Neben Ethylen werden dabei andere Olefine und Aromaten hergestellt, welche ebenfalls für die Produktion von Kunststoffen genutzt werden. Die Energie für den Steamcracker wird heute in Europa in der Regel durch die Verbrennung von Nebenprodukten gewonnen, beispielsweise gemischte Gase (Wasserstoff, Methan, Ethan usw.). Dabei wird fossiler Kohlenstoff in Form von CO2 emittiert. Alternativ kommen eine Vielzahl von Verfahren in Frage, bei welchen die Energie für den Steamcracker klimaneutral gewonnen wird (zum Beispiel mittels Elektrifizierung) oder auch das fossile Naphtha durch andere Feedstocks (Rohmaterialien) ersetzt werden kann. Je nach Verfahren sind dabei mehr oder weniger große Prozessanpassungen nötig. Ethylen kann für die Herstellung verschiedener Produkte genutzt werden, ein Großteil des Ethylens wird jedoch für die Herstellung von Polyethylen-Kunststoffen genutzt. Im Reaktor wird dazu aus Ethylen zunächst Polyethylen als Pulver gewonnen, welches eingeschmolzen und zu Kunststoffprodukten geformt werden kann. Große Teile des Polyethylens werden für die Herstellung von Verpackungen genutzt. Eine Besonderheit ist der im Produkt gebundene Kohlenstoff. Dieser ist elementarer Bestandteil des Ethylens und wird in Form von CO2 frei, wenn die Kunststoffe am Lebensende verbrannt werden, sogenannte End-of-Life-(EOL)-Emissionen. Die dadurch entstehenden Emissionen können die Emissionen der Herstellung deutlich übertreffen.

2.2 Bestehende Regulierungen als Anknüpfungspunkt

Auf europäischer Ebene ist für die Schaffung von Leitmärkten für klimafreundliche Grundstoffe allen voran der Clean Industrial Deal (CID) zu nennen, welcher durch gezielte Förderung klimafreundlicher Technologien die Dekarbonisierung der energieintensiven Industrie forciert. Im CID wird zur Schaffung der Nachfrage die öffentliche Beschaffung und die Incentivierung privater Nachfrage durch nichtpreisliche Kriterien sowie die Einführung von Vorgaben zum Herstellungsort, sogenannte EU-Local-Content-Krtierien, genannt. Im Rahmen des Industrial Decarbonisation Accelerator Act (IDAA) sollen zur Umsetzung des CID Resilienz- und Nachhaltigkeitskriterien eingeführt werden, um das Angebot von klimafreundlichen Produkten zu erweitern und zudem freiwillige Labels entwickelt werden, die die Emissionsintensität von Produkten angeben.

Die neue EU-Ökodesign-Verordnung (2024/1781) (englisch: Ecodesign for Sustainable Products Regulation, ESPR) beispielsweise liefert den Rahmen für produktbezogene Mindeststandards für eine Reihe von Produkten, um die Nachhaltigkeit und Kreislauffähigkeit zu erhöhen. Unter anderem Zement, Eisen und Chemieprodukte sollen dabei prioritär behandelt werden. Grundsätzlich sind dafür auch ergänzend weitere Produktanforderungen denkbar.

Der jüngst vorgestellte European Steel and Metals Action Plan ergänzt den CID und die ESPR insofern, als das Stahl als strategisches Grundmaterial anerkannt wird. Die im Aktionsplan aufgeführten Maßnahmen sollen vor allem eine stabile und kostengünstige Versorgung mit Erneuerbaren Energien sicherstellen, die Verlagerung von CO2-Emissionen verhindern, europäische Industriekapazitäten sichern, die Kreislauffähigkeit von Stahl erhöhen, Arbeitsplätze in der energieintensiven Industrie erhalten und zur Risikominimierung durch das Erschaffen von Leitmärkten und günstigen Investitionsbedingungen beitragen.

Die EU Erneuerbare-Energien-Richtlinie (2023/2413) (englisch: Renewable Energy Directive, RED III) legt neben Sektorzielen für Erneuerbare Energien auch detaillierte Quoten für den Einsatz erneuerbarer flüssiger und gasförmiger Brennstoffe nicht biogenen Ursprungs (englisch: Renewable Fuels of Non-Biological Origin, RFNBO) vor. Die RFNBO-Quoten gelten für die Bereiche Industrie (42 % in 2030 und 60 % in 2035 des für Endenergieverbrauchszwecke und nichtenergetische Zwecke genutzten Wasserstoffs) und Verkehr (in 2030 1 % an der Energieversorgung des Verkehrs). Die Quoten für die Industrie könnten dabei einen Startpunkt für die marktbasierte Hochlaufsicherung für emissionsarme Grundstoffe bieten.

Für den Bereich Transport sind noch zwei weitere Instrumente zu nennen. Die Verordnung für einen nachhaltigen Luftverkehr (2023/2405, englisch: ReFuelEU Aviation) gibt über die Zeit steigende Quoten für die Nutzung von SAF vor. Die im Jahr 2023 beschlossene Neuregelung der CO2-Flottengrenzwerte (2023/851) gibt klare Emissionswerte in gCO2 pro km für neu-zugelassene Fahrzeuge vor, die schrittweise bis auf 0 im Jahr 2035 reduziert werden. Diese Regulierung könnte theoretisch erneut um die Lebenszyklusemissionen von Fahrzeugen und ihren Komponenten erweitert werden. Auch wäre es denkbar Anreize für klimafreundliche Grundstoffe im Rahmen der Initiative zur Dekarbonisierung von Unternehmensflotten mit aufzunehmen. Hierfür ist aktuell ein Regulierungsentwurf in Vorbereitung.

Für Grundstoffe, die im Gebäudesektor eingesetzt werden, wie beispielsweise Zement oder bestimmte Stahlprodukte, sind eine Reihe von weiteren Regulierungen relevant. Auf Ebene der Zwischenprodukte ist dies die EU-Bauprodukteverordnung (305/2011, englisch: Construction Product Regulation, CPR) und gegebenenfalls die oben genannte ESPR. Während Bauprodukte grundlegend unter erstere Verordnung fallen, ist in der überarbeiteten ESPR auch die Festlegung von Anforderungen für Baustoffe wie Zement möglich, falls im Rahmen der EU-Bauprodukteverordnung keine Anforderungen definiert werden. Bei der Bauprodukteverordnung werden mit der momentan entwickelten Fass-ung auch Angaben zu Emissionen für Produkte verpflichtend sein. Diese Angaben können für die Bestimmung der Emissionsintensität von Produkten genutzt werden und damit für die Erfüllung von Produktanforderungen relevant sein. Außerdem können in einer zukünftigen Fassung der Verordnung auch Angaben zum Anteil von klimafreundlichen Vorprodukten verpflichtend und dadurch Anforderungen für die Nutzung der Vorprodukte eingeführt werden. Darüber hinaus gibt es Regulierungen, welche es ermöglichen, die Wertschöpfungskette von Bauprodukten auf Ebene der Endprodukte zu adressieren. Die ist beispielsweise das Berichten der Gebäudelebenszyklusemissionen infolge der EU-Richtlinie über die Gesamtenergieeffizienz von Gebäuden (2024/1275, englisch: Energy Performance of Buildings Directive, EPBD) oder die Berücksichtigung von Gebäudelebenszyklusemissionen bei der Zertifizierung für das Qualitätssiegel Nachhaltiges Gebäude. Verpflichtende Vorgaben oder Förderungsvoraussetzungen zum Anteil klimafreundlicher Grundstoffe sind eine Möglichkeit bei diesen bestehenden Regulierungen anzuknüpfen.

Für Plastik und Verpackung gibt es ebenfalls bereits Regulierungen, an die Produktanforderungen anknüpfen könnten. Um Müll durch Verpackungen zu reduzieren hat die EU verschiedene Richtlinien und Verordnungen verabschiedet. Die Richtlinie über die Verringerung der Auswirkungen bestimmter Kunststoffprodukte (2019/904, englisch: Single-Use Plastics Directive, SUPD) beschränkt das Inverkehrbringen bestimmter Produkte aus Kunststoff. Die Einwegkunststoff-Richtlinie fordert, dass ab 2025 das Material für Kunststoffflaschen in Deutschland zu mindestens 25 % aus recyceltem Material gewonnen wird, ab 2030 zu 30 %. Die Verordnung über Verpackungen und Verpackungsabfälle hingegen (2025/40, englisch: Packaging and Packaging Waste Regulation, PPWR) deckt den gesamten Lebenszyklus von Verpackungen ab und legt unter anderem Mindestanteile für den Einsatz von Rezyklat je nach Verpackungstyp fest (20130: 10 % bis 35 %, 2040: 25 % bis 65 %). Auch Optionen zur Festlegung weiterer Mindestanteile für biobasierte Verpackungen sollen bis 2028 geprüft werden.

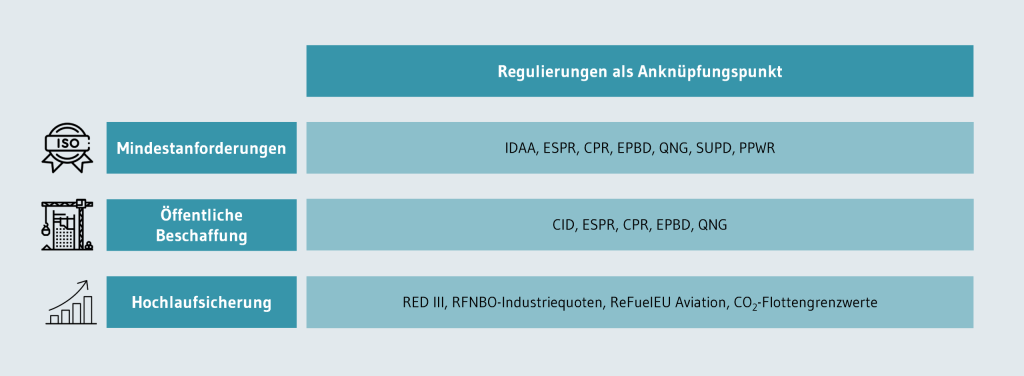

Insbesondere auf europäischer Ebene bieten bestehende Regulierungen Anknüpfungs-punkte zur Schaffung von Leitmärkten bzw. zielen sie in Teilen konkret darauf ab, wie etwa der CID oder der IDAA. Die Möglichkeit der Nutzung der bestehenden Regulierung als Anknüpfungspunkt für Leitmarkt-Instrumente gestaltet sich je nach Instrument unterschiedlich. Während CID, IDDA, ESPR oder die EPBD Anknüpfungspunkte etwa für Mindestanforderungen oder die öffentliche Beschaffung bieten, bedarf es jedoch auch Neuregelungen, um etwa eine marktbasierte Hochlaufsicherung auf Europäischer Ebene einführen zu können.

3. Ausgestaltung von Leitmark-Instrumenten

Ausgehend von den vier zuvor genannten Leitmarkt-Instrumenten (Label, öffentliche Beschaffung, Mindestanforderungen und marktbasierte Hochlaufsicherung), gibt es drei Kernfragen, aus denen sich Parameter für die Ausgestaltung ableiten lassen. Diese Ausgestaltungsparameter werden für die ausgewählten Grundstoffe detailliert beleuchtet.

- Wer wird im Rahmen des Leitmarkt-Instruments verpflichtet?

Der regulatorische Ansatzpunkt entlang der Wertschöpfungskette legt fest, auf welcher Produktebene/Wertschöpfungsstufe (Grundstoff, Zwischenprodukt oder Endprodukt) Anforderungen definiert werden. Dieser regulatorische Ansatzpunkt stimmt jedoch nicht notwendigerweise mit dem ökonomischen Ansatzpunkt überein, da die Kosten entlang der Wertschöpfungskette weitergegeben werden können. So werden beispielsweise die zuvor genannten Label für Stahl und Zement auf Ebene des Grundstoffes festgelegt, während die öffentliche Beschaffung Endprodukte adressiert – die Mehrkosten werden jedoch von den Abnehmern der Endprodukte getragen. Überträgt man dies auf Leitmarkt-Instrumente für klimafreundliche Grundstoffe, kann entlang der Wertschöpfungskette außerdem regulatorisch auf Ebene der Zwischenprodukte angesetzt werden. Hieraus lassen sich die Verpflichtetenableiten: Auf Ebene der Grundstoffe und Zwischenprodukte können sowohl Hersteller als auch Inverkehrbringer verpflichtet werden und bei den Endprodukten Inverkehrbringer oder Abnehmer.

- Was und wieviel wird durch das Leitmarkt-Instrument angereizt?

Das Ambitionsniveau setzt sich aus der anerkannten Eigenschaft und dem adressierten Mengenanteil zusammen. So werden beispielsweise für die SAF-Quote Produktanforderungen und ein Mengenanteil für SAF festgelegt. Das Ambitionsniveau dieser Anforderung wird durch eine zusätzliche Anforderung einer vorgegebenen Menge synthetischer Energieträger im Rahmen einer Subquote erhöht. Dies wird auch am Beispiel des Ecolabels deutlich, welches Produktanforderungen ausgehend von bestehenden Zertifizierungssystemen definiert (bspw. Bio-Baumwolle). Zusätzlich wird festgelegt, wie hoch der Mengenanteil des Materials im Endprodukt sein muss (bspw. 95 % in Bekleidung). Bei Leitmarkt-Instrumenten für klimafreundliche Grundstoffe bedeutet dies, dass auch hier zwei Optionen für die Anpassung des Ambitionsniveaus bestehen: Einerseits die einzuhaltende Produktanforderung, sprich die maximalen Treibhaugasemissionen je Mengeneinheit, und andererseits der Mengenanteil, welcher diese Vorgabe erfüllen muss.

- Wann wird das Leitmarkt-Instrument in welchem Umfang wirksam?

Der zeitliche Verlauf legt fest, bis zu welchem Zeitpunkt bzw. in welchem Zeitraum das Ambitionsniveau greift. Dies wird wiederum am Beispiel der SAF-Quote deutlich, welche zunehmende Mengenanteile in Fünfjahresschritten festlegt. Jedoch ist es auch bei Mindestanforderungen etabliert, die Produktanforderungen im zeitlichen Verlauf zu verschärfen. Überträgt man dies auf klimafreundliche Grundstoffe, zeigt sich, dass nicht nur der Zeitpunkt der Festlegung, sondern auch die Anpassung der Produktanforderung und des Mengenanteils im zeitlichen Verlauf ein entscheidender Ausgestaltungsparameter ist.

3.1 Ansatzpunkt

Wie zuvor beschrieben, können Leitmarkt-Instrumente für klimafreundliche Grundstoffe entlang der gesamten Wertschöpfungskette auf Ebene der Grundstoffe, der Zwischen- oder Endprodukte für Hersteller, Inverkehrbringer und Abnehmer festgelegt werden (siehe Abbildung 6). Während Anforderungen für die Grundstoffe einen gezielten An-reiz für die Transformation der Branchen darstellt, können Anforderungen auf den Folgeebenen die Weitergabe der Mehrkosten an die Abnehmer sicherstellen. Letzteres ist relevant, da empirische Auswertungen zeigen, dass Grundstoffhersteller Mehrkosten nur teilweise weitergeben können – insbesondere dann, wenn sie im Wettbewerb mit un-regulierten Konkurrenten stehen (Bruyn et al. 2015)

. Auch ist es denkbar weitere Vermeidungsoptionen für die Reduktion der Emissionsintensität von Zwischen- und Endprodukten auf Folgeebenen anzureizen, zum Beispiel kann die Anforderung über den höheren Einsatz von Sekundärprodukten erfüllt werden. Die Regulierung von Zwischen- und Endprodukten birgt jedoch das Risiko, dass nur ausgewählte Produkte reguliert werden. Anders ausgedrückt: Setzen Produktanforderungen vorne in der Wertschöpfungskette an, kann mit einer relativ einfachen Produktdefinition eine große Menge der Emissionen gezielt reguliert werden, jedoch wird die Weitergabe der Mehrkosten für klimafreundliche Grundstoffe nicht vollständig sichergestellt und mögliche Lösungen weiter hinten in der Wertschöpfungskette werden nicht angereizt. Auf der anderen Seite könnten Produktanforderungen weiter hinten in der Wertschöpfungskette nur ausgewählte Zwischen- oder Endprodukte regulieren, sodass die erfassten Emissionen niedriger sein können.

Zement

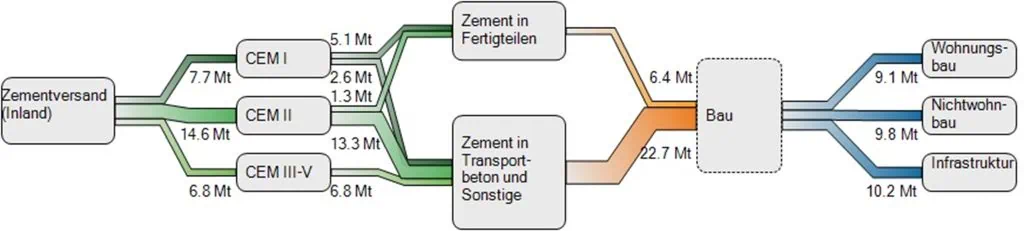

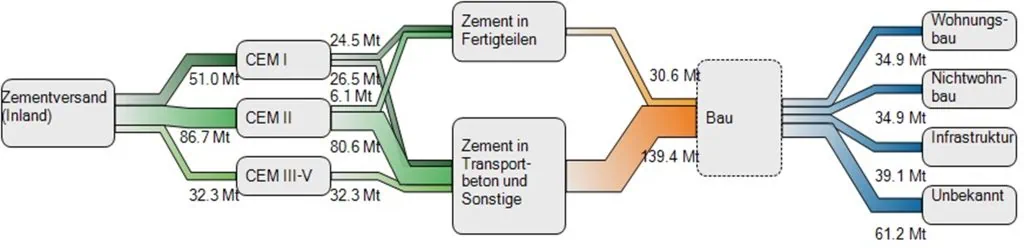

Die Aufteilung der Zementmengen, Produkte und Zwischenprodukte ist in Abbildung 7 dargestellt. In Deutschland lag der Gesamtversand bei rund 29 Mt (2020) und in der EU bei rund 170 Mt (2023). Als Zwischenprodukt wird Zement in Deutschland zu rund 56 % als Transportbeton und 22 % für Bauteile verwendet, während sich diese Anteile in der EU auf 55 % und 18 % belaufen (VDZ 2021; Cembureau 2024). Folgt man der Wert-schöpfungskette weiter, wird der Zement in Deutschland zu rund 31 % im Wohnungsbau, 34 % im Nichtwohnbau und 35 % im Tiefbau eingesetzt (VDZ 2020). In der EU werden jeweils rund 18 % für Wohn- und Nichtwohnbau und 21 % für den Tiefbau eingesetzt. Aufgrund von Unschärfen bei der Berichterstattung ist die Verwendung von 36 % des Zements unbekannt – mögliche Ursachen hierfür sind Lagerhaltung und Zwischenhändler (Cembureau 2024). Es wird jedoch deutlich, dass die Zement-Wertschöpfungskette durch eine geringe Anzahl an Zwischenprodukten und homogenen Abnehmermärkten charakterisiert ist. Folglich ist die Komplexität von Leitmarkt-Instrumenten auf Ebene der Zwischen- und Endprodukte für Zement gering verglichen mit Grundstoffen wie Stahl oder Ethylen. Gleichzeitig sichert dies die Weitergabe der Mehrkosten entlang der Wertschöpfungskette ab, die bisher aufgrund von Überkapazitäten nur limitiert möglich ist (Bruyn et al. 2015). Daher bieten sich Inverkehrbringer des Zwischenprodukts Beton sowie die Abnehmer der Endprodukte Gebäude und Infrastruktur für Leitmarkt-Instrumente an. Die Regulierung von Abnehmern ist jedoch grundsätzlich aufgrund ihrer hohen Diversität herausfordernd.

Stahl

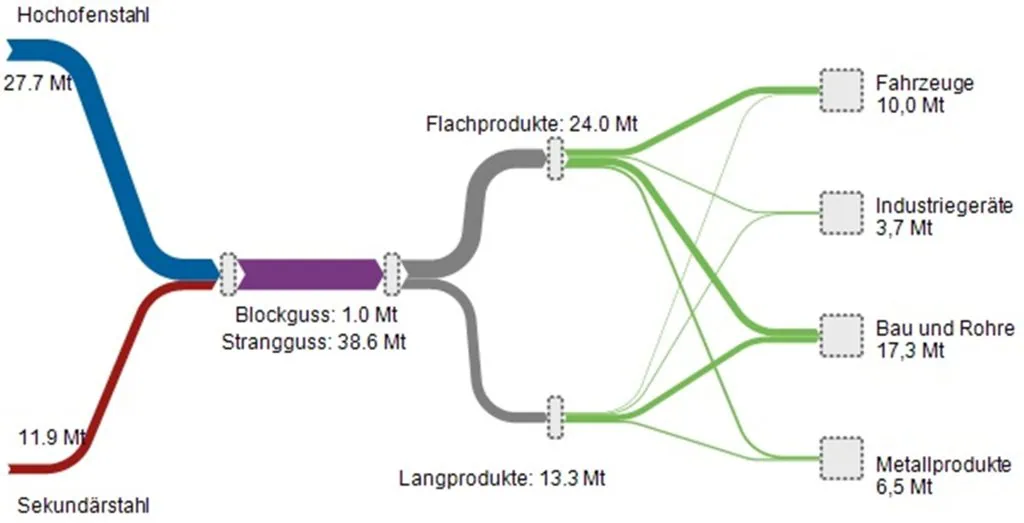

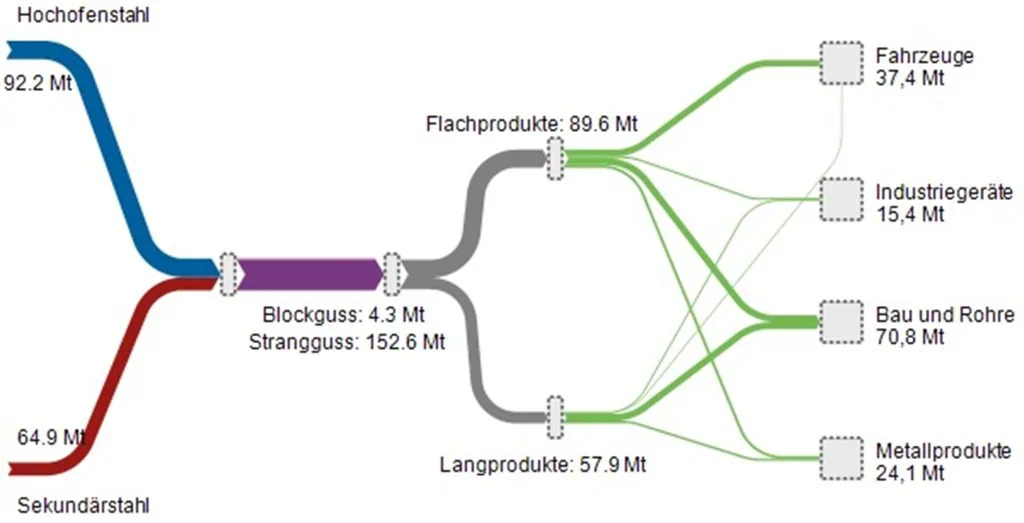

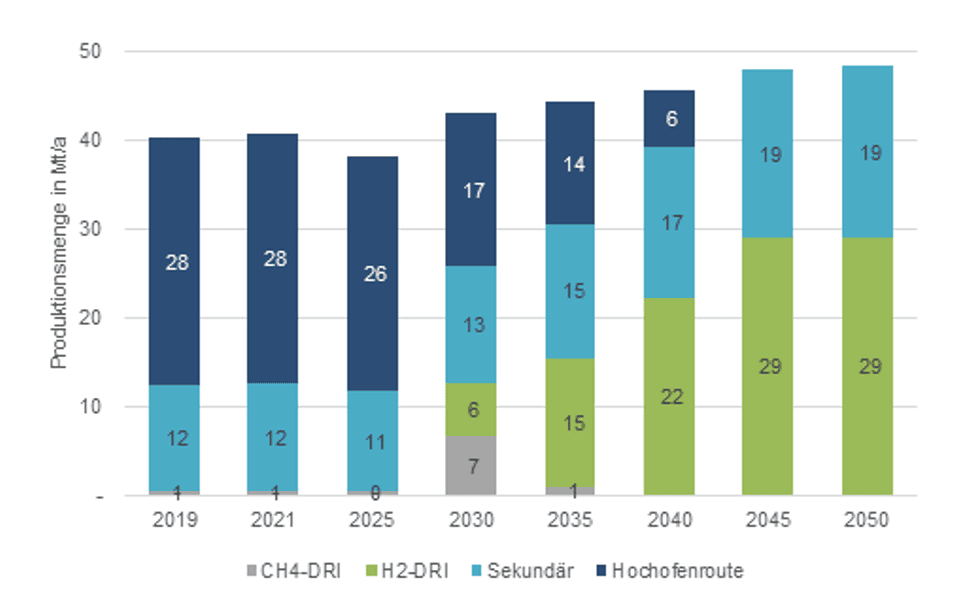

Die Stahlprodukte und -verwendung entlang der Wertschöpfungskette sind in untenstehender Abbildung dargestellt. Im Jahr 2019 wurden in Deutschland rund 27,7 Mt Primär- und 11,9 Mt Sekundärstahl hergestellt sowie in der EU rund 92,2 Mt und 64,9 Mt. Wie bereits beschrieben wird Stahl in diversen Zwischen- und Endprodukten eingesetzt. Rund 65 % wurden in Deutschland als Flachprodukt und 35 % als Langprodukt verwendet, während es in der EU nur knapp über 60 % Flach- bzw. 40 % Langprodukte waren. Dies spiegelt die unterschiedlichen Produktionsschwerpunkte der Mitgliedsstaaten wider. Basierend auf der untenstehenden Abbildung hatte der Bau (inkl. Rohre) in Deutschland und der EU den größten Anteil mit rund 50 %, gefolgt von Fahrzeugen mit rund 25 %. Während im Baubereich im Wesentlichen Sekundärstahl verwendet wird, wird im Fahrzeugbau hauptsächlich der emissionsintensivere Primärstahl eingesetzt (Pauliuk et al. 2017). Im Vergleich zu Zement wird deutlich, dass die Wertschöpfungskette von Stahl deutlich komplexer ist – insbesondere durch eine hohe Anzahl Endprodukte. Darüber hinaus gibt es im Gegensatz zu Zement auf Ebene der Endprodukte Substitutionsmöglichkeiten, welche bei der Ausgestaltung von Leitmarkt-Instrumenten für Stahl berücksichtigt werden müssen. So kann beispielsweise in Fahrzeugen statt Stahl Aluminium verwendet werden, welches teils höhere Treibhausgasemissionen verursacht (Palazzo und Geyer 2019). Ein Anknüpfen auf Folgeebenen der Wertschöpfungskette ist sinnvoll, um die Weitergabe der Mehrkosten sicherzustellen, welche aufgrund internationaler Konkurrenz nur eingeschränkt erfolgen kann (Bruyn et al. 2015). Folglich sind Leitmarkt-Instrumente auf Ebene der Inverkehrbringer der Zwischenprodukte weniger komplex als auf Ebene der Endprodukte. Jedoch sind diese Zwischenprodukte durch unterschiedliche Qualitätsanforderungen charakterisiert – so werden Flachprodukte mit höheren Qualitätsanforderungen in der Regel aus Primärstahl und Langprodukte aus Sekundärstahl hergestellt. Folglich wäre eine weitere Ausdifferenzierung eines Leitmarkt-Instruments für Stahl nach Flach- und Langprodukten sinnhaft. Zusätzlich können Anforderungen für Inverkehrbringer mengenmäßig relevanter Produkte, beispielsweise Fahrzeuge oder Gebäude, unterstützend sinnvoll sein.

sowie Annahmen zur Aufteilung die Endprodukte nach Cullen et al. 2012

Ethylen

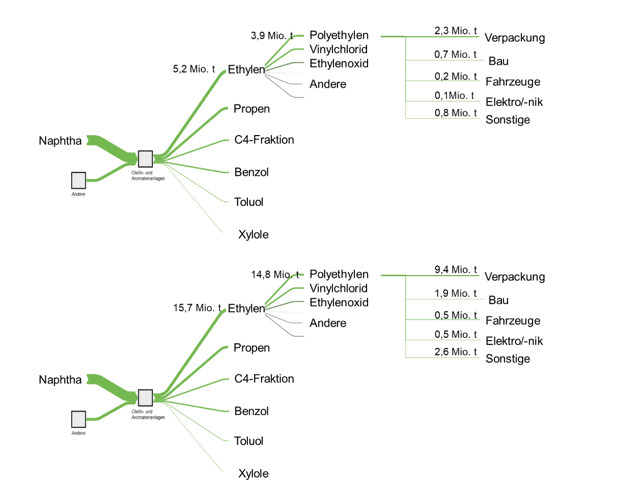

Abbildung 9 zeigt die Aufteilung von Ethylen auf die verschiedenen Produkte für Deutsch-land (oben) und die EU (unten). In der EU wurden 2021 15,7 Mt Ethylen hergestellt, davon 5,2 Mt in Deutschland. 14,8 Mt Polyethylen wurden in Europa (EU27+3) und 3,9 Mt wurden in Deutschland im gleichen Jahr in Kunststoffprodukten verarbeitet (Plastics Europe 2022). Die wichtigste Produktgruppe für Polyethylen sind mit 9,4 Mt in Europa, bzw. 2,3 Mt in Deutschland Kunststoffverpackungen (Plastics Europe 2022). Wie viel Polyethylen in Europa in die Nutzung geht, ist nicht bekannt. Aus einem Exportüberhang bei Kunststoffverpackungen von etwa 27 % folgt, dass der Verbrauch von Polyethylen in Kunststoffverpackungen in Deutschland 2021 ca. 1,6 Mt betrug. Die Wertschöpfungskette von Ethylen zeichnet sich durch eine hohe Komplexität aus. Ähnlich zu Stahl gibt es auch bei Ethylen Substitutionsmöglichkeiten. Ausweichbewegungen zu Propylen, Glas oder Papier könnten eine Erhöhung der Emissionen zur Folge haben. Im Gegensatz zu Zement und Stahl belegen empirische Auswertungen hingegen, dass eine Weitergabe der Mehr-kosten nahezu vollständig möglich ist (Bruyn et al. 2015). Wenn Leitmarkt-Instrumente beim Grundstoff Ethylen ansetzen, besteht jedoch das Risiko, dass mechanisches Recycling benachteiligt werden könnte. Beim mechanischen Recycling werden aus Polyethylen-Kunststoffabfall Polyethylen-Flakes hergestellt, die als Rohstoff für neue Produkte verwendet werden. Um Ethylen zu gewinnen wäre chemisches Recycling nötig. Dies ist jedoch deutlich energieintensiver als mechanisches Recycling. Um eine möglichst effiziente Ressourcennutzung sicherzustellen, ist daher eine Anerkennung des mechanischen Recyclings wichtig. Ein Ansetzen auf Ebene der Inverkehrbringer ausgewählter Endprodukte erscheint trotz der Komplexität der Abnehmer sinnvoller, da eine Vielzahl von Emissionsvermeidungsmaßnahmen und Recycling berücksichtigt werden kann. Ein gut geeignetes Endprodukt könnten Verpackungen sein.

Zwischenfazit

Während Leitmarkt-Instrumente für Grundstoffe einen gezielten Anreiz für die Transformation der Branchen darstellt, kann ein Ansetzen auf den Folgeebenen die Weitergabe der Mehrkosten sicherstellen und weitere Vermeidungsoptionen für die Emissionsreduktion anreizen. Bei detaillierter Betrachtung der ausgewählten Grundstoffe kann keine einheitliche Aussage getroffen werden, welche Ebene der Wertschöpfungskette sich für die Regulierung anbietet. Hierfür spielen unterschiedliche Branchencharakteristika, wie die Diversität von Produkten und Abnehmermärkten, aber auch die Möglichkeiten zur Weitergabe der Mehrkosten sowie Substitution eine wesentliche Rolle. Für Zement sind Leitmarkt-Instrumente sowohl für Inverkehrbringer des Zwischenprodukts Beton und der Inverkehrbringer oder Abnehmer der Endprodukte Gebäude und Infrastruktur denkbar. Aufgrund der vielfältigen Endprodukte von Stahl scheint hier eher die Regulierung der Inverkehrbringer von Zwischenprodukten vielversprechend sowie unterstützende Regulierungen für die Inverkehrbringer besonders relevanter Produkte, wie beispielsweise Gebäude oder PKW. Im Gegensatz zu Zement und Stahl ist die Herstellung von Ethylen mit diversen Substitutionsmöglichkeiten und Wechselwirkungen verknüpft. Am ehesten scheinen Anforderungen für Inverkehrbringer von ausgewählten Endprodukten, insbesondere Verpackungen als größtes Produktsegment, trotz der hohen Komplexität der Abnehmermärkte zielführend.

3.2 Ambitionsniveau

Neben dem Ansatzpunkt ist das Ambitionsniveau für die Ausgestaltung von Leitmarkt-Instrumenten für klimafreundliche Grundstoffe von Relevanz. Es können einerseits Produktanforderungen und andererseits der Mengenanteil definiert werden. Für Ersteres ist es sinnvoll, sich an vorhandenen Vorschlägen für klimafreundliche Grundstoffe zu orientieren – in diesem Fall das BMWK-Konzept „Leitmärkte für klimafreundliche Grundstoffe“ (BMWK 2024b). Darauf aufbauend können Anforderungen sowohl für emissionsärmere und „near zero“-Grundstoffe festgelegt werden. Bei beiden Optionen ist es das Ziel die Prozessumstellung, welche für die Erreichung einer „near zero“-Produktion notwendig ist, anzureizen. Anforderungen an emissionsärmere Grundstoffe würden auch Anreize für eine inkrementelle Verminderung der Emissionsintensität schaffen. Dementsprechend wäre der Übergang hin zu einer klimafreundlichen Grundstoffindustrie abgedeckt und es stehen früher größere Mengen Grundstoffe zur Verfügung, welche die Anforderungen erfüllen können. Demgegenüber stehen Anforderungen für die ambitioniertesten Grundstoffe infolge der „near zero“-Definition, welche die Nachfrage für Unternehmen absichert, welche früh auf teurere klimafreundliche Produktionsverfahren umstellen. Folglich stehen aber auch nur geringere Grundstoffmengen zur Verfügung, welche die Anforderungen erfüllen können. Folglich muss bei der Berücksichtigung von emissionsärmeren Grundstoffen ein höherer Mengenanteil berücksichtigt werden, um ein vergleichbares Ambitionsniveau zu einer Anforderung für „near zero“-Grundstoffe mit geringeren Mengen zu erreichen. Hierbei ist es entscheidend ein angemessenes Ambitionsniveau zu wählen. Ist es zu niedrig, wird kein Anreiz für die klimafreundliche Produktion geschaffen. Ist es zu hoch, werden die Anforderungen nicht erfüllt und die Industrieunternehmen gegebenenfalls überfordert.

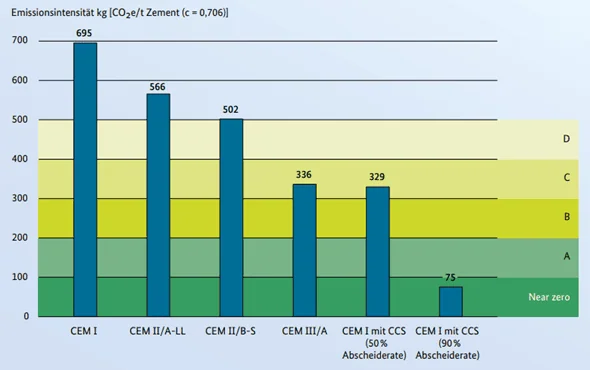

Zement

Mit im Mittel 582 kg CO2äq. je Tonne Zement zeichnet sich die Produktion durch hohe energie- und prozessbedingte Treibhausgasemissionen aus, welche im Wesentlichen bei der Herstellung des Vorprodukts Klinker entstehen. Dementsprechend ist einer der wichtigen Hebel zur Senkung der Emissionsintensität von Zement die Reduktion des Klinkerfaktors. In sogenanntem CEM I, welcher für alle Einsatzbereiche genutzt werden kann, wird beinahe ausschließlich Klinker eingesetzt. In anderen Zementtypen werden Klinkersubstitute eingesetzt, beispielsweise der Einsatz von Hochofenschlacke aus der Stahlindustrie in CEM III. Wie in der untenstehenden Abbildung dargestellt, erreicht die Reduktion des Klinkerfaktors teils die Definition für emissionsärmeren Zement, reicht jedoch nicht für die „near zero“-Definition aus. Hierfür ist die Etablierung von CO2-Abscheidung und Speicherung (Carbon Capture and Storage, CCS) notwendig. Anforderungen für emissionsärmeren Zement könnten zwar eine Reduktion gegenüber dem derzeitigen Mittel von rund 246 kg CO2äq. je Tonne Zement bei einer vollständigen Umstellung auf CEM III/A erreichen, würde aber keinen Anreiz für CCS (mit hohen Abscheideraten) schaffen. Für einen solchen Anreiz ist die „near zero“-Definition sinnvoll. Somit könnten gegenüber herkömmlichen CEM I rund 620 kg CO2äq. je Tonne Zement eingespart werden. Jedoch stehen schon heute nennenswerte Mengen von emissionsreduzierten Zementen bereit (rund 55 % des Inlandsversand (VDZ 2021)), „near zero“-Zement ist hingegen derzeit noch nicht verfügbar. Der berücksichtigte Mengenanteil muss dementsprechend niedrig sein und infolge des im nächsten Unterkapitel beschriebenen zeitlichen Verlaufs erhöht werden.

Stahl

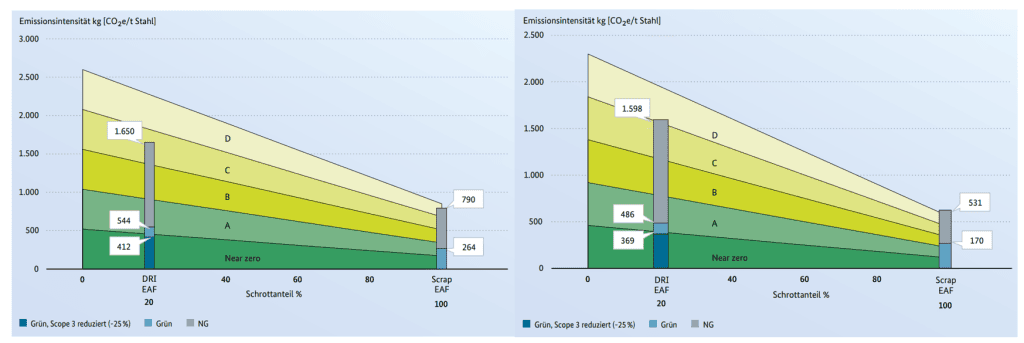

Die Emissionsintensität in der Stahlherstellung unterscheidet sich in Abhängigkeit von der Produktionsroute. Aktuell ist die Primärproduktion deutlich emissionsintensiver als die Sekundärproduktion. Auch zukünftig wird die Primärstahlherstellung eine wesentliche Rolle zur Deckung der Stahlnachfrage spielen, um potenziell steigende Materialnachfragen sowie Materialverluste zu kompensieren. Im Gegensatz zu heute wird Primärstahl dann jedoch nicht im Hochofen, sondern durch die Direktreduktion und anschließende Verarbeitung im Elektrolichtbogenofen analog zur Sekundärproduktion hergestellt. Um eine Transformation beider Stahlherstellungsrouten anzureizen, schlägt das BMWK-Konzept bereits eine Definition vor, welche den Anteil von Schrott bei der Stahlherstellung berücksichtigt, indem Stahl mit höherem Schrottanteil für die gleiche Kategorie ambitioniertere Schwellenwerte erreichen muss (BMWK 2024b). Darüber hinaus erfolgt eine Unterscheidung des warmgewalzten Stahls in Qualitäts- und Baustahl, welche sich aufgrund variierender Eingangsmaterialen (bspw. Legierungsmittel) unterscheiden. Um die „near zero“-Definition für Primärproduktion (20 % Stahlschrott) von Qualitäts- und Baustahl zu erreichen, ist die Direktreduktion mit Wasserstoff sowie eine Reduktion der Scope-3-Emissionen (indirekte Treibhausgasemissionen) um 25 % notwendig (siehe untenstehende Abbildung). Jedoch kann bereits eine Anforderung für emissionsärmeren Stahl einen Anreiz für die Umstellung von der Hochofenroute auf die Direktreduktion mit Erdgas schaffen und somit den Übergang hin zu einer klimafreundlichen Stahlproduktion basierend auf Wasserstoff abdecken – von rund 1.650 auf 412 kg CO2äq. je Tonne Qualitätsstahl und von 1.598 auf 369 kg CO2äq. je Tonne Baustahl. Die Sekundärproduktion (100 % Stahlschrott) kann hingegen die „near zero“-Definition nicht erreichen. Dementsprechend ist auch hier eine Anforderung für emissionsärmeren Stahl sinnvoll, um auch Potenziale der Sekundärproduktion abzudecken. Zusätzlich hebt dies noch einmal hervor, dass eine Ausdifferenzierung eines Leitmarkt-Instruments für Stahl hinsichtlich der Flach- und Langprodukte, welche in der Regel aus Primär- bzw. Sekundärstahl hergestellt werden, zielführend ist. Im Gegensatz zu Zement muss aber kurzfristig ein deutlich höherer Mengenanteil adressiert werden, um einen Anreiz zu schaffen. So wird bereits heute ein geringer Anteil von Stahl durch Direktreduktion sowie wesentliche Mengen Sekundärstahl produziert. Eine Erhöhung des Ambitionsniveaus kann dann nicht nur über eine Erhöhung des Mengenanteils, sondern auch durch eine Absenkung von emissionsärmerem bis hin zu „near zero“-Stahl erreicht werden (siehe auch nachfolgendes Unterkapitel zum zeitlichen Verlauf).

Ethylen

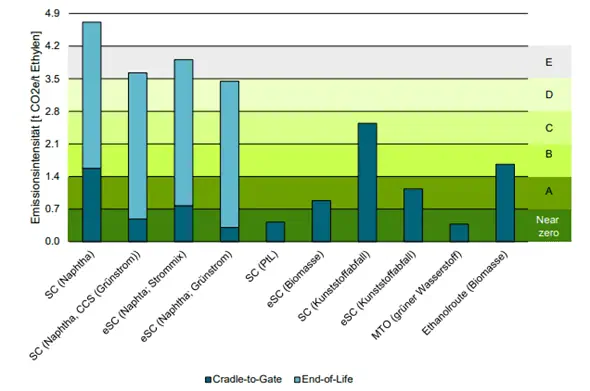

Ethylen unterscheidet sich von Stahl und Zement darin, dass im Produkt fossiler Kohlen-stoff gebunden wird, der am Lebensende durch Verbrennung als CO2 freigesetzt werden kann, sogenannten EOL-Emissionen (Kawecki et al. 2021; Eriksson und Finnveden 2009). Bei der Produktion von einer Tonne Ethylen fallen etwa 1.200 kg CO2äq. energiebedingte und 400 kg CO2äq. vorkettenbedingte Emissionen an, dazu kommen etwa 3.100 kg CO2äq. im Produkt gebundene Emissionen. Da Kunststoffprodukte eine begrenzte Nutzungsdauer haben und am EOL typischerweise verbrannt werden, muss davon ausgegangen werden, dass jedes fossile Kohlenstoffatom, das gefördert und nicht dauerhaft gespeichert wird, in die Atmosphäre gelangt. Eine dauerhafte Schließung des Kreislaufs durch Recycling ist aufgrund der Materialdegradation nicht möglich (Schyns und Shaver 2021) und auch bei der Deponierung kommt es, neben anderen Umweltschäden, langfristig ebenfalls zu einer Zersetzung des Materials, wobei CO2 oder sogar Methan freigesetzt wird (Eriksson und Finnveden 2009). Im EU ETS werden EOL-Emissionen bei der Grundstoffproduktion nicht berücksichtigt, daher wurde im BMWK-Konzept „Leitmärkte für klimafreundliche Grundstoffe“ vorgeschlagen, diese bei der Definition klimafreundlicher Grundstoffe einzubeziehen (BMWK 2024b). Wie in Abbildung 13 dargestellt, kann durch die Reduktion der energiebedingten Emissionen durch Elektrifizierung lediglich der Schwellenwert für emissionsärmeres Ethylen (Stufe E) erreicht werden. Zur Erreichung der Schwellenwerte für „near zero“-Ethylen ist die Vermeidung der restlichen Emissionen, also eine Umstellung des Feedstocks, notwendig. Die alternativen Routen über Fischer-Tropsch-Naphtha (PtL+SC) und Methanol-to-Olefines (MTO), bei denen CO2 und Wasserstoff als Ausgangsstoffe dienen, erreichen durch eine Einsparung von etwa 4.300 kg CO2äq. je Tonne Ethylen die „near zero“-Schwelle. Aufgrund des hohen Energiebedarfs und den Vorkettenemissionen bleiben jedoch auch bei diesen Routen Emissionen von etwa 380 kg CO2äq (MTO) bis 420 kg CO2äq. (PtL+SC) je Tonne Ethylen. Um diese Routen zu etablieren, scheint analog zu Zement die “near zero”-Definition mit zunächst niedrigen geforderten Mengen für die Anreizung der Prozessumstellung sinnvoll. Eine Umstellung auf diese Produktionsrouten hätte massive Einflüsse auf die komplexe Wertschöpfungskette von Ethylen. Ohne Berücksichtigung der Neben- und Vorprodukte könnte einseitig die Produktion von klimafreundlichem Ethylen maximiert werden. Eine ganzheitliche Betrachtung der petrochemischen Produktion ist daher notwendig.

Zwischenfazit

Das Ambitionsniveau ergibt sich aus den Produktanforderungen sowie den zu adressierenden Mengen, welche die notwendige Transformation der Produktionsrouten und Wertschöpfungsketten anreizen können. Es zeigt sich wiederum, dass es kein einheitliches Fazit für alle drei Branchen gibt, da sich die notwendigen Prozessumstellungen grundlegend unterscheiden. Da für die Zielerreichung bei der Zementherstellung die Etablierung von CCS notwendig ist, erscheint die „near zero“-Definition sinnvoll für die Festlegung von Produktanforderungen. Daraus ergibt sich, dass der adressierte Mengenanteil zwar ambitioniert, aber nicht zu hoch sein darf, um eine Erfüllung der Anforderungen sicherzustellen. Dies steht im Gegensatz zur Stahlindustrie, wo auch durch die Definition von emissionsärmerem Stahl eine Umstellung auf neue Stahlherstellungsverfahren – insbesondere Direktreduktion – angereizt werden kann. In diesem Fall kann die geforderte Menge höher sein und im zeitlichen Verlauf kann durch eine Verschärfung der berücksichtigten Emissionsintensität eine Erhöhung des Ambitionsniveaus erreicht werden. Für Ethylen wiederum scheint die „near zero“-Definition zielführend, um neue Produktionsprozesse zu etablieren, welche auch die EOL-Emissionen vermeiden. Nebenprodukte sollten berücksichtigt werden.

3.3 Zeitlicher Verlauf

Auch die zeitliche Ausgestaltung von Leitmarkt-Instrumenten, sprich die Festlegung in welchem Zeitraum ein bestimmtes Ambitionsniveau erreicht werden muss, spielt eine Rolle. Neben dem Status Quo ist also auch die zukünftige notwendige Entwicklung entscheidend. Während die notwendige zeitliche Entwicklung kurzfristig von bestehenden Rahmenbedingungen abhängt, muss diese langfristig von der Zielerreichung einer klimaneutralen Industrie getrieben sein. Kurzfristig (bis 2030) ist die Verfügbarkeit emissionsarmer Grundstoffe durch bestehende bzw. geplante Produktionskapazitäten sowie die Verfügbarkeit der hierfür notwendigen Infrastruktur bestimmt. Insbesondere neue Produktionsprozesse, welche subventioniert werden, können die Verfügbarkeit solcher Grundstoffe erhöhen. Konkrete Zahlen hierzu liegen derzeit jedoch nicht vor. Zu berücksichtigen ist auch, dass Hersteller, die sowohl gefördert werden als auch von Leitmarkt-Instrumenten profitieren, eine große Marktmacht haben. Mittelfristig müssen Produktanforderungen folglich über die Mengen, die gefördert werden, hinausgehen, um die vorgesehene Rolle im Instrumentenmix zu erfüllen. Eine Möglichkeit, um die notwendigen Mengen klimafreundlicher Grundstoffe für die Erreichung der Klimaziele bis 2045 abzuschätzen, ist die Orientierung an Zielszenarien, wie beispielsweise das Technologiemix-Szenario des Ariadne-Szenarienreports (Luderer et al. 2025). Hierbei muss jedoch beachtet werden, dass Leitmarkt-Instrumente eine Ergänzung des Instrumentenmix sind und somit nicht (zwangsläufig) auf die vollständige Abdeckung der notwendigen Mengen klimafreundlicher Grundstoffe abzielen. Zielszenarien sind zudem inhärent unsicher. So ist das genannte Technologiemix-Szenario eher optimistisch und sieht bereits 2030 Produktionsmengen klimafreundlicher Grundstoffe vor, die über den derzeitigen Projektankündigungen für diesen Zeitraum liegen. Trotzdem kann ein solches Szenario aufzeigen, wie ein weitestgehend kosteneffizienter Technologiepfad zur Erreichung der Klimaziele bis 2045 für die einzelnen Branchen aussehen kann. Diese Unsicherheit bezüglich der Verfügbarkeit klimafreundlicher Grundstoffe und der zugehörigen Technologiepfade birgt das Risiko, dass das Ambitionsniveau der Leitmarkt-Instrumente zu früh oder zu spät wirksam werden, um die geplante Wirkung umzusetzen.

Zement

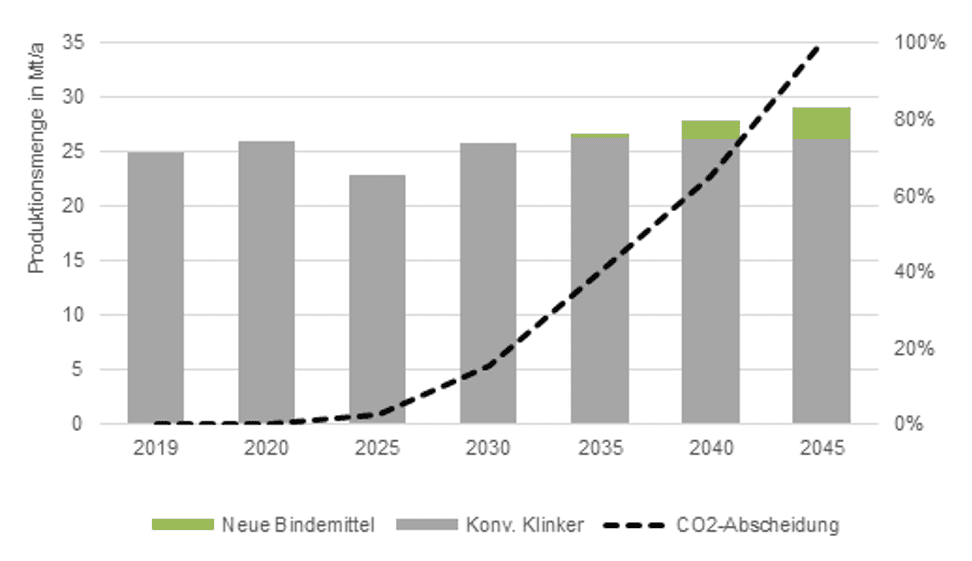

Wie in der untenstehenden Abbildung dargestellt, ist für die Einhaltung der Klimaziele die Abscheidung von CO2 bei der Zement- bzw. Klinkerproduktion notwendig. Folglich ist es kurzfristig nur möglich Leitmarkt-Instrumente für einen vergleichsweise niedrigen Mengenanteil „near zero“ Zement zu definieren, da die Technologien bisher nicht eta-bliert sind. Während das Technologiemix-Szenario hierfür bereits im Jahr 2030 bei rund 20 % der Klinkerproduktion CO2-Abscheidung vorsieht, bleibt dies vor dem Hintergrund der mangelnden Umsetzung zum aktuellen Zeitpunkt fraglich. Auch bei einem geringeren Mengenanteil müsste ein Leitmarkt-Instrument an bestehende Regulierungen anknüpfen, um so kurzfristig etabliert zu werden. Mittelfristig bis 2045 muss die Zement-herstellung jedoch zu 100 % umgestellt werden, um die Zielerreichung zu gewährleisten. Hierfür wäre es dann auch denkbar höhere Mengenanteile im Rahmen eines Leitmarkt-Instruments zu etablieren.

Stahl

Bei Stahl kann die notwendige Prozessumstellung auch durch Anforderungen für emis-sionsreduzierten Stahl erreicht werden. Entsprechend des Ambitionsniveaus sollte der adressierte Mengenanteil kurzfristig höher ansetzen und kann dann über eine Erhöhung sowie über die Anpassung der Produktanforderung im Laufe der Zeit verschärft werden. Im Jahr 2030 werden infolge des Technologiemix-Szenarios beispielsweise rund 13 Mt emissionsreduzierter Stahl durch Direktreduktion mit Wasserstoff oder Erdgas herge-stellt. Dies steht im Gegensatz zu aktuellen Projektankündigungen mit niedrigeren Mengen (~10 Mt) (PureSteel o.J.; BMWK 2023; H2News 2023). Dies verdeutlicht, dass Leitmarkt-Instrumente für Stahl auch schon vor 2030 relevant sein können. Darüber hinaus werden rund 13 Mt Sekundärstahl hergestellt, wobei unklar ist, inwiefern dieser die Anforderung für emissionsreduzierten Stahl erfüllt. Bis 2045 wird die gesamte Primärproduktion auf Wasserstoffdirektreduktion entsprechend der Labelklasse “near zero” umgestellt. Auch bei der Sekundärproduktion erfolgt eine Umstellung – ein Erreichen von „near zero“ ist jedoch nicht möglich. Für die kurzfristig unterstützende Wirkung ist die Anknüpfung an bestehende Regulierungen entscheidend, während für die umfassende Wirkung bis 2045 eine neue Regulierung denkbar wäre.

Ethylen

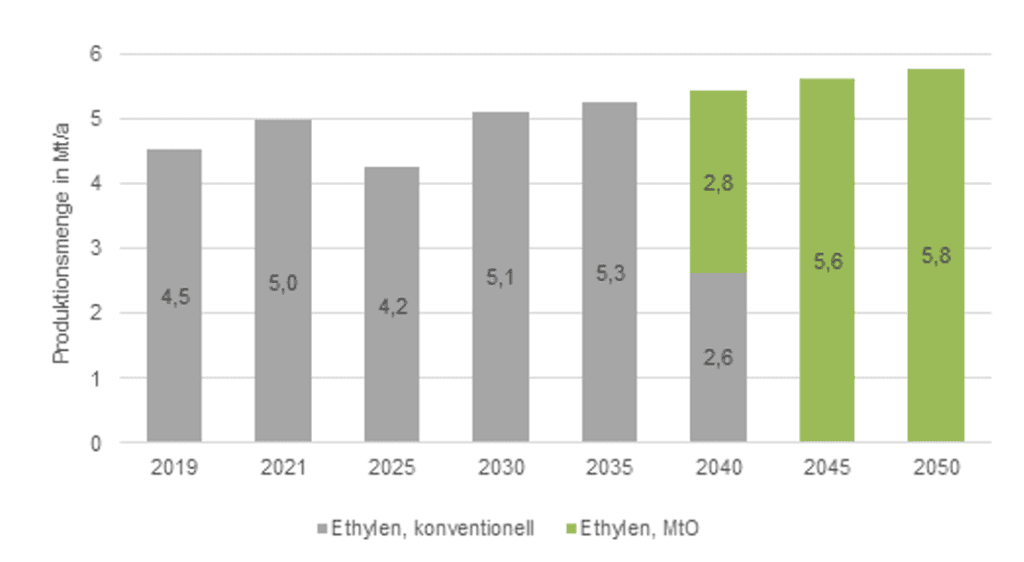

Für die Erreichung der Klimaziele ist eine vollständige Umstellung der Ethylen-Produktion notwendig. Folglich ist die Festlegung von Leitmarkt-Instrumenten für „near zero“-Ethylen analog zu Zement zielführend. Zurzeit stehen jedoch nicht die Anlagen für die Herstellung von „near zero“-Ethylen zur Verfügung. Während die Verfahren für die PtL- und MTO-Routen bekannt sind und heute auf der Basis von fossilen Rohstoffen (vor allem Kohle) bereits in Südafrika und China im großen Maßstab genutzt werden, gibt es bisher keine großskaligen Anlagen dieser Routen basierend auf erneuerbaren, klimafreundlichen Rohstoffen. Außerdem erfordert die Produktion von „near zero“-Ethylen eine komplexe Umstellung der Wertschöpfungsketten und eine hohe Verfügbarkeit von erneuerbarem Strom und Wasserstoff. Während das Technologiemix-Szenario (siehe untenstehende Abbildung) aus diesen Gründen erst ab 2040 wesentliche Anteile der MTO-Route als Beispiel für eine „near zero“-Produktionsroute berücksichtigt, sollten Leitmarkt-Instrumente auch kurzfristig einen vergleichsweise niedrigen Mengenanteil anreizen, um den Technologiehochlauf zu unterstützen. Dieser Mengenanteil muss im zeitlichen Verlauf deutlich ansteigen, da infolge des Technologiemix-Szenarios mittelfristig mehr als die Hälfte des Ethylens und 2045 100 % über „near zero“-Routen hergestellt werden.

Zwischenfazit

Auch hier wird deutlich, dass es keine einheitliche Ausgestaltungsmöglichkeit für alle betrachteten Branchen gibt. Zusätzlich herausfordernd ist die inhärente Unsicherheit zukünftiger Technologiepfade. In Abhängigkeit vom Ambitionsniveau kann bis 2030 nur ein niedriger Mengenanteil für „near zero“-Zement berücksichtigt werden, mittelfristig muss dieser jedoch auf 100 % ansteigen, um die Zielerreichung bis 2045 sicherzustellen. Für Stahl kann auch vor2030 aufgrund der möglichen Berücksichtigung emissionsärmerer Qualitäts- und Baustähle ein höherer Mengenanteil adressiert werden (mindestens Labelklasse C). Hier muss das Ambitionsniveau jedoch bis 2045 angepasst werden, indem sowohl die Produktanforderung als auch der adressierte Mengenanteil verschärft wird. Für Ethylen erscheint analog zu Zement ab 2030 ein relativ geringer Mengenanteil „near zero“ zielführend, welcher jedoch bis 2045 deutlich ansteigen muss.

4. Umsetzungsvorschläge für Leitmarkt-Instrumente

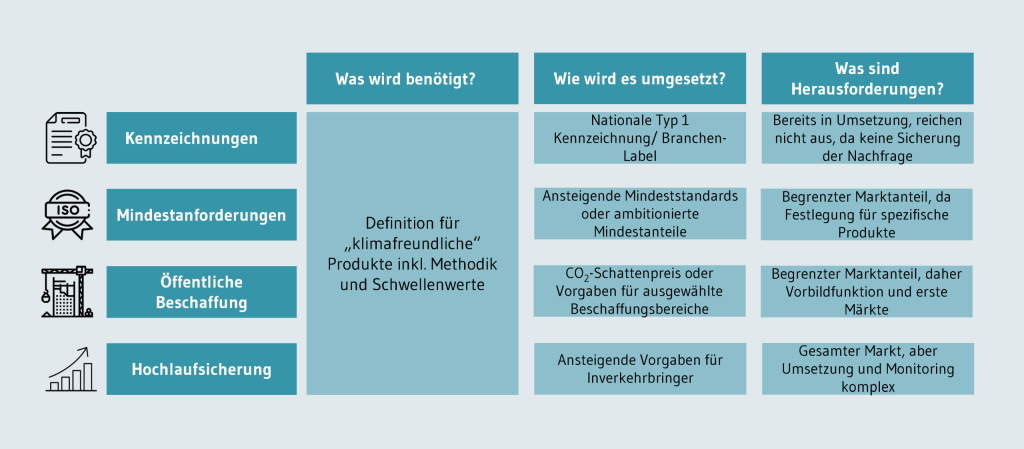

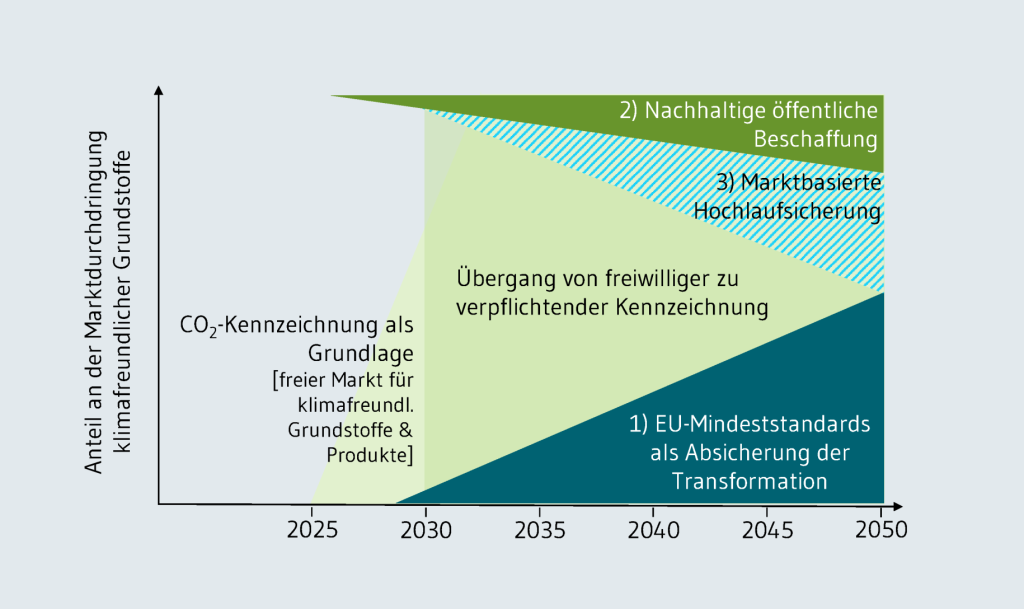

Für die Marktdurchdringung klimafreundlicher Grundstoffe kommt den Instrumenten aus Kapitel 2 im zeitlichen Verlauf bis 2045 eine unterschiedliche Rolle zu (siehe untenstehende Abbildung). Als Grundlage für alle Leitmarkt-Instrumente ist eine Kennzeichnung notwendig, die den CO2-Fußabdruck von Grundstoffen sichtbar macht. Einigungen auf zunächst freiwilliger Basis bedeuten einen ersten Schritt, um CO2-Intensitäten in Kaufentscheidungen miteinbeziehen zu können. Für Stahl und Zement wurden solche Labels bereits mit den jeweiligen Branchen entwickelt, wohingegen eine Kennzeichnung von Ethylen noch fehlt. Auch müssen diese Kennzeichnungen perspektivisch verpflichtend werden. Trotzdem braucht es weitere Instrumente mit längerem Vorlauf, welche über eine Kennzeichnung hinausgehen, um einen Marktrahmen zu etablieren. Mindestanforderungen auf europäischer Ebene können die Industriewende kurzfristig absichern. Jedoch bieten sie nur einen Anreiz für spezifische Produktgruppen und zielen auf die emissionsintensivsten Grundstoffe. Darüber hinaus kann die öffentliche Beschaffung kurzfristig erste Absatzmärkte für klimafreundliche Grundstoffe schaffen, welche jedoch in ihrem Umfang limitiert sind und deren relative Bedeutung im zeitlichen Verlauf abnimmt. Mittelfristig ist vor allem die marktbasierte Hochlaufsicherung auf europäischer Ebene eine Möglichkeit, um eine umfangreiche Nachfrage nach klimafreundlichen Grundstoffen zu generieren. Aufgrund der Komplementarität können Mindestanforderungen und öffentliche Beschaffung parallel, aber früher als die marktbasierte Hochlaufsicherung etabliert werden.

Basierend auf den bestehenden Regulierungen sowie den Erkenntnissen hinsichtlich der Ausgestaltungsparameter werden nachfolgend konkrete Vorschläge zur Umsetzung von Mindestanforderungen, öffentlicher Beschaffung und marktbasierter Hochlaufsicherung für klimafreundlichen Zement, Stahl und Ethylen ausgearbeitet und vergleichend diskutiert. Dabei gilt es zu beachten, dass die Ausgestaltung der Parameter mit den Ansätzen in den Regulierungen übereinstimmen muss. Ein Beispiel: Für Zement ist als Ansatzpunkt entlang der Wertschöpfungskette (siehe Kapitel 3.1) u.a. das Zwischenprodukt zielführend, also Beton, der beispielsweise im Bau weiterverwendet wird. Gleichzeitig deckt die CPR Betonfertigteile ab (siehe Kapitel 2.2). Daher sind Anforderungen für Bauprodukte wie Betonfertigteile durch die Anknüpfung an die CPR möglich.

4.1 Mindestanforderungen für spezifische Produktgruppen

Mindestanforderungen anknüpfend an bestehende Regulierungen, etwa ESPR, können sicherstellen, dass die emissionsintensivsten Grundstoffe keinen Zugang zum Markt haben und einen Anreiz für erste ambitionierte klimafreundliche Produktion bieten. Dementsprechend gibt es zwei Optionen für die Umsetzung. Einerseits können lösungsoffene Vorgaben zur Emissionsintensität durch Mindeststandards in den Verbrauchssektoren getroffen werden, beispielsweise Vorgaben zu „embodied carbon“ für Gebäude anknüpfend an die Erfassung der Gebäudelebenszyklusemissionen infolge der EU-Richtlinie über die Gesamtenergieeffizienz von Gebäuden oder die erneute Ausweitung der CO2-Flotten-grenze für Fahrzeuge auf die Lebenszyklusemissionen. Andererseits können ambitioniertere Vorgaben zur Verwendung bestimmter Materialien durch Mindestanteile analog zu den Rezyklateinsatzanforderungen der PPWR etabliert werden. Vorgaben zur Emissionsintensität durch Mindeststandards bieten eine flexible und lösungsoffene Möglichkeit zur Umsetzung von Leitmärkten, welche, je nach Endsektor, spezifisch ausgestaltet werden können. Dadurch wird vermieden, dass eine ungewollte Materialsubstitution stattfindet. Vorgaben zur Verwendung bestimmter Materialien durch einen Mindestanteil schränken den Lösungsraum zwar ein, jedoch ist der Transformationsanreiz für die Grundstoffindustrien direkter. Während der notwendige politische Wille für die Einführung von Mindestanforderungen vermutlich gering ist, kann die produktspezifische Festlegung aufwendig sein. Außerdem bieten Mindestanforderungen aufgrund der Fokussierung auf einzelne Produktgruppen einen vergleichsweise geringen Transformationsanreiz. Trotzdem können sie bei Grundstoffen mit einer komplexen Struktur der Endsektoren und Produkte eine wichtige Rolle spielen.

Zement

Für Zement ist es fraglich, ob Mindestanforderungen ausreichend Anreiz für die Transformation der Zementindustrie bieten. Mindestanforderungen für Zement können grundsätzlich entlang der gesamten Wertschöpfungskette festgelegt werden. Ausgehend vom im Kapitel 3.1 empfohlenen Ansatzpunkt bietet sich also sowohl das Zwischenprodukt Beton als auch die Endprodukte Gebäude und Infrastruktur an, um die Weitergabe der Mehrkosten entlang der Wertschöpfungskette abzusichern. Jedoch erlauben die bestehenden Regulierungen nur die Festlegung von Mindeststandards bzw. Vorgaben zur Emissionsintensität und nicht von ambitionierteren Mindestanteilen. Für Beton wäre es möglich an die CPR anzuknüpfen. Für die Endprodukte gibt es nur für Gebäude die Option an bestehende Regulierungen anzuknüpfen, nämlich durch (ansteigende) Vorgaben zu Lebenszyklusemissionen im Rahmen der EU-Richtlinie über die Gesamtenergieeffizienz von Gebäuden. Allerdings könnte das notwendige Ambitionsniveau, d.h. CO2-Vor-gaben in Anlehnung an „near zero“-Zement (siehe auch Kapitel 3.2), kaum kurzfristig für die Breite des Marktes festgelegt werden. Außerdem ist keine direkte Wirkung auf die Zementindustrie möglich, da die Vorgaben auch durch Emissionsminderungen in anderen Bereichen (bspw. Heizen) oder durch Materialsubstitution (bspw. Holzbau) erfüllt werden können. Dies steht im Gegensatz zum zeitlichen Verlauf der Transformation der Zementindustrie (siehe Kapitel 3.3), welcher den Einsatz von CCS eindeutig als Schlüsseltechnologie für die Dekarbonisierung feststellt.

Stahl

Mindestanforderungen für Endprodukte aus Stahl können höchstens eine unterstützende Funktion haben, welche insbesondere kurzfristig von Relevanz ist. Analog zu Zement sind Mindestanforderungen entlang der gesamten Wertschöpfungskette möglich. Für Stahl werden jedoch eindeutig die Zwischenprodukte als präferierter Ansatzpunkt genannt aufgrund der Komplexität der Abnehmer mit unterstützenden Vorgaben für besonders relevante Endprodukte – insbesondere Gebäude und Fahrzeuge (siehe Kapitel 3.1). Analog zu Zement wären Vorgaben im Rahmen der CPR durch Mindeststandards für Stahlzwischenprodukte denkbar. Zusätzlich ist Stahl auch einer der Grundstoffe, welcher im Rahmen der ESPR vertieft beleuchtet wird. Auch hier wird ein Fokus auf Flach- und Langprodukte vorgeschlagen (Blanco Perez et al. 2024). Im Gegensatz zur CPR könnte die ESPR aufgrund ihrer Ausrichtung ambitioniert ansteigende Vorgaben zur Verwendung von klimafreundlichem Stahl durch Mindestanteile entsprechend Kapitel 3.2 und 3.3 festlegen. Jedoch ist die Regelung von Produkten unter der ESPR kleinteilig und langwierig. Wie bei Zement wäre für Gebäude das Anknüpfen an die EU-Richtlinie über die Gesamtenergieeffizienz von Gebäuden durch Mindeststandards möglich. Auch für Fahrzeuge könnten Mindeststandards über die erneute Ausweitung der CO2-Flottengrenz-werte für Fahrzeuge auf die Lebenszyklusemissionen oder durch die Berücksichtigung von Mindestanteilen klimafreundlichen Stahls bei der Etablierung der Regulierung für die Dekarbonisierung von Unternehmensflotten umgesetzt werden. Während Ersteres wiederum lösungsoffen und die Wirksamkeit somit fraglich ist, wird bei Letzterem lediglich ein Marktsegment von Stahl adressiert. Zusammenfassend können insbesondere Mindestanteile für Zwischenprodukte aus klimafreundlichem Stahl im Rahmen der ESPR eine relevante Rolle spielen, jedoch ist deren genaue Ausgestaltung derzeit unklar und bietet somit nicht die notwendige Planungssicherheit für die Schaffung eines Leitmarkts.

Ethylen

Während die Chemiebranche einer großen Herausforderung gegenübersteht, könnten durch Mindestanforderungen schon kurzfristig ein Anreiz für die Umstellung der verwendeten fossilen Feedstocks geschaffen werden. Auch für Ethylen sind Mindestanforderungen grundsätzlich entlang der gesamten Wertschöpfungskette denkbar, langfristig sind jedoch Prozesswechsel nötig, um Klimaneutralität in diesem Segment zu erreichen. Bei der Entwicklung von Strategien ist es wichtig Ausweichbewegungen zu verhindern und gleichzeitig Recycling zu berücksichtigen. In Kapitel 3.1 wird daher der Fokus auf ein besonders relevantes Endprodukt, nämlich Verpackungen, vorgeschlagen. Falls der politische Wille ausreicht, wäre es denkbar eine neue Regulierung zur Festlegung von Mindeststandards für die CO2-Emissionsintensität je Verpackung zu entwickeln, welche somit Recycling sowie Materialsubstitution abdeckt. Jedoch würde dies einerseits nicht mit dem notwendigen Ambitionsniveau in Anlehnung an „near zero“-Ethylen erreichen können (siehe Kapitel 3.2) und andererseits ist der Anreiz für Transformation der Prozessrouten lediglich indirekt. Da Verpackungen bereits stark reguliert werden, erscheint das Anknüpfen an vorhandene Regulierungen angemessener, beispielsweise an die Mindestanteile für den Rezyklateinsatz in der PPWR. Hier wären vergleichbare Mindestanteile für „near zero“-Ethylen denkbar, während das Recycling durch einen separaten und/oder kombinierten Mindestanteil abgedeckt werden kann.

Zwischenfazit

Mindestanforderungen können sicherstellen, dass die emissionsintensivsten Grundstoffe keinen Zugang zum Markt haben und einen ersten Anreiz für klimafreundliche Grundstoffe schaffen. Mindestanforderungen können entweder durch Vorgaben zur Emissionsintensität (Mindeststandards) oder Vorgaben zu Verwendung bestimmter Materialien (Mindestanteile) umgesetzt werden. Während Ersteres lösungsoffen ist, hat Letzteres eine direktere Wirkung auf die jeweilige Grundstoffindustrie. Mindestanforderungen können vor allem bei Grundstoffen mit einer komplexen Struktur der Endsektoren und Produkte eine wichtige Rolle spielen. Folglich bieten sich bei den in dieser Analyse betrachteten Grundstoffen Mindestanforderungen insbesondere für Ethylen bzw. die Inverkehrbringer von Verpackungen an. Bei der Umsetzung sollten kurzfristig ambitionierte, aber niedrige ansteigende Mindestanteile für die Verwendung von „near zero“-Ethylen in Verpackungen anknüpfend and die PPWR geprüft werden. Offen bleibt, wie weitere Endprodukte der Ethylen-Wertschöpfungskette adressiert werden können.

4.2 Vorgaben in der öffentlichen Beschaffung

Öffentliche Beschaffung kann bei der Etablierung von Leitmärkten eine entscheidende Rolle spielen, da getroffene Vorgaben zunächst getestet werden können, bevor sie breite Anwendung finden. Im Rahmen der öffentlichen Beschaffung gibt es zwei ver-schiedene Möglichkeiten, um nachfrageseitige Maßnahmen zu integrieren. Die Umweltwirkung eines Projekts fließt mithilfe eines CO2-Schattenpreises in die Wirtschaftlichkeitsbewertung von Angeboten mit ein. Dies reizt eine ganzheitliche Optimierung des Projekts hinsichtlich seiner CO2-Emissionen an. Ein CO2-Schattenpreis ist also eine breit angelegte Maßnahme und ist nicht zielgerichtet auf klimafreundliche Grundstoffe. Vorgaben für ausgewählte Beschaffungsbereiche geben die verbindliche anteilige Nutzung von klimafreundlichen Grundstoffen in öffentlichen Ausschreibungen als Zuschlagskriterium zur Ermittlung des wirtschaftlichsten Angebots für ausgewählte Beschaffungsbereiche analog zur teilweisen Berücksichtigung des BREEAM Scores bei öffentlichen Bauprojekten in den Niederlanden vor. Dies kann etwa unter Zuhilfenahme von Labels wie LESS und CCC etabliert werden. Auf nationaler Ebene eröffnet der jüngst von der Bundesregierung beschlossene Gesetzentwurf zur Beschleunigung der Vergabe öffentlicher Aufträge die Möglichkeit, verpflichtende Anforderungen an die Klimafreundlichkeit von Leistungen in der Nutzung und Herstellung über eine Verordnungsermächtigung in § 113 GWB zu stellen (Bundesregierung 2025). Außerdem sollen Nachhaltigkeitsaspekte sowie Qualität und innovative Aspekte bereits innerhalb der Markterkundung (§ 28 VgV, § 20 UVgO) einbezogen werden, auch über die Anreizung von Leitmärkten hinaus, zu deren Zweck eine Verordnungsermächtigung in § 113 GWB vorgesehen ist. Auf europäischer Ebene zielen allen voran der CID, der IDAA und die ESPR darauf ab, Leitmärkte durch Vorgaben in der öffentlichen Beschaffung zu unterstützen, etwa durch die Schaffung von Labels oder die Nutzung von Nachhaltigkeits-, Resilienz oder europäischen Local-Content-Kriterien (s. auch Kapitel 2.2). Die öffentliche Hand verfügt mit Ausgaben in Höhe von 15 % des Bruttoinlandsprodukts über eine entsprechend große Hebelwirkung, welche durch die verfügbaren Mittel aus dem Sondervermögen für Infrastruktur gestärkt werden kann. Der Staat ist zudem in unterschiedlichen Bereichen einer der wichtigsten Abnehmer. Dies ist etwa bei Bau- und Infrastrukturvorhaben der Fall, aber auch im Verteidigungssektor. Insbesondere im Vergleich zu den anderen Optionen ist ein relativ geringer politischer Wille notwendig, um die Umsetzung zu etablieren. Trotz der hohen Ausgaben der öffentlichen Hand besteht nur geringe Möglichkeit zur Skalierbarkeit, da die öffentliche Beschaffung stets nur einen Teil des Marktes abdecken kann. Zudem müssen die Kapazitäten in den meist kommunal organisierten Beschaffungsstellen als limitierender Faktor gesehen werden, welche deutlich ausgebaut werden müssten (Agora Industrie 2024). Die Ausweitung der Unterstützung von Vergabestellen, etwa die Stärkung der Kompetenzstelle für nachhaltige Beschaffung (KNB) durch fachliche Unterstützung, Leitfäden oder Beratungsangebote sowie die Förderung von Austausch und Best Practices kann hierfür eine Möglichkeit darstellen (Beschaffungsamt des BMI 2025). Die öffentliche Beschaffung ist trotzdem ein Instrument, welches auch über die Pilotphase hinweg in einem Massenmarkt eine Rolle spielen kann.

Zement

Die öffentliche Beschaffung ist aufbauend auf dem CCC-Label und unter Berücksichtigung des Sondervermögens eine geeignete Option für die Schaffung eines Leitmarkts – auch über die Pilotphase hinweg. Die öffentliche Beschaffung setzt grundsätzlich auf Ebene der Abnehmer des Endprodukts an. Wie in Kapitel 3.1 beschrieben, ist dies für Zement eine sinnvolle Option. Die Effektgröße ist abhängig vom Marktsegment. Zement wird ausschließlich im Baubereich eingesetzt und öffentliche Bauherren haben relevante Marktanteile. So waren im Jahr 2022 knapp 40 % des Umsatzes bei Tiefbauprojekten auf die öffentliche Hand zurückzuführen (Statistisches Bundesamt 2025). Während im gleichen Jahr nur rund drei Prozent der Baukosten für Wohnbau durch öffentliche Bauherren getragen wurden, sind es bei Nichtwohngebäuden knapp 23 % gewesen (Statistisches Bundesamt 2023). Unter Berücksichtigung der jeweiligen Anteile der Baubereiche werden also schätzungsweise 23 % Zement durch die öffentliche Hand abgenommen (VDZ 2021). Um Vorgaben für die öffentliche Beschaffung zu definieren, ist die Nutzung des CCC-Labels denkbar. Entsprechend des Ambitionsniveaus (Kapitel 3.2) müssten hierbei Anforderungen für „near zero“-Zement festgelegt werden. Somit könnte die öffentliche Beschaffung ihrer Vorbildfunktion nachkommen und einen Markt für CCS-Zement anreizen. Das Sondervermögen für Infrastruktur und Klimaneutralität scheint hierfür eine angemessene finanzielle Grundlage. Während diese Anforderungen insbesondere zu Beginn nicht zu hoch gewählt werden dürfen, um Überförderung zu vermeiden, ist ein transparent ansteigender Anteil zielführend (Kapitel 3.3). Hierfür sind detaillierte Daten zur Zementnachfrage durch die öffentliche Hand im Baubereich notwendig. Ein CO2-Schatten-preis wäre hingegen nicht zielgerichtet auf Zement, sondern ließe auch weitere Optionen zu, zum Beispiel Holzbau oder Materialeffizienz.

Stahl

Die öffentliche Beschaffung kann für Stahl kurzfristig unter Berücksichtigung des Sondervermögens für Infrastruktur und Klimaneutralität eine unterstützende Rolle spielen. Aufbauend auf der Erkenntnis aus Kapitel 3.1, dass sich für Stahl eher eine Re-gulierung der Zwischenprodukte anbietet, ist die öffentliche Beschaffung insbesondere kurzfristig unterstützend von Bedeutung (bspw. Gebäude oder Fahrzeuge). Aufgrund der großen Produktvielfalt ist der Baubereich nur im Zusammenspiel mit weiteren Grund-stoffen, insbesondere Zement, geeignet. So werden schätzungsweise rund 11 % Stahl für den öffentlichen Bau nachgefragt, in der Regel in Form von Langprodukten aus Sekundärstahl (World Steel Association 2022; Cullen et al. 2012; Pauliuk et al. 2017; Statistisches Bundesamt 2023, 2025; VDZ 2021). Hierbei könnte analog zu Zement das LESS-Label verwendet werden, um ansteigende Anforderungen für Langprodukte fest-zulegen (siehe Kapitel 3.2 und 3.3). Über die öffentliche Beschaffung von Fahrzeugen könnte hingegen eine Signalwirkung für Flachstahl ausgehen, wenngleich sie ungleich schwächer wäre als beim Baubereich, da pro Jahr etwa nur 20.000 Fahrzeuge 12Rund 11 kt ausgehend von einem Mittelklassefahrzeug, weniger als 0,05 % der jährlichen in Deutschland hergestellten Flachprodukte (Maurer 2013; Zottler 2014; Wurzer 2016; World Steel Association 2022)von der öffentlichen Hand angeschafft werden (ifeu 2024). Für Stahl können darüber hinaus auch weitere Marktsegmente eine Rolle spielen, wie etwa Schienenstahl 13Rund 280 kt, weniger als 0,1 % der Deutschen Stahlherstellung im Jahr 2023 (Deutsche Bahn o. J.; World Steel Association 2022)oder der Verteidigungssektor14Keine Daten zur Stahlnachfrage für Verteidigung verfügbar. So nennt der Koalitionsvertrag beispielsweise die Deutsche Bahn als ein Pionierfeld für Leitmärkte für klimafreundliche Grundstoffe (CDU, CSU, SPD 2025). Für den Verteidigungssektor ist es aufgrund vorherrschender Strukturen vornehmlich denkbar Optionskriterien für klimafreundlichen Stahl zu etablieren. Nichtsdestotrotz kann das komplexe nationale Beschaffungssystem im Verteidigungssektor einer Umsetzung entgegenstehen.

Ethylen