Inhaltsverzeichnis

Zusammenfassung

Dieses Papier beschreibt Empfehlungen zur Weiterentwicklung des nationalen Brennstoff-Emissionshandelsgesetzes (BEHG) – und wie ein reibungsfreier Übergang zur europäischen Ebene gestaltet werden kann.

Bei der Einführung und Ausgestaltung eines EU-Emissionshandelssystem für Gebäude und Straßenverkehr (EU ETS-II) bestehen derzeit noch diverse Unsicherheiten. Unabhängig von den Entscheidungen auf europäischer Ebene identifizieren wir jedoch vier No-Regret Maßnahmen zur Weiterentwicklung des BEHG, die in allen Fällen förderlich sind:

- Zeitliches Vorziehen und Anhebung des Preiskorridors plus Versteigerung: Die Einführung eines Preiskorridors und die Versteigerung von Zertifikaten sollte auf das Jahr 2023 vorgezogen werden. Zudem sollte der Preiskorridor angehoben und verbreitert werden, um den neuen nationalen Klimazielen Rechnung zu tragen.

- BEHG Emissionsmengen analog zu Sektorzielen: Die EU-Kommission hat im Fit-for-55 Paket eine Erhöhung des deutschen ESR-Ziels auf 50% vorgeschlagen, was auch ungefähr den nationalen Zielen im Rahmen des Klimaschutzgesetzes (KSG) von 2021 entspricht. Um zu einem früheren Zeitpunkt Verbindlichkeit zu schaffen, sollten daher die BEHG-Emissionsmengen aus den KSG Sektorzielen abgeleitet werden.

- Direkte Pro-Kopf-Rückerstattung: Für den zu erwartenden Fall deutlich steigender CO2-Preise sollte die Bundesregierung schon vor 2023 die institutionellen Voraussetzungen für die Umsetzung des Klimagelds wie im Koalitionsvertrag beschrieben schaffen.

- Nationaler CO2-Mindestpreis: Bis spätestens 2025 sollte ein Mindestpreis zur eventuellen Ergänzung eines EU ETS-II vorbereitet und ggf. implementiert werden. Dadurch kann im Fall anfänglich niedriger Preise im EU ETS-II garantiert werden, dass der CO2-Preis in Deutschland weiterhin kontinuierlich ansteigt.

Neben diesen Maßnahmen auf nationaler Ebene, sollte sich die Bundesregierung in den Fit-for-55 Verhandlungen einsetzen (1) für die Flexibilität zwischen EU ETS und ESR sowie (2) für ein graduelles Linking zwischen ETS-I und ETS-II. Mit beiden Maßnahmen können die sehr hohen Preisunterscheide reduziert und die Effizienz der Klimapolitik erhöht werden.

1. Einleitung

Anfang Januar 2022 hat das neue Bundesministerium für Wirtschaft und Klimaschutz (BMWK) die „Eröffnungsbilanz Klimaschutz“ vorgestellt. Darin wird die bereits im Koalitionsvertrag formulierte Unterstützung eines zweiten ETS auf europäischer Ebene konkretisiert:

Für die weitere Verhandlungsführung ist es nötig, die Position zu den „Fit for 55“-Dossiers weiter zu konkretisieren. Wir dürfen nicht nur die deutschen Interessen im Blick behalten, sondern müssen uns auch stärker proaktiv um Lösungen bemühen, die Europa insgesamt auf dem Weg der Klimaneutralität, bei den Erneuerbaren Energien und bei der Energieeffizienz voranbringen. Die bisherigen Nachfragen aus anderen Mitgliedstaaten zeigen weiteren Klärungsbedarf insbesondere in Bezug auf die Stärkung und Ausweitung des bestehenden EU-Emissionshandels, die Einführung eines separaten EU-Emissionshandels für Gebäude/Wärme und Verkehr und den hiermit verbundenen Sozial-Klimafonds, den Grenzausgleichsmechanismus (CBAM) und die CO2-Grenzwerte für Pkw und leichte Nutzfahrzeuge. In diesen Dossiers könnte Deutschland eine Schlüsselrolle zukommen.

Weiterhin ist dazu im Koalitionsvertrag formuliert:

Das Brennstoffemissionshandelsgesetz (BEHG) […] wollen wir auf seine Kompatibilität mit einem möglichen ETS 2 überprüfen und gegebenenfalls so anpassen, dass ein möglichst reibungsloser Übergang gewährleistet ist.

In diesem Papier werden Eckpunkte und No-Regret Optionen dargelegt, wie dieser Übergang von BEHG zu EU ETS-II ausgestaltet werden kann.

2. Zwei Unsicherheiten

Die Einführung eines EU-Emissionshandelssystem für Gebäude und Straßenverkehr (im Folgenden: EU ETS-II) – in wesentlichen Elementen nach dem Vorbild des BEHG angelegt – ist von essenzieller Bedeutung für den langfristigen Erfolg der europäischen und damit auch deutschen Klimapolitik (Edenhofer et al. 2021). Es bestehen derzeit jedoch zwei wesentliche Unsicherheiten:

Erstens ist noch unklar, ob sich der Vorschlag der EU-Kommission politisch durchsetzen wird. Wenn er sich durchsetzt, müsste das BEHG sehr wahrscheinlich aus europarechtlichen Gründen abgeschafft werden (Pause et al. 2021)1Zum Hintergrund: Im Impact Assessment zur neuen ETS-Richtlinie schreibt die Kommission auf S. 112: „Germany has indicated its interest to have its system replaced by an EU-wide system.“. Nach der bisherigen ETS-Logik, dass eine emittierte Tonne 1:1 einem Zertifikat zugeordnet ist, ist davon auszugehen, dass Deutschland keine zusätzliche Zertifikatspflicht für Emissionen beibehalten könnte, die schon dem ETS-II unterliegen..

Sollte sich der Kommissionsvorschlag eines EU ETS-II allerdings nicht durchsetzen, ist die naheliegende Fall-back Option, das BEHG zum Mechanismus für die Durchsetzung der nationalen Ziele im Rahmen des Klimaschutzgesetzes (KSG) und der Vorgaben für Deutschland aus der europäischen Klimaschutzverordnung (Effort Sharing Regulation, ESR) weiter zu entwickeln. So könnten auch bestehenden finanzverfassungsrechtlichen Bedenken gegen die heutige Ausgestaltung des BEHG begegnet und ein verfassungsrechtlich unkritischer Zustand erreicht werden.

Um dies ebenfalls „im Sinn des EU-Vorschlags Fit for 55“ zu tun, sollten dafür zunehmend die europäischen Flexibilitätsmechanismen im Rahmen der europäischen Klimaschutzverordnung zum Tragen kommen. Deren grundsätzlicher Einsatz ist sowohl im BEHG als auch im KSG bereits angelegt; siehe § 5 BEHG für die Einführungsphase und die Dauer der Anwendung des Preiskorridors bzw. § 8 Abs. 2 S. 2 KSG. Ein stärkerer Rückgriff auf diese europäischen Flexibilitätsmechanismen würde insbesondere erlauben, die deutschen Klimaziele kostengünstiger zu erreichen, und ggf. die Notwendigkeit weniger zielführender sektoral spezifischer ad-hoc Nachsteuerung zu reduzieren. Hier besteht jedoch eine weitere Unsicherheit:

Zweitens ist noch unklar, ob, in welcher Menge und zu welchem Preis andere EU-Mitgliedsstaaten tatsächlich ESR-Zertifikate an Deutschland verkaufen würden. Sollten auf dem „Markt der Mitgliedstaaten“ nicht ausreichend ESR-Zertifikate zur Verfügung stehen, so bliebe als Alternative eine Anrechnung von EU ETS-Zertifikaten. Dies ist grundsätzlich möglich, muss jedoch rechtlich für jeden EU-Mitgliedsstaat einzeln verankert werden – das ist bisher für Deutschland nicht der Fall (Artikel 6 bzw. Anhang II ESR). Bliebe dies weiterhin so, wäre das BEHG von einer zentralen Flexibilitätsoption in der Architektur der EU-Klimapolitik entkoppelt und es bestünde das Risiko entweder sehr hoher nationaler Kosten der Zielerreichung oder einer Verfehlung der nationalen Klimaziele, falls diese Kosten (z.B. sehr teure nationale ad hoc Maßnahmen zur Emissionsreduktion) politisch nicht akzeptabel sind.

3. Eckpunkte und No-Regret Optionen

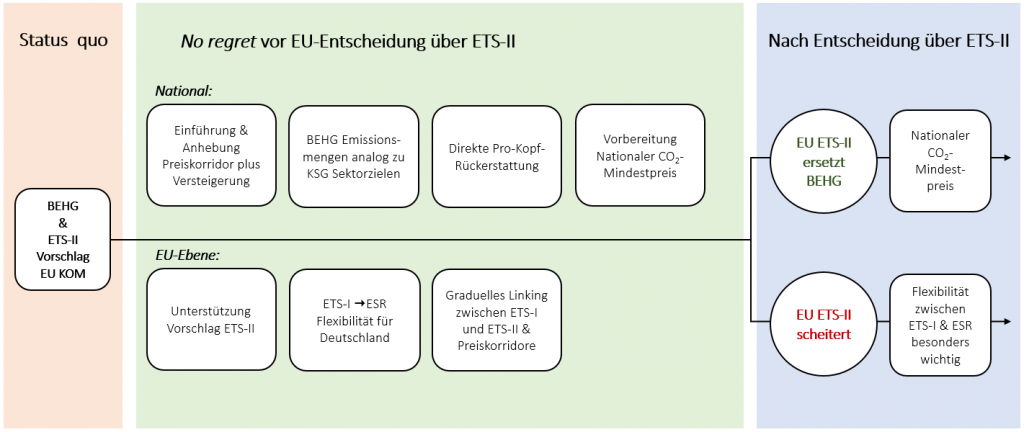

Über die detaillierte Anpassung der Architektur des BEHG kann erst dann sinnvoll entschieden werden, wenn sich diese beiden Unsicherheiten aufgelöst haben werden. Das wird vermutlich erst im Lauf dieser Legislaturperiode passieren. Es gibt jedoch eine Reihe von No-Regret Maßnahmen zur Weiterentwicklung des BEHG, die in allen Fällen förderlich sind, indem sie vorbereitend zukünftige Handlungsoptionen schaffen und wertvolle Lernerfahrungen ermöglichen. Diese Maßnahmen sind in Abbildung 1 dargestellt und umfassen die folgenden konkreten Schritte:

- Einführung & Anhebung Preiskorridor plus Versteigerung

Die Einführung eines Preiskorridors sowie die damit verbundene Versteigerung von Zertifikaten (Primärmarkt) sollte auf das Jahr 2023 vorgezogen werden. Damit wird einerseits den verfassungsrechtlichen Einwänden gegen die derzeitige Ausgestaltung des BEHG begegnet und dadurch die Rechtssicherheit erhöht (vgl. Müller und Kahl 2019), anderseits können wichtige Erkenntnisse darüber gewonnen werden, wie die Akteure sich im Markt verhalten bzw. wie sich der Preis setzt (vgl. Burtraw und McCormack 2017). Ein voller intertemporaler Handel über den Sekundärmarkt ist jedoch erst ab 2026 sinnvoll, wenn über die langfristige Ausrichtung des Systems Klarheit besteht. Sonst werden Spekulationen auf der Grundlage politischer Unsicherheiten den Preis bestimmen. Zudem sollte der Preiskorridor angehoben und verbreitert werden, um den ambitionierteren nationalen Klimazielen Rechnung zu tragen. Zur Festlegung der Höhe und Breite sollte eine Preiskommission eingerichtet werden, die garantiert, dass wissenschaftliche Kriterien strukturiert in die politische Entscheidungsfindung einbezogen werden können.

- BEHG Emissionsmengen analog zu KSG Sektorzielen

Zugleich sollte die Festlegung der jährlichen BEHG Emissionsmengen (§ 4 BEHG) angepasst werden. Nach aktueller Rechtslage erfolgt die Festlegung mit dem Ziel der Einhaltung der deutschen Minderungsverpflichtung gemäß der EU-Klimaschutzverordnung (ESR). Das aktuell geltende deutsche ESR-Ziel für 2030 beträgt 38% ggü. 2005 (Anhang I ESR), die EU-Kommission hat im Fit-for-55 Paket jedoch eine Erhöhung auf 50% vorgeschlagen. Die damit verbundene Emissionshöchstmenge (vgl. Tabelle 1 in Pahle et al. 2020) entspricht in ungefähr den Zielen für die entsprechenden Sektoren, die Deutschland im Rahmen der Änderung des KSG von 2021 anstrebt (Anlage 2 des KSG). Um zu einem früheren Zeitpunkt Verbindlichkeit zu schaffen, sollten daher die BEHG-Emissionsmengen aus den KSG Sektorzielen abgeleitet werden.

- Direkte Pro-Kopf-Rückerstattung

Für den zu erwartenden Fall deutlich steigender CO2-Preise spätestens ab Mitte des Jahrzehnts sollte die neue Bundesregierung schon vor 2023 die institutionellen Voraussetzungen für die Umsetzung des Klimagelds wie im Koalitionsvertrag beschrieben schaffen. Eine Pro-Kopf-Rückerstattung nützt in Deutschland den einkommensschwächsten Haushalten am meisten und führt dort im Schnitt sogar zu einer Netto-Entlastung (Kalkuhl et al. 2021). Zudem wird eine solche Rückverteilung als besonders fair angesehen, was die gesellschaftliche Akzeptanz deutlich erhöhen kann (Pahle et al. 2021). Eine direkte Rückerstattung ist grundsätzlich rechtlich umsetzbar (zu den rechtlichen Spielräumen siehe Kahl und Kahles (2019)) und könnte zum Beispiel über die vom Bundeszentralamt für Steuern vergebene SteuerID erfolgen, mit der alle in Deutschland wohnenden Personen individualisierbar sind (Kahl 2021).

- Nationaler CO2-Mindestpreis

Bis spätestens 2025 sollte ein Mindestpreis zur eventuellen Ergänzung eines EU ETS-II vorbereitet und ggf. implementiert werden. Dadurch kann im Fall anfänglich niedriger Preise im EU ETS-II garantiert werden, dass der CO2-Preis in Deutschland weiterhin kontinuierlich ansteigt. Dies wiederum garantiert, dass der Übergang für deutsche Akteure möglichst reibungsfrei verläuft. Darüber hinaus ist ein Mindestpreis ein wichtiges politisches Signal an andere Mitgliedsstaaten, dass Deutschland bereit ist, einen höheren CO2-Preis zu tragen und damit auch einen größeren Beitrag zu leisten. Dabei sind verschiedene Ausgestaltungsoptionen denkbar: eine Möglichkeit wäre ein nationaler Aufschlag auf den Zertifikatspreis nach Vorbild des „UK Carbon Price Floor“ über eine Besteuerung des Energieträgers. Der Mindestpreis sollte zeitnah auf der Grundlage von transparenten Regeln nachsteuerbar sein, um politischen und marktlichen Dynamiken Rechnung tragen zu können.

4. Implikationen für die Fit-for-55 Verhandlungen

Darüber hinaus sollte sich die neue Bundesregierung in den Fit-for-55 Verhandlungen für folgende Punkte einsetzen.

- Flexibilität zwischen EU ETS und ESR: Sie sollte sich insbesondere im Hinblick auf die eventuelle Fall-back Option dafür einsetzen, für Deutschland eine Flexibilität zwischen EU ETS und ESR einzurichten. Bereits jetzt schon konnte Deutschland seine Verpflichtungen im Rahmen der Effort Sharing Decision (ESD) – als Vorgänger der ESR – nicht erfüllen, und muss ESD-Emissionsrechte im Ausland zukaufen2https://climate-energy.eea.europa.eu/topics/climate-change-mitigation/effort-sharing-emissions/data?s=09s. Durch diese Flexibilität könnten entsprechend EU ETS-Zertifikate dafür verwendet werden, die direkt über die nationale Zuteilung zur Verfügung stehen.

- Graduelles Linking zwischen ETS-I und ETS-II: Sie sollte sich im Fall der Einrichtung des zweiten EU ETS darüber hinaus dafür einsetzen, dass ein graduelles Linking zwischen bestehendem EU ETS und neuem EU ETS-II sowie Preiskorridore in beiden Systemen eingerichtet werden. Damit können sehr hohen Preisunterscheide reduziert, und auf die perspektivische Integration der beiden Systeme ab 2030 hingewirkt werden3Der Vorschlag der Kommission sieht vor, darüber erst dann zu entscheiden, wenn das neue System bereits einige Jahre „funktioniert“ hat. Siehe S.5 hier: https://ec.europa.eu/info/sites/default/files/revision-eu-ets_with-annex_en_0.pdf.

Literaturangaben

Burtraw, D und McCormack, K., 2017. Consignment Auctions of Free Emissions Allowances. Energy Policy 107: 337–44. https://doi.org/10.1016/j.enpol.2017.04.041

Edenhofer, O., Kosch, M., Pahle, M., Zachmann, G., 2021. A Whole-Economy Carbon Price for Europe and How to Get There. Policy Contribution 06/2021. www.bruegel.org/wp-content/uploads/2021/03/PC-06-2021-090321.pdf

Kahl, H., 2021, CO2-Preis mit Rückerstattung: (Wie) geht das?, Ifo Schnelldienst, no. 6, S. 26–29. www.ifo.de/publikationen/2021/zeitschrift-einzelheft/ifo-schnelldienst-062021

Kahl, H. und Kahles, M., 2019. Europa- und verfassungsrechtliche Spielräume für die Rückerstattung einer CO2-Bepreisung, Würzburger Studien zum Umweltenergierecht Nr. 13, S. 16f. https://stiftung-umweltenergierecht.de/wp-content/uploads/2019/07/Stiftung_Umweltenergierecht_13.-WuerzburgerStudien_2019-06-30.pdf

Kalkuhl, M., Knopf, B., Edenhofer, O., 2021. CO2-Bepreisung: Mehr Klimaschutz mit mehr Gerechtigkeit. https://www.mcc-berlin.net/fileadmin/data/C18_MCC_Publications/2021_MCC_Klimaschutz_mit_mehr_Gerechtigkeit.pdf

Müller, T. und Kahl, H., 2019. Zur verfassungsrechtlichen Einordnung des Brennstoffemissionshandelsgesetzes, Würzburger Berichte zum Umweltenergierecht. https://stiftung-umweltenergierecht.de/wp-content/uploads/2019/11/Stiftung_Umweltenergierecht_M%C3%BCller_Stellungnahme_BEHG_2019-11-06.pdf

Pahle, M., Sommer, S. Mattauch, L., 2021. Wie Fairness die öffentliche Zustimmung zur CO2-Bepreisung beeinflusst. Ifo Schnelldienst, no. 6, S. 18–22. www.ifo.de/publikationen/2021/zeitschrift-einzelheft/ifo-schnelldienst-062021

Pahle, Michael, M., Tietjen, O., Osorio, S., Knopf, B., Flachsland, C., Korkmaz, P., Fahl, U., 2020. Die Anschärfung der EU-2030-Klimaziele und Implikationen für Deutschland. Energiewirtschaftliche Tagesfragen 70, Nr. 7/8, S. 10–13.

Pause, F., Nysten, J., Scheuing, H., 2021. Das Fit for 55-Paket: Updates und Neugestaltung des Europäischen Emissionshandels (Vortrag). https://stiftung-umweltenergierecht.de/wp-content/uploads/2021/09/Stiftung-Umweltenergierecht_Das-Fit-for-55-Paket-Updates-und-Neugestaltung-des-Europaeischen-Emissionshandels_Pause_2021-09-28.pdf