Inhaltsverzeichnis

Führen wirtschaftliche Aktivitäten zu Schäden an unbeteiligten Dritten, so werden diese Schäden als externe Kosten bezeichnet. Während es eine wachsende Literatur zur Quantifizierung externer Kosten vor allem im Umwelt- und Gesundheitsbereich gibt, fehlt bisher eine umfassende Zusammenfassung über bedeutende externe Kosten in Deutschland als auch für andere Ländern und Regionen. Dieser Bericht liefert eine erste Synthese zum Ausmaß externer Kosten in den Bereichen Umwelt und Gesundheit für Deutschland, basierend auf wissenschaftlicher Literatur und offiziellen Regierungsdokumenten. Die Gesamtkosten der hier betrachteten externen Effekte belaufen sich auf 455-671 Mrd. EUR und entsprechen damit 13-19% des deutschen Bruttoinlandsprodukts. Eine konsequentere Bepreisung dieser externen Effekte durch Pigou-Steuern könnte einerseits die betrachteten Umwelt- und Gesundheitsschäden verringern und gleichzeitig erhebliche zusätzliche Steuereinnahmen generieren.

Externe Kosten und nachhaltiges Steuersystem

Zur Ausgestaltung eines nachhaltigen Steuersystems kann die Lenkungswirkung von sogenannten Pigou-Preisen verwendet werden, um damit (mitunter temporäre) Steuerbasen zu erschließen und umwelt- oder gesundheitsschädlichen Aktivitäten zu verringern. Das Grundprinzip der Pigou-Steuer besteht darin, gesellschaftliche Folgekosten – sogenannte externe Kosten – in das Angebots- und Nachfragekalkül von Unternehmen und Konsumenten zu integrieren. Dadurch werden bei der Gewinn- bzw. Nutzenmaximierung in optimaler Weise die gesellschaftlichen Auswirkungen (‚externe Effekte’) individueller Entscheidungen berücksichtigt.

Die Pigou-Steuer beseitigt damit das Marktversagen, das durch externe Effekte entsteht. Um jedoch die Höhe der Pigou-Steuer zu ermitteln und das Potential dieser Steuerbasen zu bemessen, ist eine quantitative Erfassung der volkswirtschaftlichen externen Kosten umwelt- und gesundheitsschädlicher Aktivitäten nötig.

Dieser Bericht liefert die Details zu der in Kalkuhl et al. (2021) dargestellten Gesamtkostenschätzung bedeutender externer Kosten in den Bereichen Umwelt, Energie und Gesundheit in Deutschland. Diese Bereiche sind eng miteinander verknüpft: Umweltprobleme wie Luftverschmutzung verursachen oft gesundheitliche Schäden oder der Konsum von Fleisch ist mit Klima-, Umwelt-, aber auch mit gesundheitlichen Folgen verbunden. Die hier vorliegenden Schätzungen erheben keinen Anspruch auf Vollständigkeit, stellen jedoch einen ersten Ansatz zur Strukturierung und Quantifizierung externer Kosten dar. Ziel dieser Analyse ist es, wissenschaftliche und politische Handlungsfelder zu identifizieren und letztendlich Potentiale der Bepreisung externer Effekte zur Ausgestaltung eines nachhaltigen Steuersystems auszuloten.

Bei der Auswahl der verschiedenen externen Effekte orientieren wir uns an politisch und gesellschaftlich legitimierten Zielen und Prioritäten, wie sie in der deutschen Nachhaltigkeitsstrategie, den Sustainable Development Goals, dem Pariser Klimaabkommen oder den jüngsten EU-Beschlüssen zum European Green Deal formuliert sind. In diesen Beschlüssen lassen sich umweltpolitische und gesundheitspolitische Problemfelder identifizieren, die durch externe Effekte hervorgerufen werden: Emissionen von Treibhausgasen (Klimawandel), Stickstoff- und Phosphoreintrag in die Umwelt, Luftverschmutzung, Pestizideinsatz, Plastikmüll, Flächenverbrauch, erhöhter Konsum von Zucker, Tabak, Alkohol oder Fleisch (Gesundheit und Lebenserwartung). Wir ergänzen diese um Problemfelder, die von der Gesellschaft oder Wissenschaft als relevant betrachtet werden, aber bisher politisch nicht als gesellschaftliche Priorität formuliert sind: Verringerung von Antibiotikaeinsätzen in der Tierhaltung, wie insbesondere durch Verkehr bedingte Nutzung von Infrastruktur, Staus, Unfälle sowie Lärm.

Zur Berechnung der gesellschaftlichen Gesamtkosten verwenden wir aufgrund einer zum Teil sehr begrenzten Studienlage zu externen Kosten in den meisten Fällen die Durchschnittskosten der jeweiligen Externalität (z.B. einer Tonne CO2 oder einer Tonne Stickstoff). Damit wird ein linearer Zusammenhang zwischen Emission bzw. Aktivität und Schadensumfang als erste Näherung angenommen. Durch diese Vereinfachung entsprechen die Steuereinnahmen einer (idealisierten) Pigou-Steuer den gesamten externen Kosten.1Bei steigenden externen Grenzkosten sind die Steuereinnahmen im Allgemeinen höher als die aggregierten externen

Kosten. Die hier angegebenen Kostenschätzungen oder verwendeten Daten stammen, wann immer möglich, aus von Experten begutachteten Fachpublikationen, offiziellen Regierungsdokumenten oder Veröffentlichungen etablierter internationaler Organisationen.

Kostenschätzung und wissenschaftlicher Handlungsbedarf

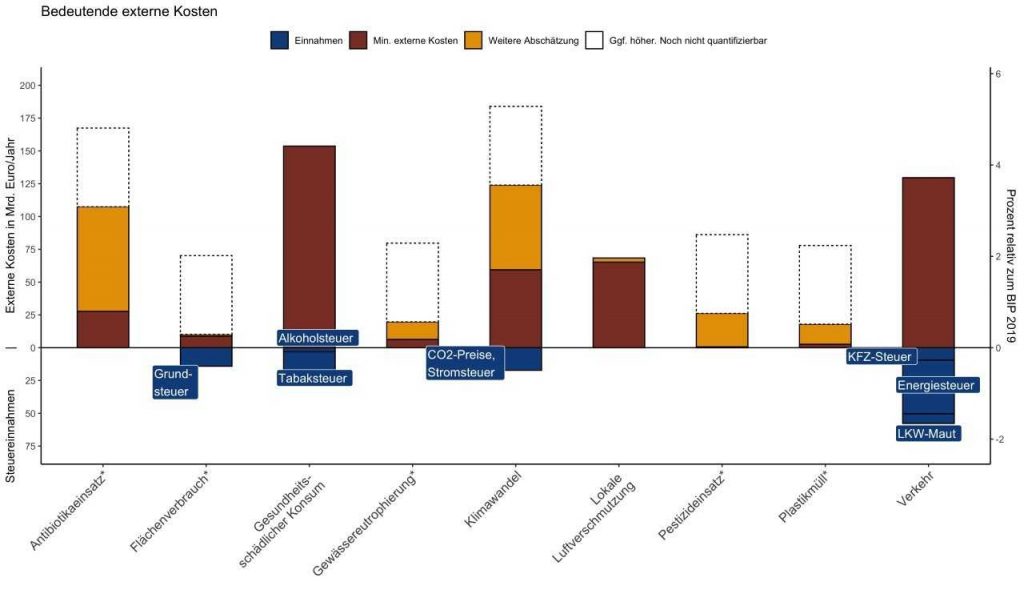

Die in dieser Studie betrachteten externe Kosten belaufen sich auf einen Umfang von insgesamt 455-671 Mrd. EUR – dies entspricht 13-19% des deutschen Bruttoinlandsproduktes (BIP). Bei der Schätzung der Schäden und der damit verbundenen externen Kosten, gibt es zum Teil große Unsicherheiten. Die Unsicherheit zu den Schäden und Kosten werden in den Studien zum Teil explizit kommuniziert (z.B. bei Treibhausgasemissionen in IPCC (2014)) oder werden implizit erkenntlich durch wenige, partielle oder keine existenten Studien, die Kostenschätzungen aufweisen (z.B. Plastik). Verkehr und Landwirtschaft sind komplexe Themenfelder, die sich in diverse hier benannte Problemfelder einbinden. In den folgend betrachteten Problembereichen werden daher Schäden aus Aktivitäten im Bereich Landwirtschaft und Verkehr mehrfach wiederzu-finden sein.

Die gesamten externen Kosten der hier betrachteten Problemfelder in den Bereichen Umwelt, Energie und Gesundheit sind als sehr hoch zu bewerten. Sie belaufen sich auf 13-19% des BIP in Deutschland. Daraus lässt sich ein politischer Handlungsbedarf ableiten, diese hohen gesellschaftlichen Kosten zu adressieren. Eine Möglichkeit ist der Weg der Bepreisung durch Steuern oder Abgaben (sog. Pigou-Bepreisung) im Rahmen einer nachhaltigen Steuerreform. Dies verschafft kurz- und mittelfristig weitere Steuerein-nahmen und langfristig eine Verringerung von negativen Externalitäten.

Steuern (negativ, blau dargestellt) basierende auf den Kostenabschätzungen aus Abschnitt 2.1 und

Abschnitt 2.2, s. vollständiger Hintergrund als PDF. Die schlechte Studienlage aus Abschnitt 2.2 ist hier jeweils mit einem Stern* gekennzeichnet.

Allerdings zeigt dieser Bericht auch wissenschaftlichen Handlungsbedarf auf. Die Studienlage ist zum Teil dürftig oder noch nicht ausgereift, sodass teilweise nur partielle Schäden betrachtet und dazugehörige Kosten ermittelt wurden. Die hier vorliegenden Studien beziehen sich zumeist auf die Annahme von linearen Schadenszusammenhängen. Vor allem im Bereich Verkehr und Landwirtschaft sind diverse externe Effekte zu beobachten, die oftmals miteinander interagieren. Methodisch sollten Kostenschätzungen daher um weitere Ansätze in Bezug auf komplexere Einbettung von Wirkungsweisen der Schäden ergänzt werden als auch vermehrt Grenzkostenschätzungen berücksichtigen. Zum Teil fehlen jedoch bisher mitunter umfassende Erkenntnisse zu Schadens-Wirkungsweisen. Ein besseres Verständnis von externen Kosten in den Bereichen Umwelt, Energie und Gesundheit und deren Quantifizierung erscheint daher nötig, um den politisch-gesellschaftlichen Prozess auf dem Weg zur Klimaneutralität zu begleiten.

Die hier dargestellten externen Kosten bezeichnen Bruttokosten. Für eine Quantifizierung der Wohlfahrtskosten müssen neben externen Kosten auch Vermeidungskosten sowie die Auswirkungen bestehender Politikmaßnahmen – wie Steuern oder andere Regulierung – berücksichtigt werden.

Die Wohlfahrtskosten ergeben sich aus der Differenz der aggregierten Wohlfahrt im Status Quo gegenüber einer optimalen Berücksichtigung der externen Effekte. Dies erfordert wiederum ein Gleichgewichtsmodell, in dem externe Effekte endogen als Produktivitätsverluste oder Reduktion des Wohlbefindens modelliert werden. Eine derartige Modellentwicklung wäre daher ein nächster Schritt für eine umfassende wohlfahrtsökonomische Bewertung von klimapolitischen Maßnahmen, insbesondere von Politik-Mixen.

Ariadne-Hintergrund

Christina Roolfs, Matthias Kalkuhl, Tobias Bergmann, Henrika Meyer (2021): Quantifizierung externer Effekte als Steuerbasis für ein nachhaltiges Steuersystem. Ariadne-Hintergrund.

Ariadne-Kurzdossier

Matthias Kalkuhl, Christina Roolfs et. al. (2021): Reformoptionen für ein nachhaltiges Steuer- und Abgabensystem. Wie Lenkungssteuern effektiv und gerecht für den Klima- und Umweltschutz ausgestaltet werden können. Ariadne-Kurzdossier.