Inhaltsverzeichnis

Zusammenfassung

Wie können die Einnahmen aus der CO2-Bepreisung am besten an die Bürger:innen zurückgezahlt werden? Wir vergleichen Effizienz und Transaktionsaufwand auf der Seite von Verwaltung und Empfänger:innen, wenn die Einnahmen für eine Abschaffung der EEG- Umlage oder Pro-Kopf-Rückerstattung (über Arbeitgeber:innen, Familienkassen oder Krankenversicherung) verwendet werden. Hierfür nutzen wir die bestehende Literatur, die mögliche Auszahlungskanäle auf ihre rechtliche und technische Umsetzbarkeit prüft, und erweitern sie um eine Berücksichtigung psychologischer Aspekte bei den Empfänger:innen. Hierzu nutzen wir Erkenntnisse aus der verhaltensökonomischen Forschung. Eine direkte Pro-Kopf-Rückerstattung als Überweisung durch die Familienkassen birgt dabei aufgrund der geringeren erwarteten Kosten und der größeren Sichtbarkeit einige Vorteile gegenüber einer Krankenversicherungsumlage oder Verrechnung mit der Lohnsteuer durch die Arbeitgeber:innen.

Zudem ist eine monatliche Ausschüttung aus verhaltens-ökonomischer Sicht einer jährlichen Zahlung vorzuziehen, da sie die Mehrbelastung durch die CO2-Bepreisung und die Entlastung zeitlich zusammenbringt und von den Empänger:innen eher als regelmäßiger Ausgleich für gestiegene Kosten wahrgenommen wird.

1. Einleitung

Neben der Abschaffung der EEG-Umlage zum 1. Juli 2022 (BMWI, 2022), ist im Koalitionsvertrag der neuen Bundesregierung auch die Einführung einer pauschalen Pro-Kopf-Rückerstattung1Weitere gebräuchliche Bezeichnungen für die Pro-Kopf-Rückerstattung sind beispielsweise Pro-Kopf-Pauschale, Bürger:innengeld, Klimabonus oder Klimadividende. in Form des „Klimagelds“ geplant (Bundesregierung, 2021). Diese Maßnahmen sollen dazu beitragen, die zusätzliche Belastung der Bevölkerung durch steigende CO2-Preise abzufedern.2Während der Fokus dieser Analyse auf den Effekten von Pro-Kopf-Rückerstattungsystemen und einer Abschaffung der EEG-Umlage liegt, können die Einnahmen aus der CO2-Bepreisung auch für eine Vielzahl anderer Entlastungs- und Investitionsprogramme (z.B. Energieeffizienzmaßnahmen) verwendet werden. Weitere Rückerstattungsoptionen werden in einem kommenden Ariadne-Kurzdossier betrachtet. Da insbesondere einkommensschwache Haushalte einen relativ hohen Anteil ihres Einkommens für Energie, Mobilität und Wärme aufwenden müssen (siehe Edenhofer et al., 2021; Dorband et al., 2019; Ohlendorf et al., 2021; Metcalf, 2009; Grainger and Kolstad, 2010; Rausch et al., 2011; Goulder et al., 2019), ist eine Kompensation steigender Kosten für den sozialen Ausgleich von hoher Relevanz. Durch eine Rückerstattung der Einnahmen an die Bürger:innen kann auch die Akzeptanz für ambitionierte klimapolitische Maßnahmen gesteigert werden (Colantone et al., 2022; Sommer et al., 2022), wobei die öffentliche Unterstützung für teure Maßnahmen nicht automatisch durch eine Rückerstattung sicher gestellt wird (siehe Douenne and Fabre, 2022). Für die konkrete Umsetzung der Pro-Kopf-Rückerstattung in Deutschland besteht jedoch bisher keine Einigkeit über den geeigneten Auszahlungskanal. Vorgeschlagene Systeme beruhen auf einer dezentralen Auszahlung durch Arbeitgeber:innen (Färber and Wieland, 2022) und Krankenkassen (Stede et al., 2020) oder über zentrale Stellen, wie etwa die Familienkasse (Konopka, 2022).

In dieser Analyse vergleichen wir deshalb die Wirksamkeit verschiedener Rückerstattungkanäle sowohl aus Sicht der Verwaltungsseite als auch der Empfänger:innen. Unsere Betrachtung zeigt, dass die Pro-Kopf-Rückerstattung zu einem erwartbaren Einkommen mit einem klaren Bewusstsein für den Verwendungszweck werden muss (zum Vergleich: Kindergeld für Kinder, Klimageld für Investitionen in CO2-Reduktion und den Ausgleich höherer Energiekosten), um die gewünschten Effekte einer effektiven Entlastung und Akzeptanzsteigerung bei den Haushalten auszulösen.

Während der verwaltungstechnischen und rechtlichen Umsetzbarkeit verschiedener Rückerstattungskanäle bereits einige Aufmerksamkeit zu Teil wurde (siehe Färber and Wieland, 2022; Stede et al., 2020; Gechert et al., 2019; Ismer et al., 2019), wurden deren Entlastungs- und Akzeptanzwirkung auf Seite der Empfänger:innen bisher kaum berücksichtigt. Wir fassen daher zunächst die existierenden Erkenntnisse zu institutionellen, rechtlichen und administrativen Aspekten der Rückerstattung zusammen. Im nächsten Schritt erweitern wir die Evaluation der Wirksamkeit um verhaltensökonomische Anreize, die durch den gewählten Rückerstattungskanal ausgelöst werden können. Da die aktuellen Vorschläge zur Ausgestaltung der Pro-Kopf-Rückerstattung nur eine geringe Sichtbarkeit bei den Empfänger:innen erwarten lassen, skizzieren wir zudem eine Möglichkeit zur direkten Auszahlung über die Familienkassen unter Verwendung der Steuer-ID.

Die Ansprüche einer kostengünstigen, entlastenden und akzeptanzfördernden Ausgestaltung der Rückerstattung bei niedrigem Verwaltungsaufwand lassen sich nicht ohne weiteres verbinden. Dadurch entstehen Zielkonflikte, welche bei der Wahl eines geeigneten Rückerstattungskanals zu berücksichtigen sind. Eine Absenkung der EEG-Umlage ist insbesondere kurzfristig attraktiv, da die Umsetzung sehr schnell erfolgen kann und mit geringen Transaktionskosten verbunden ist. Andererseits orientiert sich die Entlastung dabei am Stromverbrauch, begünstigt auch Unternehmen und ist von der Weitergabe durch die Versorgungsunternehmen abhängig. Zudem ist die Sichtbarkeit einer Abschaffung der EEG-Umlage gering, da diese lediglich von der jährlichen Stromrechnung abgezogen werden. Dadurch sind nur begrenzte Akzeptanzeffekte zu erwarten. Da mittelfristig, vor allem bei steigenden Strompreisen, die Einnahmen aus dem nationalen Emissionshandel die EEG-Differenzkosten übersteigen werden (Kellner et al., 2022), sollte ein zusätzlicher Rückerstattungskanal in Betracht gezogen werden. Pro-Kopf-Rückerstattung bieten sich hierzu an, da keine Berechtigungsgrundlagen geprüft werden müssen und sich so der Verwaltungsaufwand reduzieren lässt. Gleichzeitig können gerade einkommensschwache Haushalte – sowohl absolut als auch relativ gesehen – besonders stark entlastet werden (Kalkuhl et al., 2021). Wie die Erfahrung aus der Schweiz zeigt, besteht jedoch auch bei einer Pro-Kopf-Rückerstattung die Gefahr, dass diese in der Bevölkerung kaum wahrgenommen wird, wenn sie indirekt mit anderen Zahlungen verrechnet wird (Mildenberger et al., 2022). Daher spielen bei der Bewertung möglicher Rückerstattungssysteme neben der Einfachheit und Kosten der Umsetzung auch verhaltensökonomische beziehungsweise psychologische Aspekte eine zentrale Rolle.

In Abschnitt 2 werden zunächst mögliche Rückerstattungskanäle beschrieben und anhand der existierenden Literatur kritisch auf ihre Effektivität aus Verwaltungssicht bewertet. In Abschnitt 3 untersuchen wir die verhaltensökonomische Wirkung der Kanäle auf die Effektivität der Entlastung und ihre Akzeptanzwirkung bei den Empfänger:innen. In Abschnitt 4 folgt eine Zusammenfassung unserer Ergebnisse und ein schematischer Vergleich der verschiedenen Kanäle.

2. Verwaltungs- und Transaktionaufwand

Zunächst werden die Transaktions- und Verwaltungskosten für die Umsetzung, Auszahlung und andere administrative Anforderungen betrachtet, wenn die Einnahmen aus der CO2-Bepreisung verwendet werden, um Transfers in Form i) einer Abschaffung der EEG-Umlage oder einer Pro-Kopf-Rückerstattung durch ii) eine Verrechnung mit der Lohnsteuer bei den Arbeitgeber:innen, iii) eine Verrechnung mit Krankenversicherungsbeiträgen oder iv) eine direkte Überweisung durch die Familienkassen auszuzahlen.

Alle diese Kanäle greifen auf Systeme und Identifikationsverfahren zurück, die heute zumindest schon teilweise bestehen. Bei einer Abschaffung der EEG-Umlage erfolgt die Rückerstattung über die Stromrechnung, bei Verrechnung mit Lohnsteuer beziehungsweise Krankenkassenbeiträgen über die Gehaltsabrechnung, bei einer direkten Zahlung über bestehende Zahlungsverbindungen öffentlicher Stellen. Bei einer Pro-Kopf-Rückerstattung – Optionen ii) bis iv) – wird die Krankenversicherungs- oder Steueridentifikationsnummer benötigt, um über ein zentrales Register den Anspruch aller Bürger:innen zu erfassen und Doppelbegünstigungen zu vermeiden. Soll eine direkte Auszahlung erfolgen, müssen dort auch die Kontoverbindungen der Emfänger:innen erfasst werden. Diese Form wird beispielsweise in Österreich umgesetzt, wo ab Juli 2022 der „Klimabonus“ durch das österreichische Klimaministerium ausgezahlt wird. Dafür werden die Zahlungsverbindungsdaten von anderen Behörden übermittelt.3https://www.finanz.at/steuern/klimabonus/ (aufgerufen am 29.03.2022) Für den zusätzlichen Verwaltungsaufwand rund um die CO2-Steuer wurden im österreichischen Finanzministerium 654Würde man den Personalbedarf linear anhand der Bevölkerungszahl auf Deutschland übertragen, würde dies rund 600 neue Stellen erfordern. Aufgrund von Skaleneffekten und der Nutzung bestehender Systeme (etwa der Familienkassen) ist tatsächlich aber ein geringerer Bedarf zu erwarten. neue Beschäftigte eingestellt.5https://www.faz.net/aktuell/wirtschaft/klima-nachhaltigkeit/steuerreform-in-oesterreich-bis-zu-200-euro-klimabonus-pro-person-17742030.html (aufgerufen am 29.03.2022) Auch in Deutschland sind Personalaufwand und laufende Kosten in der Abwägung der Umsetzbarkeit zu berücksichtigen. Je nach Höhe der Verwaltungskosten können Effizienzverluste bei der Auszahlung entstehen.

2.1. Abschaffung der EEG-Umlage

Eine Reduktion der EEG-Umlage wurde bereits von der großen Koalition in den Jahren 2021 und 2022 durchgeführt. Die vollständige Abschaffung ist von der neuen Bundesregierung für Juli 2022 beschlossen. Die EEG-Umlage finanziert Förderzahlungen an Betreiber:innen von Erneuerbaren-Energien-Anlagen (EE-Anlagen). Diese erhalten einen garantierten Vergütungssatz pro eingespeister kWh. Die Differenz zwischen Marktpreis und Garantiezahlung wird aktuell noch teilweise über die EEG-Umlage auf die Endverbraucher:innen umgelegt. Der Restbetrag wird aus Steuermitteln beglichen. Eine Absenkung der EEG-Umlage entlastet damit alle Haushalte und Unternehmen (mit Ausnahme von besonders stromintensiven Unternehmen, welche ohnehin von der EEG-Umlage befreit sind) abhängig von der Höhe ihres Stromverbrauchs. Nach Abschaffung der Umlage wird die Förderzahlung über Bundesmittel (bspw. über den Energie- und Klimafonds) finanziert.

Seit der Einführung der EEG-Umlage unterliegt diese ohnehin jährlichen Anpassungen, sodass eine Abschaffung keine zusätzlichen Transaktionskosten verursacht. Eine potenzielle Schwäche einer Abschaffung der EEG-Umlage ohne begleitende Pro-Kopf-Rückerstattung ist, dass Endverbraucher:innen nicht in vollem Umfang durch sinkende Strompreise profitieren, da die Rückerstattung teilweise bei den Energieversorgungsunternehmen versickern kann.6Ein vergleichbarer Effekt trat mit der Abschaffung des „Kohlepfennigs“ auf. Dieser war eine Umlage für die Finanzierung des Steinkohleabbaus in Deutschland. Nach der Abschaffung des Kohlepfennigs passten die Energieversorgungsunternehmen die Endverbraucherpreise nicht selbstständig an. So zeigen Pudlik (2015) und Duso and Szücs (2018), dass vor allem in den Grundversorgungstarifen Preissenkungen nur unzureichend weitergegeben werden. Duso and Szücs (2018) ermitteln, dass sich die Weitergabe von Kostensenkungen bei den Grundversorgern auf lediglich etwa 40 bis 50% beläuft, wohingegen die günstigsten Anbieter im Markt über 90% weiterleiten.7Die höhere Weitergabequote der günstigsten Anbieter tritt allerdings erst gegen Ende (2012-2014) des Beobachtungszeitraums (Januar 2007 bis August 2014) auf. Davor lag die Weitergabequote aller Anbieter bei 40 bis 50%.

2.2. Pro-Kopf-Rückerstattung

In 2022 sind EEG-Differenzkosten in Höhe von rund 20 Mrd. Euro zu erwarten, wobei die Einnahmen aus der nationalen Emissionsbepreisung in den Bereichen Wärme und Mobilität sich bei dem aktuellen Preis von 30 Euro pro Tonne CO2 auf knapp 9 Mrd. Euro belaufen (Kellner et al., 2022). Zunächst können die Einnahmen also vollständig in den Deckungsbeitrag für die EEG-Differenzkosten fließen. Allerdings ist in den nächsten Jahren, insbesondere vor dem Hintergrund hoher Strompreise, mit einem deutlich niedrigeren EEG-Fördervolumen zu rechnen,8Je nach Entwicklung der Strompreise wird ein Fördervolumen von 5 bis 18 Mrd. Euro in 2026 geschätzt. Der Höchstbetrag von 18 Mrd. Euro tritt nur in konservativen Szenarien mit sehr niedrigen Strompreisen auf, welche mit einer hohen Wahrscheinlichkeit übertroffen werden (Kellner et al., 2022). während die Einnahmen aus der CO2-Bepreisung auf etwa 16 Mrd. Euro in 2026 ansteigen. Somit entstehen mittelfristig Einnahmen, die den EEG-Förderbedarf übersteigen und beispielsweise über eine Pro-Kopf-Rückerstattung zur Entlastung an die Bürger:innen zurückfließen können. Für diese Form der Rückerstattung sind aktuell verschiedene direkte und indirekte Systeme denkbar.

2.2.1. Auszahlung über das Krankenkassensystem

Eine diskutierte Option zur Auszahlung der Pro-Kopf-Rückerstattung ist, diese auf die Krankenversicherungsbeiträge anzurechnen. Ein Vorteil dieser Auszahlungsmethode ist, dass ca. 99% der in Deutschland lebenden Bevölkerung krankenversichert ist (vgl. Statistisches Bundesamt, 2019).9Hierbei ist zu berücksichtigen, dass etwa Obdachlose, als Gruppe mit potenziell hohem Anteil ohne Versicherungsschutz, nicht im Mikrozensus erfasst werden. Auch bei Selbstständigen, welche zwar prinzipiell auf Grund der allgemeinen Pflicht zur Krankenversicherung versichert sein müssten, könnte die Dunkelziffer höher liegen. Zudem kann bei der Auszahlung über das Krankenkassensystem in der Regel auf bereits bestehende direkte oder indirekte Zahlungsbeziehungen zurückgegriffen werden (z.B. durch über Arbeitgeber:innen abgeführte Sozialabgaben), wodurch mit einem potenziell geringeren zeitlichen Vorlauf für die Implenterierung zu rechnen ist. Laut Stede et al. (2020) wären dafür etwa 12 Monate erforderlich.

Bei der Umsetzung ist zu berücksichtigen, dass das deutsche Krankenversicherungssytem nicht uniform ist. Allein innerhalb der gesetzlichen Krankenversicherung existieren vier Gruppen: gesetzlich Krankenversicherte, freiwillig gesetzlich Krankenversicherte, Rentner:innen sowie Empfänger:innen von staatlichen Leistungen, für die der Leistungsträger die Krankenkassenbeiträge übernimmt (Ismer et al., 2019). Daher müssten nicht nur Abrechnungssysteme bei den Arbeitgeber:innen sondern auch bei allen Krankenkassen angepasst werden, um eine Rückerstattung über diesen Kanal zu ermöglichen. Dadurch kann sich die benötigte Vorlaufzeit verlängern. An Stelle einer tatsächlichen Auszahlung wird für gesetzlich Versicherte erwogen, die monatlichen Versicherungsbeiträge um die Höhe der Pro-Kopf-Rückerstattung zu reduzieren, sodass die Arbeitgeber:innen einen geringeren Teil des Bruttogehalts an die Kassen abführen. Eine Senkung des monatlichen Versicherungsbeitrags ist in diesem Fall einer jährlichen Erstattung vorzuziehen, da so die Häufigkeit von Anpassungen in den Zahlungssystemen reduziert wird und keine positiven Auszahlungen durch die Krankenkassen getätigt werden müssen (Stede et al., 2020).

Potenzielle Probleme könnten hier im Hinblick auf den Datenschutz auftreten, da den Arbeitgeber:innen die Anzahl der mitversicherten Personen nicht grundsätzlich bekannt ist. Diese Information müsste zunächst ermittelt und bei den Arbeitergeber:innen gespeichert werden, um den abzuführenden Betrag entsprechend um die Pro-Kopf-Rückerstattung jeder mitversichterten Person zu reduzieren (Färber and Wieland, 2022). Ein äquivalentes Modell wäre für Rentner:innen über die Rentenversicherung denkbar. Hier könnten allerdings zusätzliche Transaktionskosten für die Verrechnung zwischen den jeweiligen Krankenkassen und der Rentenversicherung entstehen.

Private Krankenversicherungen stehen in direkten Zahlungsbeziehungen mit ihren Mitgliedern und können nach Einschätzung von Färber and Wieland (2022) aufgrund der hohen gesellschaftlichen Relevanz der Pro-Kopf-Rückerstattung verpflichtet werden, die Auszahlung in öffentlichem Auftrag durchzuführen. Dadurch entsteht jedoch auch ein Anspruch der privaten Versicherungen auf Erstattung des einhergehenden Aufwands. Da Privatversicherte ihre Versicherungsprämie oft jährlich statt monatlich zahlen, insbesondere bei Selbstständigen, wäre hier laut Stede et al. (2020) eine jährliche Auszahlung mit weniger Verwaltungsaufwand verbunden.

Für Personen mit ausländischer Krankenversicherung (ca. 368.000) sowie Gruppen mit besonderen Risiken im öffentlichen Dienst, die ihren Versicherungsschutz über die freie Heilfürsorge erhalten (ca. 150.000) und Empfänger:innen von ALG I und II10Da die Krankenkassenbeiträge für die Bezieher:innen von bestimmten Sozialleistungen übernommen werden, würde dem entsprechenden Amt für diese Konstellation auch die Pro-Kopf-Rückerstattung zukommen. Diese könnte dann über die bestehende Zahlungsbeziehung ausgezahlt werden (Ismer et al., 2019). Der Sachverständigenrat (2019) diskutiert Vor- und Nachteile einer Verrechnung mit der Transferleistung. müsste ein gesondertes, direktes Auszahlungssystem geschaffen werden. Dieses Verfahren könnte prinzipiell auch von Personen ohne Krankenversicherung genutzt werden. Allerdings ist mit einer niedrigen Inanspruchnahme zu rechnen, wenn diese Personengruppen negative Konsequenzen aus der Selbstoffenbarung (bzgl. fehlenden Versicherungsschutzes) durch Nutzung dieses Kanals fürchten. Dies ist entscheidend, wenn der Anspruch auf die Pro-Kopf-Rückerstattung unabhängig vom Versicherungsstatus erfüllt werden soll. Probleme bei der Auszahlung über das Krankenkassensystem könnten zudem auftreten, da die Krankenversicherungsnummer nicht für die Verwendung in einem zentralen Register konzipiert ist (Färber and Wieland, 2022).

2.2.2. Verwendung der Steuer-ID als Identifikationsmerkmal

Alternativ wird deshalb auch die Steuer-ID als zentrales Ordnungsmerkmal für die Identifikation der Empfänger:innen in Betracht gezogen. Diese Identifikationsnummer wird allen Personen mit Wohnsitz in Deutschland sowie im Inland als steuerpflichtig geltende Personen zugeteilt. Da alle natürlichen Personen mit der Geburt als einkommensteuerpflichtig gelten, werden dadurch auch Kinder erfasst und somit die gesamte Bevölkerung abgedeckt. Dabei ist zu beachten, dass die Steuer-ID lediglich zur Identifikartion genutzt werden kann, um beispielsweise Doppelbegünstigungen zu vermeiden. Daher muss diese um ein System zur Auszahlung ergänzt werden, was die Kosten der Einführung und regelmäßigen Ausführung maßgeblich beeinflusst. Dies könnte ein eigens dafür eingerichtetes, zentrales System wie in Österreich sein, zum Beispiel durch das Bundeszentralamt für Steuern (Gechert et al., 2019). Eine zentrale Rolle könnte auch die bereits gut aufgestellte Familienkasse spielen (siehe Abb. 1). Alternativ könnte eine Kombination bestehender Kanäle (Rente, Sozialleistungen, Steuerrückzahlungen oder Lohnsteuerabrechnungen) zur dezentralen Auszahlung genutzt werden. Für das kombinierte Sysytem wird ein jährlicher Gesamtaufwand im niedrigen ein- bis zweistelligen Millionenbereich geschätzt (Färber and Wieland, 2022). Demgegenüber sind bereits in 2022 Einnahmen aus dem nationalen Emissionshandel von rund 8,7 Mrd. Euro zu erwarten.

Für die Transaktionskosten bei einer Auszahlung über die Steuer-ID ist entscheidend, ob Bürger:innen über ein Girokonto verfügen. Für Personen ohne Girokonto (ca. 1 % der Bevölkerung (Demirguc-Kunt et al., 2018)) liegt die Herausforderung darin, eine sichere Auszahlung zu garantieren. Hier bieten sich die von der Bundesagentur für Arbeit verwendeten, kostenintensiven Verfahren zur sicheren Barauszahlung an, das heißt Barcodeverfahren oder Barzahlungsschecks. Da diese Kanäle nur für einen sehr geringen Teil der Bevölkerung genutzt werden müssen, fallen die individuell hohen Kosten insgesamt jedoch kaum ins Gewicht.

Für die überwiegende Mehrheit der Bevölkerung besteht nach der Erfassung der Bankverbindung und der Prüfung der Anspruchsberechtigung dagegen die Möglichkeit, die Pro-Kopf-Rückerstattung mit geringen Kosten zu transferieren. Da in der Steuer-ID-Datenbank keine Kontodaten gespeichert sind, müsste diese Information zunächst einmalig erhoben werden (Gechert et al., 2019) oder aber Behörden, die über diese Daten verfügen, zur Überweisung der Pro-Kopf-Rückerstattung angewiesen werden. Auf Grundlage des im April 2021 verkündeten Registermodernisierungsgesetzes, sowie des seit 2017 geltenden Onlinezugangsgesetzes (OZG) könnten Erhebung und Aktualisierung von Kontodaten sowie der regelmäßige Abgleich des Datenbestands in Zukunft weitgehend digital und automatisiert erfolgen (Bundesminsiterium des Inneren, für Bau und Heimat, 2021). Für die Auszahlung der Pro-Kopf-Rückerstattung kann auf die bestehenden Kontoverbindungen der Bürger:innen zugegriffen werden, die ohnehin im Austausch mit den Finanzämtern, Arbeitsagenturen oder bei der Auszahlung des Kindergeldes vorhanden sind. Die Verwaltungskosten der Rückerstattung werden so reduziert und die Inanspruchnahme der Leistung für die Bürger:innen niedrigschwellig gestaltet (dieser Aspekt wird in Abschnitt 3 genauer betrachtet).

2.2.3. Verrechnung mit der Lohnsteuer durch Arbeitgeber:innen

Da die Übertragung von Kontodaten an eine zentrale Stelle auf datenschutzrechtliche Hürden stoßen kann, favorisieren einige Autor:innen die Nutzung bestehender Auszahlungssysteme. So schlagen Färber and Wieland (2022) vor, die Pro-Kopf-Rückerstattung durch die Arbeitgeber:innen mit den Lohnsteuerabgaben verrechnen zu lassen.

In diesem Fall dient das zentralen Register basierend auf der Steuer-ID lediglich dazu, zu erfassen, über welches System jede:r Bürger:in ihre Rückerstattung erhält. Es werden dort jedoch keine Zahlungsdaten hinterlegt. Alle Bezieher:innen von Grundsicherung, einer gesetzlichen Rente oder Personen mit Lohnsteuerklasse I-IV würden dadurch automatisch erfasst (ca. 75 Millionen Bürger:innen, siehe Färber and Wieland, 2022). Alle übrigen Personen, die in keine dieser Gruppen fallen, müssten einen gesonderten Antrag auf Auszahlung stellen oder aktiv von öffentlicher Seite um die Meldung einer Bankverbindung zur direkten Auszahlung aufgefordert werden. Wie auch in den übrigen hier betrachteten Auszahlungssystemen, sollte das Verfahren möglichst niedrigschwellig und mit einem geringen Bedarf an Eigeninitiative konzipiert werden, um eine hohe Inanspruchnahme der Rückerstattung zu garantieren. Beispielsweise könnten alle Personen, für die im Steuer-ID-Register kein Erstattungskanal hinterlegt ist, automatisch mit einem Anschreiben postalisch kontaktiert werden. Dem Informationsschreiben sollte ein frankierter Rückumschlag für die Mitteilung der Zahlungsverbindung beiliegen. Der Aufwand (sowohl für Empfänger:innen als auch verwaltungsseitig) lässt sich weiter reduzieren, wenn zusätzlich eine Möglichkeit zur Online-Meldung (bspw. über einen QR-Code) besteht. Die Rückerstattung würde nach Meldung der Kontodaten dann als direkte Überweisung getätigt. Daher muss – zumindest für einen Teil der Bevölkerung – in jedem Fall ein direktes Zahlungssystem eingerichtet werden (das selbe gilt für die im Krankenkassenssystem nicht automatisch erreichten Personen). Ist kein Bankkonto vorhanden, kann das Klimageld durch die Jobcenter in bar ausbezahlt werden.

Da die Pro-Kopf-Rückerstattung mit den Lohnsteuerabzügen verrechnet, bzw. gemeinsam mit den Rentenbezug oder der Grundsicherung ausgezahlt würde, erfolgt die Zahlung in diesem System für die betroffenen Personengruppen monatlich. Für Selbstständige bietet sich dagegen an, die Rückerstattung mit Steuerrück- oder -nachzahlungen zu kombinieren. Dadurch wären keine gesonderten Auszahlungen nötig und der Bürokratieaufwand bleibt gering. Durch eine automatische Versendung von Informationsbriefen nach Aufnahme in das Register könnte zudem die Sichtbarkeit der Pro-Kopf-Rückerstattung gestärkt und Personen, die ein solches Schreiben nicht erhalten, auf die fehlende Erfassung aufmerksam gemacht werden. Da für die Mehrheit der Bevölkerung bereits existierende Kanäle genutzt werden, rechnen Färber and Wieland (2022) mit einer benötigten Vorlaufzeit von neun Monaten.

2.2.4. Direkte Auszahlung über Familienkassen

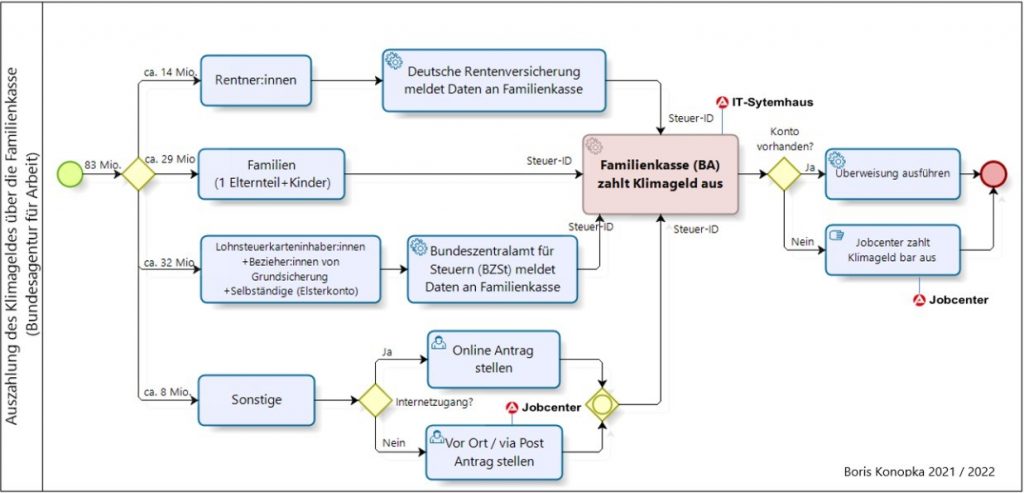

Indirekte Auszahlungen über die Verrechnung mit Krankenkassenbeiträgen oder Lohn- steuerabzügen weisen, insbesondere durch ihre sehr geringe Sichtbarkeit, allerdings auch Schwächen auf, welche in Abschnitt 3 ausführlicher diskutiert werden. Aus diesem Grund sollten alternativ ebenfalls direkte Auszahlungssysteme in Betracht gezogen werden. So können in einem ebenfalls auf der Steuer-ID basierenden Konzept die Zahlungen durch die Familien- und Rentenkassen getätigt werden (siehe Abbildung 1).

Ein Vorteil wäre, dass diese Renten- und Familienkassen ohnehin in Zahlungsbeziehungen mit den Emfänger:innen von Kindergeld oder Renten stehen und somit ohne zusätzliche Erfassung ein „Klimageld“ an diese Personengruppen überweisen könnten. Zudem kann auf die bereits kapazitätsstarke und umfassende IT-Infrastruktur der Bundesagentur für Arbeit zurückgegriffen werden. Die Familienkasse fungiert in diesem Modell als zentrale Stelle und wird für einen Großteil der Bevölkerung das Klimageld auszahlen. Ein Elternteil und alle Kinder (ca. 26 Mio. Menschen) sind automatisch in der Familienkasse erfasst und erhalten das Klimageld über den selben Zahlungsweg wie das Kindergeld. Rentner:innen (ca. 14 Mio. Menschen) bekommen bei Gestattung des Datentransfers zwischen den Kassen ihr Klimageld ebenfalls von der Familienkasse ausgezahlt. Andernfalls zahlt die deutsche Rentenversicherung das Klimageld zusammen mit der Rentenzahlung aus. Zahlungsdaten für die übrige Bevölkerung (ca. 40 Mio. Menschen, z.B. zweiter Elternteil, Kinderlose, unabhängige Kinder) müssten gesondert ermittelt werden. Grundsätzlich können für die Mehrheit dieses Personenkreises (ca. 32 Mio. Personen) die benötigten Daten vom Bundeszentralamt für Steuern abgerufen werden. Hier bleibt allerdings zu klären, ob diesem Vorgehen datenschutzrechtliche Hürden im Weg stehen. Ist eine Übertragung möglich, reduziert sich die Zahl der noch zu erfassenden Personen auf 8 Mio. und entspricht damit dem selben Erfassungsaufwand wie im von Färber and Wieland (2022) vorgeschlagenen System zur indirekten Verrechnung mit der Lohnsteuer.

Die benötigte Vorlaufzeit für die Umsetzung einer direkten Auszahlung lässt sich nicht ohne weiteres quantifizieren, könnte aufgrund der kommunizierten Ziels einen „Weg für Direktzahlungen […] noch in diesem Jahr“11Ergebnis des Koalitionsausschusses vom 23.03.2022: Maßnahmenpaket des Bundes zum Umgang mit den hohen Energiekosten, https://www.spd.de/fileadmin/Dokumente/Sonstiges/20220324_Koalitionsausschuss.pdf, aufgerufen am 30.03.2022. zu entwickeln auch innerhalb weniger Monate umgesetzt werden. Ein Vorteil gegenüber der indirekten Rückerstattung über eine Verrechnung mit der Lohnsteuerbeziehunsweise Krankenkassenbeiträge wäre, dass keine Lohnauszahlungs- und Abrechnungssysteme auf Seiten der Arbeitgeber:innen angepasst werden müssen. Neben der Schaffung der rechtlichen Rahmenbedingungen (potenziell 2 bis 4 Monate) und eines Datenabgleichs (ca. 2 Monate), welcher unabhängig vom gewählten Kanal stattfinden müsste, um Doppelbegünstigungen zu vermeiden, wäre vor allem eine Erfassung der Kontodaten (1 bis 2 Monate nach Versendung der Aufforderung, um Zeit für Rückantwort zu geben) von maximal 41 Mio. Bürger:innen erforderlich, beziehungsweise von lediglich 8 Mio., wenn die Daten der Finanzämter übertragen werden dürfen. Die IT-Infrastruktur für eine digitale Rückantwort könnte nachgereicht werden, falls deren Entwicklung mehr Zeit in Anspruch nimmt, sodass die erste Erfassung eventuell vollständig postalisch verlaufen würde. Da einige dieser Prozesse parallel verlaufen können, wäre eine Umsetzung im laufenden Jahr duchaus denkbar.

2.2.5. Kontrolle der Zielerreichung

Im vorliegenden Kontext bedeutet Zielerreichung, dass die Rückerstattung tatsächlich bei den Adressat:innen ankommt und die Fehlerrate bei Überweisungen gering ist. Keines der hier betrachteten Systeme ist in der Lage, die gesamte Bevölkerung automatisch vollständig abzudecken. Daher ist in jedem Fall eine manuelle Erfassung einzelner Gruppen erforderlich. Ziel sollte jedoch sein, die Anzahl der individuell zu bearbeitenden Sonderfälle möglichst gering zu halten.

Wie in Abschnitt 2.2.3 bereits diskutiert, ist für eine flächendeckende Inanspruchnahme der Rückerstattung entscheidend, dass der Anspruch möglichst einfach und ohne Eigeninitiative der Bürger:innen gewährt werden kann. Aus diesem Grund sollte auf ein Antragsverfahren verzichtet werden. Stattdessen empfiehlt es sich von öffentlicher Seite proaktiv alle Personen zu kontaktieren, für die nicht automatisch ein Rückerstattungskanal erfasst werden konnte. Erfahrungen aus den Corona-Soforthilfen zeigen, dass bei Antragsverfahren vermehrt bewusste oder unbewusste Falschangaben auftreten (z.B. Schreibfehler). Dadurch war eine Zuordnung zur entsprechenden Steuer-ID nur bedingt möglich (Normenkontrollrat, 2020). Ein ähnlicher Effekt kann bei der Ermittlung der Kontodaten im Rahmen der postalischen Kontaktaufnahme erwartet werden. Somit entstehen zusätzliche Transak-tionskosten durch die Prüfung von Antworten oder abgelehnten Überweisungen aufgrund fehlerhafter Kontodaten. Zudem stellt sich die Frage, wie oft und über welche Kanäle Bürger:innen zur Mitteilung ihrer Kontodaten aufgerufen werden sollten. Da insbesondere bei einkommensschwachen Haushalten mit einer niedrigeren Antwortquote zu rechnen ist (vgl. Institut für Demoskopie Allensbach, 2012), ist dies unter dem Ziel der Entlastung von kritischer Relevanz. Gleichzeitig steigen die Transaktionskosten bei mehrmaliger Kontaktaufnahme.

Bei der EEG-Umlage müsste dagegen in öffentliche Kontrollmaßnahmen investiert wer- den, um deren vollständige Weitergabe zu gewährleisten. Dadurch würden sich die augenscheinlich zunächst geringen Transaktionskosten einer Abschaffung der EEG-Umlage ebenfalls erhöhen. Sollten Energieversorgungsunternehmen Teile abschöpfen, besteht hingehen die Gefahr einer deutlich weniger effektiven Rückerstattung.

3. Auswirkungen auf Seite der Empfänger:innen

Für eine effektive Entlastung, insbesondere einkommensschwacher Haushalte, sollte die Rückerstattung für steigende Kosten in Folge der CO2-Bepreisung kompensieren. Hierin besteht eine der Schwächen bei der Abschaffung der EEG-Umlage ohne eine begleitende Pro-Kopf-Rückerstattung. Eine Senkung der EEG-Umlage reduziert den Preis jeder kWh Strom im gleichen Umfang, sodass Haushalte mit höherem Stromverbrauch in absoluten Werten stärker entlastet werden. Da der Stromverbrauch im Durchschnitt mit dem Einkommen steigt, ist der Umverteilungseffekt zu Gunsten ärmerer Haushalte in diesem Fall begrenzt. Dagegen werden einkommensschwache Haushalte durch die Pro-Kopf-Rückerstattung (absolut und relativ gesehen) stärker entlastet, da sie typischerweise einen geringeren Energieverbrauch aufweisen (vgl. Edenhofer et al., 2021; Kalkuhl et al., 2021). Für einen effektiven sozialen Ausgleich ist entscheidend, dass die gewählte Kompensationsform einerseits vor allem jene Haushalte entlastet, die besonders stark von gestiegenen Wärme- und Mobilitätskosten betroffen sind, andererseits jedoch nicht der Lenkungswirkung des CO2-Preises entgegensteuert. Weder die Abschaffung der EEG-Umlage, noch eine Pro-Kopf-Rückerstattung sind in der Lage, spezielle Härtefälle gezielt zu entlasten. Beispielsweise sind die Zusatzkosten besonders hoch für Haushalte, die in einem unsanierten Altbau mit Ölheizung leben und nicht durch Anpassungsmaßnahmen (Miete, Rücklagen, etc.) auf den CO2-Preis reagieren können. Für diese Fälle wäre in allen Rückerstattungssystemen eine zusätzliche, bedarfsabhängige Entlastung nötig. Zudem weisen alle Rückerstattungsformen einen positiven Einkommenseffekt auf. Dadurch kann auch die Nachfrage nach fossilen Energieträgern steigen, sodass ein Teil der gewünschten Reduktionswirkung des CO2-Preises kompensiert wird. Dieser Effekt ist bei nicht zweckgebundenen Zahlungen nicht vollständig vermeidbar, kann jedoch durch Nudging12Nudging beschreibt im verhaltensökonomischen Kontext, dass durch Voreinstellungen oder eine gezielte Bereitstellung von Informationen, ein Anreiz geschaffen wird, um bestimmte Entscheidungen „anzustoßen“ (siehe https://wirtschaftslexikon.gabler.de/definition/nudging-99919 (aufgrufen am 25.05.2022). – etwa über die Bezeichnung der Rückerstattung oder Begleitinformationen zu klimaneutralen Konsumalternativen – reduziert werden.13Förderungen von Energieeffizmaßnahmen stellen einige Rückerstattungsoption dar, durch welche die Energienachfrage gesenkt und damit das Energiesystem entlastet werden kann.

Dies ist etwa der Fall, wenn Kompensationszahlungen für zusätzlichen, vor Einführung der CO2-Bepreisung nicht getätigten Konsum ausgegeben oder die Nachfrage nach CO2-intensiver Energie und Mobilität erhöht werden. Hierbei sind die Häufigkeit und Bezeichnung der Kompensationszahlungen von besonderer Bedeutung.

Bezeichnung und Häufigkeit der Pro-Kopf-Rückerstattung beeinflussen die Wahrnehmung und Sichtbarkeit der Kompensation. Die gesellschaftliche Wahrnehmung der Pro-Kopf-Rückerstattung ist für ihre öffentliche Unterstützung entscheidend. Baranzini and Carattini (2017) zeigen, dass die Akzeptanz hoher CO2-Preise maßgeblich von der Verwendung der generierten Einnahmen bestimmt wird. Bevölkerungsgruppen, die Klimapolitik und CO2-Bepreisung ohnehin unterstützen, bevorzugen eine Verwendung der Einnahmen für „grüne“ Investitions- und Subventionsprogramme. Gruppen, die sich gegen eine CO2-Steuer aussprechen, favorisieren eher eine Kompensation über die Absenkung anderer Steuern (Sommer et al., 2022). Mildenberger et al. (2022) zeigen im Kontext des kanadischen Rück- erstattungssystems ähnliche Effekte auf. Unabhängig vom jeweiligen Steuer- und Rückerstattungssystem liegt die Zustimmung für einen CO2-Preis bei Wähler:innen links der Mitte deutlich höher als bei Anhänger:innen konservativer Parteien.

Diese Beobachtungen können zumindest teilweise auf Missverständnisse und Fehlinterpretationen im Zusammenhang mit der Rückerstattung zurückgeführt werden, was die Bedeutung von begleitenden Informations- und Aufklärungskampagnen untermauert. So suggerieren die in der aktuellen Debatte verwendeten Begriffe für viele Personen, dass eine Kompensation den CO2-Preis negiert und dessen Lenkungswirkung aushebelt (Douenne and Fabre, 2022; Matthies et al., 2020). Befragte haben häufig Schwierigkeiten, Steuern mit dem Zweck der Verhaltensänderung von solchen zur Generierung von öffentlichen Geldern zu trennen und die Verteilungswirkung einer CO2-Bepreisung einzuschätzen (Maestre-Andrés et al., 2019). Andererseits ist die Bereitstellung weiterer Informationen beziehungsweise die Aufklärung über die Pro-Kopf-Rückerstattung nicht eindeutig mit einer erhöhten Zustimmung, weder für die CO2-Bepreisung noch für die Rückerstattung, verbunden. So zeigen Mildenberger et al. (2022), dass in Kanada die Höhe der Pro-Kopf-Rückerstattung allgemein als niedriger eingeschätzt wird als sie tatsächlich ist. Personen, die über die Höhe der ausgezahlten Rückerstattung informiert wurden, schätzen den Betrag zwar danach korrekt ein, kamen aber eher zu dem Ergebnis, dass diese Kompensation nicht ausreicht, um die steuerbedingten Mehrausgaben zu decken.14Das kanadische Rückerstattungssystem ist sehr progressiv, sodass 80% der Bevölkerung Nettoempfänger:innen der Rückerstattung sind. In der Schweiz konnte durch die Aufklärung der Teilnehmer:innen nur eine stärkere Unterstützung für die bestehende Politik, allerdings nicht für steigende CO2-Preise bewirkt werden. Diese Ergebnisse hängen allerdings stark von der politischen Situation des jeweiligen Landes ab. So gilt die für Kanada beobachtete starke Spaltung entlang der Parteigrenzen nicht in der Schweiz (Mildenberger et al., 2022; Baranzini and Carattini, 2017). Es ist auch zu vermuten, dass eine starke Politisierung der Pro-Kopf-Rückerstattung zu einer besseren Wahrnehmung der Auszahlung führt (Mildenberger et al., 2022).

Aufgrund von Gerechtigkeitsüberlegungen findet eine Pro-Kopf-Rückerstattung im Allgemeinen dennoch mehr Zustimmung als eine ausschließliche Entlastung von Haushalten mit niedrigen Einkommen (Sommer et al., 2022) und wird, nach grünen Förderprogrammen, zumeist als die Option zur Mittelverwendung mit der zweithöchsten Zustimmung bewertet (Carattini et al., 2017). Auch Colantone et al. (2022) zeigen, dass eine Ablehnung von klimapolitischen Maßnahmen nicht zwangsläufig auf eine grundsätzliche Einstellung zurückzuführen ist, sondern unzureichende Entlastungsmaßnahmen entscheidend sind.

Anlass für eine genauere Betrachtung der Sichtbarkeit der Pro-Kopf-Rückerstattung liefert zudem die nur mittelmäßige Wahrnehmung der Rückzahlung in der Schweiz. Eine repräsentative Untersuchung aus dem Jahr 2015 ergab, dass nur knapp einem Viertel der Schweizer:innen überhaupt bewusst war, dass ihre Krankenkassenbeiträge jährlich um den Betrag der Rückerstattung reduziert werden. Nur etwa 52 % haben den Abzug überhaupt bemerkt. Zudem betrachten 75 % der Schweizer Bürger:innen eine Pro-Kopf-Rückerstattung des CO2-Preises als nicht wünschenswert (Schwegler et al., 2015). Mildenberger et al. (2022) zeigen in einer aktuellen Studie, dass sich der Informationsstand trotz Informationsbriefen nicht verbessert hat. Sie finden, dass 85 % den Abzug nicht wahrgenommen haben und nur 12% überhaupt von der Rückerstattung der Einnahmen wissen. Für Kanada, wo die Climate Action Incentive-Zahlung, anders als in der Schweiz, im Rahmen der Steuerrückerstattung erfolgt, sind hingegen mehr als die Hälfte der Bürger:innen darüber informiert. In Regionen, in denen eine Rückerstattung gezahlt wird, sind 55-75 % der Bevölkerung über die Auszahlung der Pro-Kopf-Rückerstattung informiert. In Regionen, in denen keine Rückerstattung gezahlt wird, sind sich 50-60 % der Bevölkerung dessen bewusst (Mildenberger et al., 2022).15In Kanada wurde nur in einigen Provinzen, die zuvor kein eigenes Bepreisungssystem hatten, ein nationales CO2-Preissystem eingeführt. Nur in diesen Provinzen wird auch eine Rückerstattung aus den nationalen Einnahmen gezahlt (Government of Canada, 2021a). Diese unterschiedlichen Wahrnehmungsgrade deuten darauf hin, dass eine Auszahlung über die Steuerrückerstattung eventuell sichtbarer ist als über eine Verringerung der Krankenkassenbeiträge.

3.1. Sichtbarkeit und Bezeichnung des Rückerstattungskanals

Erfahrungen mit bestehenden Transferzahlungen zeigen, dass die Benennung von Leistungen Einfluss auf die Verwendung durch die Haushalte hat. So werden Kindergeldleistungen in erster Linie für Kinderbekleidung oder Güter wie Wohnraum und Nahrungsmittel ausgegeben, welche indirekt die Lebensbedingungen von Kindern beeinflussen (Kooreman, 2000; Raschke, 2006). Im Kontext energiebezogener Transfers lassen sich Schlüsse aus den „Winter Fuel Payments“ ziehen, die in Großbritannien an Haushalte mit mindestens einem Mitglied im Alter von über 60 Jahren gezahlt werden. Durch den klaren Zweckbezug in der Bezeichnung, werden durchschnittlich 47 % der Leistung für Heizstoffe ausgegeben. Würde der Transfer als „normales“ Einkommen betrachtet, wäre ein Verwendungsanteil von lediglich 3 % zu erwarten (Beatty et al., 2014). Daher entsteht durch eine zu enge mentale Verknüpfung zwischen Kompensation und Mehrbelastung auch die Gefahr, dass die Lenkungswirkung des CO2-Preises abgeschwächt wird oder verloren geht und sich stattdessen der Konsum emissionsintensiver Güter erhöht. So liegt die Wahrscheinlichkeit, in erneuerbare Wärmeträger zu investieren bei von den „Winter Fuel Payments“ begünstigten Haushalten um 70 % unter der Investitionswahrscheinlichkeit vergleichbarer Haushalte (Lange et al., 2018).

Einen Erklärungsansatz für diesen Zusammenhang bietet das „Mental Accounting“, wonach Menschen Einnahmen und Ausgaben unterbewusst separaten mentalen Budgets oder Konten zuweisen, zwischen denen nur bedingt Verknüpfungen und Übertragbarkeiten bestehen (Thaler, 1999). Hinsichtlich der Signal- und Entlastungswirkung einer Rückerstattung ist daher relevant, ob die Zahlung in dieselbe Kategorie fällt wie die wahrgenommene Mehrbelastung durch die CO2-Bepreisung, das heißt, ob mental dasselbe Budget bilanziert wird. Diese Kontenzuordnung ist auch für die Akzeptanz von Bedeutung, da bei einer fehlenden mentalen Verknüpfung die Rückerstattung nicht als Kompensation für die Mehrbelastung wahrgenommen wird.

Wird die Pro-Kopf-Rückerstattung als eigenständige Überweisung getätigt (wie etwa bei Auszahlung über die Familienkassen), ist die Sichtbarkeit der Zahlung (bspw. auf Konto- auszügen) sehr hoch. In diesem Fall kann die mentale Verbuchung und Verwendung der Rückerstattung maßgeblich durch eine gezielte Wahl der Bezeichnung beeinflusst werden. Die Empfänger:innen sollten die Pro-Kopf-Rückerstattung als Kompensation für höhere Ausgaben verstehen. Eine Bezeichnung mit Schwerpunkt auf regenerative Energieträger kann als effektiver „Nudge“ dienen, um emissionsneutralen (oder -senkenden) Konsum anzureizen und einem transformationshemmenden Effekt entgegenwirken.

Die Erfahrung aus dem Schweizer Rückerstattungssystem zeigt, dass eine Erstattung über die Krankenkassen potenziell mit einer sehr geringen Sichtbarkeit verbunden ist. Der gleiche Schluss lässt sich auch auf eine indirekte Zahlung durch die Arbeitgeber:innen übertragen. Eine Rückerstattung, die nur auf der Gehaltsabrechnung durch sinkende Krankenkassenbeiträge oder Lohnsteuerabzüge ersichtlich wird, erfordert einen hohen Grad an Aufmerksamkeit, um überhaupt wahrgenommen zu werden.16Bei einer jährlichen Rückerstattung von 150 Euro pro Bürger:in würde sich der Monatsnettolohn für einen Einpersonenhaushalt um lediglich 12,50 Euro erhöhen, sodass auch die finanzielle Wahrnehmung begrenzt ist. In diesem Fall scheint es dringend nötig, die Rückerstattung durch eine intensive Informations- und Aufklärungskampagnen zu begleiten, wodurch auch deren Bezeichnung wieder an verhaltsökonomischer Relevanz gewinnt. Mildenberger et al. (2022) zeigen, dass eine Aufklärung über den ausgezahlten Betrag die Zustimmung für die Rückerstattung in der Schweizer Bevölkerung erhöhte. Gleichzeitig identifiziert diese Studie für Kanada einen gegensätzlichen Effekt. Vor allem Anhänger der konservativen Partei hatten dort nach der Aufklärung über den Auszahlungsbetrag eher die Wahrnehmung, dass die Rückerstattung nicht ausreichend ist, um die zusätzlichen Kosten zu decken. Dieses Ergebnis könnte besonders vor dem Hintergrund stark steigender Lebenshaltungskosten, getrieben durch hohe Energiepreise, auch für Deutschland relevant sein. Es ist nicht auszuschließen, dass eine verhältnismäßig geringe Pro-Kopf-Rückerstattung als unzureichend bewertet wird und deshalb wenig Akzeptanz findet. Bei der Aufklärung sollten deshalb die Auswirkungen der CO2-Bepreisung klar von durch den Markt induzierten Preissteigerungen abgegrenzt werden.

Bei einer Abschaffung der EEG-Umlage besteht kaum Spielraum bei der Bezeichnung, da die Umlage einfach von der Stromrechnung verschwindet. Die Möglichkeiten zur Beeinflussung des Konsumverhaltens durch die verhältnismäßig geringe Sichtbarkeit scheinen deshalb ebenfalls begrenzt zu sein. Aufgrund der aktuell steigenden Strompreise ist zu erwarten, dass der Wegfall der EEG-Umlage vollständig kompensiert wird und „verpufft“. Ohne zusätzliche Informationskampagnen ist deshalb auch in diesem Fall keine akzeptanzsteigernde Wirkung der Maßnahme zu erwarten. Schöpfen Versorgungsunternehmen, wie in Abschnitt 2.1 erläutert, einen Teil der sinkenden Umlage ab, werden darüber hinaus nur Haushalte effektiv entlastet, die die Entwicklung der Strompreise aktiv verfolgen und selbständig bei Bedarf den Stromanbieter wechseln. Wird die Abschaffung der EEG-Umlage jedoch von den Haushalten wahrgenommen, kann dies zusätzliche Investitionsanreize generieren und die Sektorenkopplung beschleunigen (beispielsweise durch den Umstieg von Ölheizungen auf Wärmepumpen oder die Anschaffung von Elektrofahrzeugen an Stelle von Verbrenner-PKWs), wenn Strom als relativ günstiger im Vergleich zu anderen Energieträgern wahrgenommen wird. Dies kann mittelfristig zu einer Emissionsreduktion führen, wenn der Anteil regenerativer Energien im Strommix steigt. Gleichzeitig besteht die Gefahr unerwünschter Fehlanreize. Beispielsweise kann die subjektive Relevanz von Energieeffizienzmaßnahmen sinken, wenn die Konsument:innen realisieren, dass ein Teil des Strompreises wegfällt. Sowohl Fehlanreize als auch die Sektorenkopplung führen durch eine erhöhte Nachfrage wiederum zu steigenden Strompreisen.

3.2. Häufigkeit und Zeitpunkt der Auszahlung

Für die Entlastungswirkung sind neben der mentalen Verbuchung der Rückerstattung auch die Häufigkeit sowie der Zeitpunkt der Auszahlungen entscheidend. In der neo-klassichen Theorie ist der Zeitpunkt der Auszahlung (bei Haushalten ohne Liquiditätsbeschränkung) nicht für den Zeitpunkt des Konsums entscheidend, da Haushalte im Allgemeinen versuchen, ihren Konsum über die Zeit zu glätten. Erkenntnisse aus der Verhaltensökonomie zeigen allerdings, dass erhebliche Selbstbeherrschungsprobleme auftreten können. Seltene und hohe Zahlungen werden dann nicht optimal über den gesamten Zeitraum verteilt, sondern zum sofortigen Konsum genutzt (Shapiro, 2005). Im Fall der monatlichen Ausgabe von Lebensmittelmarken an Haushalte mit niedrigem Einkommen zeigt sich et- wa, dass der Lebensmittelkonsum in den ersten drei Tagen nach Erhalt der Marken einen Höchstwert erreicht und anschließend für den restlichen Monat auf ein deutlich niedrigeres Niveau fällt (Wilde and Ranney, 2000). Vor diesem Hintergrund sollte anstelle einer jährlichen Rückerstattung eine höhere Auszahlungsfrequenz in Betracht gezogen werden (z.B. monatlich). Steigende Wärme- und Mobilitätskosten können so über den gesamten Jahresverlauf effektiv abgefedert werden.

Im Hinblick auf das Ziel der Akzeptanzförderung, kann eine häufigere Auszahlung vorteilhaft für die Signalwirkung sein. Bei der Bilanzierung mentaler Budgets ist neben der impliziten Kontenzuordnung relevant, dass zeitliche Klammern um Transaktionen gesetzt werden („choice bracketing“). Zahlungen die zeitlich weit auseinander liegen, werden nicht zwangsläufig miteinander verrechnet, selbst wenn sie im selben mentalen Konto geführt werden (Thaler, 1999; Read et al., 1999). Da die zusätzlichen Kosten durch die CO2-Bepreisung meist regelmäßig und nicht als jährliche Einmalposten auftreten (z.B. monatlicher Abschlag für Strom und Gas), kann die mentale Verknüpfung von Be- und Entlastung durch monatliche Auszahlungen erleichtert werden. Umgekehrt kann eine jährliche Zahlung höhere Emissionseinsparungen ermöglichen. Mentale Konten werden oft sehr streng eingehalten, sodass beispielsweise eine monatliche Mehrbelastung in den Ausgaben für Strom und Wärme zu einem reduzierten Konsum in diesen Bereichen führt. Sofern die „Abrechnungsperioden“ tatsächlich in Monate unterteilt sind, wäre nur einmal im Jahr (dem jeweiligen Auszahlungsmonat) ein rückerstattungsbedingter Mehrkonsum zu erwarten.17Einkommensstarke Haushalte können mittelfristig aber einfach das Budget in den Konten für Energieprodukte erhöhen, unabhängig davon, ob sie die Rückerstattung nur einmal im Jahr erhalten. Somit würden die Emissionseinsparungen durch ein ausgereiztes Budget hauptsächlich durch ärmere Hauhalte geleistet, was unter dem Gesichtpunkt der sozialen Gerechtigkeit kritisch zu bewerten ist.

Die Häufigkeit der Auszahlung kann zudem beeinflussen, ob die Rückerstattung als regelmäßiges und planbares Einkommen betrachtet wird oder den Charakter einer einmaligen und unerwarteten Ausschüttung („Gewinn“) aufweist. Letztere, sogenannte „Windfall Payments“, führen dazu, dass Haushalte das zusätzliche Einkommen tendenziell für nicht-existenzielle Güter (wie zusätzliche Kleidung, Alkohol, Tabak, Konzerttickets oder ähnliches) ausgeben, statt die Kosten ihres gewöhnlichen Konsum darüber zu decken (O’Curry and Strahilevitz, 2001). So werden etwa auch Steuerrückerstattung – vor allem von Haushalten mit geringen Ersparnissen – häufig für ansonsten nicht getätigten Konsum genutzt. (Souleles, 1999). Ein von den Haushalten als stark schwankend oder unregelmäßig wahrgenommener Rückerstattungsbetrag wird eher für größere Anschaffungen als für den Ausgleich steigender Energiekosten verwendet. In diesem Fall führt die Rückerstattung nicht zur geplanten Entlastung, sodass Ausgaben an anderer Stelle oder Ersparnisse reduziert werden müssen. Durch einen monatlichen Auszahlungsrhythmus unterliegt die Zahlungshöhe (absolut betrachtet) geringeren Schwankungen und die Rückerstattung kann als regelmäßiges „erwartbares“ Einkommen betrachtet werden. Eine begleitende Kommunikation des Ursprungs und des Zwecks der Pro-Kopf-Rückerstattung bleibt dabei weiterhin erforderlich. Auch für Haushalte, die sich weniger mit klimapolitischen Themen auseinandersetzen, sollte die Rückerstattung nicht wie ein zufälliger Gewinn wirken, sondern einen klaren Bezug aufweisen, um eine effektive Entlastung zu bewirken.

Zudem ist nicht nur die Häufigkeit, sondern auch der Zeitpunkt der Erstattung von Bedeutung für deren soziale Effektivität und Zuspruch. Insbesondere ist entscheidend, ob die Pro-Kopf-Rückerstattung ex-ante oder ex-post, das heißt zu Beginn oder zum Ende eines Ab- rechnungszeitraums ausbezahlt wird. Bei einer ex-post-Zahlung müssen die Haushalte zunächst in Vorleistung gehen, um gestiegene Preise zu decken und werden im Nachhinein entlastet. Dies ist insbesondere bei hohen CO2-Preisen für Haushalte mit niedrigen Einkommen problematisch, wenn keine finanziellen Reserven für den unterjährigen Ausgleich verfügbar sind. Monatliche Zahlungen würden die Belastung der Haushalte reduzieren, da ein kürzerer Zeitraum zu überbrücken wäre. Dagegen erlaubt eine Auszahlung im Voraus (ex-ante) den Haushalten, höhere Kosten direkt mittels den Kompensationszahlungen auszugleichen. Hierbei ist wiederum zu berücksichtigen, dass die Einnahmen aus der CO2-Bepreisung geschätzt und eventuell auftretende Schätzfehler mit der Zahlung der Folgeperiode verrechnet werden müssen. In der Schweiz unterliegen die Einnahmen beispielsweise starken Schwankungen abhängig vom jahresspezifischen Heizbedarf im Winter (BAFU, Bundesamt für Umwelt, 2021). Auch in diesem Fall wären monatliche Zahlungen vorzuziehen, da regelmäßig und zeitnah durch Betragsanpassungen auf Schwankungen reagiert werden kann.

Somit sprechen aus Haushaltssicht verschiedene Aspekte für eine monatliche anstelle einer jährlichen Pro-Kopf-Rückerstattung. Ob diese umsetzbar ist, hängt allerdings auch von der Systemkapazität des gewählten Erstattungskanals ab. Bei der Auszahlung über ein mit der Steuer-ID verbundenes System wäre die Frequenz durch die jeweils zuständige Stelle bestimmt. Wird die Pro-Kopf-Rückerstattung über direkte Zahlungen durch die Familienkasse getätigt, kann die Zahlungsfrequenz beliebig festgelegt werden. Erfolgt dagegen eine Rückerstattung über eine indirekte Verrechnung mit Lohnabzügen durch die Arbeitgeber:innen oder Krankenkassen, ist die Auszahlung an deren Rhythmus gekoppelt: bei Arbeitnehmer:innen damit monatlich, bei Selbstständigen in der Regel jährlich. Die Abschaffung der EEG-Umlage sollte sich – sofern sie von den Energieversorgern weitergegeben wird – durch sinkende kWh-Preise auf die monatlichen Abschlagszahlungen auswirken. Diese werden zumeist jedoch nur einmal jährlich, zum Ende der Abrechnungsperiode angeglichen.

Ungeklärt ist, ob sich eine hohe, jährliche Einmalzahlung stärker im Bewusstsein der Bevölkerung verankern würde als monatliche Kleinbeträge. Wenn die Auszahlung für Haushalte mit einem jährlichen zusätzlichen Konsum assoziiert wird (wie Steuerrückzahlungen oder Weihnachtsgeld), könnte dies zu einer stärkeren, positiven Wahrnehmung und Befürwortung der CO2-Bepreisung über die Rückerstattung führen, die Entlastungswirkung wird dadurch aber gleichzeitig reduziert. Hier zeigen sich Zielkonflikte, die bei der Gestaltung der Rückerstattung berücksichtigt werden müssen.

4. Vergleich der Rückerstattungsoptionen

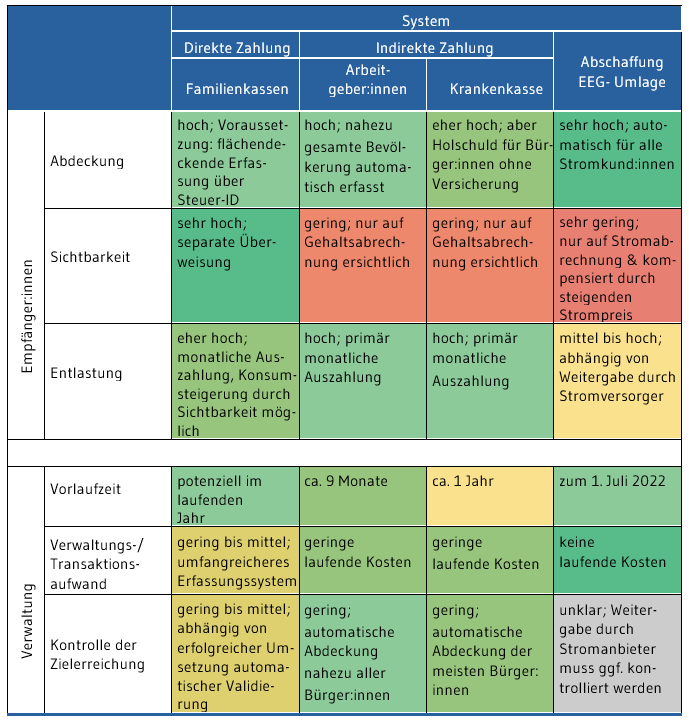

Bei der Wahl eines Rückerstattungskanals für die Einnahmen aus der CO2-Bepreisung sollten sowohl verwaltungsseitige Aspekte als auch Effekte bei den Empfänger:innen berücksichtigt werden. Tabelle 1 fasst zusammen, wie die verschiedenen Kanäle im Hinblick auf die in dieser Analyse diskutierten Kriterien abschneiden.

Aus Verwaltungssicht kann die Effektivität der verschiedenen Auszahlungskanäle nicht abschließend bewertet werden. Dazu sind genauere Informationen über den strukturellen Zusatzaufwand (Personal, IT, etc.), den damit verbundenen Transaktionskosten als auch über Schnittstellen mit weiteren Systemen erforderlich. Neben der ohnehin beschlossenen Abschaffung der EEG-Umlage erscheint eine Steuer-ID-basierte Verrechnung mit der Lohn-steuer durch die Arbeitgeber:innen verhältnismäßig kostengünstig umsetzbar, gleichzeitig wird die überwiegende Mehrheit der Bevölkerung automatisch abgedeckt. Allerdings ist unklar, wie viel Vorlaufzeit den Arbeitgeber:innen zur Anpassung der Abrechnungssysteme eingeräumt werden müsste. Eine Umsetzung über die Krankenkassen weist ähnliche Eigenschaften auf, wobei die Krankenkassen bisher nicht als flächendeckende Auszahlungssysteme erprobt sind und ungeklärte datenschutzrechtliche Fragen (bei der Interaktion mit Arbeitgeber:innen) bestehen. Eine Auszahlung über die Familienkassen profitiert dagegen von einer zentralen Koordinierung und Auszahlung durch eine staatliche Stelle. Nachteilig wäre dabei jedoch, dass neben anderen Gruppen auch für diejenigen Beschäftigten Kontoinformationen angefragt werden müssen, die keine Einkommensteuer erklären. In allen Auszahlungskanälen müssten jedoch Kontoinformationen für Menschen geschaffen werden, die nicht abgedeckt sind. Bei einer indirekten Verrechnung betrifft das zum Beispiel Menschen, die weder Arbeitseinkommen, noch Renten oder Sozialleistungen erhalten (z.B. Studierende). Bei einer Auszahlung über die Krankenkasse stellt sich die Frage, ob Mitversicherte ihre Zahlung selbst, und nicht indirekt über ein erwerbstätiges Familienmitglied, erhalten sollten (dies ist insbesondere empfehlenswert, da Mitversicherte ohehin in einer finanziellen Abhängigkeit stehen) – dann müssten auch in diesem Auszahlungskanal für eine größere Gruppe Kontoinformationen erfasst werden. Ein solches Erfassungssystem sollte möglichst niedrigschwellig gestaltet werden, um eine hohe Inanspruchnahme der Rückerstattung zu gewährleisten. Dennoch könnte die Umsetzung einer direkten Zahlung über die Familienkassen, je nach politischem Willen, potenziell noch im laufenden Jahr erfolgen, da – im Gegensatz zu den beiden diskutierten Alternativen – keine Kooperation zusätzlicher Akteure (Krankenkassen, Arbeitgeber:innen) erforderlich ist.

Wenn auch die Entlastung, Sichtbarkeit und Akzeptanzwirkung der Rückerstattung auf Seite der Empfänger:innen berücksichtigt werden, kann die Auszahlung über die Familienkassen weiter positiv bewertet werden. Eine Rückerstattung über die Krankenkassen, Lohnsteuerverrechnung oder die Abschaffung der EEG-Umlage dürfte für einen Großteil der Bevölkerung nahezu unsichtbar bleiben, wie die Erfahrungen aus der Schweiz und Kanada nahelegen (Mildenberger et al., 2022). Der klare Vorteil einer Rückerstattung über die Familienkassen ist, dass eine eigenständige Zahlung für das Klimageld veranlasst werden kann, welche mit separatem Verwendungszweck auf den Konten der Bürger:innen erscheint. Durch die deutlich höhere Sichtbarkeit dieses Kanals besteht ein gestärktes Potenzial für eine positive Akzeptanzwirkung der Rückerstattung. Hierin liegt allerdings auch ein möglicher Konflikt mit dem Ziel der Entlastung. Durch die gesteigerte Sichtbarkeit kann bei den Empfänger:innen auch ein Anreiz entstehen, das „zusätzliche Einkommen“ aus der Rückerstattung für zusätzlichen Konsum auszugeben statt gestiegene Energiekosten auszugleichen oder in Dekarbonisierungs- und Energieffizienzmaßnahmen zu investieren. Da die Zahlung monatlich erfolgen kann (wie in der Regel auch über die anderen Kanäle), wird dieser Konflikt jedoch entschärft. Durch den monatlichen Rhythmus ist eine stärkere mentale Verknüpfung zwischen Mehrbelastung und Rückerstattung zu erwarten.

5. Fazit

Die bisherigen Studien zur Implementierung einer Pro-Kopf-Rückerstattung in Deutschland konzentrieren sich vor allem auf potenzielle Auszahlungssysteme vor dem Hintergrund möglichst geringer Transaktionskosten sowie der Berücksichtigung (datenschutz-)rechtlicher Aspekte. Unsere Analyse zeigt auf, dass neben der verwaltungstechnischen und rechtlichen Ausgestaltung auch verhaltensökonomische Effekte bei den Empfänger:innen essentiell für eine erfolgreiche Umsetzung der Rückerstattung sind.

Alle hier diskutierten Rückerstattungskanäle (Abschaffung der EEG-Umlage, Kranken- kasse, Arbeitgeber:innen, direkte Auszahlung) weisen Vor- und Nachteile auf, welche sich nicht nur auf unterschiedlich hohe Verwaltungskosten beschränken. Bei der Wahl eines geeigneten Kanals sind daher alle Trade-Offs auf Seiten der Verwaltungs- und Auszahlungsinfrastruktur sowie der Empfänger:innen zu berücksichtigen und gegeneinander abzuwiegen.

Neben einer Minimierung des Verwaltungsaufwands kann insbesondere auf eine Maximie- rung der Sichtbarkeit zur Akzeptanzförderung oder eine möglichst effektive Entlastung abgezielt werden. Dazu müssen die Bürger:innen bei Erhalt der Rückerstattung, erstens, eine unmittelbare mentale Verknüpfung zur CO2-Bepreisung herstellen und die Auszahlung als entsprechende Entlastung empfinden sowie, zweitens, erkennen, dass die Rückerstattung nur dann ihre Entlastungswirkung entfalten kann, wenn sie zur Deckung höherer Energiepreise bzw. zum Umstieg auf emissionsarme Heiz- und Mobilitätstechnologien verwendet wird. Ansonsten besteht das Risiko, dass die Rückerstattung keinen Beitrag zur Akzeptanz weiterer klimapolitischer Maßnahmen in Deutschland leistet.

Die Akzeptanz klimapolitischer Eingriffe unterliegt jedoch komplexen Interaktionen (vgl. Douenne and Fabre, 2022; Mildenberger et al., 2022; Hart and Nisbet, 2012). Eine sichtbare Rückerstattung der Einnahmen aus der CO2-Bepreisung alleine ist deshalb kein Garant für breite gesellschaftliche Unterstützung. In dieser Hinsicht besteht zusätzlicher Informations- und Aufklärungsbedarf. Darüber hinaus beschränken sich quantitative Bewertungen der Transaktionskosten bisher auf Ad-hoc-Schätzungen. Zuverlässigere Informationen über die potenziellen Kosten könnten die Wahl des richtigen Rückerstattungskanals weiter vereinfachen. Zudem sind uns keine verhaltensökonomischen oder experimentellen Erkenntnisse bekannt, die Aufschluss darüber bieten, ob höhere und dafür seltenere Jahreszahlungen oder regelmäßige und dafür niedrigere Monatszahlungen von den Empfänger:innen bewusster wahrgenommen werden.

Als Alternative oder mittelfristige Erweiterung zu den hier diskutierten Rückerstattungskanälen sollten auch flexiblere und modulare Systeme in Erwägung gezogen werden, welche Bürger:innen Interaktionen und Möglichkeiten zur Mitwirkung bietet. So schlagen Sommer et al. (2022) beispielsweise vor, den Empfänger:innen die Möglichkeit einzuräumen, auf ihre persönliche Auszahlung zu Gunsten von „Green Spending“ aktiv zu verzichten. Dies könnte sich vor allem positiv auf die Akzeptanz bei Bürger:innen mit starken Präferenzen für Klimaschutz auswirken und insgesamt das Gefühl der Selbstwirksamkeit sowie politischen Teilhabe stärken. Bei einem auf der Steuer-ID basierenden System mit einem zentralen „Klimaregister“, in dem der jeweilige Auszahlungskanal gespeichert wird, wäre solch eine Option womöglich nur mit geringen zusätzlichen Transaktionskosten verbunden.

Bei der Umsetzung aller hier betrachteten Systeme für die Pro-Kopf-Rückerstattung sind rechtliche Fragen von zentraler Bedeutung. Kahl and Kahles (2019) führen eine erste rechtliche Bewertung der Rückerstattung von Einnahmen aus der CO2-Beprei-sung durch. Insbesondere datenschutzrechtliche Fragen sind aktuell aber noch ungeklärt. Wenn etwa die Übertragung von Zahlungsdaten zwischen öffentlichen Stellen oder die Erfassung der mitversicherten Personen von Beschäftigten durch die Arbeitgeber:innen als unzulässig erachtet wird, steigt die Zahl der manuell zu Erfassenden Bürger:innen – und somit der Verwaltungsaufwand – deutlich an.

Des weiteren wirft die Rückerstattung fiskalische Fragen auf, die gekärt werden müssen. Aktuell fließen die Einnahmen aus der CO2-Bepreisung in die Finanzierung öffentlicher Klimainvestitionen und die Hebelung privater Investitionen. Diese Einnahmen genügen allerdings – selbst ohne eine über die Abschaffung der EEG-Umlage hinausgehende Rückerstattung – nicht aus, um die Ausgaben vollständig zu decken (siehe Kellner et al., 2022). Eine Pro-Kopf-Rückerstattung würde diese Finanzierungslücke weiter verschärfen. Abschließend sollte berücksichtigt werden, dass die CO2-Bepreisung als klimapolitisches Instrument auf das Ziel der Klimaneutralität bis 2045 hinwirken soll. Gelingt diese Transformation sind daher spätestens ab 2045 keine oder nur sehr geringe Einnahmen aus der Bepreisung zu erwarten. Dementsprechend sinkt auch der Rückerstattungsbetrag langfristig auf Null. Dies könnte zu Akeptanzproblemen führen, wenn die Bürger:innen aufgrund von Verlustaversion empfinden, dass ihnen eine Leistung „weggenommen“ wird. Dieser Effekt ist umso größer, je sichtbarer die Rückerstattung ist. Die Endlichkeit des Klimageldes müsste daher ebenfalls bereits frühzeitig und transparent kommuniziert werden.

Die Autorinnen und Autoren danken Stephan Sommer, Ulrich Fahl, Kai Hufendiek, Lena Kittel, Anne Gläser und Mathias Ringler für wertvolle fachliche Hinweise.

Die Analyse spiegelt nicht zwangsläufig die Meinung des gesamten Ariadne-Konsortiums oder des Fördermittelgebers wider. Die Inhalte der Ariadne-Publikationen werden im Projekt unabhängig vom Bundesministerium für Bildung und Forschung erstellt.

Literaturangaben

BAFU, Bundesamt für Umwelt, 2021. Rückverteilung der CO2-Abgabe: von der Einführung bis heute. URL: https://www.bafu.admin.ch/dam/bafu/de/dokumente/klima/fachinfo-daten/Rueckverteilung-der-CO2-Abgabe-von-der-Einfuehrung-bis-heute.pdf.download.pdf/Historique_redistrib ution_d.pdf. (aufgerufen: 23.11.2021).

Baranzini, A., Carattini, S., 2017. Effectiveness, earmarking and labeling: testing the acceptability of carbon taxes with survey data. Environmental Economics and Policy Studies Volume 19, 197–227.

Beatty, T.K., Blow, L., Crossley, T.F., O’Dea, C., 2014. Cash by any other name? Evidence on labeling from the UK Winter Fuel Payment. Journal of Public Economics 118, 86–96.

BMWI, 2022. Kabinett bringt Abschaffung der EEG-Umlage auf den Weg. URL: https://www.bmwi.de/Reda ktion/DE/Pressemitteilungen/2022/03/20220309-kabinett-bringt-abschaffung-der-eeg-uml age-auf-den-weg.html. (aufgerufen: 30.03.2022).

Bundesminsiterium des Inneren, für Bau und Heimat, 2021. Pressemitteilung: Registermodernisierung verkündet. URL: https://www.bmi.bund.de/SharedDocs/pressemitteilungen/DE/2021/04/registermo dernisierungsgesetz-verkuendet.html. (aufgerufen: 23.11.2021).

Bundesregierung, 2021. Mehr Fortschritt wagen – Bündnis für Freiheit, Gerechtigkeit und Nachhaltigkeit. URL: https://www.bundesregierung.de/breg-de/aktuelles/koalitionsvertrag-2021-1990800. (aufgerufen: 14.02.2022).

Carattini, S., Baranzini, A., Thalmann, P., Varone, F., Vöhringer, F., 2017. Green Taxes in a Post-Paris World: Are Millions of Nays Inevitable? Environmental and Resource Economics 68, 97–128.

Colantone, I., Di Lonardo, L., Margalit, Y., Percoco, M., 2022. The political consequences of green policies: Evidence from italy .

Demirguc-Kunt, A., Klapper, L., Singer, D., Ansar, S., 2018. The Global Findex Database 2017: Measuring finan- cial inclusion and the fintech revolution. World Bank Publications.

Dorband, I.I., Jakob, M., Kalkuhl, M., Steckel, J.C., 2019. Poverty and distributional effects of carbon pricing in low- and middle-income countries – a global comparative analysis. World Development 115, 246–257.

Douenne, T., Fabre, A., 2022. Yellow vests, pessimistic beliefs, and carbon tax aversion. American Economic Journal: Economic Policy 14, 81–110.

Duso, T., Szücs, F., 2018. Haushaltsstrompreise: Tarifwechsel ermöglichen große Einsparungen. DIW Wochenbericht 85, 89–99.

Edenhofer, O., Kalkuhl, M., Roolfs, C., 2021. Carbon Pricing and Revenue Recycling: An Overview of Vertical and Horizontal Equity Effects for Germany, in: CESifo Forum, ifo Institute. pp. 10–14.

Färber, G., Wieland, J., 2022. Rechtliche und Verwaltungsorganisatorische Möglichkeiten der Umsetzung einer Klimaprämie.

Gechert, S., Rietzler, K., Schreiber, S., Stein, U., 2019. Wirtschaftliche Instrumente für eine klima-und sozial- verträgliche CO2-Bepreisung: Gutachten im Auftrag des Bundesministeriums für Umwelt, Naturschutz und nukleare Sicherheit. URL: http://hdl.handle.net/10419/206808.

Goulder, L.H., Hafstead, M.A., Kim, G., Long, X., 2019. Impacts of a carbon tax across US household income groups: What are the equity-efficiency trade-offs? Journal of Public Economics 175, 44–64.

Government of Canada, 2021a. Carbon pollution pricing systems across Canada. URL: https: //www.canada.ca/en/environment-climate-change/services/climate-change/pricing-pol lution-how-it-will-work.html. (aufgerufen: 23.11.2021).

Grainger, C.A., Kolstad, C.D., 2010. Who pays a price on carbon? Environmental and Resource Economics 46, 359–376.

Hart, P.S., Nisbet, Eric C. und Bobeth, S., 2012. Boomerang Effects in Science Communication: How Motivated Reasoning and Identity Cues Amplify Opinion Polarization About Climate Mitigation Policies. Communication Research 39, 701 – 723.

Institut für Demoskopie Allensbach, 2012. Staatliche Familienleistungen aus Sicht der Bürgerinnen und Bürger: Kenntnis, Nutzung und Bewertung-Kurzfassung der Akzeptanzanalyse I, durchgeführt vom Institut für Demoskopie Allensbach. URL: https://www.bmfsfj.de/resource/blob/95356/eb74d1956ddfa1e6d1d3b611e0992d3d/staatliche-familienleistungen-aus-sicht-der-buergerinnen-und-buerg er-kenntnis-nutzung-und-bewertung-data.pdf.

Ismer, R., Haußner, M., Meßerschmidt, K., Neuhoff, K., 2019. Sozialverträglicher CO2-Preis: Vorschlag für einen Pro-Kopf-Bonus durch Krankenversicherungen.

Kahl, H., Kahles, M., 2019. Europa-und verfassungsrechtliche Spielräume für die Rückerstattung einer CO2- Bepreisung (Würzburger Studien zum Umweltenergierecht No. 13). Stiftung Umweltenergierecht.

Kalkuhl, M., Knopf, B., Edenhofer, O., 2021. CO2-Bepreisung: Mehr Klimaschutz mit mehr Gerechtigkeit, in: MCC Arbeitspapier, Mercator Research Institute on Global Commons and Climate Change.

Kellner, M., Knopp, F., Haywood, L., Roolfs, C., Flachsland, C., Kalkuhl, M., 2022. Klimapolitik zwischen CO2- Bepreisung und Förderprogrammen – eine fiskalpolitische Betrachtung, in: Ariadne Anaylse, Kopernikus- Projekt Ariadne.

Konopka, B., 2022. Klimageld in Deutschland. URL: https://klimablog.org/2022/03/28/klimageld-in-d eutschland/. (aufgerufen: 05.05.2022).

Kooreman, P., 2000. The Labeling Effect of a Child Benefit System. American Economic Review 90, 571–583. Lange, I., Moro, M., Rahman, M., 2018. Cleaner Nudges? Policy Labels and Investment Decision-Making. The

Energy Journal, Volume 39, 27–52.

Maestre-Andrés, S., Drews, S., van den Bergh, J., 2019. Perceived Fairness and Public Acceptability of Carbon Pricing: A Review of the Literature. Climate Policy 19, 1186–1204.

Matthies, E., Becker, A., Bobeth, S., 2020. CO2-Bepreisung zwischen wirkungsvollem Instrument und Überforderung?- Eine Pilotstudie zu Bedingungen der Akzeptabilität. GAIA 29/4 (2020) , 249 – 257.

Metcalf, G.E., 2009. Designing a carbon tax to reduce u.s. greenhouse gas emissions. Review of Environmental Economics and Policy 3, 63–83.

Mildenberger, M., Lachapelle, E., Harrison, K., Stadelmann-Steffen, I., 2022. Limited impacts of carbon tax rebate programmes on public support for carbon pricing. Nature Climate Change .

Normenkontrollrat, 2020. Stellungnahme des Nationalen Normenkontrollrates gem. § 6 Absatz 1 NKRG – Entwurf eines Jahressteuergesetzes 2020 (NKR-Nr. 5386, BMF). URL: https://www.normenkontrollrat. bund.de/resource/blob/818046/1871404/5c239612cf3bd94a18941a753788bc67/20200901-stell ungnahme-zum-entwurf-eines-jahressteuergesetzes-2020–data.pdf.

O’Curry, S., Strahilevitz, M., 2001. Probability and Mode of Acquisition Effects on Choices Between Hedonic and Utilitarian Options. Marketing Letters 12, 37–49.

Ohlendorf, N., Jakob, M., Minx, J.C., Schröder, C., Steckel, J.C., 2021. Distributional impacts of carbon pricing: A meta-analysis. Environmental and Resource Economics 78, 1–42.

Pudlik, M., 2015. Auswirkungen des Merit-Order-Effektes auf Strompreise für Verbraucher. Wirkungen des Ausbaus Erneuerbarer Energien (ImpRES) URL: http://publica.fraunhofer.de/documents/N-506706.ht ml.

Raschke, C., 2006. The Impact of the German Child Benefit on Household Expenditures and Consumption. German Economic Review 17, 438–477.

Rausch, S., Metcalf, G.E., Reilly, J.M., 2011. Distributional impacts of carbon pricing: A general equilibrium approach with micro-data for households. Energy Economics 33, S20–S33.

Read, D., Loewenstein, G., Rabin, M., 1999. Choice Bracketing. Journal of Risk and Uncertainty, 19, 171–197.

Sachverständigenrat, 2019. Aufbruch zu einer neuen Klimapolitik. Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung URL: https://www.sachverstaendigenrat-wirtschaft.de/fileadmin/dateiablage/gutachten/sg2019/sg_2019.pdf.

Schwegler, R., Spescha, G., Schäppi, B., Iten, R., 2015. Klimaschutz und Grüne Wirtschaft – was meint die Bevölkerung? INFRAS .

Shapiro, J.M., 2005. Is there a daily discount rate? Evidence from the food stamp nutrition cycle. volume 89(2-3). Sommer, S., Mattauch, L., Pahle, M., 2022. Supporting carbon taxes: The role of fairness. Ecological Economics 195, 107359.

Souleles, N.S., 1999. The Response of Household Consumption to Income Tax Refunds. The American Economic Review 89, 947–958.

Statistisches Bundesamt, 2019. Angaben zur Krankenversicherung – (Ergebnisse des Mikrozensus). URL: https://www.destatis.de/DE/Themen/Gesellschaft-Umwelt/Gesundheit/Gesundheitszustand-Relevantes-Verhalten/Publikationen/Downloads-Gesundheitszustand/krankenversicherung-mikrozensus-2130110199004.html;jsessionid=278C325F1A9FC0B105B7CE26555AB5B1.live741. (aufgerufen: 10.02.2022).

Stede, J., Bach, S., Ismer, R., Meßerschmidt, K., Neuhoff, K., 2020. Optionen zur Auszahlung einer Pro-Kopf- Klimaprämie für einen sozialverträglichen CO2-Preis. Endbericht: Forschungsprojekt im Auftrag des Bun- desministeriums der Finanzen (fe 3/19). 155, DIW Berlin: Politikberatung kompakt.

Thaler, R.H., 1999. Mental accounting matters. Journal of Behavioral Decision Making 12, 183–206.

Wilde, P.E., Ranney, C.K., 2000. The Monthly Food Stamp Cycle: Shopping Frequency and Food Intake Decisi- ons in an Endogenous Switching Regression Framework. American Journal of Agricultural Economics 82, 200–213.