Inhaltsverzeichnis

Zusammenfassung

Dieses Kurzdossier analysiert die Auswirkungen der Energiekrise auf die Transformation des deutschen Energiesystems zur Klimaneutralität 2045 sowie Strategien zur Beseitigung der Abhängigkeit Deutschlands von russischen Erdgasimporten.

Die Energiekrise infolge des russischen Angriffskrieges auf die Ukraine hat tiefgreifende Auswirkungen auf die deutsche und europäische Energiewirtschaft. Am markantesten ist dabei der massive Anstieg der Gaspreise: Der für Deutschland und Nordwest-Europa maßgebliche Gaspreis am niederländischen Gashandelspunkt TTF notierte im August 2022 das mehr als zehnfach über dem langjährigen Mittel vor der Krise. Infolge dessen, sowie aufgrund relevanter Sondereffekte im europäischen Stromsystem – wie Sicherheitsabschaltungen einer großen Zahl französischer Kernkraftwerke, einer geringen Stromerzeugung aus Wasserkraft sowie Logistikproblemen bei Steinkohle aufgrund des Dürresommers – gab es eine vergleichbare Vervielfachung des Großhandelspreises für Strom. Auch Steinkohle und Erdöl wurden durch den weitgehenden Verzicht auf Importe aus Russland teurer, wenn auch in deutlich geringerem Umfang.

Dass diese Energiepreisschocks dramatische Effekte haben, belegen Studien: Insbesondere für einkommensschwache Haushalte, die mit Erdgas heizen, kann die Mehrbelastung durch hohe Energiepreise mehr als 20% des Haushaltseinkommens betragen (Kalkuhl et al., 2022). Die Bundesregierung hat entsprechend einen Abwehrschirm im Umfang von 200 Mrd. € zur Abmilderung der Folgen für Verbrauchende und Unternehmen angekündigt – eine zumindest in Bezug auf das Energiesystem bislang beispiellos große fiskalische Intervention.

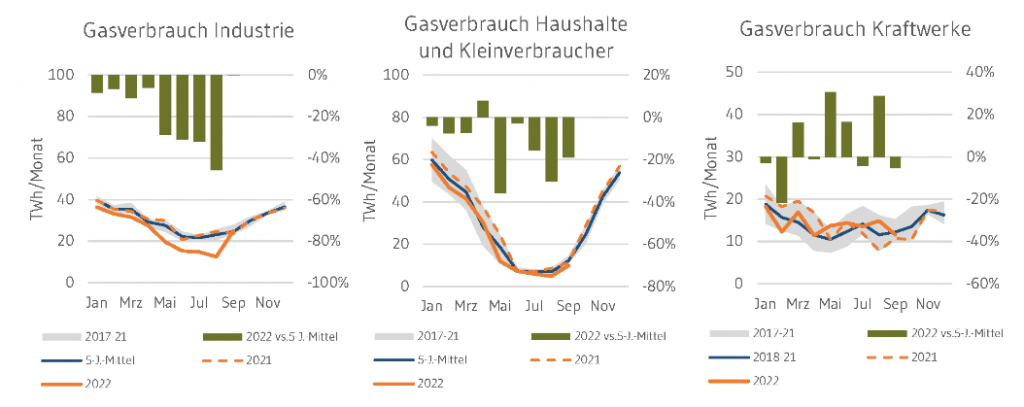

Erste Auswirkungen auf die deutsche Gasnachfrage sind erkennbar: Bei Kleinverbrauchenden, im wesentlichen in der Gebäudewärme, sind die Abweichungen vom Verbrauchsniveau der Vorjahre bisher allerdings vor allem witterungsbedingt. Die Stromerzeugung aus Gas ist reduziert gegenüber 2021, gemessen am langjährigen Mittel aber konstant. Die Industrie hingegen reagiert deutlich sensibler auf die hohen Preise: Bisher ist der industrielle Gaseinsatz im Jahr 2022 um etwa 20% gegenüber den Vorjahren zurückgegangen.

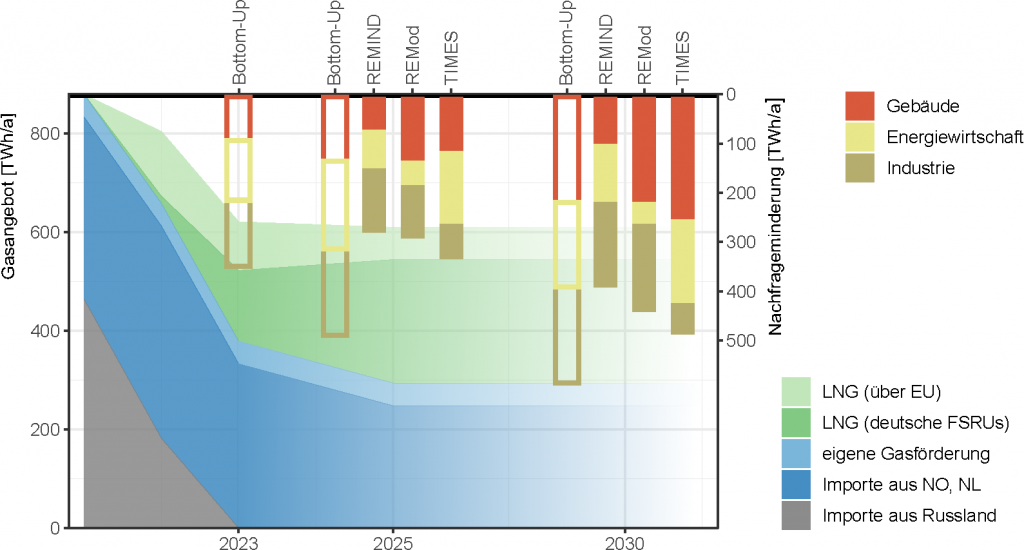

Das noch immer hohe Gasverbrauchsniveau nicht nur in Deutschland, sondern auch in anderen Ländern der EU, verschärft die extreme Sensitivität des Gasmarktes auf geopolitische Entwicklungen. Auf Basis bestehender Lieferver-hältnisse und Planungen schätzen wir, dass Deutschland bei einem Ausfall russischer Gaslieferungen in den nächsten Jahren bei zusätzlichem Import substanzieller Mengen LNG (liquefied natural gas) ein Gasangebot von ca. 600 TWh/a aus verlässlichen Lieferländern und einheimischer Förderung sichern kann – eine Reduktion von ca. 30% im Vergleich zum Vorkrisenniveau. Den Verbrauch auf dieses Niveau zu senken erhöht die geopolitische Resilienz Deutschlands und ist somit in der aktuellen Gaskrise der Kernbaustein zur kurzfristigen Wiedererlangung der Energiesouveränität. Ein derartiger Nachfragerückgang leistet auch einen fairen Beitrag Deutschlands zur Minderung der Gasknappheit auf dem integrierten europäischen Markt und trägt damit zu einer Reduktion der Gaspreise bei. Die Begrenzung der Gaspreise wiederum ist entscheidend, um die Kosten der Gaskrise für Verbrauchende, Industrie und den Fiskus beherrschbar zu halten.

Entsprechend fokussiert sich der im Rahmen dieser Studie durchgeführte Modellvergleich auf ein Szenario Energiesouveränität, das neben der Erreichung der Klimaschutzziele für 2030 (Minderung der THG-Emissionen um 65% ggü. 1990) und 2045 (Netto-Null Treibhausgasemissionen) auch die vor allem für die nächsten Jahre relevante Verbrauchsminderung für Erdgas einhält. Neben Gesamt-systemmodellen, die integrierte sektorübergreifende Zielerreichungspfade entwickeln, kommen auch detaillierte Sektormodelle zum Einsatz, die die spezi-fischen Gaseinsparpotenziale in den Sektoren Industrie, Stromerzeugung und Gebäude sowie synergetische Einsparungen fossiler Kraftstoffe durch eine beschleunigte Verkehrswende untersuchen.

Für die einzelnen Sektoren ergeben sich dabei folgende Kerneinsichten:

- Energiewirtschaft: Auf einem Pfad zur Energiesouveränität ermöglichen in erster Linie die Realisierung der Ausbauziele erneuerbarer Energien und ein kurzfristig stärkerer Einsatz von Kohlekraftwerken, die teils aus der Reserve reaktiviert oder später als geplant stillgelegt werden, einen Rückgang der Gasverstromung bis 2023 um bis zu 50% bzw. bis 2025 um bis zu 80%. Dabei hängen die Einsparmöglichkeiten auch von der Entwicklung der Stromnachfrage in Deutschland und dem Export in Nachbarländer sowie der Möglichkeit der tatsächlichen dauerhaften Reaktivierung der heutigen Reserveanlagen ab. So führt auch die gerade beschlossene Laufzeitverlängerung für zwei der drei verbliebenen Kernkraftwerke bis April 2023 vor allem zu zusätzlichen Stromexporten und senkt die Klimagasemissionen, trägt aber nur unwesentlich zu Gaseinsparungen in Deutschland bei.

- Gebäude: Das größte Potenzial, um im Gebäudesektor den Gasverbrauch kurzfristig zu reduzieren, liegt in einer Anpassung des Heizverhaltens der Menschen – beispielsweise durch Absenken der Raumtemperatur, bedarfsgerechtes Heizen und intelligente Steuerung. Zusammen mit einem beschleunigten Hochlauf von Wärmepumpen, dem Anschluss an Fern- und Nahwärmenetze und einer stärkeren energetischen Sanierung des Gebäudebestands lassen sich im Gebäudesektor bis 2023 gut 30% des Gasbedarfs einsparen.

- Industrie: Auf hohe Erdgaspreise kann die Industrie kurz- bis mittelfristig in Teilen mit dem Wechsel auf andere Energieträger und Rohstoffe (Mineralölprodukte [Heizöl, LPG, Naph-tha], Biomasse) reagieren. Eine beschleunigte Elektrifizierung der Dampfbereitstellung ermöglicht es, den Gaseinsatz zu reduzieren. Da-rüber hinaus ist in einem Energiesouveränitätsszenario auch mit Produktionsdrosselung und dem Import energieintensiver Vorprodukte (z.B. Ammoniak) zu rechnen, insbesondere wenn das Vertrauen in den Energieträger Erdgas, als Brücke hin zu CO2-freien Produktionsprozessen, nachhaltig beschädigt ist. Bis 2025 kann sich der Gaseinsatz so um gut 50% reduzieren.

Aus Gesamtsystemsicht sind folgende Erkenntnisse besonders relevant:

- Klimapolitik und CO2-Bepreisung würden bei einer Normalisierung der Energiepreise im Laufe der 2020er Jahre zu einem mäßigen, ab 2030 zu einem starken Rückgang des Erdgasverbrauchs führen. Die Klimaneutralität 2045 impliziert auch einen nahezu vollständigen Ausstieg aus der Nutzung von Erdgas und anderen fossilen Energieträgern bis 2045. Die Klimaziele und CO2-Bepreisung sind für sich genommen allerdings nicht ausreichend, um in den nächsten Jahren den Gasverbrauch um 30% zu senken.

- Die Potenziale in den Einzelsektoren Gebäude, Energiewirtschaft und Industrie sind prinzipiell ausreichend, um in den Jahren bis 2025 den jährlichen Gasverbrauch Deutschlands auf ein Niveau zu begrenzen, das ein hohes Maß an Energiesouveränität und insbesondere die Unabhängigkeit Deutschlands von russischen Erdgasimporten ermöglicht. Hierzu ist jedoch eine deutliche Trendwende in der Energiewirtschaft und Gebäudewärme notwendig, die bisher kaum Verbrauchsminderungen realisieren konnten.

- Die Gesamtsystemmodelle zeigen: Alle Verbrauchssektoren müssen zur Gaseinsparung beitragen. Erhebliche Unsicherheit besteht jedoch bezüglich der Aufteilung der Minderungsanforderungen auf die verschiedenen Sektoren. Diese Unsicherheiten sind insbesondere bestimmt durch Heizverhalten, Witterung und Wärmepumpenhochlauf (Gebäudesektor) bzw. Ausbau und Erzeugung von Wind- und PV-Strom, Kohleverstromung, Stromnachfrage und Entwicklungen auf dem europäischen Strommarkt (Energiewirtschaft).

- Aufgrund der unmittelbaren Inzidenz von Preissignalen und der hohen Preiselastizität reagiert die industrielle Gasnachfrage kurzfristiger und besonders direkt auf die Gasknappheit. Je geringer die Einsparleistung bei der Gebäudewärme und der Energiewirtschaft, desto höher ist der Einspardruck bei der Industrie – mit entsprechend stärkeren negativen Auswirkungen auf energieintensive Branchen und die Konjunktur.

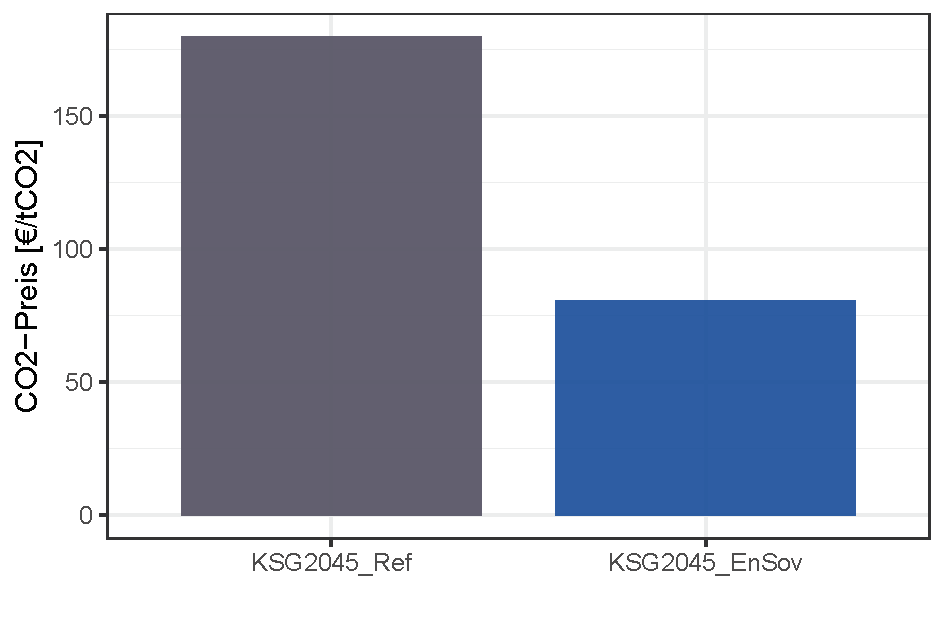

- Das Ziel der Energiesouveränität – im Sinne einer grundsätzlichen Begrenzung der Abhängigkeit von einzelnen Energielieferanten, kurzfristig insbesondere von russischen Erdgaslieferungen – und die Klimaschutzziele sind kein Widerspruch. Im Gegenteil: Die Reduktion des Gasverbrauchs um 250 TWh allein führt zu einer CO2-Minderung von 50 Mt CO2 pro Jahr gegenüber dem Mittel von 2017-2021. Ein Teil der Gasminderung geht zwar mit einem Brennstoffwechsel auf Kohle oder Heizöl einher, die dadurch entstehenden Mehremissionen sind aber durch den europäischen Emissionshandel, der die maßgeblichen Sektoren Energiewirtschaft und Industrie abdeckt und die Höhe der CO2-Emissionen begrenzt, gedeckelt. Aufgrund höherer fossiler Energiepreise steigen die volkswirtschaftlichen Kosten des Energiesystems im Energiesouveränitätsszenario gegenüber dem Klimaschutzreferenzszenario. Allerdings sind die CO2-Grenzvermeidungskosten im Energiesouveränitätszenario zur Erreichung der Minderungsziele 2030 nur halb so hoch. Die Klimaziele können in diesem Fall also mit geringerer CO2-Bepreisung erreicht werden.

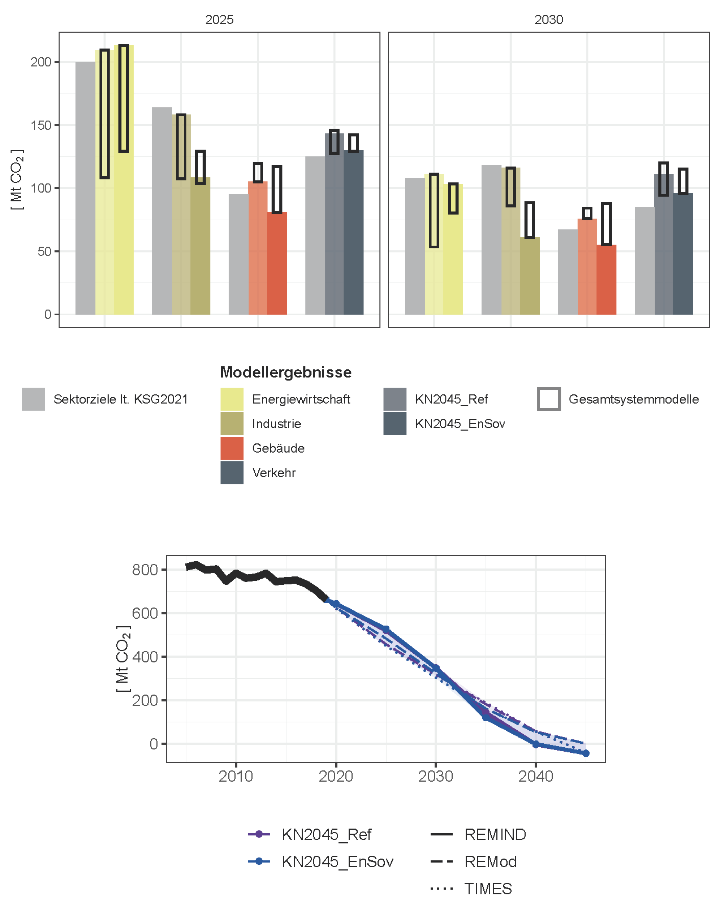

Vergleich zur Gasangebotslücke. Umrandete Balken zeigen Potenzialabschätzungen aus Sektormodellen („Bottom-up“), ausgefüllte Balken zeigen Ergebnisse aus Gesamtsystemmodellen. Quelle: Eigene Darstellung

1. Einleitung und Hintergrund

1.1 Energie- und Klimakrise

Der 24. Februar 2022 markiert eine Zäsur in der Energiepolitik der Europäischen Union. Spätestens seit dem Einmarsch Russlands in die Ukraine ist klar, dass sich Deutschland und die EU nicht länger auf ihren wichtigsten Energielieferanten verlassen können. Vielmehr besteht durch die in Folge des völkerrechtswidrigen Angriffskriegs eingetretene Entwicklung die geopolitische Notwendigkeit, sich vom Import von russischem Gas, Öl und Kohle weitgehend unabhängig zu machen – einerseits um das Portfolio der Wirtschaftssanktionen gegenüber Russland zu stärken, andererseits um das geopolitische Erpressungspotenzial Russlands gegenüber Deutschland zu mindern.

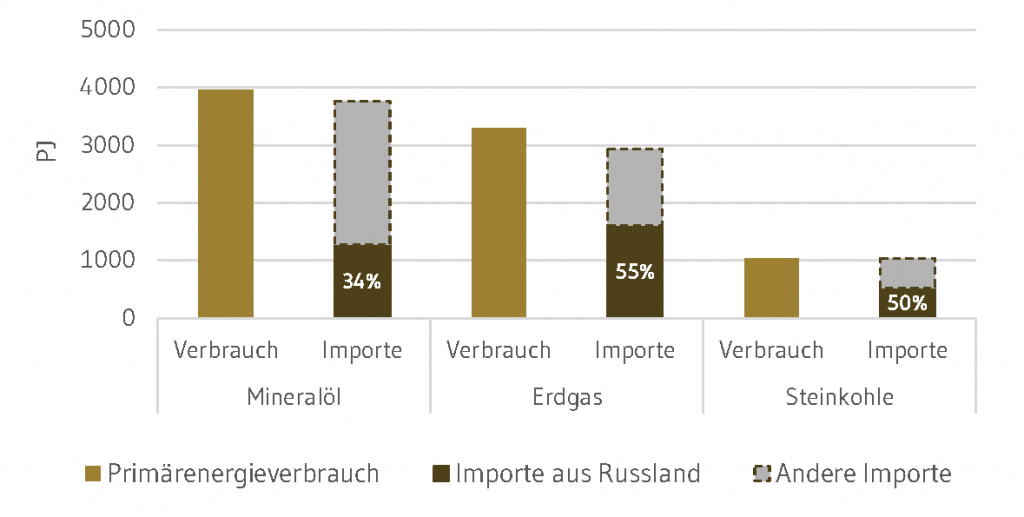

Die Abhängigkeit der deutschen Energieversorgung von Importen war in den letzten Jahren groß (Abbildung 1): gut 69% der Primärenergie wurden 2021 importiert, mehr als 95% des benötigten Mineralöls, 89% des eingesetzten Erdgases und 100% der Steinkohle (AGEB, 2022a).

Dabei ist Deutschland in besonderer Weise von Russland als Energielieferant abhängig geworden, was sich am deutlichsten beim Erdgas zeigt: Im Durchschnitt der Jahre 2016-2020 lag der Anteil Russlands an den Erdgasimporten nach Deutschland bei etwa 50%, in 2020 und 2021 sogar bei 55%. Die restliche Gasversorgung wird in Deutschland vor allem durch Importe aus Norwegen (Anteil von ~30% an Importen in 2016-20), den Niederlanden (Anteil von ~20% an den Importen in 2016-20) und zu einem kleinen Anteil durch eigene Gasförderung sichergestellt (BP, 2022).

Quelle: AGEB (AGEB, 2022b)

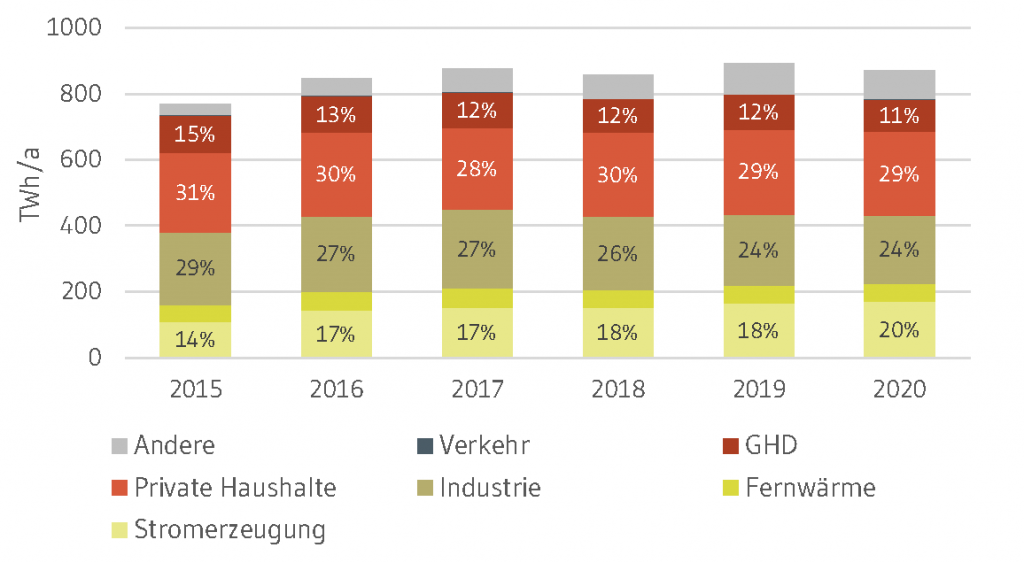

Am Erdgasbedarf haben die privaten Haushalte und der GHD-(Gewerbe-Handel-Dienstleistungen)-Sektor mit 41% in 2016-2020 den größten Anteil, wobei Erdgas dort vor allem für Raumwärme und Warmwasser eingesetzt wird. Die Industrie folgt mit einem Anteil von 26% in 2016-2020 (ohne nicht-energetische Nutzung). Allen voran benötigen die chemische Industrie, die Ernährungsindustrie, die Metallerzeugung und -bearbeitung und die Papier- und Glasherstel-lung Erdgas. Schließlich wurden 2016-2020 im Mittel 18% des Erdgases in Deutschland verstromt und 6% wurden zur Erzeugung von Fernwärme genutzt (AGEB, 2022b) (Abbildung 2).

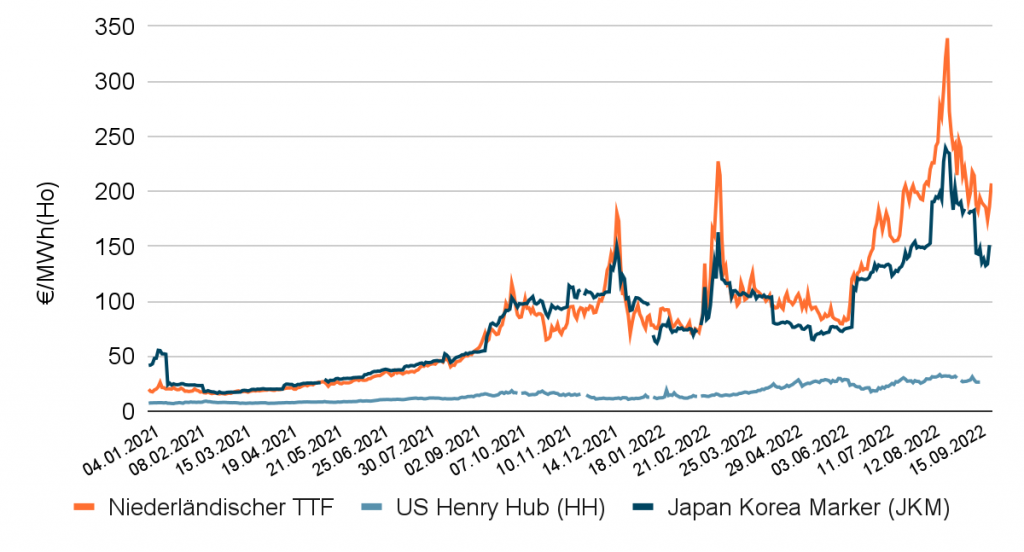

Bereits im Spätsommer 2021 kündigte sich die Energiekrise an: Die Kombination aus gedrosselten russischen Gaslieferungen in die EU (-25% in Q4 2021 vs. Q4 2020 (International Energy Agency, 2022)), dem globalen Anstieg der Gasnachfrage infolge der wirtschaftlichen Erholung nach der Corona-Pandemie und einer reduzierten europäischen Gasförderung führte zu einem deutlichen Preisanstieg auf dem globalen Gasmarkt mit Preisspitzen im Oktober und Dezember 2021. Neben dem europäischen Gaspreis stieg der Preis für kurzfristige LNG-Importe nach Asien. Auch der US-amerikanische Gasmarktpreis zog an, aber in geringerem Umfang.

Fortgesetzt hat sich diese Entwicklung mit dem Angriff Russlands auf die Ukraine und der folgenden Drosselung der russischen Lieferungen durch die Routen über die Ukraine, über Polen und durch Nord Stream 1. Den vorläufigen Höhepunkt erreichten die Gasmarktpreise Ende August 2022, nachdem Lieferungen durch Polen und Nord Stream 1 vollkommen eingestellt wurden: Am niederländischen Gashandelspunkt TTF (Title Transfer Facility) wurde Erdgas zur Lieferung im folgenden Monat (der sogenannte Frontmonat; das liquideste kurzfristige Produkt) kurzfristig zum 18-fachen seines durchschnittlichen Preises aus 2017/2018 gehandelt. Das Frontmonats-Produkt am asiatischen JKM (Japan Korea Marker, ein Index für kurzfristig importiertes LNG nach Südost-Asien) und am US-amerikanischen HH (Henry Hub) verzeichneten das 9- bzw. 3,5-fache ihres Preises aus 2017/18 (Abbildung 3). Arbitragemöglichkeiten zwischen den Märkten sind letztlich durch die begrenzten Liquefaction- und Regaskapazitäten in den USA bzw. in Europa bestimmt, weshalb sich Preisdifferenzen etablieren konnten.

Box 1: Maßeinheiten für den Energiegehalt von Erdgas

In der Energiewirtschaft, Statistik und Energieforschung werden eine Vielzahl verschiedener Maßeinheiten genutzt, um Erdgasmengen zu quantifizieren. Im Einklang mit bestehenden Konventionen der Energiestatistik und Energiemodellierung wird in dieser Studie der Energiegehalt in TWh(Hu), also in Bezug auf den unteren Heizwert (Hu), angegeben.

In der Gaswirtschaft werden Energiemengen hingegen vorwiegend in Bezug auf den oberen Heizwert (Ho) (oder Brennwert) angegeben, der im Gegensatz zum unteren Heizwert auch die Kondensationswärme des entstehenden Wasserdampfs berücksichtigt. Unter Normbedingungen lassen sich der untere und der obere Heizwert gemäß der Formel Hu = 0.90238 x Ho ineinander umrechnen. (AGEB, 2022c).

Lediglich im Zusammenhang mit Marktpreisen für Erdgas wird im Folgenden ausnahmsweise der Energiegehalt basierend auf dem oberen Heizwert verwendet, da eine Korrektur auf den unteren Heizwert der gängigen Methode an den Gasbörsen widersprechen würde.

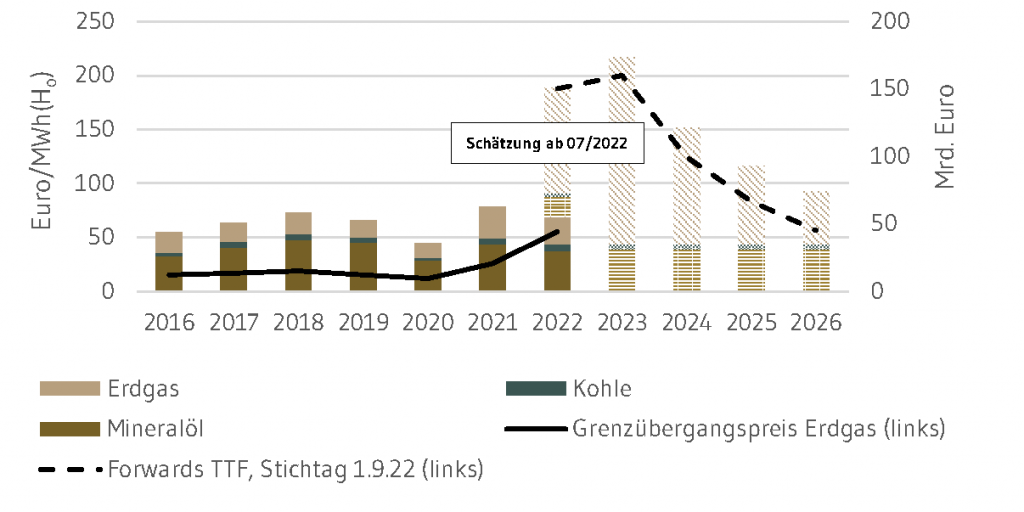

Direkte Auswirkungen hat das auf die Kosten für Erdgasimporte nach Deutschland. Bereits 2021 lagen diese knapp 70% über dem Mittel der Jahre 2016-2020; im ersten Halbjahr 2022 vervierfachten sich die Kosten für den Erdgasimport gegenüber demselben Zeitraum in 2016-2020 (BAFA, 2022a).

Quelle: BAFA (BAFA, 2022a, 2022b, 2021), Destatis (Destatis, 2022a), Powernext, eigene Schätzung.

Nachdem Gaslieferungen über Nord Stream 1 nach Deutschland vollständig eingestellt sind und ein mutmaßlicher Sabotage-Akt den Gastransport über Nord Stream 1 auch in Zukunft unmöglich machen wird, kann eine weitere Verschärfung dieser Versorgungssituation erwartet werden. Eine exakte Einschätzung der Importkosten würde vollständige Informationen über Preisformeln der bestehenden Langfrist-Lieferverträge (LTCs) mit Norwegen und den Niederlanden, wie auch detaillierte Kenntnisse möglicher neuer LTCs für LNG voraussetzen. Vereinfacht ergeben sich unter der Annahme, dass ab dem zweiten Halbjahr 2022 etwa 50% des Erdgases zu aktuellen Marktpreisen beschafft werden müssen, für das Gesamtjahr 2022 die 6-fachen und für das Jahr 2023 die 10-fachen Kosten für Gasimporte nach Deutschland gegenüber den mittleren Kosten in 2016-20201Weitere Annahmen: der Preis für die restlichen 50% ergibt sich aus der Relation von BAFA-Grenzübergangspreis zu Marktpreisen am TTF im ersten Halbjahr 2022 (Schätzung für durchschnittliche Preise in LTCs); der Gasverbrauch in 2022/23 entspricht dem aus 2021. (Abbildung 4).

Basierend auf der aktuellen BIP-(Brutto-Inlands-Produkt)-Prognose des Sachverständigenrats (Sachverständigenrat, 2022) machen allein die Kosten für den Gasimport in 2022 bzw. 2023 dann fast 3% bzw. fast 4% des deutschen BIPs aus (in 2016-2020 waren es im Mittel 0,4%).

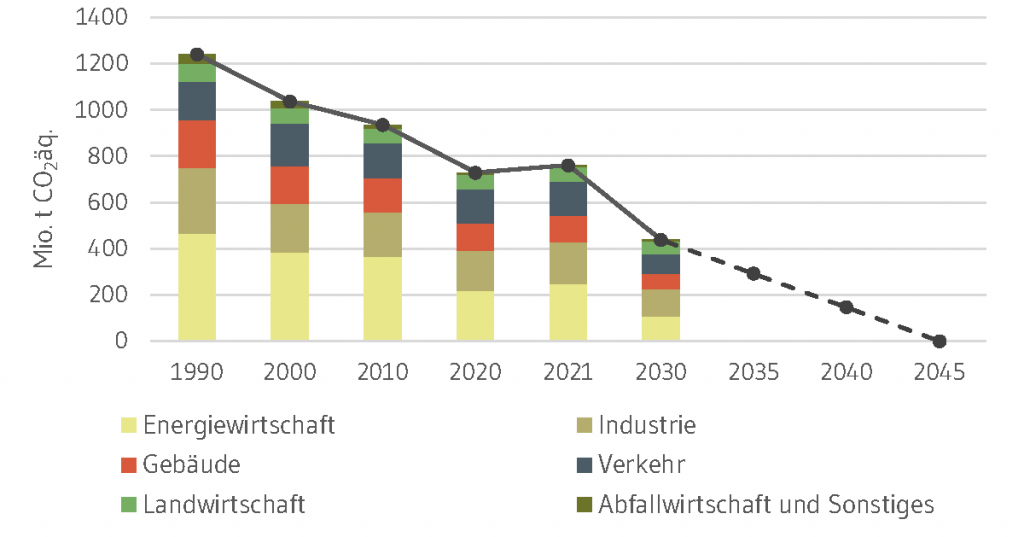

Neben der Ukraine-Krise ist die Klimakrise das bestimmende Thema der europäischen Energiepolitik. Der Hitzesommer in Europa, Waldbrände und Dürren unterstreichen den Handlungsbedarf. Die EU hält an den Zielen des European Green Deal fest: bis 2030 eine 55%-ige Minderung der THG-Emissionen gegenüber 1990 und die Erreichung der Klimaneutralität bis 2050. Deutschland strebt eine Minderung von 65% in 2030 gegenüber 1990 sowie die Klimaneutralität bis 2045 an (Abbildung 5).

Quelle: Umweltbundesamt (2022a)

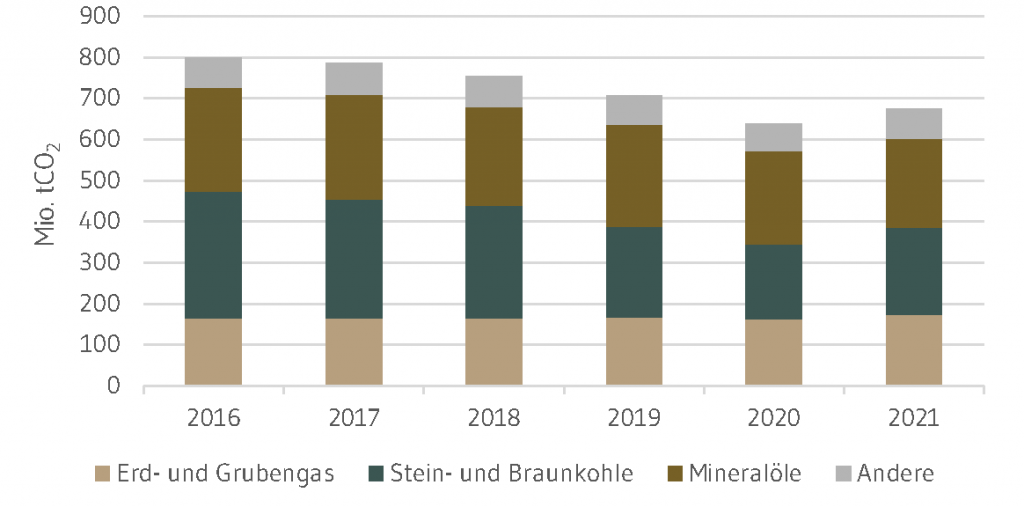

Da die Potenziale für CO2-Senken in Deutschland gering sind, erfordert das Ziel der Klimaneutralität insbesondere auch einen fast vollständigen Ausstieg aus der Nutzung fossiler Energieträger (Lübbers et al., 2022; Luderer et al., 2021). Trotz der geringeren spezifischen CO2-Emissionen pro eingesetzter Einheit Energie hatte Erdgas in 2021 einen Anteil von fast einem Viertel an den energiebedingten CO2-Emissionen, der Anteil von Mineralölen lag sogar etwa bei einem Drittel (Abbildung 6). Für die Klimaneutralität müssen also nicht nur Kohle, sondern auch Erdöl und Erdgas bis 2045 durch erneuerbare Alternativen ersetzt werden.

Grundsätzlich besteht also eine große Synergie zwischen Klimaschutz und der Reduktion der Importabhängigkeit von fossilen Ressourcen. Weil russisches Erdgas für Deutschland einen besonders hohen Stellenwert hat, ist es für die Energiesouveränität im Kontext der Ukraine-Krise besonders wichtig, wie schnell die Erdgasnutzung reduziert werden kann. Aus Sicht des Klimaschutzes besteht die Sorge, dass die aktuelle Energieknappheit zwar kurzfristig die Nutzung von Erdgas reduziert, gleichzeitig aber zusätzliche CO2-Emissionen durch den ersatzweisen, stärkeren und längeren Einsatz von Öl- oder Kohle erzeugt.

Mittelfristig – also in der zweiten Hälfte des Jahrzehnts – könnte sogar das Risiko einer verstärkten Gasnutzung gegeben sein: Durch die heutige Investition in schwimmende LNG-Terminals (Floating Storage and Regas Units, FSRUs) und den Abschluss von neuen Lieferverträgen werden zusätzliche Gasbezugsquellen erschlossen und Gasmengen für den deutschen Markt über einen längeren Zeitraum fest kontrahiert. Des Weiteren könnten der durch aktuelle, regionale Preisspreads (z.B. US HH vs. europäischer TTF) beschleunigte Ausbau von Exportinfrastruktur (z.B. US-Verflüssigungskapazitäten oder russische Gaspipelines nach China) und die priorisierte Erschließung neuer Gasfelder in einigen Jahren zu einem überversorgten globalen Gasmarkt mit vergleichsweise niedrigen Gaspreisen führen.

Entsprechend adressiert diese Studie die Fragen, (1) welche Auswirkungen die aktuelle Energiekrise auf die Energienutzung und die Energiewende in Deutschland hat; (2) mit welchen Strategien insbesondere der kurz- bis mittelfristigen Gasknappheit begegnet werden kann; und (3) welche mittel- bis langfristigen Auswirkungen sich daraus für den Klimaschutz ergeben. Dazu wird die aktuelle energiewirtschaftliche Situation betrachtet (Abschnitt 1.2), mit detaillierten Modellen werden sektorspezifische Einsparpotenziale, insbesondere für Erdgas, analysiert (Abschnitte 2.1-2.4), und schließlich werden – mit Hilfe von Gesamtsystemmodellen – Klimaschutzpfade mit identischen Emissionszielen unter der Randbedingung einer starken Beschränkung der Erdgasverfügbarkeit untersucht (Abschnitte 3.1 und 3.2).

1.2 Ausgangslage zur Gasversorgung in Deutschland

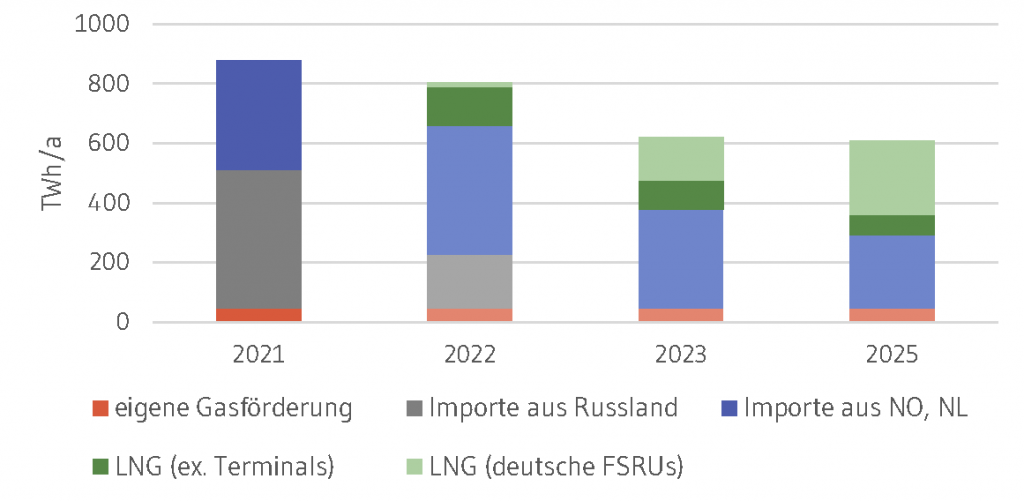

Bei mittleren Netto-Importen nach Deutschland von 820 TWh/a Erdgas in 2017-2021 (AGEB, 2022b) würde ein vollständiger Wegfall russischer Lieferungen ohne weitere Maßnahmen eine „Gas-Lücke” von bis zu 450 TWh/a verursachen.

Um diese Abhängigkeit von russischen Lieferungen abzumildern, bemühen sich Deutschland und die Europäische Union um Ersatzlieferungen anderer Produzenten – sowohl via Pipeline (z.B. aus Algerien, Aserbaidschan oder Norwegen) als auch in Form von Flüssiggas (LNG, z.B. aus Katar oder den USA). Für den Import von LNG setzt Deutschland auf eigene LNG-Terminals, von denen zwei im Auftrag des Bundes gecharterte FSRUs bereits Ende 2022 in Betrieb gehen sollen, eventuell ergänzt um ein drittes privates FSRU, gefolgt von zwei weiteren „Bundes-FSRUs” bis zum Winter 2023/24 (BMWK, 2022a).

Im ersten Halbjahr 2022 waren die Bemühungen um Ersatz für russisches Gas bzw. Mehrmengen zur Befüllung der Speicher durchaus erfolgreich: In Deutschland wurden im ersten Halbjahr 2022 gut 35% russisches Gas weniger verbraucht als im ersten Halbjahr des Vorjahres. Der Einsatz von norwegischem Gas ist um gut 50% gestiegen, der von niederländischem dagegen um etwa 5% gesunken (eigene Berechnungen inklusive Speicherveränderungen auf Basis AGSI, 2022; BDEW, 2022a; BNetzA, 2022a). Gleichzeitig wurden die Lieferungen von Erdgas nach Deutschland aus Belgien (Grenzpunkt Eynatten) deutlich gesteigert. Auf dieser Route, die LNG aus den Terminals Dunkerque und Zeebrugge nach Deutschland transportiert, sind im ersten Halbjahr 2022 etwa 100 TWh mehr Gas geflossen als noch im ersten Halbjahr 2021 (IEA, 2022a), wobei darin auch Transitmengen enthalten sind, die russisches Gas in Mittel-/Südosteuropa ersetzen.

Verschiedene Studien schätzten – größtenteils bereits im Frühsommer des Jahres 2022 – das Potenzial für kurzfristige Ersatzlieferungen nach Deutschland auf etwa 80-200 TWh/a (AGORA Energiewende, 2022; European Commission, 2022; Holz et al., 2022; IEA, 2022b; Lau et al., 2022; OIES, 2022). Auf Basis der tatsächlichen Gasflüsse im ersten Halbjahr 2022 erscheint es realistisch, dass Ersatzmengen von 200 TWh/a in 2022 erreicht oder sogar etwas übertroffen werden (IEA, 2022a). Damit würden 45% der russischen Mengen ersetzt und die angebotsseitige „Lücke” in 2022 auf 250 TWh/a reduziert.

Demgegenüber bezifferten kurz nach Beginn des Ukraine-Kriegs entstandene Studien das kurzfristige Gaseinsparpotenzial in Deutschland auf 17-28% pro Jahr (AGORA Energiewende, 2022; Bachmann et al., 2022b; BDEW, 2022b; Holz et al., 2022), was basierend auf dem Verbrauch von 2021 160-250 TWh/a entspricht (Abbildung 7). Mit einer Reduktion von ca. 40% wird das größte Einsparpotenzial (prozentual) dabei der Energiewirtschaft zugeschrieben – maßgeblich durch einen Rückgang der Gasverstromung. In Bezug auf die Nachfragesektoren wird eine deutlich höhere Sensitivität in der Industrie (Potenzial im Mittel 20% des Verbrauchs der Vorjahre) als im Gebäudesektor (Einsparungen im Mittel 12%) vermutet, was auch in der im Industriesektor teilweise möglichen kurzfristigen Substitution von Erdgas durch andere Energieträger begründet ist.

Tatsächlich wurden in Deutschland im ersten Halbjahr 2022 gegenüber demselben Zeitraum in 2021 knapp 15%, also rund 80 TWh weniger Erdgas verbraucht. Temperaturbereinigt wurde allerdings nur ein Rückgang von rund 8% erreicht (BDEW, 2022c). Trotz der extremen Preissteigerungen auf dem Spotmarkt, die zum Teil auch noch nicht bei den Endkunden angekommen sind – blieben die Gaseinsparungen damit deutlich unter den Erwartungen.

Aus vorliegenden Verbrauchsdaten lässt sich abschätzen, dass sich der größte Teil dieses Rückgangs aus Einsparungen in der Industrie ergibt (Abbildung 8): So hat die Industrie ihren Gasverbrauch innerhalb der ersten neun Monate des Jahres 2022 gegenüber demselben Zeitraum der letzten 5 Jahre um rund 17% reduziert (eigene Berechnungen auf Basis Fraunhofer ISE, 2022; THE, 2022; BNetzA, 2022a), mit anwachsenden Einsparungen im Zeitverlauf (-25% im dritten Quartal 2022). Bei Kleinverbrauchenden – im wesentlichen Gebäudewärme – sind die Abweichungen im ersten Halbjahr vom Verbrauchsniveau des Vorjahres zwar mit -16% ebenfalls deutlich, allerdings ist zu berücksichtigen, dass die Witterung in 2022 deutlich milder war. Temperaturbereinigt haben Haushalte und GHD basierend auf eigenen Berechnungen auf Basis von Zahlen der Bundesnetzagentur (BNetzA, 2022a) im ersten Halbjahr nur knapp 3% weniger Erdgas nachgefragt. Für die Sommermonate Juli/August ist nun ein Rückgang um 23% gegenüber dem 5-Jahres-Mittel zu verzeichnen, für den vergleichsweise kalten September 2022 liegen allerdings bisher nur vorläufige Daten vor, die kein klares Bild zeichnen: während laut Bundesnetzagentur (BNetzA, 2022a, Stand 19.10.2022) ein Rückgang um 19% gegenüber dem 5-Jahres-Mittel zu verzeichnen ist, ergibt sich laut THE, 2022 ein Zuwachs um 16%. Die Stromerzeugung aus Erdgas ist im ersten Halbjahr 2022 um 17,9% gegenüber dem Vorjahr zurückgegangen (Destatis, 2022b), gegenüber dem Mittel der letzten 5 Jahre – in denen allerdings auch umfangreiche Kohlekapazitäten stillgelegt wurden bzw. in die Reserve gewechselt sind – ergibt sich eine Erhöhung der Gasverstromung um 4% für das erste Halbjahr 2022 (eigenen Berechnungen auf Basis Fraunhofer ISE, 20222).

Während der Trend in der Industrie offenbar robust ist, können Einsparungen bei der Gebäudewärme erst mit belastbaren Daten aus der beginnenden Heizsaison tatsächlich empirisch belegt werden. Ab wann und in welchem Maße die Rückführung von Kohlekraftwerken aus der Reserve in den Markt zu signifikanten Rückgängen bei der Gasverstromung führt, muss sich ebenfalls noch zeigen.

Zusammenfassend zeigen die aktuellen Daten, dass die Bemühungen zur Beschaffung von Ersatzlieferungen für ausbleibendes russisches Gas und zum Auffüllen der Gasspeicher bisher erfolgreich sind und die durch globale Verfügbarkeit und Infrastruktur begrenzten Potenziale weitgehend ausschöpfen – wenn auch zu einem sehr hohen Marktpreis. Die realisierten Nachfrageminderungen hingegen bleiben deutlich unter dem Niveau, das erforderlich ist, um von russischen Erdgaslieferungen unabhängig zu werden. Damit waren die nordwesteuropäischen Gasmärkte hochgradig vulnerabel gegenüber Angebotsschwankungen.

Seit Anfang September sind die Preise an den europäischen Märkten zunächst nicht weiter gestiegen, verbleiben jedoch auf einem Vielfachen des Preisniveaus vor der Krise. Das hohe Risiko einer physischen Gasknappheit in Deutschland und weiten Teilen Europas im kommenden Winter und ggf. darüber hinaus besteht jedoch weiterhin.

Angesichts der begrenzten Möglichkeiten, das Gasangebot über die bisherigen Planungen hinaus auszuweiten, kommt der Nachfrageseite eine Schlüsselrolle zu. Entsprechend untersuchen wir in modellgestützten Szenarien Minderungspotenziale für den Gasverbrauch in den Einzelsektoren, um dann deren Effekte auf die Transformation des gesamten Energiesystems in Deutschland einzuordnen.

1.3 Szenarien zur Energiesouveränität und Klimaschutz

Im Kontext der aktuellen Krise besteht aus Sicht der Energiesouveränität die höchste Priorität darin, den Gasverbrauch Deutschlands und Europas kurzfristig auf ein Maß zu begrenzen, das aus verlässlichen Lieferländern gedeckt werden kann. Hauptgegenstand der vorliegenden modellgestützten Szenarienanalyse ist der Zielpfad Energiesouveränität (KN2045_EnSov) für Deutschland, der bei gleichzeitiger Einhaltung der Klimaziele in 2030 und der Klimaneutralität in 2045 die Abhängigkeit von Energieimporten aus Russland beendet.

Dieses Szenario ist durch folgende Charistika und Annahmen bestimmt:

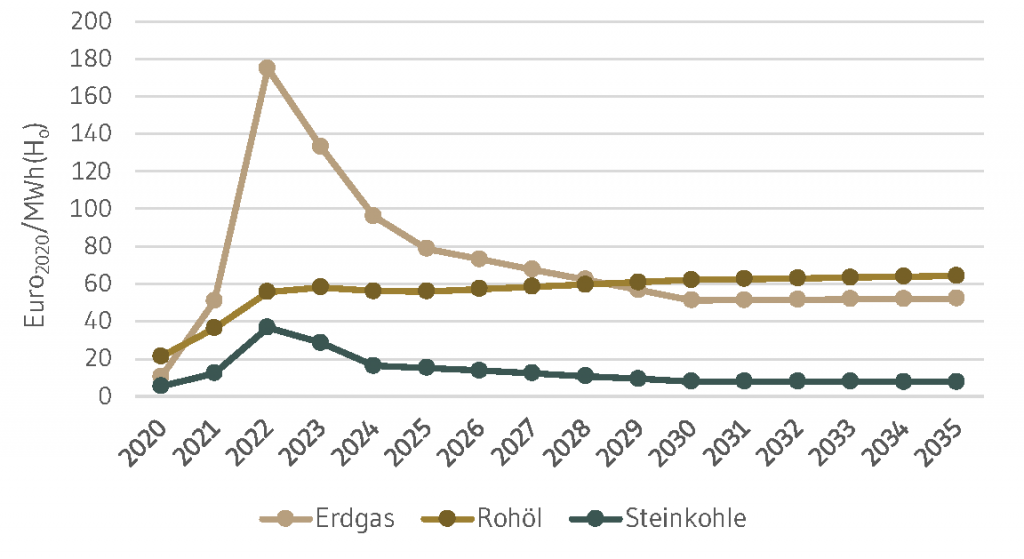

- Die weitgehende Einstellung russischer Energielieferungen an die EU führt zu substanziellen Knappheiten, die sich insbesondere kurzfristig beim Erdgas, aber auch bei Rohöl und Steinkohle in sehr hohen Importpreisen niederschlagen (s. Abbildung 9). Mittelfristig führen eine Diversifizierung der Bezugsquellen sowie ein Rückgang der Nachfrage zu einer graduellen Normalisierung. Aufgrund des Umstiegs auf LNG und teurere Bezugsquellen bleibt der Erdgaspreis allerdings auch langfristig deutlich über dem Vorkrisenniveau.

- Basierend auf einer Schätzung für bestehende und zusätzliche nicht-russische Gasbezüge (Abschnitt 3.1) wird die Verfügbarkeit von Erdgasimporten für Deutschland ab dem 2. Halbjahr 2022 auf 2000 Petajoule (PJ) (entsprechend ~550 TWh) pro Jahr beschränkt. Zusammen mit der einheimischen Förderung ergibt sich damit ein maximales jährliches Primärenergieangebot von 600 TWh.

- In den Einzelsektoren werden Maßnahmen berücksichtigt, die zusätzlich zu den hohen Preisen zur Minderung des Gasverbrauchs beitragen. Diese Maßnahmen werden in den Sektormodellen detailliert untersucht:

- In der Industrie werden der kurzfristige Fuel-Switch, wie auch technische Effizienz und Materialeffizienz weitgehend ausgereizt; aufgrund der hohen Energiepreise werden energieintensive Industrieprozesse teilweise in das weniger stark von der Energieknappheit betroffene Ausland verlagert.

- Im Gebäudesektor wird insbesondere eine Beschleunigung der investiven Maßnahmen – wie der energetischen Sanierung und dem Wechsel von Heiztechnologien – angenommen. Des Weiteren wird eine große Bereitschaft zu energiesparendem Heizverhalten aufgrund der hohen Energiepreise und der Aufmerksamkeit für die Energiekrise angenommen, die allerdings bis 2030 abklingt.

- Im Verkehrssektor werden die Effekte der ebenso gestiegenen Benzin- und Dieselpreise quantifiziert. Des Weiteren werden insbesondere Maßnahmen zur Verkehrsverlagerung beleuchtet, die die – unter dem Eindruck der Energiekrise – gesteigerte Bereitschaft der Bevölkerung, fossile Energien einzusparen, aufgreifen und synergetisch mit dem Erreichen der Klimaziele 2030 sind.

- Bei der Strom- und Fernwärmeerzeugung wird zusätzlich zu einem schnellen Ausbau von Wind- und Solarenergie auch die kurzfristige Reaktivierung von Reservekraftwerken betrachtet. Die reduzierte Verfügbarkeit der Kernenergie in Frankreich im Winter 2022/23 wird in diesem Zusammenhang ebenso berücksichtigt.

- Der Hochlauf der einheimischen Elektrolyse-Kapazität wird auf 5-15 GWel beschleunigt. Dennoch können Wasserstoff und synthetische CO2-freie Brennstoffe bis 2030 nur einen sehr kleinen Beitrag zu Klimaschutz und Energiesouveränität leisten.

Aufbauend auf dem bereits für die Ariadne-Report „Deutschland auf dem Weg zur Klimaneutralität” (Luderer et al., 2021) etablierten Ansatz eines Modellvergleichs werden verschiedene Szenarienrealisierungen unter Einsatz mehrerer Modellsysteme entwickelt. Einerseits kommen Modelle mit hoher sektoraler Auflösung zum Einsatz, um die unter maximaler Priorisierung erreichbaren Gasverbrauchsminderungspotenziale für die Gebäudewärme (REMod Modell), die Industrie (FORECAST) und die Stromerzeugung (E2M2), bzw. Mineralölverbrauchsminderungen im Verkehr (DLR CAST/DEMO), abzuschätzen. Hierbei ist zu beachten, dass insbesondere die unterstellten Nachfrageänderungen und Produktionsverlagerungen nicht nur durch Preisanreize des Marktes, sondern auch durch zusätzliche Politikinterventionen und das Verhalten von Verbrauchenden und Firmen bestimmt sind. Die daraus resultierenden Effekte sind daher sehr unsicher.

Ergänzend zu den Sektormodellen berechnen die Gesamtsystemmodelle REMIND, TIMES PanEU und REMod darüber hinaus Szenarienrealisierungen, in denen die Einsparanforderungen sektorübergreifend und im Einklang mit den Emissionsminderungszielen kostenoptimal erreicht werden. Dieser Ansatz ermöglicht, einerseits sektorspezifisch detailliert und andererseits gesamtwirt-schaftlich konsistent robuste Eigenschaften und relevante Unsicherheiten der Transformationspfade zu untersuchen.

In der Gegenüberstellung des Szenarios Energiesouveränität (KN2045_EnSov) mit dem Klima-Referenzszenario Technologiemix (KN2045_Ref) (analog zum Technologiemix-Szenario in Luderer et al., 2021) werden in der Analyse die Auswirkungen der Gaskrise auf Energiewendepfade und Klimaschutz abgeschätzt.

2. Sektorale Potenziale zur Minderung der Abhängigkeit von fossilen Ressourcen

Die Energieverbrauchsstrukturen und damit auch die Potenziale und Herausforderungen für die Reduktion fossiler Energienutzung sind vielfältig und hochgradig sektorspezifisch. Wir nutzen daher Detailmodelle mit hoher Auflösung für die sektoralen Detailanalysen. Unter der Randbedingung hoher fossiler Ressourcenpreise (Abbildung 9) und der Annahme substanzieller zusätzlicher Maßnahmen und Anstrengungen, schätzen wir die Potenziale zur Minderung insbesondere des Erdgasverbrauchs in den Sektoren Energiewirtschaft, Gebäudewärme und Industrie ab. Zusätzlich untersuchen wir, wie durch eine beschleunigte Verkehrswende auch der Mineralölbedarf gedämpft werden kann.

In allen Sektoren gibt es substanzielle Umsetzungshemmnisse und Unsicherheiten bezüglich der Einsparpotenziale. In den Sektoren Verkehr und Gebäudewärme sind diese insbesondere vom Nutzerverhalten abhängig, in Energiewirtschaft und Industrie hingegen von Regu-lierung und Marktentwicklung. Die hier abgeleiteten Potenziale sind angesichts dieser Hemmnisse als obere Abschätzung der erreichbaren Einsparungen anzusehen. Wie in Abschnitt 3 gezeigt, werden in den Gesamtsystemmodellen auf Basis der Systemoptimierung in der Regel etwas geringere Einsparungen realisiert.

2.1 Energiewirtschaft

2.1.1 Einleitung

Erdgas spielte in den vergangenen Jahren in der Energiewirtschaft eine bedeutende Rolle. Während die Gasverstromung an der gesamten Bruttostrom-erzeugung in den Jahren 2015-2021 11-20% ausmachte (Fraunhofer ISE, 2022), sind Gaskraftwerke vor allem als regelbare Ersatztechnologie für aus dem Strommarkt ausscheidende Kernenergie- und Kohlekraftwerkskapazitäten und in der Kraft-Wärme-Kopplung relevant. In vielen Transformationsszenarien fungiert Erdgas in diesem Zusammenhang als „Brücke” auf dem Weg zu einer erneuerbar basierten Stromerzeugung. Vor dem Hintergrund der aktuellen Gaskrise muss diese Rolle hinterfragt werden.

Erste Maßnahmen zur Reduktion der Gasverstromung wurden bereits getroffen: Auf Basis des Gesetzes zur „Bereithaltung von Ersatzkraftwerken zur Reduzierung des Gasverbrauchs im Strom-sektor” (BMWK, 2022b) können Öl- und Kohlekraftwerke aus der Netzreserve und Sicherheitsbereitschaft ab dem 1. Oktober 2022 eingesetzt sowie im Rahmen des Kohleausstiegs zur Stilllegung vorgesehene Anlagen länger betrieben werden. Inwiefern tatsächlich eine Reduktion des Gasbedarfs in der Strom- und Fernwärmeerzeugung durch diese Maßnahmen erreicht wird, hängt von der Möglichkeit ab, die betreffenden Anlagen dauerhaft in einen marktbezogenen Betrieb zurückversetzen können. Hier gibt es anlagenspezifisch seitens der Betreiber unterschiedliche Signale (EnBW, 2022; Handelsblatt.com, 2022; Uniper, 2022).

Auch der Weiterbetrieb der drei verbliebenen deutschen Kernkraftwerke, die Ende des Jahres außer Betrieb gehen sollten, könnte grundsätzlich entlastend wirken. In welchem Umfang sich dies in einer tatsächlichen Reduktion des Erdgasbedarfs in diesem Sektor auswirkt, hängt jedoch auch noch von anderen Faktoren ab, wie beispielsweise der Last-entwicklung oder der Verfügbarkeit der französischen Kernkraftwerke (EDF, 2022). Insbesondere deren Nichtverfügbarkeit könnte die möglichen Gaseinsparungen durch oben genannte Maßnahmen deutlich reduzieren.

Der Bedarf an konventioneller Stromerzeugung wird entscheidend durch das Ausbautempo bei Wind- und Solarenergie bestimmt. Mittelfristig wird die Erzeugung aus fossilen und nuklearen Anlagen, einschließlich der Gaskraftwerke, im Rahmen der Dekarbonisierung zunehmend durch erneuerbare Stromerzeugung ersetzt. Bis 2030 wird dies jedoch nicht vollständig möglich sein.

2.1.2 Strategien zur Reduzierung des Erdgaseinsatzes

Der Einsatz von Erdgas in der Strom- und Wärmeerzeugung (Energiewirtschaft und Industriekraftwerke) lag im Zeitraum 2016 bis 2020 zwischen 200 und 225 TWh/a (AGEB, 2022b), in 2021 bei 221 TWh/a, was etwa 25% der Gasnachfrage in Deutschland entspricht. Einflussfaktoren für den Gaseinsatz sind CO2– und Brennstoffpreise, die die Position von Gaskraftwerken in der Merit Order bestimmen, die Einspeisung von erneuerbaren Energien, die Höhe des Strombedarfs und die Verfügbarkeit anderer Kraftwerke. Diese Einflüsse müssen europaweit berücksichtigt werden, da die Strommärkte in Europa umfassend verbunden sind und sich der Stromhandelssaldo Deutschlands je nach Marktsituation teilweise deutlich verändert. Insbesondere hat das Herunterfahren einer Vielzahl von Kernreaktoren in Frankreich aufgrund von Wartung und Reparatur und eine vergleichsweise geringe Stromerzeugung aus Wasserkraftwerken in Europa aufgrund der Dürre im Sommer 2022 zu vergleichsweise hohen Stromexporten Deutschlands in die Nachbarländer geführt.

Insgesamt bietet die Stromerzeugung ein substanzielles Flexibilitätspotenzial zur Reduzierung des Gasverbrauchs. Durch die sehr hohen Gaspreise wird ein Teil dieser Flexibilität bereits marktgetrieben genutzt, da Gaskraftwerke (anders als beispielsweise während der Corona-Pandemie in 2020) klar am Ende der Merit Order stehen, also aufgrund der hohen variablen Kosten bei der Stromerzeugung zuletzt zum Zuge kommen.

Zum Oktober 2022 kommen, wie in der Einleitung beschrieben, zusätzliche Kohle- und Ölkraftwerke aus der Reserve in den Markt (BMWK, 2022b), was weitere Gaseinsparungen ermöglichen sollte. Dies hängt allerdings davon ab, ob die entsprechenden Kraftwerke, inklusive Brennstofflogistik und Personal, mit der relativ geringen Vorlaufzeit auch kurzfristig reaktiviert werden können.

Weniger Flexibilität gibt es für den Einsatz von Erdgas in der KWK-(Kraft-Wärme-Koppelung)-Fernwärmeerzeugung, der in 2016-2020 etwa 50-60 TWh/a ausmachte. Diese Menge entspricht rund einem Viertel der gesamten Gasnachfrage der Strom- und Wärmeerzeugung (AGEB, 2020a). Kurzfristig kann nur ein Teil der Fernwärmeerzeugung durch Fuel-Switch ersetzt werden, wenn im gleichen Fernwärmenetz unterschiedliche Brennstoffe eingesetzt werden können bzw. bivalente Erzeugungsanlagen (Gas/Öl) vorhanden sind. Daher wird in den kommenden Jahren zur Sicherstellung der Fernwärmeversorgung dauerhaft ein gewisser Gasbedarf benötigt.

Es bestehen also grundsätzlich folgende Optionen, den Gaseinsatz im Energiesektor zu reduzieren, wobei die sich die Umsetzungszeiten von oben nach unten erhöhen:

- Verstärkte, verlängerte Nutzung der Kohlekraftwerke, auch durch Reaktivierung der Reservekraftwerke in den Markt,

- Laufzeitverlängerung der letzten drei verbliebenen Kernkraftwerke,

- Reduzierung der Strom- und Fernwärmenachfrage,

- Schnellerer Ausbau der Erneuerbaren.

Über die bestehenden Marktanreize hinaus wird das Potenzial dieser Optionen durch Politikinterventionen bestimmt, insbesondere im Bereich der Laufzeitverlängerung und Reaktivierung konventioneller Kraftwerke und dem Ausbau erneuerbarer Energien.

2.1.3 Wirkung auf Endenergie und Gasbedarf

Für das beschriebene Szenario Energiesouveränität ergibt sich das folgende

Gaseinsparpotenzial auf Basis von Modellierungen mit dem Strommarktmodell E2M2. Eine detaillierte Beschreibung des Modells findet sich in Sun (2013).

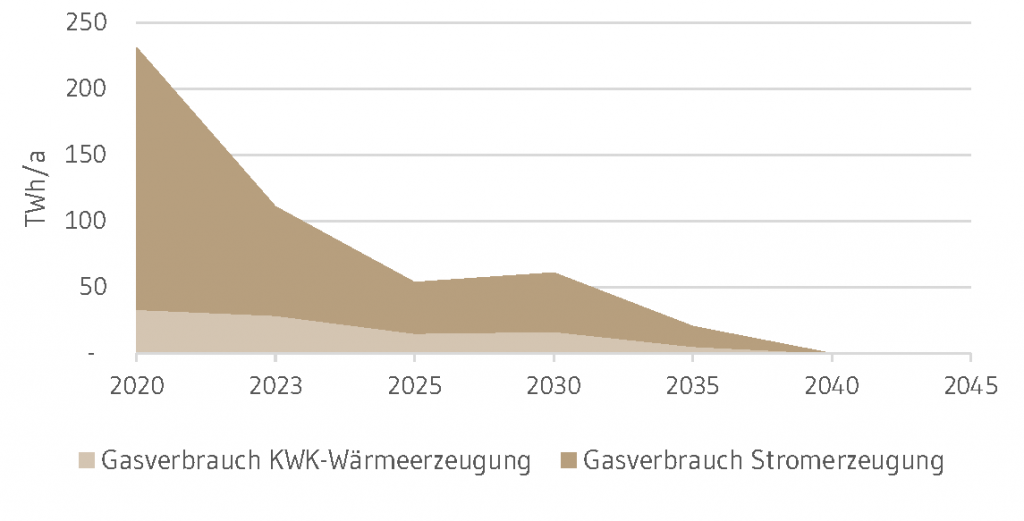

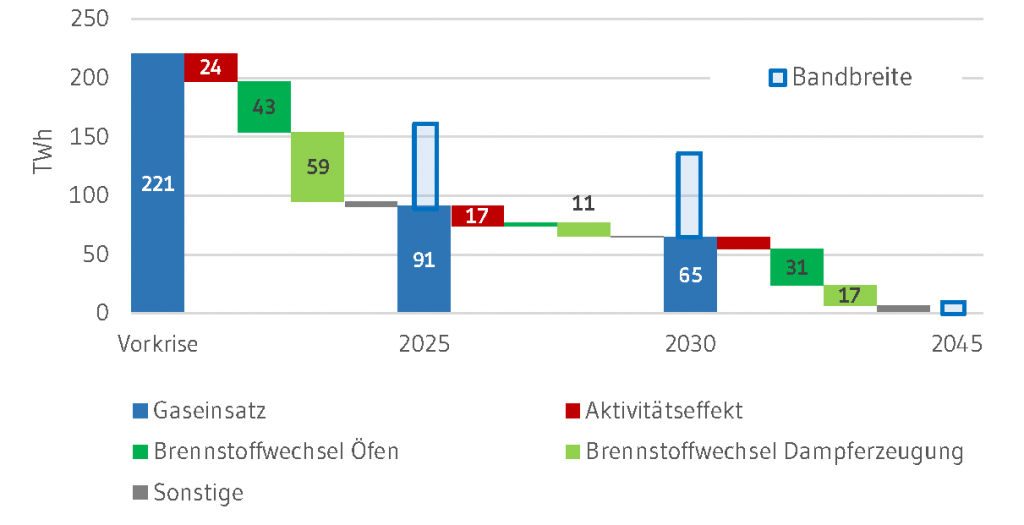

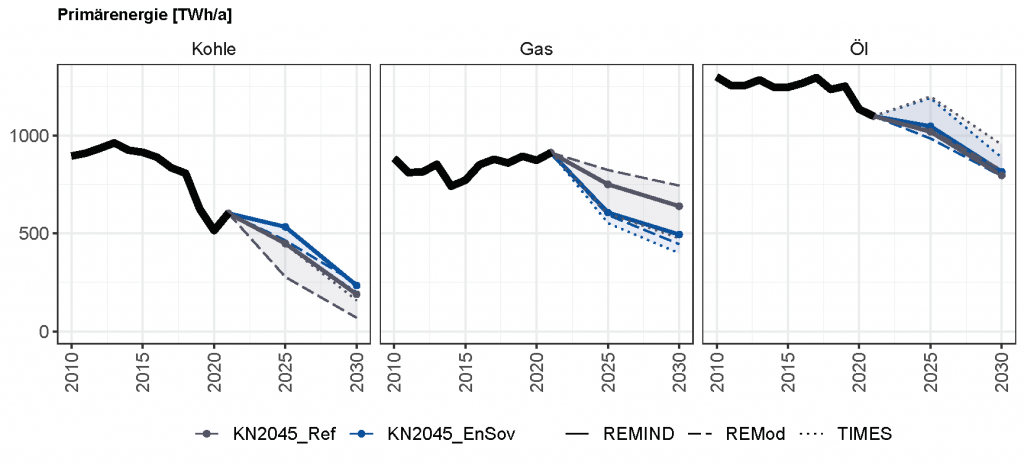

Abbildung 11 zeigt die Entwicklung des Erdgasverbrauchs für die Strom- und KWK-Wärmeerzeugung im Szenario Energiesouveränität. Aufgrund von hohen Brennstoffpreisen und einem starken Erneuerbaren-Ausbau gemäß der Ziele der Ampelkoalition kann der Einsatz von Gas in der Strom- und Fernwärmeerzeugung bis 2023 um bis zu 50% und bis 2025 um bis zu knapp 80% gesenkt werden. Hierbei ist unterstellt, dass in 2023 die verfügbare Leistung der Kernkraftwerke in Frankreich im ersten Halbjahr noch reduziert ist, schrittweise bis Juni 2023 steigt, und danach wieder auf dem langjährigen Niveau liegt. Des Weiteren wird angenommen, dass alle Reservekraftwerke in Deutschland für den Markt reaktiviert werden können.

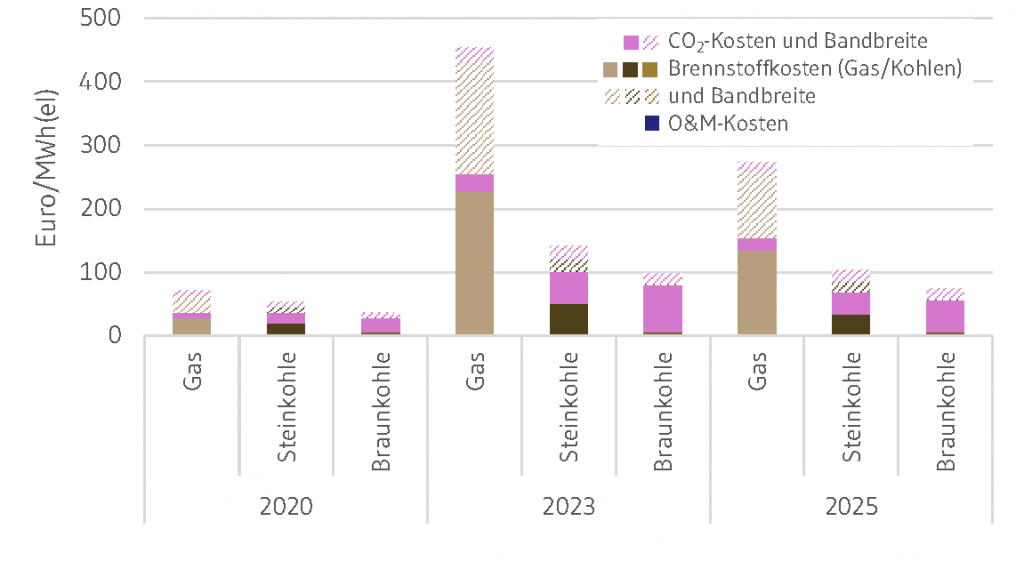

Gegenüber dem Vorkrisenjahr 2019 gilt es zunächst bis 2023 einen weggefallenen Grundlastsockel an Stromerzeugung aus Kernkraftwerken zu ersetzen. Dazu muss neben der gestiegenen Erzeugung aus erneuerbaren Energien auch der verstärkte Einsatz von fossilen Kraftwerken beitragen. Die Spannbreite der Grenzkosten in Abbildung 12 macht deutlich, dass es unter Vorkrisenbedingungen eine Überlappung der Grenzkostenbereiche von Erdgas und Steinkohle gab. Mit den höheren Gaspreisen in 2023 und 2025 verschwindet diese Überlappung. Kohle wird dadurch immer vor Erdgas eingesetzt, ist höher ausgelastet und ersetzt einen Teil der Stromerzeugung aus Erdgas.

Entsprechend eigener Berechnungen nach dem Gesetz zur „Bereithaltung von Ersatzkraftwerken zur Reduzierung des Gasverbrauchs im Stromsektor” (unter Berücksichtigung der Kraftwerksliste und Zu- und Rückbauplanung der BNetzA (BNetzA, 2022b, 2022c)), wird angenommen, dass in 2023 etwas über 10 GW zusätzliche Öl- und Kohlekraftwerke zur Verfügung stehen. Auf Basis der Energiepreispfade im Szenario Energiesouveränität sind diese bis ins Jahr 2025 zu deutlich geringeren variablen Kosten zur Stromerzeugung einsetzbar als Gaskraftwerke (siehe Abbildung 12) und tragen damit erheblich zur Reduzierung der Stromerzeugung aus Gas bei.

In den hier gezeigten Zahlen für 2023 sind die Auswirkungen der geplanten Laufzeitverlängerungen bei Kernkraftwerken noch nicht berücksichtigt. Eine Sensitivität mit einem Weiterbetrieb der zwei Kernkraftwerke Neckarwestheim 2 und Isar 2 bis Mitte April 2023 zeigt jedoch, dass die Auswirkungen auf den Gasverbrauch eher gering ausfallen. Die zusätzliche Stromerzeugung aus Kernenergie von ca. 6 TWh ersetzt ca. 1 TWh Stromerzeugung aus Steinkohle und 1 TWh Stromerzeugung aus Gas. Die restlichen 4 TWh ersetzen keine inländische Stromerzeugung, sondern sorgen für einen höheren Export ins Ausland. Die Gaseinsparungen in Deutschland durch diese Maßnahme belaufen sich auf 2,1 TWh Erdgas und die Emissionen der deutschen Stromerzeugung sinken um 1,3 Mt CO2. Im europäischen Stromsystem können allerdings insgesamt 6,8 TWh Erdgas eingespart werden und die Emissionen sinken um 3,3 Mt CO2.

Für das Jahr 2025 wird angenommen, dass die temporäre Reaktivierung von Reservekraftwerken ausgelaufen ist. Aus diesem Grund, und vor allem wegen des weiteren Ausbaus der erneuerbaren Energien, geht die Kohleverstromung bereits bis 2025 dann wieder deutlich zurück. Dass dennoch Einsparungen beim Gaseinsatz bis 2025 möglich sind, liegt neben dem Ausbau der erneuerbaren Energien, an einem negativen Importsaldo nach Deutschland und einer bis Mitte des Jahrzehnts leicht rückläufigen Stromnachfrage.

Bis zum Jahr 2030 ist schließlich wieder ein leichter Anstieg des Gaseinsatzes zu verzeichnen, was sich vor allem aus niedrigeren Gaspreisen, einem steigenden Strombedarf, dem weiteren Ausstieg aus der Braunkohle und wieder steigenden Stromexporten ergibt.

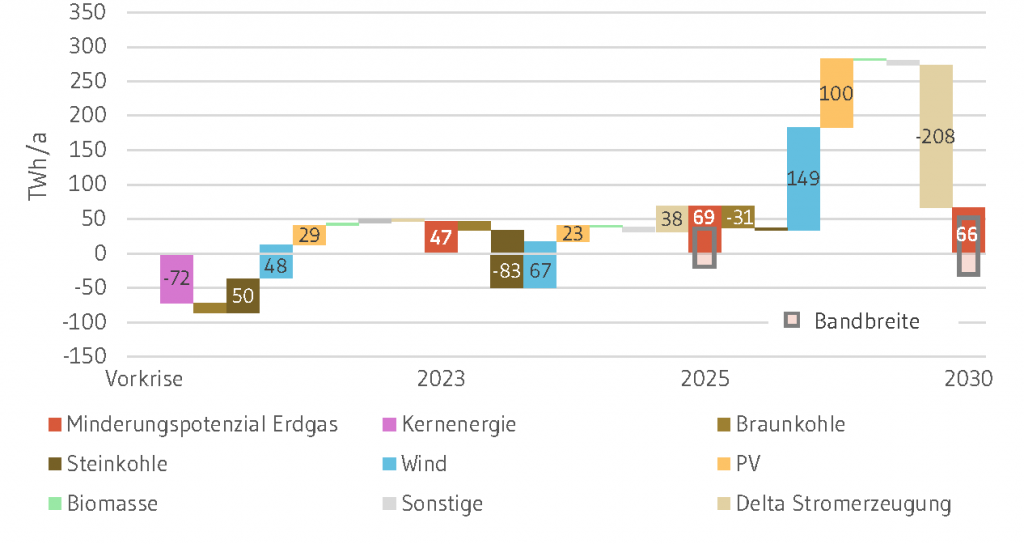

Eine Reduzierung des Gasverbrauchs im Stromsektor ist immer mit der Veränderung der Erzeugung mehrerer Energieträger bzw. der Stromnachfrage und des Stromaustauschs verbunden. Abbildung 13 schlüsselt diese Veränderungen auf, wodurch die Beiträge der einzelnen Energieträger zur Gasreduzierung in 2023, 2025 und 2030 sichtbar werden. Ein positiver Wert stellt dabei eine höhere Erzeugung gegenüber dem Ausgangsjahr dar, negative Werte eine geringere Erzeugung. Dadurch ergibt sich in der Bilanz ein positives Einsparpotenzial für Gas, da eine höhere Erzeugung zur Einsparung von Gas beitragen, während eine geringere Erzeugung anderer Energieträger aber einen zusätzlichen Gasbedarf bedeuten kann.

Die Bandbreite der Gasverstromung über alle in dieser Studie genutzten Gesamtsystemmodelle hinweg ist allerdings groß und reicht vom beschriebenen deutlichen Rückgang in 2023-2030 gegenüber 2017-2021 bis hin zu einem konstanten bzw. leicht steigenden Einsatz von Erdgas im Energiesektor bis 2030. Diese Bandbreite spiegelt die wesentlichen Unsicherheiten und Herausforderungen wieder, die mit den Gaseinsparungen einhergehen:

- Verfügbarkeit anderer Kraftwerke (insbesondere der wieder aktivierten Reserve und der Kernenergie in Frankreich),

- Erzeugung aus Wind und PV, abhängig von der Geschwindigkeit des Ausbaus der Erneuerbaren,

- Entwicklung der Stromnachfrage und des Stromhandels mit europäischen Nachbarländern.

Schließlich sind auch die Wechselwirkungen mit anderen Sektoren relevant. Beispielsweise hängt die Stromnachfrage davon ab, wie sehr andere Sektoren durch beschleunigte Elektrifizierung Erdgas und Emissionen einsparen. Des Weiteren entstehen durch die verstärkte, verlängerte Kohleverstromung deutliche Mehremissionen. Um den Klimaeffekt dieser Maßnahmen aufzufangen, ist es essentiell, dass die Begrenzung der verfügbaren Zertifikate im EU-ETS bis 2030 nicht aufgeweicht wird. So können diese Mehremissionen im Zeitverlauf und/oder durch andere Sektoren wieder kompensiert werden.

2.2 Gebäude

2.2.1 Einleitung

Mit Blick auf den Erdgaseinsatz sind die zwei wichtigsten Anwendungsgebiete im Gebäudesektor die Bereitstellung von Raumwärme und Warmwasser mit 59,5% bzw. 12,2% des Endenergiebedarfs 2019. Ein Großteil der übrigen Anwendungsgebiete im Gebäudesektor, wie Beleuchtung, IKT oder mechanische Energie, wird schon heute über Strom bereitgestellt und spielt eine untergeordnete Rolle (BMWK, 2022c). Für Raumwärme und Warmwasser ist Erdgas heute der wichtigste Energieträger: 2019 wurden mit 49,3% knapp die Hälfte aller Wohngebäude in Deutschland mit Erdgas beheizt. Öl und Fernwärme liegen mit 30,4% bzw. 6,6% aller Wohngebäude deutlich hinter Erdgas auf Platz zwei und drei (BDEW, 2019). Insgesamt machte Erdgas 2019 35% des Endenergiebedarfs im Gebäudesektor aus (AGEB, 2021).

Die derzeitige Energiekrise führt mit den gestiegenen Energieträgerpreisen (siehe Kapitel 1.3, Eckpunkte Szenario Energiesouveränität) zu steigenden Heizkosten. Die Höhe und Geschwindigkeit der Steigerung hängt von insbesondere von den folgenden Kriterien ab: dem Wärmeverbrauchsniveau, der Vertragssituation, der Heizungstechnologie (hierbei trifft es vor allem Endkunden mit Heizungslösungen, die stark vom Erdgas abhängen) und möglichen politischen Eingriffen in die Energiemärkte (Kalkuhl et al., 2022a, 2022b).

Energieeinsparungen im Gebäudesektor (d.h. vor allem in der Raumwärme und Warmwasser) sind deswegen nicht nur politisch gewollt, um unabhängiger von fossilen Importen zu werden, sondern werden über die Kosten zur Notwendigkeit für viele Bürgerinnen und Bürger.

Gleichzeitig sollen die THG-Emissionen im Gebäudesektor schnell reduziert werden: 2021 betrugen die Emissionen im Gebäudesektor 115 Mt CO2. Bis 2030 müssen sie gemäß KSG auf 67 Mt CO2 sinken, das bedeutet eine Reduktion um 42% im Vergleich zum Jahr 2021 (Umweltbundesamt, 2022b).

Im Folgenden werden zunächst qualitativ mögliche Strategien zur Einsparung von Erdgas beschrieben. Anschließend wird die Reduktion von Erdgas entlang dieser Punkte aufgeschlüsselt und quantitativ eingeordnet. Dazu dienen Modellergebnisse des Energiesystemmodells REMod für das Szenario Energiesouveränität (KN2045_EnSov). Zuletzt werden die Ergebnisse mit dem Referenzszenario Technologiemix (KN2045_Ref) verglichen.

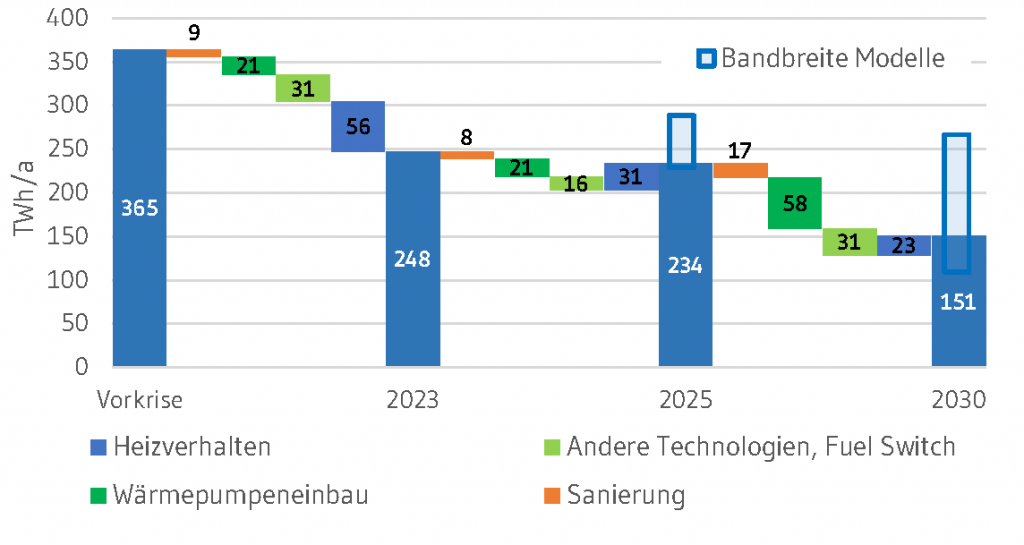

2.2.2 Strategien zur Reduzierung des Erdgaseinsatzes

Um die Nutzung von Erdgas im Gebäudesektor zu reduzieren, gibt es grundsätzlich zwei Strategien: Der Energiebedarf kann durch Gebäudesanierung und Heizverhalten gesenkt oder über einen alternativen Energieträger bereitgestellt werden, was oftmals mit einem Wechsel der Heiztechnologie einhergeht.

Da das Heizverhalten der Nutzenden einen erheblichen Einfluss auf den Energiebedarf hat, können Nutzende den Gasverbrauch für Raumwärme aktiv beeinflussen, z.B. über eine Absenkung der Raum-temperatur, eine bedarfsgesteuerte Teilbeheizung der Räume oder ihr Lüftungsverhalten (BBSR, 2019) 3Die relative Reduktion durch verschiedene Verhaltensanpassungen wird in (BBSR, 2019) in Abhängigkeit z.B. des Gebäudetyps und Sanierungsniveaus angegeben. Die in dieser Studie angenommene Reduktion durch das Nutzerverhalten entspricht einer Abschätzung für den aggregierten Effekt im gesamtdeutschen Gebäudesektor, aufbauend auf den spezifischen Ergebnissen in (BBSR, 2019).. Im Szenario Energiesouveränität gehen wir davon aus, dass ein hoher Gaspreis in den kommenden 2-3 Jahren zu einer großen Bereitschaft zur Anpassung des Heizverhaltens führt. Diese nimmt um 2025 mit einer Entspannung der Situation und einem sinkenden Gaspreis wieder ab. Orientiert an BBSR (2019) werden hier 18% Reduktion des Gaseinsatzes durch Anpassen des Heizverhaltens in 2023 angenommen. Das entspricht in etwa einer Absenkung der mittleren Raumtemperatur um 1°C (10% Reduktion) und einer Kombination von weiteren Maßnahmen (weitere 8% Reduktion). Mit sinkender Bereitschaft zum Energiesparen verbleiben in 2025 noch 9% der Gaseinsparungen und 2030 wird wieder das ursprüngliche Heizverhalten angenommen.

Diese verhaltensinduzierte Minderung geht über das bisher erreichte (Abschnitt 1.2) deutlich hinaus. Sie muss durch sukzessive Anpassung von Endkundentarifen an das gestiegene Großhandelsniveau, zusätzliche Einsparanreize und Interventionen sowie die intrinsische Motivation der Verbraucher erreicht werden. Angesichts der hohen Preise ist eine Einsparung von 18% bei einem mehr als verdoppelten Preis auch mit in empirischen Studien ermittelten Preiselastizitäten konsistent (Kalkuhl et al., 2022b).

Im Gegensatz zu den kurzfristigen Anpassungen des Nutzerverhaltens sind mit dem Wechsel der Heiztechnologie und der energetischen Sanierung Investitionen verbunden. Aktuell werden in Deutschland etwa 1% der Wohngebäude pro Jahr saniert. Eine deutliche Erhöhung dieser Rate wird politisch als zentraler Baustein einer Strategie zum Erreichen eines klimaneutralen Gebäude-sektors gesehen (dena, 2021a).

Als alternative Heiztechnologie zur Gasheizung kommt insbesondere die elektrische Wärmepumpe in Frage, und zu einem gewissen Grad auch der Anschluss an ein Fern- bzw. Nahwärmenetz. Bei den Wärmepumpen ist bereits eine Beschleunigung der Installationen zu beobachten: In den Jahren 2020/21 ist der Wärmepumpen-Absatz um 30-40% auf 154.000 im Jahr 2021 gestiegen (wobei nach wie vor 70% der installierten Heizsysteme in 2021 Erdgas nutzen), und auch im ersten Halbjahr 2022 setzt sich dieser Trend fort (BWP, 2022). Ab 2024 soll laut Bundesregierung ein jährlicher Einbau von mindestens 500.000 Wärmepumpen erreicht werden (Zeit.de, 2022).

2.2.3 Wirkung auf Endenergie und Gasbedarf

Das Energiesystemmodell REMod minimiert die Gesamtkosten zur Transformation des Energiesystems gemäß der politisch gesetzten Klimaziele. In welchem Umfang Gebäude saniert werden und Heiztechnologien ausgetauscht und in der Folge Gas eingespart werden kann, ist daher Teil des Modellergebnisses.

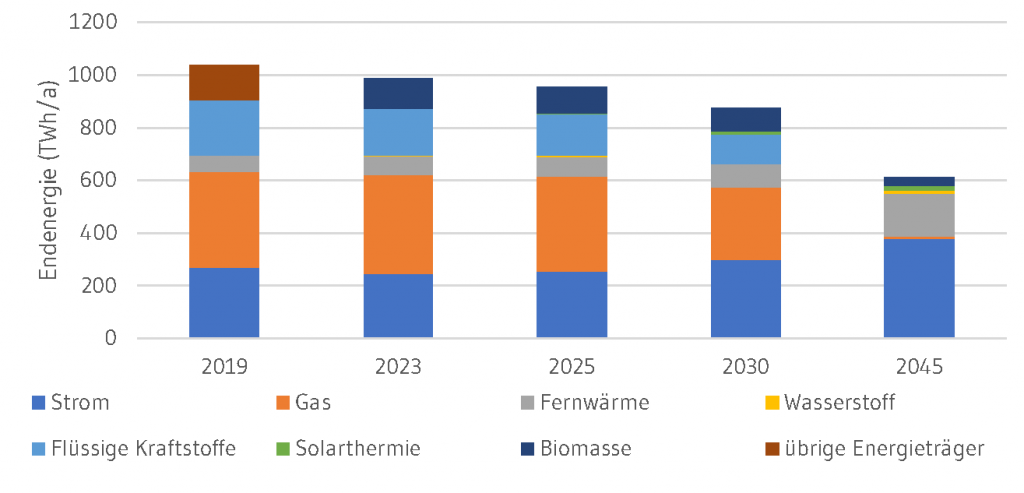

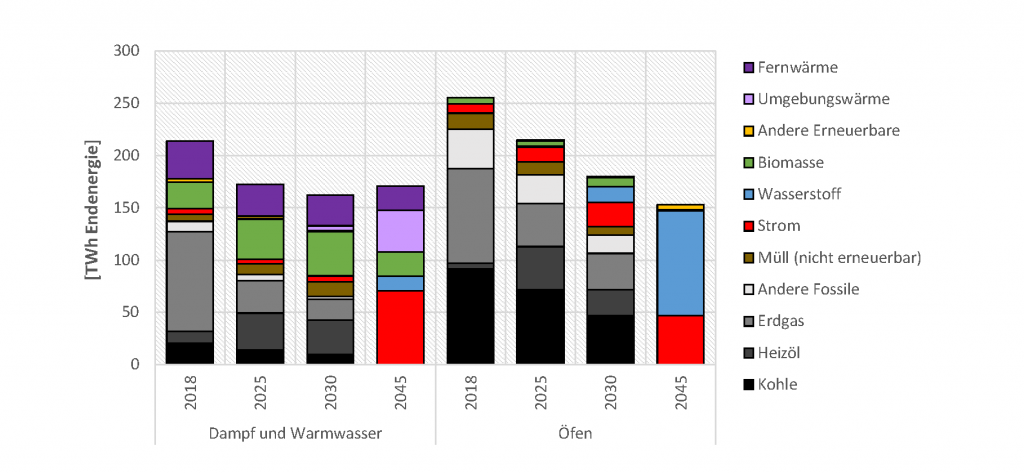

Abbildung 14 zeigt den Endenergiebedarf des Gebäudesektors aufgeschlüsselt nach Energieträgern für das Szenario Energiesouveränität (KN2045_EnSov).

Der Endenergiebedarf insgesamt geht wegen des angepassten Heizverhaltens aufgrund der höheren Energiepreise und einer Umstellung auf effizientere Heiztechnologien kurz- und mittelfristig zurück: 2030 auf 75% im Vergleich zum Vorkrisenniveau in 2019 und 2045 auf 60%. Da die Reduktion durch eine Änderung des Heizverhaltens in 2023 noch doppelt so groß angenommen wird wie 2025, bleibt der summierte Endenergiebedarf in diesen Jahren nahezu konstant. In Bezug auf die Zusammensetzung der Energieträger wird kontinuierlich von Erdgas und Flüssigkraftstoffen auf Strom und Fernwärme umgestellt. Dabei nimmt insbesondere der Anteil von Erdgas im Szenario Energiesouveränität sehr schnell ab. Der Stromverbrauch steigt langfristig auf 385 TWh in 2045, eine Steigerung auf 140% gegenüber 2019 und der Fernwärmebedarf steigt auf 148 TWh in 2045, eine Steigerung auf 230% gegenüber 2019.

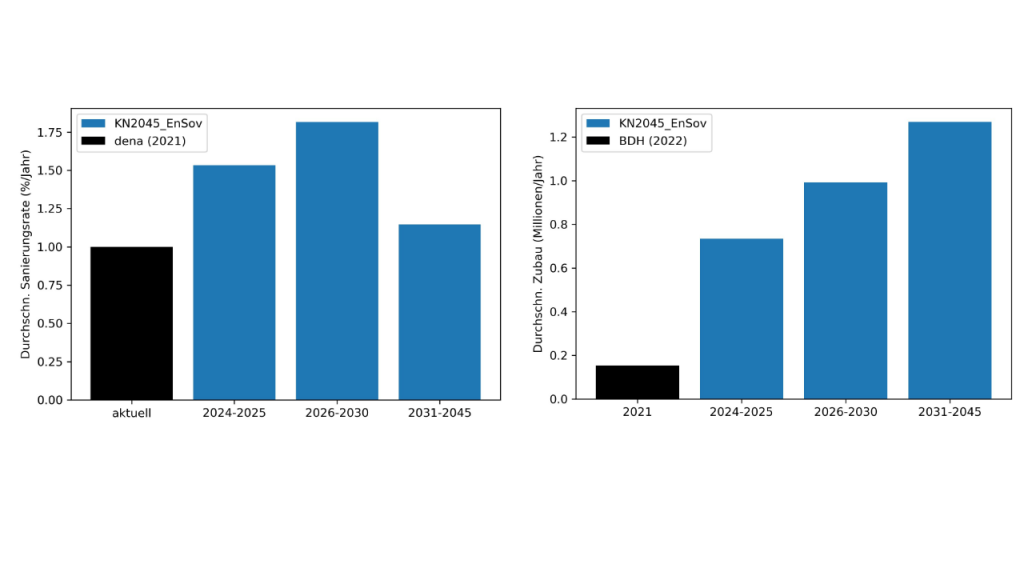

Abbildung 15 zeigt, wie sich die durchschnittliche Sanierungsrate bis 2045 entwickelt. Im Szenario Energiesouveränität steigt sie von aktuell ca. 1%/Jahr (dena, 2021a) auf ca. 1,8%/Jahr zwischen 2025 und 2030. Damit verbleiben 2030 noch 48% unsanierte Gebäude. Nach 2030 geht die Sanierungsrate auf 1,1%/Jahr zurück.

Auch der jährliche Zubau an Wärmepumpen steigt, wie in Abbildung 15 gezeigt, stark an: von 154.000 neuen Wärmepumpen im Jahr 2021 (BDH, 2022b) auf knapp 1 Million neue Wärmepumpen im Mittel pro Jahr zwischen 2026 und 2030. Insgesamt sind 2030 ca. 7,9 Mio. Wärmepumpen installiert. Nach 2030 liegt der jährliche Zubau an Wärmepumpen bei durchschnittlich etwa 1,3 Mio./Jahr.

Abbildung 16 zeigt den Erdgasverbrauch im Gebäudesektor für die Jahre 2023, 2025 und 2030 im Szenario Energiesouveränität. Die Reduktion des Erdgasverbrauchs zwischen den Jahresschritten ist aufgeschlüsselt in die Beiträge von 1) energetischer Sanierung, 2) Wechsel auf Wärmepumpen, 3) Wechsel auf sonstige Heiztechnologien und Energieträger und 4) angenommene Einsparungen durch Nutzerverhalten. Insgesamt geht der Erdgasverbrauch bis 2023 um 117 TWh (32% weniger als das Vorkrisenniveau) zurück, bis 2025 um weitere 14 TWh und nochmals um weitere 83 TWh bis 2030.

In der kurzfristigen Perspektive bis 2023 liegt unter den hier getroffenen Annahmen das größte Potenzial mit 56 TWh Einsparungen in der Anpassung des Heizverhaltens und der Installation neuer Heizungsanlagen. Dabei macht der Einbau von Wärmepumpen Einsparungen von 21 TWh aus, der Wechsel auf sonstige Heiztechnologien und Energieträger ermöglicht Einsparungen von 31 TWh. Darunter fallen vor allem der Wechsel auf Fernwärme und Pelletheizungen.

Der kurzfristige Beitrag der energetischen Sanierung beträgt 9 TWh. Dies entspricht dem Modellergebnis bei einer Sanierungsrate von etwas über 1%/Jahr (Abbildung 16) und einem Sanierungsniveau, das etwa KfW 70 bis KfW 55 (KfW, 2022) zum Ziel hat. Der Effekt der energetischen Sanierung hinsichtlich des Erdgasverbrauchs kann vergrößert werden, indem priorisiert Gebäude mit einem besonders niedrigen Sanierungsniveau oder mit Erdgas beheizte Gebäude saniert werden. 49 TWh Reduktion durch energetische Sanierung ergeben sich ohne eine solche Priorisierung: Das Modell REMod bildet in der energetischen Sanierung drei unterschiedliche Sanierungsniveaus ab. Zudem unterscheidet REMod bei der energetischen Sanierung nicht nach den Heiztechnologien. Würden ausschließlich mit Erdgas beheizte Gebäude, die etwa die Hälfte aller Wohngebäude ausmachen (BDEW, 2019), energetisch saniert, würde sich die dargestellte Reduktion des Gaseinsatzes durch Sanierung etwa verdoppeln.

Die Gebäudesanierung leistet hier zwar einen scheinbar kleinen Beitrag, reduziert aber genauso den Energiebedarf aller anderen Heiztechnologien. Das reduziert langfristig den Bedarf an CO2-neutraler Energie im Gebäudesektor insgesamt und erleichtert die Dekarbonisierung damit über die reine Vermeidung von Erdgas hinaus. Der Effekt der energetischen Sanierung wird durch den Trend von steigenden Pro-Kopf-Wohnflächen leicht abgeschwächt. Im Gegensatz zum Effekt des Wärmepumpenzubaus steht den Gaseinsparungen der energetischen Sanierung kein Mehrverbrauch an Strom gegenüber.

Nach 2023 macht der Wechsel auf Wärmepumpen den größten Anteil der Gaseinsparungen aus und führt bis 2030 zu weiteren Einsparungen beim Erdgaseinsatz in Höhe von 79 TWh. Die energetische Sanierung trägt bis 2030 weitere 25 TWh zur Reduktion des Erdgasverbrauchs bei. Da im Szenario angenommen wird, dass die Bereitschaft das Heizverhalten anzupassen nach 2023 wieder sinkt, fällt dieser Teil der Einsparungen bis 2030 sukzessive vollständig weg. Es wäre denkbar, dass ein kleinerer Teil dieser Einsparungen über 2030 hinaus bestehen bleibt, beispielsweise die Verbrauchsreduktion aus einer optimalen Einstellung des Heizsystems oder aus intelligenter, automatisierter Steuerung der Heizkörper.

Im Modellvergleich mit den anderen Energiesystemmodellen erkennt man, dass kurzfristig, aber auch bis 2030, eine relativ große Unsicherheit in der Entwicklung des Erdgasverbrauchs im Gebäudesektor besteht. Die kurzfristigen Gaseinsparungen können beispielsweise durch eine weniger ausgeprägte Anpassung des Heizverhaltens oder eine geringere Anzahl installierter Wärmepumpen um bis zu 50 TWh niedriger ausfallen. Vor dem Hintergrund des Handwerkermangels und Lieferengpässen bei Wärmepumpen ist das ein mögliches Szenario. In 2030 erhöht sich die Unsicherheit noch einmal auf eine Bandbreite von -25% bis +70% beim Gasverbrauch. Dort sind die Geschwindigkeit beim Technologiewechsel und bei der Sanierung und die angenommenen Effizienzgewinne durch neue Heizsysteme entscheidend.

2.2.4 Beitrag zum Klimaschutz/Szenarienvergleich

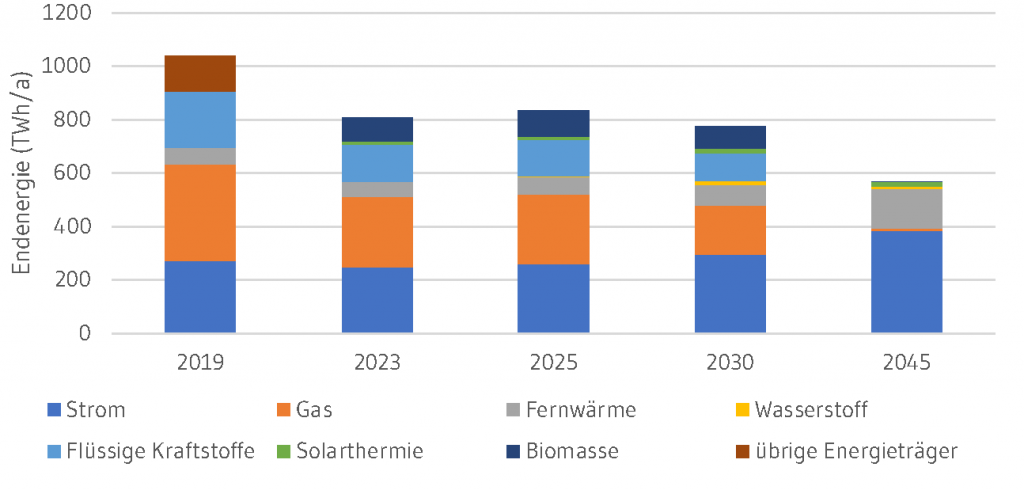

Abbildung 17 zeigt den Endenergiebedarf des Gebäudesektors im Referenzszenario Technologiemix (KN2045_Ref). Wie im Szenario Energiesouveränität geht der Endenergiebedarf kontinuierlich zurück und fällt 2045 auf 581 TWh, das sind 56% des Endenergiebedarfs 2019. Die Rolle flüssiger Kraftstoffe und von Erdgas als Energieträger nimmt stetig ab, dafür gewinnen Strom und Fernwärme an Bedeutung. Im Referenzszenario ist die Notwendigkeit, schnell Gas zu reduzieren, deutlich weniger ausgeprägt, weshalb der Gaseinsatz in 2030 noch bei 277 TWh liegt, das sind 50% mehr Gas-einsatz im Gebäudesektor in 2030 verglichen mit dem Szenario Energiesouveränität.

Dass der Gasverbrauch deutlich schneller reduziert werden kann, liegt am stärkeren Zubau von Wärmepumpen und stärkerer Sanierung im Szenario Energiesouveränität: 2030 sind im Referenzszenario erst 6,5 Mio. Wärmepumpen installiert (KN2045_EnSov: 7,9 Mio.) und noch 53% der Gebäude unsaniert (KN2045_EnSov: 48%). Deswegen werden im Gebäudesektor im Jahr 2030 statt nur 55 Mt CO2 (KN2045_EnSov) 76 Mt CO2 (KN2045_Ref) ausgestoßen. Der langfristige Bedarf an Strom und Fernwärme entwickelt sich in beiden Szenarien vergleichbar.

2.3 Industrie

2.3.1 Einleitung

Der Industriesektor ist verantwortlich für rund ein Viertel der THG-Emissionen in Deutschland und maßgeblich abhängig von fossilen Brennstoffen. Im Jahr 2019 deckten diese 57% des deutschen Endenergiebedarfs in der Industrie – davon war rund die Hälfte Erdgas (AGEB, 2022b). Die wichtigsten Anwendungsbereiche für Erdgas im Industriesektor sind die Bereitstellung von Prozesswärme in Industrieöfen mit rund 90 TWh/a und die Dampferzeugung mit rund 95 TWh/a Erdgasbedarf. Hinzu kommen weitere 30 TWh/a in der stofflichen Nutzung (eigene Berechnung mit dem Modell FORECAST).

Bereits vor Eintreten der Energiekrise und den damit verbundenen Preisanstiegen stand der Industriesektor vor großen Herausforderungen. Hohe Temperaturbedarfe, technische Restriktionen und schwer bis unvermeidbare Emissionen aus chemischen Reaktionen im Produktionsprozess benötigen einen grundlegenden und vor allem schnellen Wandel in der deutschen Grundstoffindustrie, damit eine Transformation hin zu (fast vollständiger5Diese Analyse findet schwer vermeidbare THG-Emissionen in industriellen Prozessen, die eine vollständige Klimaneutralität ohne kompensierende negative Emissionen (in technischen oder natürlichen Senken) nicht zulassen. Dadurch sind in diesem Sektor Minderungen von etwa 95% als Beitrag zu einem insgesamt klimaneutralen System anvisiert.) Klimaneutralität in 2045 erfolgreich sein kann.

Diese Transformation ist mit Investitionen verbunden: Rund 20-50% der Anlagen in der Grundstoffchemie und Primärstahlerzeugung erreichen das Ende ihrer rechnerischen Lebensdauer innerhalb der nächsten 10 Jahre (Agora, 2020). Bisher wurde Erdgas eine zentrale Rolle in der Vorbereitung für die Umstellung auf eine CO2-neutrale Produktion zugewiesen – insbesondere durch die Nutzung in Direktreduktionsanlagen in der Stahlindustrie. Die aktuelle Krise stellt gleichzeitig Reinvestitionen in konventionelle Anlagen, Investitionen in CO2-neutrale Verfahren und die Rolle dieser „Erdgasbrücke” in Frage. Aus einem Studienvergleich des Instituts der deutschen Wirtschaft (Koenen et al., 2022) wird das Ausmaß des Risikos einer Rezession innerhalb Deutschlands, insbesondere für die kurze Frist, deutlich. Die Analyse zeigt, dass sich, durch den großen Anteil der Industrie am deutschen BIP, die Folgen eines Gaslieferstopps über Kaskadeneffekte verstärken und somit BIP-Verluste über die Zeit zusätzlich erhöht werden (zwischen -0,2% (Bachmann et al., 2022a) und -8,0% (Krebs, 2022)).

Im Folgenden werden zunächst qualitativ mögliche Ursachen und Maßnahmen, welche im Kontext der Energiekrise zu einer Reduktion der industriellen Erdgasnachfrage führen können, beschrieben. Anschließend wird die Reduktion der Erdgasnachfrage entlang dieser Punkte aufgeschlüsselt und quantitativ eingeordnet. Dazu dienen die Modellergebnisse des bottom-up Simulationsmodells FORECAST (Fleiter et al., 2018). Zuletzt werden die Ergebnisse dieses Szenarios Energiesouveränität (KN2045_EnSov) mit denen des klimaneutralen Referenzszenarios Technologiemix (KN2045_Ref) verglichen.

2.3.2 Optionen zur Reduktion des Erdgaseinsatzes in der Industrie

Um den Erdgaseinsatz im Industriesektor zu senken, kann grundsätzlich zwischen vier kurz- bis mittelfristig realisierbaren Optionen unterschieden werden:

- Brennstoffwechsel von Erdgas hin zu Energieträgern, welche keine oder geringe Investitionen/Umbauten benötigen, aber eine höhere Emissionsintensität haben (kurz- bis mittelfristige Wirkung),

- Aktivitätseffekte: Rückgang der Produktion von energieintensiven Grundstoffen (kurz- bis langfristige Wirkung) durch Produktionsverlagerung, geringere Re-Investition in oder geringere Auslastung von bestehenden Anlagen,

- Schnellere Elektrifizierung in der Dampferzeugung, zum Beispiel durch Elektrodenkessel, multivalente Dampferzeugung oder Hochtemperatur-Wärmepumpen (kurz- bis mittelfristige Wirkung),

- Beschleunigte Entwicklung und Einsatz CO2-neutraler Verfahren für große Einzelanlagen (Industrieöfen) der Eisen- und Stahlerzeugung, der Grundstoffchemie und der Nicht-metallischen-Mineralien Industrie (mittel- bis langfristige Wirkung).

Im Szenario Energiesouveränität wird angenommen, dass der starke Anstieg des Erdgaspreises im Zusammenhang mit einer unsicheren Versorgungslage zu einem dauerhaften Vertrauensverlust der Unternehmen in Erdgas als verlässlichen Energieträger führt. Folglich kommt es zu substanziellen Anstrengungen, um die Nachfrage nach Erdgas in der Industrie vor allem kurz- bis mittelfristig zu reduzieren. Zusätzlich entstehen Veränderungen im Produktions- und Investitionsverhalten der Unternehmen.

2.3.3 Wirkung auf Endenergie und Gasbedarf

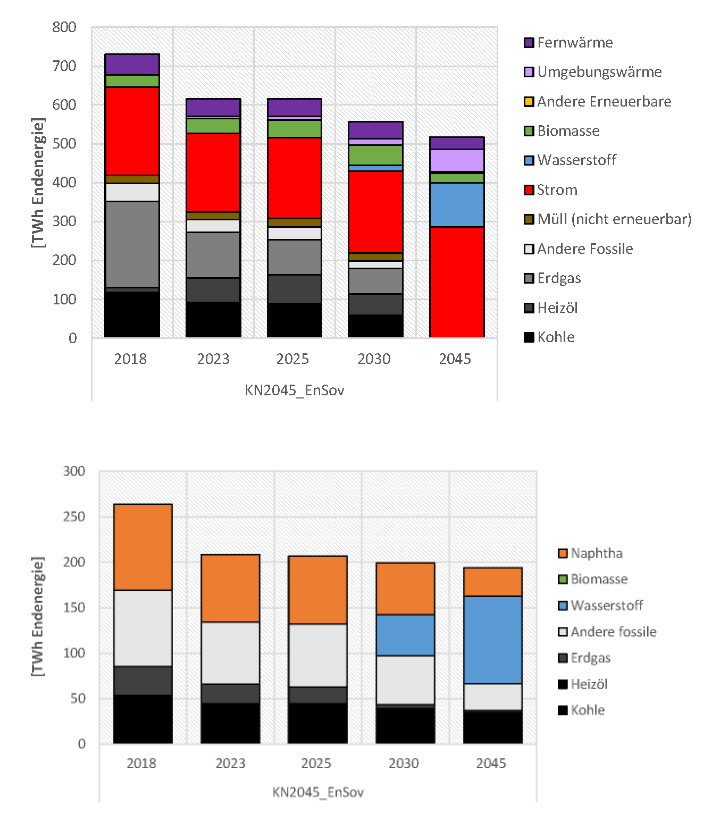

Zur Bewertung dieser Optionen wurden mit dem Simulationsmodell FORECAST zwei Szenarien berechnet. Im Szenario Energiesouveränität wird eine starke Reaktion auf Preissignale angenommen, die über die Referenz in KN2045_Ref hinausgeht. Die resultierende Energienachfrage ist in Abbildung 18 dargestellt. Diese beinhaltet den Endenergieverbrauch der verarbeitenden Industrie (nach AGEB-Definition der Energiebilanzen, oben) und den stofflichen Einsatz von Energieträgern für chemische Produkte (z.B. Olefine und Ammoniak, unten).

Quelle: Fraunhofer ISI, FORECAST

Insgesamt ist ein deutlicher Rückgang der energetischen (rund 30% Reduktion in 2045 im Vergleich zu 2019) und stofflichen Endenergienachfrage (rund 25% Reduktion in 2045 im Vergleich zu 2019) zu beobachten. Dieser Rückgang ist auf Maßnahmen zur Energie- und Materialeffizienz, Effizienzgewinne durch Elektrifizierung von Prozessen und Produktionsreduktionen/-verlagerungen zurückzuführen.

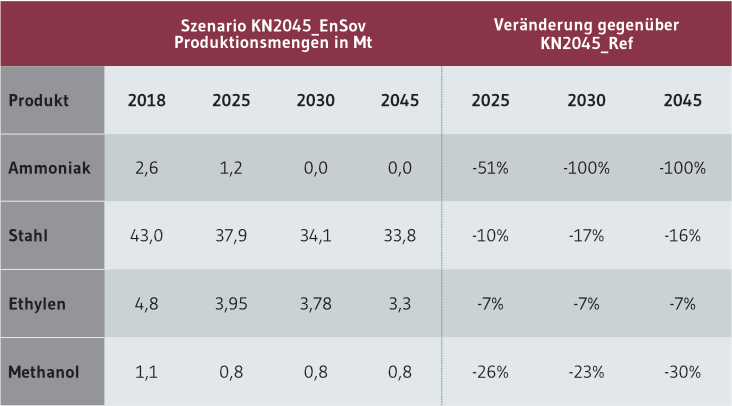

Kurzfristig führen seit dem Herbst 2021 die Gaspreisanstiege und die unsichere Versorgungslage dazu, dass Unternehmen ihre Produktion drosseln oder stilllegen müssen (Ruhnau et al., 2022 & Box 2). Zusätzlich wird im Szenario Energiesouveränität angenommen, dass es zu Verlagerungen von energieintensiven Prozessens ins Ausland kommt. Für Stahl, Ammoniak, Ethylen und Methanol sind die Annahmen in Tabelle 1 dargelegt. Zusätzlich wird für andere energieintensive Güter angenommen, dass die Mengen bis 2030 gegenüber der Entwicklung im Referenzszenario um 10% sinken.

Box 2: Energiekostenanteile und kurzfristige

gesamtwirtschaftliche Effekte der Energiekrise

Ein Erdgas-Lieferstopp hat weitreichende Folgen für viele Industriezweige, besonders betroffen sind dabei jedoch die energieintensiven Sektoren. Verschiedene Verbände, wie der Verband der deutschen Papierindustrie oder der BV Glas, bangen um das Überleben ihrer Mitgliedsunternehmen. Der Energiemix in der Chemie-, der Glas-, der Papier- oder der Nahrungsmittelbranche weist einen hohen Erdgasanteil auf. Diese Branchen sind von einer Gasknappheit besonders hart getroffen, vor allem in dem Maße, in dem die Preissteigerungen nicht weitergegeben werden können oder europäische Hersteller im internationalen Wettbewerb stehen. Für diese Unternehmen kann die Energiekrise zu einer existentiellen Bedrohung werden. Die Sektoren Chemie, Glas und Papier trugen in 2020 2,35% zum deutschen Bruttoinlandsprodukt (BIP) bei. Entscheidend für die volkswirtschaftlichen Effekte sind allerdings nicht nur die Verluste in direkt betroffenen energieintensiven Industrien, sondern auch die Auswirkungen von Lieferausfällen und Preissteigerungen entlang der Wertschöpfungskette. Bezüglich dieser indirekten Effekte besteht eine große Unsicherheit (Bachmann et al., 2022a; VBW, 2022).

Nimmt der durchschnittliche Energiekostenanteil in der Glasherstellung ca. 8,6% (dena, 2022) ein, so würden die Produktionskosten bereits bei einer Verdopplung der Erdgaspreise bei ansonsten konstant bleibenden Kosten (d.h. sowohl für weitere Energieträger, als auch für andere Produktionsfaktoren) in der Flach- bzw. Behälterglasbranche in 2023 um ca. 5 bzw. 9% und in 2025 um 4 bzw. 8% höher ausfallen.

In der Chemieindustrie werden fossile Grundstoffe (davon zu ca. 75% Erdgas) als Rohstoff, hauptsächlich aber energetisch in den unterschiedlichen Herstellungsprozessen eingesetzt (Verband der Chemischen Industrie e.V., 2018). Die Energiekostenanteile an den gesamten Herstellungskosten in der Grundstoffchemie bewegen sich zwischen ca. 16 und 48% (Voß, 2013). Eine Verdopplung der Gaspreise beispielsweise im Ammoniak-Sektor führt ceteris paribus zu einer Erhöhung der Herstellungskosten von ca. 50% in 2023 und ca. 47% in 2025. Auch die Nahrungsmittelbranche würde durch eine Verdopplung der Gaspreise deutliche Kostensteige-rungen erfahren. Der Energiekostenanstieg in der Milchindustrie läge bei ca. 24% in 2023 und 21% in 2025, während sich das Backgewerbe 2023 ca. 16% und 2025 ca. 14% höheren energiebedingten Kosten ausgesetzt sähe. Die Energieintensität des Papiersektors lässt sich im Schnitt auf ca. 12% Energiekostenanteil am Umsatz beziffern (Arbeitsgemeinschaft Branchenenergiekonzept Papier, 2008). Diese Branche kann in dem skizzierten Szenario in 2023 mit ca. 13% und in 2025 mit ca. 12% höheren Herstellungskosten ohne weitere Anpassungen Papier produzieren.

Derzeit wird eine ergänzende Analyse zu den gesamtwirtschaftlichen Auswirkungen erarbeitet. Hierzu wird mit dem globalen allgemeinen Gleichgewichtsmodell NEWAGE ein Szenario simuliert, das Importzölle der EU gegenüber Energieimporten aus Russland in Höhe von +10% auf Kohle, +50% auf Rohöl und Mineralölprodukte und +100% auf Gas annimmt.

Daraus resultieren für das Jahr 2025 modellendogen höhere Preise für fossile Energieträger und geringere Preise für CO2-Zertifikate. Erste Ergebnisse zeigen eine deutliche Senkung des Gasverbrauchs. Gleichzeitig steigt der Verbrauch von Kohle an. In Wirtschaftssektoren wie dem Luft- und Seeverkehr, der Mineralölherstellung und der Chemie kommt es dabei zu Einbußen bei der Bruttowertschöpfung.

Die Übertragung dieser Entwicklung in die Projektion des Szenarios Energiesouveränität bedeutet für die Stahlindustrie, dass CH4-DRI nach 2023 keine Rolle mehr spielt, dafür aber bereits in 2025 erste H2-DRI-Kapazitäten (rund 0,75 Mt) in Betrieb gehen, unter der Annahme, dass Unternehmen, wenn möglich, eine direkte Umstellung auf CO2-neutrale Energieträger vorziehen. Insbesondere Ammoniak, Methanol und Olefine zeigen ebenfalls ein hohes Potenzial für eine Transformation hin zu grünem Wasserstoff.

Bis 2030/2035 erreicht ein substanzieller Teil der Anlagen in der Chemieindustrie (Ammoniak, Methanol und Olefine) und in der Primär-Stahlerzeugung das Ende ihrer rechnerischen Lebensdauer (zwischen 20 und 50% der Anlagen, (Luderer et al., 2021)). Es gibt verschiedene Produktionsverfahren, die übergangsweise mit Erdgas, langfristig dann aber mit Wasserstoff betrieben werden können. Die Unsicherheit bezüglich der Erdgasversorgung und der Erdgaspreise in der aktuellen Energiekrise stellt eine solche „Erdgasbrücke” infrage. Dementsprechend nutzen im Szenario Energiesouveränität nicht alle Unternehmen die Gelegenheitsfenster, welche sich aus den Modernisierungszyklen ergeben, um auf perspektivisch CO2-neutrale, zunächst aber erdgasbasierte Produktionsverfahren umzustellen bzw. diese vorzubereiten. In der Stahlherstellung bedeutet dies, dass nur 50% der notwendigen Primärstahl-Ersatzinvestitionen durchgeführt werden. Trotz der Präferenz der Unternehmen, direkt auf grünen Wasserstoff umzustellen, wächst die Direktreduktionskapazität daher nur moderat (4 Mio. t bis 2030). Die so nicht ersetzten Produktionskapazitäten entfallen.

Hohe Gaskosten kombiniert mit einem bereits bestehenden internationalen Handelsnetz führen im Szenario Energiesouveränität auch dazu, dass Unternehmen sich unter den gegebenen Unsicherheiten für den dauerhaften Import von Ammoniak aus Regionen mit niedrigeren Gaspreisen (kurzfristig, beispielsweise aus den USA) bzw. EE-(Erneuerbare-Energie)-Vorzugsregionen (mittel- bis langfristig) entscheiden. Für die Produktion von HVC/Olefinen wird im Szenario Energiesouveränität vom Import von grünem Naphtha ausgegangen, der langfristig rund 50% der Produktion im konventionellen Prozess versorgt. Dies führt zu einem signifikanten Rückgang der inländischen Nachfrage von rund 264 TWh in 2018 auf 194 TWh in 2045 zur stofflichen Nutzung – davon der größte Teil bereits kurz- und mittelfristig durch Produktionsrückgang beispielsweise von Olefinen (-25% bis 2030).

Des Weiteren führen im Szenario Energiesouveränität die starken Erdgas-Preisanstiege (siehe Abschnitt 1.3, Charakteristika und Annahmen im Szenario Energiesouveränität) kombiniert mit einem dauerhaften Vertrauensverlust der Unternehmen in Erdgas zu einer Neubewertung von Investitionen in erdgasbefeuerte Anlagen. Gleichzeitig werden bestehende gasbasierte Anlagen hinterfragt und vor dem Ende ihrer technischen Lebensdauer ersetzt. Dies führt insbesondere im Bereich Dampf- und Warmwasser zu einer kurzfristigen Ausweichbewegung auf andere Energieträger. In diesem Fall werden vor allem Heizöl und Biomasse in 2025 verstärkt eingesetzt6Einschränkend ist zu bemerken, dass diese Ausweichbewegungen stark von der Konkurrenzsituation der Energieträger und den kurzfristig technisch verfügbaren Möglichkeiten der Unternehmen abhängen. Der qualitative Effekt ist daher plausibel, aber quantitativ unsicher. (siehe Abbildung 19). Bis 2025 kommt es dadurch im Szenario Energiesouveränität zu einer Einsparung von rund 60 TWh Erdgas in der Dampferzeugung im Vergleich zu 2018.

Dadurch entsteht ein substanzieller Mehrbedarf an CO2-intensiverem Heizöl (+24 TWh in 2030 im Vergleich zu 2019) und an Biomasse (+13 TWh im Vergleich zu 20197Der Heizölverbrauch für energetische Nutzung ging in den vergangenen Jahrzehnten stetig zurück (im Jahr 2000 noch 51 TWh) und erreichte 2018 (10 TWh) ein geringfügiges Niveau (AGEB, 2021).). Die Subventionierung der elektrifizierten Prozesswärme im Szenario Energiesouveränität erhöht außerdem den Stromeinsatz in 2030: Im Hochtemperaturbereich bedeutet das ein Plus von mehr als 170% (von 9 auf 24 TWh(Hu), siehe Abbildung 19, Öfen) im Vergleich zu 2019, in Dampf und Warmwasser bleibt der Verbrauch konstant aufgrund der höheren Attraktivität von Heizöl, Biomasse und Umgebungswärme (siehe Abbildung 19, Dampf und Warmwasser).

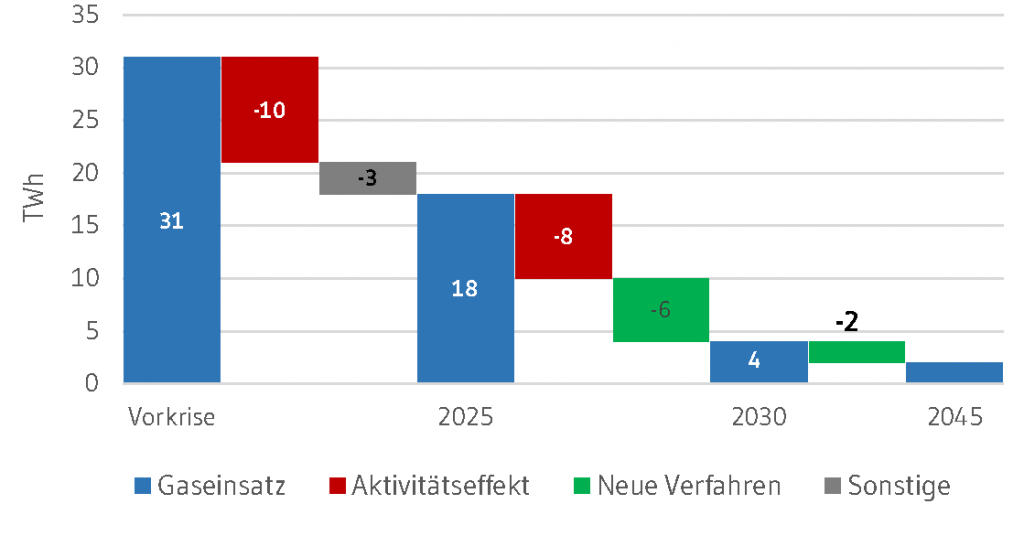

Abbildung 20 und Abbildung 21 zeigen für das Szenario Energiesouveränität, wie die einzelnen Optionen zur Minderung des Erdgaseinsatzes bis zum Jahr 2045 gegenüber 2018 beitragen. Wenngleich die einzelnen Minderungsbeiträge als Schätzungen einzuordnen sind, so wird doch ersichtlich, dass bei der energetischen Nutzung vor allem kurzfristig ein schnellerer Brennstoffwechsel in der Dampferzeugung und den Öfen einen essentiellen Minderungsbeitrag leisten kann. Dabei entfällt die höchste Minderung bis 2025 mit rund 60 TWh auf den Brennstoffwechsel in der Dampferzeugung. Dies umfasst die Umstellung auf Heizöl und Biomasse für die Wärmeerzeugung (wie zuvor beschrieben, siehe Abbildung 19). Weiterhin wird auch deutlich, dass nach 2030 Brennstoffwechsel durch neue Prozesse (z.B. H2-basiert) und Elektrifizierung mit zusammen fast 50 TWh Minderung einen deutlichen Beitrag leisten.

Bei der stofflichen Nutzung von Erdgas sind insbesondere die Aktivitätseffekte durch die Verlagerung von Ammoniak (und weitere) in der kurzen Frist maßgeblich an der Reduktion der Erdgasnachfrage beteiligt, sie machen rund 10 TWh bis 2025 aus. Mittel- bis langfristig gewinnt hier der Einsatz neuer Verfahren und Feedstocks stark an Bedeutung.

2.3.4 Implikationen für den Klimaschutz/Szenarienvergleich

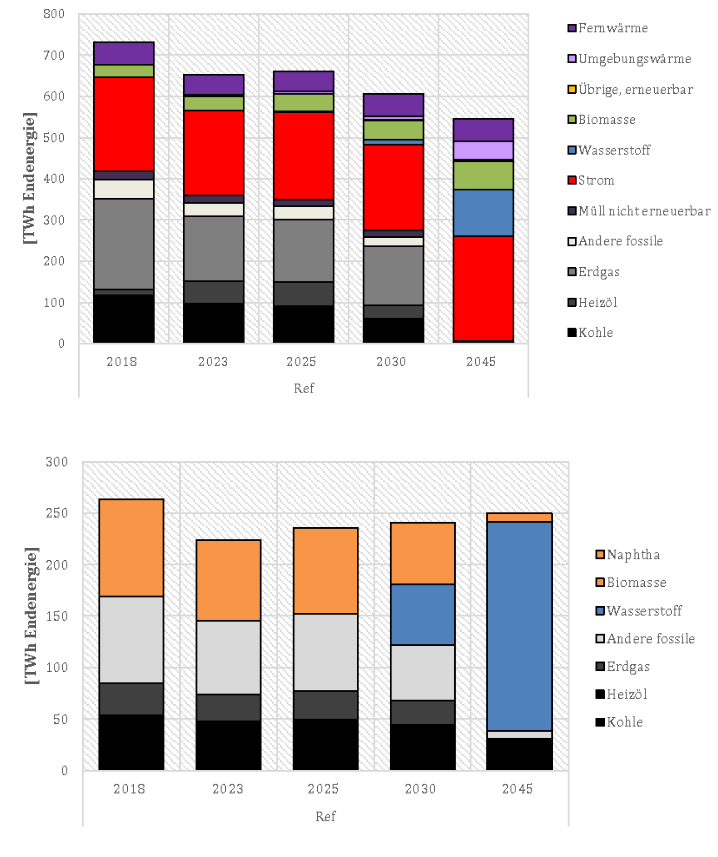

Zusammenfassend ist das Szenario Energiesouveränität geprägt von den zuvor beschriebenen Aktivitätseffekten und dem Vertrauensverlust in Erdgas. Vergleicht man die Entwicklung der klimaneutralen Referenz (Szenario ohne Energiekrise, siehe Abbildung 22) mit dem Szenario Energiesouveränität bis 2045, so gewinnt insbesondere Strom im Szenario Energiesouveränität durch die vergleichsweise stärkere Subventionierung und den frühzeitigen Anlagenaustausch noch mehr an Bedeutung und wird mit einem Anteil von 55% in 2045 (284 TWh in KN2045_EnSov im Vergleich zu 254 TWh in KN2045_Ref) am Endenergieverbrauch zum wichtigsten Energieträger, gefolgt von Wasserstoff mit einem Anteil von 22% (115 TWh in KN2045_EnSov im Vergleich zu 114 TWh in KN2045_Ref). Insgesamt sinkt der Endenergieverbrauch im Vergleich zur Referenz um 5% (von 545 auf 518 TWh) in 2045.

Auch in der stofflichen Nutzung zeigt sich im Energiesouveränitäts-Szenario ein differenzierteres Bild als im Referenzszenario, wo der Import von synthetischem Naphtha und den Wasserstoff-Derivaten Ammoniak und Methanol eine weitaus geringere Rolle spielt. Das führt zu einem doppelt so hohen Bedarf an Wasserstoff für die stoffliche Nutzung in der Referenz als im Szenario Energiesouveränität im Jahr 2045 (203 TWh in KN2045_Ref im Vergleich zu 96 TWh in KN2045_EnSov).

2.4 Verkehr

2.4.1 Einleitung

Der Verkehrssektor war im Jahr 2019 zu ca. 94% von Energie aus Mineralölprodukten, ca. 4% von Energie aus erneuerbaren Biokraftstoffen, zu ca. 0,2% direkt von Energie aus Erdgas und zu ca. 1,5% von Energie aus Strom abhängig. Etwa 14% des Strommix wurden in 2019 mittels Erdgasverstromung bereitgestellt (AGEB, 2022b). Fragen der Energiesouveränität im Verkehr beziehen sich deshalb insbesondere auf die Versorgung mit Benzin und Diesel. Da diese Versorgung im Vergleich zum Erdgas besser diversifiziert werden kann, beschränken sich aktuelle (kurzfristige) Herausforderungen auf einzelne Regionen, betreffen aber nicht die Versorgung des gesamten Bundesgebiets (BMWK, 2022d).

Nichtsdestotrotz hat das Thema Energiesouveränität jüngst eine neue politische und gesellschaftliche Aufmerksamkeit erfahren: Zum einen steigt durch den Angriffskrieg Russlands auf die Ukraine noch einmal das Bewusstsein für die Notwendigkeit, auch kurzfristig unabhängiger von fossilen Energieträgern zu werden; zum anderen werden Energieeinsparungen als Baustein der Verkehrswende verschärft diskutiert. Zwar beeinflussen die Konkurrenz um die fossilen Energieträger Öl und Gas und deren Verknappung die Energie- und Kraftstoffpreise. Konkret schlagen vor allem kurzfristig deutlich höhere Benzin- und Dieselpreise am Markt zu Buche, Fahrstrompreise erhöhen sich ebenfalls (siehe Kapitel 1.3, Eckpunkte Szenario Energiesouveränität). Das allein impliziert bereits einen marktwirtschaftlich getriebenen, dämpfenden Effekt auf den Energieverbrauch.

Jedoch werden zusätzlich mögliche Einsparungen immer relevanter, um erstens bei einem Versorgungsengpass das Risiko fehlender Kapazitäten zu minimieren – auch sektorübergreifend – und zweitens weiter reichende Preisanstiege zu verhindern: Kurzfristig entsteht beispielsweise aufgrund von Einsparungen beim Erdgaseinsatz ein höherer Bedarf an Mineralölprodukten und Biomasse für die Energiewirtschaft (siehe Kapitel 2.1), den Gebäude- (siehe Kapitel 2.2) und den Industriesektor (siehe Kapitel 2.3). Nachfrageinduzierte Preisanstiege von Öl können – durch einen höheren Fokus auf die Herstellung von biogenen Kraftstoffen – Lebensmittelpreise beeinflussen (Avalos und Huang, 2022). Drittens erhöht eine stetige Verfehlung von KSG-Zielen im Verkehrssektor den Transformationsdruck auf andere Sektoren, beispielsweise den Stromsektor (Luderer et al., 2021).

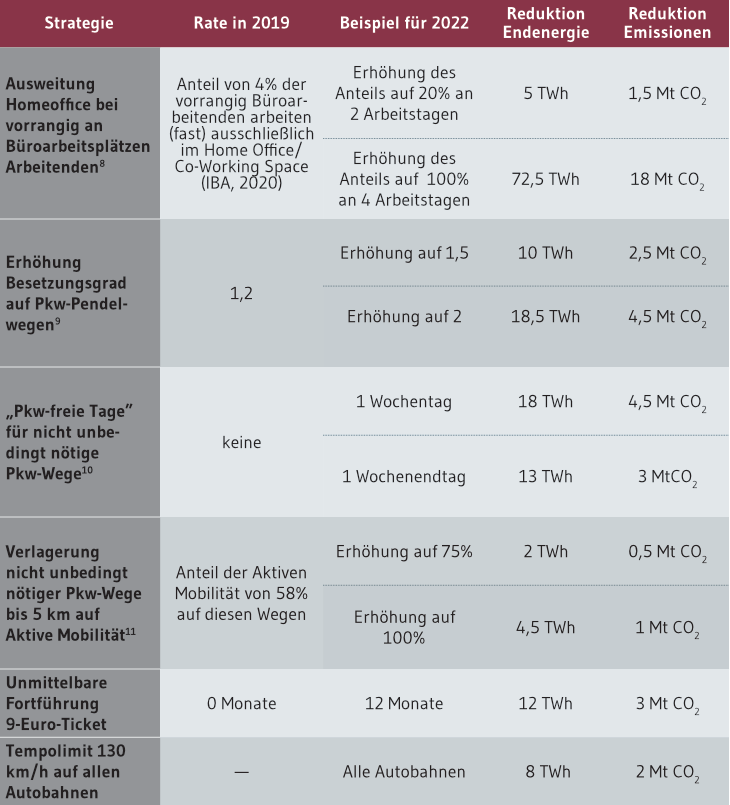

Generell können Energieeinsparungen im Verkehrssektor durch eine weitere Verbesserung der Energieeffizienz, z.B. durch Beschleunigung der Elektrifizierung und Erhöhung der Besetzungsgrade im motorisierten Individualverkehr, sowie durch die Vermeidung und Verlagerung von Verkehren auf weniger energieintensive Modi, realisiert werden. Im Folgenden werden Einsparstrategien und -potenziale im Verkehrssektor aufgezeigt. Einerseits werden Maßnahmen betrachtet, die sehr schnell umzusetzen sind und sofort einen Effekt zeigen; andererseits gehen wir auf Maßnahmen ein, die ihre Wirkung mittelfristig ab 2025 und später entfalten.

2.4.2 Optionen zur Reduktion des Einsatzes fossiler Energie im Verkehrssektor

Kurzfristig kann die Antriebseffizienz der Verkehrsmittel nur in begrenztem Umfang verbessert werden, da die Hersteller ihre Produktion nur schrittweise auf effizientere Antriebe umstellen können und insbesondere der Pkw-Bestand nur träge auf Änderungen in den Neuzulassungen reagiert. Zudem ist auch die Automobilindustrie in diesem Zeitraum von der aktuellen Krise beeinträchtigt (siehe Kapitel 2.3 Industrie). Das Angebot an Neu-wagen wird aufgrund von Lieferengpässen innerhalb der sehr kurzen Frist knapp bleiben. Daher ergeben sich kurzfristig lediglich Potenziale aus der Bündelung, Verlagerung und Vermeidung vom energieintensiven motorisierten Individualverkehr. Die Energieeinsparung könnte sowohl durch freiwillige Verhaltensanpassung als auch durch gezielte Regulierung erreicht werden. Sechs mögliche Kurzfristoptionen werden betrachtet: (1) die Ausweitung des Homeoffice von Arbeitenden, die vorrangig an Büroarbeitsplätzen arbeiten8Der Anteil der vorrangig an Büroarbeitsplätzen Arbeitenden entsprach 2019 59%, siehe IBA (2020)., (2) die Erhöhung des Besetzungsgrads privater Pkw auf Pkw-Pendelwegen9Die betrachteten Pkw-Pendelwege machen einen Anteil von 64% aller Pendelwege aus., (3) die Etablierung so genannter „Pkw-freier Tage“, an denen nicht unbedingt nötige Pkw-Wege nicht getätigt werden10Dabei werden 30% der Pkw-Wege nicht berücksichtigt., (4) eine Verlagerung von kurzen Pkw-Wegen auf die aktiven Modi Rad und Fuß11Dabei werden ca. 15% der Pkw-Wege bis 5 km nicht berücksichtigt., (5) die unmittelbare Fortführung des 9-Euro-Tickets bei gleichzeitig höherer Auslastung des ÖPNVs sowie (6) ein Tempolimit auf deutschen Autobahnen von 130 km/h.