Inhaltsverzeichnis

Einleitung

Wenn im Sommer die EU-Kommission ihren Vorschlag zur Umsetzung der neuen Klimaziele vorlegt, kommt der Ausgestaltung des Europäischen Emissionshandelssystems (EU-ETS) und der Marktstabilitätsreserve (MSR) dabei eine besondere Bedeutung zu. Die MSR ist mehr als nur ein technisches Detail einer europäischen Klimaschutzmaßnahme, sie ist eine zentrale Komponente für den Erfolg des EU-ETS und damit der nationalen Klimaschutzmaßnahmen in den erfassten Sektoren. Damit ist die Marktstabilitätsreserve Dreh- und Angelpunkt einer gemeinsamen Klimapolitik der Europäischen Union. Ihre Ausgestaltung ist deshalb mitentscheidend für die Einhaltung der deutschen und europäischen Klimaziele und der damit verbundenen Kosten.

Doch das aktuelle Design der Marktstabilitätsreserve und mithin des EU-ETS wirkt in wichtigen Bereichen ihrer eigentlichen Zielsetzung entgegen: 1.) Marktstabilität zu schaffen, 2.) Synergien mit anderen klima- und energiepolitischen Maßnahmen zu erzeugen und 3.) Innovationsanreize zu stärken. Zwar hat die MSR seit ihrer Ankündigung wesentlich dazu beigetragen, den historischen Überschuss an Emissionsrechten zu reduzieren und damit das Vertrauen in das EU-ETS wiederherzustellen. Unsere Analysen wecken jedoch erhebliche Zweifel daran, dass die MSR als Instrument geeignet ist, den Herausforderungen des kommenden Jahrzehnts zu begegnen.

Die MSR hat die Aufgabe, durch eine Anpassung der zur Verfügung stehenden Zertifikate Angebot und Nachfrage aneinander anzugleichen. Auf antizipierte Änderungen im Marktgeschehen, wie eine bevorstehende Zielverschärfung, den Kohleausstieg von Mitgliedsstaaten oder Durchbrüche im Bereich klimafreundlicher Technologien, reagiert die MSR jedoch häufig falsch. Neue Forschungsergebnisse zeigen, dass sie in diesen Fällen Angebot und Nachfrage weiter auseinandertreibt und Preisreaktionen verstärkt, statt diese abzumildern. Im Extremfall kann die MSR bei vorab angekündigten Klimaschutzmaßnahmen sogar dazu führen, dass mehr neue Zertifikate zur Verfügung gestellt werden. In Summe wird dann mehr statt weniger emittiert.

Ohne eine grundlegende Reform der MSR besteht daher die Gefahr von deutlich höheren Kosten der Energiewende für Steuerzahlende und Unternehmen. Dies gefährdet die Akzeptanz der europäischen Klimaziele. Die von uns hier vorgeschlagene preisbasierte Angebotssteuerung ist ein verständliches, stabiles und erprobtes Instrument, das den veränderten Anforderungen der kommenden Jahrzehnte gerecht wird. Verschiedene Ausgestaltungsmöglichkeiten einer solchen preisbasierten Angebotssteuerung werden hier erläutert.

Verdienste und Schwachstellen der Marktstabilitätsreserve

Mit dem European Green Deal hat die Europäische Union den Weg zur Klimaneutralität eingeschlagen. Damit die neuen Klimaziele für 2030 und 2050 erreicht werden können, sind verschiedene weit- und tiefgreifende Maßnahmen auf allen Ebenen notwendig. Zentrales und bewährtes Element des bisherigen und zukünftigen Weges ist die Bepreisung von Treibhausgasemissionen, die in der EU maßgeblich vom Europäischen Emissionshandelssystem (EU-ETS) übernommen wird. Doch das EU-ETS steht aktuell vor großen Herausforderungen: Über die kommenden Jahrzehnte werden die Gewähr-leistung von Preisstabilität im EU-ETS, die Erhöhung der Planungssicherheit für notwendige und langwierige Transformationsprozesse sowie die Sicherstellung der Kompatibilität mit begleitenden und überlappenden Maßnahmen stark an Wichtigkeit gewinnen.1Knodt et al. (2020) Für diese Herausforderungen ist das zuletzt 2018 reformierte EU-ETS nicht gewappnet.

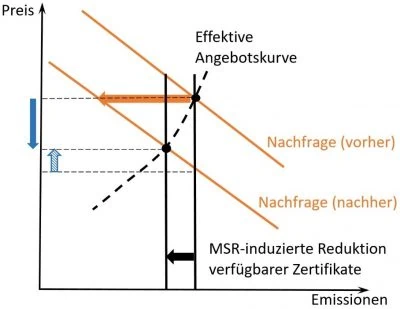

Mit der Einführung der Marktstabilitätsreserve sollten die oben genannten Punkte adressieren werden. Zusammen mit den anderen Maßnahmen der Reform von 2018 konnte so bereits einiges erreicht werden: Der historisch gewachsene Überhang an Zertifikaten konnte reduziert werden. Die Preise kletterten nach zehn Jahren endlich aus einer tiefen Talsohle. Das Vertrauen der Marktakteure in das EU-ETS wurde wieder-hergestellt. Doch dieser Erfolg ist trügerisch, denn er lenkt von den von den systemischen Fehlern im Design der MSR ab. Die MSR funktioniert wie gewollt für vergangene Ereignisse und mit Verzögerung auch für unmittelbare, unerwartete Veränderungen der Marktbedingungen (siehe Abbildung 1) wie den Folgen der COVID-19 Pandemie.2Gerlagh et al. (2020) und Bruninx & Ovaere (2021) Gleichzeitig führt die MSR jedoch zu unerwünschten Reaktionen hinsichtlich zukünftiger, also angekündigter und vorhersehbarer Veränderungen, wie zum Beispiel dem deutschen Kohleausstieg.3Rosendahl (2019), Gerlagh et al. (2021), Perino et al. (2020)

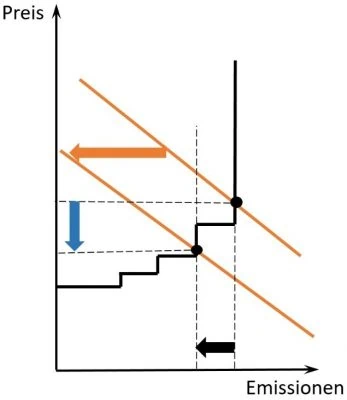

In Reaktion auf einen unerwartet und unmittelbar auftretenden Rückgang der Nachfrage nach Emissionsrechten erhöht sich die Anzahl der von den Marktakteuren gehaltenen Zertifikate (TNAC) und die MSR reduziert die Menge in Zukunft verfügbarer Zertifikate.

Grund hierfür ist, dass die MSR durch einen nicht zweckmäßigen Indikator gesteuert wird. Konkret: das Marktangebot im EU-ETS wird anhand der Anzahl sich im Umlauf befindlicher, von Marktteilnehmenden gehaltenen, Emissionsrechte angepasst. Dieses Maß (TNAC4TNAC ist die Abkürzung für „total number of allowances in circulation”. Die Zahl wird einmal im Jahr veröffentlicht.) bestimmt, ob dem Markt Emissionsrechte vorenthalten und in die MSR überführt werden oder nicht. Ein Teil der in die MSR überführten Zertifikate werden gelöscht. Damit ist die Emissionsobergrenze (Cap) des EU-ETS seit 2018 nicht mehr im Voraus festgelegt, sondern in Reaktion auf das Marktgeschehen. Das EU-ETS hat durch die MSR somit eine mengenbasierte Angebotssteuerung. Die TNAC wird jedoch nicht nur durch vergangene Ereignisse bestimmt, sondern maßgeblich auch durch die Erwartungen der Marktteilnehmenden zu zukünftigen Entwicklungen und Markt-eingriffen auf europäischer und nationaler Ebene. Die Forschung der vergangenen Jahre zeigt, dass dies unbeabsichtigte und destabilisierende Effekte auf den Markt zur Folge haben kann.5Perino et al. (2021) fassen die aktuellen Forschungsergebnisse zur MSR verständlich zusammen. Wichtige Beiträge sind hierbei Bruninx et al. (2019), Rosendahl (2019) und Gerlagh et al. (2021).

Erwartungen zur Marktentwicklung prägen die Preise im EU-ETS

Erwartungen über zukünftige Marktentwicklungen sind für das EU-ETS von zentraler Bedeutung. Spätestens seit Beginn von Phase 2 (2008-2012) basiert die Preisbildung in erster Linie auf erwarteter, zukünftiger Knappheit. Hätte sich der Markt nur danach gerichtet, ob die gerade verfügbaren Emissionsrechte ausreichen, um die jeweils aktuellen Emissionen zu decken6Siehe Abbildung ES.1 in Nissen et al. (2020)., dann hätte der Zertifikatpreis vermutlich an jedem einzelnen Tag, einschließlich heute, bei null gelegen. Noch offensichtlicher wird die Rolle von Erwartungen, wenn man die neuere Entwicklung betrachtet: im März 2020 lag der Preis für ein Zertifikat zwischen 15 und 24 EUR, im März 2021 bei über 40 EUR. Trotz eines historischen Einbruchs der Wirtschaftsleistung und damit auch der Emissionen im EU-ETS in Folge der COVID-19 Pandemie haben sich die Preise etwa verdoppelt und sind so hoch wie nie. Grund ist insbesondere die Erwartung einer bevorstehenden deutlichen Reduzierung des zukünftigen Angebots, um die verschärften EU-Klimaziele zu erreichen. Ein Instrument, das Stabilität im EU-ETS gewährleisten soll, muss auf veränderte Erwartungen angemessen reagieren können.

Aktuelles MSR-Design wirkt der Marktstabilität entgegen

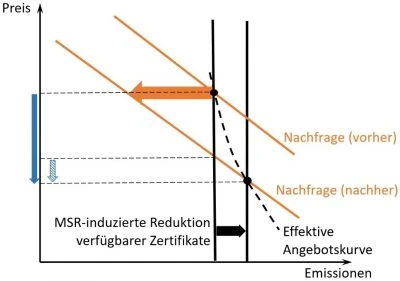

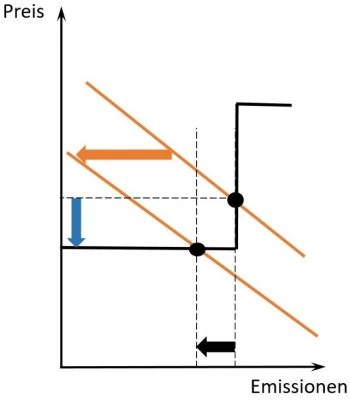

Die MSR destabilisiert das Marktgeschehen, wenn Änderungen im Angebot oder der Nachfrage bereits vor deren tatsächlichen Eintreten bekannt werden. Beispiele sind eine Erhöhung des linearen Reduktionsfaktors7Die Gesamtmenge der in einem Jahr zur Verfügung stehenden Zertifikate im EU-ETS wird jährlich reduziert. Derzeit beträgt dieser lineare Reduktionsfaktor 2,2 Prozent. Diese Änderung trat erstmalig 2021 in Kraft wurde aber bereits Ende 2017 durch EU Kommission, Rat und EU Parlament beschlossen., ein Kohleausstiegsgesetz oder ein Durch-bruch im Bereich klimafreundlicher Technologien. Solch antizipierte Änderungen wirken bereits heute auf den Zertifikatspreis und damit auf die Emissionsentscheidungen der Unternehmen. Sinkt die erwartete Nachfrage nach Zertifikaten, dann sinkt der Preis und die Unternehmen emittieren schon heute mehr. Am Ende des Jahres sind also weniger unverbrauchte Zertifikate vorhanden, das heißt die TNAC sinkt und es werden weniger Zertifikate in die MSR überführt und gelöscht. Dadurch fällt der Preis weiter. Die Reaktion der MSR verstärkt also den ursprünglichen Preiseffekt. Statt Angebot und Nachfrage aneinander anzugleichen, treibt die MSR sie noch weiter auseinander. Sie wirkt damit ihrem primären Ziel, der Marktstabilität, entgegen (siehe Abbildung 2).

In Reaktion auf einen vorhersehbaren, zukünftigen Rückgang der Nachfrage nach Emissionsrechten reduziert sich die TNAC und die MSR erhöht die Menge in Zukunft verfügbarer Zertifikate.

Zielverschärfungen im EU-ETS, ambitionierte überlappende Klimaschutzmaßnahmen und Fortschritte in der Entwicklung klimafreundlicher Technologien werden in den kommenden Jahren das Marktgeschehen prägen. Genau bei dieser Art von Änderungen hat die MSR eine destabilisierende Wirkung auf das EU-ETS. Dies ist bereits jetzt in Form des Preisanstiegs seit Anfang 2020 erkennbar. Marktakteure erwarten durch die Verschärfung der EU-Klimaziele eine deutliche Verknappung der zukünftigen Zertifikat-menge, die den Rückgang der Nachfrage durch die COVID-19-Pandemie mehr als wettmacht. Der Preisanstieg basiert also auf Erwartungen, reduziert die durch die Pandemie ohnehin niedrigen Emissionen weiter und wirkt damit erhöhend auf die TNAC. Eine höhere TNAC führt wiederum dazu, dass die MSR das zukünftige Angebot stärker verknappen wird als sie es andernfalls getan hätte. Die MSR reagiert damit zwar stabilisierend auf die Pandemie, aber eskalierend auf den im Marktgeschehen dominierenden und preistreibenden Effekt der Zielverschärfung.8Bruninx & Ovaere (2021)

Aktuelles MSR-Design gefährdet den Erfolg anderer Klimaschutzmaßnahmen

Die Destabilisierung des Marktes ist nicht die einzige unerwünschte Wirkung der MSR. Schritte zur Emissionsvermeidung auf Ebene der Mitgliedstaaten, die bereits durch das EU-ETS regulierte Sektoren betreffen, werden durch sie teilweise konterkariert. Beispiele für solche Maßnahmen sind der deutsche Kohleausstieg, die Förderung erneuerbarer Energien nach dem Erneuerbare-Energien-Gesetz (EEG), die Förderung von Elektro-mobilität, aber auch Maßnahmen der Länder und Kommunen wie z.B. Vorschriften zur Installation von Solaranlagen auf Gebäuden.9Eine Pflicht zur Installation von Photovoltaikanlagen auf privaten oder gewerblichen Neubauten besteht bereits in mehreren Kommunen und wurde 2020 in Hamburg und Baden-Württemberg beschlossen. In einigen weiteren Bundesländern wird ein solches Gebot diskutiert. Der Wirkmechanismus ist dabei der gleiche wie bei der Marktdestabilisierung. Die zusätzlichen klimapolitischen Maßnahmen senken die zukünftige Nachfrage nach Zertifikaten. Angemessen wäre also eine Reduktion des Angebots, damit insgesamt weniger Treibhausgase ausgestoßen werden und nicht nur der Preis für Zertifikate sinkt. Die Reaktion der MSR auf vorhersehbare Reduktionen in der Nachfrage ist jedoch eine andere. Wie oben beschrieben, weitet sie das Angebot aus (siehe Abbildung 2). Die Ankündigung von zusätzlichen Vermeidungsanstrengungen in der Zukunft (wie dem deutschen Kohleausstieg, siehe unten) führt durch die Ausge-staltung der MSR also unmittelbar zu mehr, statt zu weniger Emissionen im EU-ETS.10Rosendahl (2019), Pahle et al. (2019), Perino et al. (2020), Gerlagh et al. (2021) Das ist das Gegenteil von klimawirksamer Politik.

Fazit: Je glaubhafter, ambitionierter und vorausschauender also Klimapolitik parallel zum EU-ETS betrieben wird, desto stärker arbeitet die Marktstabilitätsreserve in ihrer derzeitigen Ausgestaltung dagegen, desto geringer fällt die kombinierte Klimaschutzwirkung von EU ETS und zusätzlichen Maßnahmen aus und desto größer ist die durch die MSR verursachte Marktdestabilisierung.

Vorschlag zur MSR-Reform

Die Menge steuern – aber richtig!

Damit das EU-ETS seiner Rolle als Fundament für die Maßnahmen der Mitgliedstaaten gerecht werden kann, bedarf es einer auf den ersten Blick eher technischen, aber im Kern substantiellen Änderung der Ausgestaltung der Marktstabilitätsreserve. Das Problem liegt nicht in der Anpassung des Zertifikatangebots an sich, sondern darin, dass dies auf Basis eines ungeeigneten Maßes für die Knappheit im Markt geschieht. Eine Reform muss also genau dort ansetzen. Das Nachjustieren der auf die TNAC bezogenen Parameter wirkt sich gleichermaßen auf die stabilisierende wie auf die destabilisierende Wirkung der MSR aus. Sie dämpfen oder verstärken beide Wirkungen, können sie aber nicht entkoppeln.11Perino (2019)

Statt der TNAC schlagen wir den Marktpreis für Emissionsrechte als Knappheitsindikator vor, auf Basis dessen das Angebot von Emissionsrechten effektiv reguliert werden kann.

Dies kann geschehen, indem die Marktstabilitätsreserve (MSR) in eine Preisstabilitätsreserve (PSR) überführt wird. Eine preisbasierte Anpassung der Zertifikatsmenge würde dazu führen, dass wie in praktisch jedem anderen Markt ein niedrigerer Zertifikatspreis zu einer Verknappung des Angebots führt. Der Preisverfall wird gebremst. Der Markt erhält die Fähigkeit, sich selbst zu stabilisieren. Geringere Schwankungen der Zertifikatspreise reduzieren Risiken bei klimafreundlichen Investitionen und stärken damit das Vertrauen in die zukünftige Marktentwicklung.

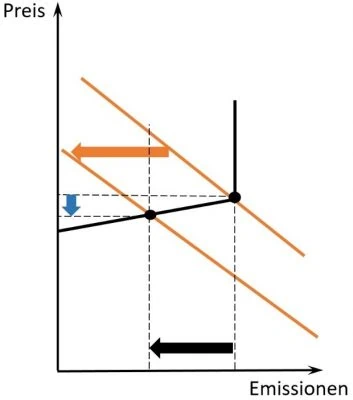

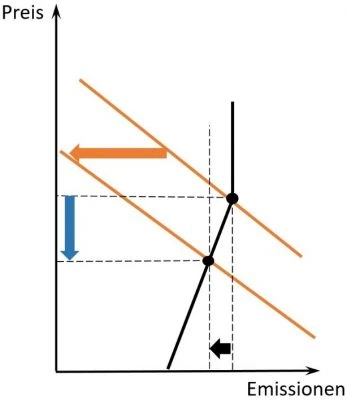

Unser Vorschlag für das Design der PSR sieht transparente Regeln vor, die festlegen, bei welchen Preisniveaus und in welcher Weise die PSR eingreift. Dabei gibt es einen breiten Spielraum unterschiedlicher Ausgestaltungen (siehe Abbildung 3). Sie reichen von der Definition eines Preiskorridors, wie er z.B. im deutschen BEHG ab 2026 vorgesehen ist (Abbildung 3d), bis hin zur Spezifikation einer konkreten Angebotsfunktion für Emissionsrechte (Abbildungen 3a-c). Solch klare Regeln, die den Zusammenhang zwischen Preis und Emissionsmenge festlegen, verringern den Raum für Spekulation und garantieren bei entsprechender Ausgestaltung zugleich das Einhalten der Emissionsobergrenze12Dies ist z.B. der Fall, wenn ein möglicherweise eingeführter Höchstpreis nur so lange gestützt wird, wie dafür Zertifikate in der Reserve vorhanden sind, oder (wie im BEHG vorgesehen) wenn Emissionsrechte aus negativen Emissionen gewonnen und dem Markt zugeführt werden. Die Einführung einer preisbasierten Mengensteuerung bedeutet keineswegs zwingend, dass ein Höchstpreis eingeführt wird (siehe Haupttext).. Zudem erlaubt eine preisbasierte Anpassung der Zertifikatmenge, die Wirkung überlappender Klimaschutzmaßnahmen13Dies meint nationale Klimaschutzmaßnahmen in den vom EU-ETS betroffenen Sektoren, die sich somit direkt auf die künftigen Zertifikatsmengen im ETS auswirken. zu steuern.

Eine die Nachfrage nach Emissionsrechten reduzierende überlappende Maßnahme kann sich in zweierlei Weise auf den Emissionshandel auswirken. Entweder führt sie zu einem Absinken des Zertifikatpreises und entlastet in transparenter Weise die Marktteil-nehmenden oder sie wird zu einer Reduktion der Emissionsobergrenze genutzt, da durch den Einsatz der PSR die Preisstabilisierung zu einer Angebotsverknappung führen kann. Denkbar ist auch, dass die Maßnahme auf beide Ziele, Reduktion der Emissionsober-grenze und Entlastung der Marktteilnehmenden aufgeteilt wird. Wie die zukünftige Zertifikatmenge auf Preisänderungen reagiert (d.h. die Steigung der Angebotsfunktion für Zertifikate – in Abbildung 3 ist diese als schwarze Linie dargestellt) ist hier die entscheidende Größe (vgl. Abbildungen 3a und 3b).

Eine preisbasierte Anpassung der Emissionsobergrenze stabilisiert den Emissionshandel und erlaubt die systemweite Klima- und Kostenwirkung von zusätzlichen Klimaschutzmaßnahmen verbindlich festzulegen.

Abbildung 3: Varianten preisbasierter Mengensteuerung (PSR)

Preisstabilitätsreserve: International anschlussfähig und ohne Einstimmigkeit umsetzbar

Ein weiteres Argument für eine Änderung der MSR hin zu einer preisbasierten Anpassung durch eine Preisstabilitätsreserve ist die internationale Anschlussfähigkeit, da die meisten vorhandenen Emissionshandelssysteme bereits über preisbasierte Mengensteuerungen verfügen.14Dazu gehören u.a. Regional Greenhouse Gas Initiative (RGGI) im Osten der USA, das kalifornische Emissionshandelssystem (Burtraw et al. (2020), das UK Emissions Trading Scheme und ab 2026 das deutsche Brennstoffemissionshandelsgesetz (BEHG). Sollte in Zukunft eine Verbindung zu anderen Systemen angestrebt werden, beispielsweise in Großbritannien, ist eine Kompatibilität der Handelssysteme deutlich leichter herzustellen, wenn beide einer preisbasierten Mengensteuerung unterliegen. Sonst besteht die Gefahr, dass die beiden Steuerungs-systeme gegeneinander arbeiten und sich gegenseitig aufheben.15Galdi et al. (2020)

Einer preisbasierten Mengensteuerung durch eine PSR stehen auch politische Erwägungen nicht im Weg: Bei gesetzgeberischen Initiativen in der EU kommt es für eine realistische Umsetzbarkeit darauf an, ob Entscheidungen einstimmig oder nach dem Mehrheitsprinzip im Rat der Europäischen Union getroffen werden. Dies wiederum hängt im Umweltbereich (worunter das EU-ETS fällt) davon ab, ob eine Maßnahme überwiegend steuerlicher Art ist oder die Wahl eines Mitgliedstaates zwischen verschiedenen Energiequellen beziehungsweise die Struktur seiner Energieversorgung erheblich berührt. Bei der Ausgestaltung der Reform sollten daher die durch die Europäische Gerichtsbarkeit vorgegebenen Grenzen berücksichtigt werden, um zu vermeiden, dass die PSR unter einen der genannten Fälle fällt. Für das Beibehalten des Mehrheitsprinzips ist es insbesondere wichtig, dass die Änderung auf die Stabilisierung des EU-ETS abzielt, der Preis weiterhin frei auf dem Markt gebildet und nicht durch fixe Preissetzung vorgegeben wird.16Perino et al. (2021).

Eine Umstellung der MSR auf eine preisbasierte Anpassung der Emissionsobergrenze macht das EU-ETS international anschlussfähiger und wäre mit einem Mehrheits-beschluss im Rat der Europäischen Union umsetzbar.

Welche Relevanz haben MSR und PSR für die deutsche Energiewende?

Die deutsche Energiewende ist eine Aufgabe, die Maßnahmen in allen wirtschaftlichen Sektoren und auf allen Ebenen erfordert, beginnend beim Bund, den Ländern und Kommunen bis hin zu einzelnen Unternehmen und Haushalten. Zwei Kernziele des Energiekonzepts – der Ausbau erneuerbarer Energien und die Steigerung der Energieeffizienz – berühren unmittelbar bereits durch das EU-ETS geregelte Bereiche. Die im Zuge der Energiewende stattfindenden und geplanten Maßnahmen fallen dabei stets in die Kategorie der zu antizipierenden Eingriffe. Ein Beispiel hierfür ist das EEG, in Folge dessen durch den geförderten Ausbau der erneuerbaren Stromquellen die Nachfrage nach Emissionsrechten dauerhaft verringert wurde. Marktteilnehmende des EU-ETS bilden basierend auf den Informationen zu zukünftigen Politikmaßnahmen ihre Erwartungen über den zukünftigen Marktpreis für Emissionsrechte. Die Preiserwartungen fließen wiederum in ihre aktuellen Emissions- und Investitionsentscheidungen ein. Je unsicherer und unabsehbarer die Folgen von Maßnahmen der Energiewende auf die EU-weiten Emissionen und die Preise im EU-ETS, desto schwieriger, fehlerbehafteter und potenziell kostspieliger wird die Transformation für alle direkt und indirekt Beteiligten, wie zum Beispiel private Stromabnehmende.

Derzeitiges MSR-Design gefährdet den Erfolg deutscher Klimaschutzbemühungen

In ihrer jetzigen Ausgestaltung ist die MSR ein Risiko für die Klimawirksamkeit der deutschen Energiewende. Sie kehrt die Wirksamkeit von Klimaschutzmaßnahmen der deutschen Politik in manchen Fällen um, verstärkt die Preisunsicherheit und gefährdet so die gesellschaftliche und finanzielle Tragbarkeit der Transformation. Wird der Emissionshandel um die Sektoren Wärme und Verkehr erweitert, werden auch in diesen Sektoren Emissionsminderungsmaßnahmen der deutschen Politik durch die MSR in gleicher Weise konterkariert.

Am Beispiel des deutschen Kohleausstiegs lässt sich die Wechselwirkung zwischen dem Stabilitätsmechanismus des EU-ETS und nationalen Klimaschutzmaßnahmen besonders gut verdeutlichen. Der Kohleausstieg erzeugt nur dann eine Klimawirkung, wenn auch die Emissionsobergrenze des EU-ETS in Folge des Ausstiegs verringert wird, da nur dann netto Emissionen eingespart werden. So bestimmt nicht nur die konkrete Ausgestaltung des Kohleausstiegs über dessen Klimawirkung, sondern auch die MSR. Der Ausstiegspfad zusammen mit den damit verknüpften, im Kohleausstiegsgesetz verankerten Löschungen von Emissionsrechten verursacht ein spezifisches zeitliches Profil von Änderungen in der TNAC.

Auf den ersten Blick scheint die Wirkung klar. Die 2021 vom Netz genommenen Kohlekraftwerke benötigen keine Emissionsrechte bei kurzfristig unverändertem Angebot. Am Ende des Jahres bleiben also mehr Emissionsrechte übrig. In Reaktion darauf löscht die MSR einen Teil dieses neu generierten Überschusses. Wieviel genau, hängt davon ab, wann die TNAC erstmalig unter die MSR-Grenze von 833 Millionen fällt, denn dann hört die MSR auf, dem Markt Emissionsrechte zu entziehen. Generell gilt, je später diese Schwelle unterschritten wird, desto größer die Klimawirkung der Ab-schaltung, da sich der Effekt der MSR über die Jahre kumuliert.17Perino (2018) Als Teil des nationalen Kohleausstiegs wurde gesetzlich verankert, dass die nicht durch die MSR gelöschten Emissionsrechte durch die Bundesregierung gelöscht werden. Das Ziel ist somit, den deutschen Kohleausstieg vollständig klimawirksam zu machen.

Bei näherer Betrachtung ist die Sache deutlich komplizierter. Um die gewünschte Klimawirkung zu erzielen, ist es möglich, dass die Bundesregierung mehr Emissionsrechte löschen muss als die abgeschalteten Kraftwerke verbraucht hätten, um der gesetzlichen Vorgabe zu entsprechen. Die Ursache ist ein zweiter Effekt, der den zuvor beschriebenen überlagert. Das Kohleausstiegsgesetz kündigt gleichzeitig an, dass auch in den kommenden Jahren, unabhängig vom Marktgeschehen, Kraftwerke – und damit Nachfragende von Emissionsrechten – abgeschaltet werden. Die zukünftig erwartete Knappheit sinkt, ebenso wie der Preis für Emissionsrechte. Alle Marktteilnehmenden haben dadurch einen Anreiz, bereits jetzt mehr zu emittieren und weniger in klimafreundliche Technologien zu investieren. Das senkt die TNAC und damit die Menge der gelöschten Emissionsrechte. Dieser Effekt induziert also kurz- wie langfristig einen Anstieg der Treibhausgasemissionen als direkte Reaktion auf die Abschaltung von Kraftwerken.18Pahle et al. (2019), Perino (2020) und Pahle (2020)

Welcher der beiden Effekte größer ist, hängt von verschiedenen Faktoren ab. Für die 2021 abgeschalteten Kraftwerke dominiert der erste Effekt. Die MSR führt zu einer beträchtlichen Klimawirkung der Abschaltungen. Diese nimmt jedoch mit jedem Jahr ab und verschwindet vollständig, sobald die MSR aufhört dem Markt Emissionsrechte zu entziehen. Betrachtet man die Abschaltung der letzten deutschen Kraftwerke isoliert und geht zudem davon aus, dass Mitte der 2030er Jahre keine Emissionsrechte mehr in die MSR fließen, so ist der erste Effekt nicht mehr vorhanden und es bleibt alleinig der Zweite. Die Ankündigung der Abschaltung erhöht somit langfristig die Anzahl der insgesamt verfügbaren Emissionsrechte.

Derzeitiges MSR-Design erhöht Kosten der Zertifikatlöschungen für Kohleausstieg

Die Klimawirksamkeit des Kohleausstiegs soll durch zusätzliche Löschungen von Emissionsrechten sichergestellt werden. Wie bereits ausgeführt, wurde es gesetzlich verankert, dass die Emissionsrechte, die nicht bereits durch die MSR dem Markt entzogen werden, durch Beschluss der Bundesregierung gelöscht werden.19§8 Abs. 1 TEHG Doch genau der Effekt, der dem Kohleausstieg eine teilweise Klimawirksamkeit beschert, hat eine Kehrseite: Solange durch die MSR dem Markt Emissionsrechte entzogen werden, mindert das die Wirkung nationaler Löschungen und zwar in genau dem Umfang, wie die MSR direkte Emissionsvermeidung durch Kraftwerksabschaltung klimawirksam macht.20Perino (2018), Gerlagh & Heijmans (2019) Es müssen also trotz und wegen der MSR genauso viele Emissionsrechte gelöscht werden, wie die Kohlekraftwerke in einem Jahr verbraucht hätten. Die Idee, durch die MSR die volle Klimawirkung zum vergünstigten Preis zu bekommen, funktioniert demnach nicht. Im Gegenteil: durch die oben beschriebenen Ankündigungseffekte und Rebound-Effekte im In- und Ausland könnte es sogar passieren, dass insgesamt mehr Emissionsrechte durch die Bundesregierung gelöscht werden müssten als die abgeschalteten Kraftwerke verbraucht hätten.21Gerlagh et al. (2021), Pahle et al. (2019), Perino et al. (2020)

Fazit: Reform der MSR zur Preisstabilitätsreserve erlaubt es, Klimawirkung nationaler Maßnahmen verlässlich festzulegen

Die vorgeschlagene PSR verhindert, dass nationale Klimaschutzanstrengungen durch eine fehlgeleitete Anpassung der Zertifikatmenge konterkariert werden. Unvermeidbare Zielkonflikte macht sie transparent und steuerbar. Eine preisbasierte Angebotssteuerung setzt Nachfragerückgänge durch eine in einer EU-Richtlinie verankerten Regel in Netto-Emissionseinsparungen einerseits und Preisdämpfung andererseits um (siehe Abbildung 3).22Traeger et al. (2019) entwickeln ein solches Konzept für das nationale Emissionshandelssystem, der sich auf das EU-EHS übertragen lässt. Siehe auch Burtraw et al. (2020). Die beiden zentralen Aspekte jeder Klimaschutzmaßnahme, die Klimawirkung und die Belastung für Unternehmen und Haushalte, werden damit wieder nachvollziehbar und der politischen Steuerung zugänglich. Unter dem derzeitigen Design der MSR ist dies praktisch unmöglich, da die Effekte komplex, in ihrer Stärke sehr situationsabhängig und teilweise kontraproduktiv sind.23Perino et al. (2021) Erst eine PSR ermöglicht die Abstimmung von nationalen Maßnahmen der Energiewende auf das EU-ETS. Für alle Akteure der Energie-wende, von Haushalten bis zum Bund erhöht sich die Investitions- und Planungs-sicherheit. Gleichzeitig könnte durch die PSR de facto ein Mindestpreis eingeführt werden, für den sich die Bundesregierung in den Eckpunkten für das Klimaschutz-programm 2030 ausgesprochen hat. Damit die deutsche Energiewende gelingt und einen echten Beitrag zur Reduktion der Treibhausgasemissionen durch das EU-ETS auf europäischer Ebene leistet, muss Kohärenz zwischen den Regulierungsebenen geschaffen werden.24Für eine Analyse wie die neuen Klimaziele der EU kohärent umgesetzt werden können, siehe Knodt et al. (2020). Ein EU-ETS mit einer Preisstabilitätsreserve ist ein zentraler Beitrag, um Kohärenz, Marktstabilität und damit auch die Rahmenbedingungen für klimafreundliche Investitionen zu gewährleisten.

Literaturangaben

Bruninx, K., Ovaere, M., Gillingham, K., & Delarue, E. (2019). The unintended consequences of the EU ETS cancellation policy. https://mpra.ub.uni-muenchen.de/96437/1/MPRA_paper_96437.pdf

Bruninx, K., & Ovaere, M. (2021). Waterbed leakage drives EU ETS emissions: COVID-19, the Green Deal & the recovery plan. https://doi.org/10.21203/rs.3.rs-270917/v1

Burtraw, D., Holt, C., Palmer, K., & Shobe, W. M. (2020). Quantities with Prices: Price-Responsive Allowance Supply in Environmental Markets. Resources for the Future, Working Paper (20-17), Washington D.C., https://media.rff.org/documents/RFF_WP_20-17_Bur traw.pdf

Galdi, G., Verde, S., Borghesi, S., Füssler, J., Jamieson, T., Wimberger, & Zhou, L. (2020). Emissions trading systems with different price control mechanisms: Implications for linking. European University Institute, Florence, Italy, https://fsr.eui.eu/publications/?handle=1814/68842

Gerlagh, R., & Heijmans, R. J. (2019). Climate-conscious consumers and the buy, bank, burn program. Nature Climate Change, 9(6), 431-433.

Gerlagh, R., Heijmans, R. J., & Rosendahl, K. E. (2020). COVID-19 tests the market stability reserve. Environmental and Resource Economics, 76(4), 855-865.

Gerlagh, R., Heijmans, R. J., & Rosendahl, K. E. (2021). An Endogenous Emissions Cap Produces a Green Paradox. Economic Policy, eiab011, https://doi.org/10.1093/epolic/eiab011

Knodt, M., Pahle, M. et al. (2020) Wegmarken für das EU-Klimaziel 2030: Versteckte Risiken und Chancen der Szenarien der EU-Kommission für den Pfad zur Klimaneutralität. Ein Ariadne-Kurzdossier, https://ariadneprojekt.de/publikation/wegmarken-eu-klimaziel-2030/

Nissen, C., Cludius, J., Graichen, V., Graichen, J. & Gores, S. (2020): Trends and projections in the EU ETS in 2020 The EU Emissions Trading System in numbers, EIONET report – ETC/CME 3/2020 – December 2020, European Environment Agency, https://www.eionet.europa.eu/etcs/etc-cme/products/etc-cme-reports/etc-cme-report-3-2020-trends-and-projections-in-the-eu-ets-in-2020/@@download/file/Report_ETS_03_2020_20201218.pdf

Pahle, M., Edenhofer, O., Pietzcker, R., Tietjen, O., Osorio, S., & Flachsland, C. (2019). Die unterschätzten Risiken des Kohleausstiegs. Energiewirtschaftliche Tagesfragen, 69 Jg., H.6. S.1-4

Pahle, M. (2020). Schriftliche Stellungnahme zum Thema „Ökologische Aspekte des Kohleausstiegs“. Internet-öffentliches Fachgespräch des Umweltausschusses des Bundestags am 15. Juni, https://www.bundestag.de/resource/blob/700506/685f63fafc6a1056d5d18a0747773c32/19-16-352-C_PIK-data.pdf

Perino, G. (2018). New EU ETS Phase 4 rules temporarily puncture waterbed. Nature Climate Change, 8(4), 262-264.

Perino, G. (2019). Reply: EU ETS and the waterbed effect. Nature Climate Change, 9(10), 736-736.

Perino, G. (2020) Schildbürgerstreich Kohleausstieg: Teuer und mit ungewisser Klimawirkung, Tagesspiegel Background Energie & Klima, 15.03.2020, https://background.tagesspiegel.de/energie-klima/schildbuergerstreich-kohleausstieg-teuer-und-mit-ungewisser-klimawirkung?utm_source=bg+share&utm_medium=email&utm_campaign=share&utm_content=ek

Perino, G., Ritz, R., & Van Benthem, A. (2020). Overlapping Climate Policies, Centre for Economic Policy Research, Discussion Paper 13569, https://cepr.org/active/publications/discussion_papers/dp.php?dpno=13569

Perino, G, Pahle, M., Pause, F., Quemin, S., Scheuing, H., & Willner, M. (2021) EU ETS stability mechanism needs new design, CEN Policy Brief, Universität Hamburg, http://uhh.de/cen-eu-ets

Rosendahl, K. E. (2019). EU ETS and the waterbed effect. Nature Climate Change, 9(10), 734-735. Traeger, C., Perino, G., Pittel, K., Requate, T., & Schmitt, A. (2019). Das Flexcap–eine innovative CO₂-Bepreisung für Deutschland. ifo Schnelldienst, 72(18), 38-45.