Inhaltsverzeichnis

Zusammenfassung

- Seit langem gibt es eine Debatte um klimaschädliche Subventionen im deutschen Verkehrssektor und die Finanzrestriktionen infolge des Haushaltsurteils des Bundesverfassungsgerichts Ende 2023 haben die Debatten darüber intensiviert. In diesem Kurzdossier wird erstmals die Höhe wesentlicher Subventionen im Verkehr in negative CO2-Preise umgerechnet, um eine wissenschaftliche Einordnung ihrer klimapolitischen Bedeutung vorzulegen. Das Konzept der impliziten negativen CO2-Preise zeigt, wie stark Bürgerinnen und Bürger durch Subventionen für den Ausstoß einer Tonne CO2 indirekt belohnt werden, statt Anreize zu setzen, Emissionen zu senken.

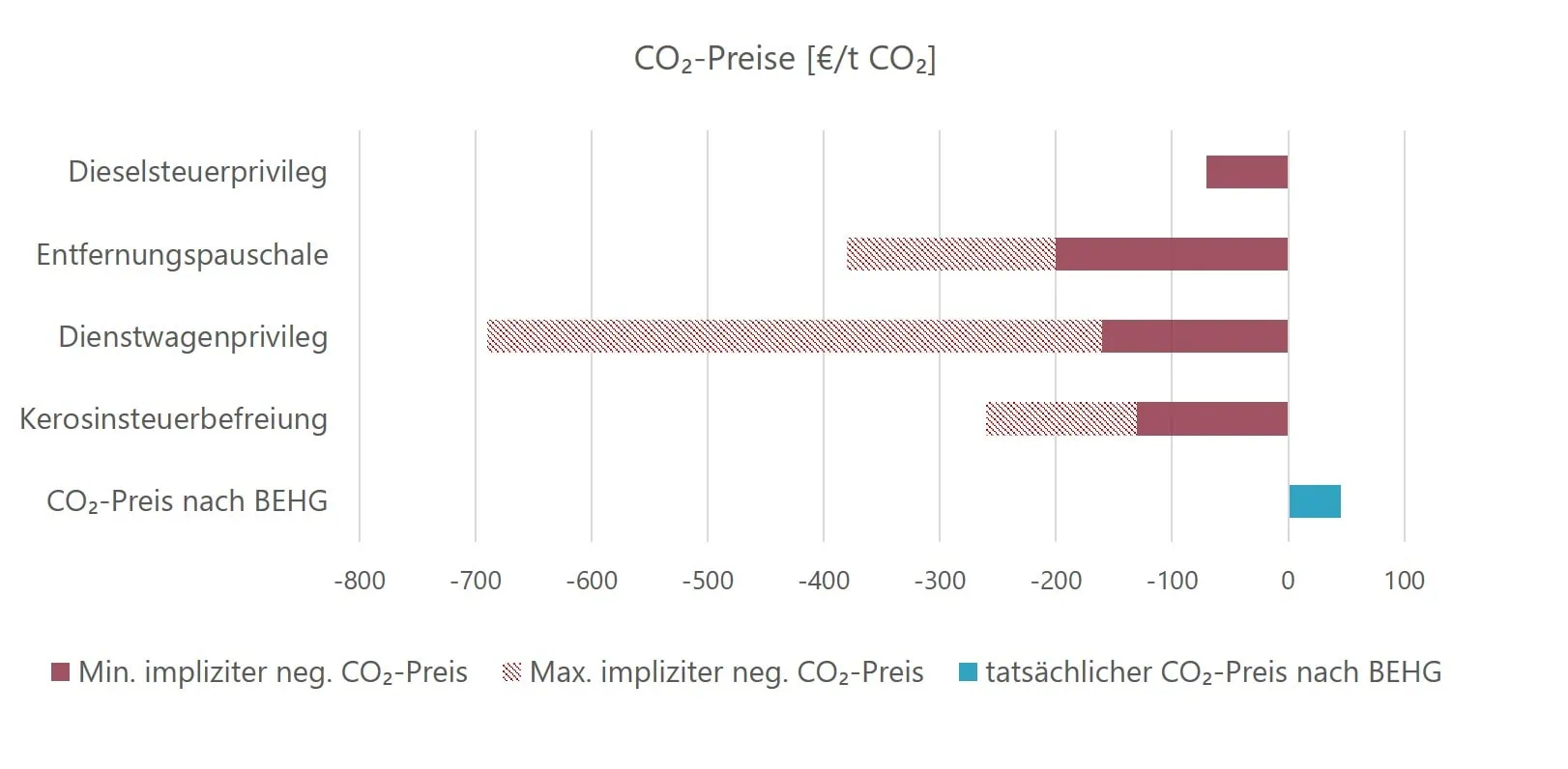

- Es werden die impliziten negativen CO2-Preise von vier bedeutenden Subventionen im Verkehr quantifiziert: Das Dieselsteuerprivileg, die Pendlerpauschale, die pauschale Besteuerung privat genutzter Dienstwagen sowie die Energiesteuerbefreiung für Kerosin im inländischen Flugverkehr. Diese klimaschädlichen Subventionen entsprechen negativen CO2-Preisen zwischen -70 und -690 € pro Tonne CO2 (siehe Abbildung 1). Pauschal umgerechnet in Euro pro Liter Benzin entsprechen diese negativen CO2-Preise Benzinpreisvergünstigungen von 0,18 bis 1,70 € pro Liter.

- Die impliziten negativen CO2-Preise der Subventionen sind damit deutlich höher als der tatsächliche CO2-Preis im Brennstoffemissionshandelsgesetz (BEHG) von derzeit 45 €/tCO2 oder circa 0,11 € pro Liter Benzin. Dies belegt, wie stark das derzeitige Steuer- und Abgabesystem noch auf die Nutzung fossiler Energieträger ausgerichtet ist. Die inkonsistenten Preissignale zwischen Subventionen und BEHG führen zu geringeren Emissionsminderungen und höheren Vermeidungskosten der CO2-Bepreisung.

- Einkommensstarke Haushalte profitieren überproportional von den Subventionen. Die Entfernungspauschale entlastet die mittleren bis höheren Einkommensgruppen mit über 1 % des Nettoeinkommens. Die Verteilungswirkungen des Dieselsteuerprivilegs sind gesamtwirtschaftlich moderat, aber bei den Betroffenen durchaus relevant, vor allem bei mittlerem Einkommen. Die Privilegien bei der Dienstwagenbesteuerung begünstigen vor allem Haushalte mit hohem Einkommen, denn nur wenige Erwerbstätige mit geringeren oder mittleren Einkommen haben einen Dienstwagen.

- Subventionsreformen sind ein Hebel, um erhöhte CO2-Preise im BEHG (oder ETS-2) ab 2027 zu dämpfen. Kurzfristig bietet eine Reform des Dieselsteuerprivilegs großes Potenzial für CO2-Minderung. Mittelfristig kann eine Reform der Dienstwagensteuer den Hochlauf der E-Mobilität unterstützen. Eine Reform der Entfernungspauschale kann vor allem mittel- und langfristig zu Emissionsreduktionen beitragen. Eine Stärkung der EU-weiten Bepreisung von Kerosin ist einer inländischen Besteuerung vorzuziehen. Bei Reformen sollten klar definierte Kompensations-maßnahmen eingeführt werden, um Verbraucherinnen und Verbraucher zu entlasten.

1. Einleitung

Das Bundes-Klimaschutzgesetz (KSG) setzt Ziele zur deutlichen Senkung der deutschen Treibhausgas-Emissionen. Allerdings wurden die KSG-Ziele in den Sektoren Verkehr und Gebäude bereits mehrere Jahre nicht erreicht (UBA, 2023a) und zusätzliche Maßnahmen sind erforderlich. Als monetärer Anreiz zur Emissionsminderung wurde ab 2021 ein nationaler Preis auf CO2-Emissionen für den Verbrauch fossiler Energieträger im Verkehr und für Gebäudeheizungen im Rahmen des Brennstoffemissions-handelsgesetzes (BEHG) eingeführt. Dieser beträgt 45 € pro Tonne CO2 im Jahr 2024 und wird auf maximal 65 € im Jahr 2026 steigen. Das macht bei den Endverbrauchspreisen an der Tankstelle einschließlich Mehrwertsteuer 0,13 € pro Liter Benzin und 0,14 € pro Liter Dieselkraftstoff aus. Gleichzeitig gab es in den letzten Jahren eine Debatte um klimaschädliche Subventionen im Verkehr (UBA, 2021b), die sich seit dem Haushaltsurteil des Bundesverfassungsgerichts im November 2023 intensiviert hat.

Ziel des vorliegenden Kurzdossiers ist es, die Höhe wesentlicher Subventionen im Verkehr in negative CO2-Preise umzurechnen, um zu einer wissenschaftlichen Einordnung der klimapolitischen Bedeutung der Subventionen im politischen Diskurs beizutragen. Der implizite negative CO2-Preis zeigt, wie stark Konsumenten und Konsumentinnen durch diese Subventionen für den Ausstoß einer Tonne CO2 belohnt werden statt, dass sie für die Emissionen bezahlen müssen. Damit wird ein Vergleich des tatsächlichen CO2-Preises des BEHG für den Verkehr mit dem bestehenden, historisch auf fossile Energieträger ausgerichteten Steuer- und Abgabensystem möglich. Diese Berechnung wird exemplarisch für vier wichtige direkte und indirekte Subventionen im Verkehr durchgeführt. Zudem wird aufgezeigt, welche Nutzungsgruppen besonders davon profitieren.

In diesem Kurzdossier wird der Subventionsbegriff entsprechend gängiger internationaler Definitionen verwendet. Hervorzuheben ist insbesondere der für WTO-Mitgliedsstaaten rechtlich bindende Subventionsbegriff, wonach eine Subvention vorliegt, wenn „eine Regierung auf normalerweise zu entrichtende Abgaben verzichtet oder diese nicht erhebt“ oder anderweitig direkt oder indirekt finanzielle Unterstützung leistet (WTO 1994). Die OCED baut auf dem Subventionsbegriff der WTO auf und definiert als „fossile“ Subventionen alle Arten der finanziellen Unterstützung, welche dazu dienen, die Produktion oder den Konsum fossiler Energie gegenüber Alternativen zu bevorzugen (OECD 2015).1 Der Begriff der „umweltschädlichen“ Subventionen des Umweltbundesamtes ähnelt der OECD-Definition (UBA, 2021b). Der IWF geht dagegen in seiner Definition „impliziter“ Subventionen – die demnach vorliegen, wenn Kosten für entstehende Umweltschäden und Steuerausfälle nicht durch den Verkaufspreis berücksichtigt werden – über die hier genutzte OECD-Definition hinaus (Parry, Black, und Vernon 2021). Wenn diese direkte oder indirekte Beeinflussung der Produktions- oder Konsumentscheidungen zu einer Erhöhung der Treibhausgas-Emissionen führt, kann von einer „klimaschädlichen“ Subvention gesprochen werden.

Die betrachteten Subventionen werden in Fällen seit Jahrzehnten gewährt und verfolgen in ihrer Entstehungsgeschichte unterschiedliche Ziele, wie die Stärkung der internationalen Wettbewerbsfähigkeit des deutschen Speditionsgewerbes (Dieselprivileg), die Steuervereinfachung (Dienstwagenprivileg) oder die Kompensation für die Einführung anderer Steuern (Entfernungspauschale und Mineralölsteuer). Die Mittel, die ursprünglichen Ziele und mögliche Zielkonflikte (zum Beispiel zur Klimapolitik) sind Teil langjähriger Debatten. Unser neuer Diskussionsbeitrag ist, dass wir die Höhe der Subventionen erstmals in implizite negative CO2-Preise umrechnen.

2. Wie hoch sind die negativen CO2-Preise?

Studienrahmen

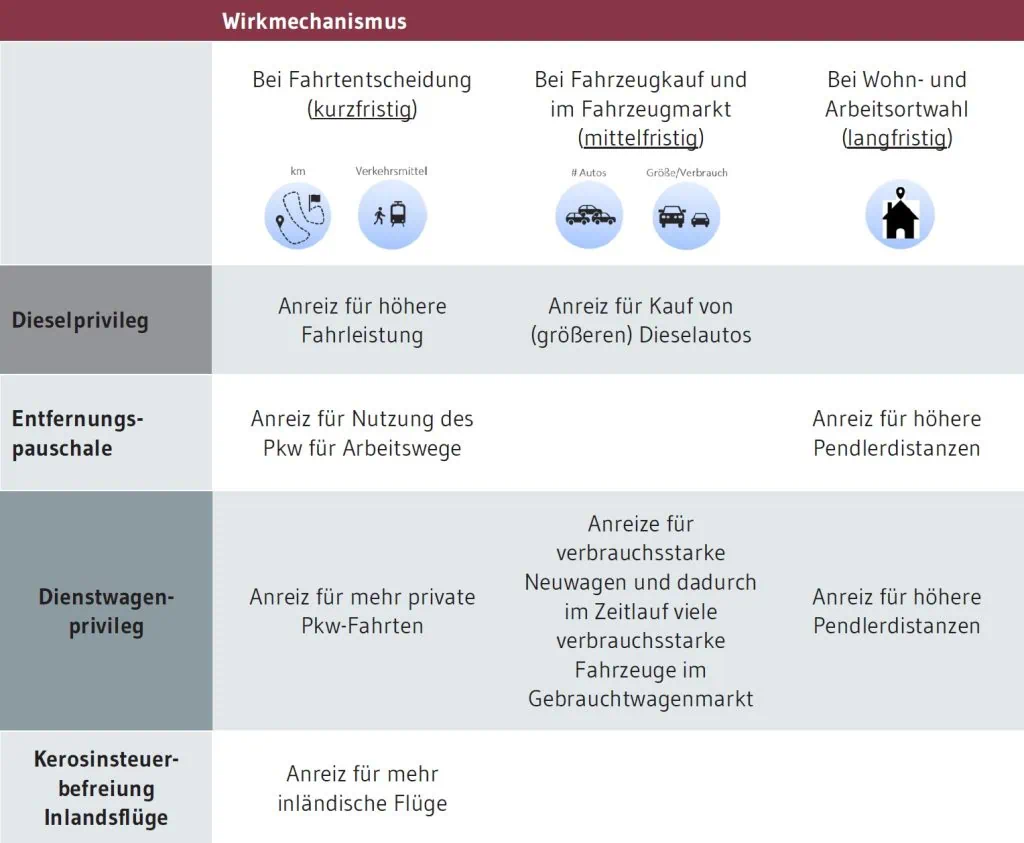

Die folgenden vier Subventionen, die einen direkten Einfluss auf die nationalen CO2-Emissionen des deutschen Verkehrssektors und damit die Erreichung der sektoralen Emissionsreduktionsziele im Rahmen des Klimaschutzgesetzes haben, werden exemplarisch betrachtet:

- Die Energiesteuervergünstigung für Dieselkraftstoff nach §2 Abs. 1 Nr. 4b EnergieStG (im Folgenden kurz als „Dieselprivileg” bezeichnet)

- Die Entfernungspauschale nach § 9 Abs. 1 Nr. 4 EStG (sogenannte „Pendlerpauschale”)

- Die pauschale Besteuerung des geldwerten Vorteils privat genutzter Dienstwagen nach § 6 Abs. 1 Nr. 4 S. 2 EStG (im Folgenden als „Dienstwagenprivileg” bezeichnet)

- Die Steuerbegünstigung für Energieerzeugnisse, die im inländischen Flugverkehr verwendet werden, nach §§ 27 Abs. 2, 52 Abs. 1 EnergieStG (im Folgenden als „Kerosinsteuerbefreiung” bezeichnet)

Der Fokus des Kurzdossiers liegt damit auf Subventionen, die den Personenverkehr betreffen. Diese Subventionen stehen im Mittelpunkt vieler politischer Diskussionen und haben teilweise hohe Finanzvolumen oder betreffen viele Personen. Subventionen, die Unternehmen im Bereich der Schifffahrt und des Güterverkehrs betreffen, bleiben ausgeklammert, da sie tiefergreifende Fragen zu internationalen Wettbewerbseffekten aufwerfen, die einen anderen Analyse-rahmen erfordern. Steuern und Abgaben, wie die Energiesteuer oder die Kfz-Steuer, die vor allem der Infrastrukturfinanzierung dienen aber auch implizit positive CO2-Preise setzen, werden ebenfalls nicht betrachtet, da sie bereits in anderen Studien (beispielsweise OECD 2023) umfassend analysiert wurden. Dies bedeutet nicht, dass diese Steuern und Abgaben oder der Güterverkehr nicht relevant oder interessant wären, aber Ziel der vorliegenden Studie ist eine beispielhafte Berechnung der impliziten negativen CO2-Preise für ausgesuchte vielfach diskutierte Subventionen.

Berechnungsmethode

Die vier betrachteten Subventionen sind explizit (im Falle des Dieselprivilegs und der Kerosinsteuerbefreiung) oder implizit (im Falle der Entfernungspauschale und des Dienstwagenprivilegs) Steuervergünstigungen relativ zum Volumen der jeweiligen Kraftstoffe (sKraftstoff). Methodisch erfolgt die Umrechnung in CO2-Preise, indem die volumenbezogenen Steuervergünstigungen in Steuervergünstigungen je ausgestoßener Menge CO2umgerechnet werden. Mittels der Energiedichte (wKraftstoff), welche den Energiegehalt eines Kraftstoffes relativ zum Volumen angibt, wird die Subvention relativ zum Energiegehalt des Kraftstoffs berechnet. Die Division durch einen Emissionsfaktor (EFKraftstoff), dem CO2-Ausstoß pro Energieeinheit, liefert schließlich die Subvention beziehungsweise den impliziten negativen CO2-Preis pro ausgestoßener Tonne CO2:

Ein negativer CO2-Preis ist also der implizite monetäre Vorteil beim Ausstoß der betroffenen Menge an CO2-Emissionen. Hierbei ist zu beachten, dass es sich um einen negativen „impliziten” Preis handelt. Die Subvention begünstigt den Kraftstoff und die damit verbundenen Emissionen von CO2 in vielen Fällen indirekt über verschiedene Anreizkanäle, die in Tabelle 1 kurz skizziert und im Folgenden näher diskutiert werden. Zu beachten ist auch, dass der berechnete negative CO2-Preis den durchschnittlichen monetären Vorteil aller von der Subvention betroffenen CO2-Emissionen widerspiegelt. Dies steht im Vergleich zu den für den Verkehr relevanten CO2-Preisen nach BEHG. Dort sind die Werte bis Ende 2026 durch das Gesetz vorgegeben, das heißt, es handelt sich um politisch festgelegte Preise. Aus Verbrauchersicht reflektieren diese CO2-Preise Grenzkosten, das heißt, die zusätzlichen Kosten, die durch Ausstoß einer weiteren Tonne CO2 für sie entstehen (s. Abschnitt 2.5. für eine vertiefende Diskussion).

Die vier Subventionen werden im Folgenden einzeln betrachtet und anschließend in Abschnitt 2.5 in Relation zum BEHG-Preis gestellt.

2.1 Energiesteuervergünstigung für Dieselkraftstoff

Seit den 1980er Jahren werden Dieselkraftstoffe in Deutschland geringer besteuert als Benzin. Gegenwärtig liegen die Steuersätze für Diesel bei 47,04 ct/l und für Benzin bei 65,45 ct/l. Die Steuervergünstigung wurde ursprünglich eingeführt, um die Belastung durch die Energiesteuer für den Güterverkehr abzumildern. Hier besteht der Bestand der mittleren und schweren Nutzfahrzeuge im Jahr 2023 zu 98 % aus Dieselfahrzeugen. Pkw mit Dieselmotor profitieren allerdings im Nebeneffekt von der Dieselsteuervergünstigung. In Deutschland machten Diesel-Pkw im Jahr 2023 mit 14,44 Millionen Fahrzeugen einen Anteil von 29,6 % des gesamten Pkw-Bestandes aus (UBA, 2023). Der Bestand ging seit 2018 leicht zurück: 2023 waren rund 5,2 % weniger Personenkraftwagen mit Diesel-Motoren gemeldet als noch 2018.

Dieses Kurzdossier konzentriert sich auf die Begünstigung von Diesel-Pkw, da beim Schwerlastverkehr über die Lkw-Maut weitere klimapolitisch wirksame Preissignale und Belastungen existieren. Gleichzeitig ist im Rahmen der geplanten Reform der EU-Energiesteuerrichtlinie vorgesehen, die Besteuerung von Diesel und Benzin mit Blick auf den Mindeststeuersatz basierend auf dem Energiegehalt (EUR/GJ) anzugleichen. Der Entwurf der EU-Energiesteuerrichtlinie sieht zudem eine Umstellung der volumenabhängigen Besteuerung auf eine Besteuerung nach Energiegehalt vor, durch die Beseitigung von Anreizen für die Nutzung fossiler Kraft- und Brennstoffe sowie die Einführung einer Rangfolge der Steuersätze gemäß ihrer jeweiligen Umweltleistung (EU COM/2021/563, 2021).

Entsprechend Formel (1) lassen sich negative CO2-Preise basierend auf der Energiedichte und dem Emissionsfaktor von Dieselkraftstoff direkt berechnen. Der Berechnung wird eine Energiedichte von 0,0355 GJ/l und ein energiebezogener CO2-Emissionsfaktor von 0,074 tCO2 /GJ (UBA, 2022a) unterstellt. Die Mehrwertsteuer wird vernachlässigt. Der daraus resultierende implizite negative CO2-Preis des Dieselprivilegs entspricht -70 €/CO2. Bezogen auf den aktuellen energiesteuerpflichtigen Dieselverbrauch entgehen dem Staat durch das Dieselprivileg Einnahmen in Höhe von 7,2 Mrd. € im Jahr. Davon entfallen schätzungsweise 2,5 Mrd. € auf den Dieselverbrauch der privaten Haushalte, was einschließlich Mehrwertsteuer 3,0 Mrd. € ergibt. Die tatsächlichen Mehreinnahmen wären niedriger, da der Verbrauch nach Abschaffung des Dieselprivilegs sinkt und längerfristig weniger Dieselfahrzeuge genutzt werden.

Bei entsprechenden Reformüberlegungen muss berücksichtigt werden, dass die Besteuerung von Diesel- und Benzin-Pkw auch bei der Kfz-Steuer unterschiedlich ausfällt. Die Hubraumkomponente der Kfz-Steuer für Kraftfahrzeuge mit Dieselmotoren ist mit 9,50 € gegenüber 2 € je 100 cm³ Hubraum für Benzinmotoren höher. Angesichts der hohen Fahrleistungen ergibt sich per Saldo ein deutlicher Steuervorteil für Diesel-Pkw über den gesamten Bestand betrachtet. Die Entlastung durch die Energiesteuervergünstigung für Dieselkraftstoff übersteigt die Belastung durch die höhere Kfz-Steuer (FÖS, 2023). Im Koalitionsvertrag hat die Bundesregierung angekündigt, mit der Umsetzung der EU-Energiesteuerrichtlinie auch die steuerliche Behandlung von Dieselfahrzeugen in der Kfz-Steuer zu überprüfen.

2.2 Entfernungspauschale

Die Entfernungspauschale nach § 9 Abs. 1 Nr. 4 EStG, auch Pendlerpauschale genannt, ermöglicht es Arbeitnehmenden und Selbstständigen, ihre Aufwendungen für Fahrten zwischen Wohnung und Arbeitsstätte als Werbungskosten geltend zu machen. Die Pendlerpauschale beträgt unabhängig von den tatsächlichen Kosten 0,3 €/km für alle Entfernungskilometer (einfache Strecke) bis 20 km und 0,38 €/km ab dem 21. Entfernungskilometer. Die Pendlerpauschale ist verkehrsmittelunabhängig und ihre Entlastung hängt vom individuellen Einkommen ab. Neben Fahrten zur Arbeit mit einem verbrennungsmotorischen Pkw werden auch Fahrten mit Elektroautos, mit öffentlichen Verkehrsmitteln oder mit E-Bikes und Fahrrädern entlastet und damit subventioniert. Jedoch ist die subventionsfähige Strecke zur Arbeit bei Pkw als einzigem Verkehrsmittel nicht gedeckelt. Dadurch sind die Anreize für die Nutzung des Pkw für Arbeitswege besonders ausgeprägt. Dies spiegelt sich empirisch darin, dass Pkw bei längeren Arbeitswegen dominieren. Die fehlende Deckelung für Pkw und der hohe Anteil an verbrennungsmotorischen Pkw machen die Entfernungspauschale zu einer klimaschädlichen Subvention.

Für die Berechnung der Höhe des impliziten CO2-Preises verwenden wir im Folgenden zwei Ansätze. Zum einen können in verschiedenen Studien ermittelte Steuermindereinnahmen durch die Entfernungspauschale zu den betroffenen Emissionen ins Verhältnis gesetzt werden, um so einen impliziten negativen CO2-Preis zu erhalten („Makro-Sicht”). Zum anderen kann die direkte Entlastung bei den Kraftstoffkosten anhand verschiedener Einkommensteuersätze und aktuellen Kraftstoffpreisen ins Verhältnis gesetzt werden („Mikro-Sicht”). Beide Ansätze werden kurz vorgestellt und abschließend zusammengeführt.

Das Steuerminderaufkommen durch die Entfernungspauschale bei Pkw wird in verschiedenen Studien auf 5 bis 6 Mrd. € pro Jahr geschätzt (Bundesregierung 2022, Laaser et al. 2023, UBA 2022). Laut Bundesregierung (2022) betraf die Entfernungspauschale im Jahr 2017 insgesamt 17,8 Mio. Steuerfälle, von denen 14,8 Mio. den Weg zur Arbeit mit dem eigenen Pkw zurücklegten. Da die absetzbaren Kosten bei Pkw-Wegen nicht gedeckelt sind und 76 % der Wege zur Arbeitsstätte mit dem Pkw erfolgen (BMDV 2022), ist davon auszugehen, dass der überwiegende Anteil des Steuerminderaufkommens die Pkw-Nutzung betrifft. Aufgrund des geringen Bestandsanteils von Batterie-Pkw werden diese im Folgenden vernachlässigt. Gleichzeitig beträgt die Fahrleistung von Pkw im Berufsverkehr (das heißt, alle Fahrten beziehungsweise Wege zwischen Wohnung und Arbeitsstätte, ohne die von der Arbeitsstätte ausgehenden beruflich bedingten Fahrten oder Wege) schätzungsweise 165 Mrd. Personenkilometer oder 137 Mrd. Fahrzeugkilometer (BMDV 2022). Dies entspricht etwa 30 Mio. tCO2. Daraus ergibt sich ein impliziter negativer CO2-Preis in Höhe von knapp -200 €/tCO2.

Im Einzelfall hängt die Entlastung durch die Entfernungspauschale vom individuellen Grenzsteuersatz bei der Einkommensteuer und vom Verbrauch des genutzten Pkw ab. Alternativ zur obigen „Makro-Sicht” lässt sich der implizite negative CO2-Preis daher auch aus Sicht eines individuellen Pendlers berechnen („Mikro-Sicht”). Dazu kann man die steuerliche Entlastungswirkung der Entfernungspauschale halbieren, also auf den Fahrkilometer beziehen, und anschließend mit dem Verbrauch des Pkw auf den Liter Kraftstoff sowie die damit verbundenen CO2-Emissionen umrechnen. Für einen gutverdienenden Pendler mit einen Grenzsteuersatz von 44 % (Einkommensteuer-Spitzensatz von 42 % plus Solidaritätszuschlag), der einen Diesel-Pkw mit einem Verbrauch von 7 Liter je 100 km fährt, entspricht die Pendlerpauschale dann einem negativen CO2-Preis in Höhe von -380 €/tCO2 für Entfernungen über 20 km. Ein geringverdienender Arbeitnehmer, der Vollzeit zum Mindestlohn arbeitet, zahlt einen Grenzsteuersatz von 25 %, so dass bei gleichem Verbrauch der negative CO2-Preis -216 €/tCO2 beträgt. Bei Benzinern sind die negativen CO2-Preise etwas niedriger. Bei verbrauchsärmeren Fahrzeugen beziehungsweise geringerem Verbrauch je Kilometer bei längeren Strecken sinken die negativen CO2-Preise entsprechend proportional.

In Summe ist der genaue negative CO2-Preis vom Einzelfall abhängig, liegt aber im Ergebnis für die Entfernungspauschale im Bereich von -200 bis -380 €/tCO2 oder im Mittel bei etwa -300 €/tCO2.

2.3 Dienstwagenbesteuerung

Arbeitgebende stellen ihren Beschäftigten teilweise Dienstwagen zur Verfügung, die auch privat genutzt werden können. Die unentgeltliche private Nutzung des Dienstwagens ist eine effektive Gehaltserhöhung und daher als geldwerter Vorteil bei der Lohn- und Einkommensteuer zu versteuern. Die gleichen Regelungen gelten für Selbständige, die ihren Firmenwagen privat nutzen. Der geldwerte Vorteil des Dienstwagens kann nach § 6 Abs. 1 Nr. 4 S. 2 EStG für Fahrzeuge nur mit Verbrennungsmotor, die zu mindestens 50 % dienstlich genutzt werden, auf zwei Arten ermittelt werden:

- Pauschalbesteuerung: Nach der 1 %-Regelung wird 1 % des Bruttolistenpreises des Fahrzeugs pro Monat (beziehungsweise 12 % pro Jahr) angesetzt. Hinzu kommen monatlich 0,03 % des Bruttolistenpreises für jeden Entfernungskilometer zwischen Wohnung und Arbeitsstätte.

- Fahrtenbuchmethode: Es wird ein Fahrtenbuch geführt, so dass der Anteil der Privatfahrten eindeutig nachgewiesen werden kann. Der zu versteuernde geldwerte Vorteil ist dann dieser Anteil multipliziert mit den jährlichen Gesamtkosten des Unternehmens für dieses Fahrzeug.

Arbeitnehmende und Selbständige können frei wählen, welche Methode angewendet wird. Wird der Dienstwagen zu weniger als 50 % dienstlich genutzt, das heißt, wird der Dienstwagen überwiegend privat genutzt, ist die Fahrtenbuchmethode anzuwenden. Dieser Kurzbericht fokussiert auf die Pauschal-besteuerung, da die meisten Dienstwagennutzenden von der Pauschalbesteuerung Gebrauch machen dürften.2In Agora Verkehrswende (2022) waren es 84 % von 101 befragten Dienstwagennutzern. Knapp 10 % gaben an, die Fahrtenbuchmethode zu nutzen. Gleichzeitig ist es möglich, dass Steuerpflichtige die 1 %-Regel anwenden, obwohl sie den Dienstwagen überwiegend privat nutzen. Zum Vergleich: Paetzold und Winner (2016) fanden bei der Untersuchung österreichischer Steuerdaten heraus, dass 30 % aller Angaben zur Entfernungspauschale übertrieben waren und der Bundesrechnungshof (2022) kritisiert die mangelnde Überprüfung der Angaben zur Entfernungspauschale in den Finanzämtern und vermutet dadurch entstehende Mindereinnahmen in dreistelliger Millionenhöhe. Für Elektrofahrzeuge gelten reduzierte Werte für die Pauschalbesteuerung von 0,25 % pro Monat für rein batteriebetriebene Fahrzeuge (BEV) und 0,5 % pro Monat für Plug-in-Hybrid Fahrzeuge (PHEV), um den Absatz von Elektrofahrzeugen als Dienstwagen zu steigern.

Die Dienstwagenbesteuerung wirkt als klimaschädliche Subvention, da der geldwerte Vorteil oft höher ist als die angesetzte Pauschalregelung. Schätzungen ergeben, dass in der Regel weniger als 40 % des tatsächlichen Vorteils versteuert werden, das heißt, der geldwerte Vorteil eigentlich etwa zweieinhalbfach höher ist als versteuert (Harding 2014, Agora Verkehrswende 2021 & 2022). Bei Fahrzeugen mit Verbrennungsmotor handelt es sich um eine klimaschädliche Subvention, da aufgrund der faktischen Begünstigung (Nutzungskosten etwa 60 % unter marktüblichen Nutzungskosten) mehr Fahrten mit Verbrenner-Pkw durchgeführt werden. Ferner werden häufig mehr sowie insbesondere größere und verbrauchsstärkere Fahrzeuge angeschafft, als es bei rein privater Finanzierung der Fall wäre, da keine Betriebskosten zu zahlen sind. Dadurch werden mehr Emissionen verursacht, als dies bei marktüblichen Nutzungskosten der Fall wäre. Aus Nutzungssicht besteht insbesondere durch die vollständige Übernahme der Kraftstoffkosten bei privaten Fahrten ein starker Anreiz, diese mit dem Dienstwagen anstatt mit anderen Verkehrsmitteln durchzuführen. Interessanterweise fasst der Wissenschaftliche Dienst des Deutschen Bundestag (2023) die Kritik an der pauschalen Besteuerung von Dienstwagen in Bezug auf Emissionen und soziale Ungleichheit zusammen und kommt darüber hinaus zum Schluss, dass die derzeitige Regelung zur pauschalen Dienstwagenbesteuerung „zu einer faktischen mittelbaren Begünstigung der Kfz-Hersteller gegenüber anderen Mobilitätsanbietern führe“ und damit die Einstufung als Beihilfe im Sinne des Europarechts begründbar ist.

Für die Berechnung der Höhe des impliziten negativen CO2-Preises verwenden wir im Folgenden zwei Ansätze. Zum einen können die in verschiedenen Studien ermittelten Steuermindereinnahmen durch die Dienstwagensteuer zu den betroffenen Emissionen ins Verhältnis gesetzt werden, um so einen impliziten negativen CO2-Preis zu erhalten („Makro-Sicht”). Zum anderen kann die direkte Entlastung bei den Kraftstoffkosten anhand verschiedener Einkommensteuersätze und aktuellen Kraftstoffpreisen ins Verhältnis gesetzt werden („Mikro-Sicht”). Beide Ansätze werden kurz vorgestellt und abschließend zusammengeführt.

Aus Makro-Sicht werden in Deutschland jährlich etwa zwei Millionen Pkw auf gewerbliche Halter neu zugelassen, davon sind etwa die Hälfte Dienstwagen, das heißt, etwa eine Million Dienstwagen pro Jahr. Im Bestand sind mehr als 10 % aller Pkw in Deutschland gewerblich zugelassen. Wie viele davon klassische Dienstwagen sind, wird statistisch nicht erfasst. Nach Schätzungen in Anlehnung an FiFo (2011) und hochgerechnet auf das Jahr 2020 ergibt sich ein Dienstwagenbestand von etwa 3,5 Mio. Pkw in Deutschland (circa 7 % aller Pkw). Bei einer mittleren Jahresfahrleistung von 25.000 km für Dienstwagen ergeben sich je nach Privatnutzungsumfang circa 8 bis 12,8 Mio. tCO2 aus Privatfahrten pro Jahr.3Wir nehmen hier an, dass 50 – 80 % der km privat sind (dies ist eine eher niedrige Abschätzung, da in Schweden und den Niederlanden über 80 % der Dienstwagen-km privat sind, vgl. Börjesson & Roberts (2023); Wege zum Arbeitsort bspw. sind keine Arbeitszeit und damit auch private Wege) und einen mittleren Verbrauch von ca. 180 gCO2/km (157 gCO2/km WLTP und 15 % Aufschlag für Realemissionen, vgl. T&E 2021). Hierbei werden nur die direkten Emissionen berücksichtigt. Wenn man die indirekten Auswirkungen der pauschalen Dienstwagenbesteuerung auf die Fahrzeugflotte berücksichtigen würde (größere und stärker motorisierte Neuwagen werden angeschafft, die dann später in den privaten Gebrauchtwagenbestand kommen), wären die betroffenen CO2-Emissionen noch höher. Die Mindereinnahmen bei der Einkommensteuer schätzen FÖS (2023) auf 3,5 – 5,5 Mrd. € pro Jahr, Harding (2014) auf 5,1 Mrd. €.4Zur Orientierung und Plausibilität der Größenordnung: Bei einem durchschnittlichen Listenpreis von 40.000 € und einem mittleren angenommenen Grenzsteuersatz von 37 % ergeben sich bei 3,5 Mio. Dienstwagen Steuermindereinnahmen von rund 6 Mrd. € pro Jahr im Vergleich von einem Szenario mit einem Pauschalsatz von 2 % pro Monat statt 1 % pro Monat. Aus dem Verhältnis des Subventionsvolumens (3,5 – 5,5 Mrd. €) und den gesamten CO2-Emissionen (8 – 12,8 MtCO2) durch Dienstwagen ergibt sich ein impliziter negativer CO2-Preis von etwa -270 €/tCO2 (niedrige Schätzung bei 3,5 Mrd. € Subvention und 12,8 MtCO2) bis -690 €/tCO2 (hohe Schätzung bei 5,5 Mrd. € und 8 MtCO2).

Aus Sicht eines individuellen Dienstwagennutzenden sind die direkten Kraftstoffkosten und der geldwerte Vorteil insgesamt relevant. Bei einer solchen „Mikro-Sicht” werden zur Berechnung des impliziten negativen CO2-Preises vereinfachend nur die Kraftstoffkosten betrachtet und andere Betriebskosten oder Kapitalkosten im Gegensatz zur „Makro-Sicht” außen vorgelassen. Der geldwerte Vorteil aus der Übernahme der Kraftstoffkosten für private Fahrten hängt von den Kraftstoffpreisen und von der Grenzbelastung der Einkommensteuer ab. Bei den aktuellen Kraftstoffpreisen von gut 1,70 €/l ergeben sich daraus implizite negative CO2-Preise von -160 €/tCO2 bei Dieselfahrern mit einem Grenzsteuersatz von 25 % bis zu -330 €/tCO2 bei Benzinern und einem Grenzsteuersatz von 44 % (Einkommensteuer-Spitzensatz von 42 % plus Solidaritätszuschlag).5Der CO2-Emissionsfaktor für Diesel beträgt 0,074 t/GJ und für Benzin 0,073 t/GJ (UBA, 2022a). Den Berechnungen werden Energiedichten von 0,03550 GJ/l für Diesel und 0,03180 GJ/l für Benzin unterstellt.

Die Dienstwagensteuer ist als impliziter negativer CO2-Preis etwas schwerer zu fassen als einfache Energiesteuervergünstigungen für Diesel oder Kerosin. Hinzu kommt, dass Dienstwagen statistisch nicht gut erfasst sind6Das KBA unterscheidet nur private und juristische Personen als Halter und bei Befragungen wie dem SOEP kann es zu Fehler der Befragten und zu einer Untererfassung kommen (siehe auch Fußnote 8 unten). und der genaue implizite negative CO2-Preis von einer Reihe individueller Faktoren wie dem Fahrzeugmodell, der privaten Fahrleistung und dem Einkommensteuersatz abhängt. Trotz dieser Unsicherheiten zeigen die Rechnungen, dass der implizite negative CO2-Preis der pauschalen Besteuerung von Dienstwagen im Bereich von etwa -160 bis -690 €/tCO2 liegt und damit in seiner Höhe erheblich ist.

2.4 Energiesteuerbefreiung im inländischen Flugverkehr

Die EU-Energiesteuerrichtlinie sieht eine Besteuerung von Kerosin mit einem Steuersatz von mindestens 0,33 €/l vor (Richtlinie 2003/96/EG). In Deutschland wird die Richtlinie durch das Energiesteuergesetz (EnergieStG) umgesetzt, wonach Kerosin mit einem Steuersatz von 0,6545 €/l versteuert wird. Jedoch ist Kerosin, das im gewerblichen Luftverkehr zur Flugbeförderung und anderen hier nicht betrachten Zwecken verwendet wird, von dieser Besteuerung ausgenommen (§27 Absatz 2 des EnergieStG als nationale Umsetzung von Artikel 14 Absatz 1, Richtlinie 2003/96/EC). Diese Kerosinsteuerbefreiung stellt eine Subvention dar.

Allerdings stehen einer Abschaffung der Subvention, also einer Besteuerung des Kerosins, im internationalen Luftverkehr zwischen Deutschland und dem Nicht-EU-Ausland zahlreiche Abkommen und Vereinbarungen im Wege oder erschweren diese (S.5, Pache 2005; S.6, Faber und O‘Leary 2018). Um eine Energiesteuer für innereuropäische Flüge zu erheben, sind nach der EU-Energiesteuerrichtlinie zusätzliche bilaterale Abkommen notwendig (Artikel 14 Absatz 2, Richtlinie 2003/96/EC). Eine Besteuerung des inländischen Luftverkehrs ist jedoch mit europäischem Recht und internationalen Vereinbarungen vereinbar (S.40ff., Pache 2005; Wissenschaftliche Dienste des Deutschen Bundestag, 2020). Die EU-Energiesteuerrichtlinie lässt dabei eine Besteuerung von unter 0,33 €/l Kerosin zu (Artikel 14 Absatz 2, Richtlinie 2003/96/EC).

In diesem Kurzdossier beschränken wir uns daher auf die Kerosinsteuerbefreiung des inländischen Flugverkehrs, da sie aufgrund der einfachen möglichen Umsetzung im Mittelpunkt der Diskussion steht, siehe zum Beispiel den 29. Subventionsbericht des Bundesfinanzministeriums (BMF, 2023) und zahlreiche Analysen zum Umfang der Steuermindereinnahmen und der Klimawirkung der Subvention (zum Beispiel UBA 2019a, 2019b und 2023, Öko-Institut 2021).

Um den impliziten negativen CO2-Preis der Kerosinsteuerbefreiung im inländischen Luftverkehr zu berechnen, werden die Energiedichte und der Emissionsfaktor von Kerosin benötigt. Das Umweltbundesamt gibt einen Emissionsfaktor von 73,3 g CO2 /MJ an (UBA, 2022). Dieser Wert liegt im vom IPCC vorgeschlagenen Referenzintervall für nationale Emissionsfaktoren ([69,8 g CO2 /MJ, 74,4 g CO2 /MJ]) (S.3.64, IPCC, 2019). Basierend auf diesem Emissionsfaktor und einer angenommenen Energiedichte von 34,2 MJ/l werden entsprechend der oben genannten Formel (1) implizite negative CO2-Preise berechnet. Dabei werden einmal der Steuersatz des nationalen EnergieStG und einmal der beschränkende Steuersatz der EU-Richtlinie vorausgesetzt. Es ergibt sich ein impliziter negativer CO2-Preis von etwa -260 €/tCO2 , wenn der deutsche Energiesteuersatz (0,6545 €/l) angenommen wird und ein negativer CO2-Preis von etwa -130 €/tCO2 , wenn der maximal zulässige EU-Steuersatz (0,33 €/l) verwendet wird.

Basierend auf dem nationalen Steuersatz von 0,6545€/l schätzt das Bundesministerium für Finanzen im 29. Subventionsbericht die Steuermindereinnahmen durch diese Subvention auf 584 Mio. € im Jahr 2024 (S.563, BMF 2023). Um diese Mindereinnahmen auszugleichen, hat die Bundesregierung im Dezember 2023 beschlossen, die Luftverkehrsteuer zu erhöhen (S.5, Hebestreit 2023). Diese wird für Tickets aller Flüge, nationale und internationale, erhoben und ist von der Flugdistanz abhängig. Es wird zwischen drei Distanzklassen unterschieden (§11, LuftVStG). Basierend auf den erhöhten Steuersätzen, die nach dem Gesetzentwurf (S.2f., Deutscher Bundestag, 2024) ab dem 01.05.2024 gelten, entspricht die Erhöhung im gewichteten Mittel einem impliziten CO2-Preis von 28,30 €/tCO2.7Für alle drei Distanzklassen wird der durchschnittliche implizite positive CO2-Preis berechnet, entsprechend der folgenden Formel: CO2-Preis_Distanzklasse = (Steuersatz Mai 2024_Distanzklasse – Steuersatz Jan 2024_Distanzklasse)/(durchschnittliche Flugdistanz_Distanzklasse x Emissionsfaktor je Personenkilometer_Distanzklasse). Es werden durchschnittliche Flugdistanzen von 1200km (Distanzklasse 1), 4000 km (Distanzklasse 2) und 7500 km (Distanzklasse 3) angenommen. Graver et al. (2019) liefern durchschnittliche Emissionsfaktoren nach Personenkilometer für intraeuropäische Flüge (86 g CO2/pkm; Distanzklasse 1) und Flüge zwischen Europa und dem Mittleren Osten (86 g CO2/pkm; Distanzklasse 2). Der Mittelwert der Emissionsfaktoren für Flüge zwischen Europa und Nordamerika, Europa und Asien/Pazifik, Europa und Lateinamerika/Karibik und Europa und Afrika liefert den Emissionsfaktor für Flüge der Distanzklasse 3 (83 g CO2/pkm). Die Luftverkehrssteuersätze (ab Jan 2024: 12,48 €/Ticket (Distanzklasse 1), 31,68 €/Ticket (Distanzklasse 2), 56,91 €/Ticket (Distanzklasse 3); ab Mai 2024: 15,53 €/Ticket (Distanzklasse 1), 39,34 €/Ticket (Distanzklasse 2) und 70,83 €/Ticket (Distanzklasse 3)) zusammen mit den genannten Emissionsfaktoren und den geschätzten durchschnittlichen Flugdistanzen implizieren (positive) CO2-Preise der Steuererhöhung von 29,55 €/tCO2, 22,27 €/tCO2 und 22,36 €/tCO2 entsprechend der oben genannten Formal. Ein gewichtetes Mittel entsprechend der Anteile der Distanzklassen an allen Flügen (Statistisches Bundesamt, 2024) liefert einen durchschnittlichen impliziten CO2-Preis von 28,30 €/tCO2. Die Erhöhung der Luftverkehrsteuer gleicht die unerwünschten Anreize des negativen CO2-Preises der Kerosinsteuerbefreiung also nicht aus.

2.5 Fazit und Diskussion

Klimaschädliche Subventionen bedeuten implizite negative CO2-Preise. Es lässt sich aus dem Verhältnis zwischen den direkten Mindereinnahmen im Bundeshaushalt und den betroffenen CO2-Emissionen ein impliziter negativer CO2-Preis ableiten. Je nach Subvention handelt es sich um eine direkte Steuervergünstigung für den Einsatz fossiler Kraftstoffe wie Diesel oder Kerosin. Bei der Entfernungspauschale oder der Dienstwagenbesteuerung induziert die steuerliche Ausgestaltung mittelbar höhere Emissionen.

Bei einigen Subventionen hängt die genaue Höhe vom Einzelfall ab, aber trotz der Spannweiten sind die Höhen im Vergleich zum BEHG beziehungsweise dem für den Flugverkehr relevanten EU-Emissionshandelssystem (ETS-1) erheblich. Tabelle 2 zeigt die Ergebnisse in der Übersicht. Zu beachten ist hierbei, dass die dort angegebenen Subventionsvolumina und betroffenen Emissionen nicht identisch mit der Höhe des gewonnenen Finanzierungsspielraums und der realisierten Emissionsreduktion bei Abschaffung sind.

| Subvention | Entgangene Steuereinnahmen | Betroffene CO2-Emissionen | Impliziter CO2-Preis |

|---|---|---|---|

| Dieselsteuerprivileg | 2,5 Mrd. € | 36 Mio. t | -70 €/tCO2 |

| Entfernungs- pauschale | 5 – 6 Mrd. € | 30 Mio. t | -200 bis -380 €/tCO2 |

| Dienstwagensteuer | 3,5 – 5,5 Mrd. € | 8 – 12,8 Mio. t | -160 bis -690 €/tCO2 |

| Kerosinsteuerbefreiung inländischer Flugverkehr | 0,3 – 0,6 Mrd. € | 2 Mio. t | -130 bis -260 €/tCO2 |

| SUMME | 11,3 – 14,8 Mrd. € | 76 – 80,8 Mio. t | |

| Vergleich: CO2-Preis – im BEHG für 2024 – im ETS-1 für 2022 | 45 €/tCO2 81 €/tCO2 |

Die verzerrende Wirkung der impliziten negativen CO2-Preise der hier betrachteten Steuervergünstigungen liegt im Bereich von -70 bis -690 €/tCO2 und ist damit deutlich höher als das CO2-Preissignal im BEHG von 45 €/tCO2 im Jahr 2024. Dies belegt, dass das historisch gewachsene System aus Steuer und Abgaben einschließlich der existierenden Vergünstigungen, die Nutzung fossiler Energieträger beträchtlich begünstigt.

Die hier berechneten impliziten negativen CO2-Preise basieren auf einer Durchschnittsbetrachtung, in der der berechnete negative CO2-Preis den durchschnittlichen monetären Vorteil aller von der Subvention betroffenen CO2-Emissionen widerspiegelt. Der sich durch Angebot und Nachfrage bildende CO2-Preis in einem Emissionshandelssystem, wie dem Europäischen Emissionshandel (ETS), stellt dagegen Grenzkosten dar, das heißt, die zusätzlichen Kosten, die durch Ausstoß einer weiteren Tonne CO2 für den Verursachenden entstehen. Für den Verkehr ist der CO2-Preis nach BEHG relevant. Die darin festgehaltenen jährlichen CO2-Preise sind bis Ende des Jahres 2026 durch das Gesetz vorgegeben und stellen feste Abgaben dar. In welchem Umfang der politisch ausgehandelte BEHG-Festpreis für CO2die Grenzkosten widerspiegelt ist fraglich, doch Grenzkostenschätzungen der Literatur für den Verkehr implizieren in der Regel deutlich höhere optimale CO2-Preise (Axsen et al. 2020). Aus Verbrauchersicht setzt das BEHG jedoch einen marginalen Preis für CO2. Wir vergleichen hier daher einen durchschnittlichen impliziten CO2-Preis mit dem marginalen CO2-Preisanreiz durch den politisch festgelegten -BEHG-Preis. Wir weichen damit vom üblichen ökonomischen Verständnis ab, das in der Regel einen Vergleich auf Basis von Grenzkosten beziehungsweise marginalen Preisen nahelegt.

Um uns einem Grenzkostenvergleich zu nähern, schließen wir mit einer stark vereinfachten Grenzkostenrechnung. Zur Näherung an die marginale Verbrauchsentscheidung nehmen wir die aggregierte Perspektive einer stilisierten sektoralen Vermeidungskostenkurve ein, indem wir die mögliche Emissionseinsparung bei Abschaffung der Subvention ins Verhältnis zur deren Gesamtausgaben setzen, um ein Proxy für die durchschnittlichen marginalen Kosten bei der Abschaffung zu bekommen. Allerdings ist im Einzelfall teilweise nicht klar, ob und wie eine Subvention abgeschafft werden könnte. Zudem liegen wenige Studien zur CO2-Minderungswirkung einer Abschaffung vor und die getroffenen Abschätzungen sind methodisch herausfordernd und oft nicht transparent dargelegt. Wir nutzen für die hier betrachteten Subventionen zur Illustration folgende Abschätzungen aus UBA (2021b): Für das Dieselprivileg 3,7 MtCO2-Minderung bei 2,5 Mrd. € Subventionsvolumen, für die Entfernungspauschale.8Zur Frage, ob und in welcher Art und Weise eine Abschaffung der Entfernungspauschale verfassungsrechtlich möglich ist, hat sich seit einem Grundsatzurteil des Bundesverfassungsgerichtes (Urteil vom 09. Dezember 2008 – 2 BvL 1/07) eine breite juristische Literatur entwickelt, die hier nicht aufgearbeitet werden kann, da eine Abschaffung hier nur theoretisch diskutiert wird. 2 MtCO2-Minderung bei 5 – 6 Mrd. € Subvention sowie für die Dienstwagensteuer 1,3 – 3,9 MtCO2 bei 3,5 – 5,5 Mrd. € Subventionsvolumen. Für die Energiesteuerbefreiung von Kerosin für den inländischen Flugverkehr liegen keine entsprechenden Zahlen vor. Aus dem Verhältnis von Subvention und CO2-Minderung bei Abschaffung ergeben sich approximativ implizite negative marginale CO2-Preise von -675 €/tCO2 für das Dieselprivileg, -2.500 bis -3.000 €/tCO2 für die Entfernungspauschale und -900 bis -4200 €/tCO2 bei der Dienstwagensteuer. Die marginalen CO2-Preise bei einer Abschaffung wären also deutlich höher als die hier im Haupttext betrachteten mittleren impliziten negativen CO2-Preise.

3. Wer profitiert von den negativen CO2-Preisen?

Die impliziten negativen CO2-Preise durch die hier betrachteten klimaschädlichen Subventionen im Verkehr begünstigen alle Haushalte, die Diesel fahren, als Pendler längere Wege zur Arbeit zurücklegen, einen Dienstwagen haben oder innerdeutsche Flüge nutzen. Dazu werden im Folgenden die Wirkungen auf die Einkommensverteilung betrachtet.

Wir analysieren die Verteilungswirkungen der negativen CO2-Preise auf Grundlage von Einzeldaten der Erhebung 2020 des Sozio-oekonomischen Panels (SOEP)9Das Sozio-oekonomische Panel (SOEP) ist eine repräsentative Längsschnittbefragung von Haushalten in Deutschland. Die Erhebung startete im Jahre 1984 und umfasst 20.000 Haushalte mit 35.000 Personen in der Welle des Jahres 2020. Neben den Einkommen und weiteren sozio-ökonomischen Merkmalen erhebt das SOEP unter anderem detaillierte Angaben zu Einstellungen, Zeitverwendung, Bildung, Gesundheit und Erwerbsbiografie sowie in regelmäßigen Abständen zum Energieverbrauch. sowie der Erhebung „Mobilität in Deutschland (MiD) 2017“.10Mobilität in Deutschland (MiD) ist eine bundesweite Befragung von 155.000 Haushalten und 315.000 Personen zu ihrem alltäglichen Verkehrsverhalten. Dazu simulieren wir die unmittelbaren Einkommenseffekte der Steuervergünstigungen oder geben Anhaltspunkte zu deren Wirkungen. Wir betrachten die relativen Einkommenseffekte bezogen auf das verfügbare Einkommen. Die Ergebnisse werden aufbereitet nach Dezilen des bedarfsgewichteten Haushaltsnettoeinkommens.11Um die Einkommenssituation von Haushalten unterschiedlicher Größe und Zusammensetzung vergleichbar zu machen, wird aus dem Haushaltsnettoeinkommen für die Haushaltsmitglieder ein bedarfsgewichtetes Pro-Kopf-Nettoeinkommen (Äquivalenzeinkommen) nach der international üblichen Bedarfsskala („neue OECD-Skala“) ermittelt. Anschließend wird die Bevölkerung nach der Höhe dieses Einkommens in zehn gleich große Gruppen geordnet (Dezile). Das Haushaltsnettoeinkommen ergibt sich als Summe aller Einkommen der Haushaltsmitglieder: Erwerbs- und Vermögenseinkommen, Renten, Pensionen, Einkommensersatzleistungen, Kindergeld, Grundsicherung, Wohngeld, Kinderzuschlag, Unterhaltsgeld, private Unterhaltszahlungen, abzüglich Einkommensteuern und Sozialbeiträge. Weitere wirtschaftliche Wirkungen werden vernachlässigt, ebenso die Wirkungen der Verwendung von Mehreinnahmen aus einem Abbau der Subventionen für kompensatorischen Maßnahmen – etwa einer Senkung der Kfz-Steuer bei Dieselfahrzeugen, Entlastungen bei Einkommensteuer und Sozialbeiträgen oder höhere Transferzahlungen, insbesondere durch ein Klimageld.

3.1 Energiesteuervergünstigung für Dieselkraftstoff

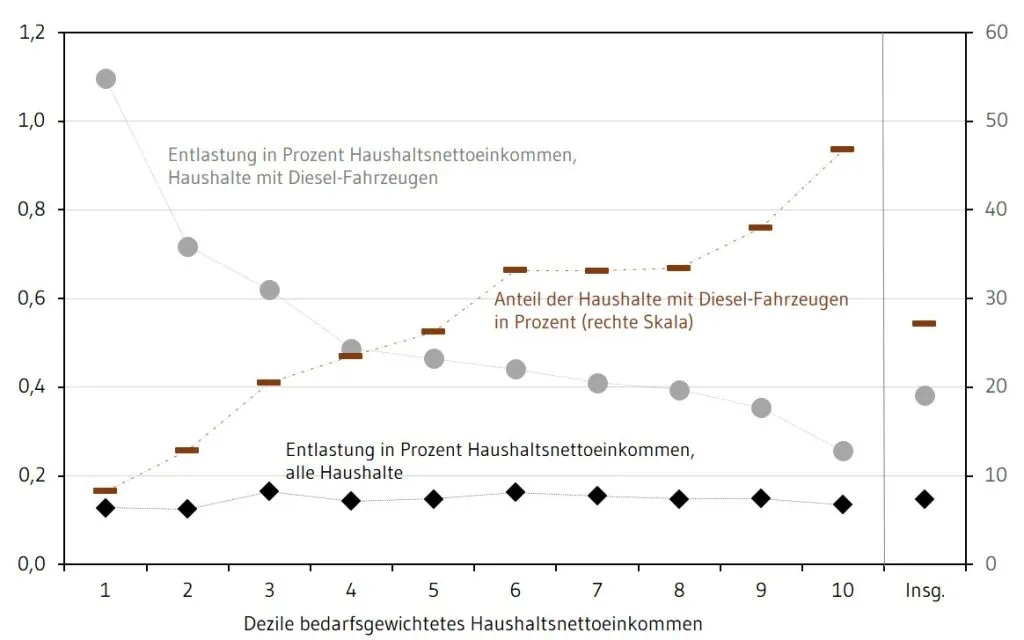

Nach der Erhebung des SOEP aus dem Jahr 2020 hatten 27 % der privaten Haushalte in Deutschland mindestens einen Diesel-Pkw (Abbildung 2), insgesamt 11 Millionen Fahrzeuge.12Dabei sind die 1,5 bis 2 Mio. Diesel-Dienstwagen, die Erwerbstätige privat nutzen können, vermutlich nicht erfasst. Ebenso sollten die Kraftstoffkosten der privaten Nutzung nicht erfasst sein, da diese zumeist von der Firma übernommen wird. Der Besitz steigt für höhere Einkommen deutlich an. In den unteren zwei Einkommensdezilen haben nur wenige Haushalte einen Diesel-Pkw, in mittleren Einkommensgruppen ein Viertel und bei den höheren Einkommen ein Drittel. Im obersten Dezil hat fast jeder zweite Haushalt einen Diesel-Pkw.

Dieselfahrzeuge und -verbrauch 2019/2020. Haushaltsnettoeinkommen 2019, fortgeschrieben auf 2024.

Bedarfsgewichtung Haushaltsnettoeinkommen mit der neuen OECD-Skala.

Quelle: Mikrosimulationsanalysen mit dem Sozio-oekonomischen Panel (SOEP) 2020, v37.

Das Dieselprivileg hat nur moderate Auswirkungen auf die gesamte Einkommensverteilung. Insgesamt werden die privaten Haushalte bei konstanter Nutzung um etwa jährlich 2,5 Milliarden € entlastet, einschließlich der Mehrwertsteuer sind es 3 Milliarden €. Dies macht im Durchschnitt über alle Haushalte 0,15 % des Nettoeinkommens 2024 aus. Über die Einkommensdezile ist diese durchschnittliche Entlastung weitgehend proportional.

Dahinter verbergen sich allerdings große Unterschiede bei den Betroffenen. Die wenigen Dieselfahrenden in den unteren Einkommensgruppen werden in Relation zu ihrem niedrigen Einkommen deutlich stärker entlastet als die vielen besser- und hochverdienenden Dieselfahrer. In den mittleren bis höheren Einkommensgruppen vom vierten bis zum achten Einkommensdezil sind die Einkommenseffekte der Betroffenen mit 0,5 bis 0,4 % noch spürbar, während sie im obersten Dezil nur noch 0,26 % des Nettoeinkommens ausmachen.

Die Wirkungen des Dieselprivilegs sind zwar gesamtwirtschaftlich moderat, aber bei den Betroffenen durchaus spürbar, vor allem bei den mittleren und den höheren Einkommensgruppen, bei denen ein Drittel aller Haushalte einen Diesel fährt.

3.2 Entfernungspauschale

Die Verteilungswirkungen der Abschaffung der Entfernungspauschale simulieren wir mit dem Mikrosimulationsmodell STSM des DIW Berlin, das auf der SOEP-Erhebung des Jahres 2020 basiert (zur Modelldokumentation vgl. Steiner u.a. 2012). Die Einkommen werden auf das Jahr 2024 fortgeschrieben, zugrunde gelegt wird das aktuelle Steuerrecht 2024. Dabei wird der Arbeitnehmer-Pauschalbetrag für Werbungskosten von derzeit 1.230 € konstant gehalten.

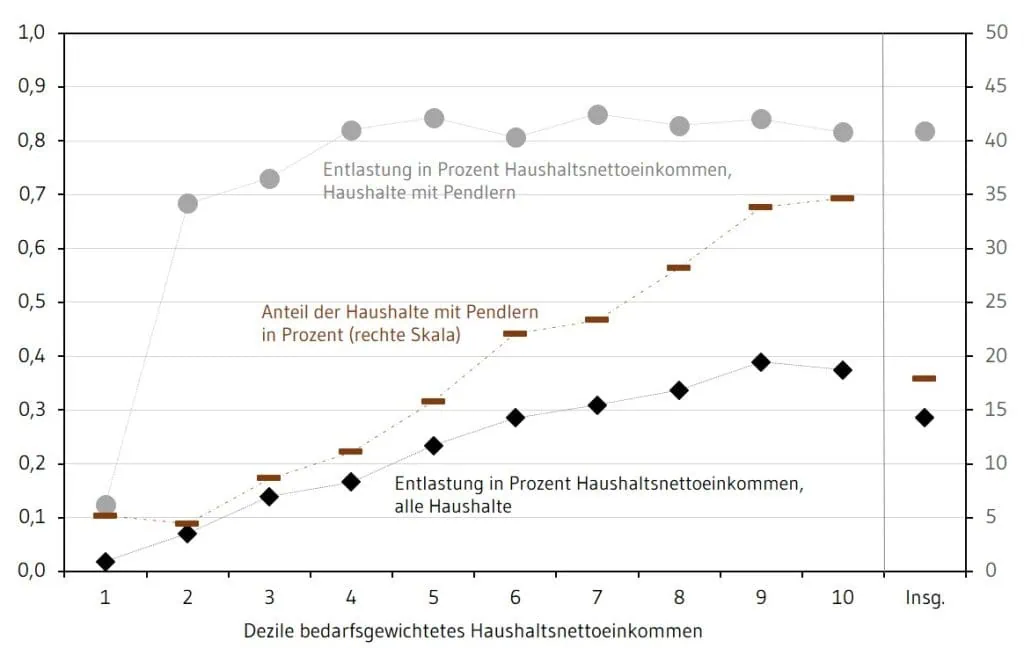

Nach der SOEP-Erhebung lebten in knapp 18 % der privaten Haushalte in Deutschland Pendler mit Arbeitswegen von mehr als 20 km (einfache Entfernung zum Arbeitsplatz) (Abbildung 3). Dieser Pendleranteil ist in den unteren Einkommensgruppen niedrig, bei höheren Einkommen steigt er deutlich bis auf 35 % im obersten Dezil.

Haushalte mit Pendlern: Ein oder mehrere Erwerbstätige mit über 20 km Entfernung zum Arbeitsplatz.

Haushaltsnettoeinkommen 2019, fortgeschrieben auf 2024.

Bedarfsgewichtung Haushaltsnettoeinkommen mit der neuen OECD-Skala.

Quelle: Mikrosimulationsanalysen mit dem Sozio-oekonomischen Panel (SOEP) 2020, v37.

Nach der Simulationsrechnung entlastet die Entfernungspauschale die privaten Haushalte im Jahr 2024 um 5,3 Milliarden €, das sind durchschnittlich 0,3 % des Nettoeinkommens. Bezogen auf alle Haushalte werden vor allem mittlere und höhere Einkommensgruppen entlastet. In den unteren Einkommensdezilen gibt es weniger Erwerbstätige, zudem haben Erwerbstätige mit geringeren Einkommen zumeist kürzere Arbeitswege. Ferner hängt die Entlastungswirkung der Entfernungspauschale von den individuellen Grenz-steuersätzen ab, die bei geringeren Einkommen niedriger sind. Insgesamt steigen die Entlastungen durch die Entfernungspauschale in Relation zum Einkommen bei den höheren Einkommensdezilen deutlich an. Im obersten Dezil

reduziert sich die relative Entlastungswirkung leicht, was vor allem mit den hohen Einkommen in dieser Gruppe zusammenhängt.

Bei den betroffenen Pendlern sind die Entlastungswirkungen mit gut 0,8 % des Nettoeinkommens ungleich höher. Diese sind in den mittleren und höheren Einkommensgruppen recht konstant. Mittlere Einkommen profitieren zwar absolut in € weniger von der Entfernungspauschale durch zumeist kürzere Arbeitswege und niedrigere Grenzsteuersätze. Aber dies wird bei den relativen Einkommenseffekten durch die niedrigen Nettoeinkommen kompensiert.

Insgesamt würde der Extremfall einer kompletten Abschaffung der Entfernungspauschale die Steuerprogression bei mittleren und höheren Einkommen verstärken, während hohe Einkommen dadurch relativ weniger stark belastet werden. Die betroffenen Pendler würden in den mittleren bis höheren Einkommensgruppen mit gut 0,8 % des Nettoeinkommens belastet. Insoweit diese häufig einen Diesel fahren, wären sie zusätzlich von einer möglichen Abschaffung des Dieselprivilegs betroffen. Kumulierte Belastungen von etwa 1,3 % des Nettoeinkommens bei Abschaffung beider Subventionen werfen die Frage auf, wie Reformen mit begleitenden Kompensationsmaßnahmen graduell gestaltet werden können (s. Abschnitt 4).

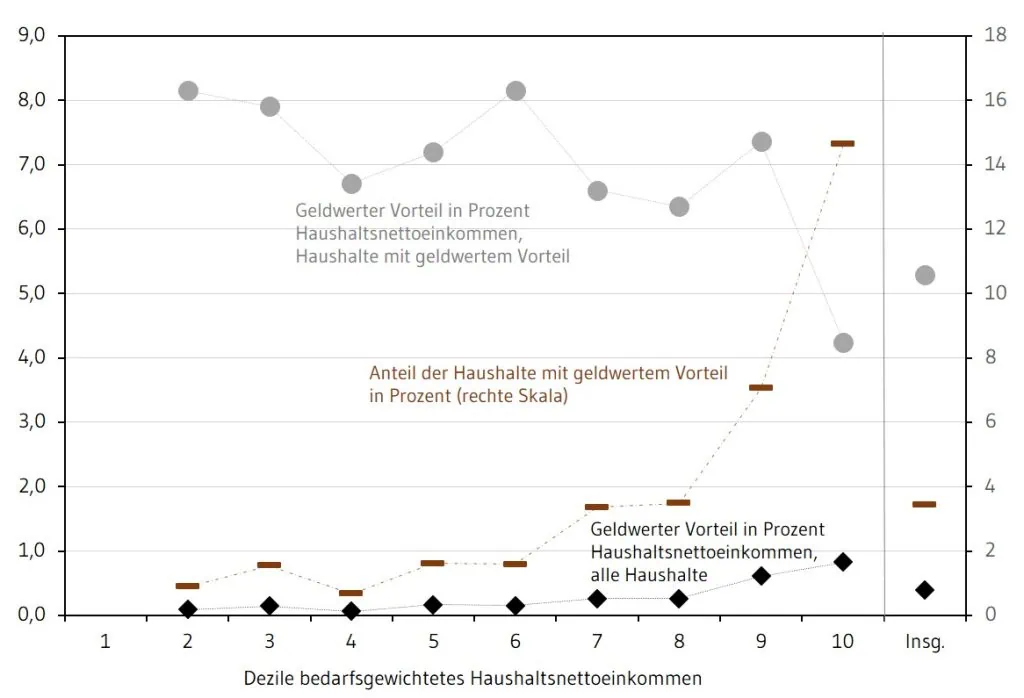

3.3 Dienstwagenbesteuerung

Die Dienstwagennutzung und der damit verbundene geldwerte Vorteil wird im SOEP regelmäßig abgefragt. Hier wird die Erhebung des Jahres 2020 verwendet. Vermutlich gibt es hierbei eine größere Untererfassung, da viele Befragte die Dienstwagennutzung in der Umfrage nicht angeben.13In der Erhebung 2020 gaben hochgerechnet 1,8 Millionen Personen an, einen Dienstwagen privat zu nutzen, 1,4 Millionen Personen gaben einen geldwerten Vorteil an. Das sind deutlich weniger Fälle, als nach den oben zitierten Statistiken zu erwarten wären (Kapitel 2.3). Vermutlich gibt es hierbei eine größere Untererfassung, da viele Befragte die Dienstwagennutzung in der Umfrage nicht angeben. Ferner sind Haushalte mit sehr hohen Einkommen im SOEP tendenziell untererfasst, was aber für die gesamten Fallzahlen nur eine geringe Bedeutung haben dürfte. Die Angaben der antwortenden Personen zur Höhe des geldwerten Vorteils erscheinen dagegen plausibel, sie bewegen sich in Größenordnungen von 300 bis 400 € im Monat bei den mittleren und höheren Einkommensgruppen. In den obersten beiden Einkommensdezilen werden durchschnittliche geldwerte Vorteile von 500 bis 600 € im Monat angegeben. Da auch die tatsächliche Untererfassung der tatsächlichen Kosten der privaten Nutzung unklar ist, verzichten wir auf eine detaillierte Simulation der steuerlichen Wirkungen der Dienstwagenbesteuerung.

In Abbildung 4 sind aber analog zu den vorangehenden Abbildungen der Anteil der Haushalte mit geldwertem Vorteil sowie dessen Bedeutung in Relation zum Haushaltsnettoeinkommen dargestellt. Da für das erste Dezil nur wenige Fälle mit teilweise unplausiblen Angaben vorliegen, verzichten wir auf einen Nachweis.

Bedarfsgewichtung Haushaltsnettoeinkommen mit der neuen OECD-Skala.

Quelle: Mikrosimulationsanalysen mit dem Sozio-oekonomischen Panel (SOEP) 2020, v37.

Von allen Haushalten gaben 3,4 % einen geldwerten Vorteil an. Bis in das sechste Einkommensdezil liegt der Anteil der Haushalte mit geldwertem Vorteil bei unter 2 %. Im siebten und achten Dezil steigt der Anteil auf 3,5 %. Im neunten Dezil steigt der Anteil auf 7 % und im obersten Dezil auf 15 %. Entsprechend ist die Bedeutung des geldwerten Vorteils für die gesamte Einkommensverteilung gering, lediglich in den beiden oberen Einkommensdezilen hat er einen spürbaren Anteil an den Einkommen.

Für die Dienstwagennutzenden hat der geldwerte Vorteil aber einen deutlich größeren Anteil am Haushaltseinkommen. Dies gilt vor allem für die wenigen Fälle mit geringen und mittleren Einkommen, bei denen der geldwerte Vorteil 6 bis 8 % des Nettoeinkommens ausmacht. Durch den deutlich höheren Vorteil je Fahrzeug steigt der Anteil des geldwerten Vorteils bei den Nutzenden im neunten Dezil auf über 7 %, während er im obersten Dezil in Relation zu den sehr hohen Einkommen auf 4 % sinkt.

Wenn sich die steuerpflichtigen geldwerten Vorteile durch eine Reform deutlich erhöhen würden, stiegen die Einkommensteuerbelastungen entsprechend der Grenzsteuersätze. Nimmt man vereinfachend und als oberes Szenario an, dass sich die geldwerten Vorteile durchgängig verdoppeln, würde die Steuerlastverteilung progressiver werden, da vor allem hohe Einkommensbeziehende betroffen sind, die auch zumeist hohe Grenzsteuersätze haben. Zugleich wären aber auch die wenigen Dienstwagennutzende mit mittlerem Einkommen deutlich betroffen. Bei deren Grenzbelastungen von zumeist um die 25 % entstünde eine Mehrbelastung von etwa 1,8 % des Nettoeinkommens. Im neunten Dezil stiegen die Mehrbelastungen der Betroffenen auf über 2,5 %, während im obersten Einkommensdezil die Grenzsteuersätze nur noch geringfügig steigen und die Belastungen angesichts der hohen Einkommen sinken.

Insgesamt zeigt sich also, dass die Privilegien bei der Dienstwagenbesteuerung vor allem Haushalte mit hohen Einkommen begünstigen. Bei den wenigen Fällen mit geringeren oder mittleren Einkommen haben nur wenige Erwerbstätige einen Dienstwagen. In diesen Fällen – etwa Arbeitnehmende oder Selbständige in Außendienst, Pflege oder Logistik – machen die geldwerten Vorteile einen gewissen Anteil am Haushaltseinkommen aus. Daher würde eine stärkere Besteuerung auch bei deren geringeren Grenzsteuersätzen eine spürbare Mehrbelastung bedeuten. Mehrere Studien kommen zu sehr ähnlichen Ergebnissen (vgl. FiFo 2012 oder FÖS 2023b). FiFo (2012) argumentiert zudem, dass die derzeitige pauschale Besteuerung von Dienstwagen gegen die horizontale Steuergerechtigkeit verstößt, das heißt, ökonomisch Gleiches wird nicht gleich besteuert, ferner sei diese „unnötig leistungs- und wachstumsfeindlich“ (FiFo 2012).

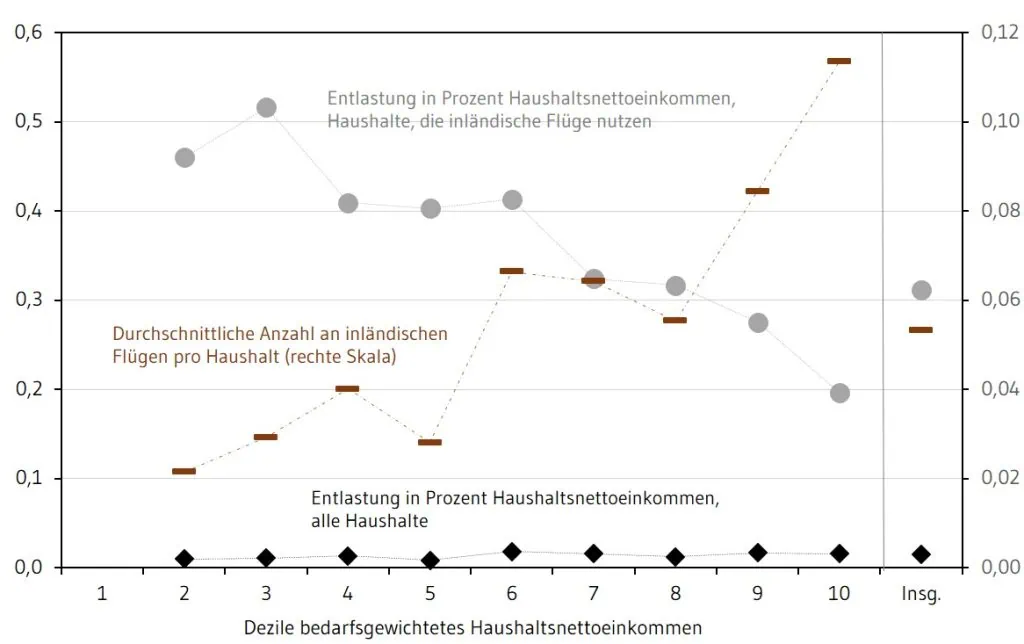

3.4 Energiesteuerbefreiung im inländischen Flugverkehr

Die Entlastungswirkung der Energiesteuerbefreiung von Kerosin lässt sich auf Basis des SOEP mangels geeigneter Variablen nicht abschätzen. Mit der Erhebung „Mobilität in Deutschland 2017“ kann jedoch die durchschnittliche Anzahl an innerdeutschen Flügen je Haushalt nach Dezilen des äquivalenzgewichteten Haushaltsnettoeinkommens berechnet werden. Darauf aufbauend ist auch eine Approximation der relativen Entlastungswirkung der Steuerbefreiung im Vergleich zum Haushaltsnettoeinkommen möglich (Abbildung 5). Aufgrund eines geringen Stichprobenumfangs und teilweise unplausiblen Angaben wird das erste Dezil bei der Betrachtung vernachlässigt.

Die Durschnittswerte entsprechen den gewichteten Mittelwerten der Dezile.

Bedarfsgewichtung Haushaltsnettoeinkommen mit der neuen OECD-Skala.

Quelle: Berechnungen basierend auf der Erhebung „Mobilität in Deutschland 2017“.

Insgesamt nutzen etwa 4 % der Haushalte Inlandsflüge. Haushalte mit höheren Einkommen fliegen dabei im Mittel deutlich häufiger. Unter Annahme einer durchschnittlichen Flugdistanz von 500 km und einem Kerosinverbrauch von 0,0358 Liter pro Personenkilometer zeigt sich gesamtwirtschaftlich eine geringe durchschnittliche Entlastung von 0,01 % des Monatseinkommens. Der geringe Umfang der Entlastung in allen Dezilen lässt sich durch die geringe Zahl an betroffenen Haushalten und Flügen erklären. Die relative Entlastung unter betroffenen Haushalten liegt mit 0,31 % des Haushaltsnettoeinkommens höher. Die relative Entlastungswirkung der Kerosinsteuerbefreiung sinkt mit steigendem Einkommen.

Die Schwankungen über die Dezile lassen sich mutmaßlich durch einen geringen Stichprobenumfang erklären. Zur Schätzung des gesamten Subventionsvolumens sind Daten und Berechnungen notwendig, die über diese ersten Approximationen hinausgehen.

4. Reformoptionen

Um die Rolle der CO2-Bepreisung im Instrumentenmix zur Erreichung der Klimaschutzziele zu stärken, sollten verzerrende Subventionen, soweit möglich, abgebaut oder klimafreundlich umgebaut werden. Die inkonsistenten, stark unterschiedlich negativen Preissignale der Subventionen behindern maßgeblich die Wirkungsweise der CO2-Bepreisung durch das BEHG und den europäischen Emissionshandel. Dadurch ergibt sich eine geringere Emissionsminderung zu höheren Vermeidungskosten, weil durch die Subventionen Vermeidungsmöglichkeiten nicht realisiert werden können. Wenn der CO2-Preis im BEHG ab 2027 nicht mehr festgeschrieben ist und sich frei bildet, werden die Subventionen zu höheren CO2-Preisen im Emissionshandelssystem führen (van den Bergh et al. 2021), allerdings ist die Effektstärke unsicher.

Die Vielfalt möglicher Reformoptionen für die betrachteten Subventionen ist hoch und deren Wirkung im Einzelfall komplex und stark abhängig von regulatorischen Details. Dennoch lassen sich anhand grundlegender ökonomischer Mechanismen Leitlinien für eine mögliche Priorisierung von Reformmaßnahmen im Zeitablauf ableiten. Daher diskutieren wir abschließend bekannte Reformoptionen und ordnen anhand unserer Analysen und der wissenschaftlichen Literatur deren Emissionsreduktionspotential (Umfang und Zeithorizont) und deren Verteilungseffekt. Eine Abwägung des erzielbaren CO2-Reduktionspotentials und der Verteilungswirkung kann politischen Entscheidungsträgerinnen und -trägern eine erste Orientierung für die Priorisierung von Reformmaßnahmen geben. Tabelle 3 fasst die Einordnung des im Folgenden diskutierten Reformpotentials anhand der beiden Bewertungskriterien zusammen.

| CO2-Reduktionspotential | Verteilungswirkung | Reformoptionen | ||

|---|---|---|---|---|

| Zeithorizont & Umfang | Mechanismus | bezogen auf Status Quo | ||

| Dieselprivileg | kurzfristig: hoch mittelfristig: mittel | 1. Dieselfahrende reagieren auf Preiserhöhung unmittelbar mit Verbrauchsminderung 2. Mittelfristig Anreiz für Umstieg auf E-Autos | Ca. 14,4 Mio. Diesel-Pkw Gesamtwirtschaftlich moderat, aber bei Betroffenen mit mittleren Einkommen spürbare Entlastung | (graduelle) Abschaffung und Kompensation, z.B. Kfz-Steuersenkung, Klimageld oder Tauschprämie; Lkw: Maut-Kompensation |

| Entfernungs-pauschale | langfristig: mittel | Geringere Pendlerdistanzen und veränderte Verkehrsmittelwahl durch Wohn- und Arbeitsortwechsel | 18 Mio. Steuerpflichtige nutzen diese Pendler mit mittleren bis höheren Einkommen profitieren am stärksten | Reduktion und Beschränkung auf Härtefälle, Umwandlung in Mobilitätsgeld |

| Dienstwagen-privileg | kurzfristig: gering mittelfristig: mittel | 1. Weniger private Pkw-Fahrten 2. Lenkung in sparsame/elektrische Neuwagen 3. Geringere Emissions- intensität im Gebrauchtwagenmarkt | Ca. 3,5 Mio. Dienstwagen in Deutschland Vor allem einkommensstarke Haushalte profitieren | Erhöhung des Pauschalwertes und/oder Staffelung des zu versteuernden geldwerten Vorteils nach CO2-Emissionen |

| Kerosinsteuer-befreiung Inlandsflüge | kurzfristig: gering | Flugreisende reagieren zwar auf Flugpreise doch Emissionen inländischer Flüge gering | Haushalte mit höheren Einkommen nutzen deutlich mehr Inlandsflüge | Besser EU ETS oder EU-Energiesteuer- richtlinie stärken |

4.1 Energiesteuervergünstigung für Dieselkraftstoff

Eine Vielzahl von Umweltverbänden, Wissenschaftlerinnen und Wissenschaftler sowie Thinktanks spricht sich für die Abschaffung des Dieselprivilegs aus (vgl. Agora Verkehrswende, 2018; Edenhofer & Flachsland, 2018; FÖS, 2022). Ein häufiger Reformansatz umfasst die Anpassung der Energiesteuer von Dieselkraftstoff auf Basis des Energiegehalts. Eine Besteuerung von Dieselkraftstoff äquivalent zu Benzin entsprechend dem Energiegehalt, würde einen Anstieg der Steuer von knapp 47 auf 76 Cent pro Liter bedeuten (vgl. FÖS, 2023; UBA, 2021a). Durch die Abschaffung würde Diesel an der Zapfsäule somit einschließlich Mehrwertsteuer etwa 35 Cent pro Liter teurer. Die Anpassung des Steuersatzes könnte dabei graduell erfolgen. Um zu vermeiden, dass Lkws durch die Anpassung der Steuer auf Dieselkraftstoff zusätzlich zur Lkw-Maut übermäßig belastet werden, müssten mautpflichtige Fahrzeuge die erhöhten Kraftstoffausgaben entweder zurückerstatten oder über eine Anpassung der Maut ausgeglichen bekommen (FÖS 2023).

Eine Abschaffung des Dieselprivilegs hat bereits kurzfristig ein bedeutendes Reduktionspotential. Die empirische Literatur zeigt, dass Dieselfahrer auf Energiepreiserhöhungen deutlich preissensibler reagieren als oft angenommen (Zimmer/Koch 2017, Gillingham/Munk 2019, Grigolon et al. 2018). Schätzungen für Deutschland legen nahe, dass eine Abschaffung des Dieselprivilegs CO2-Reduktionen von etwa 10 % erreichen kann (Zimmer/Koch 2017). Gleichzeitig zeigen empirische Untersuchungen, dass höhere Kraftstoffpreise den Kauf von Elektrofahrzeugen mittelfristig attraktiver machen (Bushnell et al. 2022). Solche zusätzliche Anreize für Elektroautos scheinen attraktiv angesichts des Wegfalls der bisher bedeutenden E-Auto-Kaufprämien. Als Kompensation für die Mehrbelastung wäre es denkbar, die Abschaffung des Dieselprivilegs mit einer Senkung der Kfz-Steuer für Dieselfahrzeuge zu flankieren. Eine Tauschprämie für das Verschrotten eines alten Diesel-Pkws für den Kauf eines E-Pkw könnte eine alternative Kompensationsmaßnahme sein, die den Umstieg zur E-Mobilität zusätzlich anreizen würde (Koch et al. 2019; Nistad et al. 2020).

4.2 Entfernungspauschale

Reformansätze der Entfernungspauschale in der Literatur umfassen (Bach et al. 2019, UBA 2022): (1) eine vollständige Abschaffung, (2) eine Abschaffung mit Einführung einer Härtefallregelung (Abzug der tatsächlichen Kosten als außerordentliche Belastungen nach §33 EstG), (3) die Einführung eines Mobilitätsgeldes (8,75 Cent/km Abzug von der Steuerschuld, mind. 150 €, max. 1.500 €, möglicherweise nur, wenn objektiv schlechte Anbindung an öffentliche Verkehrsmittel vorliegt). Eine Umwandlung in eine Mobilitätsprämie würde insbesondere die progressive Entlastungswirkung der derzeitigen Pendlerpauschale zugunsten wohlhabender Haushalte vermeiden. Das Umweltbundesamt (2022) hat die Auswirkungen mehrerer Reformvorschläge im Vergleich zum Status Quo für das Jahr 2030 untersucht. Die Auswirkungen auf den Bundeshaushalt sowie die mögliche CO2-Minderung hängt dabei stark von der gewählten Reform ab und liegt je nach Ausgestaltung im Bereich von 0 – 9 Mrd. € zusätzlichen Steuereinnahmen gegenüber dem Status Quo, sowie einer Einsparung von 0,5 – 4,6 MtCO2 pro Jahr.

Eine Umgestaltung der Entfernungspauschale kann vor allem langfristig zu Emissionsreduktionen beitragen. Empirische Studien belegen, dass die Pendlerpauschale wirksame Anreize bietet, indem Arbeitnehmende Arbeitsplätze annehmen, die weiter von ihrem Wohnort entfernt sind (Boehm 2013). Es gibt auch Evidenz dafür, dass Pendeldistanzen und somit Verkehrsemissionen dadurch steigen (Paetzold 2019). Zugleich sind auch Effizienzwirkungen auf den Arbeitsmärkten zu berücksichtigen. Dies spricht dafür, zumindest kurz- und mittelfristig nach einem Wechsel des Arbeitsplatzes höhere Wegekosten oder auch doppelte Haushaltsführung anzuerkennen.

Tatsächlich finden Änderungen bei der Wahl des Arbeits- und Wohnortes und des Pkw-Antriebs oder Verkehrsmittels erst mittel- bis langfristig statt (Borck/Wrede 2009). Daher ist unwahrscheinlich, dass eine Reform der Entfernungspauschale in den nächsten Jahren bedeutende Beiträge zu Emissions-reduktionen leisten kann. Kurzfristige Effekte würden sich bei vermehrter Nutzung von Homeoffice ergeben, das inzwischen als Werbungskosten steuerlich berücksichtigt werden kann.

4.3 Dienstwagenbesteuerung

Es besteht Einigkeit in der Literatur, dass der zu versteuernde geldwerte Vorteil in der Regel unter dem realen geldwerten Vorteil liegt. Damit wird der Besitz von verbrauchsstarken und zusätzlichen Pkw gefördert, es profitieren vor allem einkommensstarke Haushalte. Die Reformvorschläge und Diskussion in der Literatur konzentrieren sich daher auf drei Aspekte:

- Erhöhung der Pauschalbesteuerung von Verbrenner-Dienstwagen auf den realistischen Wert.

- Stärkere Anreize für emissionsarme Dienstwagen (durch Staffelung des zu versteuernden geldwerten Vorteils nach CO2-Emissionen des Pkw).

- Stärkere Verteilungsgerechtigkeit der Ausgestaltung.

Die Erhöhung der Pauschalbesteuerung für verbrennungsmotorische Dienstwagen wäre eine relativ einfach umzusetzende Reform mit deutlichen Steuermehreinnahmen bei gleichzeitiger Verringerung der Attraktivität eines verbrennungsmotorischen Dienstwagens. Nach Harding (2014) sowie diversen Fallrechnungen ist der geldwerte Vorteil durch die private Nutzung im Mittel circa 2,0 – 2,5-mal höher als bei der derzeitig geltenden 1 %-Regel, so dass eine pauschale Besteuerung von 2,0 – 2,5 % des Listenpreises pro Monat beziehungsweise 24 – 30 % pro Jahr dem geldwerten Vorteil der Privatnutzung entsprechen würde. Viele europäische Länder haben bereits entsprechend höhere Pauschalbesteuerungen als Deutschland. Beispielsweise liegen die Monatswerte für verbrennungsmotorische Dienstwagen bei circa 2 % in Dänemark und den Niederlanden (und noch höher bei sehr hohen CO2-Emissionen) und 2,5 – 3,0 % im Vereinigten Königreich (vgl. ACEA 2022).

Empirische Studien zeigen, dass die Umwelteffekte der pauschalen Besteuerung privat genutzter Dienstwagen auch daraus resultieren, dass die Nutzenden teurere und verbrauchsintensivere Autos fahren, als sie es privat ohne Steuervergünstigung tun würden (Gutiérrez‐i‐Puigarnau/Van Ommeren 2011). Daher liegt das mittelfristige Emissionspotential einer Reform der Dienstwagenbesteuerung vor allem darin, Erwerbstätige zu verbrauchsarmen beziehungsweise emissionsfreien Fahrzeugen zu lenken. Mögliche Ansatzpunkte für eine solche Lenkungswirkung sind eine Differenzierung des geldwerten Vorteils zwischen effizienten und ineffizienten Verbrennerautos sowie zwischen Verbrenner- und Elektrofahrzeugen oder die Einführung einer Preisobergrenze für Verbrenner, wie sie bereits für Elektrofahrzeuge besteht. Eine Staffelung nach CO2-Emissionen gibt es bereits in mehreren europäischen Ländern, wie beispielsweise in Belgien und dem Vereinigten Königreich und eine explizite Differenzierung von E-Pkw und Verbrenner-Pkw in den Niederlanden und in Luxemburg (vgl. ACEA (2022) und FÖS (2023) für eine Übersicht verschiedener Länder). Für E-Pkw steigt die Steuerhöhe nach derzeitiger Regelung ab einem Preis von 60.000 € an. Ähnliche Preisgrenzen für Verbrenner könnten die Verteilungswirkung des derzeitigen Dienstwagenprivilegs zugunsten reicherer Haushalte mildern (FÖS 2023). Eine erste empirische Studie zu „grünen” Anreizen bei der Dienstwagenbesteuerung in den Niederlanden zeigt aber, dass Politiken, die Anreize direkt beim Kaufpreis setzen, zielgenauer sind, um Konsumenten in Elektrofahrzeuge zu lenken (Dimitropoulos et al. 2016). Eine Staffelung des zu versteuernden geldwerten Vorteils nach den CO2-Emissionen würde mittel- bis langfristig größere Umwelteffekte entfalten, da CO2-ärmere Dienstwagen und insbesondere mehr elektrische Dienstwagen in den Gebrauchtwagenmarkt kommen würden.

Eine deutlich präzisere Besteuerung der privaten Dienstwagennutzung sollte mittel- bis langfristig die Erfassung der privaten Fahrleistung auf Basis von Telematik beziehungsweise GPS-Technologie ermöglichen. Dann wird auch der bürokratische Aufwand verpflichtender elektronischer Fahrtenbücher deutlich abnehmen.

4.4 Energiesteuerbefreiung im inländischen Flugverkehr

Eine Kerosinbesteuerung des inländischen Flugverkehrs hat ein geringes Emissionsreduktionspotential. Dies liegt in erster Linie daran, dass nur 0,1 % (Stand 2022) der gesamten deutschen CO2-Emissionen auf den inländischen Flugverkehr zurückgehen (UBA, 2023).

Gleichzeitig zeigen empirische Studien aber, dass durch die Besteuerung von Kerosin die Nachfrage an Flügen sinken würde, da Flugreisende preissensibel auf Flugpreise reagieren (Brons et al., 2002). Insbesondere auf kurzen Strecken, auf denen eine Bahnreise eine realistische alternative Reisemöglichkeit darstellt, nimmt die Flugnachfrage bei Preissteigerungen ab (Fageda und Teixidó, 2022, Kang u.a., 2022). Evidenz für die Integration des Luftverkehrs in den europäischen Emissionshandel, der Flugtickets verteuerte, legt nah, dass Kurzstreckenflüge um circa 9 % und damit die Emission um circa 11 % zurückgingen (Fageda und Teixidó, 2022). National erhobene Ticketsteuern senken in ähnlicher Weise die Anzahl an Flügen und die ausgestoßenen Emissionen (Bernardo u.a., 2024).

Insgesamt impliziert die empirische Evidenz daher, dass stärkere Preissignale im Flugverkehr durchaus ein erhebliches Emissionsminderungspotential entfalten können. Aufgrund der geringen Emissionsbasis inländischer Flüge und möglicher Effekte durch ausweichende Betankung im europäischen Ausland liegt das Potential vor allem bei einer EU-weiten oder internationalen Bepreisung von Kerosin. Das lässt sich zum einen über eine Stärkung des europäischen Emissionshandels für den Luftverkehr

erreichen und zum anderen über eine Änderung der EU-Energiesteuerrichtlinie. Im „Fit for 55“-Paket wurde eine Reformierung der Energiesteuerrichtlinie vorgeschlagen (EU COM/2021/563, 2021) jedoch bisher nicht umgesetzt.

4.5 Rolle des sozialen Ausgleichs

Das Beispiel der jüngsten Bauernproteste zeigt, wie wichtig ein vorausschauender Politikprozess und gutes Politikdesign bei Vorhaben zum Subventions-abbau sind. Planbarkeit, ein schrittweiser Abbau und klar definierte und kommunizierte Kompensationsmaßnahmen können wesentlich dazu beitragen, betroffene Bevölkerungsgruppen bei der Reform mitzunehmen. Die Auswirkungen möglicher Reformen variieren je nach Ausgestaltung und sowohl über Einkommensgruppen hinweg als auch innerhalb gleicher Einkommensgruppen, beispielsweise abhängig von Verkehrsanbindung und der vorhandenen Infrastruktur. Dies verdeutlicht die Dringlichkeit einer sozialen Abfederung durch Rückverteilungsmechanismen wie zum Beispiel dem Klimageld (vgl. Kalkuhl et al., 2022, Schrems et al., 2022). Die Rückerstattung von Einnahmen aus dem CO2-Preis kann dazu beitragen, soziale Härten zu mildern und gleichzeitig die gesellschaftliche Akzeptanz zu stärken (vgl. Kalkuhl et al., 2021). Ebenso ist zu betonen, dass das Klimageld nur ein Teil einer umfassenden, sozial gerechten Entlastung sein kann. Eine verursachergerechte Bepreisung des Verkehrs kann nur durch das Zusammenspiel von Maßnahmen wie dem Ausbau alternativer Verkehrsmöglichkeiten und einer sozialverträglichen Gestaltung erfolgreich sein.

Die Autorinnen und Autoren danken Mark Hamburg und Joris Pieper für ihre wertvolle wissenschaftliche Mitarbeit.

Das vorliegende Ariadne-Kurzdossier wurde von den oben genannten Autorinnen und Autoren des Ariadne-Konsortiums ausgearbeitet. Es spiegelt nicht zwangsläufig die Meinung des gesamten Ariadne-Konsortiums oder des Fördermittelgebers wider.

Die Inhalte der Ariadne-Publikationen werden im Projekt unabhängig vom Bundesministerium für Bildung und Forschung erstellt.

Literaturangaben

ACEA (2022): ACEA Tax Guide 2022. Abrufbar unter: https://www.acea.auto/files/ACEA_Tax_Guide_2022.pdf

Agora Verkehrswende (2018): CO2 -Minderung bei Pkw – die Rolle der Steuerpolitik. Ein europäischer Vergleich. https://www.agora-verkehrswende.de/fileadmin/Projekte/2018/Fiskalische_Instrumente/14_Fiskalische-Instrumente_WEB.pdf

Agora Verkehrswende (2021): Dienstwagen auf Abwegen – Warum die aktuellen steuerlichen Regelungen einen sozial gerechten Klimaschutz im Pkw-Verkehr ausbremsen. Oktober 2021.

Agora Verkehrswende (2022): Steuersignale zur Transformation der Pkw-Flotte. Reformoptionen für eine faire und klimagerechte Kfz- und Dienstwagenbesteuerung. Oktober 2022.

Axsen, J., Plötz, P., & Wolinetz, M. (2020). Crafting strong, integrated policy mixes for deep CO2 mitigation in road transport. Nature Climate Change, 10(9), 809-818.

Azar, C., Johansson, D. (2012): Valuing the non-CO2 climate impacts of aviation. https://link.springer.com/article/10.1007/s10584-011-0168-8

Bernardo, Valeria, Xavier Fageda, und Jordi Teixidó. 2024. „Flight ticket taxes in Europe: Environmental and economic impact“. Transportation Research Part A: Policy and Practice 179: 103892.

Bach, Stefan, Uwe Kunert, Sabine Radke, Niklas Isaak (2019): CO2-Bepreisung für den Verkehrssektor? Bedeutung und Entwicklung der Kosten räumlicher Mobilität der privaten Haushalte bei ausgewählten verkehrspolitischen Instrumenten. Studie im Auftrag der Stiftung Arbeit und Umwelt der IG BCE. https://www.arbeit-umwelt.de/wp-content/uploads/190705_Studie_CO2-SteuerVerkehr_DIW_StiftungIGBCE.pdf.

BMDV (2023): Verkehr in Zahlen 2022/23. https://bmdv.bund.de/SharedDocs/DE/Publikationen/G/verkehr-in-zahlen-2022-2023-pdf.pdf?__blob=publicationFile

BMF (2023): 29. Subventionsbericht der Bundesregierung. https://www.bundesfinanzministerium.de/Content/DE/Downloads/Broschueren_Bestellservice/29-subventionsbericht.pdf?__blob=publicationFile&v=13

Boehm, M. J. (2013). Concentration versus re-matching? Evidence about the locational effects of commuting costs. LSE Centre for Economic Performance Discussion Paper, 1207

Börjesson, M., & Roberts, C. (2023). The impact of company cars on car ownership. Transportation Research Part A: Policy and Practice, 176, 103803.

Borck, R., & Wrede, M. (2009). Subsidies for intracity and intercity commuting. Journal of Urban Economics, 66(1), 25-32.

Brons, Martijn, Eric Pels, Peter Nijkamp, und Piet Rietveld. 2002. „Price elasticities of demand for passenger air travel: a meta-analysis“. Journal of Air Transport Management 8 (3): 165–75.

Bundesrechnungshof (2022): Bericht nach § 88 Absatz 2 BHO an den Finanzausschuss des Deutschen Bundestages zum Steuervollzug bei der Entfernungspauschale. Hinweise zu dem Regierungsentwurf eines Steuerentlastungsgesetzes 2022. Wiesbaden. Online verfügbar unter https://www.bundesrechnungshof.de/SharedDocs/Downloads/DE/Berichte/2022/steuervollzug-entfernungspauschale-volltext.pdf?__blob=publicationFile&v=1 , zuletzt geprüft am 21.12.2023.

Bundesrechnungshof (2022): Bericht nach § 88 Absatz 2 BHO an den Finanzausschuss des Deutschen Bundestages zum Steuervollzug bei der Entfernungspauschale. Hinweise zu dem Regierungsentwurf eines Steuerentlastungsgesetzes 2022. Wiesbaden. Online verfügbar unter https://www.bundesrechnungshof.de/SharedDocs/Downloads/DE/Berichte/2022/steuervollzug-entfernungspauschale-volltext.pdf?__blob=publicationFile&v=1 , zuletzt geprüft am 21.12.2023.

Bundesregierung (2022): Antwort auf die Kleine Anfrage der Abgeordneten Christian Görke, Dr. Gesine Lötzsch, Klaus Ernst, weiterer Abgeordneter und der Fraktion DIE LINKE – Drucksache 20/1114 – Nutzen der Pendlerpauschale, 14.04.2022. Online https://dserver.bundestag.de/btd/20/014/2001441.pdf.

Bundesregierung (2023): 29. Subventionsbericht der Bundesregierung

Burger, A. und Bretschneider, W./ UBA (2021): Umweltschädliche Subventionen in Deutschland. https://www.umweltbundesamt.de/sites/default/files/medien/479/publikationen/texte_143-2021_umweltschaedliche_subventionen.pdf

Bushnell, J. B., Muehlegger, E., & Rapson, D. S. (2022). Energy prices and electric vehicle adoption. NBER WP, w29842.

Deutscher Bundestag (2024). Gesetzentwurf der Fraktionen SPD, BÜNDNIS 90/DIE GRÜNEN und FDP – Entwurf eines Zweiten Haushaltsfinanzierungsgesetzes 2024. Drucksache 20/9999.

Dimitropoulos, A., van Ommeren, J. N., Koster, P., & Rietveld, P. (2016). Not fully charged: Welfare effects of tax incentives for employer-provided electric cars. Journal of Environmental Economics and Management, 78, 1-19.

Edenhofer, O. & Flachsland, C. (2018). Eckpunkte einer CO2-Preisreform für Deutschland. MCC working paper 01/2018. https://www.pik-potsdam.de/en/news/latest-news/archive/files/eckpunkte-einer-co2-preisreform-fur-deutschland

Energiesteuergesetz (EnergieStG). https://www.gesetze-im-internet.de/energiestg/__2.html

EnergieStG https://www.gesetze-im-internet.de/energiestg/index.html#BJNR153410006BJNE000307360

Energy LuftVStG https://www.gesetze-im-internet.de/luftvstg/index.html#BJNR188510010BJNE001204123

EU COM/2021/563 (2021). Proposal for a Council Directive restructuring the Union framework for the taxation of energy products and electricity (recast) https://eur-lex.europä.eu/legal-content/EN/TXT/?uri=CELEX%3A52021PC0563

Europäische Kommission https://taxation-customs.ec.europä.eu/taxation-1/excise-duties/excise-duty-energy_en

Faber, J., O‘Leary, A./ CE Delft (2018): Taxing aviation fuels in the EU. https://www.transportenvironment.org/wp-content/uploads/2021/07/2019_02_CE_Delft_Taxing_Aviation_Fuels_EU.pdf

Fageda, Xavier, und Jordi J. Teixidó. 2022. „Pricing carbon in the aviation sector: Evidence from the European emissions trading system“. Journal of Environmental Economics and Management 111: 102591.

FIFO (Finanzwissenschaftliches Forschungsinstitut an der Universität zu Köln) (2011): Steuerliche Behandlung von Firmenwagen in Deutschland. Forschungskooperation des FiFo Köln mit Prof. Dr. jur. Stefan Klinski (Berlin) und dem Forum Ökologisch-Soziale Marktwirtschaft e.V. (Berlin). https://foes.de/pdf/2011_Firmenwagenbesteuerung_lang.pdf

FIFO (Finanzwissenschaftliches Forschungsinstitut an der Universität zu Köln) (2012): Reform der Besteuerung von privat genutzten Dienstwagen. Stellungnahme anlässlich des öffentlichen Fachgesprächs des Finanzausschusses des Deutschen Bundestages zu dem Antrag der Fraktion BÜNDNIS90/DIE GRÜNEN „Dienstwagenprivileg abbauen und die Besteuerung CO2-effizient ausrichten“ – Drucksache 17/8462 – sowie zu dem Antrag der Fraktion DIE LINKE „Wirksame Anreize für klimafreundliche Firmenwagen“ – Drucksache 17/9149 – am 7. November 2012 im Deutschen Bundestag. https://www.researchgate.net/profile/Michael-Thoene/publication/264956154_Stellungnahme_Reform_der_Besteuerung_von_privat_genutzten_Dienstwagen/links/53f75baf0cf2823e5bd6479f/Stellungnahme-Reform-der-Besteuerung-von-privat-genutzten-Dienstwagen.pdf

Forum Ökologisch-Soziale Marktwirtschaft (FÖS) (2021a): Zehn klimaschädliche Subventionen sozial gerecht abbauen – ein Zeitplan. https://www.greenpeace.de/publikationen/studie_klimaschaedliche_subventionen_sozial_gerecht_abbauen_feb_2021.pdf

FÖS (2021b): Klimaschädliche Subventionen abbauen, den Gordischen Knoten der Klimapolitik lösen. https://foes.de/publikationen/2021/2021-07_FOES_PolicyBrief-Subventionsabbau.pdf

Forum Ökologisch-Soziale Marktwirtschaft (FÖS) (2022): Zukunft der Energiesteuern auf Diesel, Erdgas, Strom & Co. https://foes.de/publikationen/2022/2022_03_FOES_Umsetzung_Energiesteuer_RL.pdf

Forum Ökologisch-Soziale Marktwirtschaft (FÖS) (2023a). Reform umweltschädlicher Subventionen: Auswirkungen auf Klima, Gesellschaft und Wirtschaft. https://foes.de/publikationen/2023/W_Reform_umweltschaedlicher_Subventionen.pdf

FÖS (Forum Ökologisch-Soziale Marktwirtschaft e. V.) (2023b): Das Dienstwagenprivileg. https://foes.de/publikationen/2023/2023-06_FOES_Subventionssteckbrief-Dienstwagenprivileg.pdf

Gillingham, K., & Munk-Nielsen, A. (2019). A tale of two tails: Commuting and the fuel price response in driving. Journal of Urban Economics, 109, 27-40.

Graver, B., Zhang, K., Rutherford D/ ICCT (2019): CO 2 emissions from commercial aviation, 2018. https://theicct.org/publication/co2-emissions-from-commercial-aviation-2018/

Grigolon, L., Reynaert, M., & Verboven, F. (2018). Consumer valuation of fuel costs and tax policy: Evidence from the European car market. American Economic Journal: Economic Policy, 10(3), 193-225.

Gutiérrez‐i‐Puigarnau, E., & Van Ommeren, J. N. (2011). Welfare Effects of Distortionary Fringe Benefits Taxation: The Case of Employer‐Provided Cars. International Economic Review, 52(4), 1105-1122.

Harding, M. (2014): Personal Tax Treatment of Company Cars and Commuting Expenses: Estimating the Fiscal and Environmental Costs.

Hebestreit, S. (2023): Pressemitteilung Nummer 280/23 vom 19. Dezember 2023. https://www.bundesregierung.de/resource/blob/975226/2250312/6fc279292e1cd7a71d62fa31d7aaf7bb/2023-12-19-haushalt-data.pdf?download=1

IPCC (2007): 2006 IPCC Guidelines for National Greenhouse Gas Inventories – Volume 2. Chapter 2: Stationary Combustion. https://www.ipcc-nggip.iges.or.jp/public/2006gl/vol2.html

IPCC (2019): 2006 IPCC Guidelines for National Greenhouse Gas Inventories – Volume 2. Chapter 3: Mobile Combustion. https://www.ipcc-nggip.iges.or.jp/public/2006gl/vol2.html

Kalkuhl, M., Knopf, B. & Edenhofer, O. (2021). CO2-Bepreisung: Mehr Klimaschutz mit mehr Gerechtigkeit. MCC-Arbeitspapier. https://www.mcc-berlin.net/fileadmin/data/C18_MCC_Publications/2021_MCC_Klimaschutz_mit_mehr_Gerechtigkeit.pdf

Kalkuhl, M., Kellner, M., Roolfs, C., Rütten, K., George, J., Bekk, A., Held, A. Heinemann, M., Eydam U., aus dem Moore, N., Pahle, M., Schwarz, A., Fahl, U., Blum, M., & Treichel, K. (2022). Optionen zur Verwendung der Einnahmen aus der CO2-Bepreisung. Kopernikus-Projekt Ariadne, Potsdam. https://ariadneprojekt.de/publikation/kurzdossier-optionen-zur-verwendung-der-einnahmen-aus-der-co2- bepreisung/

Kang, Yicheng, Sha Liao, Changmin Jiang, und Tiziana D’Alfonso. 2022. „Synthetic control methods for policy analysis: Evaluating the effect of the European Emission Trading System on aviation supply“. Transportation Research Part A: Policy and Practice 162: 236–52.

Koch, Nicolas, Nolan Ritter, Alexander Rohlf, Hannah Klauber, Andrea Nistad, Christian Bauer, und Chris Mutel. 2019. „Policies to enhance vehicle fleet modernization“. The Next Generation Policies Project Policy Brief No. 4. https://www.nextgenerationpolicy.com/fileadmin/user_upload/Fuss/Policy_Brief_No_4.pdf.

Laaser, Rosenschon, und Schrader (2023): Kieler Subventionsbericht 2023. Subventionen des Bundes in Zeiten von Ukrainekrieg und Energiekrise. Kiel: Kiel Institut für Weltwirtschaft – Leibniz Zentrum zur Erforschung globaler ökonomischer Herausforderungen (Kieler Beiträge zur Wirtschaftspolitik, Nr. 44 (Oktober 2023)), zuletzt geprüft am 21.12.2023.

Nistad, Andrea, Chris Mutel, Romain Sacchi, und Christian Bauer. o. J. „Vehicle retire-and-replace subsidy programs – The Life Cycle Perspective“. Paul Scherrer Institute. https://www.psi.ch/en/media/63266/download?attachment

OECD. 2015. „OECD Companion to the Inventory of Support Measures for Fossil Fuels 2015“. https://read.oecd-ilibrary.org/energy/oecd-companion-to-the-inventory-of-support-measures-for-fossil-fuels-2015_9789264239616-en.