Inhaltsverzeichnis

Kernbotschaften

In dieser Analyse wird anhand eines modellbasierten Ansatzes eine Gebotszonenteilung als Instrument zur regionalen Steuerung von Flexibilität im deutschen Strommarkt untersucht. Es werden für das Jahr 2024 neben einer einheitlichen Preiszone drei alternative Zonenkonfigurationen abgebildet, welche einen Beitrag zur Adressierung struktureller Engpässe im deutschen Übertragungsnetz leisten können. Der Fokus liegt auf der Auswertung von Strompreisen und den Auswirkungen auf den Einsatz von Flexibilitätsoptionen (am Beispiel von Stromspeichern) und den Handel mit den europäischen Nachbarländern.

Es zeigen sich folgende Effekte einer Gebotszonenteilung:

- Mit kleinteiligeren Zonenaufteilungen (hier am Beispiel von 9 Zonen) findet eine zu-nehmende Ausdifferenzierung der Strompreise innerhalb Deutschlands statt. In den nördlichsten Zonen mit hoher Einspeisung Erneuerbarer Energien (EE) ergeben sich niedrigere Strompreise, im Süden zeigt sich aber nur ein moderater Anstieg der Strompreise. Eine Teilung in nur wenige Zonen (hier am Beispiel von 3 Zonen) er-scheint zu grob.

- Für Anlagen mit Freiheitsgraden bei der Standortwahl (vor allem Elektrolyse, aber tendenziell auch Batterien) führen regionale Preise zu deutlichen Standortvorteilen der Regionen mit niedrigen Strompreisen und damit zu einem Anreiz zur netzdienlichen Verortung dieser Anlagen.

- Regional unterschiedliche Strompreise führen zu einem regional differenzierten und netzdienlichen Einsatz der untersuchten Flexibilitätsoptionen in Nord- und Süd-deutschland. Dies trägt zur Reduktion von Netzengpasssituationen bei und führt damit zu einer Verminderung des Redispatch-Bedarfs sowie zu einer effizienteren Integration des EE-Prognosefehlers über die Intraday-Märkte in Gesamtdeutschland.

1. Einleitung

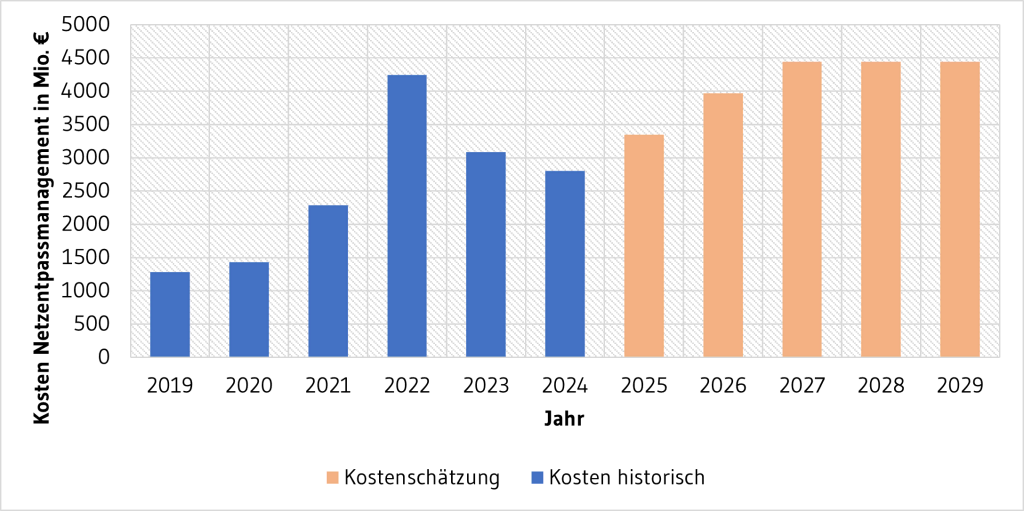

Auf dem deutschen (Day-Ahead) Strommarkt existiert eine einheitliche Preiszone. Alle deut-schen Akteure können an diesem Markt teilnehmen und der sich aus der Merit-Order ergebende Strompreis gilt für alle Marktteilnehmer. Nicht berücksichtigt werden dabei innerdeutsche Netzrestriktionen und strukturelle Netzengpässe. Die aus der Markträumung im Strommarkt resultierende regionale Erzeugungs- und Verbrauchsstruktur kann zu Engpasssituationen im Übertragungsnetz führen. In diesen Situationen werden durch einen dem Strommarkt nachgelagerten Eingriff der Netzbetreiber Anlagen netzdienlich hoch- beziehungsweise runtergefahren (sogenannter „regulatorischer Redispatch“). In der Vergangenheit hat der steigende Anteil der Erneuerbaren Energien (EE) an der Stromerzeugung bei gleichzeitig stockendem Netzausbau zu einem ansteigenden Bedarf an solchen netzentlastenden Redispatch-Maßnahmen geführt. Die Kosten dieser Maßnahmen lagen in den vergangenen Jahren bei bis zu 4000 Mio. € pro Jahr (vgl. Abbildung 1 1).

Ein Ansatz, mit strukturellen Netzengpässen umzugehen, ist eine Aufteilung Deutschlands in Gebotszonen mit unterschiedlichen Strompreisen, die regionale Unterschiede in Stromangebot und -nachfrage reflektieren und Beschränkungen der Netzinfrastruktur berücksichtigen. In Europa gibt es einige Länder, deren Strommarkt bereits in mehrere Preiszonen pro Land geteilt ist (z.B. Schweden, Norwegen, Dänemark, Italien), während sich Deutschland bislang gegen eine solche Aufteilung ausspricht. Bei einer Aufteilung auf Gebotszonen ist der Stromhandel innerhalb einer Zone uneingeschränkt möglich, während der Handel zwischen Zonen entsprechend der verfügbaren Leitungskapazitäten des Übertragungsnetzes begrenzt wird. Dadurch werden die Engpässe im Stromnetz bereits im Strommarkt berücksichtigt, wodurch nachträgliche Eingriffe durch Redispatch verringert werden und ein bedarfsgerechter Anreiz zum netzdienlichen Einsatz von Erzeugern und Verbrauchern gesetzt wird.

Die Diskussion um eine Gebotszonenteilung wird kontrovers geführt, da neben gesamtwirtschaftlichen Kosteneffekten auch Verteilungseffekte durch Unterschiede im durchschnittlichen Strompreisniveau sowie dem Auftreten von Preisspitzen zwischen den einzelnen Zonen entstehen können. Die resultierenden Preisunterschiede können sowohl positiv als effiziente Anreize für Investitionen in Erzeugungs- und Verbrauchsanlagen sowie deren Betrieb gesehen werden, als auch negativ als regulatorische Ungleichbehandlung, Wettbewerbsverzerrung und Gefährdung der Akzeptanz der Energiewende bei Verbraucherinnen und Verbrauchern ausgelegt werden. Weitere Aspekte wie Auswirkungen auf Marktliquidität, Versorgungssicherheit, Transaktionskosten und mehr werden im aktuellen Bidding Zone Review der europäischen Übertragungsnetzbetreiber (siehe Kapitel 2 für Details) ausführlich diskutiert (ENTSO-E 2025).

Mit einer zunehmenden Anzahl an flexiblen Verbrauchern, die auf Preissignale reagieren können, und steigenden Anteilen erneuerbarer Stromerzeugung, bekommt die Frage nach einem netzdienlichen Einsatz dieser Anlagen eine besondere Relevanz. Auch der Einsatz von Interkonnektoren (d.h. der Handel zwischen den europäischen Ländern) kann mehr oder weniger netzdienlich erfolgen. Die zur Verfügung stehende Flexibilität kann entweder durch Preissignale oder durch Eingriffe der Netzbetreiber aktiviert werden1Flexibilität ist in diesem Sinne die Veränderung des Anlageneinsatzes von steuerbaren Anlagen als Reaktion auf ein externes Signal (z.B. Preissignal). Ein marktbasierter Einsatz von Flexibilität in einem Markt mit einheitlichem Strompreis ermöglicht keine regionale Steuerung. Regionale Preissignale durch Gebotszonen können zu Zeiten mit Netzengpässen helfen, Fehlanreize im Einsatz der Flexibilität zu verringern. Insbesondere für Elektrolyseure können regionale Preise zudem Investitionssignale für eine netzdienliche Verortung der Anlagen leisten.

In dieser Analyse untersuchen wir Auswirkungen einer Gebotszonenteilung im deutschen Strommarkt in Hinblick auf Strompreise und den Einsatz von Flexibilität. Dazu werden modellbasierte Berechnungen für das Jahr 2024 durchgeführt und drei alternative Gebotszonenkonfigurationen mit drei, neun und 22 Zonen betrachtet. Die in Agora Energiewende und Fraunhofer IEE (2025)

durchgeführten Untersuchungen werden damit um ein weiteres Betrachtungsjahr und eine zusätzliche Gebotszonenkonfiguration erweitert.

2. Hintergrund und aktuelle Studienlage

Um Angebot und Nachfrage auf dem Strommarkt räumlich mit den Transportkapazitäten der Stromnetze zu koordinieren, bedarf es einer Form von lokalen Signalen. Ein Beispiel für die Notwendigkeit dieser Signale sind Erzeugungsüberschüsse im Norden Deutschlands durch hohe erneuerbare Einspeisung, die zu Engpässen im Übertragungsnetz führen durch begrenzte Transportkapazitäten in Richtung Süden. Im Idealfall der ökonomischen Theorie bilden die Preise am Strommarkt vorhandene Netzrestriktionen zu jedem Zeitpunkt in räumlich höchster Auflösung (auf Ebene von einzelnen Netzknoten) ab. In der Praxis scheint dieses Idealbild in Europa aufgrund einer Reihe von technischen, ökonomischen und politischen Gründen (vorerst) nicht erreichbar, obwohl Praxisbeispiele für funktionierende Nodalpreissysteme existieren, beispielsweise in verschiedenen nordamerikanischen Marktgebieten. Daher existieren zahlreiche marktliche und nicht-marktliche Instrumente, um Strommarkt und Netze zu einem gewissen Grad räumlich zu koordinieren. Dazu zählen beispielsweise regional differenzierte Förderprogramme, räumlich und zeitlich variable Netzentgelte sowie Baukostenzuschüsse für Netzanschlüsse, die regional unterschiedlich hoch gesetzt werden können.

Eine große Zahl kürzlich veröffentlichter Studien beschäftigt sich mit den Auswirkungen ver-schiedener Konfigurationen der Gebotszonen in Europa bis hin zu einem Nodalpreissystem (Bichler et al. 2025; Günner et al. 2024; Pollitt und Terribile 2025; Thomassen und Fuhrmanek 2025; Agora Energiewende und Fraunhofer IEE 2025; Loiacono et al. 2025; Boehnke et al. 2025). Dabei kommen die meisten betrachteten Studien zu dem Schluss, dass die positiven Effekte einer Teilung der deutschen Einheitspreiszone überwiegen, die durch eine räumlich granularere Preisbildung am Strommarkt entstehen. Aufgrund der großen methodischen Bandbreite sowie der unterschiedlichen Betrachtungszeiträume und den verschiedenen analysierten zonalen beziehungsweise nodalen Konfigurationen kann dieses Ergebnis daher als relativ robust betrachtet werden, auch wenn die konkreten Ergebnisse der verschiedenen Studien nur in begrenztem Maße miteinander vergleichbar sind. Im Folgenden werden die wichtigsten Erkenntnisse der genannten Studien im Hinblick auf die zentralen Effekte einer Gebotszonenteilung sowie deren Richtung und Stärke zusammengefasst.

Ein zentrales Argument für eine Gebotszonenteilung ist die Adressierung struktureller Eng-pässe im Übertragungsnetz. Da Netzengpässe innerhalb einer Gebotszone nicht im Preis reflektiert werden, führt die Einheitspreiszone bei Knappheiten in den physischen Transportkapazitäten der Stromnetze zu einem ineffizienten Einsatz von Erzeugungs- und Verbrauchsanlagen, der durch Redispatchmaßnahmen korrigiert werden muss. Daher wäre eine Aufteilung in mehrere Gebotszonen ohne strukturelle Engpässe innerhalb dieser mit sinkenden Kosten für Redispatch verbunden, da ein stärkerer Teil des Engpassmanagements über den Markt erfolgen würde und weniger durch kostenintensive Eingriffe der Netzbetreiber (vgl. Abbil-dung 1 1 in Kapitel 1). Zudem würde eine Gebotszonenteilung das Auftreten falscher Signale im EU-weiten Stromhandel verringern, die heute teilweise problematische Stromflüsse be-günstigen und der stärkeren Integration des europäischen Strombinnenmarkts im Wege ste-hen. In der Summe kommen die meisten quantitativen Studien zu dem Ergebnis, dass die statische Effizienz durch verbesserte Dispatchanreize für bestehende Erzeugungsanlagen und Nachfrager sowie einen verminderten Redispatchbedarf durch eine Gebotszonenteilung nur geringfügig erhöht wird. Dabei ist zu beachten, dass die absoluten Kosteneinsparungen typischerweise höher ausfallen, der Netto-Wohlfahrtseffekt allerdings durch gegenläufige Effekte wie Kompensationsmaßnahmen für Betreiber von Erzeugungsanlagen gemindert wird. Kompensationsmaßnahmen beinhalten beispielsweise Mehrkosten der Förderung Erneuerbarer Energien, wenn die marktlichen Einnahmen geförderter Anlagen durch eine Gebotszonenteilung sinken.

Stattdessen betonen viele Studien ein großes Potential für dynamische Effizienzgewinne durch bessere Standortanreize für Neuinvestitionen in zum Beispiel Speicher, Elektrolyseure, steuerbare Kraftwerke und EE-Anlagen sowie verminderten Netzausbaubedarf. Das Ausmaß des Effekts einer Gebotszonenteilung auf die systemdienliche Standortwahl im Vergleich zu weiteren Entscheidungsgrundlagen wie Flächenverfügbarkeit ist jedoch umstritten. Kosten und Umfang des notwendigen Netzausbaus würden bei einer Gebotszonenteilung durch den stärker am regionalen Bedarf orientierten Zubau von Erzeugungs- und Verbrauchsanlagen vermutlich sinken, etwa laut Luderer et al. (2025) um bis zu 15,7 Mrd. € bis 2045 bei einer Konfiguration mit 30 regionalen Preiszonen. Geringere Netzkosten hätten wiederrum verminderte Netzentgelte zur Folge, was die durchschnittlichen Strombezugskosten für Verbraucher reduziert.

Demgegenüber stehen befürchtete negative Effekte auf die Liquidität auf den Termin- und Langfristmärkten. Eine einheitliche Gebotszone schafft große Handelsvolumina, die bei einer Aufteilung fragmentiert würden, wodurch Markteffizienz und Preisstabilität beeinträchtigt werden könnten. Der Prozess einer Gebotszonenteilung könnte Unsicherheiten über zukünftige Preisentwicklungen erhöhen und Investoren verunsichern sowie negative Effekte auf den Markt für langfristige Stromlieferverträge (PPAs) haben. Zudem bringt die Aufteilung der Einheitspreiszone Verteilungseffekte mit sich, welche voraussichtlich zumindest teilweise kompensiert werden müssten, was die Effizienzgewinne verringert. So würden die Marktwer-te von EE-Anlagen in den Küstenregionen, wo gegenwärtig ein dynamischer Ausbau der Windkraft vonstattengeht, ohne Kompensationszahlungen drastisch sinken, was den weite-ren Ausbau gefährden könnte. Ein weiterer potenziell problematischer Aspekt einer Gebots-zonenteilung ist die Gefahr stärkerer lokaler Marktmacht einzelner Akteure in kleineren Gebotszonen. Die folgende Tabelle 2 1 fasst die Argumente aus den bestehenden Studien zusammen.

| Argumente für eine Gebotszonenteilung | Argumente gegen eine Gebotszonenteilung |

| – Vermeidung struktureller Engpässe und Verbesserung von Betriebsanreizen – Verringerte Redispatch-Kosten – Kosteneinsparungen durch geringeren Netzausbaubedarf – Bessere Investitionsanreize für Speicher, Elektrolyseure und Back-up Kraftwerke – Anreize für systemdienlichen EE-Ausbau im Süden – Verringerung falscher Signale und problematischer Stromflüsse im EU-weiten Stromhandel – Verbesserte Systemsicherheit | – Geringere Liquidität auf den Termin-/ Langfristmärkten – Potenzielle Gefahr für Investitionssicherheit und gleiche Wettbewerbssituation – Sinkende Marktwerte und negative Effekte auf weiteren EE-Ausbau im Norden – Negative Auswirkungen auf PPA-Markt – Potenzielle lokale Marktmacht einzelner Akteure – Verteilungseffekte durch Umstrukturierung – Substanzielle Umstellungskosten und administrativer Aufwand |

Auf regulatorischer Ebene gibt es mit dem Bidding Zone Review (BZR) einen zentralen Prozess, in dem europaweit die Zuschnitte verschiedener Stromgebotszonen diskutiert werden. Angestoßen durch die europäische Agentur für die Zusammenarbeit der Energieregulierungsbehörden ACER sind die europäischen Übertragungsnetzbetreiber (ÜNB) damit beauftragt, alternative Zonenkonfigurationen zu untersuchen und Empfehlungen an die Mitgliedsstaaten auszusprechen. In einem ersten BZR, welcher 2018 veröffentlicht wurde, empfahlen die europäischen ÜNB die Beibehaltung des Status Quo auch aufgrund unzureichend robuster Modellierung (ENTSO-E 2018). Im Jahr 2019 wurde der Prozess für den BZR mit dem Zieljahr 2025 angestoßen. Dazu wurde ein Szenario definiert und relevante Annahmen festgehalten. Für Deutschland wurde eine Aufteilung in zwei bis fünf Gebotszonen untersucht. Das Ergebnis des BZR wurde im April 2025 veröffentlicht (ENTSO-E 2025). Darin werden die untersuchten Zonenkonfigurationen modelliert und mit dem Status Quo verglichen. Ein erster Schritt zur Bewertung bildet eine ökonomische Betrachtung anhand der zu erwartenden Wohlfahrtsgewinne beziehungsweise -verluste. Gebotszonenteilungen mit positiven Wohlfahrtseffekten werden anschließend anhand eines 22 Punkte umfassenden Kriterienkatalogs bewertet. Die Kriterien umfassen beispielsweise die Themen Marktliquidität, Versorgungssicherheit und Marktmacht. Für alle untersuchten alternativen Gebotszonenzuschnitte in Deutschland zeigen sich in der ökonomischen Betrachtung positive Effekte im Vergleich zum Status Quo, welche vor allem aus einer Kostenreduktion im Redispatch durch einen netzdienlicheren Anlageneinsatz im Strommarkt resultieren. Dabei erreicht die Aufteilung in der deutschen Einheitspreiszone in fünf Gebotszonen mit 339 Mio. € im Zieljahr 2025 den größten Wohlfahrtsgewinn. Für die meisten zusätzlichen Kriterien wird der Effekt einer Aufteilung in Gebotszonen als gering eingeschätzt. Es zeigen sich potenziell negative Effekte auf Marktliquidität und dem Anteil an Engpässen auf marktgebietsübergreifenden Leitungen. Die mit einer Gebotszonenteilung verbundenen Umstellungskosten werden je nach Zonenkonfiguration mit 1,2 bis 2,4 Mrd. € beziffert und überschreiten damit die jährlichen Wohlfahrtsgewinne je nach Zonenzuschnitt und Annahmen etwa um den Faktor vier bis zehn, was als Amortisationszeitraum einer Zonenteilung interpretiert werden kann.

Die Methodik und Ergebnisse des BZR wurden von verschiedenen Seiten kritisiert und als unzureichend bewertet. So wurden die Wohlfahrtsgewinne einer Gebotszonenteilung laut ACER deutlich unterschätzt, da die ÜNB von der durch ACER vorgegeben Methodik abgewichen seien und beispielsweise ihre Koordinationsfähigkeit zur Vermeidung von Netzengpässen überschätzt hätten (ACER 2025). In Summe fallen die durch ACER bezifferten Wohlfahrtsgewinne mit 450 bis 540 Millionen Euro pro Jahr um 30 % bis 60 % höher aus als der im BZR ermittelte Wert. Zudem wird die oben genannte Schätzung der Umstellungskosten als wenig verlässlich eingestuft, da sie im Wesentlichen auf anonymem Input von Stakeholdern basieren, welcher nur in geringem Maße auf praktischen Erfahrungen beruht.

Weitere Positionierungen von relevanten Gremien und Akteuren finden sich beispielsweise in den jüngsten Berichten der Expertenkommission zum Energiewende-Monitoring (Löschel et al. 2025) sowie der Monopolkommission (2025). Beide betonen die Probleme ineffizienter Investitions- und Betriebsentscheidungen bei einer Beibehaltung der einheitlichen Gebotszone und sprechen sich daher für ein Nodalpreissystem als bevorzugte Lösung beziehungsweise für eine Aufteilung in mehrere Gebotszonen als second-best Lösung aus. In Anbetracht der politischen Festlegung auf die Beibehaltung der einheitlichen Gebotszone im Koalitionsvertrag der aktuellen Bundesregierung spricht sich die Monopolkommission für eine zeitnahe Reform der Netzentgeltsystematik als third-best Lösung aus, um die räumliche Koordination im Strommarkt durch zeitlich und räumlich variable Netzentgelte zu verbessern.

3. Methodik

3.1 Anlageneinsatzplanung SCOPE

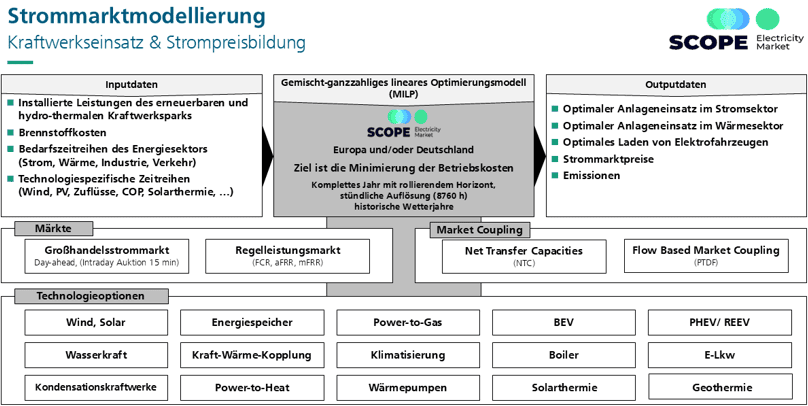

Zur Abbildung einer Aufteilung Deutschlands in mehrere Gebotszonen wird das sektorübergreifende europäische Strommarktmodell SCOPE-EM2https://www.iee.fraunhofer.de/de/forschungsschwerpunkte/energiewirtschaft-systemanalyse/scope.html des Fraunhofer IEE eingesetzt. Das Fundamentalmodell optimiert den Einsatz von Stromerzeugungskapazitäten mit dem Ziel eines kostenminimalen Anlageneinsatzes unter gleichzeitiger Deckung der Stromnachfrage. Eine schematische Darstellung des Modells ist in Abbildung 3‑1 dargestellt.

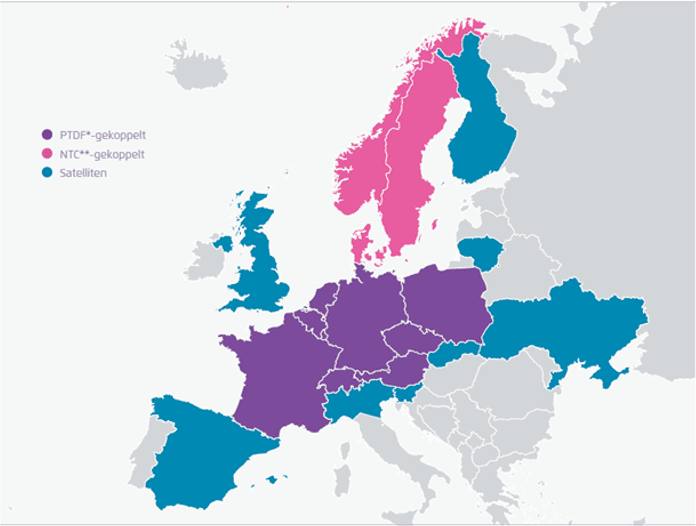

In Deutschland werden alle konventionelle Kraftwerksblöcke größer 10 MW als einzelne Anlagen abgebildet unter Berücksichtigung von Anfahrvorgängen und technischen Restriktionen. Das europäische Ausland wird vereinfacht aggregiert nach Typ und Brennstoff modelliert. Für Kraft-Wärme-Kopplungs- (KWK) Anlagen müssen zusätzliche Randbedingungen zur Erfüllung der Wärmenachfrage erfüllt sein. Der europäische Stromhandel wird in Kerneuropa über ein Flow-Based Market Coupling abgebildet (vgl. Kapitel 3.4), welches die Berücksichtigung von Netzrestriktionen im Handel zwischen Marktgebieten erlaubt. Weitere Anrainerstaaten (insbesondere Skandinavien) werden über eine Anbindung auf Basis von NTC-Handelskapazitäten berücksichtigt. Für den NTC-basierten Handel wird der Stromaustausch zwischen Marktgebieten durch pauschal vorgegebene Handelskapazitäten (Net Transfer Capacities) begrenzt. Diese Werte beruhen auf Überlegungen zu vorhandenen Netzkapazitäten, berücksichtigen aber nicht die konkret aus dem Handelsergebnis resultierende Lastflusssituation. Im Flow-Based Market Coupling werden im Gegensatz dazu die Auswirkungen von Handelsaktivitäten auf die relevanten Netzelemente explizit mit abgebildet, was eine effizientere Bewirtschaftung der Kuppelleitungskapazitäten erlaubt. Für die nicht modellendogen abgebildeten Länder Europas werden historische Handelszeitreihen verwendet (Abbildung 3‑2). Weitere Information zu Vorgehen und Modellierung sind in (Agora Energiewende und Fraunhofer IEE 2025) zu finden mit weiteren Details zur Modellierungsaspekten in (Böttger et al. 2019).

Aus dem Ergebnis der Strommarktmodellierung werden Börsenstrompreise abgeleitet als (kurzfristige) Grenzkosten der Bereitstellung von Strom3Methodisch entspricht dies der dualen Variable der Lastdeckungsgleichung.. Aufgrund der gemischt-ganzzahligen Formulierung des Optimierungsproblems werden dazu zunächst die Binärvariablen fixiert4Binärvariablen werden im Modell zur Abbildung des Kraftwerkstatus verwendet – Kraftwerke können entweder ein- oder ausgeschaltet sein.. In einem nachgelagerten Prozess werden auf Basis der An/Aus-Entscheidungen der Kraftwerke die entstehenden Anfahrkosten beziehungsweise vermiedenen Anfahrkosten auf die Strompreise umgelegt. Negative Gebote der Erneuerbaren Energien werden auf Basis von gebotszonenscharfen Merit-Order Listen unter Berücksichtigung der jeweiligen anzulegenden Werte gemäß EEG abgebildet.

3.2 Eingangsdaten und Szenarien

Die Strommarktmodellierung wird anhand von historischen Daten des Jahres 2024 durchgeführt. Auf der Transparenzplattform der europäischen Übertragungsnetzbetreiber (ENTSO-E) werden Daten zu Stromerzeugung, Stromverbrauch, Kraftwerkskapazitäten und -verfügbarkeiten sowie zum Stromhandel veröffentlicht. Für Deutschland wird zusätzlich auf Daten des Marktstammdatenregisters zurückgegriffen. Am Fraunhofer IEE werden regionale Zeitreihen zu Stromverbrauch sowie Wind- und Solar-Erzeugung erstellt. Zur Abbildung von Wärmebedarfen werden hochaufgelöste Daten zu Temperatur und Solareinstrahlung verwendet. Als weitere Eingangsdaten gehen historische Preiszeitreihen zu Brennstoffen und CO2-Zertifikaten ein. In der Modellierung für das Jahr 2024 werden für flexible Verbraucher (Speicher, Elektromobilität, Power-to-Heat) in jedem Marktgebiet nur sehr kleine Anlagen berücksichtigt, deren Rückwirkungen auf den Strommarkt vernachlässigt werden können. Diese Anlagen dienen der Auswertung des Einsatzes von Flexibilität unter der Annahme, dass Flexibilität als reiner Preisnehmer agiert. Die Annahmen entsprechen einem sehr geringen flexiblen (d.h. preisgetriebenen) Einsatz dieser Technologien5Der nicht-steuerbare Stromverbrauch dieser Verbraucher geht als Teil der Lastzeitreihe in die Modellierung mit ein..

Zur Aufteilung der deutschen Daten auf die jeweiligen Gebotszonen werden (wo vorhanden) die Anlagenstandorte verwendet (z. B. Großkraftwerke). Für Last- und EE-Einspeisezeitreihen werden die PLZ-scharfen regional aufgelösten Zeitreihen verwendet. Für die sonstige must-run Erzeugung gemäß ENTSO‑E Daten werden eigens erstellte Verteilungsschlüssel angesetzt (beinhaltet unflexible Erzeugung aus Abfall, Biomasse und sonstigen fossilen Energieträger, die nicht explizit als Kraftwerke in die Modellierung eingehen, z.B. Anlagen kleiner als 10 MW). Zur Abbildung der relevanten Netzrestriktionen wird ein Modell des deutschen Übertragungsnetzes auf Grundlage verfügbarer Karten und Tabellen der ÜNB verwendet, welches um die im Energieleitungsausbaugesetz (EnLAG) und Bundesbedarfsplangesetz (BBPIG) festgelegten Maßnahmen erweitert wurde. Für die im Flow-Based Market Coupling notwendigen Lastflussberechnungen müssen Erzeugung und Verbrauch den Netzknoten zugeordnet werden. Anlagen mit bekannter Zuordnung (konventionelle Kraftwerke, Offshore-Anlandepunkte) werden direkt an einem Netzknotenpunkt verortet. Anlagen ohne eindeutige Zuordnung werden nach geografischer Nähe einem Netzknoten zugeordnet.

3.3 Abbildung innerdeutscher Strompreiszonen

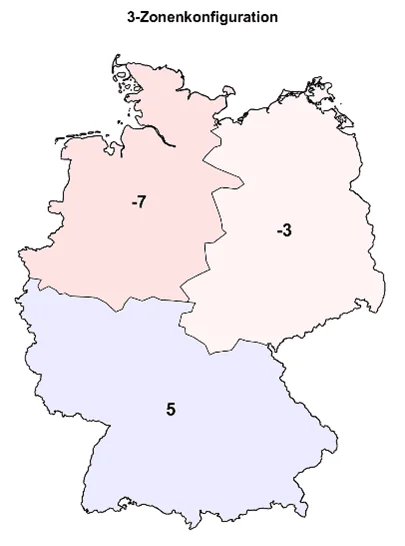

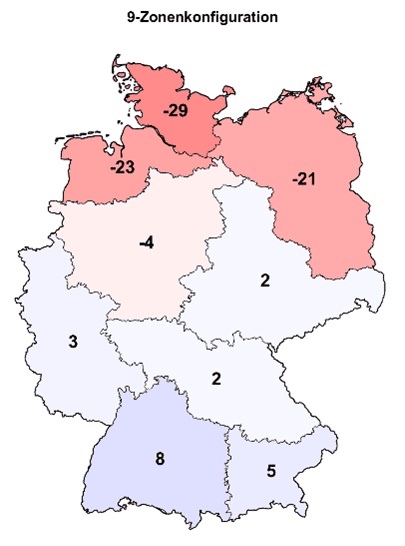

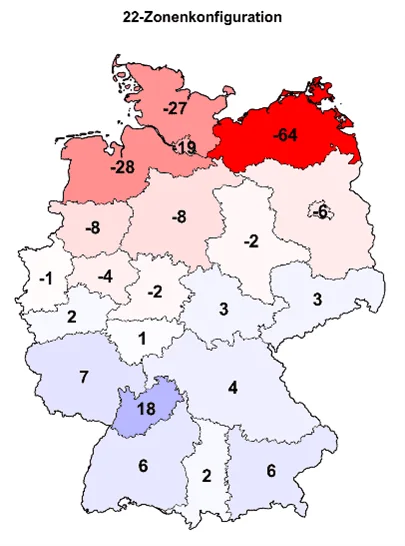

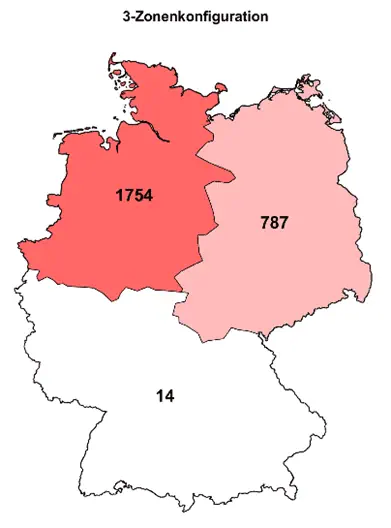

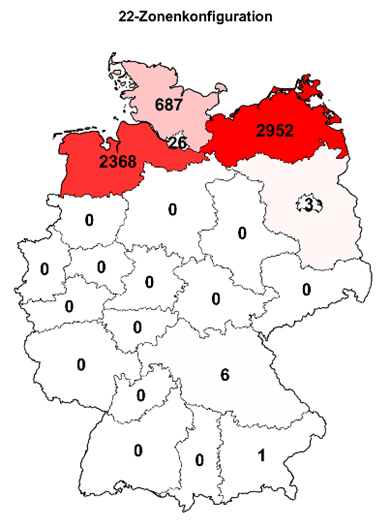

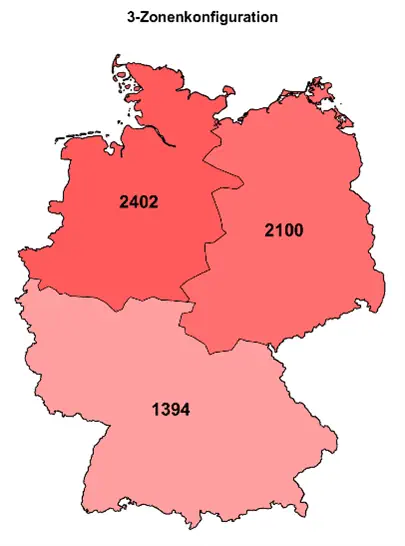

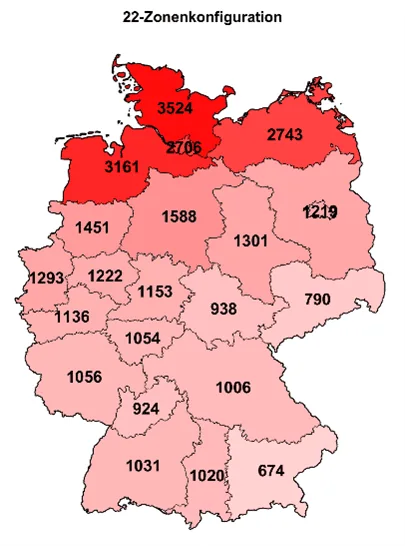

Es werden drei alternative Gebotszonenzuschnitte mit drei, neun und 22 Zonen untersucht (siehe Abbildung 3‑3). Für die Aufteilung Deutschlands in drei großräumige Gebotszonen wird auf den Zonenzuschnitt nach ACER zurückgegriffen (DE3 – Spectral P1). Zusätzlich wird eine kleinteilige Aufteilung in 22 Zonen untersucht. Die Festlegung der Zonen basiert auf den Untersuchungen des Netzentwicklungsplans (NEP) zur Systemstabilität (50Hertz, Amprion, TenneT, TransnetBW 2021) zusätzlich zu einem Abgleich mit heutigen (BNetzA 2021) beziehungsweise erwarteten (Schmitz et al. 2021) Netzengpässen. In (Agora Energiewende und Fraunhofer IEE 2025) werden die Vorteile eines kleinzonalen Systems mit 22 Zonen diskutiert, während bei einer Aufteilung in drei Zonen ein Vergleich der hypothetischen lokalen Preise innerhalb der Zonen noch eine hohe interne Heterogenität zeigt. Dies ist ein Hinweis darauf, dass eine solche Zonenteilung nicht granular genug sein könnte, um die Vorteile regionaler Preise (Anreiz zum netzdienlichen Einsatz, Verringerung Redispatch-Bedarf) voll auszuschöpfen.

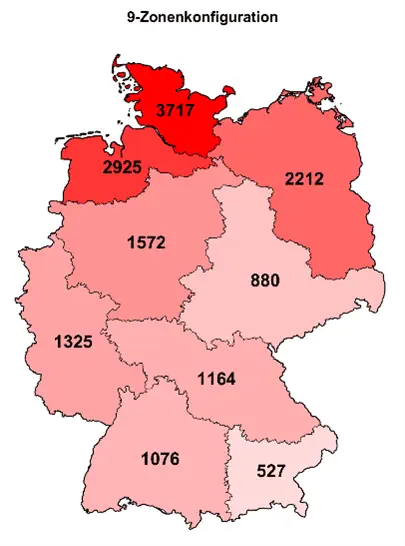

Auf Basis der daraus gewonnenen Erkenntnisse wird eine weitere Variante abgebildet. Aufbauend auf der ACER-Konfiguration wurden zur Bestimmung einer weiteren Teilung der ACER-Zonen die regionalen Preise eines Systems mit 22 Zonen analysiert und benachbarte Zonen mit ähnlichen Preisen zusammengefasst beziehungsweise benachbarte Zonen mit hohen Preisdifferenzen unterschiedlichen Zonen zugewiesen. Als Ergebnis dieser Analyse wird die ACER-Region Nordost in zwei Zonen geteilt, die ACER-Region Nordwest in drei Zonen und die ACER-Region Süd in vier Zonen, sodass sich in Summe neun Gebotszonen ergeben. Eine Teilung in Preiszonen ist immer auch abhängig vom Netzausbauzustand. Leitungsaus- beziehungsweise -neubauten können Netzengpässe verringern und großflächigere Preiszonen erlauben. Ein Beispiel ist die Fertigstellung der Uckermarkleitung im Februar 2025, welche Netzengpässe zwischen den Zonen Ostsee und Havel/Spree signifikant reduziert und damit ein Zusammenfassen dieser Zonen in einer gemeinsamen Preiszone erlaubt (50Hertz 2025).

3.4 Flow Based Market Coupling

In der Region Kerneuropa (inkl. deutsche Gebotszonen) wird der Handel zwischen Marktgebieten über eine lastflussbasierte Marktkopplung (Flow-Based Market Coupling/FBMC) abgebildet. Dies erlaubt die Berücksichtigung von komplexen Wechselwirkungen zwischen Handelsaktivitäten und Netzrestriktionen über alle beteiligten Marktgebiete. Es wird ein grundsätzliches Vorgehen entsprechend (ACER 2019a) angewandt. Im ersten Schritt wird als Base Case eine vollständige NTC-basierte Marktsimulation durchgeführt. Die daraus ermittelten Erzeugungs- und Verbrauchszeitreihen werden entsprechend den Annahmen aus Abschnitt 3.2 regionalisiert und den Netzknoten zugeordnet. Mit der vollständigen Power Transfer Distribution Faktor (PTDF)-Matrix des Übertragungsnetzes wird der Leistungsfluss vereinfacht über eine lineare Näherung bestimmt. Für alle Marktgebiete wird eine Nettomarktgebietsbilanz (NP) als Differenz zwischen Erzeugung und Verbrauch über alle Netzknoten in diesem Marktgebiet ermittelt. Diese Auswertung bildet die Grundlage zur Bestimmung der relevanten Parameter im Flow-Based Market Coupling.

Für die Abbildung des Handels zwischen Marktgebieten muss die vollständige nodale PTDF-Matrix, welche alle Leitungen und Netzknoten des Übertragungsnetzes beinhaltet, reduziert werden auf eine zonale PTDF-Matrix, welche den Zusammenhang zwischen der Nettomarktgebietsbilanz NP und dem Leistungsfluss im Netz beschreibt. Für die Umrechnung der nodalen in die zonale PTDF-Matrix müssen Annahmen getroffen werden, wie sich Änderungen der Nettomarktgebietsbilanzen auf die Netzknoten innerhalb der Marktgebiete verteilt. Die dazu verwendeten Generation Shift Keys (GSK) werden in stündlicher Auflösung anhand der Knotenbilanzen des Base Case bestimmt, wobei die Verteilung anteilig entsprechend des knotenscharfen Erzeugungsüberschusses erfolgt. Zur Reduktion der Modellkomplexität wird geprüft, welche Netzelemente für den Handel zwischen Marktgebieten relevant sind. Diese kritischen Netzelemente (CNE) werden explizit in die Strommarktmodellierung mit aufgenommen. Eine Leitung wird als kritisches Netzelement eingestuft, wenn sich durch einen Stromaustausch zwischen zwei Zonen der Lastfluss auf dieser Leitung um mindestens 5 % der Austauschmenge ändert (bestimmt über die zonale PTDF).

Für die Teilung Deutschlands in 22 Marktgebiete wird angenommen, dass in Deutschland nur marktgebietsüberschreitende Leitungen als kritische Netzelemente eingestuft werden (keine strukturellen Engpässe innerhalb der Marktgebiete). Für alle kritischen Netzelemente wird auf Basis des Base-Case Lastflusses und der thermischen Leitungskapazität sowie einem Sicherheitsabschlag die im FBMC verfügbare Übertragungskapazität (Remaining Available Margin/RAM) bestimmt. Auf dem Weg zu einem integrierten europäischen Strommarkt wurde in einer 2019 getroffenen Entscheidung (ACER 2019b) festgelegt, dass die dem Handel zur Verfügung stehende Kapazität der kritischen Netzelemente bis 2025 auf mindestens 70 % ansteigen soll (minRAM). Für das Jahr 2024 wird ein minRAM Wert von 60 % gewählt. Der zuvor ermittelte RAM-Parameter wird korrigiert, wenn das minRAM Kriterium nicht erfüllt ist. Die Abbildung des Flow-Based Market Coupling in der Strommarktmodellierung SCOPE-EM auf Basis der FB-Parameter erfolgt analog zu (Schönheit et al. 2021).

4. Ergebnisse der Gebotszonenteilung

4.1 Strompreise in den neuen Gebotszonen

Die sich als Resultat einer Gebotszonenteilung ergebenden regionalen mittleren Börsenstrompreise sind in Abbildung 4‑1 dargestellt als relative Abweichung zum Einheitszonenpreis. Es zeigen sich im Norden durch die hohe Einspeisung aus Erneuerbaren Energien (insb. Wind) und limitierte Transportkapazitäten deutlich niedrigere Strompreise als im Süden. Im Fall einer Teilung in neun bis 22 Marktgebiete liegen die Preise im Norden um etwa 20 bis 30 % unter dem Einheitszonenpreis (Ausnahme Region Ostsee in der Konfiguration mit 22 Zonen). Im Süden ist ein moderater Anstieg der Strompreise, um zumeist weniger als 10 % zu beobachten. Eine Zonenteilung in drei Marktgebiete resultiert im Vergleich zu kleineren Zonen in abgeschwächten Effekten auf den Strompreis.

In der Region Ostsee machen bei der Untersuchung von 22 Zonen Netzengpässe in der Uckermark häufig Abregelungen von EE-Anlagen notwendig, die niedrige beziehungsweisenegative Strompreise verursachen und in einem außergewöhnlich niedrigen mittleren Preisniveau resultieren. Durch aktuelle Netzausbaumaßnahmen (siehe auch Abschnitt 3.3) wird dieses Problem bereits adressiert, sodass dort in Zukunft weniger extreme Preise zu erwarten sind. Im Jahr 2024 sehen wir im Vergleich zu den Vorjahren einen ansteigenden Stromimport aus Frankreich. Zusammen mit einer Berücksichtigung von mehr Leitungen als kritische Netzelemente im System mit 22 Marktgebieten führt dies zu Netzengpasssituationen im Südwesten, die den Handel zwischen Marktgebieten einschränken und dort zum Teil in höheren Strompreisen resultieren.

Aus einer regionalen Differenzierung der Strompreise lassen sich weitere Effekte ableiten. So führen niedrige Strompreise im Norden neben einer Senkung der Stromkosten für Verbraucher zu einem Anstieg der Marktprämienzahlungen für EE-Anlagen. Zudem stellt sich die Frage nach der Finanzierung von Offshore-Windparks, die auf Basis der Zuschläge in Ausschreibungen keine beziehungsweise nur sehr geringe Förderzahlungen erhalten unter der Annahme, dass sich die Anlagen in Zukunft ohne Förderung am Strommarkt refinanzieren. Wenn durch eine Gebotszonenteilung die Strompreise im Norden sinken, kann es sein, dass dieses Kalkül nicht mehr aufgeht und die Finanzierung beziehungsweise Realisierung dieser Projekte gefährdet sein kann. Gleichzeitig führen höhere Strompreise im Süden zu Mehrkosten der Verbraucher. Diese Mehrbelastung kann insbesondere für industrielle Netznutzer über zusätzliche Einnahmen aus den Engpassrenten kompensiert werden. Engpassrenten werden durch Preisdifferenzen zwischen benachbarten Marktgebieten generiert. An diesen Grenzen kaufen Verbraucher in dem einen Preisgebiet zu einem höheren Preis als Erzeuger im anderen Preisgebiet angeboten haben. Die Preisdifferenz führt zu einem Zahlungsstrom zugunsten des Netzbetreibers, der die beiden Preisgebiete verbindet.

4.2 Marktliche Abregelung Erneuerbarer Energien

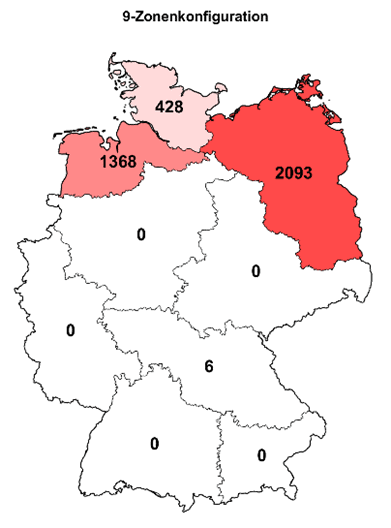

Ein Blick auf die marktliche Abregelung von EE-Anlagen zeigt eine steigende Menge an abgeregelter Energie mit kleinteiligerer Zonenaufteilung. Dies ist darauf zurückzuführen, dass dort bereits im Strommarkt die relevanten Netzrestriktionen mit höherer Genauigkeit abgebildet werden. Die Abregelung findet dabei nahezu exklusiv im Norden statt zu Zeiten, in denen der Stromüberschuss aufgrund von Netzengpässen nicht in Richtung Süden transportiert werden kann. Die über das Jahr marktlich abgeregelten Energiemengen sind in Abbildung 4‑2 beziehungsweise Tabelle 4‑1 dargestellt für die verschiedenen Gebotszonenkonfigurationen. Die marktliche Abregelung beinhaltet nicht nachträgliche Eingriffe der Netzbetreiber im Rahmen des Redispatches. Gleichzeitig hat das Strommarktdesign Auswirkungen auf den Redispatch. Wird durch eine Gebotszonenteilung bereits marktlich viel EE-Strom abgeregelt, sinkt die nachträglich im Redispatch abzuregelnde Menge. In einem kleinteiligen System wird marktlich bereits vergleichsweise viel EE-Strom abgeregelt, während in den anderen Zonenkonfigurationen noch ein zunehmender Restbedarf an Redispatch durch EE-Abregelung zu erwarten ist.

| Abregelung | [TWh] |

| Einheitszone | 0,4 |

| 3 Zonen | 2,3 |

| 9 Zonen | 3,1 |

| 22 Zonen | 4,9 |

4.3 Regionale Investitionsanreize

Für Elektrolyseure können regionale Preise auch einen Anreiz zur netzdienlichen Verortung der Anlagen leisten. Häufige Situationen mit niedrigen Preisen im Norden bieten ein hohes Potenzial zum günstigen Einsatz der Elektrolyse. Zudem kann eine Nutzung des EE-Überschussstroms zur Verringerung der Abregelung beitragen. In Abbildung 4‑3 sind die regionalen Volllaststunden von Elektrolyseuren dargestellt. Bei einer Optimierung des Anlageneinsatzes über den Börsenstrompreis (Betrieb bei Strompreisen kleiner 20 €/MWh 6Dies entspricht (etwas vereinfacht) den Anforderungen an die Gleichzeitigkeit aus dem delegierten Rechtsakt der europäischen Kommission zu Vorschriften für die Erzeugung erneuerbarer Kraftstoffe, in dem die Bedingungen definiert werden, unter denen Wasserstoff als erneuerbar angesehen werden kann.) können bei einer Gebotszonenteilung im Norden Volllaststunden in Höhe von bis zu etwa 3700 Stunden erreicht werden. In der Einheitszone liegt der Einsatz nur bei etwa 1900 Volllaststunden. Südliche Gebotszonen zeigen einen deutlich geringeren Einsatz der Elektrolyseure.

Im Vergleich zur Elektrolyse haben andere flexible Verbraucher im Bereich Verkehr beziehungsweise Wärme weniger Freiheiten bei der Standortwahl, da sich die regionale Verteilung dort am Bedarf orientiert. Regionale Preise haben dort nur sehr geringe Anreizwirkungen für eine netzdienliche Verortung.

Für die Elektrolyse sei angemerkt, dass für regionale Investitionsanreize auch andere Steuerungsinstrumente möglich sind (z.B. Förderausschreibungen mit Anforderungen zur Systemdienlichkeit, regional differenzierte Baukostenzuschüsse) (Gätsch et al. 2024). Für die Standortwahl können im Detail zudem noch weitere Kriterien wie die Abwärmenutzung und Einspeisung der Abwärme in Fernwärmenetze und der Anschluss an das Wasserstoff-Kernnetz relevant sein.

4.4 Regionale Flexibilität

Sektorkopplungsoptionen wie Elektromobilität, Wärmepumpen, Elektrolyse sowie Batteriespeicher können einen relevanten Beitrag zur Bereitstellung von Flexibilität im Strommarkt leisten. Dabei können (lokale) Strompreise als Signal zum Einsatz der Flexibilitätsoptionen dienen. Mit einer Gebotszonenteilung in Deutschland ergeben sich regionale Preise unter Berücksichtigung von Netzrestriktionen, wodurch sich Anreize zum netzdienlichen Einsatz der Flexibilitätsoptionen ergeben. Lokale Anreize zum Einsatz von Flexibilität haben das Potential zur Reduktion von Netzengpässen und der Verringerung des Redispatchbedarfs.

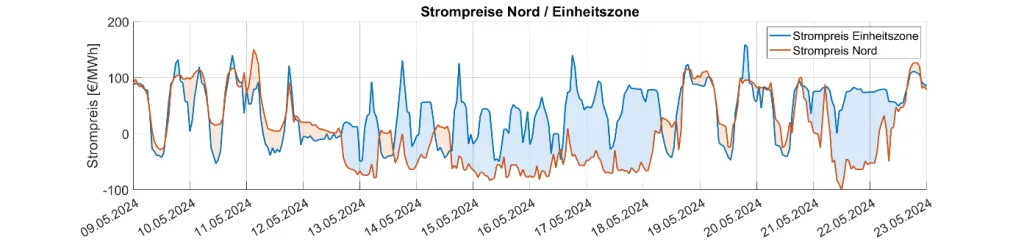

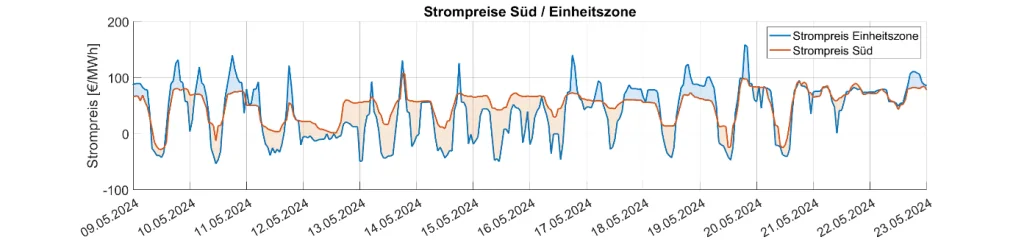

Im Folgenden werden die Preisanreize zwischen lokalen Preisen und Preisen der Einheitszone sowie zwischen nördlichen und südlichen Marktgebieten verglichen. In Abbildung 4‑4 sind für zwei Wochen die Preisverläufe dargestellt für ein nördliches und ein südliches Marktgebiet im Vergleich zur Einheitszone (beispielhaft gezeigt anhand zweier Marktgebiete der 22-Zonenkonfiguration). Die Differenz zwischen lokalen Preisen und Einheitszonenpreis ist farblich markiert. Es zeigen sich zum Teil deutliche Unterschiede in den Preissignalen zwischen lokalen Preisen und dem Einheitszonenpreis. Niedrigere Preise im Norden geben einen Hinweis auf Überschusssituationen, wobei durch den günstigen Strombezug ein Anreiz zum Mehrverbrauch gegeben ist, der sich positiv auf die EE-Abregelung beziehungsweise Netzengpasssituation auswirkt. Analog dazu signalisiert ein höherer Preis im Süden einen Anreiz zur Senkung des Stromverbrauchs.

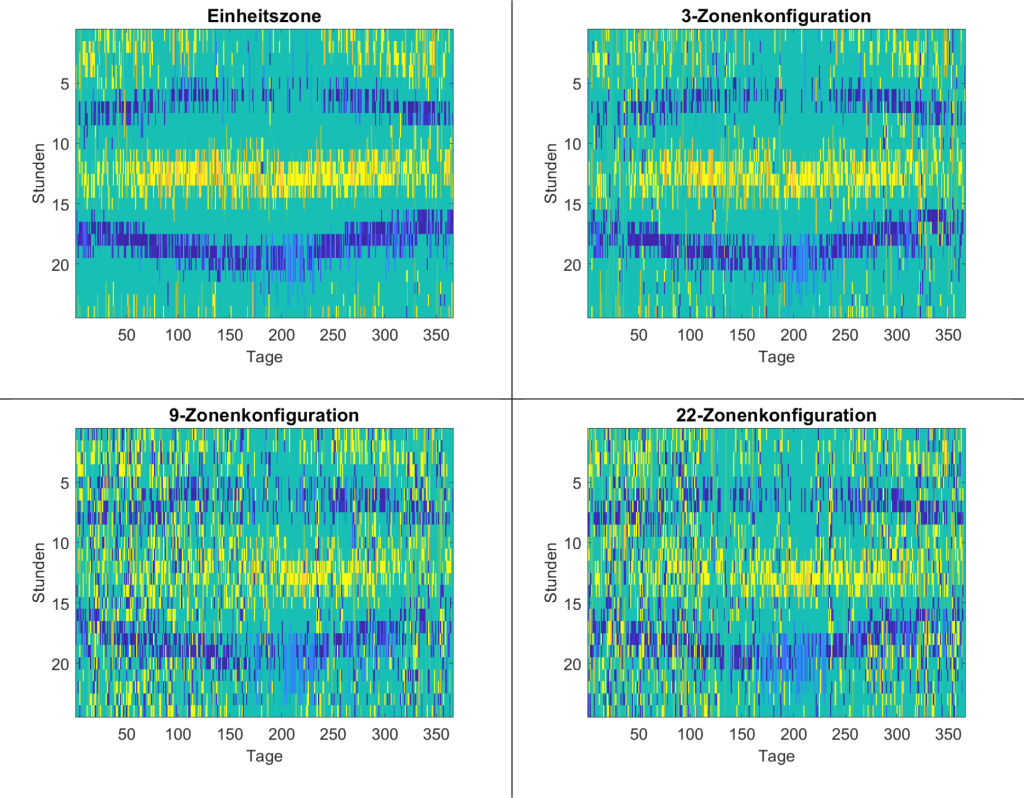

Die aus den lokalen Preisen resultierenden Einsatzzeitreihen werden am Beispiel eines Batteriespeichers gezeigt. Es wird dabei ein Speicher abgebildet, dessen Einsatz über den Börsenstrompreis optimiert wird und der eine Speicherkapazität in Höhe der doppelten Ausspeicherleistung besitzt. In Abbildung 4‑5 ist der Einsatz eines Batteriespeichers in Norddeutschland unter verschiedenen Gebotszonenkonfigurationen dargestellt als Heatmap über alle Stunden des Jahres. In der Einheitszone zeigen sich typischerweise Entladevorgänge am frühen Abend beziehungsweise Vormittag, während die Ladevorgänge üblicherweise am Mittag und gelegentlich in der Nacht stattfinden. Mit höherer Granularität der Gebotszonen zeigt sich immer häufiger ein Betriebsverhalten, welches nicht mehr diesem Muster entspricht. Durch die Berücksichtigung von Netzrestriktionen entstehen Preissignale, die einen lokal abweichenden Speichereinsatz anreizen. Das grundsätzliche in der Einheitszone zu beobachtende Muster in der Speicherbewirtschaftung ist noch zu erkennen, aber deutlich weniger stark ausgeprägt.

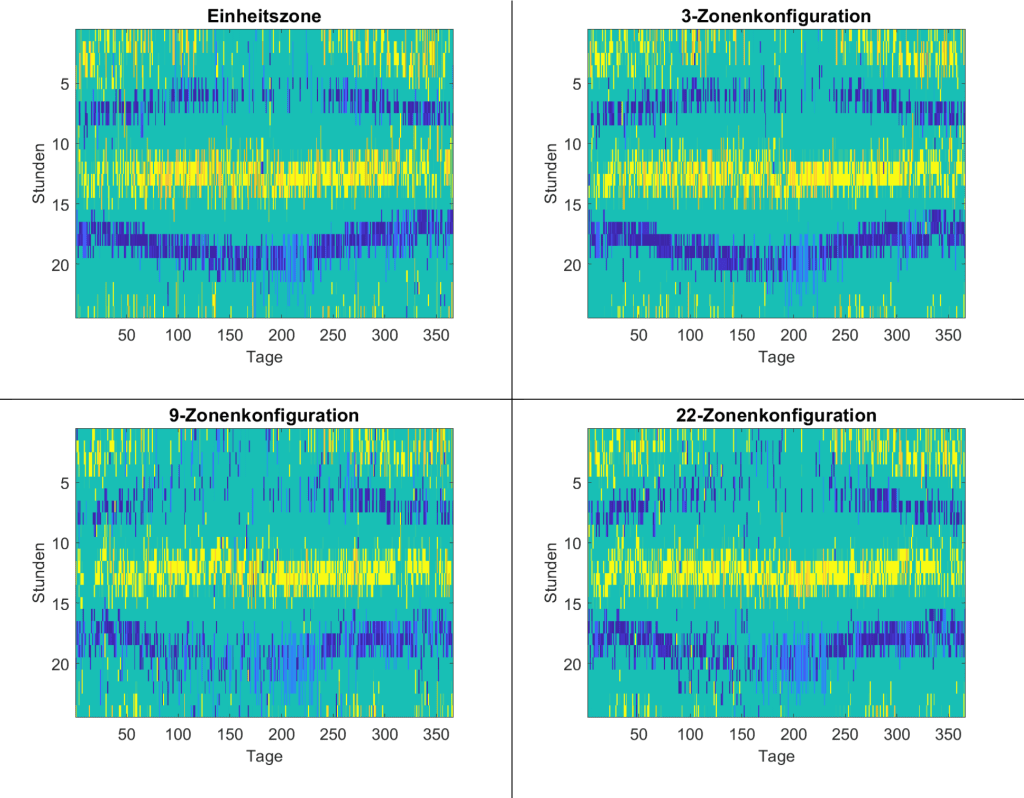

Die Abbildung 4‑6 zeigt den Speichereinsatz im Süden Deutschlands. Für diesen Fall sind (analog zum Strompreis) die Auswirkungen einer Gebotszonenteilung weniger stark ausgeprägt im Vergleich zum Norden. Die typischen Lade- und Entlademuster bleiben bestehen, sind aber im Detail etwas abgeschwächt. Eine Quantifizierung der äquivalenten Batteriezyklen (FEC 7FEC = (|Pout| + |Pin|) / (2 × Smax) als Maß dafür, wie aktiv die Batteriespeicher am Strommarkt tätig sind, zeigt einen deutlich erhöhten Einsatz der Speicher im Norden bei kleineren Gebotszonen. In der Einheitszone sind täglich etwa 1,4 Ladezyklen der Batterie zu erwarten. Dieser Wert steigt auf bis zu knapp 2 Zyklen je Tag in der neun- beziehungsweise 22-Zonenkonfiguration. Im Süden sind die Auswirkungen der Zonenteilung schwächer zu sehen. Zum Teil werden die Batteriespeicher dort sogar weniger eingesetzt als in der Einheitspreiszone. Dies kann dadurch erklärt werden, dass sich durch Netzrestriktionen im Übertragungsnetz die Überschusssituationen der Windenergie (insb. im Norden) weniger stark im Strompreis des Südens niederschlagen.

| Zonenkonfiguration | |||||

| Einheitszone | 3 Zonen | 9 Zonen | 22 Zonen | ||

| Nieder- sachsen | FEC | 508 | 525 | 715 | 711 |

| pro Tag | 1,39 | 1,44 | 1,96 | 1,95 | |

| BaWü | FEC | 508 | 524 | 472 | 497 |

| pro Tag | 1,39 | 1,44 | 1,29 | 1,36 | |

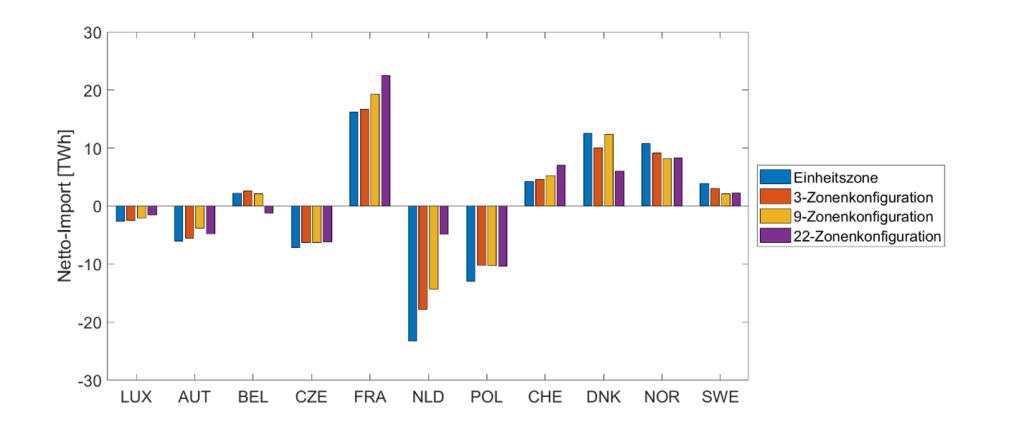

Eine innerdeutsche Gebotszonenteilung hat auch Auswirkungen auf die Integration in den europäischen Strommarkt und kann eine effizientere Bewirtschaftung der Interkonnektoren ermöglichen. Abbildung 4‑7 zeigt den aus den unterschiedlichen Gebotszonenkonfigurationen resultieren grenzüberschreitenden Stromhandel zwischen Deutschland und den Nachbarländern. In der Einheitszone kann aus Skandinavien importierter Strom (Dänemark, Norwegen, Schweden) aufgrund innerdeutscher Netzengpässe zum Teil nicht weiter in Richtung Süddeutschland transportiert werden. Diese Importe verschärfen tendenziell die vorhandenen Engpässe beziehungsweise können Engpässe sogar direkt verursachen. Mit kleinteiligerer Gebotszonenteilung zeigen sich niedrigere Stromimporte aus den skandinavischen Ländern, die zunehmend auch innerdeutsche Restriktionen berücksichtigen. Ein weiterer Effekt ist der Handel mit den Niederlanden. Im Nordwesten Deutschlands zeigen sich durch die Überschussstromerzeugung im Norden häufig Netzengpässe. Eine kleinteiligere Abbildung der Gebotszonen bildet diese Netzrestriktionen detaillierter ab, wodurch der Handel dort deutlich eingeschränkt wird. In Summe zeigt sich mit mehr Gebotszonen ein steigender Nettoimport aus den europäischen Nachbarländern. Es sei angemerkt, dass durch die europäischen Strombinnenmarkt eine Aufteilung Deutschlands in Strompreiszonen auch Rückwirkungen auf Anlageneinsatz und Strompreise in den europäischen Nachbarländern hat. Die Auswirkungen einer Teilung der deutschen Einheitspreiszone gehen damit über die Effekte innerhalb des deutschen Marktgebiets hinaus. Diese sekundären Effekte werden hier nicht detailliert untersucht.

5. Zusammenfassung und Diskussion

Eine Aufteilung des deutschen Strommarktes in mehrere Gebotszonen wird als ein potenzielles Instrument zur regionalen Steuerung von Flexibilität diskutiert. In dieser Analyse wurden anhand des Jahres 2024 verschiedene Gebotszonenkonfigurationen modelltechnisch abgebildet und auf einzelne Aspekte mit den Schwerpunkten Strompreise und Flexibilitätsanreize untersucht. Es zeigt sich, dass eine Gebotszonenteilung einen Beitrag zur Adressierung von Netzengpässen im Übertragungsnetz leisten kann.

Eine regionale Differenzierung der Preise in mehreren Strompreiszonen resultiert in deutlich niedrigeren Preisen im Norden, während die Preise im Süden moderat ansteigen. Im Mittel liegen die Preise in der gleichen Größenordnung wie in der Einheitszone. Eine Gebotszonenteilung führt zu deutlich mehr marktlicher Abregelung von Erneuerbaren Energien (EE) in den nördlichen Zonen und damit weniger nachgelagerter Abregelung im Redispatch. In den räumlich differenzierten Preissignalen sind deutliche Anreize zum netzdienlichen Betrieb flexibler Anlagen (Elektrolyse, Speicher, Elektromobilität, Wärmepumpen) zu sehen. Für die Elektrolyse können niedrige Preise im Norden einen Anreiz zur netzdienlichen Verortung bieten.

Über diese Analyse herausgehende Untersuchungen für die historischen Jahre 2019 bis 2023 wurden in Agora Energiewende und Fraunhofer IEE (2025) durchgeführt. Im aktuellen Bidding Zone Review wird das Szenario-Jahr 2025 untersucht. Beide Untersuchungen zeigen Auswirkungen einer Gebotszonenteilung auf die Strompreise, die in einer ähnlichen Größenordnung liegen wie die hier durchgeführte Analyse. Es werden dort zudem weitere Aspekte wie Gesamtsystemkosten und Redispatch-Bedarf analysiert, um eine umfassende Bewertung eines Gebotszonensplittings zu erlauben. Dabei sehen beide Untersuchungen Vorteile in der Einführung einer innerdeutschen Gebotszonenteilung.

Die hier vorliegende Analyse soll im Gegensatz dazu keine vollumfängliche Beurteilung darstellen, sondern sich explizit auf die Wirkungen zu Strompreisen und Flexibilitätsanreizen konzentrieren. Dazu wurden Gebotszonenkonfiguration mit drei, neun und 22 Marktgebieten untersucht. Grundsätzlich sind mit kleinteiligeren Gebotszonen stärker regional differenzierte Preise und eine höhere marktliche Abregelung von EE-Anlagen zu beobachten. Bei der Wahl von Gebotszonenzuschnitten ist zu beachten, dass die Güte des Zuschnitts (d. h. die sich aus einer Teilung ergebenden Vor- beziehungsweise Nachteile) abhängig sind von Netztopologie, Netzausbauzustand sowie Erzeugungs- und Verbrauchsstruktur und sich diese Einflüsse über die Zeit ändern können. Wichtig ist aber, dass eine Preiszonentrennung ausreichend kleinteilig sein muss, sodass eine spätere weitergehende Teilung möglichst ausgeschlossen werden kann. So können sich Terminmärkte nach einem einmaligen Schnitt dauerhaft anpassen. Ein nachträgliches Zusammenwachsen von Preiszonen ist dagegen unproblematisch. Auch sollten sich in Umsetzung befindliche Netzausbauprojekte berücksichtigt werden. Neue Projekte können dagegen eine geänderte Preiszonenkonfiguration berücksichtigen.

Weitere hier nicht simulierte Effekte einer Strompreiszonenteilung müssen in der Diskussion berücksichtigt werden. Dies betrifft einerseits die Einsparungen beim Redispatch als auch die Wechselwirkungen zwischen kurzfristigem untertägigem Handel am Intraday-Markt und Redispatch. Für den Redispatch hatte sich in Agora Energiewende und Fraunhofer IEE (2025) gezeigt, dass eine Aufteilung in drei große Preiszonen aufgrund unzureichendem Netzbezug der marktbedingten EE-Abregelung nur in geringen Einsparungen in den Redispatch-Kosten resultiert, was eine kleinteiligere Aufteilung sinnvoll erscheinen lässt. Die Wirksamkeit regionaler Preise auf den Redispatch für neun Zonen werden allerdings in dieser Analyse nicht untersucht. Gleichzeitig gibt es offene Fragen, inwiefern von den Übertragungsnetzbetreibern auch aus dem Ausland Redispatch beschafft werden kann beziehungsweise darf. Ein weiterer Diskussionspunkt ist, inwiefern bei marktbasierter Abregelung von Erneuerbaren Energien dies durch Netzentgelte vom Übertragungsnetzbetreibern regional gesteuert werden darf. Mit zunehmenden Anteilen Erneuerbarer Energien nimmt auch die Relevanz des Intraday-Handels zum Ausgleich von Prognosefehlern zu. Durch die notwendigen Vorlaufzeiten können sehr kurzfristige Handelsaktivitäten nicht in den Redispatch-Prozessen berücksichtigt werden. Ohne regionale Steuerung in einer einheitlichen Preiszone kann sich dieser Handel zusätzlich netzengpassverstärkend auswirken, sodass auch an dieser Stelle regionale Preissignale einen Beitrag zu einem effizienten Einsatz von Kurzfristflexibilität liefern können. Ohne eine Preiszonentrennung ist mit zunehmenden Einschränkungen für den Betrieb beispielsweise von Batteriespeichern mit flexiblen Anschlussverträgen zu rechnen, etwa durch das Verbieten von kurzfristigen Fahrplanänderungen (d.h. kurzfristigen Änderungen im Anlageneinsatz).

Für die Entwicklung in den nächsten Jahren wird die Frage nach der regionalen Steuerung von Flexibilitäten zur Entlastung kritischer Netzsituationen an Bedeutung gewinnen. Eine hohe Marktdurchdringung von flexiblen Verbrauchern und hohe EE-Anteile an der Stromerzeugung führen zu Rückkopplungen mit dem Strommarkt, die sich auch in der Analyse von Gebotszonenzuschnitten zeigen sollten. Gleichzeitig ist die Geschwindigkeit des Netzausbaus entscheidend für die Ausprägung der relevanten Engpasssituationen. Daher besteht weiterer Forschungsbedarf für weitergehende modellbasierte Untersuchungen für die Jahre 2030 bis 2045.

Literaturangaben

50Hertz (Hg.) (2025): Uckermarkleitung. Online verfügbar unter https://www.50hertz.com/de/Netz/Netzausbau/ProjekteanLand/Uckermarkleitung/.

50Hertz, Amprion, TenneT, TransnetBW (Hg.) (2021): Bewertung der Systemstabilität. Begleitdokument zum Netzentwicklungsplan Strom 2035, Version 2021, zweiter Entwurf.

ACER (Hg.) (2019a): ACER Decision on Core CCM: Annex I. Day-ahead capacity calculation methodology of the Core capacity calculation region.

ACER (Hg.) (2019b): Decision No 02/2019 of the agency for the cooperation of energy regulators of 21 february 2019. On the Core CCR TSOs‘ proposals for the regional design of the day-ahead and intraday common capacity calculation methodologies.

ACER (Hg.) (2025): Opinion on the transmission system operators’ proposal on the alternative bidding zone configurations (09/2025).

Agora Energiewende und Fraunhofer IEE (Hg.) (2025): Lokale Strompreise. Wie die Integration der Netzrealität in den Strommarkt gelingt und Kosten senkt.

Bichler, Martin; Dobos, Teodora; Knoerr, Johannes (2025): Zonal vs. Nodal Pricing: An Analysis of Different Pricing Rules in the German Day-Ahead Market.

BNetzA, Bundeskartellamt (Hg.) (2021): Monitoringbericht 2021.

Boehnke, Florian; Kramer, Hendrik; Weber, Christoph (2025): The value of decentral flexibility in nodal market design – A case study for Europe 2030. In: Energy Policy 196, S. 114396. DOI: 10.1016/j.enpol.2024.114396.

Böttger, Diana; Dreher, Alexander; Ganal, Irina; Gauglitz, Philip; Geiger, David; Gerlach, Ann-Katrin et al. (2019): Systemkontext – Modellbildung für nationale Energieversorgungsstrukturen im europäischen Kontext unter besonderer Berücksichtigung der Zulässigkeit von Vereinfachungen und Aggregationen. Kassel: Fraunhofer-Institut für Energiewirtschaft und Energiesystemtechnik IEE.

Bundesnetzagentur (Hg.) (2023): Bundesnetzagentur-Kraftwerksliste. Online verfügbar unter www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Versorgungssicherheit/Erzeugungskapazitaeten/Kraftwerksliste/start.htm.

Bundesnetzagentur (Hg.) (2025): Prognose des Umfangs und der Kosten der Maßnahmen für Engpassmanagement nach § 13 Abs. 10 EnWG (2024). Online verfügbar unter https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Versorgungssicherheit/Netzreserve/DL/PrognoseNetzSystemsicherheitskosten2024.pdf.

ENTSO-E (2018): First Edition of the Bidding Zone Review–Final Report. Online verfügbar unter https://eepublicdownloads.entsoe.eu/clean-documents/nc-tasks/EBGL/CACM_A32_2018-03_First_Edition_of_the_Bidding_Zone_Review%20(1).pdf.

ENTSO-E (Hg.) (2025): Bidding Zone Review of the 2025 Target Year.

Fraunhofer IEE (Hg.): SCOPE. Sektorenübergreifende Einsatz- und Ausbauoptimierung für Analysen des zukünftigen Energieversorgungssystems. Online verfügbar unter https://www.iee.fraunhofer.de/de/forschungsschwerpunkte/energiewirtschaft-systemanalyse/scope.html, zuletzt geprüft am 02.03.2026.

Gätsch, Cäcilia; Kisse, Jolando; Fragoso, Joshua; Stallman, Benita (2024): TransHyDE – Möglichkeiten zur rechtlichen Steuerung systemdienlicher Elektrolyse-Standorte.

Günner, Lukas; Fydrich, Max; Günther, Claudia (2024): Implications of a potential bidding zone split for the demand allocation in Germany. Aurora Energy Research.

Loiacono, Luisa; Rizzo, Leonzio; Stagnaro, Carlo (2025): Impact of bidding zone re-configurations on electricity prices: Evidence from Sweden. In: Energy Economics 141, S. 108106. DOI: 10.1016/j.eneco.2024.108106.

Löschel, Andreas; Grimm, Veronika; Matthes, Felix; Weidlich, Anke (2025): Statusupdate zum Stand der Energiewende. Hg. v. Expertenkommission zum Energiewende-Monitoring.

Luderer, Gunnar; Bartels, Frederike; Brown, Tom; Aulich, Clara; Benke, Falk; Fleiter, Tobias et al. (2025): Die Energiewende kosteneffizient gestalten: Szenarien zur Klimaneutralität 2045. Hg. v. Kopernikus-Projekt Ariadne.

Monopolkommission (2025): Energie 2025: Wettbewerb und Effizienz für ein zukunftsfähiges Energiesystem. 10. Sektorgutachten der Monopolkommission gemäß § 62 EnWG.

Pollitt, Michael G.; Terribile, Marta Moretto (2025): How Many Zones Should an Electricity Market Have? A Cross-Country Perspective on Bidding Zone Design. EPRG Working Paper.

Schmitz, Richard; Harms, Yannic; Pape, Carsten; Gerhardt, Norman; Geiger, David; Franken, Leon et al. (2021): Kurzfristige Herausforderungen und Lösungen bei der Gewährleistung der Versorgungssicherheit im europäischen Stromsystem bis 2025.

Schönheit, David; Kenis, Michiel; Lorenz, Lisa; Möst, Dominik; Delarue, Erik; Bruninx, Kenneth (2021): Toward a fundamental understanding of flow-based market coupling for cross-border electricity trading. In: Advances in Applied Energy 2, S. 100027. DOI: 10.1016/j.adapen.2021.100027.

Thomassen, Georg; Fuhrmanek, A. (2025): Locational Price Signals in Europe – Future-proofing the European power market. Hg. v. Publications Office of the European Union. Online verfügbar unter https://data.europa.eu/doi/10.2760/7466842, JRC142047.