Inhaltsverzeichnis

Zusammenfassung

Mit dem Start des Brennstoffemissionshandelsgesetzes (BEHG) ist ein Instrument geschaffen worden, um die CO2-Emissionen des Gebäudesektors effizient und effektiv mindern zu können. Allerdings ist der tatsächliche Effekt maßgeblich abhängig von der weiteren Ausgestaltung des angedachten Preiskorridors. Diese Analyse setzt sich daher das Ziel, mittels eines Energiesystemmodells den Effekt von unterschiedlichen CO2-Preisen des BEHG analytisch zu untersuchen. Dabei zeigt sich, dass kurzfristig ein Mindestpreis von 55 €/tCO2 in 2025, wie im BEHG vorgesehen, durchaus hohe Minderungen zur Folge hat, langfristig aber deutlich höhere Preise erforderlich sind, wenn der Gebäudesektor dekarbonisiert werden soll.

Entscheidend ist hier auch der zeitliche Verlauf der CO2-Bepreisung, kurzfristige Änderungen der Preisuntergrenze haben aufgrund der Reinvestitionszyklen bei den Gebäuden und der damit verbundenen Trägheit des Wärmemarktes nur eine begrenzte Wirkung. Das gilt sowohl für hohe Einstiegspreise in 2025 als auch für späte starke Preisanhebungen. Die Entwicklung der kumulierten CO2-Emissionen, die als Maß für den Erfolg des BEHG genommen werden kann, ist stark abhängig vom Pfad der CO2-Bepreisung, nicht nur vom Start- und Endpunkt. Auch sollte darauf geachtet werden, dass das nationale BEHG und das europäische Emissionshandelssystem (ETS) aufeinander abgestimmt werden oder in ein gemeinsames System überführt werden, damit es nicht zu Emissionsverschiebungen oder Fehlanreizen kommt. Neben den CO2-Preisen zeigt sich bei den CO2-Emissionen eine gewisse Abhängigkeit von weiteren Parametern. Sowohl die Sanierungsrate in den Gebäuden, die ebenfalls vom CO2-Preis beeinflusst wird, als auch die Importpreise für fossile Energieträger sind wichtige Stellschrauben für die Wärmewende. Durch die Untersuchung eines Preisschock-Szenarios wurde die aktuelle Situation auf den Energiemärkten, die durch den Krieg in der Ukraine entstanden ist, ebenfalls berücksichtigt.

1. Einleitung und Stand der Forschung

Weltweit nimmt der Anteil der Emissionen, der von einer Form der CO2-Bepreisung betroffen ist, weiter zu. Im Jahr 2020 lag der Anteil von globalen Treibhausgasemissionen, der von CO2-Bepreisungssystemen erfasst wurde, noch bei 15,1 %. Im Jahr 2021 ist dieser Anteil auf 21,7 % gestiegen (World Bank 2021). Dieser Anstieg ist zum großen Teil auf den Start des chinesischen Emissions Trading Systems (ETS). zurückzuführen, aber auch das Brennstoffemissionshandelsgesetz (BEHG) in Deutschland, ein ETS im Vereinigten Königreich sowie CO2-Steuern in Luxemburg und den Niederlanden wurden im Jahr 2021 eingeführt (ebd. 2021).

Umgesetzt wird die CO2-Bepreisung dabei sowohl durch Cap- and Trade Systeme als auch durch CO2-Steuern. Die Spanne der CO2-Preise in Form von CO2-Steuern bzw. Abgaben reichte 2021 global von unter einem Dollar bis zu 137 US$/t CO2 äq. Bei Emissionshandelssystemen lagen die Preise zwischen 1,1 und 49,8 US$/t CO2 äq. (ebd. 2021). Zum Vergleich: Das Umweltbundesamt schätzt die gesellschaftlichen Kosten der Emission von Treibhausgasen für das Jahr 2020 auf 195 €/t CO2 äq, wenn die Wohlfahrt heutiger Generationen höher gewichtet wird als die Wohlfahrt zukünftiger Generationen (Bünger & Matthey Dezember 2020). Würde die Wohlfahrt gleich gewichtet, so ergäbe sich ein Kostensatz von 680 €/t CO2 äq. (ebd. Dezember 2020).

Das deutsche BEHG gleicht in den ersten Jahren eher einer CO2-Steuer, ist formal jedoch ein Emissionshandelssystem und soll sich langfristig zu einem solchen entwickeln (Braungardt et al. 2021, S. 7143). Der Einstiegspreis lag 2021 bei 25 €/t CO2 äq. Der Preis soll bis 2025 auf 55 €/t CO2 äq ansteigen. Im Anschluss daran soll aus dem festgelegten CO2-Preis-System ein Zertifikatehandel werden, in dem sich der CO2-Preis frei am Markt bildet. Für diesen ist in 2026 ein Preiskorridor von mindestens 55 €/tCO2 und höchstens 65 €/tCO2 vorgesehen (Die Bundesregierung November 2020). Auf Basis eines Erfahrungsberichts, der der Bundesregierung 2024 vorgelegt wird, soll über die weitere Ausgestaltung von Preiskorridoren oder Festpreisen entschieden werden (Deutscher Bundestag 12.12.2019).

Vorangegangene Analysen aus dem Ariadne-Konsortium zeigen: Es wäre sinnvoll, den Beginn der Handelsperiode auf 2023 vorzuziehen, allerdings über Mindestpreise ein langfristiges Ansteigen der CO2-Preise sicherzustellen (Pahle et al. 2022). Zudem sollte ein europäischer ETS II die vom BEHG umfassten Sektoren Gebäude und Verkehr abdecken (ebd. 2022).

Für den Erfolg politischer Maßnahmen ist entscheidend, welche Lasten von welchem Sektor getragen werden soll. Dies ist auf deutscher Ebene im Klimaschutzgesetz bis 2030 definiert. Auf europäischer Ebene ist hier insbesondere der Unterschied zwischen den ETS-Sektoren und den Nicht-ETS-Sektoren, auch Effort Sharing Regulation (ESR) Sektoren, bedeutsam.

Eine weitere Ariadne-Analyse belegt, dass Emissionsreduktionen in den ETS-Sektoren kurzfristig leichter zu erreichen sind als in den ESR-Sektoren. Die notwendigen CO2-Preise, um das europäische Klimaziel zu erreichen, liegen für die ESR-Sektoren mehr als doppelt so hoch wie für den ETS. Ein volkswirtschaftliches Kostenminimum würde dem ETS sehr drastische Minderungsziele auferlegen (Pietzcker et al. 2021).

Es muss allerdings berücksichtigt werden, dass sich aus Sicht des Gesamtsystems Nachteile ergeben, wenn der ETS bis 2030 den größten Anteil der Emissionsminderungen übernimmt. Dies äußert sich in erhöhten Systemkosten und einem niedrigeren Fernwärmeeinsatz im Jahr 2030, wodurch es in den ESR-Sektoren zu lock-out Effekten kommen kann. (Kattelmann et al. 2021, S. 7971). Somit ist es auch für die ESR-Sektoren wichtig, mittelfristig zur Erreichung der Emissionsminderungsziele beizutragen. (ebd. 2021, S. 7971). Doch selbst innerhalb der ESR-Sektoren existieren unterschiedliche ideale CO2-Preispfade (Burkhardt & Blesl 2022).

Noch offen ist zum jetzigen Zeitpunkt, ob die CO2-Bepreisung als zentrales Instrument zur Emissionsminderung in den ESR-Sektoren Gebäude und Verkehr ausreichend ist, oder ob vielmehr eine Vielzahl aufeinander abgestimmte Instrumente die CO2-Bepreisung ergänzen sollten (Berneiser et al. 2021). In ersterem Fall wäre ein vergleichsweise höherer CO2-Preis notwendig, in letzterem genügt wahrscheinlich ein niedriger CO2-Preis. Sowohl im Gebäudesektor (Meyer et al. 2021) als auch im Verkehrssektor (Levi et al. 2021) stehen grundsätzlich andere Instrumente zur Verfügung. Allerdings ziehen auch andere Instrumente zur Reduktion der CO2-Emissionen eventuell hohe gesellschaftliche sowie wirtschaftliche Kosten nach sich. Von besonderer Bedeutung bleibt in jedem Fall ein sich ergänzender Instrumentenmix, der gut auf die CO2-Bepreisung abgestimmt ist (Berneiser et al. 2021).

Diese Analyse setzt sich daher das Ziel, den Effekt von unterschiedlichen CO2-Preisen des BEHG auf die geplante Wirkung dieses Instrumentes zu untersuchen. Dabei wird angenommen, dass die zu erzielenden CO2-Minderungen allein mittels CO2-Bepreisung erreicht werden sollen. Somit kann diese Analyse als Ausgangspunkt für die Diskussion eines ausgewogenen Instrumentenmix dienen.

Im Rahmen dieser Analyse sollen folgende Forschungsfragen beantwortet werden:

- Welchen Effekt hat die Höhe des CO2-Preises auf den Wärmemarkt?

- Welchen Einfluss haben unterschiedliche zeitliche Verläufe der CO2-Bepreisung auf den Wärmemarkt?

- Welche Unterschiede können bei zwei getrennten CO2-Bepreisungsregimen (ETS und non-ETS) im Vergleich zu einer einheitlichen CO2-Bepreisung entstehen?

- Wie sensitiv sind die Ergebnisse bezüglich der Annahmen zu Sanierungsraten und/oder Importpreisen für Energieträger?

Die hier durchgeführte Analyse zielt darauf ab, einen Beitrag zum politischen Diskurs hinsichtlich der Zukunft des BEHGs zu leisten. Dazu wird in Kapitel 2 zuerst das verwendete Modell inklusive der Implementierung von CO2-Preisen sowie die gerechneten Szenarien beschrieben. In Kapitel 3 erfolgt die Analyse unterschiedlich hoher CO2-Preise und deren Effekt auf das Energiesystem und die CO2-Emissionen im Gebäudesektor. Im Anschluss behandelt Kapitel 4die Frage nach den zeitlichen Verläufen eines CO2-Mindestpreises, wobei Abschnitt 4.1 einen frühen, hohen CO2-Preis untersucht und Abschnitt 4.2 einen späten, dafür sehr starken, Anstieg analysiert. Kapitel 5 beschäftigt sich mit der dritten Forschungsfrage bezüglich der Unterschiede, die sich durch eine getrennte und eine gemeinsame CO2-Bepreisung aller Sektoren ergeben. In Abschnitt 6 werden die Modellergebnisse dann diskutiert, wobei der Fokus auf zwei Sensitivitätsrechnungen liegt, die sich um die Parameter Sanierungsrate der Gebäude (Abschnitt 6.1) bzw. Importpreise von Öl und Gas (Abschnitt 6.2) drehen. Kapitel 7 fasst die Aussagen und Erkenntnisse zusammen.

Gerade die vierte Forschungsfrage (Abschnitt 6.2) hat vor dem Hintergrund des Krieges in der Ukraine enorm an Bedeutung gewonnen. Die gerechnete Sensitivitätsanalyse versucht dieser neuen Situation Rechnung zu tragen. Hierfür wurden sogenannte Preisschock-Szenarien entworfen, in denen die Preise für fossile Energieträger rasant ansteigen. Insbesondere der Erdgas-Preis ist in diesen Szenarien rapide angestiegen. Es wird davon ausgegangen, dass die derzeit im Rahmen des Krieges und durch die Diskussion von Embargos oder Lieferstopps gestiegenen Preise bis 2025 vorhalten, und dann langsam bis 2035 auf den ursprünglich angenommenen Preispfad absinken.

2. Methodik

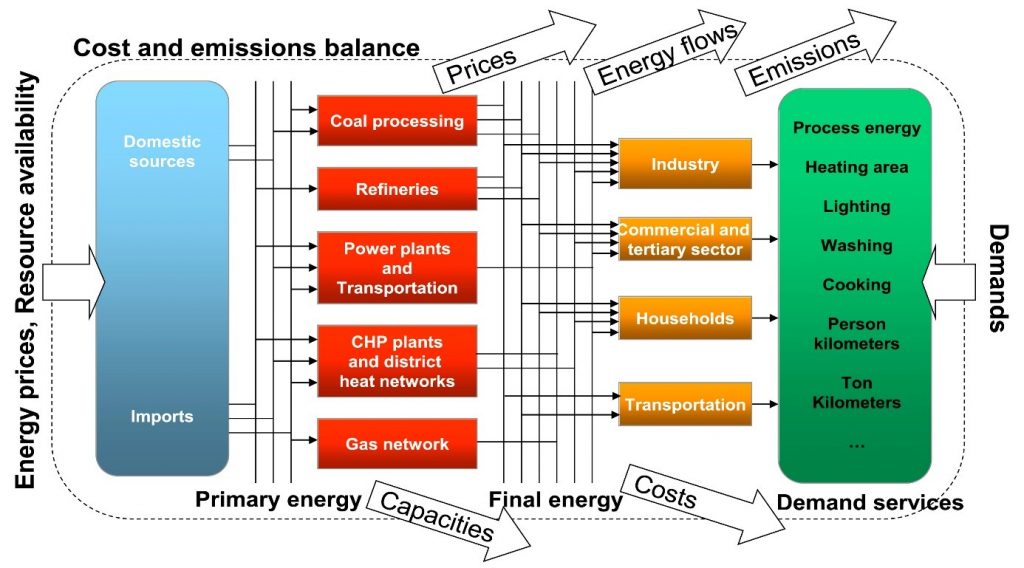

Für die Analysen wird das Energiesystemmodell TIMES PanEU verwendet. TIMES PanEU bildet 30 Regionen (EU27, Norwegen, Schweiz und Vereinigtes Königreich) ab. Das Modell minimiert die Zielfunktion, die die gesamten diskontierten Systemkosten für den Zeitraum von 2010 bis 2050 darstellt. Der Modellzeitraum wird nicht jährlich abgebildet, sondern über repräsentative Stützjahre, wobei ein Stützjahr stellvertretend für eine Periode von fünf Jahren Länge steht. Damit wird im Modell alle 5 Jahre ein Jahr berechnet. Hier wird die perfekte Voraussicht (perfect foresight) aller Parameter in allen Stützjahren unterstellt, ein CO2-Preis in 2050 ist demnach schon in 2025 bekannt. Es wird ein vollständiger Wettbewerb zwischen den Technologien unterstellt, wobei jeweils der komplette Pfad von der Energiegewinnung bis zum Endenergieverbrauch abgebildet ist (Blesl 2014). Dabei werden für jede Region alle Sektoren, die mit Energienachfrage und -verbrauch einhergehen, abgebildet. Dies beinhaltet unter anderem die Bereitstellung der Primärenergie, die öffentliche sowie industrielle Erzeugung von Elektrizität und Wärme, die Endenergiesektoren Industrie, Gewerbe Handel Dienstleistungen (GHD)., Haushalte, Landwirtschaft und Verkehr (Burkhardt & Blesl 2022).

Der Gebäudesektor in TIMES PanEU differenziert zwischen Wohngebäuden und Nichtwohngebäuden. Bei den Nichtwohngebäuden wird weiter hinsichtlich ihrer Größe in kleinere und größere Nichtwohngebäude unterschieden. Die Wohngebäude sind stärker disaggregiert, hier wird zunächst nach Einfamilien- bzw. Zweifamilienhäuser und Mehrfamilienhäusern unterteilt. Die Einfamilien- bzw. Zweifamilienhäuser werden zudem hinsichtlich ihrer Lage (städtisch oder ländlich) unterschieden. Darüber hinaus werden alle Wohngebäude noch in 4 Altersklassen je nach Baujahr eingeteilt: bis 1979, 1980-1990, 1991-2009 und Neubau (ab 2010). In Abhängigkeit der Baualtersklasse werden unterschiedliche Sanierungszustände und damit einhergehend abweichende Bedarfe für Raumwärme, sowie spezifische Kosten für Heizungssysteme unterstellt.

Im Weiteren wird angenommen, dass im Gebäudesektor teilweise Sanierungen im Sanierungszyklus stattfinden. Diese sind exogen berechnet und werden als Modellinput angenommen (siehe Anhang). Darüber hinaus stehen dem Modell Sanierungsoptionen (Sanierungsmaßnahmen außerhalb des Sanierungszyklus) zur Verfügung, die modellendogen in Lösung gehen können, jedoch nicht zwingend müssen.

Der grundlegende Rahmen des Modells ist das Referenz-Energiesystem (RES), welches für jede Region erstellt wird. Wie in Abbildung 1 zu sehen ist, bildet das RES alle Energieträger, Technologien, Materialien, Emissionen und Bedarf an Energiedienstleistungen ab, die für eine umfassende Darstellung des Energiesystems erforderlich sind. Das RES umfasst das gesamte Energiesystem, beginnend mit der Bereitstellung von Ressourcen und Energieträgern bis hin zur Deckung des definierten Bedarfs. Primärenergie kann in Sekundärenergie umgewandelt werden, bevor sie als Endenergie genutzt wird, unter Berücksichtigung der jeweiligen Kosten und Wirkungsgrade der Umwandlungsschritte (Kattelmann et al. 2021, S. 7971). Der Verbrauch von fossilen Energieträgern verursacht Emissionen von mehreren Treibhausgasen (CO2, CH4, N2O), wobei der Fokus dieser Analyse auf den verursachten CO2-Emissionen liegt. Dies ist damit zu begründen, dass im Gebäudesektor die Treibhausgasemissionen nahezu vollständig CO2-Emissionen sind, der Anteil der Methan-Emissionen an den Treibhausgasemissionen im Gebäudesektor bewegt sich durch alle Szenarien hinweg im unteren Promille-Bereich.

Die Abbildung von CO2-Preisen erfolgt im Modell als zusätzliche Kosten, die direkt anfallen, wenn CO2 emittiert wird. Ist der Einsatz einer Technologie (zum Beispiel eine Ölheizung) mit einem CO2-Ausstoß verbunden, fallen direkte zusätzliche Kosten an, die zu den Gesamtkosten des Energiesystems addiert werden. Aufgrund der allgemeinen Maßgabe des Modells, die gesamten Systemkosten zu minimieren, werden CO2-Emissionen damit automatisch ein Teil der zu minimierenden Zielfunktion. Je höher die CO2-Preise, desto größer wird der Anreiz für das Modell, auf CO2-ärmere bzw. –freie Technologien oder Energieträger umzusteigen. So bildet das Modell die realen Auswirkungen eines CO2-Preises ab. Dabei sind die CO2-Preise, wie zum Beispiel auch die Energieträgerpreise, in €2020 angegeben, wobei im Modell ein fester Diskontierungszinssatz hinterlegt ist. Dieser beträgt über alle Szenarien hinweg 5 % p.a.

Weiterführende Informationen zu den Energieträgerpreisen frei Grenzen, Sanierungsraten im Gebäudesektor oder dem implementierten ETS-Pfad finden sich im Anhang.

2.2. Szenarienanalyse

Im Rahmen der Szenarienanalyse wurden drei Szenarien inkl. Varianten (vgl. Tabelle 1) untersucht: Zunächst wird das Referenzszenario (Ref) untersucht, in dem bis 2045 in Deutschland Klimaneutralität erreicht wird. Dabei wählt das Modell den gesamtsystemisch kostenoptimalen Pfad zu diesem Ziel. Eine Vorgabe bzgl. der Verteilung der Minderungslast auf die einzelnen Sektoren, über geltende ordnungsrechtliche Maßnahmen hinaus, findet innerhalb von Deutschland nicht statt. Nicht Teil der Analyse sind derzeit diskutierte politische Maßnahmen, die beispielsweise im Koalitionsvertrag genannt sind, aber (Stand März 2021) noch nicht umgesetzt worden sind. Förderprogramme, wie zum Beispiel für den Einbau von Wärmepumpen, werden aufgrund deren teilweise begrenzten Dauer nicht berücksichtigt. Es gilt allerdings ein EU-weites THG-Neutralitätsziel für den ETS-Sektor bis 2050 (s. Tabelle 8 im Anhang).

Dem gegenüber wird das Business-as-usual-Szenario (BAU) gestellt, wobei sich „business-as-usual“ ausschließlich auf den non-ETS Sektor bezieht, im ETS findet analog zum Referenzszenario eine Dekarbonisierung bis 2050 statt. Dieses Szenario dient als Vergleichsbasis, stellvertretend für ein „Weiter-so“ in der Politik, das nicht über bereits beschlossene konkrete Maßnahmen hinausgeht, wie beispielsweise das Verkaufsverbot von Ölheizungen ab 2026 oder den Kohleausstieg.

Die dritte Gruppe sind die CO2-Preispfad-Szenarien, bei denen kein konkretes Minderungsziel für Deutschland vorgegeben wird, sondern ein ETS-Pfad, der bis 2050 eine Minderung der THG-Emissionen um 100 % (identisch zu dem Ref-Szenario) sowie eine CO2-Bepreisung (vgl. Tabelle 2) für die nicht-ETS-Sektoren Gebäude, Landwirtschaft, Verkehr und Teile der Industrie vorsieht. Ein Teil der Szenarien weist im Jahr 2030 voraussichtlich geringere CO2-Preise als der EU-ETS auf, andere Szenarien voraussichtlich höhere.

Die Benennung der Szenarien orientiert sich dabei an dem Startpreis in 2025 und dem Endpreis in 2040, der auch im Jahr 2045 gilt. Lediglich die Analysen in Kapitel 5 weichen methodisch hiervon ab, da dort eine einheitliche CO2-Bepreisung für das ganze System, als Ersatz für die einzelnen Systeme ETS und BEHG, oktroyiert wird.

| THG-Neutralität (Referenz/Ref). | Business-as-Usual (BAU). | CO2-Preispfad- Szenarien | |

| Vorgabe von CO2-Preispfaden | Keiner | Keiner | Ja, s. Tabelle 2 |

| Europäisches ETS-Ziel in 2050 | -100 % (0 Mt CO2 äq.-Emissionen in 2050). | -100 % (0 Mt CO2 äq.-Emissionen in 2050). | -100 % (bzw. 0 % in den systemischen Szenarien in Kapitel 5). |

| Deutsches THG-Ziel in 2045 | 0 Mt | Keines | Keines |

| Sonstige regulatorische Grundlage | Heutige Gesetzeslage | Heutige Gesetzeslage | Heutige Gesetzeslage |

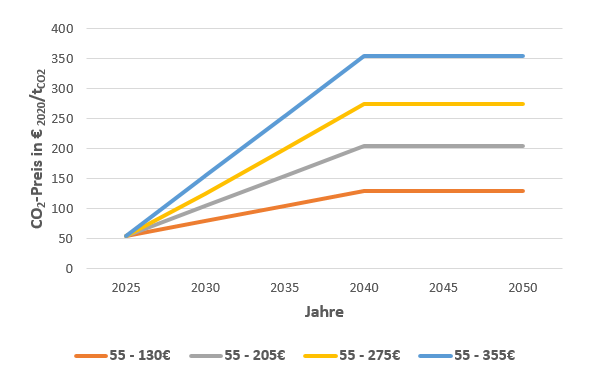

| CO2-Preis in €2020/tCO2 | 2025 | 2030 | 2035 | 2040 | 2045 | 2050 |

| 55 – 130€ | 55 | 80 | 105 | 130 | 130 | 130 |

| 55 – 205€ | 55 | 105 | 155 | 205 | 205 | 205 |

| 55 – 275€ | 55 | 125 | 200 | 275 | 275 | 275 |

| 55 – 355€ | 55 | 155 | 155 | 355 | 355 | 355 |

| 110 – 275€ | 110 | 165 | 220 | 275 | 275 | 275 |

| 220 – 275€ | 220 | 238 | 257 | 275 | 275 | 275 |

| 55 – 275€ spät | 55 | 80 | 105 | 180 | 275 | 275 |

| 55 – 355€ spät | 55 | 80 | 105 | 205 | 355 | 355 |

3. Einfluss der Höhe des CO2-Preises

Das Ziel dieser ersten Analyse liegt in der Abschätzung, welche Auswirkungen unterschiedlich hohe CO2-Preise auf den Wärmemarkt in den Gebäuden haben. Dabei beschränkt sich die Analyse in diesem Teil auf unterschiedlich hohe Endpreise für das Jahr 2040 (vgl. Abbildung 2), der Startpreis liegt bei allen betrachteten Szenarien identisch bei 55 €/tCO2, dem momentanen Zielwert des BEHG für das Jahr 2025. Auch die zeitlichen Verläufe sind identisch, alle erreichen ihren Endpreis in 2040 und steigen bis dahin linear an. Es ergeben sich durch die variierten Endpreise allerdings schon ab 2030 unterschiedliche CO2-Preise in den untersuchten Stützjahren. Zusätzlich zu den gezeigten Preispfaden werden auch das Business-as-usual-Szenario (BAU) und das Referenz-Szenario (Ref) (Erklärung in Abschnitt 2.2) mit hinzugezogen, um die Ergebnisse aus den Preispfad-Szenarien besser einordnen zu können.

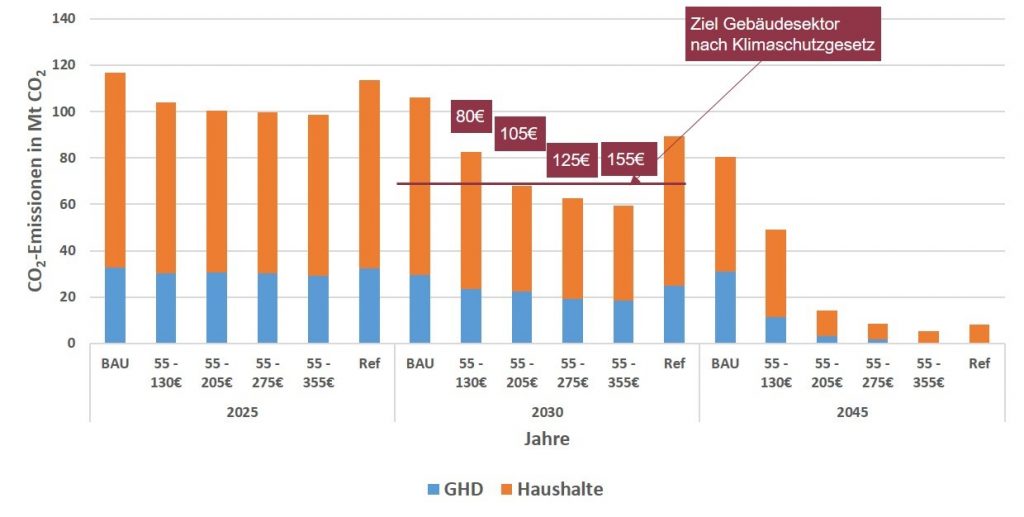

Um den Effekt unterschiedlich hoher CO2-Preise auf den Wärmemarkt zu untersuchen, werden zunächst die resultierenden CO2-Emissionen betrachtet. Zu diesem Zweck beginnt diese Analyse mit den CO2-Emissionsmengen der Gebäude für die Stützjahre 2025, 2030 und 2045, dargestellt in Abbildung 3. Hier sind die CO2-Emissionen des Gebäudesektors der Preispfad-Szenarien sowie des Business-as-usual-Szenario (BAU) und das Referenz-Szenario (Ref) gegenübergestellt.

Hierbei ist zu beachten, dass das Ref-Szenario nicht das Klimaschutzgesetz (KSG) in seiner sektoralen Festlegung berücksichtigt, sondern lediglich für die Jahre gesamtsystemische Minderungsziele für Deutschland sowie einen ETS-Pfad für die EU vorgibt. Im Modell werden dann kostenoptimal die THG-Minderungen in jedem Sektor berechnet, die in Summe zum Erreichen des Gesamtziels beitragen. Dadurch ergibt sich, dass die Gebäude im Referenz-Szenario höhere Emissionen aufweisen, als es nach dem KSG erlaubt wäre in 2030, da, unter Berücksichtigung der ETS-Ziele und der im Modell abgebildeten Kostenstrukturen, für ein kostenoptimales Erreichen der systemischen Minderungsziele in einigen Jahren niedrigere Minderungen im Gebäudesektor notwendig sind, als nach dem KSG vorgegeben sind.1Eine dezidierte Analyse, wie CO2-Emissionen kostenoptimal auf ETS und non-ETS Sektoren verteilt werden sollen, ist nicht Gegenstand dieses Papiers, kann bei Interesse aber unter anderem in Pietzcker et al. (2021) oder Kattelmann et al. (2021) gefunden werden. Die Ziele des KSG für den Gebäudesektor sind im Anhang aufgeführt.

Bereits in 2025 ergeben sich teilweise deutliche Unterschiede, die aus Investitionsentscheidungen resultieren, die unter vollkommener Voraussicht (perfect foresight) getroffen wurden. Das Modell antizipiert schon in 2025 die Entwicklung der CO2-Preise und trifft entsprechende Investitionsentscheidungen in emissionsärmere Technologien, die sich in 2025 vielleicht noch nicht auszahlen, aber sich langfristig wirtschaftlich rechnen. Damit reagiert der Wärmemarkt im Modell frühzeitig auf zukünftige Entwicklungen der CO2-Preise. Dies deutet darauf hin, dass eine frühzeitige Kommunikation über den Verlauf der CO2-Bepreisung enorm wichtig sein könnte.

Sowohl im Jahr 2025 als auch in 2030 sind alle betrachteten CO2-Preise ausreichend, um die Gebäudeemissionen des kostenoptimalen Ref-Szenarios zu erreichen. Im Ref-Szenario allerdings reichen nur der 275 €- und der 355 €-Pfad aus, um die strikteren Emissionsziele für den Gebäudesektor nach dem Klimaschutzgesetz zu erreichen.2Angemerkt werden sollte an dieser Stelle aber auch, dass aufgrund der, in der Energiesystemanalyse unvermeidlichen, allgemeinen Modellunsicherheit und Abhängigkeit von zentralen Inputparametern keine absolute Genauigkeit erreicht werden kann (mehr dazu in der Diskussion der Ergebnisse in Kapitel 6). Die Aussage dieses Papiers ist daher nicht, dass mit einem 105 €/tCO2 in 2030 das Klimaschutzgesetz sicher verfehlt wird. Zudem werden weitere politische Instrumente, die eventuell noch eingeführt werden, in dieser Analyse nicht betrachtet.

Deutlich größere Unterschiede ergeben sich langfristig. Hier sind die Diskrepanzen, die sich zwischen den einzelnen Preispfaden einstellen, auch im Vergleich zu den kostenoptimalen Emissionswerten des Ref-Szenarios zu erkennen. Der Preispfad mit einem Endpreis von 130 €/tCO2 erreicht im Jahr 2045 nicht annähernd die CO2-Emissionen des Ref-Szenarios und liegt mit etwa 6-fach höheren CO2-Emissionen eher im Bereich des BAU-Szenarios. Ein Endpreis von 205€/tCO2 hingegen liegt mit CO2-Emissionen von insgesamt etwa 14 Mt CO2 im Jahr 2045 nur knapp über den 8 Mt des Referenzszenarios. Deutlich niedriger sind die Ergebnisse für die Endpreise von 27 5€/tCO2 (mit 8,5 Mt. CO2 fast genau auf dem Wert des Ref-Szenarios liegend) und 355 €/tCO2 mit rund 5Mt. Ein CO2-Preis von 55 €/tCO2 scheint daher ein guter Startpreis in 2025 zu sein, lang- und mittelfristig sind aber enorme Steigerung unabdinglich, sofern die CO2-Bepreisung dazu führen soll, dass Deutschland das Ziel der Klimaneutralität erreicht.

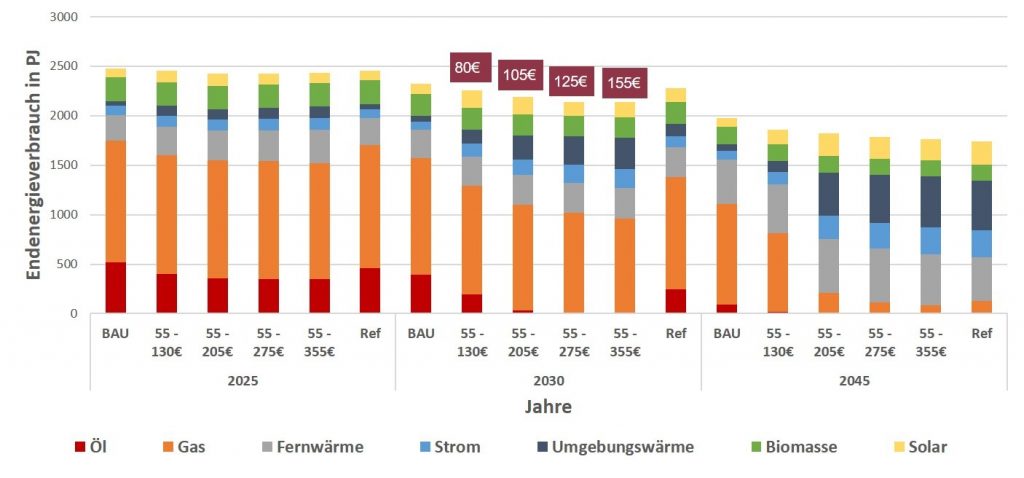

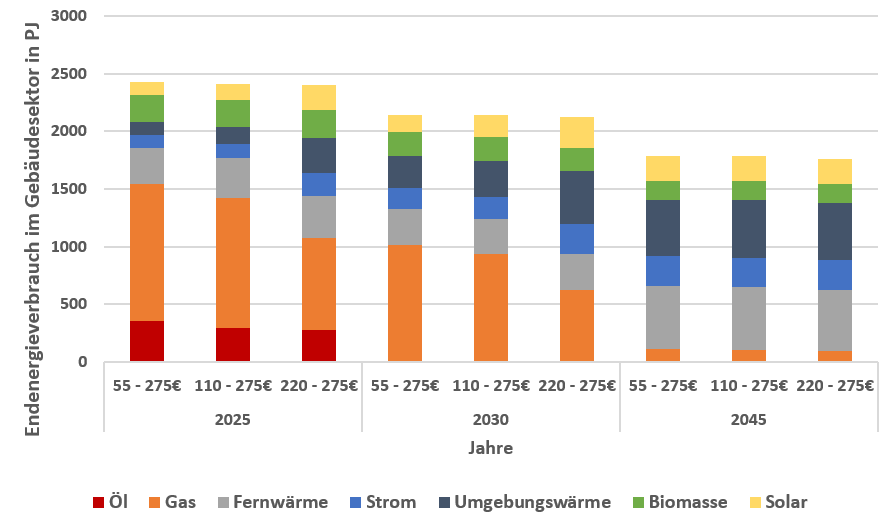

Um die technologische Seite hinter den unterschiedlichen CO2-Emissionen besser verstehen zu können, soll im Folgenden analysiert werden, wie sich die einzelnen Preispfade auf das Energiesystem der Gebäude auswirken, dazu werden in Abbildung 4 die sich ergebenden Endenergieverbräuche der Gebäude dargestellt, die zur Erzeugung von Raumwärme und Warmwasser anfallen.

Auffällig ist in der mittelfristigen Betrachtung (2025 und 2030) dass es insbesondere hinsichtlich des Ölverbrauchs Unterschiede gibt. Je höher der CO2-Preis in den jeweiligen Jahren liegt, desto geringer ist der Endenergieverbrauch von Öl. In 2030 liegt die Bandbreite dabei zwischen 195 PJ (80 €/tCO2) und 8 PJ (155 €/tCO2), was eine sehr große Spannweite darstellt. Hohe CO2-Preise drängen Ölheizungen, die von allen eingesetzten Technologien die höchsten spezifischen CO2-Emissionswerte haben, also deutlich früher aus den Gebäuden. Außerdem zeigt sich hier die, durch die Reinvestitionszyklen bedingte, hohe Trägheit des Systems: Um bestehende Ölheizungen bis 2030 fast komplett aus den Gebäuden zu verdrängen, ist modelltechnisch ein CO2-Preis von 155 €/tCO2 erforderlich, was beinahe einer Verdreifachung des anvisierten Preises im Jahr 2025 entspricht.

Mittelfristig sind bereits 2030 Verdrängungseffekte beim Erdgas zu erkennen, hinsichtlich des Einsatz von fossilem Gas existiert eine große Spannbreite in den Ergebnissen. Während ein Endpreis von 130 €/tCO2 zu immer noch erheblichen Anteilen an fossilem Gas in den Gebäuden führt (etwas 43% des Endenergieverbrauchs), sinkt dieser Anteil signifikant mit höheren CO2-Preisen. Bei Endpreisen ab 275 €/tCO2 spielt Erdgas ab 2045 nur noch eine sehr untergeordnete Rolle, auch wenn auf Grund der Trägheit des Systems gewisse Restemissionen verbleiben.

Ersetzt werden Öl und Erdgas in den Gebäuden zum einen durch Fernwärme, aber insbesondere durch Wärmepumpen, abzulesen an den hohen Anteilen von Strom und Umgebungswärme (vgl. Abbildung 4), welche im 355 €-Szenario in 2045 etwa 44 % des Endenergieverbrauchs ausmachen. Der Anteil der Fernwärme schwankt dagegen im engen Band zwischen 26 % und etwa 30 % des Endenergieverbrauchs. Dies liegt daran, dass die Fernwärmerzeugung derzeit noch überwiegend auf Basis fossiler KWK-Anlagen erzeugt wird, deren Transformation bis 2030 vor deren weiteren Ausbau im Vordergrund steht. Der Anteil der Wärmepumpen ist dagegen deutlich abhängiger von den implementierten CO2-Preisen. Wird das 130 €-Szenario mit dem 275 €- oder 355 €-Szenario verglichen, wird ersichtlich, dass hohe CO2-Preise notwendig sind, damit in ausreichender Menge Wärmepumpen zum Einsatz kommen und die CO2-Emissionen so verringert werden. Zusätzlich sinkt auch der gesamte Endenergieverbrauch sowohl in 2030 als auch in 2045, je höher der CO2-Preis angesetzt ist, ein Zeichen für stärkere Sanierung in den Gebäuden.

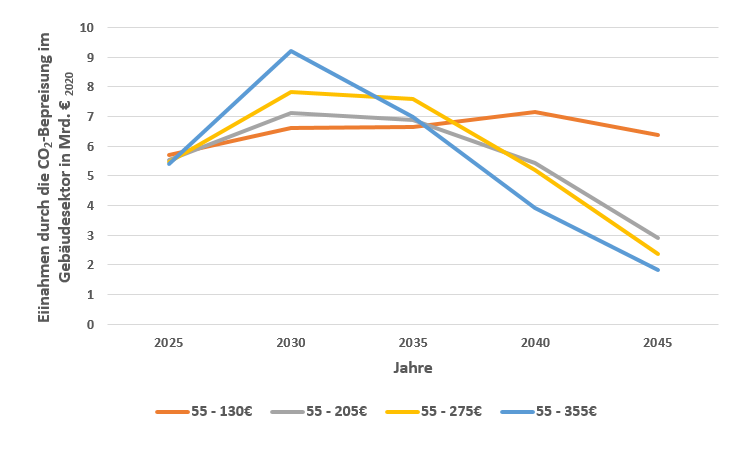

Abschließend soll noch ein kurzer Blick auf die jährlichen Belastungen im Gebäudesektor, bzw. die jährlichen Einnahmen des Staates, die durch die CO2-Bepreisung für die unterschiedlichen Pfade entstehen, geworfen werden. Abbildung 5 zeigt, für die in diesem Kapitel untersuchten Preispfade, das Produkt aus den jährlichen CO2-Emissionen und dem in diesem Jahr gültigen CO2-Mindestpreis, wobei nur die CO2-Emissionen des Gebäudesektors berücksichtigt sind. Zusätzliche Belastungen durch bspw. teurere Kraftstoffe für Autos oder im Preis gestiegene Produkte werden nicht dargestellt.

Es lassen sich insbesondere in 2030 und 2045 große Unterschiede erkennen: Während ein hoher Einstiegspreis kurzfristig eine höhere Belastung im Gebäudesektor bedeuten kann, bedeutet ein hoher CO2-Preis langfristig eine gesunkene jährliche Belastung durch reduzierte CO2-Emissionen. Die CO2-Emissionen werden stärker gemindert, als der CO2-Preis ansteigt. Wird die kumulierte Belastung zwischen 2025 und 2045 berechnet, so führt der 55 – 130 € Pfad zu den höchsten Belastungen (kumulierte 162 Mrd. € 2020), der 55 – 355 € Pfad hingegen zu den niedrigsten (kumulierte 136 Mrd. € 2020). Es darf hierbei nicht vergessen werden, dass der langfristig sinkenden jährlichen Belastung durch die CO2-Bepreisung vorher getätigte, unter Umständen kapitalintensive, Investitionen entgegenstehen. Zudem ergeben sich, durch den Umstieg auf Fernwärme oder Strom als Energieträger, auch andere Brennstoffkosten. Für eine vollständige Analyse müssten hier also alle Kapital- und Brennstoffkosten gegenübergestellt werden, was aber nicht mehr Teil des Betrachtungshorizontes dieser Analyse ist.

4. Verlauf des CO2-Preispfades

Ein wesentlicher Faktor bei der CO2-Bepreisung ist die zeitliche Entwicklung. Das heißt, es spielt eine große Rolle, wann ein bestimmter CO2-Preis implementiert wird. Hierbei kommt den Reinvestitionszyklen im Gebäudebereich eine große Rolle zu, die zu einer gewissen Trägheit des Systems führen.

Die Untersuchungen in diesem Abschnitt beginnen mit der Betrachtung sehr hoher Einstiegspreise, die ein Mittel sein können, die CO2-Emissionen kurzfristig stark zu senken. Der zweite Teil behandelt anschließend die Frage, welchen Unterschied verschiedene zeitliche Verläufe der CO2-Bepreisung hervorbringen, wenn der Endpreis trotzdem identisch ist, wobei im zweiten Teil der Fokus auf einem späten Anstieg der CO2-Preise liegt.

4.1. Effekt eines höheren CO2-Preises in 2025

Das Ziel dieser Analyse ist eine Antwort auf die Frage: Welchen Effekt hätte ein deutlich erhöhter Einstiegspreis der CO2-Bepreisung im Jahr 2025? Dabei soll eine tiefergehende Untersuchung der Auswirkungen auf das Energiesystem des Wärmemarktes durchgeführt werden. Welche Energieträger kommen in den Gebäuden zum Einsatz und welche technologische Implikation lässt sich daraus für den Wärmemarkt ableiten?

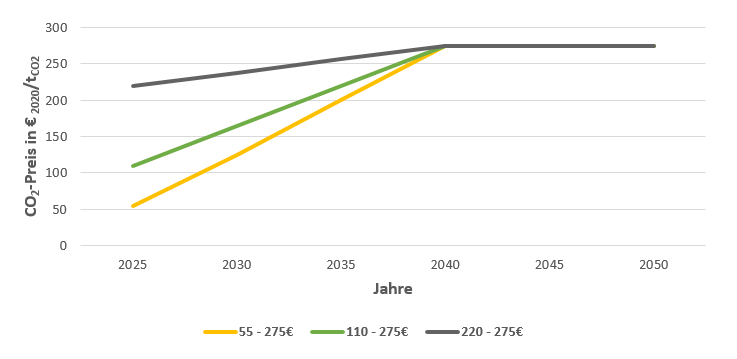

Die hier untersuchten Preispfade sind in Abbildung 6 abgebildet. Um mögliche Verzerrungen durch einen unterschiedlich hohen Endpreis nach 2040 zu verhindern, der unter dem angewandten perfect foresight4perfekte Voraussicht, s. Abschnitt 2 Ansatz auftreten würde, haben alle untersuchten Pfade den identischen Endpreis von 275 €/tCO2. Sie unterscheiden sich dafür in ihren Startpreisen, die bei 55 €/tCO2, 110 €/tCO2 und 220 €/tCO2 liegen. Im Rahmen dieser Analyse soll nicht auf die politische Umsetzbarkeit dieser teilweise enorm hohen CO2-Preise eingegangen werden, sondern lediglich die energiesystemischen Auswirkungen analysiert werden.

Zuerst werden die Unterschiede zwischen dem derzeit etablierten Startpreis von 55 €/tCO2 und dem mittleren Preis von 110 €/tCO2 betrachtet. Dazu ist der Endenergieverbrauch der Gebäude, für alle drei Szenarien, in Abbildung 7 aufgetragen. Beim Vergleich der beiden genannten Szenarien in 2025 treten bereits kleine Unterschiede zutage, der Öl- und Gaseinsatz sinkt leicht (1540 PJ auf 1420 PJ), dafür werden etwas mehr Wärmepumpen eingesetzt, abzulesen am steigenden Stromverbrauch und dem Umgebungswärmeeinsatz. Für einen doppelt so hohen CO2-Preis in 2025 sind die Unterschiede aber verhältnismäßig gering.

Dies liegt an der Trägheit des Wärmemarktes. Im Modell haben die meisten Heizungstechnologien eine Lebensdauer von 15-20 Jahren, einige liegen in der Praxis auch darüber. Wird das Energiesystem in den Gebäuden im Jahr 2025 betrachtet, wurden der überwiegende Teil der Investitionsentscheidungen schon lange davor getroffen. Korrekturen durch Neubauten oder Heizungstausch sind zwar möglich, aber ein frühzeitiger Austausch einer Technologie, der deutlich vor ihrem technischen Lebensende stattfindet, ist in der Regel unwirtschaftlich und erfordert hohe externe Preisanreize. Dazu reicht ein CO2-Preis von 110 €/ tCO2 offensichtlich nicht aus.5Anzumerken ist hier auch, dass im Modell idealisierte Annahmen zu Verhalten der Akteure einfließen, die reale Trägheit des Systems wird noch höher sein, als im Modell angenommen (siehe dazu auch die Diskussion in Kapitel 6)

275 €/tCO2.

Mittelfristig (2030) sind ähnliche Verhältnisse zu beobachten, der Gaseinsatz sinkt leicht, allerdings ist in beiden Fällen Öl fast komplett aus dem System verdrängt. Langfristig ergeben sich bei identischem Endpreis dann keine nennenswerten Unterschiede mehr. Der Effekt eines um den Faktor zwei höheren Startpreises ist daher überschaubar.

Wird das Szenario 220 – 275 € betrachtet, in dem ein um den Faktor vier höherer Startpreis unterstellt ist, zeigen sich bereits in 2025 deutlich stärkere Unterschiede. Der Gasverbrauch sinkt signifikant um fast ein Drittel (ca. 798 PJ im Vergleich zu 1188 PJ), auch im Vergleich zum 110€ -Szenario ist ein deutlicher Unterschied zu sehen. Dieser Effekt tritt auch in 2030 auf, hier sinkt der Gasverbrauch im Vergleich zu den anderen beiden Szenarien ebenfalls deutlich. Davon profitieren überwiegend Wärmepumpen, die bis 2030 stärker ausgebaut werden. Die Fernwärmeversorgung kompensiert bis zum Jahr 2030 lediglich die aufgrund der energetischen Sanierung im Gebäudebestand wegfallenden Endenergiemengen durch Nachverdichtung bestehender Fernwärmeversorgungsgebiete. Nach 2030 kann ein Ausbau der Fernwärme erfolgen, da aufgrund der Umstellung der Fernwärmenetze auf niedrigere Vorlauftemperaturen höher Mengen grüne Fernwärme in die Fernwärmenetze integrierbar sind und zusätzlich erneuerbare Strommengen für den Betrieb von Großwärmepumpen zur Verfügung stehen.

Allerdings sinkt der Ölverbrauch in 2025, im Vergleich zu einem Preis von 110€/ tCO2, nur sehr begrenzt (nur noch um etwa 20 PJ), hier scheint in 2025 ein Plateau erreicht zu sein. Aufgrund der oben beschriebenen Trägheit des Systems können bei den unterstellten CO2-Preisen keine großen Verdrängungseffekte bei Ölheizungen beobachtetet werden. Gesamtsystemisch sehen wir auch eine leichte Verschiebung der CO2-Emissionen in den Energiewirtschaftssektor, wo mehr CO2-Emissionen ausgestoßen werden, je höher der hier untersuchte Einstiegspreis ist. Eine genauere Untersuchung zu diesem Effekt findet sich in Kapitel 5.

Wenn beachtet wird, dass kurzfristig ein vierfach so hoher Einstiegspreis notwendig ist, um sichtbare Änderungen im Energiesystem hervorzurufen, aber langfristig kaum Unterschiede zu erkennen sind, zeigt sich die begrenzte Wirksamkeit eines frühzeitig enorm stark erhöhten CO2-Preises.6Eine mögliche Schlussfolgerung wäre, dass noch höhere CO2-Preise zielführend sein könnten. Das mag stimmen, aber bereits ein CO2-Preis von 220 €/t CO2 in 2025 befindet sich im sehr kritischen Bereich politischer Umsetzbarkeit, weshalb höhere CO2-Preise im Rahmen dieser Arbeit nicht untersucht wurden. Andererseits könnte die politische Signalwirkung von frühzeitig hohen CO2-Preisen durchaus einen Effekt haben, dies lässt sich aber modelltechnisch (hier) nicht untersuchen. Wie oben beschrieben, wurden für 2025 bereits die meisten Investitionsentscheidungen in den Perioden zuvor getroffen, die Korrekturmöglichkeiten sind schlichtweg begrenzt oder sehr teuer, der Einfluss des CO2-Preises daher begrenzt. Die Trägheit des Systems, die durch TIMES PanEU vermutlich sogar noch unterschätzt wird, limitiert die kurzfristigen Auswirkungen von frühzeitig hohen CO2-Preisen. Eine hohe Wirksamkeit eines solchen hohen Einstiegspreises (bis zum Jahr 2025) in die CO2-Bepreisung kann für den Gebäudesektor im Rahmen dieser Analyse nicht festgestellt werden.

4.2. Wirksamkeit bei einer späten Anhebung des CO2-Preises

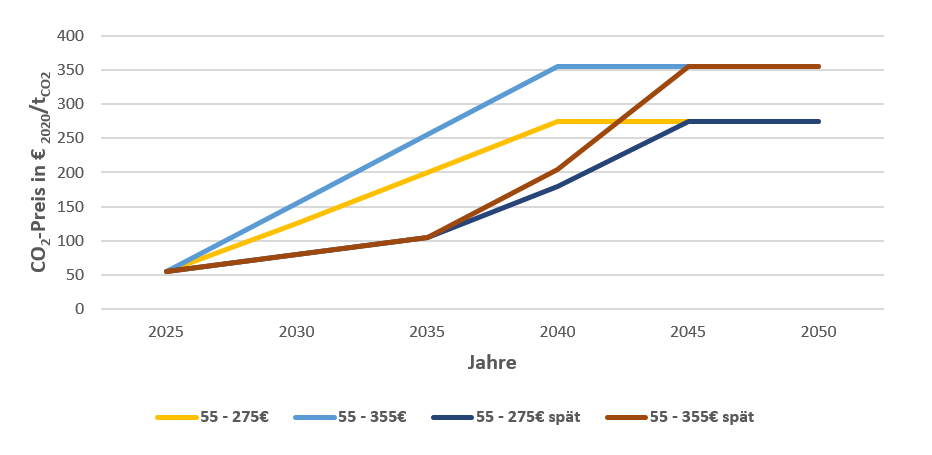

Analog zu den Untersuchungen in Abschnitt 4.1 liegt der Fokus dieses Kapitels auf der Betrachtung der zeitlichen Pfadabhängigkeiten, die sich bei einer CO2-Bepreisung ergeben, nur dass hier vom gleichen Startpreis (55 €/tCO2) ausgegangen wird und der langfristige Verlauf Gegenstand der Untersuchung ist. Dabei werden vier Szenarien gerechnet (vgl. Abbildung 8), jeweils zwei mit den Endpreisen 275 €/tCO2 und zwei mit 355 €/tCO2, der Unterschied liegt dabei im Zeitpunkt des Erreichens des finalen Preisplateaus: Im Gegensatz zu den Standardszenarien beginnen die „späten“ Szenarien mit einem deutlich langsameren Anstieg nach 2025. Bis 2035 wird lediglich ein Zuwachs von 5 €/tCO2/Jahr unterstellt, deutlich weniger als die etwa 15 €/tCO2/Jahr, von denen in den Standard-Preispfaden ausgegangen wird. Zugrunde gelegt wird hier die Annahme, dass aus politischen Gründen eine stärkere Zunahme des Mindestpreises nicht gewollt bzw. nicht umsetzbar ist. Nach 2035 steigt der CO2-Preis dann allerdings massiv an, um 15 €/tCO2/Jahr (55 – 275 € spät) bzw. 20 €/Jahr (55 – 355€ spät) bis 2040 und abschließend noch einmal um 19 €/tCO2/Jahr bzw. 30 €/tCO2/Jahr bis 2045, bis dann die entsprechenden Endpreise der Standardszenarien erreicht sind. Damit haben die unterschiedlichen Pfade einen identischen Start- und Endpreis.

Untersucht werden soll erstens die Auswirkungen dieser späten „Preiseskalation“ auf ihre geplante Wirkung: Werden mit dieser späten Erhöhung ähnliche CO2-Emissionen im Gebäudesektor in 2045 erreicht wie im Falle einer moderaten, aber früheren Anhebung? Zweitens sollen auch die Implikationen auf den Wärmemarkt analysiert werden, insbesondere hinsichtlich der zur Wärmeerzeugung in den Gebäuden eingesetzten Energieträger. Daraus können dann Rückschlüsse auf den Technologiemix gezogen werden.

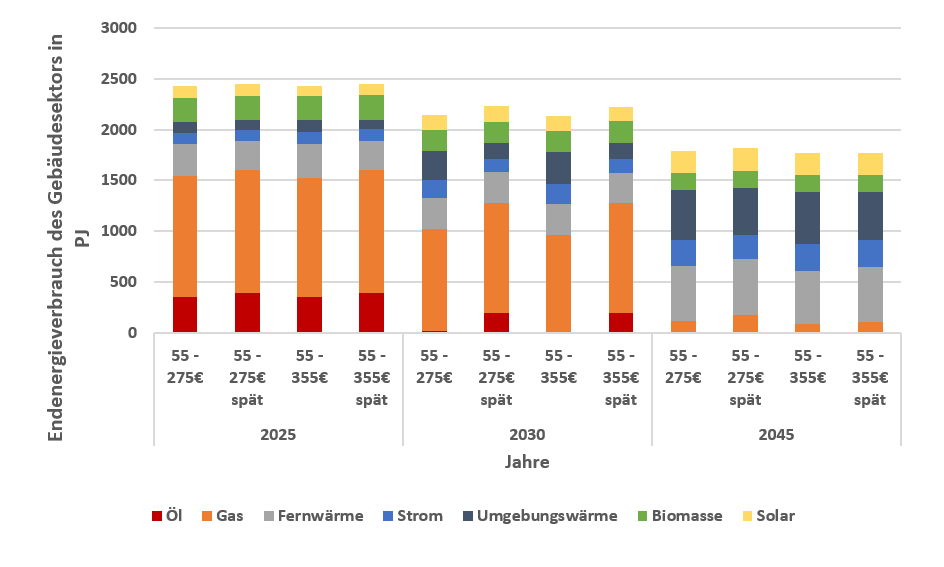

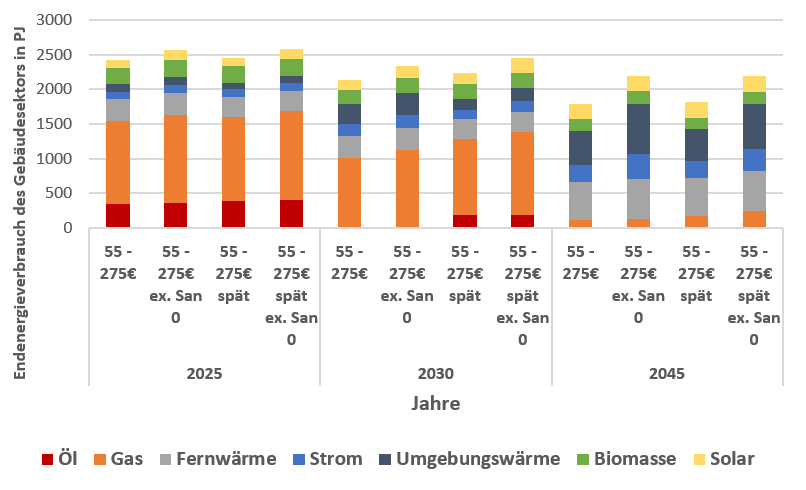

Zunächst liegt hierbei der Fokus auf dem Endenergieverbrauch der Gebäude für Wärmeanwendungen (vgl. Abbildung 9). In 2025 zeigen sich, trotz eines identischen CO2-Preises, schon leicht unterschiedliche Energieverbräuche. Die Verbräuche von Öl und Gas sind in den späten Anstiegsszenarien etwas höher, was unter anderem auf die vollständige Kenntnis des Modells (perfect foresight) zurückzuführen ist, wodurch die Steigung der CO2-Preise nach 2025 bereits in das Ergebnis für 2025 einfließt.

Zu erwarten sind bei den untersuchten Verläufen aber vor allem mittelfristige Unterschiede, die auch deutlich sichtbar sind. Ein verspäteter Preisanstieg hat in 2030 deutlich mehr fossile Energieträger zur Folge. Die Ergebnisse weisen einen deutlich höheren Ölverbrauch auf, als in den bisher untersuchten Szenarien mit moderatem Anstieg. Auch der Gasverbrauch ist deutlich höher, in Summe ergeben sich etwa 250 PJ (Endpreis 275 €/tCO2) bzw. über 300 PJ (Endpreis 355 €/tCO2) mehr Öl- und Gasverbrauch in den Gebäuden, ein enormer Unterschied in 2030.

Langfristig ergeben sich deutliche Unterschiede, obwohl der CO2-Preis der Szenarien identisch ist. Der Gasverbrauch ist beim Endpreis von 275 €/tCO2 tatsächlich noch um etwa 50 % höher, wenn der Preisanstieg spät erfolgt ist. Ein drastischer, aber verspäteter Anstieg des CO2-Preises hat hier also offensichtlich nicht den gleichen Effekt, wie ein frühzeitiger ansteigender Preispfad. Der Grund dafür ist die bereits in Abschnitt 4.1 erläuterte Trägheit des Wärmemarktes: Die Investitionsentscheidungen, die in den Jahren bzw. Jahrzehnten vor 2045 getroffen wurden, sind durch einen starken Preisanstieg nur noch begrenzt korrigierbar. Die Folge ist, dass Gasheizungen, die in den Jahren davor aufgrund des niedrigen CO2-Preises noch eine sehr günstige Technologieoption darstellen, infolge dieses lock-in-Effekts einen erheblichen Anteil am Endenergieverbrauch haben. Diese bereits getätigten Investitionen sind nicht rückgängig zu machen und wirken nach.

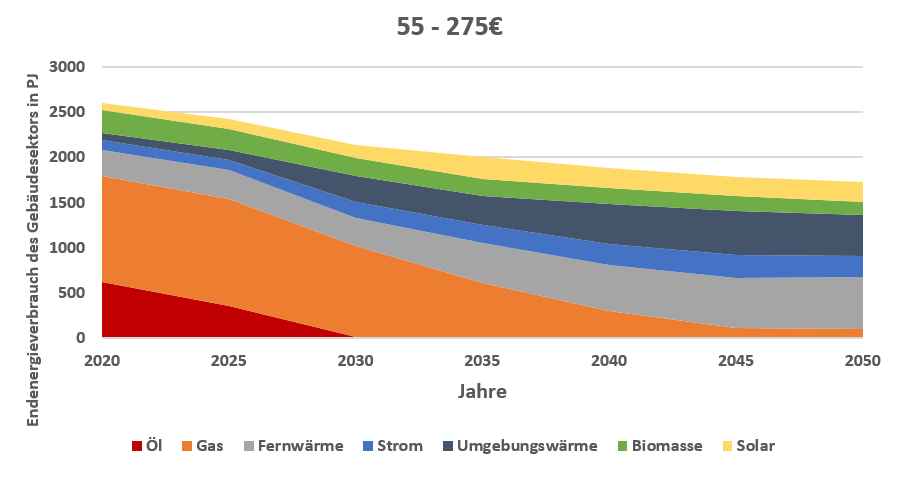

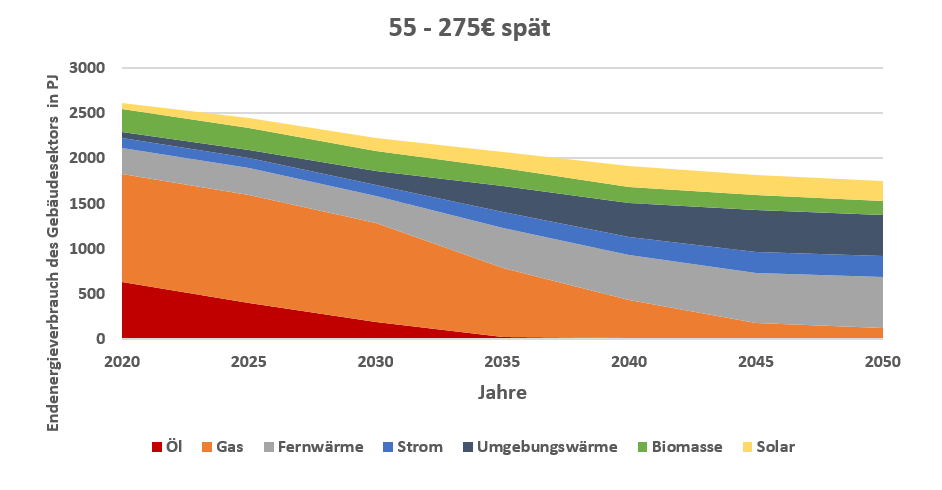

Noch deutlicher wird dieser Zusammenhang, wenn der zeitliche Verlauf des Endenergieverbrauchs über alle Stützjahre im Vergleich der moderaten und späten Anstiegspfade betrachtet wird. In Abbildung 10 und Abbildung 11 sind diese Verläufe für den Endpreis von 275 €/tCO2 dargestellt.

Auffällig sind vor allem zwei Verläufe, die von Gas und Öl. Während bei einem moderaten Anstieg Öl bis 2030 aus den Gebäuden verschwindet, passiert dies im Falle des späten Anstiegs erst 2040. Das Gleiche gilt für Gas. Viel später und in viel geringerem Umfang drängt der späte CO2-Preis-Anstieg Gasheizungen aus den Gebäuden. Sowohl in 2035, aber insbesondere in 2040 und 2045 sind deutlich höhere Anteile von Gas in den Gebäuden feststellbar. Ein deutliches Zeichen dafür, dass vergleichsweise niedrige CO2-Preise hier nicht ausreichen, um Gasheizungen ausreichend wirtschaftlich unattraktiv zu machen, was auch langfristig nur schwer korrigiert werden kann.

Die Folge dieser beiden Effekte ist, dass Wärmepumpen, abzulesen am Anteil von Strom und Umgebungswärme am Endenergieverbrauch, viel später in großem Umfang eingesetzt werden. Der moderate Verlauf der CO2-Preise führt schon ab 2030 zu viel stärkeren Anteilen von strombasierten Heizungen in den Gebäuden, der späte Preisanstieg kann diesen Rückstand erst in 2050 aufholen.

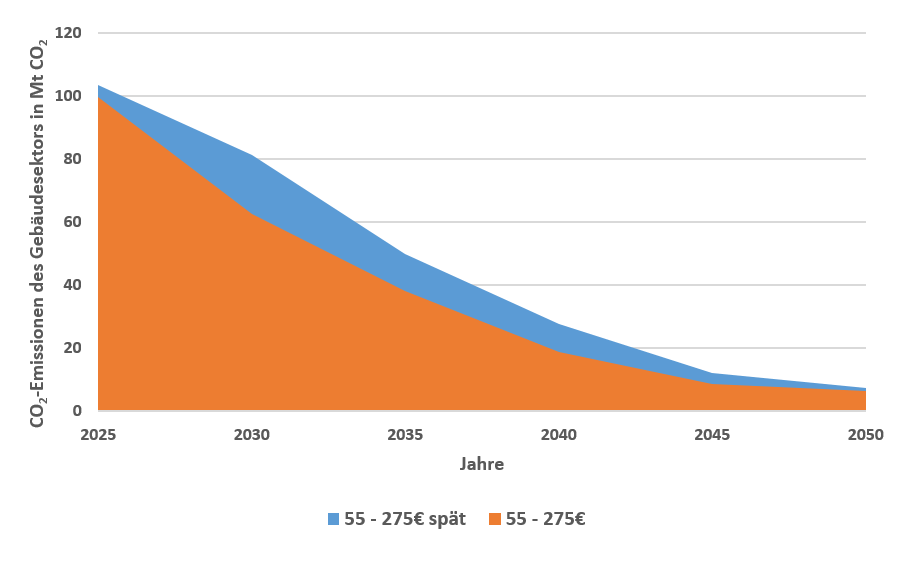

Am deutlichsten wird die Diskrepanz aber beim Vergleich des Verlaufs der CO2-Emissionen der beiden Pfade (vgl. Abbildung 12). Zu keinem Zeitpunkt, auch nicht in 2050, erreicht der späte Anstieg die CO2-Emissionswerte des moderaten Preispfades. Während die Unterschiede in 2030 und 2035 wie erwartet am höchsten sind, nivelliert sich die Diskrepanz auch langfristig nicht vollständig. Auch im Jahr 2025 sind bereits leichte Unterschiede zu sehen. Ein verspäteter Preisanstieg startet mit einem Rückstand und kann diesen bis zum Schluss nicht wieder wettmachen.

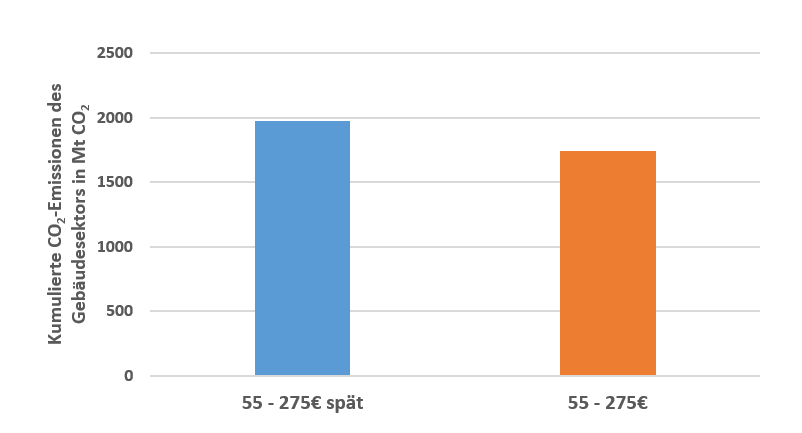

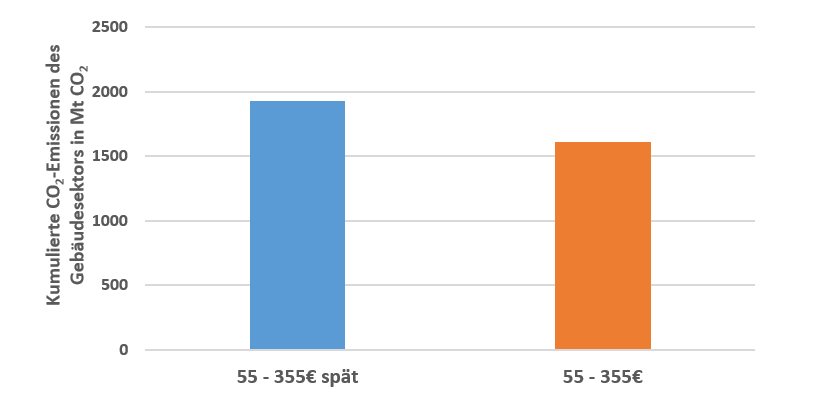

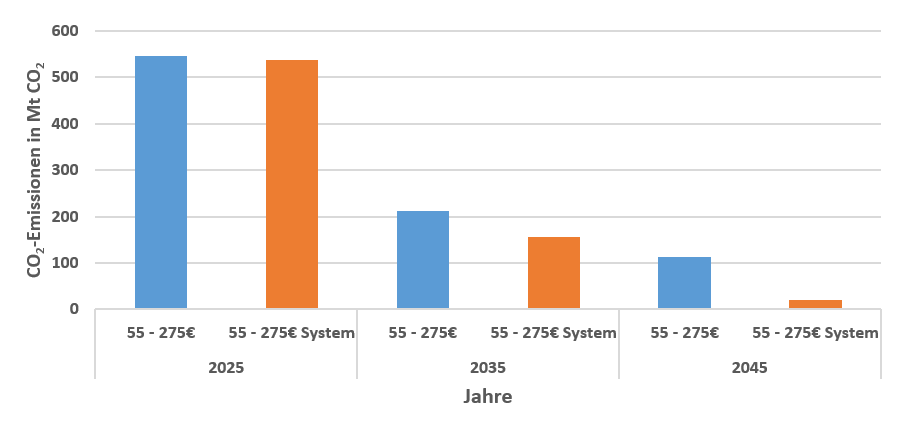

Dies hat starke Auswirkungen auf die kumulierten CO2-Emissionen, also die über einen gewissen Zeithorizont insgesamt emittierten CO2-Emissionen, dargestellt in Abbildung 13. Werden die kumulierten CO2-Emissionen für den Zeitraum von 2020 bis 2045 betrachtet, so beträgt die absolute Differenz rund 233 MtCO2. Das bedeutet, dass der hier untersuchte späte Preispfad etwa 13,4 % mehr CO2 bis 2045 ausgestoßen haben wird, alleine im Gebäudesektor.

Um diesen Wert ins Verhältnis zu setzen: Im Rahmen des in Ariadne durchgeführten Szenarienreports (Luderer et al. 2021) wurde für Deutschland im Zeitraum von 2020-2045 ein Treibhausgasbudget von 7,5 Gt oder 7500 Mt für das gesamte Energiesystem vorausgesetzt. Die hier ermittelte Diskrepanz in den kumulierten CO2-Emissionen der Gebäude würde bereits 3,1% des gesamten Budgets ausmachen.

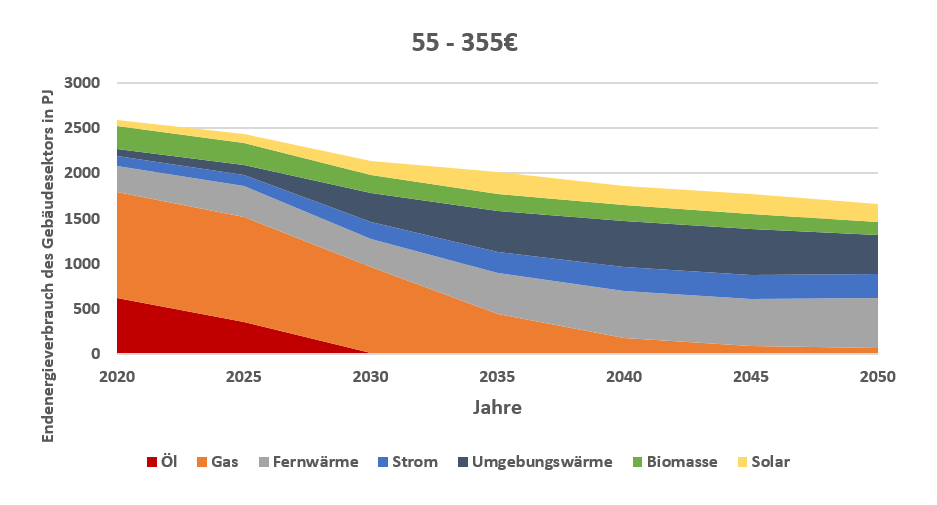

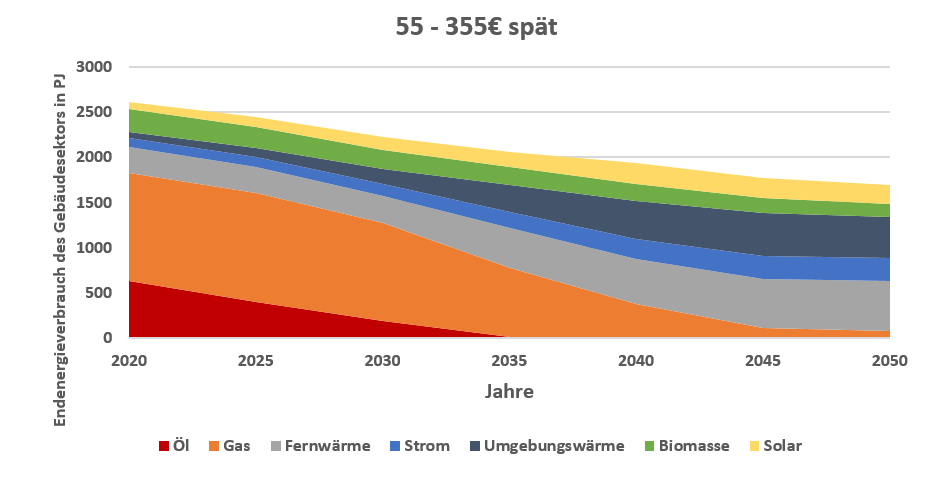

Noch deutlicher werden diese Effekte, wenn ein Endpreis von 355 €/tCO2 untersucht wird. Wie in Abbildung 9 zu erkennen ist, sind die langfristigen Unterschiede im Energiesystem tatsächlich gering. In 2045 ergeben sich fast identische Energieträgereinsätze in den Gebäuden. Werden allerdings erneut die zeitlichen Verläufe des Endenergieverbrauchs (Abbildung 14 und Abbildung 15) betrachtet, so zeigen sich insbesondere mittelfristig große Unterschiede.

Wie auch schon bei den 27 5€-Szenarien ergibt sich ein früherer Ausstieg aus den Ölheizungen, wenn der CO2-Preis früher ansteigt. Der deutlichere Unterschied zwischen dem 55-355 € und dem 55-355 € spät Pfad zeigt sich aber beim Verlauf der Gasheizungen: Durch einen schon in 2030 und 2035 relativ hohen CO2-Preis geht der Gasverbrauch in den Gebäuden viel schneller zurück. In 2035 und 2040 wird deutlich weniger Gas verbraucht, in 2040 bspw. ist die Verwendung von Gas mehr als doppelt so hoch (176 PJ vs. 375 PJ), auch da die CO2-Preise in diesen noch Jahren unterschiedlich sind, bevor 2045 ein gemeinsamer Endpreis erreicht wird.

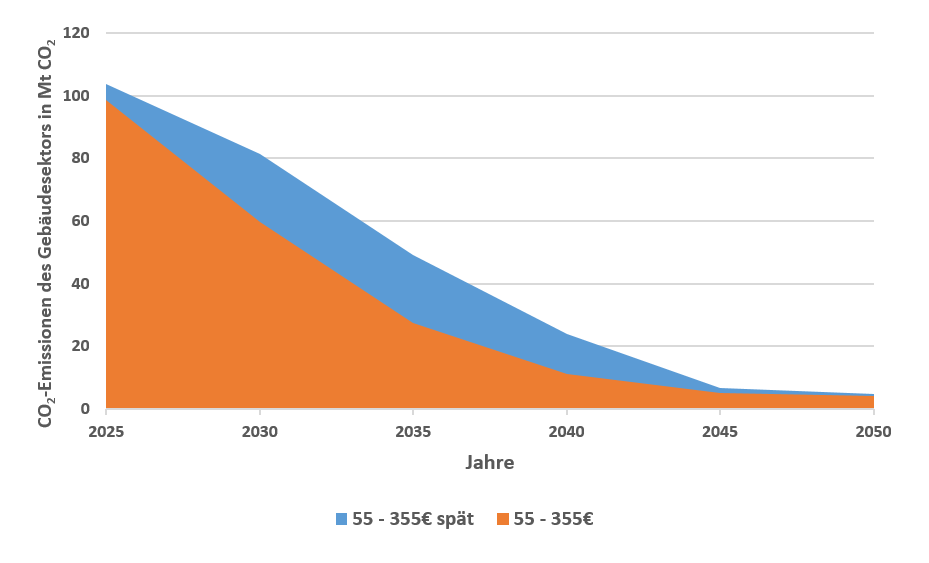

Werden die CO2-Emissionen der beiden unterschiedlichen Verläufe verglichen, zeigt sich eine noch stärkere Diskrepanz, als bei den 275 €-Endpreis Szenarien. In Abbildung 16 ist zwar zu sehen, dass sich langfristig die CO2-Emissionen nicht mehr signifikant unterscheiden, in 2050 liegt der Unterschied nur noch bei etwa 0,5 Mt. Bei der Betrachtung der kumulierten CO2-Emissionen zeichnet sich ein komplett anderes Bild. Der Unterschied liegt hier bei etwa 315 MtCO2, das wäre ein relativer Unterschied von 19,6 %, der trotz gleichem Endpreis in 2045 auftritt (vgl. Abbildung 17). Wird das oben erwähnte THG-Gesamtbudget von 7,5 Gt herangezogen, würde diese Differenz bereits 4,2 % des gesamten Budgets aufbrauchen.

Daraus lassen sich zwei Dinge schlussfolgern: Erstens ist eine reine Betrachtung von Zieljahren irreführend: In 2045 bzw. 2050 gleichen sich die jährlichen CO2-Emissionen aufgrund des hohen CO2-Preises wieder stark an, auch wenn noch leichte Unterschiede vorhanden sind. Kumulativ ist diese Diskrepanz allerdings immens höher. Dies zeigt, dass die Betrachtung von Minderungszielen anhand von Stützjahren nicht zielführend ist, sondern CO2-Emissionen stets kumuliert betrachtet werden sollten.

Zweitens zeigt sich auch, dass ein zu spät erhöhter CO2-Preis nicht den gleichen Effekt hat, wie ein frühzeitig moderat steigender Preis. Auch wenn das Endpreis-Niveau identisch ist, die kumulierten CO2-Emissionen sind es nicht, dafür ist die Trägheit des Wärmemarktes zu hoch. Wie Abschnitt 4.1 aber auch gezeigt hat, ist ein frühzeitiger stark erhöhter CO2-Preis, ebenfalls aufgrund dieser Trägheit, in seinen Erfolgen limitiert. Das Ziel muss daher ein Mittelweg beim Anstieg der CO2-Preise sein. Der genaue, dafür optimale Pfad muss allerdings noch ermittelt werden. Die Abschätzung eines optimaleren Pfades sollte Gegenstand weiterer Forschung sein, in diesem Papier wurde aber dargelegt, dass bezüglich der zeitlichen Entwicklung von CO2-Preisen Pfadabhängigkeiten existieren, welche einen großen Einfluss auf den Wärmemarkt haben.

5. Auswirkungen eines systemischen CO2-Preises im Vergleich zu sektoralen Bepreisungsregimen

Während in den vorangegangenen Analysen immer ein fester EU-ETS-Pfad für THG-Minderungen bis 2050 für die EU und ergänzend dazu ein CO2-Preis für die non-ETS-Sektoren in Deutschland vorgegeben wurde, was effektiv auf zwei unterschiedliche Preisregime hinausläuft, soll eine einheitliche Bepreisung aller Sektoren untersucht werden. So kann gezeigt werden, welche Diskrepanzen durch eine separate Bepreisung im Vergleich zu einer gemeinsamen entstehen können.

Hierzu wird vereinfachend ein gemeinsamer CO2-Preis für das gesamte System vorgegeben, der für alle Sektoren gleichermaßen gilt (vgl. dazu Burkhardt & Blesl 2022), ein europaweiter ETS-Minderungspfad wird, im Gegensatz zu den anderen Preispfad-Szenarien, nicht vorgegeben. In der Realität würde ein gemeinsames Bepreisungssystem höchstwahrscheinlich als Zertifikatehandel umgesetzt, bei dem sich ein Preis frei am Markt bildet. Denkbar oder vielleicht sogar ratsam wäre aber die Definition eines Preiskorridors oder einer Preisuntergrenze. Wie schon in Abschnitt 1 erläutert, stellt dieser mögliche Mindestpreis eine wichtige Stellgröße dar, weshalb im Folgenden mit einem vorgegebenen CO2-Preis gearbeitet wird.

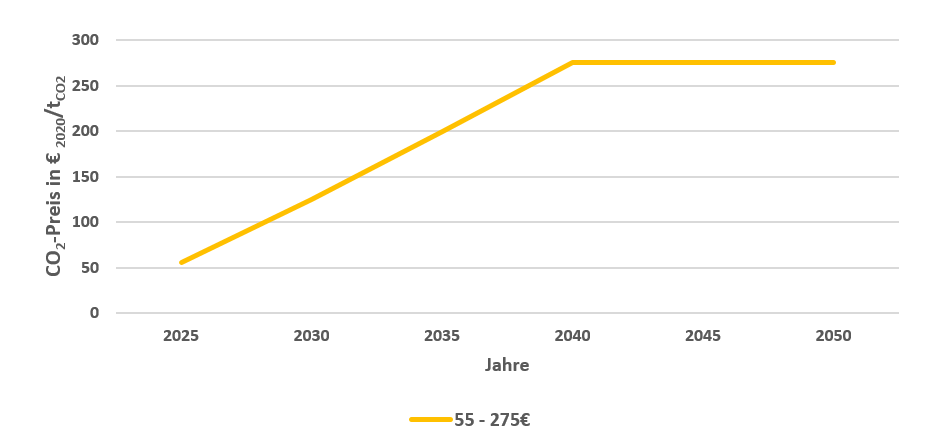

Um die Analyse übersichtlich zu halten, wird lediglich ein einziger CO2-Preispfad untersucht, der 55-275 € Pfad, dargestellt in Abbildung 18. Mit einem Endpreis von 275 €/tCO2 erreicht der Pfad sowohl mittel- als auch langfristig hohe Minderungen, welche im Rahmen dieses Kapitels aber genauer eingeordnet werden sollen.

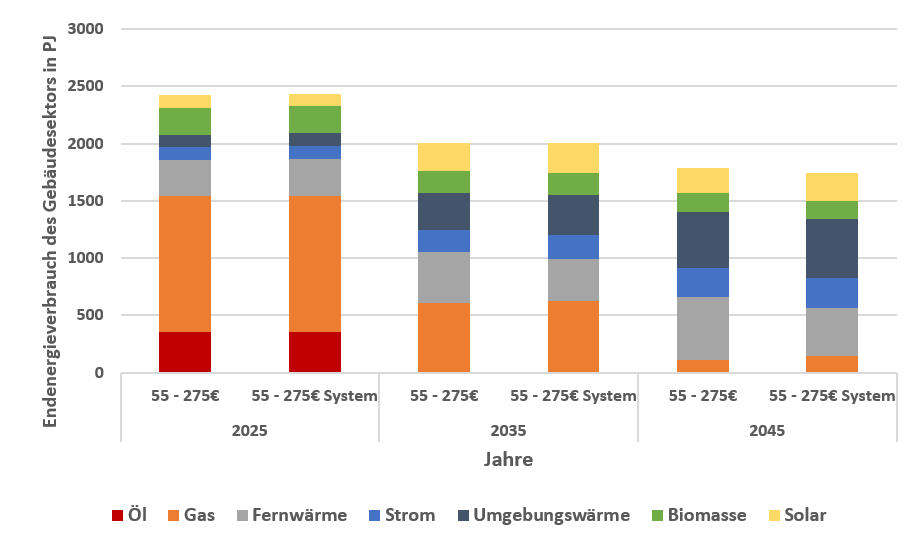

Um die Effekte einer gemeinsamen CO2-Bepreisung besser zu verstehen, soll im ersten Schritt betrachtet werden, welche Unterschiede sich daraus im Energiesystem ergeben. Dazu wird mit dem Gebäudesektor begonnen, dessen Endenergieverbrauch für beide Szenarien in Abbildung 19 dargestellt ist.

Kurz- und mittelfristig kommt es zunächst zu keinen großen Unterschieden bezüglich des Endenergieverbrauchs, da ähnliche Heizungstechnologien eingesetzt werden. Beginnend im Jahr 2035 zeigt sich allerdings ein unterschiedlich starker Einsatz von Fernwärme in den Gebäuden. Im Falle einer gemeinsamen Bepreisung wird etwa 80 PJ weniger Fernwärme eingesetzt. Dieser Effekt verstärkt sich bis 2045 deutlich, hier ist der Anteil von Fernwärme am Endenergieverbrauch deutlich niedriger als bei der systemischen Betrachtung (31 % im Vergleich zu 24 %). Die Differenz wird insbesondere durch Wärmepumpen ausgeglichen, aber auch geringe Mengen Erdgas werden trotz des hohen CO2-Preises von 275 €/tCO2 zur Fernwärmeerzeugung eingesetzt. Somit stellt sich die Frage, wie diese Unterschiede zu erklären sind.

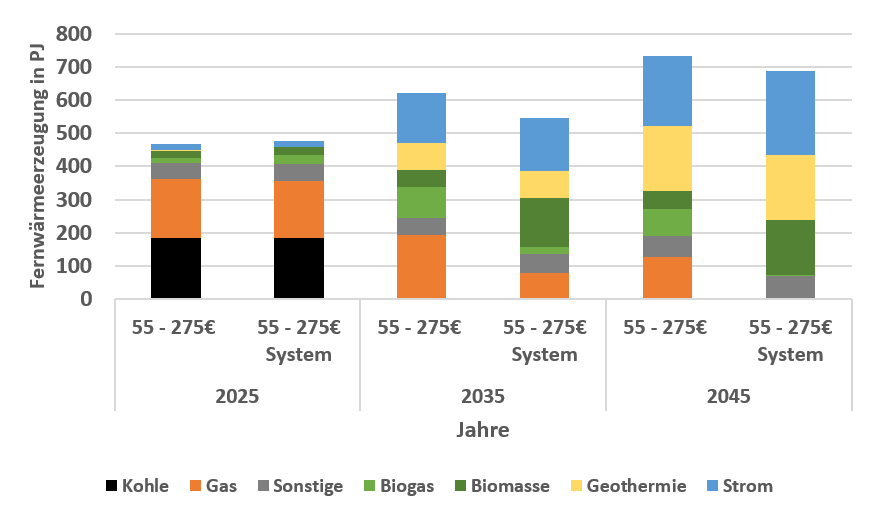

Zur Beantwortung dieser Frage wird die Erzeugungsstruktur der Fernwärme für die beiden Szenarien herangezogen (Abbildung 20). Es ist zu erkennen, dass die gemeinsame CO2-Bepreisung ab 2035 zu einem deutlich niedrigeren Brennstoffeinsatz von Erdgas in der Fernwärmeerzeugung führt und ab 2045 überhaupt kein Erdgas mehr zum Einsatz kommt. Dies verringert die Attraktivität der Fernwärme, da teurere Ersatztechnologien verwendet werden müssen, weshalb insgesamt der Fernwärmeanteil in den Gebäuden zurückgeht.

Die Schlussfolgerung daraus ist, dass die Möglichkeit besteht, bei einer separaten Bepreisung eine ungewollte Verlagerung von CO2-Emissionen aus dem einen in den anderen Sektor zu verursachen, in diesem Fall aus dem Gebäudesektor in die Energieversorgung.7Zu beachten ist hier ebenfalls, dass das deutsche Zieljahr 2045 ist, das europäische Zieljahr für das EU-ETS hingegen 2050. Dadurch ist ein Teil des fossilen Gaseinsatzes in 2045 zu erklären, da hier noch europaweit Restemissionen in den ETS-Sektoren möglich sind.

Erkennbar ist dieser Zusammenhang auch, wenn die gesamtsystemischen CO2-Emissionen der beiden Szenarien betrachtet werden (vgl. Abbildung 21). In 2035 führt eine systemische Betrachtung zu deutlich niedrigeren CO2-Emissionen, in 2045 tritt dieser Unterschied noch deutlicher hervor (zu beachten ist hier, dass für beide Szenarien ein normatives THG-Minderungsziel vorgegeben wurde).

Die CO2-Bepreisung bzw. auch der Zertifikatehandel sollten daher entweder permanent preislich aufeinander abgestimmt werden, um diese Effekte zu vermeiden oder direkt in einem einzigen System vereint werden.

6. Diskussion

Die in diesem Papier gewählten CO2-Preispfade decken selbstverständlich nicht das gesamte Spektrum aller möglichen Höhen und Verläufe ab. Es wurde dennoch versucht, mit einer möglichst vielfältigen Bandbreite an Preispfaden und Szenarien möglichst viele denkbare Optionen abzudecken, um generalisierbare Aussagen zu den Auswirkungen unterschiedlicher CO2-Preise treffen zu können. Diese Aussagen beziehen sich auf eine Welt, in der neben der CO2-Bepreisung im Gebäudesektor keine weiteren politischen Maßnahmen getroffen werden. Auch kurzlebige Förderprogramme, wie zum Beispiel die Förderung der Anschaffungskosten für Wärmepumpen, werden nicht berücksichtigt.

Eine Annahme, die Energiesystemmodelle häufig treffen, ist, dass sämtliche Akteure des Systems komplett wirtschaftlich rational handeln. Sobald eine Technologie mit all ihren Kosten unwirtschaftlicher ist als eine Konkurrenztechnologie, wird gewechselt. In der Realität gibt es für einen solchen Wechsel aber noch andere Hemmnisse wie zum Beispiel Komfortempfinden, Materialmangel oder Handwerkermangel. Da diese Beschränkungen im Modell nicht vollständig abgebildet werden können, dürfte die reale Trägheit des Wärmemarktes, die insbesondere in Kapitel 4 untersucht und thematisiert wird, noch einmal höher sein, als die im Modell erfassbare Trägheit.

Allgemein existieren in Energiesystemmodellen stets gewisse Unsicherheiten, insbesondere die als Modellinput vorgegebenen Nachfragen nach Energiedienstleistungen und ihr Verhalten in der Zukunft oder auch die Entwicklung von Energieträgerpreisen über einen Zeithorizont von mehreren Jahrzehnten. Um die Unsicherheit, die durch Annahmen bei diesen Kern-Eingabeparametern unvermeidbar ist, etwas abzuschwächen und damit die getroffenen Aussagen besser einordnen zu können, werden im Rahmen dieses Kapitels zwei Sensitivitätsanalysen gerechnet, die, zum einen, die angenommenen Sanierungsraten bei Gebäuden (und damit die Nachfrage nach Raumwärme) und, zum anderen, den Einfluss unterschiedlich hoher Energieträgerpreise, bewerten wollen.

6.1. Sensitivität der Sanierungsrate

Für diese Analyse wurde in TIMES PanEU standardmäßig eine Sanierungsrate im Gebäudesektor von etwa 1,5 % pro Jahr unterstellt. Zusätzlich kann im Bestand modellendogen bis zu 37,5 % der Nutzenergienachfrage zusätzlich durch Investitionen in Sanierungsmaßnahmen eingespart werden. Hier soll der Einfluss der exogenen Sanierungsrate in diesem Teil kurz beleuchtet werden, indem eine Sensitivitätsanalyse durchgeführt wird. Dazu wird die exogen vorgegebene Sanierungsrate im Bestand und Neubau auf 0 gesetzt. Die modellendogene Senkung um 37,5 % ist aber weiterhin durch Sanierung möglich. Dies bedeutet allerdings nicht, dass es zu keiner Senkung des Nutzenergiebedarfes kommt, da weiterhin ein Wechsel von alten Bestandsgebäuden zu energetisch besser sanierten Neubauten unterstellt wird. Die implementierten Nachfragen nach Warmwasser und Raumwärme sind in aggregierter Form in Tabelle 6 im Anhang zu finden.

Wie die Ergebnisse zum Endenergieverbrauch in Abbildung 22 zeigen, kommt es bei geringerer angenommener Sanierungsrate, wie zu erwarten, zu höheren Endenergieverbräuchen. Mittelfristig (2030), aber auch langfristig (2045) kommt es dadurch zu leicht erhöhten Gaseinsätzen, welche mit höheren CO2-Emissionen verbunden sind (s. dazu Abbildung 24). Allerdings steigt auch, insbesondere langfristig, der Einsatz von Wärmepumpen. Der Energiemix bleibt daher in den Grundzügen sehr ähnlich.

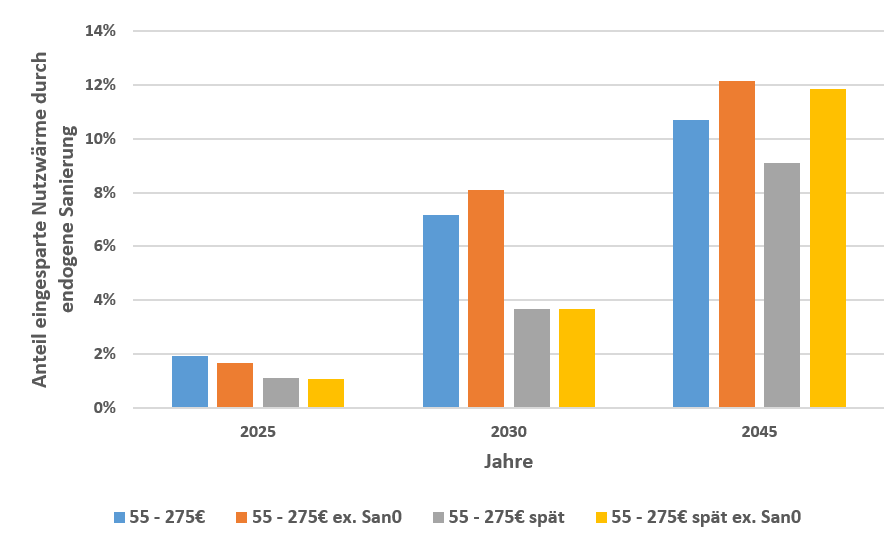

Ein geringfügiger Unterschied zeigt sich auch bei den Anteilen der eingesparten Nutzwärme, die durch Sanierung erreicht werden. Abbildung 23 zeigt diese Anteile, wobei exogen vorgegebene Sanierungen herausgerechnet werden, um eine gewisse Vergleichbarkeit herzustellen. Es ist zu erkennen, dass im Falle der wegfallenden vorgeschriebenen Sanierung der Anteil der Sanierung am Nutzwärmebedarf ansteigt, obwohl für diese Investition im Modell zusätzliche Investitionen anfallen würden.

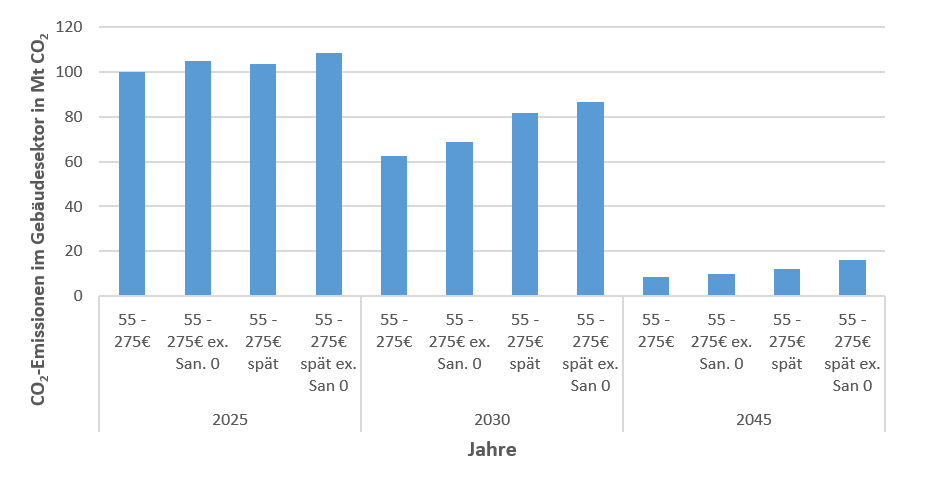

Werden die CO2-Emissionen betrachtet, so zeigen sich vor allem in 2030 Unterschiede zwischen den Szenarien mit und ohne exogene Sanierungsrate. Die Unterschiede liegen hier bei etwa 10 % (275 €-Szenario) bzw. 6 % (275 € spät-Szenario). Der 275 € Pfad würde unter diesen Rahmenbedingungen leicht das Gebäudeziel des Klimaschutzgesetzes verfehlen, wenn auch knapp.

Langfristig beträgt die Differenz 17 % (275 €-Szenario) bzw. 34 % (275 € spät-Szenario), was hoch erscheint, sich bei Betrachtung der absoluten Unterschiede aber etwas relativiert. 1,5 Mt im 275 €-Szenario bzw. 4 Mt im 275 € spät-Szenario sind vertretbare Unterschiede unter Berücksichtigung allgemeiner Modellunsicherheiten. Die hohen CO2-Preise, die in 2045 vorherrschen, sind hier deutlich dominierender.

Eine gewisse Abhängigkeit von der Sanierungsrate ist daher festzustellen, insbesondere mittelfristig kann es zu Diskrepanzen kommen. Langfristig fallen diese jedoch (in absoluten Werten) eher gering aus. Gleichzeitig ist die Sanierungsrate keine vollständig unabhängige Variable, da die Energiekosten, die durch einen CO2-Preis beeinflusst werden, stets auch Auswirkungen auf die Wirtschaftlichkeit von Sanierungsmaßnahmen haben.

6.2. Modellierung eines Gas- und Öl-„Preisschocks“

Importpreise für Energieträger sind ein zentraler Parameter, der dem Modell exogen vorgegeben wird. Die Höhe dieser Preise beeinflusst die variablen Kosten der konkurrierenden Technologien maßgeblich und beeinflusst das Verhältnis zwischen kapitalintensiven und nicht kapitalintensiven Technologien.

Aufgrund aktueller politischer Entwicklungen in der Ukraine sind insbesondere die Preise für Erdöl und Erdgas stark angestiegen. Um abschätzen zu können, ob sich die Ergebnisse dieser Analyse bei den aktuell sehr hohen Energiepreisen verändern, wird im Folgenden eine Sensitivitätsanalyse durchgeführt, die deutlich erhöhte mittelfristige Importpreise für Öl und Gas abbildet.

Abbildung 25 zeigt die verwendeten Preispfade (vgl. Tabelle 7).

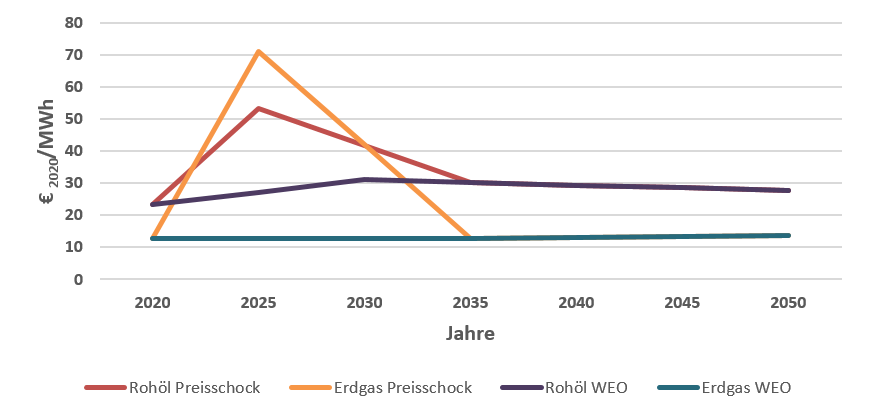

Untersucht wird ein mittelfristig auftretender Preisschock, dem die Annahme zugrunde liegt, dass sich die gegenwärtigen Öl- und Gaspreise nur langsam wieder normalisieren. Ausgegangen wird dabei von den gegenwärtigen Terminmarktpreisen für 2023 (GasVersorgung Süddeutschland GmbH 2022), die bis 2025 als konstant angenommen werden. Anschließend wird angenommen, dass die Preise linear bis 2035 auf das Preisniveau der in TIMES verwendeten WEO-Studie (IEA, International Energy Agency 2021) sinken.

Nach 2035 ändern sich die Preise also nicht, untersucht werden sollen demnach nur die kurz- und mittelfristigen Auswirkungen von stark gestiegenen Importpreisen. Auf Grund der unsicheren geopolitischen Situation lässt sich derzeit nicht genau sagen, wie lange der Anstieg der Energiepreise anhalten wird. Hohe fossile Energieträgerpreise über 2035 hinaus würden zu einer schnelleren Dekarbonisierung des Gebäudesektors führen.

Die für Endkunden aus den Importpreisänderungen oder den CO2-Bepreisungs-Varianten resultierenden Gas- und Öl-Preisaufschläge im Vergleich zu 2020 sind in Tabelle 3 und Tabelle 4 zu finden. Es lässt sich feststellen, dass die hohen Importpreise insbesondere beim Gas zu deutlich höheren Preisaufschlägen führen, als dies durch die implementierten CO2-Preise der Fall ist. Die Preisdifferenz der Preisschock-Szenarien im Jahr 2025 ist annähernd so hoch wie der Preisaufschlag durch einen CO2-Preis von 355 €/tCO2. Die Auswirkungen auf den Endverbraucher, und damit auch mittelbar auf zu treffende Investitionsentscheidungen, sind bei einem solchen Preisschock also sehr hoch, vergleichbar mit extrem stark steigenden CO2-Mindestpreisen.

| Preisdifferenz in ct/kWh | 2025 | 2030 | 2035 | 2040 | 2045 | 2050 |

| 55 – 130€ | 1,1 | 1,6 | 2,1 | 2,7 | 2,7 | 2,7 |

| 55 – 130€ Preisschock | 7,0 | 4,5 | 2,1 | 2,7 | 2,7 | 2,7 |

| 55 – 205€ | 1,1 | 2,1 | 3,1 | 4,2 | 4,2 | 4,2 |

| 55 – 275€ | 1,1 | 2,5 | 4,1 | 5,6 | 5,6 | 5,6 |

| 55 – 275€ spät | 1,1 | 1,6 | 2,1 | 3,7 | 5,6 | 5,6 |

| 55 – 275€ Preisschock | 7,0 | 5,5 | 4,1 | 5,6 | 5,6 | 5,6 |

| 55 – 355€ | 1,1 | 3,1 | 5,2 | 7,2 | 7,2 | 7,2 |

| 55 – 355€ spät | 1,1 | 1,6 | 2,1 | 4,2 | 7,2 | 7,2 |

| 110 – 275€ | 2,2 | 3,3 | 4,5 | 5,6 | 5,6 | 5,6 |

| 220 – 275€ | 4,4 | 4,8 | 5,2 | 5,6 | 5,6 | 5,6 |

| Preisdifferenz in ct/kWh | 2025 | 2030 | 2035 | 2040 | 2045 | 2050 |

| 55 – 130€ | 1,9 | 2,9 | 3,5 | 4,1 | 4,0 | 3,9 |

| 55 – 130€ Preisschock | 4,5 | 4,0 | 3,5 | 4,1 | 4,0 | 3,9 |

| 55 – 205€ | 1,9 | 3,6 | 4,8 | 6,1 | 6,0 | 5,9 |

| 55 – 275€ | 1,9 | 4,1 | 6,0 | 7,9 | 7,9 | 7,8 |

| 55 – 275€ spät | 1,9 | 2,9 | 3,5 | 5,4 | 7,9 | 7,8 |

| 55 – 275€ Preisschock | 4,5 | 5,2 | 6,0 | 7,9 | 7,9 | 7,8 |

| 55 – 355€ | 1,9 | 4,9 | 7,5 | 10,1 | 10,0 | 9,9 |

| 55 – 355€ spät | 1,9 | 2,9 | 3,5 | 6,1 | 10,0 | 9,9 |

| 110 – 275€ | 3,3 | 5,2 | 6,6 | 7,9 | 7,9 | 7,8 |

| 220 – 275€ | 6,2 | 7,1 | 7,5 | 7,9 | 7,9 | 7,8 |

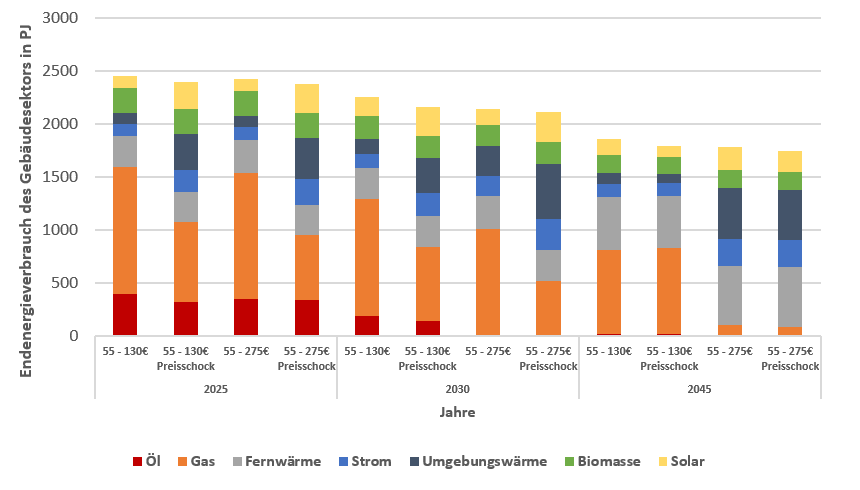

Für die Sensitivitätsanalyse sollen der Endenergieverbrauch des Gebäudesektors für das 55-130 € und das 55-275 € Szenario, jeweils mit den Standard-Preispfaden und dem Preisschock-Pfad, verglichen werden. Wie Abbildung 26 zeigt, treten kurz- und mittelfristig sehr deutliche Unterschiede im Energiesystem zutage. Bereits in 2025 reduziert sich der Gasverbrauch drastisch durch den höheren Gaspreis, im 55-130 € Szenario um etwa 550 PJ. Im 55-275 € Szenario halbiert sich der Gasverbrauch im Jahr 2025 von beinahe 1200 PJ auf etwa 612 PJ.

Auch in 2030 setzt sich dieser Trend fort, der Gasverbrauch ist durch die erhöhten Gaspreise stark reduziert. Besonders auffällig ist hier der Vergleich des 55-130 € Preisschock Szenarios mit dem 55-275 € Szenario: Trotz der in 2030 niedrigeren CO2-Preise, führt der Gaspreisschock zu einem deutlich niedrigeren Gasverbrauch und einem deutlich stärkeren Einsatz von Wärmepumpen (Strom und Umgebungswärme). Langfristig (2045) zeigen sich dann, 10 Jahre nach der angenommenen Preisnormalisierung, keine großen Unterschiede mehr.8Anzumerken ist hierbei noch, dass im 55 -130€ Preisschock Szenario ein Teil der bis 2030 installierten Wärmepumpen bis 2045 wieder durch andere Heizungssysteme ersetzt werden. Aus ökonomischer Sicht scheinen bei niedrigen CO2-Preisen von 130€/tCO2 in 2045 Wärmepumpen nicht kompetitiv gegenüber Fernwärme oder Erdgas zu sein. Während dies aus einer rein ökonomischen Perspektive Sinn ergeben kann, wird es in der Realität vermutlich nicht zu einem solchen Effekt kommen, da Systeme, die einmal auf eine Wärmepumpe ausgerichtet sind, sehr wahrscheinlich nicht wieder auf Erdgas oder Fernwärme umgestellt werden.

Dadurch wird auch die hohe wirtschaftliche Attraktivität von Gasheizungen deutlich: Selbst bei einem Preisschock in den Jahren 2025 und 2030 sind Gasheizungen unter den getroffenen Annahmen langfristig wirtschaftlich, verglichen mit bspw. elektrischen Wärmepumpen, weshalb hohe CO2-Preise oder andere Politikmaßnahmen notwendig sein werden, um das Gas aus dem Wärmemarkt zu verdrängen (oder alternativ langfristig hohe Gaspreise). Dies liegt an den niedrigen Anschaffungskosten für Gasheizungen. Im Vergleich sind Wärmepumpen deutlich teurer.

Damit zeigt sich der Einfluss der Energieträgerpreise auf die Struktur der Energieträger im Energiesystem, in 2030 überlagern die höheren Erdgaspreise sogar deutlich die niedrigeren CO2-Preise. Einerseits zeigt sich damit in gewissem Maße das Dilemma von Energiesystemmodellen, die auf Prognosen zu Preisentwicklungen in der Zukunft angewiesen sind, sich ihrer Unsicherheit aber immer bewusst sein müssen. Andererseits muss konstatiert werden, dass sich eine CO2-Bepreisung, in welcher Art und Weise sie auch umgesetzt werden mag, immer an den Energieträgerpreisen orientieren muss. Erstens kann ein hoher CO2-Preis in Kombination mit hohen Energieträgerpreisen kontraproduktiv für die Akzeptanz der Energiewende sein, da er Haushalte und auch das Gewerbe finanziell doppelt belastet. Zweitens mag ein solcher hoher CO2-Preis auch nicht mehr zwingend erforderlich sein, wenn durch die hohen Preise von fossilen Energieträgern bereits eine ausreichende Lenkungswirkung ausgeht. Eine abschließende, tiefergehende Analyse zu den Auswirkungen von Energieträgerpreisen auf das Energiesystem ist aber nicht Teil dieses Papiers und sollte aufgrund seiner Komplexität Gegenstand einer eigenen Untersuchung sein.

7. Fazit

Bei der Analyse unterschiedlicher (Mindest-)Preise für das BEHG zeigt sich, dass langfristig deutlich höhere CO2-Preise erforderlich sind, als bisher festgelegt. Zwar stellt der Einstiegspreis von 55 €/tCO2 bereits eine adäquate Maßnahme dar, um CO2-Emissionen im Gebäudesektor frühzeitig zu senken. Mittel- und insbesondere langfristig sind allerdings deutlich höhere CO2-Preise von 275 €/tCO2 oder sogar 355 €/tCO2 in 2045 erforderlich, um die angestrebten Minderungen zu erzielen.

Allerdings ist ein hoher Endpreis nicht alleine ausschlaggebend, enorm wichtig für den Erfolg jeglicher CO2-Bepreisung ist auch der zeitliche Verlauf der Preise auf dem Weg dahin. Wird die Option einer frühzeitigen starken Anhebung des CO2-Mindestpreises des BEHG betrachtet, zeigt sich der begrenzte Effekt einer solchen Maßnahme im Gebäudesektor, der vor allem auf der Trägheit des Wärmemarktes basiert. Durch die bereits getätigten Investitionsentscheidungen vor 2025 ist die kurzfristige Flexibilität des Systems, und damit die Möglichkeit auf hohe CO2-Preise zu reagieren, eingeschränkt. Gleichzeitig steigt die finanzielle Belastung durch gezahlte CO2-Preise kurzfristig stark an.

Anders sieht es jedoch bei den Preisschock-Szenarien aus, die kurzfristig einen deutlich größeren Einfluss haben. Wie in Kapitel 6.2. dargestellt, verursacht selbst der höchste angenommene CO2-Preis im Jahr 2025 (220 €/tCO2) für Erdgas eine deutlich geringere Preissteigerung als die hohen Energieträgerpreise im Preisschock-Szenario.

Auch mittel- bis langfristig existieren starke Pfadabhängigkeiten, die ebenfalls durch die im Gebäudesektor vorhandene Trägheit entstehen. Wird ein moderater, frühzeitiger Preisanstieg mit einer späten, aber dafür stärkeren CO2-Preissteigerung verglichen, zeigt sich der limitierte Erfolg von letzterer Option. Durch langfristige Investitionsentscheidungen sind die Auswirkungen kurzfristiger CO2-Preisänderungen limitiert, der Umstieg von Öl und Gas auf erneuerbare Alternativen erfolgt deutlich später. Dies führt zu deutlich stärkeren kumulierten CO2-Emissionen, obwohl unter Umständen langfristig die gleichen CO2-Emissionsniveaus erreicht werden. Somit wird bei spät ansteigenden Pfaden in Summe deutlich mehr CO2 ausgestoßen.

Durch die bisher umgesetzte getrennte CO2-Bepreisung nach ETS und non-ETS können unter Umständen Fehlanreize entstehen. So führt ein hoher CO2-Mindestpreis im BEHG zu einer Verlagerung der CO2-Emissionen in die Energiewirtschaft, sofern das Bepreisungssystem im ETS nicht nachgezogen bzw. entsprechend angepasst wird. Hier ist daher entweder eine kontinuierliche Abstimmung der Preiskorridore notwendig oder es empfiehlt sich ein gemeinsames Bepreisungssystem.

Wie in den Sensitivitätsrechnungen gezeigt, sind die CO2-Preise allerdings nicht die einzige Stellschraube, die es bei der Wärmewende im Gebäudesektor zu beachten gibt. Die Sanierungsrate im Bestand hat einen messbaren Einfluss auf die CO2-Emissionen und sollte daher ebenfalls im Fokus von politischen Maßnahmen stehen. Ein, durch die Politik nur bedingt beeinflussbarer Einflussfaktor sind die Importpreise für Öl und Erdgas. Hohe Energieträgerpreise haben den gleichen Effekt wie hohe CO2-Preise: Sie verteuern fossile Energieträger und verringern somit deren Attraktivität für die Verbraucher. Die Wirksamkeit der CO2-Bepreisung ist also auch stark von den Energieträgerpreisen abhängig.

Anhang

Die vorliegende Ariadne-Analyse wurde von den oben genannten Autorinnen und Autoren des Ariadne-Konsortiums ausgearbeitet. Die Analyse spiegelt nicht zwangsläufigdie Meinung des gesamten Ariadne-Konsortiums oder des Fördermittelgebers wider.

Die Inhalte der Ariadne-Publikationen werden im Projekt unabhängig vom Bundesministerium für Bildung und Forschung erstellt.

Literaturangaben

Berneiser et al. (2021): Maßnahmen und Instrumente für eine ambitionierte, klimafreundliche und sozialverträgliche Wärmewende im Gebäudesektor- Teil 1: Analyse der Herausforderungen und Instrumente im Gebäudesektor. Kopernikus-Projekt Ariadne, Potsdam.

Blesl (2014): Kraft-Wärme-Kopplung im Wärmemarkt Deutschlands und Europas – eine Energiesystem- und Technikanalyse.

Braungardt et al. (2021): Carbon Pricing and Complementary Policies—Consistency of the Policy Mix for Decarbonizing Buildings in Germany, Energies, DOI: 10.3390/en14217143.

Bünger & Matthey (Dezember 2020): Methodenkonvention 3.1 zur Ermittlung von Umweltkosten. Kostensätze, Stand 12/2020. Umweltbundesamt, Dessau-Roßlau.

Burkhardt & Blesl (2022): Erreichung der Klimaneutralität bis 2045 mittels CO2-Bepreisung in den Sektoren Verkehr und Gebäude. 17. Symposium Energieinnovation, Graz.

Deutscher Bundestag (12.12.2019): Gesetz über einen nationalen Zertifikatehandel für Brennstoffemissionen (Brennstoffemissionshandelsgesetz – BEHG).

GasVersorgung Süddeutschland GmbH (2022): Gasmarkt Telegramm. KW 09-12. Stuttgart.

IEA, International Energy Agency (2021): World Energy Outlook 2021. Paris.

Kattelmann et al. (2021): How to Reach the New Green Deal Targets: Analysing the Necessary Burden Sharing within the EU Using a Multi-Model Approach, Energies, DOI: 10.3390/en14237971.

Levi et al. (2021): Klimaschutz und Verkehr: Zielerreichung nur mit unbequemen Maßnahmen möglich. Kopernikus-Projekt Ariadne, Potsdam.

Luderer et al. (2021): Deutschland auf dem Weg zur Klimaneutralität 2045 – Szenarien und Pfade im Modellvergleich. Kopernikus-Projekt Ariadne, Potsdam.

Meyer et al. (2021): Maßnahmen und Instrumente für eine ambitionierte, klimafreundliche und sozialverträgliche Wärmewende im Gebäudesektor. Teil 2: Instrumentensteckbriefe für den Gebäudesektor. Kopernikus-Projekt Ariadne, Potsdam.

Pahle et al. (2022): Eckpunkte und no-regret Maßnahmen für die Weiterentwicklung der CO2 -Bepreisung auf deutscher und europäischer Ebene. Kopernikus-Projekt Ariadne, Potsdam.

Pietzcker et al. (2021): Notwendige CO2-Preise zum Erreichen des europäischen Klimaziels 2030. Kopernikus-Projekt Ariadne, Potsdam.

Remme (2007): Overview of TIMES: Parameters, Primal Variables & Equations.

World Bank (2021): State and Trends of Carbon Pricing 2021. Washington, DC.

Autorinnen & Autoren

Felix Kattelmann

Universität Stuttgart – Institut für Energiewirtschaft und Rationelle Energieanwendung

Dr. Ulrich Fahl

Universität Stuttgart - Institut für Energiewirtschaft und Rationelle Energieanwendung

Prof. Dr. Kai Hufendiek

Universität Stuttgart - Institut für Energiewirtschaft und Rationelle Energieanwendung