Inhaltsverzeichnis

- Kernbotschaften

- 1. Motivation und Zielsetzung dieses Berichts

- 2. Einführung und Überblick: der Renewables Pull im Kontext weiterer Faktoren für und gegen den Import grüner Grundstoffe

- 3. Quantifizierung des Renewables Pulls für die Stahl- und Chemiebranche (Flachstahl, Harnstoff, Ethylen)

- 4. Derzeitige Bedeutung energieintensiver Industrien für die deutsche Volkswirtschaft

- 5. Aktuelle Entwicklungen zu industrieller Verlagerung

- 6. Branchenspezifische Betrachtungen (Stahl, Ammoniak, HVCs)

- 7. Zusammenfassung, Diskussion und Schlussfolgerungen

- 8. Fazit

Kernbotschaften

- Deutschland hat höhere Produktionskosten für grünen Strom, grünen Wasserstoff und wasserstoffbasierte industrielle Grundstoffe (insbesondere Stahl und Grundchemikalien) im Vergleich zu Ländern mit besseren Potenzialen für Erneuerbare Energien. Diese Energiekostennachteile werden sich in Deutschland und weltweit schrittweise in Anreize für eine teilweise Verlagerung von besonders energieintensiven Produktionsschritten ins Ausland übersetzen (sog. „Renewables Pull“).

- Diese Kostennachteile Deutschlands können größtenteils ausgeglichen werden, indem energieintensive Vorprodukte (z. B. Roheisen, Ammoniak, Methanol) von zukünftig liquiden grünen Weltmärkten an deutsche Industriestandorte importiert werden, sodass die bestehenden Wertschöpfungsketten in nachgelagerter (Downstream-)Produktion erhalten bleiben könnten.

- Die Transformation und der langfristige Erhalt der Stahl- und Chemieindustrie in Deutschland auf Basis von Wasserstoffimporten per Schiff würde hingegen aufgrund hoher Effizienzverluste und resultierender Kosten sehr teuer werden und erscheint zunehmend unplausibel.

- Ein zielgerichteter und kontrollierter Strukturwandel könnte langfristig Wettbewerbsfähigkeit sichern und den kurzfristigen Verlust von Arbeitsplätzen und Wertschöpfung begrenzen. Durch den Wegfall von nur den ersten energieintensiven verarbeitenden Schritten in der Wertschöpfungskette könnte die Weiterverarbeitung in der Stahl- und Chemieindustrie und in den nachgelagerten Wirtschaftszweigen langfristig in Deutschland erhalten bleiben.

- Deutschland und die EU brauchen eine Gesamtstrategie zu grünen Importen und Industrietransformation, um teure private und öffentliche Fehlinvestitionen, spätere Disruptionen und kostspielige Lock-ins zu minimieren. Debatten und Abwägungen zu einer solchen Strategie sollten auf Grundlage einer strukturierten Analyse der politischen Zielkonflikte und Tradeoffs erfolgen.

1. Motivation und Zielsetzung dieses Berichts

Im Zuge der Transformation hin zu Klimaneutralität und der resultierenden Abkehr von fossilen Rohstoffen und Energieträgern werden die Verfügbarkeit und Kosten erneuerbaren Stroms zunehmend zu einem wichtigen Standortfaktor für energieintensive Industriezweige, unter anderem für die Stahl- und Chemieindustrie. Mittel- bis langfristig ist zu erwarten, dass andere Weltregionen erneuerbaren Strom unter (teilweise deutlich) besseren Bedingungen bereitstellen werden können als Deutschland und Europa, was sich vor allem in entsprechend niedrigeren Preisen von Strom und grünen Energieträgern bemerkbar machen wird (Fasihi und Breyer 2020; Hampp, Düren, und Brown 2023; Betak u. a. 2020). Dieser Standortnachteil könnte den Import grüner Vorprodukte und halbfertiger Produkte aus Ländern mit besserer Verfügbarkeit an erneuerbarem Strom anreizen. Ziel dieses Berichtes ist es zu untersuchen, ob und unter welchen Bedingungen eine solche „grüne Verlagerung“ (engl. „Green Relocation“) stattfinden kann, mit welchen gesellschaftlichen Konsequenzen diese verbunden wäre (mit Fokus auf die Perspektive Deutschlands als potenzielles Abwanderungsland) und mit welchen politischen Instrumenten sie gegebenenfalls verhindert oder gesteuert werden könnte.

Schon immer waren Energiepreise ein wesentlicher Standortfaktor für energieintensive industrielle Produktion. Nicht zuletzt die günstige Verfügbarkeit von Kohle und Erdgas hat jahrzehntelang eine ausgeprägte energieintensive Industrie in Deutschland ermöglicht. Noch immer ist der Industriestandort Deutschland von der durch den russischen Angriffskrieg hervorgerufenen Energiekrise betroffen, was bereits zur Drosselung und Stilllegung energieintensiver Anlagen geführt hat (s. Kapitel 5). Die deutschen Erdgaspreise sind im Jahr 2023 zwar wieder deutlich gefallen (wenn auch nicht auf das Vorkrisenniveau) und mittelfristig besteht die Hoffnung, dass die Energienachfrage der Industrie durch erneuerbaren Strom kostengünstig gedeckt werden kann. Dennoch stellt sich mittel- bis langfristig die Frage, wie sich die Preise für erneuerbare Energieträger in Deutschland und Europa im Vergleich zum Rest der Welt entwickeln werden. Während die regionale Variabilität der Verfügbarkeit fossiler Energieträger (Kohle, Erdöl, Erdgas) in der Vergangenheit durch internationalen Handel abgedämpft werden konnte, sind die wichtigsten grünen Energieträger, nämlich Strom aus Erneuerbaren Energien (EE(-Strom)) und Wasserstoff (H2), bedeutend schwieriger zu transportieren. Die resultierenden Energiepreisdifferenzen können substanziell ausfallen und einen Anreiz für den Import grüner Grundstoffe darstellen. Für diesen Anreiz hat sich der Begriff „Renewables Pull“ etabliert (Samadi u. a. 2021).

Der Renewables Pull wird zukünftig sowohl für vergleichsweise EE-arme Industrieländer (neben Deutschland z. B. auch Japan oder Südkorea) als auch für mögliche EE-reiche Exportländer der Zukunft (z. B. Australien, Chile, Kanada, Namibia) an Relevanz gewinnen. Diese Entwicklung wird getrieben durch nationale und internationale Klimapolitik, die zunehmend Anreize für den Aufbau grüner Produktion setzt und graue Produktion1Graue Produktion bezeichnet die Produktion auf Basis fossiler Energieträger und Rohstoffe. durch Emissionshandel und Grenzausgleichsmechanismen nicht nur in Europa, sondern auch in anderen Ländern unattraktiver macht. Der vorliegende Bericht nimmt jedoch primär eine deutsche und europäische Perspektive ein und betrachtet vor allem die Frage vom Import grüner Grundstoffe aus dem europäischen und nicht-europäischen Ausland nach Deutschland sowie aus dem Rest der Welt nach Europa. Viele der Konzepte und die technoökonomischen Analysen gelten jedoch unabhängig von spezifischen Regionen und lassen sich entsprechend verallgemeinern. Während sich viele Debatten in Forschung, Politik und Öffentlichkeit derzeit verständlicherweise vorrangig dem Wettbewerb von grüner mit grauer Produktion und im Kontext internationalen Handels den Themen Carbon Leakage und Carbon-Border-Adjustment-Mechanismen (CBAM) widmen, betrachtet der vorliegende Bericht das noch unzureichend untersuchte Thema des Wettbewerbs von grüner mit grüner Produktion zwischen globalen Regionen.

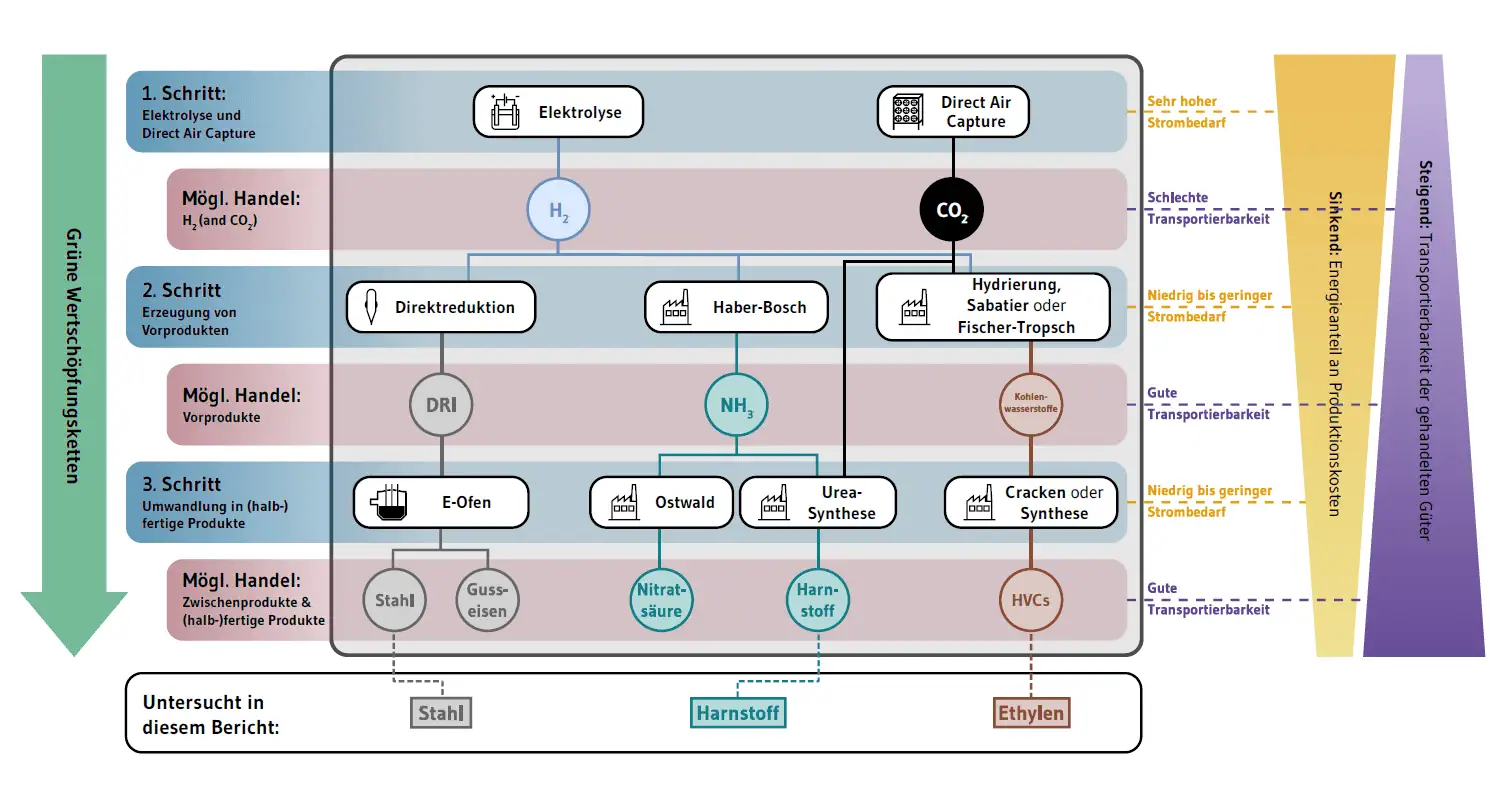

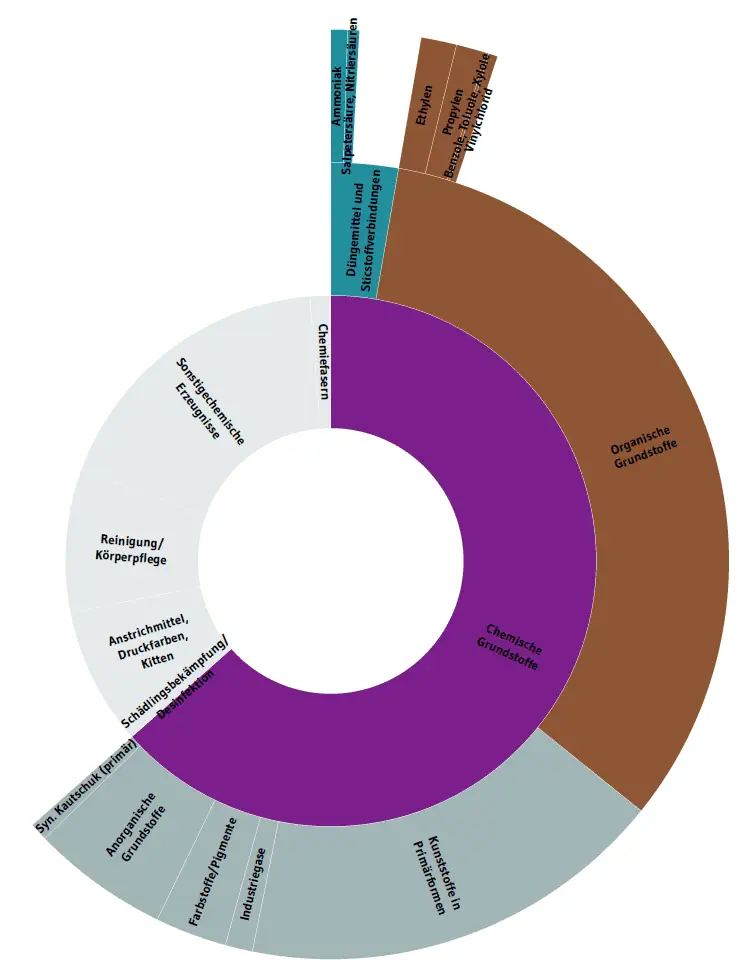

Während alle energieintensiven Industrien vom Renewables Pull betroffen sind, liegt der Fokus dieses Berichtes auf den derzeit entstehenden klimaneutralen Wertschöpfungsketten ausgewählter industrieller Grundstoffe, die auf dem Einsatz von grünem Wasserstoff beruhen. Dies umfasst vor allem die Branchen Stahl und Chemie, wobei letztere hier noch weiter in stickstoffhaltige (Ammoniak und Düngemittel) und kohlenstoffhaltige Grundchemikalien (einfache Kohlenwasserstoffe und sogenannte High-Value-Chemicals (HVCs)) unterteilt werden. Grund für diesen Fokus ist, dass die klimaneutrale Produktion in diesen Branchen besonders große Mengen an EE-Strom und grünem Wasserstoff erfordern würde, und dass sich hier konkurrierende Optionen für den Import grüner Energieträger, Zwischenprodukte und (halb-)fertiger Produkte ergeben (s. Abbildung 1). Zukünftige Forschungsarbeiten sollten auch die Rolle weiterer Grundstoffe betrachten, deren Produktion nicht (zwingend) auf Wasserstoff angewiesen ist (wie Aluminium, Kupfer, Zement, Kalk, Glas, Papier, Silizium oder Keramik), sowie auch allgemein das energieintensive verarbeitende Gewerbe.

Internationale akademische Literatur umfasst Untersuchungen von globalen Stahlexporten aus Australien (Gielen u. a. 2020) und Südafrika (Trollip, McCall, und Bataille 2022), globale Suchen nach optimalen Produktionsstandorten (Devlin und Yang 2022; Devlin u. a. 2023) sowie dem globalen Handel mit Ammoniak (Salmon und Bañares-Alcántara 2021; Fasihi u. a. 2021), E-Fuels, und E-Chemikalien (Galimova, Fasihi, u. a. 2023; Galimova, Ram, u. a. 2023; Lopez u. a. 2024). Diese Studien schlussfolgern alle zu unterschiedlichem Grad, dass der Export industrieller Grundstoffe aus EE-reichen Regionen aufgrund niedrigerer Kosten und höherer Wettbewerbsfähigkeit mit fossiler Produktion und mit alternativen (weniger gut geeigneten) grünen Produktionsstandorten vorteilhaft sein kann. In der deutschen Debatte gaben Samadi u. a. (2021; 2023) eine umfassende Einführung in das Thema Renewables Pull und zeigten anhand von Ankündigungen aus der Privatwirtschaft, dass der Renewables Pull bereits heute existierende Investitionsentscheidungen beeinflusst (vgl. Kapitel 5). Schneider (2022) verglich konkurrierende Standortfaktoren der Stahlindustrie innerhalb Nordwesteuropas im Kontext der Transformation vom Hochofenstahl zur Wasserstoffwirtschaft und schlussfolgerte, dass Standortverlagerungen zur besseren Integration von Walzwerken wahrscheinlich sind. Egerer u. a. (2024) zeigten Abschätzungen der Produktionskostendifferenzen konkurrierender Importoptionen in grünen Wertschöpfungsketten (ähnlich zu den hier gezeigten, vgl. Kapitel 3). Ein Bericht von Frontier Economics und IW Consult im Auftrag des Dezernats Zukunft (Bähr u. a. 2023) schlussfolgert ebenfalls, dass Deutschland zukünftig große Energiekostennachteile aufgrund schlechter EE-Potenziale und hoher Opportunitätskosten haben wird, und dass Wasserstoffimporte per Schiff die teuerste Produktionsroute für grüne Grundstoffe sind. Laut diesem Bericht befürchteten zudem 80 % aller befragten Unternehmen und 93 % der Unternehmen mit hohem Bezug energieintensiver Grundstoffe Nachteile für den Standort Deutschland. Eine internationale Unternehmensbefragung von Eicke, Kramer, und Quitzow (2023) zeigten zudem, dass Unternehmen die Kosten von EE-Strom als wichtigsten Standortfaktor für zukünftige Investitionen bewerten. Jäger betonte die Herausforderung hoher Wasserstofftransportkosten für Europas energieintensive Industrien (Jäger 2022) und argumentierte, dass der ökonomische Wert und die Resilienzvorteile des vollständigen Erhalts jener Industrien überschätzt werden und der Fokus auf eine Senkung der Energiepreise zu kurz greift (Jäger 2023). Kapitel 2 und 3 dieses Berichts beruhen auf einem Fachartikel, der im April 2024 in Nature Energy veröffentlicht wurde (Verpoort u. a. 2024). Dieser vergleicht marginale Kosteneinsparungen entlang der Wertschöpfungsketten von Stahl, Harnstoff und Ethylen für mögliche Importoptionen industrieller Grundstoffe und bettet diese in ein allgemeines Bewertungsschema von privatwirtschaftlichen, regulatorischen und gesellschaftlichen Faktoren für und gegen den Import grüner Grundstoffe ein.

Insgesamt gibt es also bereits reichlich Literatur, die die Frage einer grünen Industrieverlagerung behandelt. Ziel dieses Berichtes ist es, zunächst eine umfassende Einführung in die Thematik im deutschen Kontext zu geben. Darauf aufbauend wird der Politik und den betroffenen Unternehmen ein Leitfaden zur Beantwortung der dabei anstehenden Fragen an die Hand gegeben, ein detaillierter Blick in die wahrscheinlich betroffenen Branchen der Stahl- und Chemieindustrie geworfen und zentrale Handlungsempfehlungen für die Politik abgeleitet.

Dazu starten wir in Kapitel 2 mit einer Kontextualisierung der Energiekostenvorteile mit weiteren privatwirtschaftlichen, regulatorischen und gesellschaftlichen Faktoren für und gegen den Import grüner Grundstoffe und erörtern ein Gesamtsystem zur Bewertung des Effektes und verschiedener Handlungsmöglichkeiten. Nach dieser branchenübergreifenden Einführung der Konzepte und Argumente fokussieren wir uns im Rest des Berichts auf die grünen Wertschöpfungsketten Stahl, Ammoniak (beziehungsweise Düngemittel) und HVCs. In Kapitel 3 quantifizieren wir die Energiekosteneinsparung zusammen mit Differenzen in Transport- und Finanzierungskosten für unterschiedliche Optionen zur geografischen Aufteilung der grünen Wertschöpfungsketten. Um die Größenordnung der fiskalischen Kosten einer möglichen Gegensubventionierung einordnen zu können, berechnen wir den Gesamtförderbedarf für einen „Green-Relocation-Schutz“, ohne damit für oder gegen solche Förderungen zu argumentieren. In Kapitel 4 beleuchten wir die derzeitige makroökonomische Bedeutung jener vom Renewables Pull betroffenen Grundstoffindustrien sowie der von diesen Grundstoffen abhängigen nachgelagerten Wirtschaftszweige. Kapitel 5 gibt einen Überblick zu aktuellen Entwicklungen bezüglich Abwanderung industrieller Wertschöpfung (aufgrund des Renewables Pull, aber auch aufgrund der Erdgaspreiskrise) sowie bezüglich dem Hochlauf internationaler Märkte für grüne Grundstoffe. In Kapitel 6 kombinieren wir die zuvor gewonnenen Erkenntnisse mit spezifischen Details für die drei untersuchten Branchen und leiten sektorspezifische Ergebnisse ab. In Kapitel 7 fassen wir die Ergebnisse der vorigen Kapitel zusammen und leiten daraus Schlussfolgerungen für die Politik ab. Abschließend ziehen wir ein Fazit in Kapitel 8.

2. Einführung und Überblick: der Renewables Pull im Kontext weiterer Faktoren für und gegen den Import grüner Grundstoffe

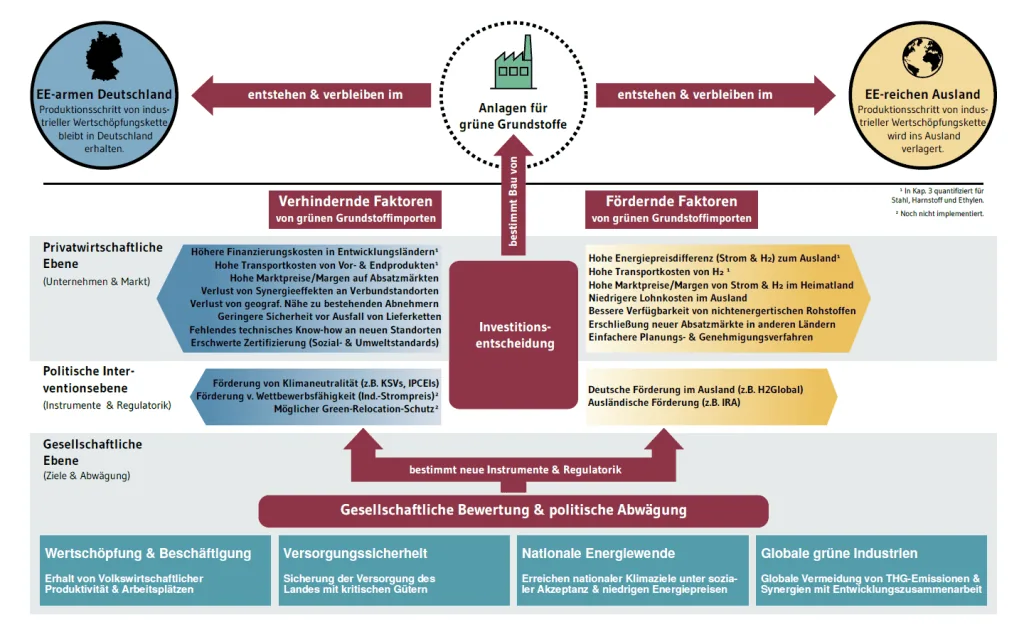

Das übergeordnete Ziel dieses Berichtes ist die Untersuchung des möglichen Imports ausgewählter grüner Vorprodukte und Grundstoffe (beziehungsweise der grünen Verlagerung der zugehörigen Grundstoffproduktion) angereizt durch Kostenvorteile bei erneuerbarem Strom und davon abgeleiteten Energieträgern im Ausland (Renewables Pull). Neben Energiekosten gibt es jedoch viele weitere Faktoren, die Einfluss auf Investitionsentscheidungen für den Bau grüner Produktionskapazitäten haben. Die nachfolgenden Unterkapitel und die Visualisierung in Abbildung 2 ordnen diese Faktoren in drei Ebenen ein: 1. eine privatwirtschaftliche Ebene, 2. eine Interventionsebene und 3. eine gesellschaftliche Ebene. Diese Einordung stellt eine wichtige Voraussetzung für weitere Analysen dar und erlaubt eine strukturierte Debatte, die anhand dreier Leitfragen erfolgen kann:

- Basierend auf dem Renewables Pull und weiteren rein privatwirtschaftlichen Faktoren, würde sich ein Import grüner Vorprodukte oder Grundstoffe einstellen?

- Gibt es derzeit geplante, bereits implementierte oder zukünftig denkbare politische Interventionsmöglichkeiten, die Entscheidungen bezüglich des Imports grüner Grundstoffe zusätzlich beeinflussen könnten?

- Wie sind konkurrierende gesellschaftliche Ziele in Bezug auf grüne Grundstoffimporte zu bewerten? Resultieren aus der Abwägung dieser Ziele neue/angepasste politische Interventionen?

Die Diskussion in diesem Kapitel erfolgt branchenübergreifend und wird im Kapitel 6 branchenspezifisch für Stahl, Ammoniak und HVCs vertieft.

2.1 Privatwirtschaftliche Ebene: Unternehmen und Markt

Grüne Grundstoffimporte sind das Ergebnis privatwirtschaftlicher Investitionsentscheidungen, die durch die Energiekosteneinsparungen, aber auch eine Vielzahl weiterer verstärkender und verhindernder Faktoren beeinflusst werden. Diese Faktoren lassen sich grob unterscheiden in „harte“ Faktoren, deren Effekte sich direkt in Änderungen der Produktionskosten bemessen lassen, und „weiche“ Faktoren, deren Effekte schwer oder nicht direkt quantifizierbar sind. Harte Faktoren, die in den quantitativen Kostenabschätzungen in Kapitel 3 berücksichtigt werden, umfassen Energiekosten, Transport- und Finanzierungskosten2In diesem Bericht berücksichtigen wir Unterschiede der Finanzierungskosten nur bei der Wasserelektrolyse und bei Industrieprozessen. Unterschiede bei der Finanzierung der EE-Stromerzeugung werden als Teil der Energiekosten abgebildet (vgl. Kapitel 3).. Zusammengefasst ergibt sich daraus eine quantifizierbare „Verlagerungseinsparung“ bei den Produktionskosten:

Verlagerungseinsparung

= Energiekostenvorteil

– Transportkostennachteil

– Finanzierungskostennachteil

Zusätzlich gibt es eine Reihe von weichen Faktoren, die sich aufgrund großer Unsicherheit, mangelnder Datenbasis und großer Heterogenität zwischen derzeitigen Standorten in Deutschland nur schwer im Rahmen der in Kapitel 3 gezeigten generischen Abschätzungen der Produktionskosten berücksichtigen lassen. Sie werden daher nachfolgend lediglich qualitativ vorgestellt und diskutiert. Vorweggreifend können wir feststellen, dass diese Faktoren typischerweise den Energiekostenvorteilen entgegenwirken. In Kapiteln 6 und 7 diskutieren wir, inwieweit die weichen Faktoren Entscheidungen über grüne Grundstoffimporte beeinflussen und gegebenenfalls die hohen Energiekostenvorteile sogar soweit ausgleichen können, dass sich keine grüne Verlagerung einstellt.

- Marktpreise (Energie- und Absatzmärkte): Die Wettbewerbsfähigkeit energieintensiver Produktion in Deutschland wird nicht nur durch Produktionskosten, sondern auch durch die im jeweiligen Absatzmarkt vorherrschenden Preise bestimmt. Die Arbeitshypothese lautet, dass in Grundstoffmärkten Produkte homogen und der Wettbewerb groß sind. Hierdurch würden sich Marktpreise bilden, die recht nahe an den Produktionskosten liegen, was geringe Produzentenrenten, beziehungsweise knappe Margen für Unternehmen bedeuten würden. Außerdem kann grundsätzlich angenommen werden, dass die Grundstoffindustrie ihren Energiebedarf zu Marktpreisen decken kann, der durch die Grenzkosten des marginalen Produzenten und nicht durch Knappheitspreise gesetzt wird. Diese drei Annahmen (1. Produkthomogenität, 2. hoher Wettbewerb auf Grundstoffmärkten und 3. Preisbildung auf Energiemärkten) sind jedoch mit Unsicherheiten behaftet:

- Es wird auch in zukünftigen grünen Grundstoffmärkten hochwertige Spezialstähle oder Kuppelprodukte der Chemieindustrie geben, die sich durch einen hohen Marktpreis und einen geringen Energiekostenanteil an der Wertschöpfung auszeichnen. Wie groß dieses Produktsegment in den jeweiligen Branchen ist, ist schwierig zu erfassen und sollte Thema weiterer zukünftiger Forschung sein. Branchenspezifische Details hierzu finden sich auch in Kapitel 6. In solchen Märkten wird es für Grundstoffproduzenten sehr viel einfacher sein, ihre erhöhten Produktionskosten an Kunden weiterzugeben oder durch ihre Margen zu decken.

- Die neuen grünen (klimaneutralen und auf EE-Strom beruhenden) Produktionsverfahren befinden sich noch am Anfang ihres Markthochlaufs. Grüne Grundstoffe werden daher voraussichtlich erst nach 2030 in substanziellen Mengen global zur Verfügung stehen. Hieraus ergeben sich große Unsicherheiten für langfristige Marktpreise grüner Grundstoffe, was Schlussfolgerungen über die langfristige Wettbewerbsfähigkeit erschwert. Gleichzeitig können kurz- bis mittelfristig die Preise für grüne Grundstoffe aufgrund geringer Konkurrenz und hoher Zahlungsbereitschaft deutlich höher als die langfristigen marginalen Grenzkosten ausfallen, was das langfristige Risiko mangelnder Wettbewerbsfähigkeit der deutschen Produktion verschleiert. So könnten deutsche Unternehmen mittelfristig noch Vorreiter sein und grüne Grundstoffe in grünen Leitmärkten gewinnbringend absetzen, jedoch langfristig aufgrund von internationalem Wettbewerb und hohem Preisdruck durch ausländische Produzenten mit geringeren Kosten von EE-Strom aus dem Markt verdrängt werden.

- Auch Marktpreise für Energieträger werden zukünftig eine wichtige Rolle für die Produktionskosten und damit Wettbewerbsfähigkeit energieintensiver Produktion spielen. Energiemärkte sind auch stark durch Wettbewerb geprägt, aber durch Knappheiten könnten Energiepreise sehr viel höher als die marginalen Produktionskosten ausfallen. Zusätzlich können Systemkosten in Form von Netzentgelten unterschiedlich hoch ausfallen, was unter anderem von den lokalen Netzbedarfen (seitens sowohl der Produzenten wie etwa Erneuerbare als auch der Konsumenten wie Haushalte und Industrie) sowie von der politischen Ausgestaltung der Aufteilung dieser Kosten zwischen Endverbrauchern in der zeitlichen (z.B . Bandprivileg), regionalen (z. B. Strompreiszonen) und sektoral (energieintensive Industrie versus nichtenergieintensive Industrie versus Haushalte) Dimension abhängt. Im nächsten Kapitel berücksichtigen wir Systemkosten nur für Strom durch die Annahme einer großen Bandbreite möglicher Strompreise, aber nicht für Wasserstoff, dessen Nachfrage mindestens mittelfristig das Angebot übersteigen dürfte (vgl. Infobox zur Preissetzung am Wasserstoffmarkt).

- Lohnkosten und Verfügbarkeit von Fachkräften: Obwohl das Lohnniveau direkte Auswirkungen auf die Produktionskosten hat, ist es schwierig, allgemeine quantitative Aussagen zu treffen. Zunächst hängt es davon ab, in welchem Land grüne Grundstoffe potenziell produziert werden könnten. So ist das Lohnniveau im EE-reichen Australien vergleichbar zu Deutschland, wohingegen es in Namibia geringer ausfällt. Allerdings werden für den Betrieb industrieller Anlagen Fachkräfte mit bestimmten technischen Fachkenntnissen benötigt, deren Einstellung in Entwicklungsländern schwierig und mit zusätzlichen Kosten verbunden sein kann. In den Quantifizierungen der Verlagerungseinsparung (s. Kapitel 3) nehmen wir daher gleich hohe Lohnkosten im Ausland wie in Deutschland an. Insgesamt berücksichtigen wir in diesem Bericht lediglich die Arbeitskosten für den direkten Betrieb von Anlagen und vernachlässigen sämtliche weiteren betriebswirtschaftlichen Lohnkosten (z. B. Verwaltung, Vertrieb usw.).

- Synergieeffekte im Verbundstandort: In Deutschland sind viele der energieintensiven Prozesse in einem Verbund mit anderen Prozessen zusammengeschlossen, woraus sich zahlreiche Vorteile ergeben. Dies gilt etwas weniger für Stahl- oder Ammoniakproduktion, aber umso mehr für die Chemieparks der petrochemischen Industrie, wo Abfall- und Nebenprodukte von einem Prozess in anderen Prozessen weiterverwendet werden können. Zudem können Abwärme und Infrastruktur (z. B. Energieversorgung, Logistik, Transport, etc.) gemeinschaftlich für den gesamten Verbundstandort optimal genutzt werden. Diese Synergieeffekte können große Vorteile für die einzelnen Grundstoffprodukte oder einzelne Unternehmen bedeuten, die sich jedoch nicht unmittelbar in Form von Kosteneinsparungen quantifizieren lassen. Allerdings werden die erwartbaren Vorteile dadurch eingeschränkt, dass mit der Abkehr von fossilen Energieträgern und steigender Elektrifizierung einige Synergieeffekte entfallen (z. B. Abwärme und Nebenprodukte). Dies betrifft vor allem den Chemiesektor, der Erdgas und Rohöl vielfältig als Kraftstoff und Rohstoff nutzt.

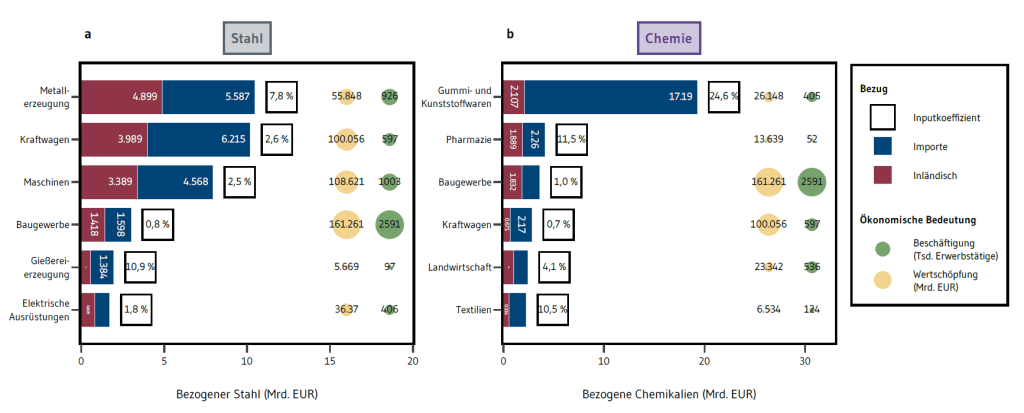

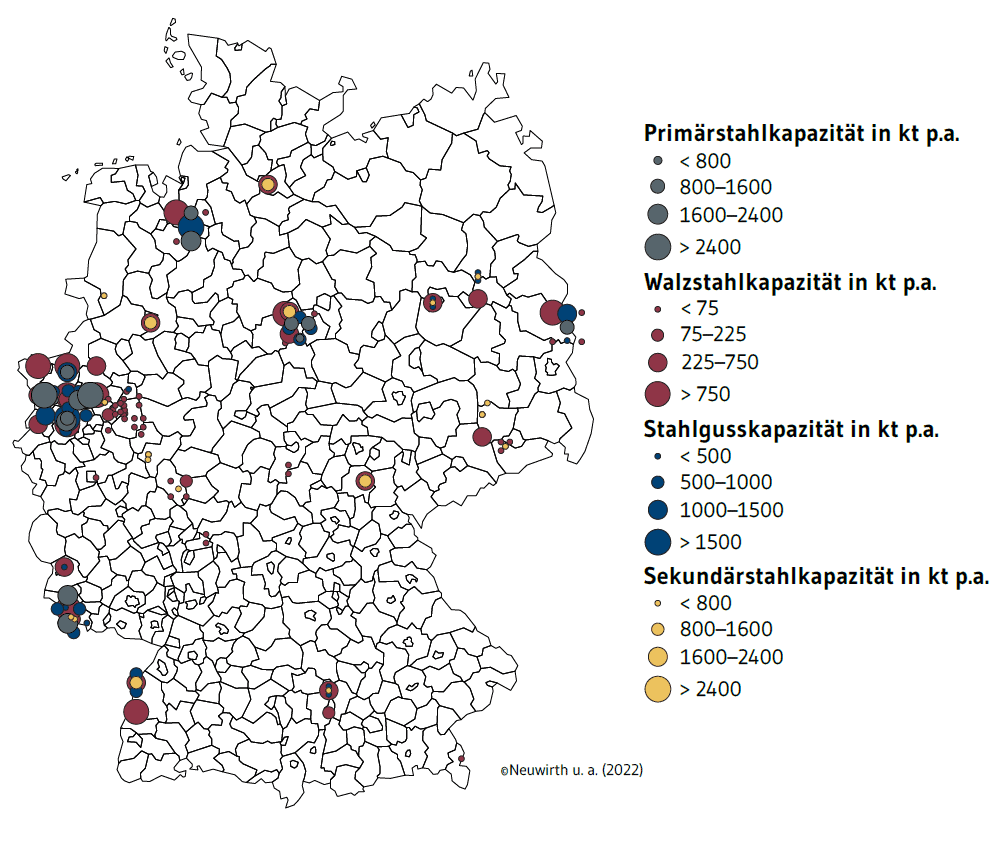

- Nähe zu Abnehmern: Die deutsche Grundstoffindustrie profitiert von geografischer Nähe zu ihren Abnehmern sowie von engen persönlichen Beziehungen. So können Produkte schnell und effizient an sich ändernde Anforderungen der Abnehmer angepasst und Lieferungen zeitlich präzise geplant werden. Wie ausschlaggebend dieser Faktor in den jeweiligen Branchen ist, hängt vor allem von der Homogenität des jeweiligen Grundstoffs ab. Beispielsweise umfasst das Register europäischer Stähle mehr als 2.000 verschiedene Stahlsorten, deren Nachfrage zeitlich und geografisch variiert (WV Stahl, o. J.). In Kapitel 4 greifen wir den Anteil von Importen und Exporten für die Branchen Stahl und Chemie auf, woraus sich die Bedeutung der geografischen Nähe bestehender Lieferbeziehungen teilweise ableiten lässt.

- Lieferkettensicherheit: Es gibt bestimmte Lieferketten, deren Absicherung im besonderen Interesse der Allgemeinheit liegt, weil sie entweder besonders kritische Güter betreffen (Nahrungsmittel, Trinkwasser, Medikamente, Rüstungsgüter) oder weil ihr Ausfall besonders verheerende Folgen auf die Volkswirtschaft hätte. Dies wollen wir hier jedoch als gesellschaftliches Ziel der Versorgungssicherheit verstehen und später berücksichtigen (s. Kapitel 2.3). Darüber hinaus gilt für alle Lieferketten, dass der vorübergehende oder gar permanente Ausfall zu hohen Verlusten für alle beteiligten Unternehmen führen würde, woraus sich eine erhöhte Zahlungsbereitschaft für lokale Produktion ergeben kann. Ob ein „Onshoring“ von Produktion tatsächlich die Lieferkettensicherheit erhöht, muss jedoch im Kontext des Kontrafaktums betrachtet werden. So muss bei vielen Verlagerungsfragen nicht entschieden werden, ob importiert wird, sondern was. Deutlich wird dies am Beispiel der Stahlindustrie, die schon heute von Eisenerzimporten abhängig ist. Generell gilt, dass sich homogene, generische Güter weiter „upstream“ in der Wertschöpfungskette (Energieträger oder Vorprodukte wie z.B . Wasserstoff, DRI, Ammoniak oder Methanol) besser ersetzen lassen als heterogene, spezialisierte Güter weiter „downstream“ in der Wertschöpfungskette (Zwischenprodukte oder (halb-)fertige Produkte wie z. B. Stahlhalbzeug, Stickstoffverbindungen oder HVCs). Spezielle Risiken für den Ausfall ausländischer Zulieferer hängen unter anderem von der politischen Stabilität und Rechtsstaatlichkeit des Auslandes, dessen geopolitischen Verhältnis zu Deutschland sowie der technischen und politischen Sicherheit der Transportrouten ab. Risiken für den Ausfall einer gesamten Lieferkette hängen zusätzlich von der Liquidität und Exportdiversität des jeweiligen Marktes ab. Die grüne Grundstoffindustrie befindet sich weltweit derzeit am Anfang, sodass gerade mittelfristig (bis 2040) noch ein geringes Angebot, langfristig (ab 2050) hingegen ein ausgereifter Weltmarkt für grüne Grundstoffe zu erwarten ist. Bei Lieferengpässen könnte eine Substitution zurück zu grauen Produkten erfolgen, was jedoch von der Nachfrageseite und der Verfügbarkeit von grauen Kapazitäten in Deutschland, beziehungsweise am Weltmarkt sowie von deutschen und europäischen Klimaschutzambitionen abhängt.

- Rohstoffverfügbarkeit: Manche Grundstoffindustrien, insbesondere die Metallindustrien, benötigen mineralische Rohstoffe, die nur in bestimmten Regionen verfügbar sind und gefördert werden (z. B. Eisenerz). Zwar lassen sich solche Rohstoffe international handeln, die direkte Verfügbarkeit nahe dem Produktionsstandort kann trotzdem mit Effizienzvorteilen verbunden sein. Insbesondere entfielen dadurch ein Transportschritt und die damit verbundenen Transportkosten und Lieferkettenrisiken.

- Erschließung neuer Absatzmärkte: Die Verlagerung grüner Grundstoffproduktion in EE-reiche Länder birgt für die neuen Produktionsstätten das Potenzial, neue Absatzmärkte zu erschließen, die sich in geografischer Nähe befinden. Mittelfristig sind hierfür vor allem Hauptabsatzmärkte für grüne Grundstoffe und Produkte von Bedeutung (beispielsweise China, Japan, Indien oder Südkorea bei Verlagerung in den Nahen Osten sowie USA als Absatzmarkt bei Verlagerung nach Nord- oder Südamerika). Nach deren Markterschließung kann langfristig auch die Nähe zu Schwellenmärkten mit wachsendem Absatzpotenzial, unter anderem auf dem Afrikanischen Kontinent, Verlagerungsentscheidungen beeinflussen.

- Technisches Know-how: Manche energieintensiven Prozesse erfordern spezielle technische Expertise, die in Deutschland in jahrzehntelanger Arbeit aufgebaut werden musste. Dies umfasst die notwendigen Fähigkeiten und Kenntnisse im weiteren Umfeld des jeweiligen Unternehmens (inkl. z. B. Abnehmer und Zulieferer) sowie Führungspersonal und geht somit über die Fachkräfte zum Betrieb der Anlagen hinaus. Wie relevant dieser Faktor ist, hängt von der Homogenität des jeweiligen Grundstoffes und Qualitätsansprüchen der Weiterverarbeitung ab.

- Produktzertifizierung: Die deutschen und europäischen Anforderungen an Unternehmen zur Zertifizierung ihrer Produktion wächst stetig, vor allem mit Bezug auf Nachhaltigkeit und Arbeitsbedingungen. Entfallen größere Teile der Produktion auf das Ausland, könnten Zertifizierungsverfahren komplexer und aufwändiger ausfallen.

- Planungsverfahren, Genehmigungsverfahren, Berichtspflichten und andere gesetzliche Auflagen: Diese erzeugen für Unternehmen Bürokratiekosten (z. B. Bearbeitungsaufwand für Anträge, Schulung von Mitarbeitenden, weitere administrative Tätigkeiten), Verzögerungskosten (z. B. längere Projektlaufzeiten, höhere Zinskosten) und weitere Erfüllungsaufwände (z. B. zusätzliche Umweltprüfungen oder nachträgliche Anpassungen von Planungen). Zum Beispiel entstanden der deutschen Wirtschaft im Jahr 2022 durch die Änderung des Mindestlohngesetzes jährliche Bürokratiekosten in Höhe von 100 Millionen Euro aufgrund geänderter Dokumentationspflichten sowie ein jährlicher Erfüllungsaufwand in Höhe von 5,6 Milliarden Euro aufgrund der Lohndifferenzkosten (NKR 2023). Darüber hinaus reduzieren langwierige Genehmigungsverfahren die Planbarkeit und gefährden somit zusätzlich die Umsetzbarkeit von Projekten. Laut dem Nationalen Normenkontrollrat (NKR) sind die jährlichen Bürokratiekosten für die Wirtschaft zuletzt etwa konstant geblieben, wohingegen der breiter gefasste jährliche Erfüllungsaufwand kontinuierlich gewachsen und im Zeitraum vom 01. Juli 2022 bis 30. Juni 2023 gegenüber dem Vorjahr um 9,3 Milliarden Euro auf 26,8 Milliarden Euro gestiegen ist. Befragungen in den Jahren 2022 und 2023 ergaben, dass Bürokratie zur größten Herausforderung kleiner und mittelständischer Unternehmen (weniger als 1.000 Mitarbeitende) geworden ist (Wirtschaftsforum der SPD 2022; 2023). Viele Unternehmen der deutschen Grundstoffindustrie zählen jedoch zu den großen Unternehmen. Laut NKR könnten Bürokratiekosten und lange Bearbeitungsdauern reduziert werden, indem komplizierte Regelungen, verschachtelte Strukturen und vielstufige Verwaltungsverfahren geändert und eine mutige Verwaltungsreform zur klügeren Aufgabenverteilung im Föderalstaat verfolgt würden. Digitalisierung und Automatisierung könnten den Bearbeitungsaufwand senken und Verfahren beschleunigen, wofür es jedoch „zentrale Basisinfrastrukturen und Plattformen, verbindliche Architekturvorgaben und Standards, schnellere Entscheidungsverfahren und leichtere IT Beschaffung sowie ein öffentliches Umsetzungs-Monitoring und eine schlagkräftige föderale Steuerungsorganisation“ bräuchte. Der NKR ist zuversichtlich, dass auch über die Bürokratiekosten hinaus der Erfüllungsaufwand gesenkt werden kann — zum Beispiel durch eine „One in one out“-Regelung, laut der jede „Vorgabe, die die Wirtschaft belastet, als ‚In‘ spätestens bis zum Ende der jeweiligen Legislaturperiode durch eine entlastende Vorgabe, ein ‚Out‘, ausgeglichen werden muss“. Die Bürokratiekosten und, allgemeiner noch, der Erfüllungsaufwand sind in Deutschland höher als in vielen der möglichen Exportländer grüner Grundstoffe. In weniger entwickelten Zielländern geht der geringere Erfüllungsaufwand jedoch einher mit staatlichen Institutionen und Behörden, die über weniger finanzielle und personelle Ressourcen verfügen. Die geringeren Bürokratiekosten und Erfüllungsaufwände im Ausland sind zudem oft (aber nicht notwendigerweise) mit schlechteren Umwelt-, Sozial- und Beteiligungsstandards verknüpft. Wie sich die Reduktion von Bürokratiekosten und anderen Auflagen auf die spezifischen Produktionskosten von Grundstoffen auswirken, kann hier nicht quantifiziert werden.

2.2 Politische Interventionsebene: Instrumente und Regulatorik

Die zuvor aufgelisteten Faktoren ergeben sich aus rein betriebswirtschaftlicher Sicht im Kontext allgemeiner Rahmenbedingungen (kompetitive Grundstoffmärkte, Transformation zur Klimaneutralität, Verfügbarkeit von EE-Strom). Zusätzliche Faktoren können durch politische Interventionen entstehen, die in Form von Regulatorik oder Förderung gezielt den Aufbau industrieller Produktion steuern und dadurch den Import grüner Grundstoffe entweder direkt oder indirekt mitgestalten. Die derzeit geplanten oder diskutierten politischen Maßnahmen lassen sich grob in die nachfolgenden Kategorien einsortieren:

- Förderung und Rahmenbedingungen der Transformation sowie Förderung der Wettbewerbsfähigkeit des Industriesektors in Deutschland und der EU: Es sind eine Reihe von Förderungen (fiskalische Bezuschussungen) und geänderte Rahmenbedingungen (Regulierungsanpassungen) geplant, die die Transformation der Industrie hin zur Klimaneutralität durch Prozessumstellungen in Deutschland, beziehungsweise der EU ermöglichen und beschleunigen sollen. Diese Förderungen sollen den Hochlauf von unreifen Technologien und Märkten ermöglichen, aber typischerweise weder die gesamte Transformation finanzieren noch die Wettbewerbsfähigkeit über die Transformation hinaus absichern.

- Klimaschutzverträge (KSVs) sollen in Form von Differenzverträgen die Mehrkosten für klimafreundliche Produktion in Deutschland ausgleichen und gleichzeitig Investitionsunsicherheiten senken. Industrielle Projekte in energieintensiven Branchen, wie z. B. Stahl-, Zement-, Papier- oder Glasindustrie, können sich auf Förderaufrufe bewerben. Die Förderung erstreckt sich über einen Zeitraum von bis zu 15 Jahren. Das erste Gebotsverfahren, das im März 2024 startete, besaß ein Budget von vier Milliarden Euro, wobei einzelne Vorhaben maximal mit einer Milliarde gefördert werden. Insgesamt soll das Fördervolumen über sämtliche Gebotsverfahren hinweg im zweistelligen Milliardenbereich liegen. Die geförderten Unternehmen erhalten einen variablen Zuschuss, dessen Höhe sich nach den jeweiligen Mehrkosten der klimafreundlichen Anlage im Vergleich zur konventionellen Anlage richtet. Wird die klimafreundliche Produktion günstiger als die konventionelle, sind die geförderten Unternehmen verpflichtet, Rückzahlungen an den Staat zu leisten(BMWK 2024). KSVs können somit Investitionen in grüne Industrieprojekte in Deutschland anreizen und die Wettbewerbsfähigkeit gegen konventionelle (emissionsintensive) Produktionswege sicherstellen, jedoch nicht gegen Konkurrenz von ausländischen Projekten mit niedrigeren Energiekosten absichern.

- Im Rahmen der Important Projects of Common European Interest (IPCEIs) werden strategische EU-Projekte mit Forschungs- und Entwicklungsanteilen unterstützt. Durch IPCEIs können EU-Mitgliedstaaten Industrieprojekte fördern, die zum Wachstum, zur Beschäftigung und zur Wettbewerbsfähigkeit der europäischen Industrie und Volkswirtschaft beitragen. Im ersten Hydrogen-IPCEI namens „Hy2Tech“ fördern 15 EU-Mitgliedsstaaten 35 Unternehmen mit einem Gesamtfördervolumen in Höhe von 5,4 Milliarden Euro (Europäische Kommission, o. J.-a). Darunter befinden sich unter anderem deutsche Projekte für grünen Stahl der Unternehmen Arcelor Mittal, thyssenkrupp steel, Salzgitter Flachstahl und SHS/Saarstahl (BMWK, o. J.). Die Förderung ist an Mechanismen zur Vermeidung von Wettbewerbsverzerrung und Überförderung geknüpft. (BMWK, o. J.)

- Die Bundesförderung Industrie und Klimaschutz (BIK) unterstützt klimafreundliche Investitions-, Forschungs- und Entwicklungsvorhaben. Das Programm fokussiert sich auf den industriellen Mittelstand. Die Unternehmensförderung für Dekarbonisierungsvorhaben kann bis zu 200 Millionen Euro betragen. Zulässig sind Förderprojekte ab einem Investitionsvolumen von einer Million Euro (beziehungsweise 500.000 Euro für kleine und mittlere Unternehmen), die durch Umstellung auf Strom oder erneuerbaren Wasserstoff, die CO₂-Emissionen um mindestens 40 % reduzieren. Für die gesamte Programmlaufzeit bis 2030 stehen circa 3,3 Milliarden Euro zur Verfügung. Der erste Förderaufruf startete am 30. August 2024 und endet am 30. November 2024 (BMWK 2024b).

- Der Net-Zero Industry Act (NZIA) ist eine EU-Initiative zur Skalierung klimafreundlicher Technologien. Durch den NZIA sollen Investitionen angereizt werden, unter anderem durch die Identifizierung von strategischen Projekten, die zur Wettbewerbsfähigkeit und Resilienz der klimafreundlichen Industrie in der EU beitragen. Regulatorische Hürden sollen insbesondere für strategische Projekte reduziert werden, indem Zulassungsprozesse vereinfacht und beschleunigt werden. Außerdem ermöglicht der NZIA es Mitgliedsstaaten, besonders die lokale Produktion in Europa zu fördern, zum Beispiel bei öffentlichen Ausschreibungen im Falle hoher Importabhängigkeiten aus dem Ausland. So könnte ein Mitgliedsstaat beispielsweise entscheiden, bis zu einem gewissen Grad höhere Preise in einer Ausschreibung zu akzeptieren, wenn die relevanten Produkte (z. B. Photovoltaik-Module, Windturbinen) aus anderen Ländern stammen als die bisweilen vorherrschenden Importe (oft z. B. China) (Europäische Kommission, o. J.-e).

- Die European Hydrogen Bank (EHBk) ist eine Initiative der EU-Kommission, die die Kostenlücke für erneuerbaren Wasserstoff und Derivate durch Fördermittel aus dem EU Innovation Fund schließen soll (Europäische Kommission, o. J.-b). Ein zentrales Instrument der EHBk ist die Durchführung von Ausschreibungen, wodurch Projekte mit der geringsten gebotenen Kostenlücke den Zuschlag erhalten. In der ersten Ausschreibungsrunde, die am 8. Februar 2024 endete, gab es 132 Gebote aus 17 Europäischen Ländern. Von den 22 Angeboten aus Deutschland war keines erfolgreich. Stattdessen gingen die Zuschläge an sieben Angebote von der Iberischen Halbinsel und aus Skandinavien. Obwohl die gebotene Kostenlücke keine direkten Rückschlüsse auf die Gestehungskosten für erneuerbaren Wasserstoff und Derivate zulässt, liegt die Vermutung nahe, dass die Angebotskurve der ersten Ausschreibungsrunde die regionalen Unterschiede in EE-Stromkosten innerhalb Europas widerspiegelt.

- Der Bau eines Wasserstoffkernnetzes soll nach Angaben des Bundesministeriumsfür Wirtschaft und Klimaschutz (BMWK) zwar „im Grundsatz vollständig privatwirtschaftlich erfolgen“, durch „eine subsidiäre finanzielle Absicherung“ fördert der Staat jedoch den Aufbau dieses Kernnetzes durch günstige Finanzierungskosten und, im Falle einbrechender oder ausbleibender Wasserstoffnachfrage, durch Ausgleich von Fehlbeträgen des Amortisationskontos (BMWK 2024)

- Förderung von Wettbewerbsfähigkeit: In Deutschland wurden zuletzt Energiesubventionen als Option zum Erhalt der Industrie diskutiert, ausgelöst vor allem durch stark gestiegene Energiepreise aufgrund des russischen Angriffskriegs. Das Wirtschaftsministerium legte im Mai 2023 ein Konzept für einen „Brückenstrompreis“ für energieintensive Unternehmen von 60 EUR/MWh vor (BMWK 2023), dessen fiskalische Kosten bis 2030 auf 25 bis 30 Milliarden Euro geschätzt wurden. Hierbei sollen Unternehmen für 80 % ihres Stromverbrauchs Mehrkosten über dem Festpreis erstatten werden. Solch substanzielle Subventionen erscheinen vor dem Hintergrund der jüngsten Haushaltskrise eher unwahrscheinlich und bislang hatte sich die Bundesregierung lediglich auf eine Absenkung der Stromsteuer (Deutsche Bundesregierung 2023b) einigen können. Gleichzeitig betonen einzelne Unternehmen und Industrieverbände regelmäßig, dass Strompreise von 40 bis 60 EUR/MWh notwendig für langfristige Wettbewerbsfähigkeit seien (z. B. IG Metall 2023; VCI 2022b; BDK 2023). Diese Forderung kontrastieren wir mit der Feststellung, dass selbst ein fester Strompreis von 60 EUR/MWh im Kontext erwartbarer globaler Preise für EE-Strom von 20 EUR/MWh die großen Energiekostenvorteile im Ausland nicht ausgleichen kann, was sich auch in den Abschätzungen in Kapitel 3 widerspiegelt. Interessant ist auch die Verwendung der Begriffe „Brückenstrompreis“ und „Transformationsstrompreis“, die die Erwartung verdeutlichen, dass solche Subventionen nur vorübergehend im Rahmen der Gaskrise und während der Transformation notwendig sein werden, wohingegen die Analyse im nächsten Kapitel die langfristige Wettbewerbslücke der deutschen Strompreise aufzeigt. Gegen Subventionen auf Strompreise spricht außerdem, dass dadurch Anreize zur Steigerung von Energieeffizienz und Nachfrageflexibilität abgeschwächt werden. Sollte sich Deutschland zu Subventionen zum Ausgleich hoher Strompreise entscheiden, so könnten diese statt als Stromfestpreis auch bezogen auf Produkt-Benchmarks oder unter Berücksichtigung flexibler Strompreiskurven ausgezahlt werden.

- Abbau von Bürokratie: Im Jahr 2023 hatte die Bundesregierung mehrere Initiativen zur Beschleunigung von Planungs- und Genehmigungsverfahren für den Ausbau Erneuerbarer Energien und für Infrastrukturprojekte verabschiedet (Deutsche Bundesregierung 2023a). Auch auf EU-Ebene wurden weitere Regulierungen im Sinne der Beschleunigung von Genehmigungsverfahren für EE-Anlagen erarbeitet (Europäischer Rat 2022). Mit dem Bund-Länder-Pakt, der Novelle des Bundesimmissionsschutzgesetzes und den Wasserstoffbeschleunigungsgesetz wurden im Jahr 2024 weitere Maßnahmen ergriffen, um Genehmigungsverfahren für Industrievorhaben zu verschlanken und zu digitalisieren (Deutscher Bundestag 2023).

- Absicherung der Versorgung mit kritischen Rohstoffen und Technologien: Der Critical Raw Materials Act (CRMA) der EU zielt darauf ab, die Wertschöpfungsketten strategischer Rohstoffe für die EU-Wirtschaft resilienter zu gestalten. Dazu sollen Wertschöpfungsketten diversifiziert werden, strategische Abhängigkeiten reduziert, Monitoring-Kapazitäten ausgebaut und Zirkularität gestärkt werden (Europäische Kommission, o. J.-d; Europäisches Parlament 2024; Europäische Kommission 2023b). Projekte entlang der Wertschöpfungskette kritischer Materialien (Extraktion, Verarbeitung, Recycling) können sich auf die Anerkennung als strategisches Projekt von öffentlichem Interesse im Rahmen des CRMA bewerben und dadurch öffentliche Unterstützung erhalten, zum Beispiel in Form von Projektförderung aus dem European Development and Cohesion Fund. Diese Regulierung bezieht sich bislang allerdings ausschließlich auf kritische Rohstoffe und deren Verarbeitung (Europäische Kommission, o. J.-c) (unter anderem seltene Erden, Lithium, Cobalt, Nickel, Silizium, Kupfer, Bauxit) und nicht auf die industriellen Grundstoffe, die im Fokus dieses Berichtes stehen (Eisen, Stahl und Grundchemikalien), da diese nicht die vom CRMA gesetzten Kriterien hinsichtlich hohem Ausfallrisiko und niedriger Substituierbarkeit erfüllen.

- Förderung von grünen Importen nach Deutschland: Die derzeitige europäische Energiepolitik sieht vor, fossile Energieimporte (die in 2022 etwa 62,5 % des Primärenergiebedarfs abdeckten (EUROSTAT, o. J.)) zukünftig teilweise durch Wasserstoffimporte aus nicht-EU-Ländern zu ersetzen. Um diesen künftig großen Bedarf nach Erneuerbaren Energien zu gewährleisten, hat die EU bereits ambitionierte Importziele für grünen Wasserstoff und Derivate in Höhe von 10 Mt (333 TwhLHV) angekündigt (Europäische Kommission 2022). In Deutschland sollen unter anderem die staatlichen Förderinstrument H2Global (H2Global-Stiftung, o. J.) und H2Uppp des BMWK (BMWK 2023a) Importe von Wasserstoff und Derivaten anreizen. Beide Strategien fokussieren sich bislang aber nur auf den Import von Energieträgern, aber nicht von industriellen Grundstoffen, und setzen (im Einklang mit den Zielländern der Förderung) auf Transportrouten per Schiff. Das Projekt HyGATE des BMBF fördert Forschungsprojekte für die Wasserstofflieferkette von Australien nach Deutschland in Höhe von 50 Milliarden Euro und 50 Milliarden Australischen Dollar (BMBF 2019; ARENA 2023).

- Ausländische Förderung für Schutz von Klima und/oder Lieferketten: Der Inflation Reduction Act (IRA) wurde in den USA im Jahr 2022 eingeführt, um unter anderem einheimische Investitionen in Energie und Klimaschutz anzureizen. Für Energiesicherheit und Klimaschutzprogramme werden 369 Milliarden US-Dollar über zehn Jahre bereitgestellt, größtenteils über Steueranreize. (U.S. Department of the Treasury 2022) (Genannt ist hier die initiale Schätzung des Congressional Budget Office, es gibt jedoch keine obere Begrenzung und es ist möglich, dass ein deutlich höheres Volumen abgefragt wird.) Von der EU werden die Local-Content-Anforderungen des IRA kritisiert. (Scheinert 2023) Der IRA fördert den Hochlauf der Wasserstoffwirtschaft und grüner industrieller Wertschöpfungsketten in den USA erheblich, indem er unter anderem üppige finanzielle Anreize für Investitionen in Wasserstoff mit geringer THG-Intensität (45V Section) und in Carbon Capture and Sequestration (CCS) Technologien (45Q Section) bietet (U.S. Congress 2022). Diese Förderung ist jedoch derzeit zeitlich begrenzt (zehn Jahre ab Inbetriebnahme der Anlage und für Anlagen mit Baubeginn vor dem 01. Januar 2033). Derzeit und auf absehbare Zeit wird es in den USA keinen CO2-Preis auf föderaler Ebene geben, während grüner (und blauer) Wasserstoff selbst im optimistischsten Fall mittelfristig teurer bleiben werden als Erdgas (Ueckerdt u. a. 2024; Wu, Zhai, und Holubnyak 2024). Dadurch ist die US-Amerikanische Wasserstoffwirtschaft langfristig nicht gegen fossile Konkurrenzen innerhalb der USA abgesichert. Gerade daher könnte sich langfristig der internationale Export dieser Wasserstoffprojekte in die EU mit hohen Klimaschutzzielen und starker Regulierung lohnen.

Förderprogramme für die Wasserstoffwirtschaft gibt es außerdem unter anderem in- Kanada: „Clean Hydrogen Investment Tax Credit“ in Höhe von circa 63 Milliarden Euro und über die „Canada Infrastructur Bank“ in Höhe von 13 Milliarden Euro (Natural Resources, Government of Canada 2024; Environment and Climate Change, Government of Canada 2023)

- Australien: „Hydrogen Production Tax Incentive“ in Höhe von circa vier Milliarden Euro und „Future Made in Australia Act“ in Höhe von elf Milliarden Euro für Erneuerbaren Wasserstoff, Solarenergie und industrielle Fertigung (Jackson 2024; The Australian Government the Treasury 2024) und

- Indien: „National Green Hydrogen Mission“ in Höhe von circa zwei Milliarden Euro (Ministry of New and Renewable Energy, Government of India 2023).

Japan verabschiedete ebenfalls Förderprogramme (z. B. „GX (Green Transformation) Promotion Strategy“ in Höhe von 88 Milliarden Euro über zehn Jahre) (Ministry of Economy, Trade and Industry, Government of Japan 2024). Aufgrund von geringer EE-Verfügbarkeit und des hohen Eigenbedarfs (und somit erwartbar hohen Energiepreisen) kommt Japan jedoch wahrscheinlich nicht als Exportland grüner Grundstoffe in Frage.

- Schutz vor Carbon Leakage: Der Carbon Border Adjustment Mechanism (CBAM) der EU (Europäische Kommission 2023a) etabliert einen Grenzausgleich für CO₂-Bepreisung, um Carbon Leakage zu vermeiden. Er kann zwar Verlagerungsanreize in Länder mit geringeren CO₂-Preisen abschwächen oder eliminieren, Kostenunterschiede bei Erneuerbaren Energien jedoch nicht ausgleichen.

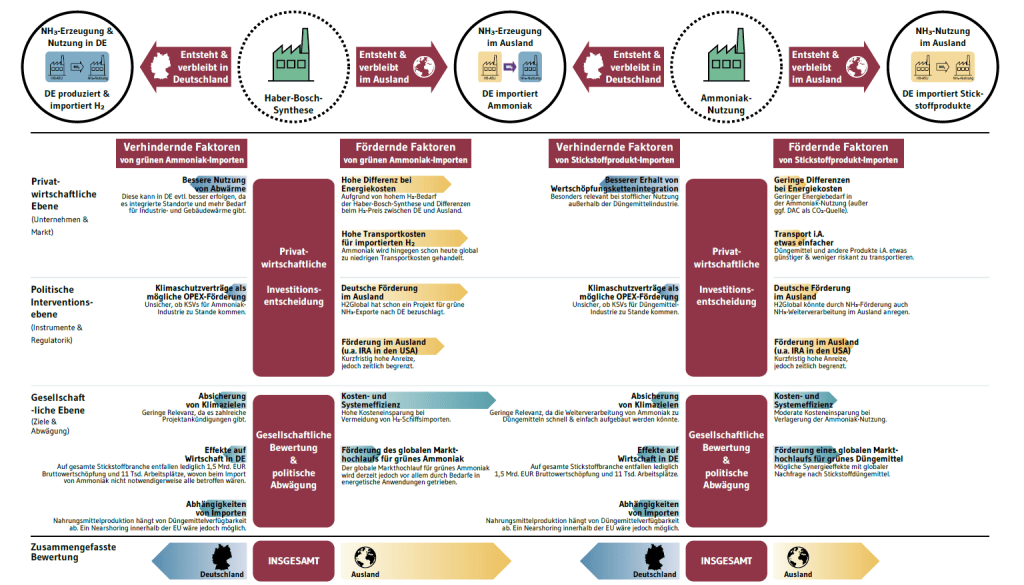

Die bis hier aufgelisteten Maßnahmen und Strategien beeinflussen zumeist nicht gezielt (sondern nur indirekt) Entscheidungen für oder gegen den Import grüner Grundstoffe. Mögliche Inkohärenzen lassen sich bereits identifizieren: während das H2Global-Projekt den Import von Ammoniak nach Deutschland anreizen soll, könnten bestehende Ammoniakanlagen an das im Bau befindliche Wasserstoffkernnetz angeschlossen und auf die Nutzung von 100% Ammoniak umgerüstet werden.

Um Widersprüche zwischen Maßnahmen zur Förderung der Transformation zu vermeiden, bedarf es zukünftig bei deren Ausgestaltung einer Berücksichtigung der in diesem Bericht beschriebenen Effekte und vorgestellten Ergebnisse. Idealerweise folgen künftig beschlossene Maßnahmen einer übergeordneten harmonisierten Strategie in Bezug auf grüne Grundstoffimporte, wie in Kapitel 7 ausführlicher dargestellt. Darüber hinaus könnten politische Entscheidungstragende die grüne Industrietransformation zusätzlich durch die nachfolgend aufgelisteten politischen Instrumente verhindern oder lenken.

- Green-Relocation-Schutz: Um die Abwanderung bestimmter Industrien zu verhindern, könnte zukünftig ein Mechanismus zum Schutz vor grüner Verlagerung (ein sogenannter „Green-Relocation-Schutz“) eingeführt werden. Dieser könnte auf verschiedene Weise ausgestaltet werden:

- Subventionen könnten die Energiekostenvorteile im Ausland dauerhaft ausgleichen und so die Wettbewerbsfähigkeit betroffener energieintensiver Industrien sicherstellen. Im nächsten Kapitel zeigen wir, dass die resultierenden benötigten Subventionsvolumina allerdings substanziell ausfallen würden, was diese Option vor dem Hintergrund der jüngsten Haushaltskrise fraglich erscheinen lässt. Subventionen könnten auf Energiepreise (z. B. Strom- oder Wasserstoffpreise) oder auf Produktionskosten ausgezahlt werden und je nach Ausgestaltung den Anreiz zum Energiesparen und zur Flexibilisierung der Stromnachfragen aufrechterhalten. Subventionen der deutschen energieintensiven Industrien wären gemäß EU-Beihilferecht grundsätzlich verboten, könnten jedoch als Ausnahme genehmigt werden, wenn die Bundesregierung die Notwendigkeit gemäß Art. 107 Abs. 3 AEUV begründen kann (Europäische Kommission, o. J.-f). Die Aussichten auf Erfolg für eine solche Genehmigung sind ungewiss. Subventionen für die deutsche Industrie könnten außerdem von anderen WTO-Mitgliedern im Rahmen des Welthandelsrechts angefochten und sanktioniert werden (WTO, o. J.-a).

- Eine Mindestanforderung an lokalen Bezug könnte Abnehmer dazu zwingen, grüne Grundstoffe von Produzenten aus Deutschland zu beziehen. Die Mehrkosten würde dann nicht der Staat, dafür aber die jeweiligen Abnehmer zahlen, die dadurch von Abwanderung gefährdet werden könnten. Als Vorlage für ein solches politisches Instrument könnte der CRMA dienen (s. oben). Auch grüne Leitmärkte könnten Anforderungen an lokalen Bezug als Element beinhalten.

- Handelszölle auf energieintensive Importe aus EE-reichen Ländern würden wahrscheinlich gegen Grundprinzipien des Welthandelsrechts verstoßen (Allgemeines Zoll- und Handelsabkommen (WTO, o. J.)) und erscheinen daher unwahrscheinlich, nennen wir hier jedoch der Vollständigkeit halber als mögliches Instrument zum Schutz der deutschen/europäischen Industrie.

- Verstärkte Anreize für Importe: Während die zuvor genannten möglichen politischen Instrumente auf den Schutz deutscher Industrien abzielen, wäre auch eine entgegengesetzte Strategie denkbar. Durch Partnerschaften mit EE-reichen Ländern und Förderung von Produktion und Export im Ausland könnte Deutschland seine Versorgung mit kostengünstigen energieintensiven Grundstoffen sichern. Denkbar wäre zum Beispiel eine Erweiterung des deutschen H2Global-Projekts auf industrielle Vorprodukte und/oder Grundstoffe. Zudem könnten die Regierungen der EE-reichen Länder ihrerseits politische Anreize setzen, um über die Produktion von Wasserstoff (und Eisenerz, im Fall der Stahlbranche) hinaus weitere Schritte der Wertschöpfung heimisch anzusiedeln. Hieraus resultiert ein erhöhtes Risiko für negative Effekte für Produktivität und Beschäftigung und gegebenenfalls Kaskadeneffekte in nachgelagerten Wirtschaftszweigen (vgl. Kapitel 2.3, 4 und 6).

- Vereinfachung von Planungs- und Genehmigungsverfahren: Diese verfolgt die Politik schon heute unabhängig von grüner Transformation oder grüner Industrieverlagerung. Sie könnten jedoch vor dem Hintergrund des Renewables Pulls verstärkt verfolgt werden und, falls erfolgreich, den Effekten von Energiekostenvorteilen entgegenwirken und somit dazu beitragen, die Wettbewerbsfähigkeit zu sichern.

2.3 Gesellschaftliche Ebene: Ziele und Abwägung

Im Folgenden listen wir gesellschaftliche Ziele auf, die sich aus deutscher Perspektive bezüglich eines möglichen Imports grüner Grundstoffe ergeben. Diese Ziele haben jeweils im Fall eintretender oder ausbleibender Verlagerung unterschiedliche Chancen auf Erfüllung. Wie wir hier zeigen, gibt es jedoch auch Strategien, die diese scheinbaren Konflikte teilweise auflösen und Ziele gleichermaßen erfüllen können. Dennoch ergeben sich auch Zielkonflikte, die wir nachfolgend mit besonderem Fokus auf die zeitliche, räumliche und Wertschöpfungstiefen-Dimension analysieren.

Infobox: Preissetzung am Wasserstoffmarkt

Der Preissetzungsmechanismus eines zukünftigen europäischen Wasserstoffmarkts ist ausschlaggebend für die Wettbewerbsfähigkeit heimischer grüner Industrien. Mittel- bis langfristig ist es wahrscheinlich, dass Wasserstoff über ein europäisches Pipeline-Netz (welches aus dem im Bau befindlichen deutschen Wasserstoff-Kernnetz und dem European Hydrogen Backbone (EHBb) entsteht) von inländischen Produzenten sowie Pipeline- und Schiffsimporten aus dem Ausland zu den Verbrauchern in Deutschland transportiert und verteilt wird. Ein Marktpreis könnte sich dann gemäß der Grenzkosten des marginalen Produzenten einstellen (engl. uniform marginal pricing).

Langfristig wird die heimische Wasserstoffproduktion in Deutschland die höchsten Grenzkosten haben. Wasserstoffimporte per Schiff werden aufgrund hoher Kosten und Effizienzverluste beim Schiffstransport wahrscheinlich vergleichbar hohe Grenzkosten aufweisen (vgl. Kapitel 3). Wasserstoffimporte per Pipeline aus Europa (z. B. Skandinavien, Iberische Halbinsel, Großbritannien) oder Nordafrika könnten hingegen die niedrigsten Grenzkosten aufweisen. Sollte sich also eine marginale Preissetzung einstellen, wäre für den Wasserstoffpreis in Deutschland entscheidend, welche Mengen an Wasserstoff von woher und zu welchen Grenzkosten importiert werden. So könnte der Wasserstoffpreis in Deutschland deutlich höher als die durchschnittlichen Produktionskosten ausfallen, wenn die per Pipeline importierten Wasserstoffmengen aus Europa und Nordafrika nicht ausreichen, um die deutsche Nachfrage zu decken, und daher eine Produktions- oder Importoption mit höheren Grenzkosten den Marktpreis setzt.

Ob und wann sich eine marginale Preissetzung einstellen wird, ist jedoch sehr unsicher (Wakim 2022). Beispielsweise wäre es auch möglich, dass Schiffe nur Standorte beliefern, die nicht ans Pipeline-Netz angeschlossen sind. Generell wird es wahrscheinlich nicht den einen Wasserstoffmarkt und -preis geben, sondern fragmentierte Märkte mit Heterogenität und unterschiedlichen Preisen.

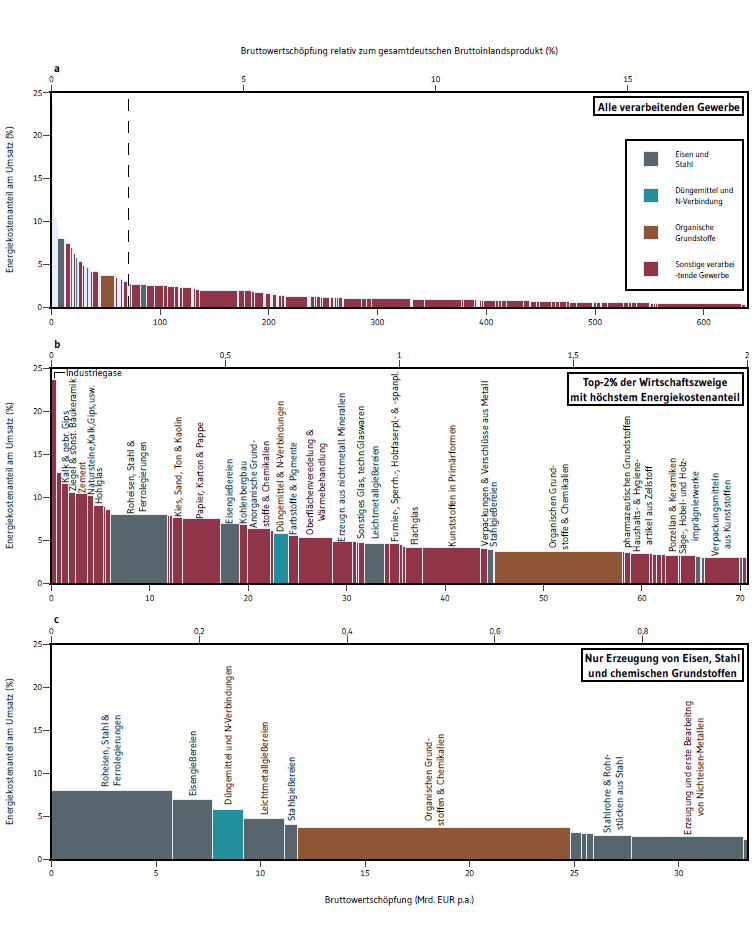

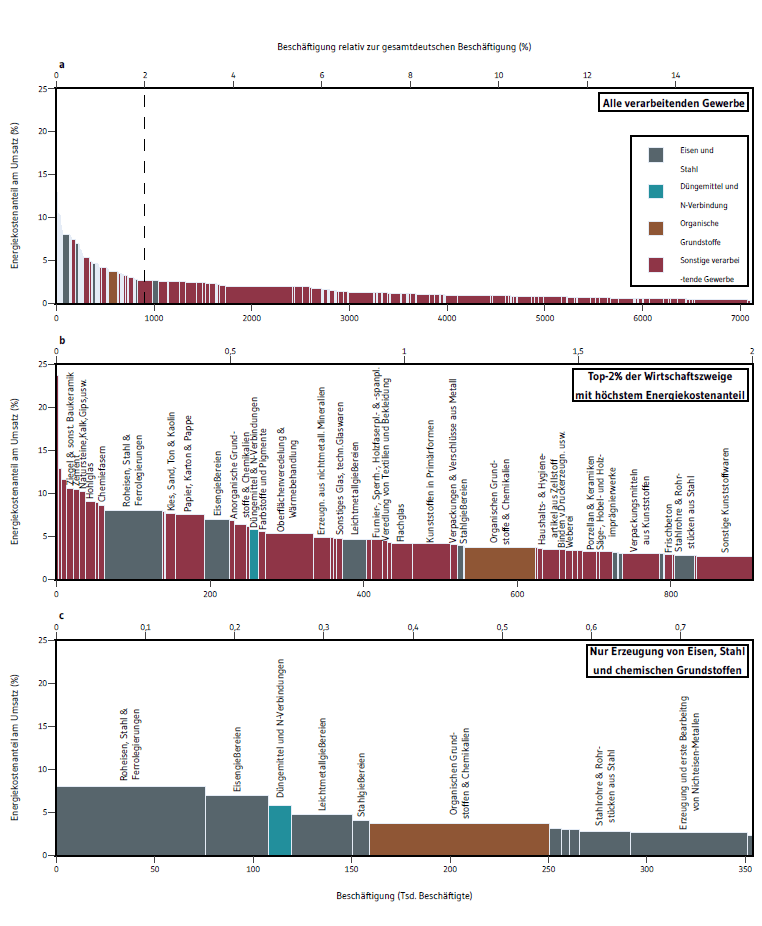

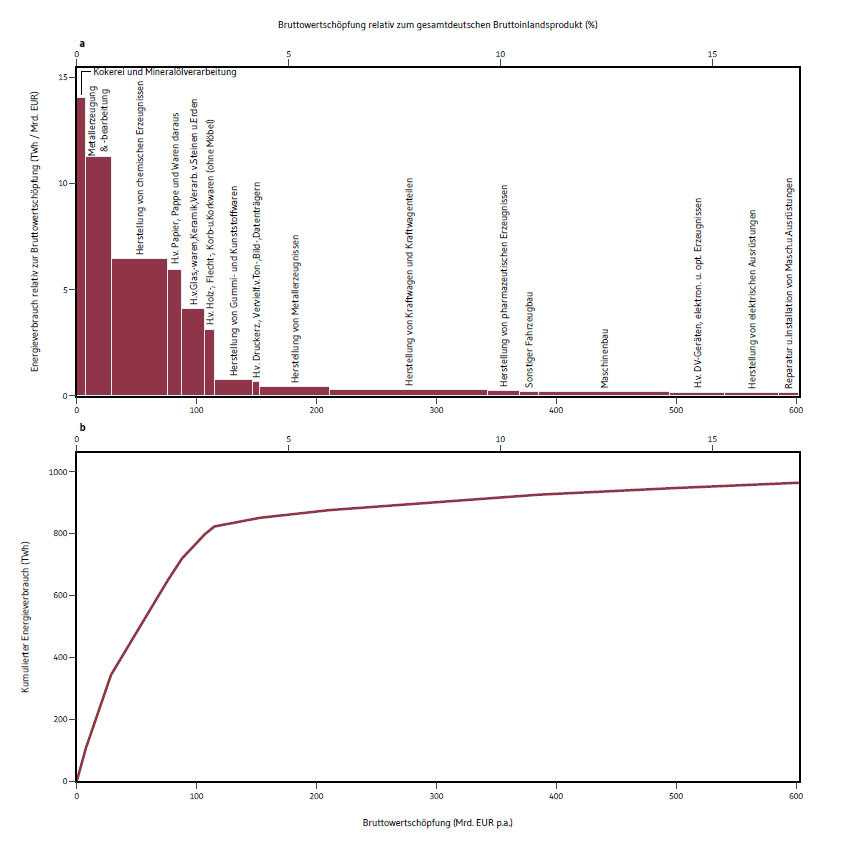

- Wertschöpfung & Beschäftigung: Die deutsche Volkswirtschaft soll produktiv bleiben und deutsche Arbeitnehmende sollen Beschäftigung finden. Hier sollen sogleich Effekte entlang folgender Dimensionen unterschieden werden (vgl. Kapitel 4):

- Zeitliche Dimension (mittel- versus langfristig): Mittelfristige Effekte sind jene, die unmittelbar durch Abwanderung eines Unternehmens oder einer Branche entstehen, wohingegen sich langfristige Effekte aus der anschließenden Neustrukturierung der Wirtschaft ergeben.

- Räumliche Dimension (lokal versus national): Lokale Effekte betreffen Regionen, in denen energieintensive Industrien heute angesiedelt sind, wohingegen nationale Effekte die gesamte deutsche Volkswirtschaft betreffen.

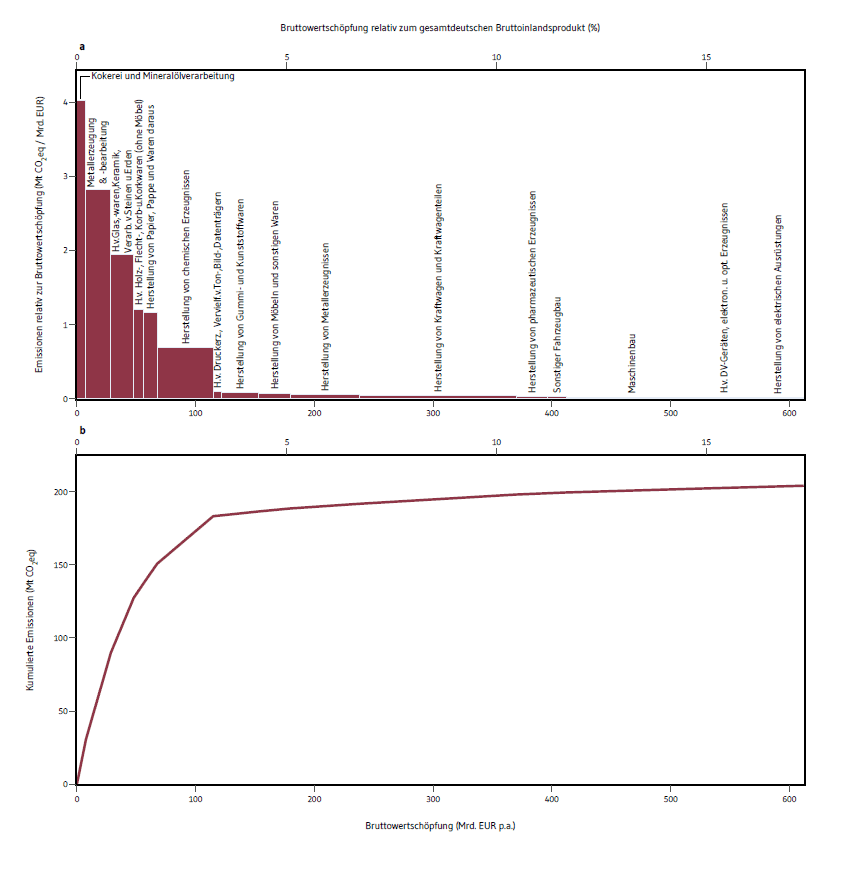

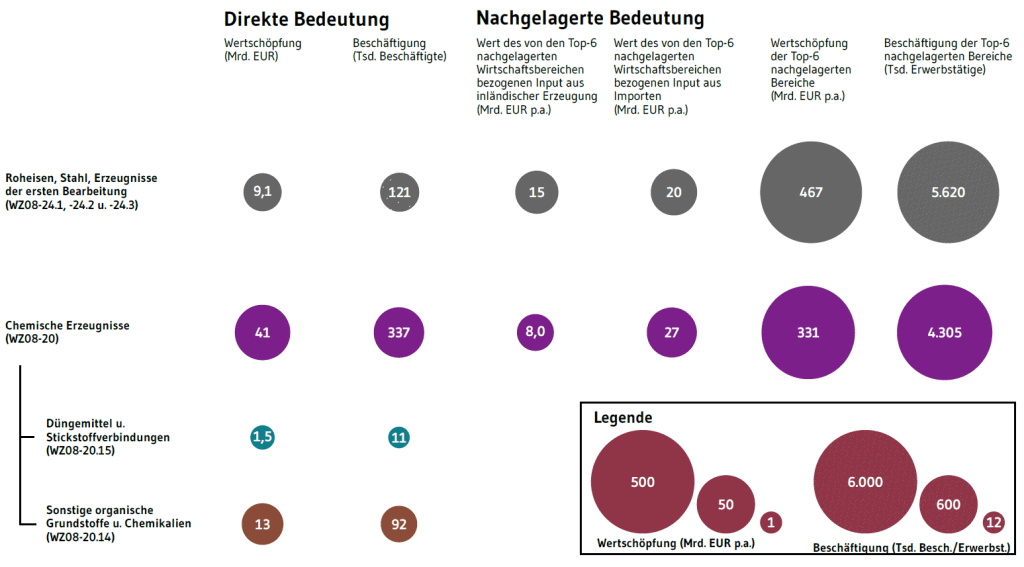

- „Tiefendimension“ (direkt versus indirekt): Direkte Effekte betreffen Wertschöpfung und Beschäftigung in den betrachteten energieintensiven Grundstoffindustrien, wohingegen indirekte Effekte vor allem die nachgelagerten weiterverarbeitenden Industrien betreffen.

Offensichtlich verursacht die Abwanderung energieintensiver Prozessschritte ins EE-reiche Ausland den „direkten“ Verlust eines Teils der Arbeitsplätze und Wertschöpfung in den jeweiligen Regionen und Branchen. Insgesamt muss hier jedoch zwischen mittelfristigen, lokalen und direkten Effekten einerseits und langfristigen, nationalen und indirekten Effekten andererseits unterschieden werden. So könnte der Wegfall bestimmter Jobs und Industrien, die in Deutschland ohne Subventionen nicht mehr konkurrenzfähig wären, zu einer Umstrukturierung und einem effizienteren Einsatz von knappen Arbeitskräften (insbesondere qualifizierten Fachkräften) und knappen Energieressourcen (langfristig vor allem Erneuerbaren) führen, was das Entstehen ökonomisch wertvollerer Arbeitsplätze und Industrien (z. B. weiterverarbeitende Industrien, aber auch Dienstleistungssektoren) zur Folge haben könnte. Diesem langfristigen Argument über volkswirtschaftliche Effizienz stehen kurzfristig Verluste von Jobs und Wohlstand in bestimmten Regionen, Berufsfeldern und sozialen Milieus gegenüber. Sollte sich Deutschland dafür entscheiden, einen solchen Strukturwandel zuzulassen, müsste er politisch begleitet und sozial verträglich gestaltet werden, um gesellschaftliche Konflikte zu vermeiden oder abzumildern. Deutschland verfügt (im internationalen Vergleich) bereits über starke Strukturen zur Gestaltung eines sozial gerechten und effizienten Strukturwandels, welche gezielt weiterentwickelt und ergänzt werden könnten. Das Zulassen eines Strukturwandels birgt jedoch auch Risiken (insbesondere für bestimmte Regionen, Berufsfelder und soziale Milieus), die sich selbst mit gezielten politischen Maßnahmen nicht gänzlich vermeiden lassen.

Des Weiteren muss zwischen der Verlagerung von vorgelagerter („Upstream“), von direkt betroffener energieintensiver Grundstoffindustrie („Grundstoffe“) und von nachgelagerter („Downstream“) Produktion differenziert werden. Genauer unterscheiden die nachfolgenden Kapitel dieses Berichtes die Grundstoffindustrie noch weiter in die erste energieintensive Verarbeitungsstufe (z. B. Direktreduktion, Ammoniaksynthese, Methanolsynthese) und in weitere nachgelagerte Verarbeitung. Typischerweise sind Beschäftigung und Wertschöpfung in den ersten Schritten industrieller Wertschöpfung vergleichsweise gering, während der Bedarf nach Energie und Rohstoffen einen maßgeblichen Anteil der Produktionskosten ausmacht (vgl. Abbildungen 7–10 in Kapitel 4). Im Falle eine Verlagerung dieser Wertschöpfungsschritte ins Ausland wären die betroffenen Arbeitsplätze und der Anteil an der Bruttowertschöpfung (direkt in der Grundstoffindustrie und indirekt in der vorgelagerten Energiewirtschaft) gering und könnten längerfristig womöglich sogar durch höherwertige Jobs und Industrien mit einer höheren Wertschöpfungstiefe ersetzt werden. In der öffentlichen Debatte wird jedoch oftmals die Befürchtung vorgetragen, dass nachgelagerte Industrien als Folge des Verlustes der Grundstoffindustrien ebenfalls abwandern könnten (indirekte nachgelagerte Effekte), was mit erheblich größeren Verlusten bei Beschäftigung und Wertschöpfung verbunden wäre, die auch langfristig nicht durch andere Branchen wie zum Beispiel im Dienstleistungssektor kompensiert werden könnten. Ob es tatsächlich zu solchen Folgeeffekten der Abwanderung kommt, hängt stark von der Homogenität der gehandelten Vor- und Zwischenprodukte, der Substituierbarkeit von Ausgangsstoffen sowie der Wertschöpfungskettenintegration in den jeweiligen Sektoren ab; im Allgemeinen und ohne nähere Betrachtung ist es aber falsch davon auszugehen, dass eine Verlagerung erster Verarbeitungsschritte in der Grundstoffindustrie zu einer weitreichenden „Deindustrialisierung“ in Deutschland führen muss. Einschätzungen über die tatsächlichen Folgen einer solchen Verlagerung sollten stattdessen unter Berücksichtigung des branchen- und produktspezifischen Kontextes erfolgen.

Zusammenfassend gibt es also kurzfristige, regional fokussierte und auf energieintensive Industrien beschränkte Risiken für Wertschöpfung und Beschäftigung. Durch einen zielgerichteten und kontrollierten Strukturwandel und durch sozialen Ausgleich für besonders betroffene Regionen, Berufsfelder und soziale Milieus könnten diese Effekte jedoch langfristig ausgeglichen werden. Durch eine kluge Neustrukturierung der Wertschöpfungsketten (Fokus auf leicht handelbare Vorprodukte wie DRI, Ammoniak und Methanol, vgl. Kapitel 3, 6 und 7) könnte eine Ausweitung der ökonomischen Effekte auf nachgelagerte Wirtschaftszweige minimiert werden.

- Versorgungssicherheit: Die Versorgung des Landes mit kritischen Gütern sollte möglichst sicher und resilient ausgestaltet werden, sodass die deutsche und europäische Außenpolitik souverän erfolgen kann.

Das Thema Versorgungssicherheit hat zuletzt im Rahmen der Corona-Pandemie und der europäischen Energiekrise als Folge des Russischen Angriffskriegs enorm an Bedeutung gewonnen. Deutschland und die EU streben einen höheren Grad an Selbstversorgung und Diversifizierung ihrer kritischen Lieferketten an, um nicht vom Export aus Ländern mit instabilen Handelsbeziehungen abhängig zu sein. Energieintensive Industrien standen zuletzt nicht im Fokus jener Bemühungen, sollten aber vor dem Hintergrund des Renewables Pulls und potenzieller grüner Grundstoffimporte stärker mitbetrachten werden. Energieintensive Grundstoffe sind nicht nur von allgemeiner Bedeutung für die funktionierende Wirtschaft eines Landes, sondern haben im speziellen Falle von Düngemittel in der Landwirtschaft oder Eisen- und Stahlerzeugnissen in der Rüstungsindustrie eine ganz konkrete sicherheitspolitische Bedeutung.

Während durch die Transformation zur Klimaneutralität die Rolle fossiler Importe zunehmend schwindet und der Zubau Erneuerbarer Energien für einen höheren Grad an Unabhängigkeit sorgen wird, wird es zumindest mittelfristig nicht möglich sein den immens hohen Energiebedarf der energieintensiven Industrie in Deutschland allein durch lokale EE-Erzeugung und Importe aus der EU zu decken. Daher haben Deutschland und die EU bereits ambitionierte Pläne für den internationalen Import von klimaneutralen Energieträgern wie Wasserstoff und Derivaten vorgelegt. Für den Punkt der Versorgungssicherheit stellt sich die Frage, inwieweit die Pläne aufgehen und es lediglich beim Import von leicht substituierbaren Energieträgern bleiben und inwieweit sich ein Import von energieintensiven Grundstoffen einstellen wird.

Im Allgemeinen kann mit dem Import eines versatil einsatzbaren Gutes ein höherer Grad an Unabhängigkeit erreicht werden. Beispielsweise könnte der großskalige Import von Wasserstoff verschiedene Lieferketten in der Grundstoffindustrie sowie auch andere nicht elektrifizierbare Energieanwendungen beliefern und somit einen großen Markt mit einem diversen Angebot schaffen, was die Gefahren für drastische Versorgungsausfälle minimieren würde. Der Import eines spezifischen Vorprodukts (z. B. von DRI für die Stahlerzeugung) wäre hingegen nicht ohne Weiteres durch den Import anderer Vorprodukte (z. B. Methanol) substituierbar. In manchen Branchen (z. B. Düngemittel) wäre auch das Einrichten einer strategischen Reserve als staatliche Maßnahmen denkbar. Generell könnte Versorgungssicherheit auch abgesichert werden, indem fossile Produktionskapazitäten für Notfälle betriebsbereit gehalten werden. Die Analyse über die Substituierbarkeit der importierten Vor- und Zwischenprodukte, die zu erwartende Diversität hochlaufender grüner Produktmärkte sowie Optionen für strategische Reserven und fossile Notfallkapazitäten müssten jedoch sektorspezifisch bewertet werden. Darüber hinaus kann der Import energieintensiver Grundstoffe aus Ländern mit auf absehbare Zeit sicheren geopolitischen Beziehungen (z. B. Europa) erfolgen, was mit dem Begriff „Friendshoring“ (oder „Nearshoring“) bezeichnet wird.

Zusammenfassend gibt es also Risiken, die durch Importabhängigkeiten von anderen Ländern entstehen. Diese könnten jedoch selbst im Falle eines hohen Importanteils bei energieintensiven Industrien durch eine Reihe von Maßnahmen vermieden werden, wie zum Beispiel Diversifizierung, strategische Reserven, graue Reservekapazität oder Friendshoring. - Nationale Energiewende: Die Energiewende und der Klimaschutz in Deutschland sollen gelingen. Hierzu sollen Ziele zur THG-Reduktion unter Berücksichtigung sozialer Akzeptanz und mit möglichst niedrigen und sozial verträglichen Energiekosten, Energiepreisen und CO2-Preisen erreicht werden.

Eine zentrale Voraussetzung für das Gelingen der Energiewende in Deutschland ist der schnelle Ausbau der Erneuerbaren Energien, der jedoch in Deutschland aufgrund begrenzter Potenziale immer wieder auf Hürden stößt. Bedient man sich hingegen an den üppigen EE-Potenzialen der restlichen Welt, könnte diese Hürden leichter überwindbar sein. Insgesamt könnten THG-Emissionen somit nicht nur günstiger, sondern auch schneller reduziert werden. Damit einher gingen geringere Energie- und CO2-Preise, was sich positiv auf in Deutschland verbleibende produzierende Gewerbe und auf Lebenshaltungskosten auswirken und dadurch auch die gesellschaftliche Akzeptanz von Klimaschutz stärken könnte. Indem die mangelnde Wettbewerbsfähigkeit der energieintensiven Grundstoffindustrie in Deutschland nicht durch staatliche Subventionen vor Verlagerung geschützt wird, können teure Belastungen des Staatshaushalts vermieden werden.

Verlässt sich Deutschland jedoch zu stark auf den Import grüner Grundstoffe aus dem Ausland, entsteht das Risiko, dass im Falle ausbleibender Importe die Transformation verschlafen wird. Eine lokale Transformation in Deutschland hingegen schafft Sicherheit dafür, dass die grüne Industrietransformation tatsächlich stattfindet. - Globale grüne Industrien: THG-Emissionen sollen global vermieden, die Transformation anderer Länder angeregt und Synergien von Klimaschutz und Entwicklungszusammenarbeit genutzt werden.

Die Nutzung üppiger EE-Potenziale in Entwicklungsländern (vor allem im globalen Süden) könnte nicht nur klima- und energiepolitische Probleme in Deutschland und der EU lösen, sondern dabei auch zur wirtschaftlichen Entwicklung in diesen Ländern beitragen. Auch Länder, die derzeit vor allem vom Geschäft mit fossilen Energieträgern profitieren (besonders im Nahen Osten), könnten durch den Handel mit grünen Energieträgern neue Wirtschaftsmodelle erschließen und so Teil der Lösung beim globalen Klimaschutz werden. Durch den in Deutschland angeregten Demand-Pull entstehen in anderen Ländern mit geringeren Klimaschutzambitionen neue grüne Industrien, deren „Spill-Over-Effekte“ auf der ganzen Welt die grüne Industrietransformation vorantreiben könnten

Gleichzeitig besteht das Risiko, dass EE-Ressourcen im Ausland für die deutsche Dekarbonisierung genutzt werden, anstatt die dortige Energieverfügbarkeit zu stärken (vor allem Entwicklungsländer) und die dortige Dekarbonisierung voranzutreiben (engl. „resource shuffling”). Umgekehrt besteht die Chance, dass der Ausbau von EE-Produktion im Ausland auch den dortigen Ausbau der Energieversorgung und der Energiewende beschleunigt. Uns sind keine Studien bekannt, die substanzielle Evidenz über das Verhältnis dieser Chancen und Risiken im Allgemeinen liefern. Wahrscheinlich wird es vom konkreten regionalen Kontext und der konkreten Ausgestaltung der Projekte und Partnerschaften abhängen, welchen Effekt die Nutzung von EE-Ressourcen auf die Exportländer haben wird.

Die Risiken für den globalen Klimaschutz und die Entwicklung und Dekarbonisierung der Energiewirtschaft in Entwicklungsländern könnten möglicherweise reduziert werden, indem Deutschland oder die EU geeignete Anforderungen an die Ausgestaltung der Lieferketten energieintensiver Grundstoffe stellen.

Insgesamt lassen sich einige der Konflikte zwischen den konkurrierenden Zielen durch geeignet gewählte Strategien auflösen. Dennoch wird es stets auch unauflösliche Konflikte zwischen diesen Zielen geben. Eine Abwägung und Gewichtung der Ziele ist dann Aufgabe von Politik und Gesellschaft. Das Ergebnis dieser Abwägung kann Anlass dafür sein, grüne Verlagerung mithilfe politischer Instrumente (s. voriges Unterkapitel) entweder zu verhindern, zuzulassen oder gar zu fördern.

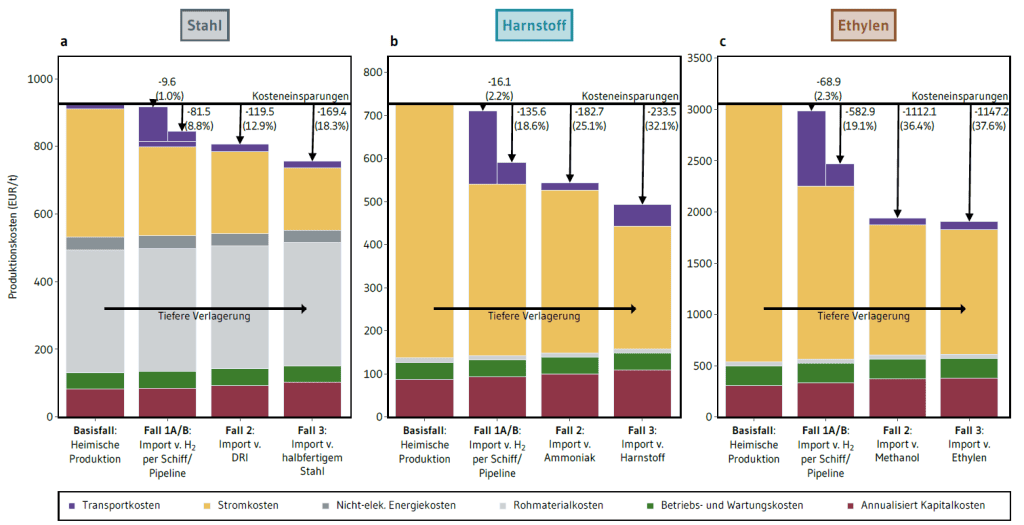

3. Quantifizierung des Renewables Pulls für die Stahl- und Chemiebranche (Flachstahl, Harnstoff, Ethylen)

Für Details zur Methodik, auf der die Ergebnisse dieses Kapitels beruhen, verweisen wir Lesende auf die zugrundeliegende Veröffentlichung (Verpoort u. a. 2024).

In diesem Kapitel quantifizieren wir die Energiekostenvorteile und daraus entstehenden Verlagerungseinsparungen für drei industrielle Grundstoffe, die stellvertretend für große Segmente der energieintensiven Industrie stehen und deren grüne Wertschöpfungsketten zentrale Elemente der Industrietransformation hin zur Klimaneutralität darstellen:

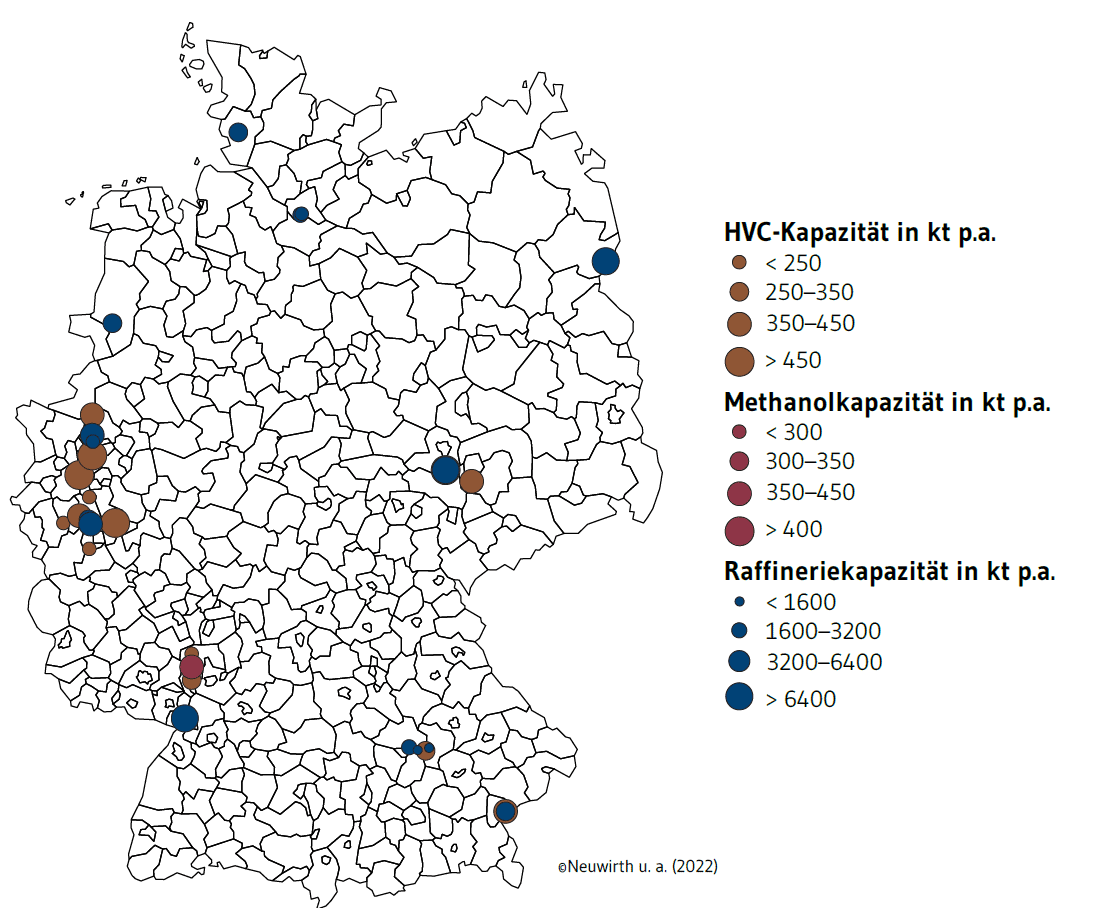

- Warm gewalztes Stahlblech — das weltweit am meisten gehandelte halbfertige Stahlprodukt (18 % des globalen Handels im Jahr 2022 (World Steel Association 2023))

- Harnstoff — ein Zwischenprodukt der Chemieindustrie und eine zentrale Komponente von stickstoffbasierten Düngemitteln (etwa 50 % des globalen Düngemittelmarkts in 2018 (Fertilizers Europe 2022))

- Ethylen — ein zentrales Zwischenprodukt für die Plastikindustrie (Polyethylen, Polyethylenterephthalat).

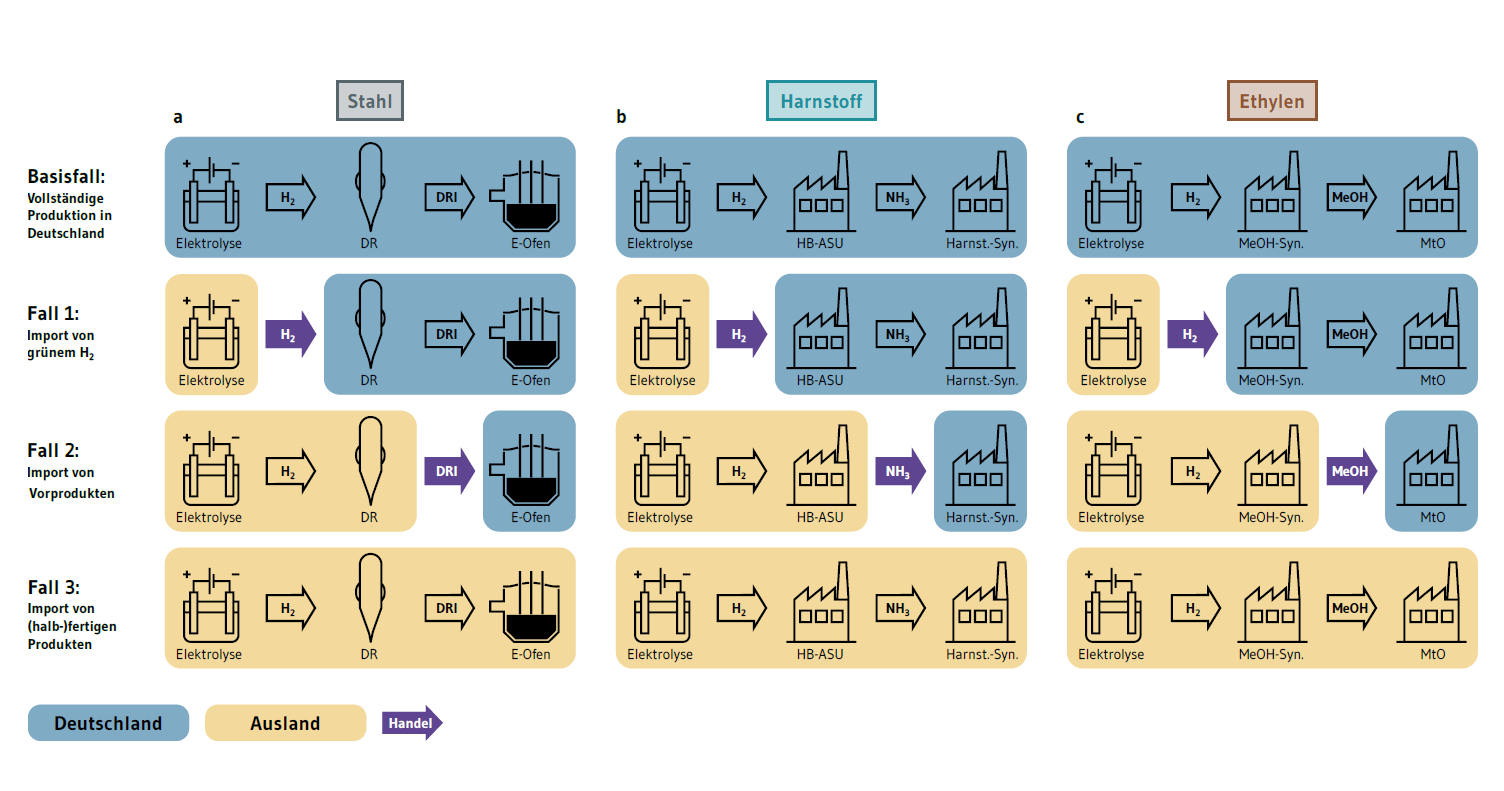

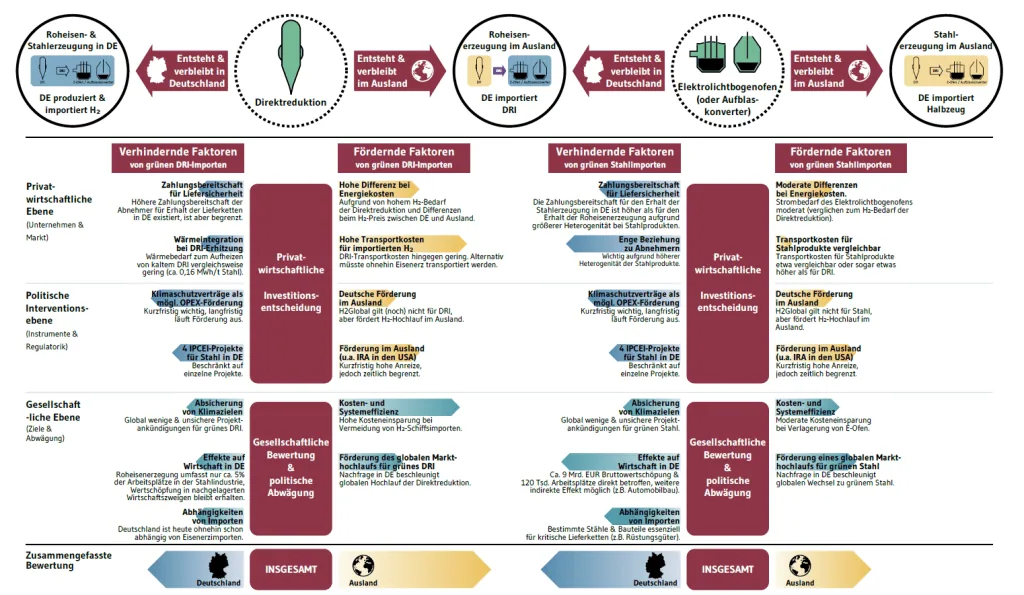

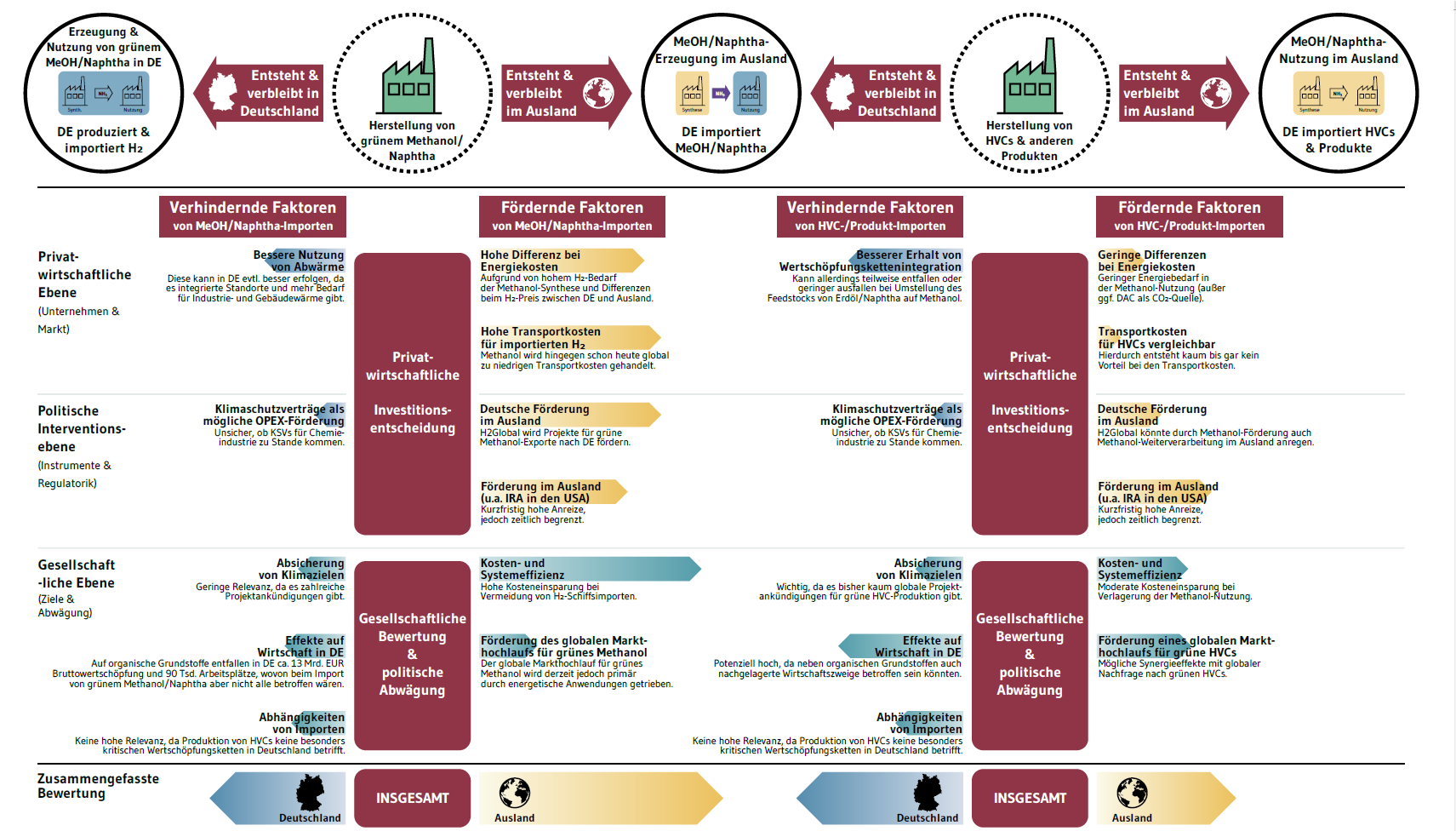

All diese (halb-)fertigen industriellen Produkte haben gemeinsam, dass ihre grünen Wertschöpfungsketten auf die Nutzung von Wasserstoff angewiesen sind und dass sie aus jeweils drei Verarbeitungsschritten bestehen, woraus sich vier mögliche Verlagerungsfälle und entsprechende Importoptionen ergeben (s. Abbildung 3). Während der globale Handel von grünem Wasserstoff noch nicht etabliert ist, werden die Vorprodukte DRI, Ammoniak und Methanol heute bereits global gehandelt. DRI kann zu Hot Briquetted Iron (HBI) kompaktiert und somit leicht transportierbar gemacht werden.

Die nachfolgend gezeigten Kostenabschätzungen berücksichtigen außerdem in der Stahlwertschöpfungskette das Walzen zu Flachstahl und in allen drei Wertschöpfungsketten die Kosten für Frischwasser für die Elektrolyse.

3.1 Berechnung der Verlagerungseinsparung

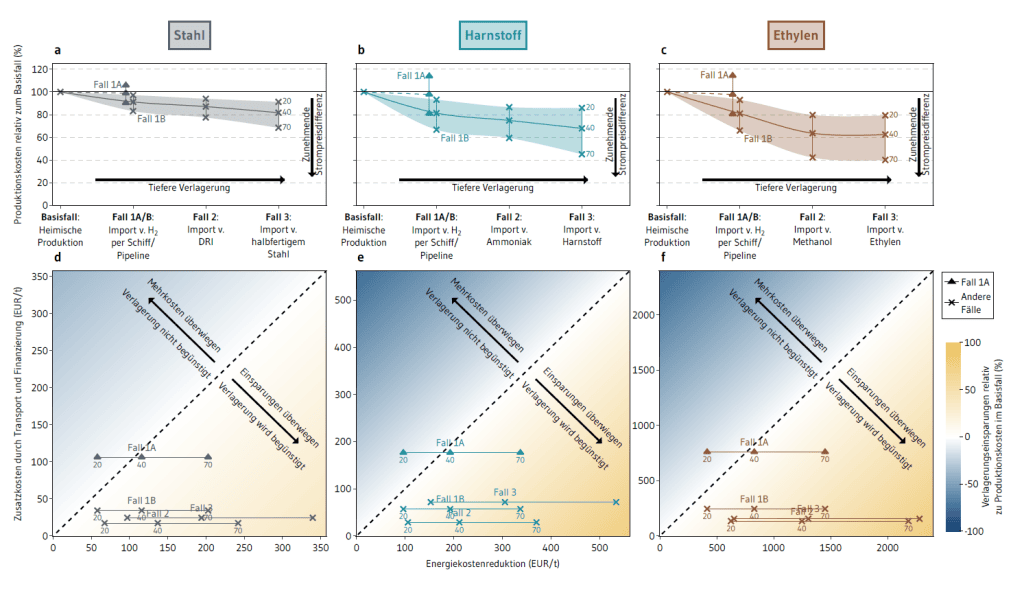

Abbildung 4, Abbildung 5 und Tabelle 1 zeigen Ergebnisse für die Berechnung der Produktionskosten der drei industriellen Grundstoffe für die vier Verlagerungsfälle, wobei die angenommenen Strompreisdifferenzen ebenfalls Tabelle 1 zu entnehmen sind. Zusätzlich zu den vier Verlagerungsfällen aus Abbildung 3 unterscheiden wir Fall 1 in Fall 1A mit hohen Transportkosten für Wasserstoff von 50 EUR/MWh und Fall 1B mit niedrigen Transportkosten für Wasserstoff von 15 EUR/MWh, die jeweils dem Import per Schiff und per Pipeline entsprechen.

Die angenommenen Strompreise und deren regionale Differenz bestimmen maßgeblich das Ausmaß des Energiekostenvorteils („Renewables Pull”). Ihre zukünftige Entwicklung ist jedoch unsicher und stark vom regionalen Kontext abhängig. Dieser Bericht versucht Ergebnisse abzuleiten, die möglichst allgemeingültig sind, die sich nicht auf spezifische Standorte und Exportländer beziehen und die die großen Unsicherheiten bei zukünftigen Energiepreisen berücksichtigen. Hierzu werden die Strompreisdifferenzen als ein unsicherer Parameter behandelt und im Bereich 20 bis 70 EUR/MWh variiert. Während in Studien regionaler Stromsysteme lediglich eine LCOE-Differenz zwischen erneuerbararmen und erneuerbarreichen Ländern von 20 EUR/MWh errechnet werden, berücksichtigen wir hier fünf weitere Ebenen der Komplexität zukünftiger erneuerbarer Strompreise, die eine Strompreisdifferenz von bis zu 40 bis 70 EUR/MWh wahrscheinlich machen: marginale Produktionskosten, Variabilität von Erneuerbaren, die Rolle von Stromnetzen, Barrieren für schnellen Ausbau der Erneuerbaren sowie Verfügbarkeit von Infrastruktur. Für eine detaillierte Diskussion möglicher Strompreisdifferenzen verweisen wir Lesende auf den Anhang der zugrundeliegenden Veröffentlichung (Verpoort u. a. 2024).

Die angenommenen Technologieparameter entsprechen dem Jahr 2040 und berücksichtigen dabei Lerneffekte, die sich aus dem großskaligen Einsatz jener Technologien ergeben, die heute noch eine geringere Technologiereife aufweisen. Um zu berücksichtigen, dass viele EE-reiche Regionen höhere Finanzierungskosten aufweisen als in Deutschland, wird ein WACC von 5 % in Deutschland und von 8 % im Ausland angenommen, was die Verlagerungseinsparungen jedoch nur geringfügig reduziert. Hierbei ist zu berücksichtigen, dass veränderte Annahmen der Finanzierungskosten nur die Kapitalkosten der betrachteten Anlagen (Wasserelektrolyse u. Industrieprozesse) beeinflussen und nicht die Strompreise, die hier als externer Parameter angenommen werden.

| Strompreise (EUR/MWh) | Verlagerungs-einsparung von Fall 3 zum Basisfall (%) | ||||||

|---|---|---|---|---|---|---|---|

| Preisfall | Prozesstyp | EE-reiche Region | EE-arme Region | Differenz | Stahl | Harnstoff | Ethylen |

| Schwacher Renewables Pull | Elektrolyse | 30 | 50 | 20 | 8,7 | 14,1 | 20,6 |

| Grundlast | 50 | 70 | |||||

| Mittlerer Renewables Pull | Elektrolyse | 30 | 70 | 40 | 18,3 | 32,1 | 37,6 |

| Grundlast | 50 | 90 | |||||

| Starker Renewables Pull | Elektrolyse | 15 | 85 | 70 | 31,5 | 55,0 | 60,0 |

| Grundlast | 35 | 105 |

Vergleicht man die vollständige Produktion im Ausland mit der vollständigen Produktion in Deutschland, so ergibt sich für die Verlagerungseinsparung eine große Spanne von 8,9 bis 60,5 %, abhängig von der betrachteten Wertschöpfungskette und der angenommenen Strompreisdifferenz. Die Einsparungen beim Stahl fallen geringer aus als bei den chemischen Produkten, da Rohmaterialien (vor allem Eisenerz-Pellets für die Direktreduktion) einen substanziellen Kostenanteil der Stahlproduktion ausmachen. Eine angenommene Strompreisdifferenz von 40 EUR/MWh (mittlerer Fall in Tabelle 1) ergibt substanzielle Verlagerungseinsparungen von jeweils 18 %, 32 % und 38 % für Stahl, Harnstoff und Ethylen.

Das Aufteilen der Wertschöpfungskette in die drei Produktionsschritte und das Betrachten der vier resultierenden Verlagerungsfälle (vgl. Abbildung 3) erlaubt es uns zu zeigen, wie die Produktionskosten mit jedem zusätzlich verlagerten Wertschöpfungsschritt reduziert werden (außer im Fall 1A und einer Strompreisdifferenz ≤ 35 EUR/MWh) sowie welcher Anteil der Kostenreduktion mit welchem Verlagerungsschritt auftritt (s. Abbildungen 4 und 5). Ein großer Anteil der Energiekostenreduktion entsteht mit der Verlagerung der Elektrolyse, dem energieintensivsten Produktionsschritt aller drei Wertschöpfungsketten. Im Fall 1A übersetzen sich diese Energiekostenvorteile jedoch in tatsächliche Verlagerungseinsparungen von lediglich 1 bis 2 % (für den mittleren Fall), da die Transportkosten für schiffsgebundenen Wasserstoffimport hoch sind. Niedrigere Transportkosten im Fall 1B erhöhen die Verlagerungseinsparungen signifikant auf 9 %, 19 % und 19 %. Im Falle vom Import von Vorprodukten (DRI, NH3, MeOH) können fast die vollen Verlagerungseinsparungen (wie bei der vollständigen Produktion im Ausland) in Höhe von 13 %, 25 % und 36 % erzielt werden, sodass wenig Anreiz für weitere Verlagerung verbleibt. Dies ergibt sich durch den vergleichsweise geringen Energiebedarf der weiteren Verarbeitungsschritte (besonders im Vergleich zur Elektrolyse) sowie teils höheren Transportkosten für (halb-)fertige Produkte im Vergleich zu Vorprodukten.

Die hier gezeigten Ergebnisse bilden die Grundlage für tiefergehende sektorspezifische Analysen in den nachfolgenden Kapiteln, wo neben den hier quantitativ untersuchten „harten” Faktoren (Energie-, Transport- und Finanzierungskosten) auch noch andere „weiche” Faktoren betrachtet werden (vgl. Kapitel 2.1).

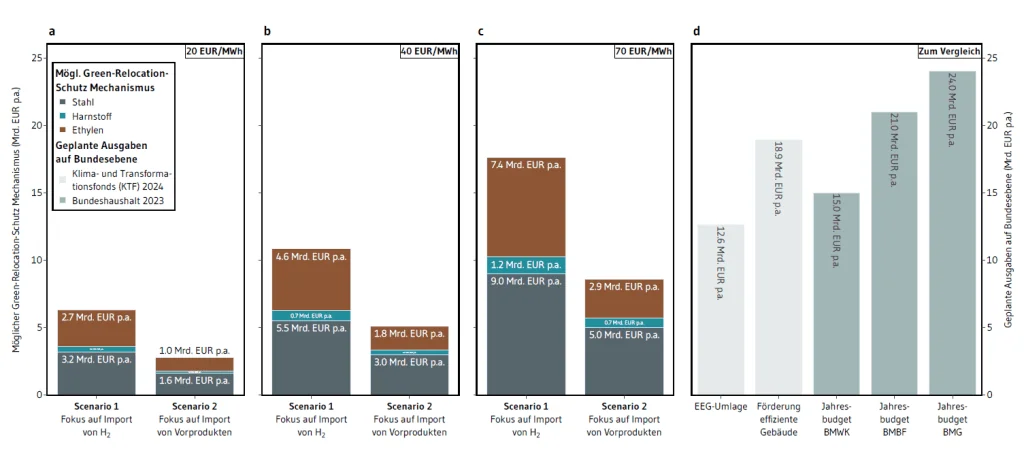

3.2 Fiskalische Kosten eines möglichen Green-Relocation-Schutzes

Wir schließen dieses Kapitel ab, indem wir die generischen Produktionskostendifferenzen auf den Fall deutscher Importe von Wasserstoff und Grundstoffen anwenden. Dies ermöglicht es uns, die politischen Kosten eines möglichen Green-Relocation-Schutzes mittels Subventionen abzuschätzen. Wie zuvor bereits erwähnt, weist unser Ansatz methodische Grenzen auf, und der tatsächliche Subventionsbedarf könnte in beide Richtungen stark von unseren Schätzungen abweichen, je nach Größe der weichen Faktoren. Außerdem wird hier eine sehr gezielte Förderung einzelner Sektoren angenommen, wohingegen einige Instrumente die Förderung ungezielt und gleichförmig über viele Branchen und Wirtschaftszweige hinweg verteilen könnten (z. B. ein einheitlicher Industriestrompreis, vgl. Kapitel 2.2), was noch größere Fördervolumen zum Erreichen desselben Effektes für energieintensive Grundstoffe bedeuten würde. Trotz dieser vereinfachenden Annahmen können die hier gezeigten Abschätzungen dazu dienen, einen ersten Eindruck von den gesellschaftlichen Auswirkungen grüner Verlagerung und den Implikationen für regulatorische Eingriffe zu gewinnen.

| Basisfall | Fall 1A | Fall 1B | Fall 2 | Fall 3 | ||

|---|---|---|---|---|---|---|

| Heimische Produktion | Import von H2 per Schiff | Import von H2 per Pipeline | Import von Vorprodukten | Import von (halb-)fertigen Produkten | ||

| Szenario | Import- bzw. Produktionsanteil | |||||

| Szenario 1 | 33 % | 33 % | 33 % | – | – | |

| Szenario 2 | 15 % | 15 % | – | 50 % | 20 % | |

| Produkt | Mengen (Mt p.a.) | Beispielhafte Exportländer | ||||

| Stahl | 40 | Schweden, Brasilien | ||||

| Harnstoff | 4 | keine | Chile Australien | Norwegen Marokko | Kanada, Saudi-Arabien | |

| Ethylen | 5 | USA, Island |

Wir gehen von zwei Szenarien mit unterschiedlichem Grad an grüner Verlagerung aus (Tabelle 2). Diese entsprechen politischen Szenarien, die unterschiedliche Strategien verfolgen. Szenario 1 (Fokus auf Import von H2) geht davon aus, dass Grundstoffe im Inland produziert werden, mit einem Mix aus inländisch produziertem Wasserstoff (Basisfall) und importiertem Wasserstoff (zu gleichen Teilen über Pipeline und Schiff; Fälle 1A/B). Szenario 2 (Fokus auf Import von Vorprodukten) geht davon aus, dass die vollständige inländische Produktion (Basisfall) und die Wasserstoffimporte per Schiff (Fall 1A) auf jeweils 15 % reduziert werden und die Wasserstoffimporte per Pipeline (Fall 1B) durch 50 % importierte Vorprodukte (Fall 2) und 20 % importierte (Halb-)Fertigprodukte (Fall 3) ersetzt werden. Somit können wir die Perspektive der deutschen Regierung einnehmen, die entweder darauf abzielt, (1) die industriellen Produktionsmuster wie heute beizubehalten (und gleichzeitig den Anteil der importierten Energie durch den Ausbau der heimischen Erzeugung von EE-Strom zu reduzieren) oder (2) eine gemischte Lösung zu etablieren, bei der die Versorgungssicherheit durch die Beibehaltung eines Drittels der industriellen Produktion erreicht wird, während für den verbleibenden Anteil auf Importe von Vorprodukten und teilweise von (halb-)fertigen Produkten von globalen Märkten (und/oder ausgewählten Exporteuren) zurückgegriffen wird. Die in Tabelle 2 aufgeführten potenziellen Exportländer wurden exemplarisch auf der Grundlage des EE-Potenzials, der bestehenden fossilen Produktion, der Ankündigung grüner Projekte und der Verfügbarkeit von Rohstoffen ausgewählt.

Mechanismus für Deutschland. a–c Schätzungen für jährlich benötigte Fördervolumen für einen möglichen Green-Relocation-Schutz Mechanismus für die beiden in Tabelle 2 definierten Szenarien: Szenario 1 mit Fokus auf den Import und die deutsche Produktion von Wasserstoff und dem Erhalt bestehender industrieller Produktionsstandorte sowie Szenario 2 mit Fokus auf den Import industrieller Vorprodukte. Die Schätzungen basieren auf der zuvor gezeigten Quantifizierung der Kosteneinsparungen und den drei Fällen für Strompreisdifferenzen (20, 40 und 70 EUR/MWh) aus Tabelle 1. d Vergleich mit ausgewählten Budgets der Ministerien für das Jahr 2023 und mit ausgewählten Budgets aus dem Klima- und Transformationsfonds für 2024 (Knopf und Illenseer 2023; BMF 2022). Quelle: Verpoort u. a. (2024)