Inhaltsverzeichnis

Zusammenfassung

Deutschland importiert 67 % seines Primärenergieverbrauchs zu Importkosten von durchschnittlich 2 % des BIP. Preisanstiege bedeuten damit einen erheblichen Verlust an Realeinkommen, der zudem ungleich zwischen Haushalten mit höherem und niedrigem Energiebedarf verteilt ist. Die Politik kann in Form von Transfers oder Preissubventionen gegensteuern. Dabei entstehen zwei grundsätzliche Anreizprobleme: (1) Preissubventionen (ebenso wie die Senkung von staatlichen Abgaben auf Energie) senken Einsparanreize und werden nur zu einem begrenzten Teil an Verbraucherinnen und Verbraucher weitergegeben. Gezielte Transfers an betroffene Haushalte erhalten zwar weitgehend Einsparanreize, da sie den Preismechanismus nicht verzerren. Sie sind aber kurzfristig administrativ schwierig umzusetzen. Sowohl Preissubventionen als auch gezielte Transfers schaffen zudem (2) ein dynamisches Anreizproblem: Wenn Nutzerinnen und Nutzer fossiler Energie grundsätzlich erwarten, in Energiekrisen durch den Staat entlastet zu werden, wirkt dies wie eine implizite Versicherung gegen fossile Preisrisiken. Dadurch sinkt langfristig der Anreiz, fossile Energieimporte durch alternative, heimisch erzeugte Energie zu ersetzen, insbesondere durch Strom aus Erneuerbaren Energien. Die Kosten staatlicher Entlastungsmaßnahmen infolge hoher Erdgaspreise im Zuge der Energiekrise 2022/23 betrugen 71 Mrd. € für gezielte, an Energiekosten ausgerichteten Maßnahmen beziehungsweise 187 Mrd. € unter Berücksichtigung allgemeiner Einkommensentlastungen. Tritt statistisch alle 20 Jahre eine derartige Energiekrise auf, so entspricht die staatliche Versicherung gegen fossile Energiekrisen einer Subvention von 15-40 €/tCO2 bei Erdgas. Sie erhöht damit systematisch die Abhängigkeit von Gasimporten und begünstigt so künftige Krisen. Entlastungsmaßnahmen können dieses Problem vermeiden, wenn ihre fiskalischen Kosten über eine spätere Anhebung der Abgaben auf fossile Energie refinanziert werden.

Kernbotschaften

- Deutschland importiert zwei Drittel seines Primärenergieverbrauchs und überweist etwa 2 % seines BIP für Energieimporte an das Ausland. Es ist damit besonders vulnerabel gegenüber Preisanstiegen auf internationalen Energiemärkten.

- Entlastungsmaßnahmen stellen eine staatliche (von Steuerzahlenden finanzierte) Versicherung gegen Energiekrisen dar.

- Diese implizite Versicherung führt allerdings dazu, dass die ökonomischen Kosten der fossilen Energieabhängigkeit und damit verbundenen Krisen von Haushalten und Unternehmen nicht korrekt eingepreist werden. Sie erhöht die Importabhängigkeit und das Risiko zukünftiger Krisen.

- Die Entlastung für Erdgas in der Energiekrise 2022/23 entspricht einer dauerhaften Subvention von Erdgas von 15-40 €/tCO2. Eine Entlastung der Spritpreise um 40 ct/l für ein Jahr entspräche einer dauerhaften Subvention von Sprit von etwa 14 €/tCO2.

- Die statische Anreizwirkung von Steuersenkungen auf Energie ist weniger problematisch wegen des starren Angebots und der starren Nachfrage. Wenn jedoch viele Länder mit Steuersenkungen reagieren, wandert ein Großteil der Entlastung an die Ölproduzenten im Ausland; weniger als die Hälfte der Entlastung kommt bei den heimischen Verbrauchern an.

- Entlastungen für Energiekrisen sollten idealerweise durch pauschalierte Transfers erfolgen und durch eine Anhebung von Abgaben auf fossile Energie nach der Krise refinanziert werden oder aber um komplementäre Maßnahmen zur dauerhaften Förderung von fossilfreien Substituten ergänzt werden.

1. Importabhängigkeit als Ursache realer Einkommensverluste in Energiekrisen

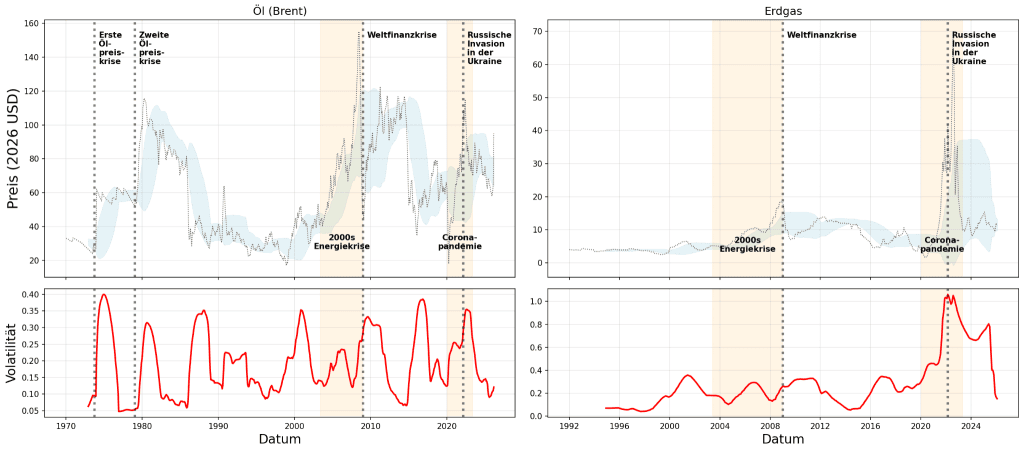

Deutschland und die EU sind aufgrund ihres hohen Importanteils fossiler Energieträger der Volatilität und Instabilität globaler Energiemärkte stark ausgesetzt: Deutschland importiert fossile Energieträger im Wert von etwa 80 Mrd. Euro jährlich. Diese decken 67 % des Primärenergiebedarfs.1Basierend auf Daten von Eurostat für das Jahr 2024, siehe https://doi.org/10.2908/NRG_IND_ID. Erhöhen sich die Weltmarktpreise infolge geopolitischer Konflikte oder anderer Angebotsschocks, erleidet Deutschland substantielle reale Kaufkraftverluste. Erhöhen sich die Preise fossiler Energien zum Beispiel um 50 % – wie zuletzt beim Erdöl zu beobachten (siehe Abbildung 1) –, ergeben sich Mehrkosten für Importe von etwa 40 Mrd. Euro pro Jahr. Das entspricht einem realen Kaufkraftverlust von einem Prozentpunkt.

Preisschwankungen auf internationalen Märkten erfüllen eine wichtige ökonomische Funktion. Insbesondere signalisieren Preisanstiege fundamentale, kurzfristige Knappheiten; sie setzen starke Anreize zum Energiesparen und zur Ausweitung der Förderung für Öl- und Gasproduzenten um kurzfristige Engpässe auszugleichen. Zudem sind diese Preissignale – ebenso wie das unvermeidbare Risiko zukünftiger Preisschwankungen – ein wichtiger Anreiz für die Diversifizierung des Energiemix eines Landes. Allerdings bergen diese Preisschwankungen eine erhebliche soziale und politische Sprengkraft, weil einkommensschwache Haushalte relativ zu ihrem Einkommen überproportional belastet werden und die Energiebedarfe zudem stark heterogen ausfallen: Energieintensive Industrien (und die Beschäftigten in diesen Betrieben), Vielfahrerinnen und Vielfahrer (etwa PKW-Pendlerinnen und Pendler), oder Haushalte in schlecht isolierten Gebäuden mit fossiler Heizung sind besonders stark betroffen. So führten die starken Preisanstiege bei Erdgas in der Energiekrise 2022/23 zu zusätzlichen Kosten von bis zu 10 % der Konsumausgaben bei Haushalten mit hohem Gasverbrauch (Hänsel et al., 2025). Der jüngste Ölpreisanstieg bedeutet ebenfalls erhebliche Mehrkosten. Ein Anstieg des Benzinpreises um 50 Cent pro Liter bedeutet für einen durchschnittlichen PKW-Fahrer Mehrkosten von etwa 39 €/Monat, und für einen Vielfahrer von 86 €/Monat.4Fahrleistung von 12.500 km (durchschnittlicher Fahrer), bei einem durchschnittlichen Verbrauch von 7,5 l/100km sowie 27.500 km (Vielfahrer), basierend auf MiD 2023, Destatis. Für Dieselfahrer ergeben sich ähnliche Größenordnungen (bei oft leicht geringerem Spritverbrauch pro 100 km)

2. Optionen zur Entlastung

Grundsätzlich können stabilitätspolitische Instrumente – etwa schuldenfinanzierte staatliche Ausgabenerhöhungen und Einkommensteuersenkungen – bei Wirtschaftskrisen eingesetzt werden und damit Konjunkturschwankungen, wie sie auch durch Energiepreisschocks verursacht werden, abmildern. Die sehr heterogenen Verteilungswirkungen lassen sich mit stabilitätspolitischen Maßnahmen jedoch nicht ausreichend adressieren. Sowohl aus normativer Perspektive (einkommensschwache Haushalte erleiden stärkere reale Einkommensverluste) als auch aus politischer Perspektive (Haushalte und Unternehmen mit hohem Energiebedarf verlieren erheblich gegenüber dem Status-Quo) bedarf es dagegen gezielterer Maßnahmen. Dabei kann es zu Konflikten zwischen Effizienz- und Verteilungszielen kommen, insbesondere wenn Preissignale beeinflusst werden.

Zur Dämpfung besonders hoher Belastungen bestehen grundsätzlich drei Möglichkeiten:

- Allgemeine (schuldenfinanzierte) Entlastungsmaßnahmen wie progressive Steuersenkungen oder eine Erhöhung von Transferzahlungen helfen insbesondere einkommensschwachen Haushalten, bei denen Ausgaben für Energie tendenziell einen überproportionalen Anteil an den Gesamtausgaben ausmachen und die aufgrund von Liquiditätsengpässen ihren Konsum sonst stark einschränken müssten. Allerdings senken diese Maßnahmen auch Arbeitsanreize, denn ohne Entlastungen würden Haushalte auch mit einer Ausweitung des Arbeitsangebots auf hohe Lebenshaltungskosten reagieren, um damit ihr Einkommen aufzubessern (Blanz et al., 2026). Zudem ist auch bei einkommensschwachen Haushalten a priori nicht klar, in welchem Ausmaß sie tatsächlich von Preisanstiegen betroffen sind, da sich die Verbrauchsmuster und somit Ausgaben für fossile Energieträger erheblich unterscheiden. Allgemeine Entlastungsmaßnahmen sind daher bestenfalls zielgenau in Bezug auf das Einkommen, nicht aber in Bezug auf die von den Haushalten zu tragenden Energiekosten (und insb. Spitzenbelastungen). Durch den Aufbau einer umfassenderen Dateninfrastruktur könnten Entlastungsmaßnahmen in Zukunft jedoch zielgenauer im Hinblick auf die individuelle Kostenbelastung ausgestaltet werden (BMWK 2022).

- Eine Reduktion von Steuern und Abgaben auf von Preisanstiegen betroffene (fossile) Energieträger entlastet vor allem die davon stark betroffenen Haushalte, senkt jedoch gleichzeitig Anreize zum (fossilen) Energiesparen. Dies hat zwei problematische Implikationen: Erstens verursacht der fehlende Anreiz zum Energiesparen einen Überkonsum, der zu einem Wohlfahrtsverlust führt (Blanz et al., 2022). Letztlich muss die Energiepreissenkung über Steuererhöhungen finanziert werden und stellt gesamtwirtschaftlich daher keine Entlastung dar. Der übermäßige Konsum verursacht insofern zusätzliche volkswirtschaftliche Kosten, weil mit Hilfe von Steuermitteln die Nutzung fossiler Energie ermöglicht wird, die sonst eigentlich eingespart worden wäre. Aufgrund des kurzfristig sehr inelastischen Angebots und der inelastischen Nachfrage ist dieser Wohlfahrtsverlust bei kurzfristigen Preisinterventionen jedoch sehr gering. Zweitens führen die ausbleibenden Sparanreize zu höheren internationalen Verkaufspreisen von Öl und Gas, weil die Steuersenkung den Rückgang der Nachfrage dämpft. Dadurch kommt die Entlastung nur unvollständig bei den heimischen Verbraucherinnen und Verbrauchern an, während der verbleibende Teil an Öl- und Gasproduzenten im Ausland fließt und damit einen nationalen Wohlfahrtsverlust darstellt. Die deutschen Steuerzahlenden finanzieren damit zusätzliche Einnahmen für Öl- und Gasexporteure. Dieser Effekt kann quantitativ sehr bedeutend werden und fällt umso stärker aus, je mehr Länder Steuern und Abgaben als Reaktion auf steigende Weltmarktpreise senken. Tabelle 1 stellt dies exemplarisch für eine Senkung der Abgaben auf Öl (und Ölprodukte) für die drei Fälle dar, dass nur Deutschland, nur die EU oder aber alle Länder der Welt mit einer Senkung der Steuern und Abgaben (oder sogar einer Anhebung von Subventionen) reagieren. Hier wird deutlich, dass bei einem Alleingang Deutschlands lediglich 2 % der Steuerentlastungen beziehungsweise Subventionen an die Produzenten von Öl fließen; würden jedoch alle Länder diese Maßnahmen ergreifen, so landen 72 % dieser Entlastung bei den Produzenten.5Die Beispielrechnung in Tabelle 1 deckt sich mit empirischen Abschätzungen zur Weitergabe des “Tankrabatts” in Deutschland in 2022 (Frondel et al., 2026), als mehrere europäische Länder mit Reduktionen von Energiesteuern auf die hohen Preise reagierten. Dies macht die Steuer- und Abgabensenkung als Entlastungsmaßnahme letztlich ineffektiv und teuer. Dennoch besteht hier ein schwieriges Koordinations- und Kooperationsproblem: Ölimporteure sollten sich kollektiv dazu verpflichten, von Steuersenkungen beziehungsweise Subventionen abzusehen, um die internationalen Preise nicht weiter nach oben zu treiben. Für jeden einzelnen Importeur besteht jedoch ein starker Anreiz, aus dieser Verabredung auszuscheren und doch auf Preiseingriffe zu setzen, weil der eigene Preiseingriff letztlich nur kleine Effekte auf die Weltmarktpreise hat. Dies verdeutlicht, dass eine Koordinierung der Importeure zur Vermeidung von Preiseingriffen essentiell ist.

- Pauschalierte Transfers an Haushalte erhalten die Sparanreize und vermeiden damit das oben geschilderte Problem. Sie wirken ähnlich zu den in 1. genannten Entlastungsmaßnahmen über das Steuer- und Transfersystem. Allerdings wird für eine bedarfsgerechte Entlastung versucht, die Höhe der pauschalierten Transfers stärker an die Belastungen durch Energiepreise auszurichten. Dadurch könnten besonders vom Preisanstieg belastete Unternehmen und Haushalte stärker entlastet werden, während gleichzeitig Sparanreize durch Beibehaltung des Preissignals erhalten bleiben.6Dafür ist entscheidend, dass der pauschalierte Transfer “verhaltensunabhängig” gewährt wird, also nicht von dem tatsächlichen Energieverbrauch abhängt. Er kann jedoch vom vergangenen Energieverbrauch abhängen, der ja nicht mehr beeinflussbar ist. In der Praxis gestaltet sich dies jedoch schwierig, da pauschalierte Transfers mit einem erheblichen administrativen Aufwand verbunden sind. In der Energiekrise 2022/23 wurden derartige Transfers durch die „Gaspreisbremse” umgesetzt, die eine Entlastung abhängig vom Vorjahresverbrauch vorsah und damit Zielgenauigkeit mit Sparanreizen kombinierte (Hänsel et al., 2025). Beim Kraftstoffverbrauch im Straßenverkehr ist eine vergleichbare Umsetzung allerdings schwieriger, weil der Vorjahresverbrauch nicht ohne Weiteres beobachtet werden kann. Eine Entlastung über die Pendlerpauschale wirkt erst mit Verzögerung und erfasst nicht alle Pendeldistanzen. Eine pauschale Entlastung von KfZ-Halterinnen und -Haltern über die Hauptzollämter, die die KfZ-Steuer in Deutschland erheben und damit über deren Kontoverbindungen verfügen, erlaubt allenfalls eine Kompensation der durchschnittlichen Mehrkosten für PKW-Besitzerinnen und -Besitzer, kann jedoch ebenfalls nicht nach Fahrleistung oder Kraftstoffverbrauch differenziert werden. Somit können pauschalierte Transfers in der Praxis selten zielgenau entlasten.

| Umfang der Preisinterventionen | Weitergabe an Öl-Konsumenten (%) | Weitergabe an Öl-Produzenten (%) |

|---|---|---|

| Global (alle Länder) | 28 | 72 |

| Nur EU-27 | 92 | 8 |

| Nur Deutschland | 98 | 2 |

3. Wie Entlastungen fossile Abhängigkeiten verfestigen können

In der ökonomischen Diskussion besteht weitgehend Konsens, dass preissenkende Eingriffe in den Energiemarkt mit erheblichen Problemen verbunden sind – insbesondere hinsichtlich der reduzierten Sparanreize und der im Allgemeinen unvollständigen Preisweitergabe an die Konsumentinnen und Konsumenten. Bei der Beurteilung von Entlastungsmaßnahmen angesichts hoher Energiepreise ist jedoch noch ein weiterer Aspekt zu berücksichtigen. Dieser betrifft die dynamische Anreizwirkung dieser Maßnahmen: Entsteht bei Nutzerinnen und Nutzern fossiler Energie die Erwartung, dass der Staat (bzw. die Steuerzahlenden) im Fall von Krisen einspringt und die Nutzerinnen und Nutzer für hohe Preise kompensiert, so unterminiert dies langfristig Investitionen in energiesparende Technologien und in Substitute, die vor allem heimisch produzierten Strom benötigen (wie Wärmepumpen, Elektroautos). Mit anderen Worten: Weil Haushalte und Unternehmen darauf vertrauen können, dass der Staat in Krisen einspringt, werden die Kosten derartiger Preisrisiken auf die Allgemeinheit abgewälzt und nicht von den Nutzerinnen und Nutzern fossiler Energie getragen. Dadurch sinkt der privatwirtschaftliche Anreiz, in Technologien zu investieren, die nicht auf fossilen Energieträgern beruhen und die weniger anfällig für internationale Krisen und Engpässe sind.7Derartige staatliche Interventionen in Krisen, um Preisstabilität zu garantieren, stellen einen grundsätzlichen Fehlanreiz für ausreichende Diversifizierung, Lagerhaltung und heimische Produktion dar, siehe Jakob et al. (2025).

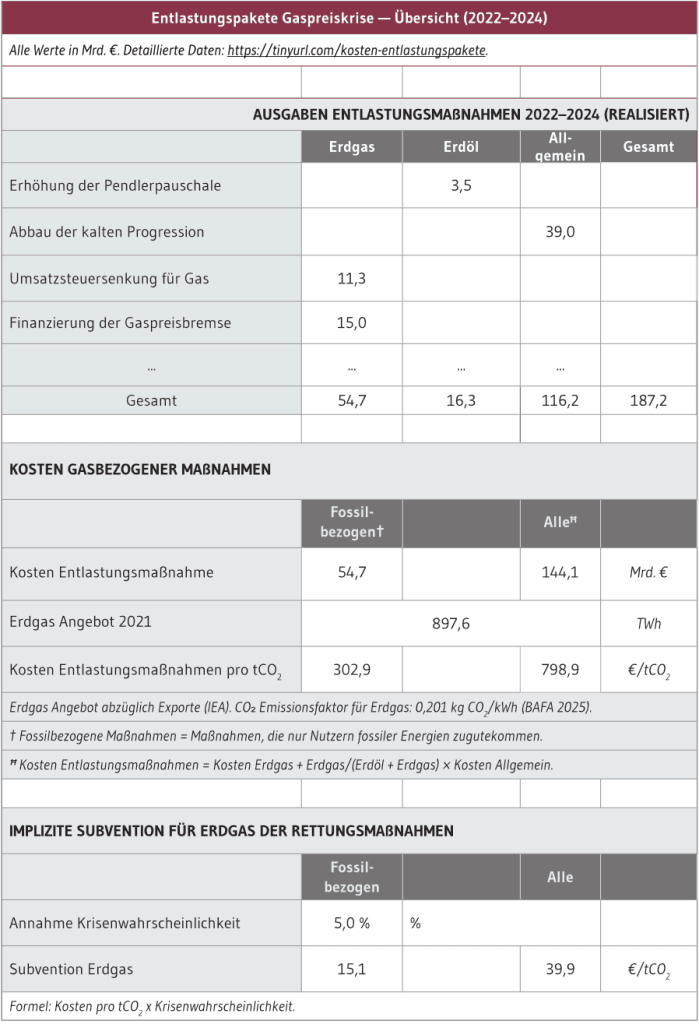

Die Größenordnungen derartiger Fehlanreize lassen sich anhand der letzten Energiekrise verdeutlichen: Die realisierten Entlastungsmaßnahmen, die entweder Preissubventionen oder aber gezielte Transfers für Öl- und Gasverbraucherinnen und -verbraucher darstellten, beliefen sich auf 71 Mrd. Euro im Zeitraum 2022-2024, wobei etwa 55 Mrd. Euro an Gasverbraucherinnen und -verbraucher geflossen sind (siehe Tabelle 2). Weil jedoch nahezu alle Bevölkerungsgruppen durch die Preisanstiege betroffen waren,8Etwa drei Viertel der Haushalte besitzen einen Verbrenner-PKW, 90 % der Haushalte heizen mit Gas, Öl oder Fernwärme (deren Preis sich ebenfalls überwiegend am Gas- und Kohlepreis orientiert, die beide während der Energiekrise stark angestiegen sind); darüber hinaus benutzen alle Haushalte Strom, dessen Preis stark vom Gaspreis beeinflusst wird. war ein Großteil der Entlastungen – 116 Mrd. Euro – allgemeinerer Natur, so etwa die Energiepreispauschale, Erhöhung von Sozialleistungen und Reduktionen in der Einkommensteuer. Auch sie sind im weiteren Sinne eine staatliche Versicherungsleistung für die hohe fossile Energieabhängigkeit, so dass insgesamt ein Entlastungsvolumen von 187 Mrd. Euro für Öl- und Gaspreisanstiege realisiert wurde.9Das ursprünglich geplante und beschlossene Entlastungsvolumen war mit 239 Mrd. Euro nochmals höher. Es wurde aber aufgrund der dann wieder sinkenden Energiepreise nicht vollständig abgerufen. Da das Gesamtvolumen eine Vielzahl unterschiedlicher Maßnahmen umfasst, ist der Anteil der rein staatsschuldenfinanzierten Mittel nicht unmittelbar ersichtlich. Dies lässt sich jedoch am Beispiel des Wirtschaftsstabilisierungsfonds (WSF) Energie verdeutlichen: Hier ist die Tilgung eines Volumens von 51,2 Mrd. Euro bis zum Jahr 2061 vorgesehen, was den Bundeshaushalt ab 2031 mit jährlich rund 1,7 Mrd. Euro belastet.10Monatsbericht des Bundesministeriums der Finanzen September 2025. Die Kosten der Energiekrise wurden damit auch auf die Steuerzahlenden der nächsten Jahrzehnte verschoben. Umgerechnet auf die jährlichen Gasimporte machen die gasbezogenen Kompensationen damit etwa 300 bis 800 €/tCO2 aus – je nachdem, ob die engere Definition der klar gasbezogenen Maßnahmen (55 Mrd. €) angelegt wird oder die breitere Definition, die auch allgemeine Entlastungen verwendet, von denen nur der gasbedingte Anteil berücksichtigt wird (144 Mrd. €) (siehe Tabelle 2). Beträgt die Wahrscheinlichkeit einer nächsten vergleichbaren Krise, bei der sich der Staat zum Eingreifen gezwungen sieht, 5 % pro Jahr (bzw. äquivalent: alle 20 Jahre ereignet sich eine Krise im vergleichbaren Ausmaß), so wirkt die Erwartung auf Entlastungsmaßnahmen wie eine fortlaufende Subvention von 15-40 €/tCO2.11Die Abschätzung sollte als grobe, konservativ berechnete Größenordnung aufgefasst werden, weil eine vollständige Quantifizierung aller Entlastungsmaßnahmen nicht vorliegt (so fehlen beispielsweise die Kosten der Verstaatlichung von UNIPER oder die Kosten für Bau und Betrieb von LNG-Terminals, die der Staat teilweise übernommen hat). Durch diese implizite Subvention erhöht sich die strukturelle Abhängigkeit von Gasimporten, weil das Risiko von Energiekrisen durch die Erdgasnutzerinnen und -nutzer nicht korrekt internalisiert wird. Sie schwächt zugleich die Anreize zur Dekarbonisierung und verfestigt fossile Importabhängigkeiten. Dadurch steigt die Anfälligkeit gegenüber künftigen Krisen.

4. Wie gezielte Entlastung Importabhängigkeit verringern kann

Die Analyse zeigt: Politische Maßnahmen, die steigenden Energiepreisen entgegenwirken sollen, können nicht intendierte Effekte aufweisen, weil sie Preissignale verzerren und Anreize zum Energiesparen sowie zur langfristigen Substitution fossiler durch nichtfossile, heimische Energieträger schwächen. Dies sollte bei der Ausgestaltung von Entlastungsmaßnahmen berücksichtigt und gegen die beabsichtigte Entlastungswirkung abgewogen werden.

Vor diesem Hintergrund erscheinen vor allem solche Maßnahmen geeignet, die starke kurzfristige Belastungen abfedern, dabei aber die kurz- und langfristigen Fehlanreize möglichst geringhalten. Die folgenden drei Empfehlungen ergeben sich als Spezifizierung der in Abschnitt 2 diskutierten Optionen nach Energieträger, Einkommensgruppe und intertemporaler Finanzierung:

- Stromsteuersenkung. Eine Senkung der Stromsteuer ist im Unterschied zur Entlastung fossiler Energieträger auch langfristig sinnvoll, weil sie Entlastung mit Dekarbonisierung verbindet. Sie verbilligt Strom relativ zu fossilen Energieträgern und stärkt so Anreize zur Elektrifizierung, etwa beim Umstieg von Gas- und Ölheizungen auf Wärmepumpen oder von Verbrenner-PKW auf Elektroautos. Zugleich kann sie breite Bevölkerungsschichten entlasten.

- Entlastung von Geringverdienenden über allgemeine Transfers, zum Beispiel ähnlich der Energiepreispauschale von 2022 oder andere Maßnahmen, die eine Konsumglättung bewirken und den realen Einkommensschock teilweise ausgleichen (und durch Schuldenfinanzierung über spätere Steuern zurückgezahlt werden). Diese können starke Belastungsspitzen und Liquiditätsengpässe vor allem bei Geringverdienenden abfedern, ohne unmittelbar in die Bildung von Energiepreisen einzugreifen. Ebenso wie die Stromsteuersenkung vermeiden einkommensbezogene Entlastungsmaßnahmen problematische dynamische Fehlanreize: das Energiekrisenrisiko verbleibt bei Haushalten, die fossile Technologien nutzen, und setzt damit Anreize zur Umstellung auf fossilfreie Technologien.

- Knüpfung pauschalierter Entlastung für von fossilen Energiepreisen besonders betroffene Haushalte und Unternehmen an spätere Refinanzierung durch erhöhte Abgaben auf fossile Energieträger. Dies stärkt das „Verursacherprinzip” und damit die Einpreisung der Importabhängigkeit durch Nutzerinnen und Nutzern und vermeidet die problematischen langfristigen Fehlanreize der staatlichen „Versicherung” gegen Energiekrisen. Entlastungen durch Absenkungen von Steuern und Abgaben sollten wegen der hohen nationalen Wohlfahrtskosten – insbesondere durch Weitergabe an ausländische Öl- und Gasproduzenten – vermieden werden. Falls sie dennoch mangels pragmatischer Alternativen verwendet werden, sollten auch diese über eine spätere Anhebung der Abgaben auf fossile Energieträger refinanziert werden.

Eine Entlastung über die Senkung von Abgaben und Steuern auf Benzin und Diesel als Antwort auf stark steigende internationale Ölpreise – wie sie aktuell diskutiert wird – ist damit in zweifacher Hinsicht problematisch: Einerseits geht ein Teil dieser Entlastung an die Ölproduzenten statt an die Konsumenten; dieser Effekt ist umso größer je mehr Länder auf derartige Maßnahmen setzen. Zweitens wird auch damit die Erwartung an zukünftige Versicherungsleistungen verfestigt: Dauern die hohen Ölpreise an und erfolgt die Entlastung für ein Jahr, so bedeutet die Entlastung von Benzin und Diesel um 40 ct/l einer Subvention von etwa 135 €/tCO2 (einschl. MWSt.). Wird das Risiko zukünftiger Ölkrisen mit derartiger Kompensation auf 10 % eingeschätzt – also statistisch eine Krise alle 10 Jahre – so wirkt die Entlastung wie eine dauerhafte Subvention von 13,50 €/tCO2 und verlangsamt damit den Umstieg auf die Elektromobilität.12Der globale Ölmarkt ist durch stärkere Fluktuationen als der Markt für Erdgas gekennzeichnet (siehe auch Abb. 1). Darüber hinaus sind Finanzvolumina und wirtschaftliche Abhängigkeiten im Ölmarkt stärker ausgeprägt als im Gasmarkt, so dass auch geostrategische Motive für Eingriffe in den Ölmarkt durch große Produzenten stärker sein dürften. Dies dürfte zu einem höheren Risiko zukünftiger Preisspitzen führen. Die in diesem Artikel dargestellten Beispiele für Entlastungsmaßnahmen zu Erdgas und Erdöl zeigen illustrativ, dass die negativen Anreize substanziell sind: sie wirken dauerhaft, also auch wenn die Krise schon lange vorbei ist und die Entlastungsmaßnahmen bereits beendet sind, solange Haushalte und Firmen auch zukünftig von diesem staatlichen Versicherungsmechanismus ausgehen. Die Entlastungsmaßnahmen reduzieren die Wirksamkeit der in Deutschland geltenden CO2-Bepreisung um etwa ein Viertel.

Perspektivisch gilt es, die Dekarbonisierung weiter voranzutreiben und die Abhängigkeit von fossilen Energieimporten zu senken. Dies reduziert nicht nur die Notwendigkeit künftiger steuer- und schuldenfinanzierter Rettungspakete, sondern auch die realen Einkommensverluste und gesamtwirtschaftlichen Schäden von Energiekrisen; zugleich erhöht es die geopolitische Handlungsfähigkeit Deutschlands. Denn staatliche Entlastung in Energiekrisen wirkt wie eine implizite Versicherung gegen fossile Preisrisiken und verfestigt damit Importabhängigkeit, wenn sie nicht durch spätere Abgaben auf fossile Energieträger oder zusätzliche Maßnahmen zur Dekarbonisierung flankiert wird. Wie teuer eine hohe fossile Abhängigkeit werden kann, zeigt die Energiekrise 2022/23: Im Zeitraum 2022-2024 wurden Entlastungsmaßnahmen von insgesamt 187 Mrd. € realisiert, die teilweise über Schulden finanziert wurden und damit künftig Steuererhöhungen oder Ausgabenkürzungen nach sich ziehen.

Literaturangaben

Blanz, A., U. Eydam, M. Heinemann, M. Kalkuhl und N. Moretti. 2026. “Fiscal Policy and Energy Price Shocks.” Energy Policy 212: 115149. https://doi.org/10.1016/j.enpol.2026.115149.

Blanz, A., U. Eydam, M. Heinemann und M. Kalkuhl. 2022. “Energiepreiskrise und Klimapolitik: Sind antizyklische CO2-Preise sinnvoll?” In: ifo Schnelldienst 5 / 2022.

BMWK 2022. Der Weg zu einem Dateninstitut für Deutschland. Zwischenbericht – Erste Empfehlungen der Gründungskommission. https://www.bundeswirtschaftsministerium.de/Redaktion/DE/Publikationen/Digitale-Welt/der-weg-zu-einem-dateninstitut-fur-deutschland.html

Frondel, M., P. Thiel und C. Vance. 2026. “The Distributional Consequences of Tax Pass-through: The Case of Germany’s Fuel Tax Discount.” Regional Science and Urban Economics 117: 104183. https://doi.org/10.1016/j.regsciurbeco.2025.104183.

Hänsel, M. C., M. Kellner, M. Franks, F. Gruner, M. Kalkuhl, F. Knopp und O. Edenhofer. 2025. “Lessons Learned from the German Double Whammy: The Importance of Price Incentives and Targeted Compensation for the Design of Energy and Climate Policy.” Review of Environmental Economics and Policy 19 (1): 131-137. https://doi.org/10.1086/732190.

Jakob, M., Kalkuhl, M., Marschinski, R., Mehling, M., und J. Wanner. 2025. “Importabhängigkeit bei sauberen Energiegütern – Marktversagen und Politikinstrumente.” Ariadne-Report.