Inhaltsverzeichnis

Zusammenfassung

Ohne eine Verstärkung bestehender Instrumente wird der Industriesektor im Jahr 2030 wahrscheinlich seine Klimaziele verfehlen. Dies belegt die vorliegende Studie, die den Politikinstrumentenmix Stand Januar 2022 modelliert, der bis zum Zeitpunkt der Veröffentlichung im September 2022 noch weitestgehend unverändert geblieben ist. Auch nach 2030 reicht dieser bestehende Instrumentenmix nicht aus, um die Industrie bis 2045 treibhausgasneutral zu machen. Zur Erreichung der vorgegebenen Ziele für den Industriesektor in 2030, müsste der CO2-Preis schnell und verlässlich ansteigen. Nur so würden besonders CO2-intensive Energieträger wie die Kohle verdrängt. Lediglich bei einer sehr starken Verkürzung üblicher Re-Investitionszyklen in Verbindung mit CO2-Preissprüngen oder sehr niedrigen Wasserstoffpreisen wird in den modellierten Szenarien das Industriesektorziel im Jahr 2030 erreicht. Ein hoher Anstieg der Gaspreise, so wie aktuell beobachtet, hat hingegen kaum positiven Effekt auf die Klimaziele, da die hohen Strompreise die Elektrifizierung der Prozesswärme hemmen und kurzfristig auch von Gas auf Heizöl und Kohle gewechselt wird. Um in der Prozesswärme den Einsatz von Wasserstoff bis 2030 attraktiv zu machen und in eine materialeffiziente Kreislaufwirtschaft für Stahl, Zement und Kunststoffen einzusteigen, werden, so zeigen die Szenarien, komplementäre Instrumente zum CO2-Preis benötigt.

Ein THG-neutrales Energiesystem ist nur zu erreichen, wenn auch die Industrie nahezu THG-neutral produziert. Das Klimaschutzgesetz gibt dem Industriesektor für das Jahr 2030 ein Minderungsziel von 118 MtCO2-Äq vor, was gegenüber dem Jahr 2021 einer zusätzlichen Minderung von 35 % bzw. etwa 63 MtCO2-Äq. entspricht. Um dieses Ziel zu erreichen, hat die Bundesregierung in den letzten Jahren eine Reihe von neuen Instrumenten beschlossen, sodass mittlerweile über 20 Einzelinstrumente zur Transformation des Industriesektors beitragen.

Für die Bewertung wurde das Industriesektormodell FORECAST eingesetzt um insgesamt neun Szenariovarianten zu berechnen. Durch die hohe Zahl an Szenarien werden Unsicherheiten hinsichtlich wichtiger Stellhebel und Einflussgrößen aufgegriffen. Die Varianten unterscheiden Annahmen hinsichtlich der Preisentwicklung von CO2 und Wasserstoff, ergänzt um eine Energiepreisschock-Variante mit sehr hohen Gas- und Strompreisen. Die Ergebnisse zeigen, dass nur zwei Szenariovarianten von neun untersuchten das Sektorziel erreichen. Dies sind die beiden Varianten, die einen beschleunigten Produktionsanlagenaustausch mit einem niedrigen Wasserstoffpreis (7 €ct/kWh bzw. 2,4 €/kg im Mittel) oder einem schnellen Anstieg des CO2-Preises auf 150 Euro/t CO2 kombinieren. Entsprechend ist die Wahrscheinlichkeit sehr hoch, dass unter dem aktuellen Instrumentenmix das Klimaziel im Industriesektor bis 2030 verfehlt wird und in keiner der Varianten auf den Pfad Richtung THG-Neutralität im Jahr 2045 führt. Große Restemissionen werden bei Prozessen der Zement- und Kalkherstellung sowie beim Einsatz von Erdgas verbleiben. Im Szenariovergleich zeigt sich: Die CO2-Bepreisung ist die Basis des Instrumentenmixes und besonders effektiv, um sehr CO2-intensive Energieträger wie Kohle zu verdrängen, wenn sie durch weitere Instrumente gestärkt wird, welche unter anderen die Transformation der sehr kohleintensiven Stahlherstellung ermöglichen. Diese ergänzenden Instrumente genügen jedoch im aktuell implementierten Rahmen nicht, um einen schnellen und breiten Markthochlauf von Wasserstoff und eine Elektrifizierung der Prozesswärme zu ermöglichen. So wird trotz eines Anstiegs des CO2-Preises auf 100 Euro/t CO2bei beiden Technologien nur ein moderater Zuwachs erzielt.

Aufgrund der langen Planungszeiträume und Modernisierungszyklen in vielen Branchen wird in den verbleibenden Jahren bis 2030 voraussichtlich nur ein kleinerer Teil des Anlagenbestandes ausgetauscht oder modernisiert. Der Umbau zu hybriden Versorgungssystemen für die Prozesswärme kann hier eine Option bieten, indem bestehende, über Gas versorgte Systeme durch elektrische Dampferzeugung ergänzt werden. Der schnelle Einstieg in die hybride Wärmeversorgung verlangt, dass diese in bestehenden Programmen wie dem Programm zur Dekarbonisierung in der Industrie oder den derzeit diskutierten Klimaschutzdifferenzverträgen förderfähig ist und der Marktrahmen einen wirtschaftlichen Betrieb ermöglicht.

Selbst bei optimistischen Annahmen hinsichtlich des CO2– oder Wasserstoffpreises ist es notwendig, den beschlossenen Instrumentenmix zu stärken und um Instrumente wie Förderprogramme oder Klimaschutzdifferenzverträge zu ergänzen, die gezielt die Markteinführung und -Diffusion von Schlüsseltechnologien beschleunigen. Verschiedene Lücken, die aktuell bestehen, werden in der vorliegenden Analyse identifiziert. Hierzu zählen unter anderem eine Ermöglichung von Carbon Capture Storage (CCS), eine ambitionierte Ausrichtung an einer materialeffizienten Kreislaufwirtschaft und ein Rahmen, der den schnellen Einstieg in die elektrische Prozesswärme ermöglicht. Wenn Instrumente bis 2030 eine substantielle Wirkung zeigen und den Weg zu Erreichung der Klimaziele für die Industrie bis 2045 ebnen sollen, müssen sie sofort implementiert werden.

1. Einleitung und Zielsetzung

Der Industriesektor war im Jahr 2020 für knapp ein Viertel der THG-Emissionen Deutschlands verantwortlich (Umweltbundesamt 2022). Besonders auf die energieintensive Grundstoffindustrie, zu der unter anderem die Stahlherstellung, Chemieindustrie und die Zementindustrie zählen, ist ein Großteil der THG-Emissionen des Industriesektors zurückzuführen. Ein THG-neutrales Energiesystem ist nur zu erreichen, wenn auch die Industrie nahezu THG-neutral produziert. Das Klimaschutzgesetz gibt dem Industriesektor deshalb für das Jahr 2030 ein ambitioniertes Minderungsziel vor.

Das in seiner ersten Fassung am 12. Dezember 2019 verabschiedete Klimaschutzgesetz (KSG) macht verbindliche Vorgaben zur Minderung der Treibhausgasemissionen in Deutschland. Mit der Novellierung am 18. August 2021 wurde das Ziel der Treibhausgasneutralität um fünf Jahre vorgezogen, auf das Jahr 2045. In diesem Zuge wurde auch der Minderungspfad der Treibhausgasemissionen bis zum Jahr 2045 angepasst und insbesondere die Ziele für den Meilenstein 2030 verschärft. Für das Jahr 2030 wird nach dem novellierten Klimaschutzgesetz eine Minderung von 65 Prozent gegenüber 1990 angestrebt. Das Ziel ist in Unterziele für fünf Sektoren (Sektorziele) aufgeteilt: Energiewirtschaft, Industrie, Gebäude, Verkehr und Landwirtschaft. Für die Industrie ist bis zum Jahr 2030 eine Minderung von 58 Prozent der Treibhausgasemissionen gegenüber 1990 (279,3 MtCO2-Äq.) festgelegt. Absolut entspricht diese Zielmarke 118 MtCO2- Äq. Verglichen mit dem Emissionsniveau von 181 MtCO2-Äq. in 2021 sind somit zusätzlich 63 MtCO2-Äq. zu mindern, was in etwa einer prozentualen Minderung von 35 Prozent entspricht.

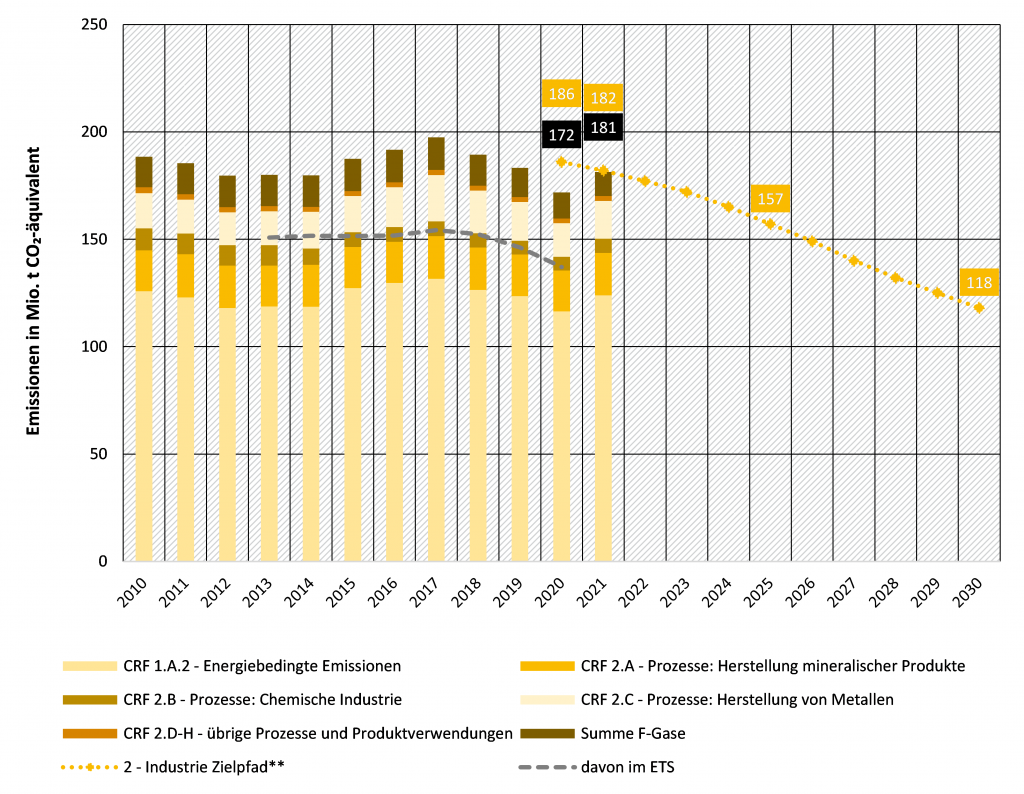

Gleichzeitig wurden in den letzten Jahren vielfältige Instrumente beschlossen und Maßnahmen umgesetzt, die zum Ziel haben, Treibhausgasemissionen im Industriesektor zu mindern. Aktuell existiert daher ein umfangreicher Instrumentenmix mit über 20 einzelnen Instrumenten. Es stellt sich die Frage, inwiefern dieser Instrumentenmix ausreicht, um das Industrieziel des KSG für das Jahr 2030 zu erreichen. Ein Blick auf die Entwicklung der Treibhausgasemissionen des Industriesektors der letzten 25 Jahre zeigt nur leicht sinkende Treibhausgasemissionen und lässt eine Zielerreichung bei Extrapolation dieses Trends sehr unwahrscheinlich erscheinen (Abbildung 1). Seit dem Jahr 2000 stagnieren die Emissionen des Industriesektors in etwa bei 190 MtCO2-Äq. (Ausnahme: Sondereffekte in 2020). Gleichzeitig wurden besonders in den letzten Jahren mehrere neue Instrumente beschlossen, die eine potenziell starke Minderungswirkung entfalten können. Dazu zählen zum Beispiel das Dekarbonisierungsprogramm, die CO2-Differenzverträge, die Revision des Europäischen Emissionshandels (ETS I), die in einen deutlichen Anstieg der Zertifikatspreise mündete, sowie die Einführung des ergänzenden nationalen Emissionshandels (Brennstoffemissionshandelsgesetz, BEHG), welcher auch für Unternehmen und andere Sektoren außerhalb des ETS I einen CO2-Preis etabliert. Insgesamt wurde der Instrumentenmix stärker auf die Zielsetzung der Transformation hin zu einer CO2-neutralen Industrieproduktion ausgerichtet. Aufgrund dieser gestiegenen Ambitionen und der Dichte der Instrumente scheint ein schnelleres Absinken der Emissionen möglich. Es gibt jedoch kaum Studien, die untersuchen, zu welcher THG-Minderung der aktuelle Instrumentenmix für den Industriesektor führen kann.

Diese Ariadne-Analyse hat zum Ziel, die Wirkung des aktuell beschlossenen Instrumentenmixes hinsichtlich der Zielerreichung im Jahr 2030 zu untersuchen. Dazu wird eine ex-ante-Quantifizierung der Instrumentenwirkung durchgeführt. Diese fußt auf einer detaillierten Berücksichtigung der einzelnen Instrumente. Um Wechselwirkungen und Überschneidungen zwischen den Instrumenten und strukturelle Änderungen berücksichtigen zu können, wird die Quantifizierung mit einem Simulationsmodell für den Industriesektor durchgeführt, welches entsprechend der Instrumentenausgestaltung parametrisiert wird. Die hohe Unsicherheit hinsichtlich der zukünftigen Entwicklung vieler Stellhebel und Einflussgrößen wird über die Berechnung von mehreren Szenariovarianten adressiert.

Während viele Studien lediglich einzelne Pfade zur zukünftigen Entwicklung der Treibhausgasemissionen rechnen, ist unser Ziel, über die Simulation von Szenariovarianten die Wirkungen einzelner wichtiger Stellhebel zu untersuchen. Hierdurch wird ein tieferes Verständnis der Zusammenhänge zwischen Instrumentenmix, Randbedingungen und den resultierenden Dynamiken hinsichtlich technischem Wandel, Energieverbrauch und Emissionen ermöglicht.

Als Grundlage für die Szenariorechnung wird der Projektionsbericht zur Entwicklung der Treibhausgasemissionen der Jahre 2021 bis 2040 genutzt (Repenning et al. 2021). Der Projektionsbericht enthält alle bis Ende August 2020 beschlossenen Instrumente. Auf dieser Grundlage aufbauend werden Annahmen aktualisiert und insbesondere weitere Instrumente ergänzt, die nach August 2020 beschlossen wurden, um den aktuellen Instrumentenmix abzubilden (Stand Januar 2022).

Wenngleich das 2030-Ziel ein wichtiger Meilenstein ist, so ist es dennoch nur eine Wegmarke zum Ziel der vollständigen Treibhausgasneutralität. Entsprechend wird die Fragestellung dieser Analyse ergänzt um die Perspektive nach dem Jahr 2030. Konkreter soll betrachtet werden, welcher Emissionstrend sich nach dem Jahr 2030 durch die umgesetzten Instrumente einstellt. Haben die Instrumente lediglich eine kurzfristige Wirkung, oder initiieren sie einen transformativen Wandel, welcher sich nach 2030 fortsetzt? Zur Beantwortung dieser Fragestellung wird die modellbasierte Simulation bis zum Jahr 2040 durchgeführt. Wenngleich der Zeitraum zwischen 2030 und 2040 hinsichtlich der Ausgestaltung von Instrumenten und Systemdynamiken deutlich unsicherer ist, so können dennoch Trends untersucht werden.

Entsprechend lässt sich die Zielsetzung der Analyse mit den folgenden Leitfragen zusammenfassen.

- Ist der beschlossene Instrumentenmix ausreichend, um das KSG-Ziel für den Industriesektor im Jahr 2030 zu erreichen?

- Bringt der beschlossene Instrumentenmix den Industriesektor bereits auf einen Pfad zur THG-Neutralität bis zum Jahr 2045?

- Welche Gründe führen dazu, dass der aktuelle Instrumentenmix gegebenenfalls nicht ausreicht?

Im Folgenden wird zunächst ein Überblick über den aktuellen Instrumentenmix gegeben. Danach wird der methodische Ansatz beschrieben, bevor zentrale Annahmen und die Ergebnisse der Analyse diskutiert werden.

2. Der Instrumentenmix zur Dekarbonisierung des Industriesektors

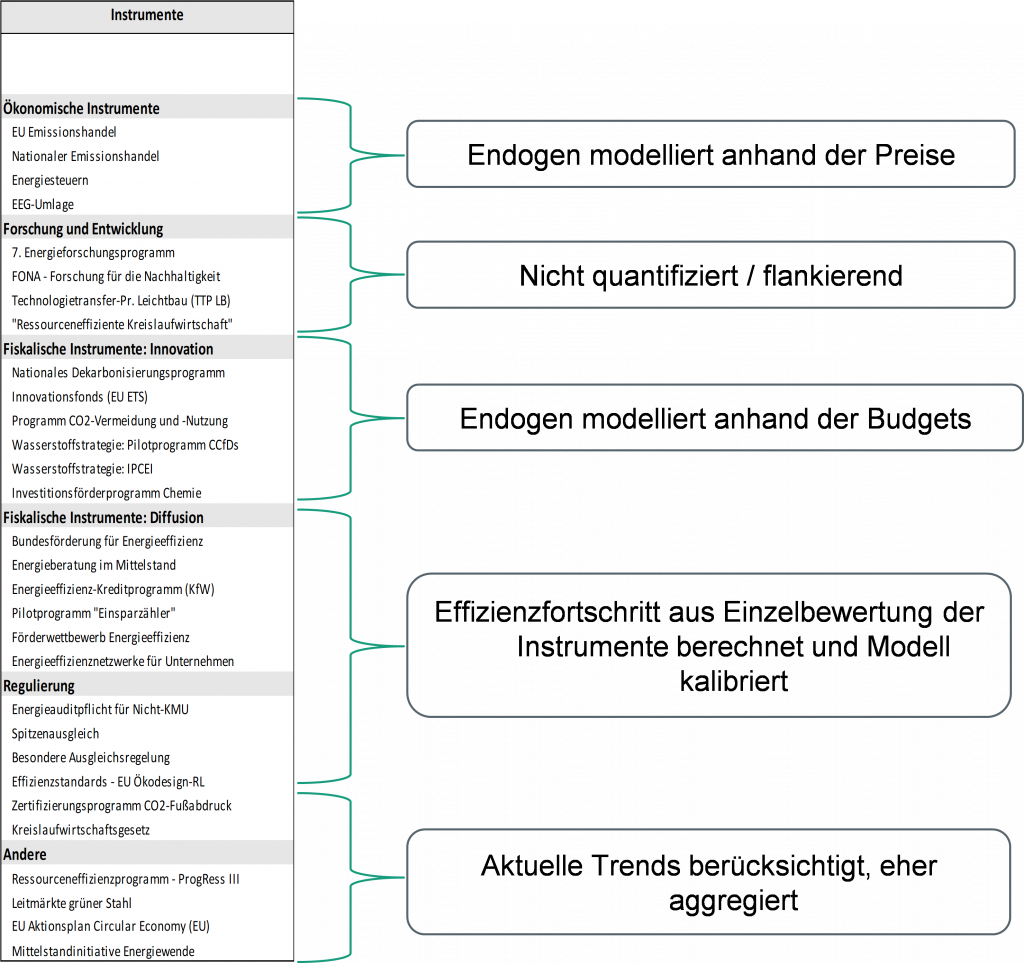

Mittlerweile ist eine Vielzahl an verschiedenen Politikinstrumenten in Kraft, die auf verschiedene Weise die Minderung der Treibhausgasemissionen des Industriesektors bewirken sollen. Die einzelnen Instrumente unterscheiden sich in ihrem Wirkmechanismus und ihrer Zielsetzung deutlich und sind häufig unabhängig voneinander ausgestaltet und umgesetzt worden. Einige Instrumente wirken zum Beispiel lediglich indirekt auf die CO2-Emissionen und zielen primär auf eine Verbesserung der Energieeffizienz oder eine Erhöhung des Anteils von Sekundärmaterialien ab. Im Folgenden werden diese Einzelinstrumente in ihrer Gesamtheit dennoch als Instrumentenmix betrachtet, der auf eine Minderung der Treibhausgasemissionen des Industriesektors wirkt.

Für die Weiterentwicklung des Instrumentenmixes ist es zentral zu wissen, wie effektiv der bestehende Mix bereits zur Minderung von Treibhausgasemissionen beiträgt und welche Wirkung er bis zum Jahr 2030 entfaltet. Bevor die Wirkung des Instrumentenmixes untersucht werden kann, gilt es zunächst diesen zu definieren und zu strukturieren. Hierzu wird im Folgenden zusammengestellt, welche Einzelinstrumente im Instrumentenmix des Industriesektors relevant sind. Diese werden entsprechend ihrer Wirkweise nach verschiedenen Instrumententypen eingeteilt und entsprechend der Wirkrichtung auf die einzelnen Vermeidungshebel dargestellt.

Die folgende Zusammenfassung beruht auf Fleiter et al. (2021) sowie Repenning et al. (2021). Es wurden alle relevanten Instrumente berücksichtigt, die im Januar 2022 in Kraft oder bereits beschlossen waren, zum Beispiel die Instrumente aus dem Klimaschutzprogramm 2030 (BMU 2019) und dem Sofortprogramm 2022 der Bundesregierung vom Sommer 2021 (Bundesregierung 2021). Instrumente, die erst nach diesem Datum vorgeschlagen, beschlossen oder umgesetzt wurden, sind nicht enthalten.

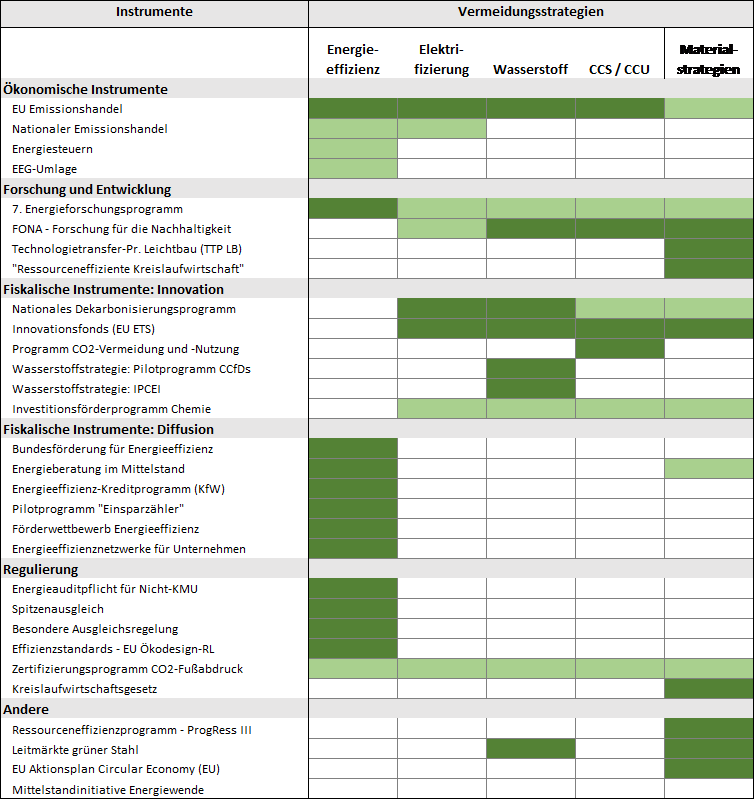

Aufgenommen sind alle Instrumente, die potenziell eine relevante Wirkung auf die Emissionen des Industriesektors haben. Nicht betrachtet werden Instrumente mit einer eher indirekten Wirkung, wie zum Beispiel der Aufbau der Wasserstoffinfrastruktur oder den schnellen Ausbau von Erneuerbaren Energien zur Stromerzeugung, wenngleich diese eine notwendige Voraussetzung für die Industrietransformation darstellen. Abbildung 2 zeigt eine Übersicht der betrachteten Instrumente und gibt an, welche technischen Vermeidungsstrategien die einzelnen Instrumente adressieren.

Ökonomische Instrumente wirken über Preise oder Mengen. Als zentrales Instrument für den europäischen Industriesektor ist hier der EU-Emissionshandel (EU-ETS) zu nennen. Zusätzlich wirkt aber auch der nationale Emissionshandel (BEHG) auf Industrieunternehmen, die nicht vom EU-Emissionshandel betroffen sind. Aufgrund des in der Vergangenheit relativ niedrigen Preisniveaus (weniger als 20 Euro/t CO2) und umfassender Ausnahmeregelungen für Industrieunternehmen in Form von frei zugeteilten Emissionszertifikaten, hatte der EU-Emissionshandel in der Vergangenheit keine starke Minderungswirkung im Industriesektor. Dies kann sich bei entsprechender Novellierung in Zukunft ändern beziehungsweise hat sich durch neuere Reformen, wie die Einführung der Marktstabilitätsreserve und den deutlich angestiegenen CO2-Preis, bereits verändert. Der Wirkmechanismus des EU-ETS adressiert grundsätzlich alle Vermeidungshebel. Die Effektivität hängt von vielerlei Faktoren ab, unter anderem dem Preisniveau, der Frage, wie Opportunitätskosten bei freier Zuteilung berücksichtigt werden, der Definition der Benchmarks oder ob der CO2-Preis entlang der Wertschöpfungskette eingepreist wird.

Weitere ökonomische Instrumente sind Energiesteuern und die EEG-Umlage. Sie erhöhen die Anreize zur Steigerung der Energieeffizienz, indem sie entsprechende Investitionen attraktiver machen. Jedoch profitieren besonders die energieintensiven Unternehmen von umfassenden Ausnahmen, weshalb beide Instrumente nur eine eher geringe Wirkung auf die CO2-Emissionen des Industriesektors haben.

Instrumente zur Förderung von Forschung und Entwicklung (F&E) haben eine eher langfristige Wirkung auf die Emissionen des Industriesektors, spielen aber eine wichtige Rolle im Instrumentenmix. Sie fördern die Entwicklung und Erprobung neuer Technologien, welche eine Umstellung der industriellen Produktionsverfahren überhaupt erst ermöglichen. Zudem korrigiert Forschungsförderung Fehlanreize1Die Diffusion klimafreundlicher Technologien ist auch in der Industrie von Innovations- und Lernexternalitäten geprägt. Mit steigender Ausbreitung neuer Produktionsverfahren können Spillover-Effekte dazu führen, dass Wissen ohne großen Investitionsaufwand auf nicht-innovierende Marktteilnehmer übergeht. Somit existieren Anreize, den eigenen Forschungs- und Entwicklungsaufwand zu begrenzen und die Adoption neuer, klimafreundlicher Technologien aufzuschieben. Durch den so entstehenden Nachzügler-Vorteil erhöht sich das Risiko, dass der Transformationspfad der Industrie als Ganzes verlangsamt wird. und kurbeln Investition in F&E an. Das Energieforschungsprogramm bündelt F&E-Förderung im Energiesektor und legt für den Industriesektor einen klaren Schwerpunkt auf die Steigerung der Energieeffizienz, während andere Themen noch eher im Hintergrund stehen. Weitere Programme widmen sich gezielt den Themen Materialeffizienz und Kreislaufwirtschaft (FONA, TTP LB, ressourceneffiziente Kreislaufwirtschaft).

Relativ neu im Instrumentenmix sind die fiskalischen Instrumente mit dem Schwerpunkt der Förderung von Innovation und Markteinführung neuer klimafreundlicher Verfahren in der energieintensiven Grundstoffindustrie. Vermeidungsstrategien wie Elektrifizierung, Einsatz von Wasserstoff stehen hier im Vordergrund, aber auch Carbon Capture and Utilization (CCU) und Carbon Capture Storage (CCS) werden adressiert. Diese Kategorie enthält einige Instrumente mit dem Schwerpunkt Investitionsförderung, wie das Dekarbonisierungsprogramm, aber auch neuere Instrumententypen, wie die Klimaschutzdifferenzverträge (Carbon Contracts for Difference (CCfD)), welche klimafreundliche Technologien wirtschaftlich machen und Preisrisiken abfedern sollen, indem die Mehrkosten gegenüber fossilen Technologien gefördert werden (BMU 2021).

Die Instrumente in dieser Gruppe sind erst seit wenigen Jahren in Kraft (Dekarbonisierungsprogramm, Innovationsfonds) beziehungsweise sind bereits beschlossen, werden aber derzeit noch ausgestaltet (CCfDs).

Fiskalische Instrumente mit dem Schwerpunkt der Technologiediffusion sind im aktuellen Instrumentenmix vorwiegend auf die Förderung und Marktdiffusion von Energieeffizienzmaßnahmen ausgerichtet. Diese Instrumentengruppe hat bereits eine längere „Tradition“, sie setzt sich vorwiegend aus etablierten Instrumenten zusammen. Die Instrumente sind darauf ausgerichtet, Marktversagen und Hemmnisse bei der Investition in Effizienzmaßnahmen zu überwinden und fußen auf der Beobachtung, dass Unternehmen häufig auch in wirtschaftliche Effizienzmaßnahmen mit wenigen Jahren Amortisationsdauer nicht investieren. Wichtige Beispiele für Instrumente sind die Förderung von Energieaudits und Energieeffizienznetzwerke sowie die Bereitstellung von zinsgünstigen Krediten für Investitionen in Energieeffizienz. Viele dieser Instrumente zielen besonders auf kleine und mittlere Unternehmen (KMU) ab, während große Unternehmen häufig von der Förderung ausgeschlossen sind.

Auch stärker regulatorische Instrumente haben vorwiegend den beschleunigten Effizienzfortschritt zum Ziel. EU-Richtlinien spielen hier eine wichtige Rolle. So legt die Ökodesign-Richtlinie für eine Vielzahl an Produkten Mindeststandards zur Energieeffizienz fest, darunter auch industrierelevante Produkte wie große Elektromotoren. Die Energieeffizienzrichtlinie verlangt von nicht-KMU die verpflichtende Durchführung von Energieaudits. Der Spitzenausgleich und die „Besondere Ausgleichsregelung“ verlangen von Unternehmen die Einführung eines zertifizierten Energiemanagementsystems (ISO 400001) als Gegenleistung für Ausnahmen bei Energiesteuer und EEG-(Erneuerbare-Energien-Gesetz)-Umlage. Eine Ausnahme ist das Kreislaufwirtschaftsgesetz, welches unter anderem Quoten für das Recycling von Materialien und Produkten vorgibt.

Entsprechend lassen sich folgende Schlussfolgerungen zum heutigen Instrumentenmix ziehen: Der aktuelle Politikmix enthält Instrumente aller Kategorien und adressiert relevante Vermeidungsstrategien. Traditionell spielen Instrumente zur Steigerung der Energieeffizienz eine wichtige Rolle. Nahezu alle Instrumente im Bereich der Regulierung und der Marktdiffusion über fiskalische Anreize sind auf eine Beschleunigung des Effizienzfortschrittes ausgerichtet. Gerade in den letzten Jahren wurde begonnen, den Instrumentenmix stärker auf die Transformation zu einer CO2-neutralen Industrieproduktion auszurichten. Die entsprechenden Instrumente laufen jedoch gerade erst an und es ist daher kaum empirische Evidenz zu ihrer Wirkung vorhanden. Die fehlenden empirischen Informationen zur Wirkung einzelner Instrumente machen es erforderlich, für die im Folgenden beschriebene Bewertung Annahmen zu treffen und sind somit ein großer Unsicherheitsfaktor. Wie diese Instrumente im Einzelnen in den Szenarien bzw. der Simulation parametrisiert werden, ist in Abschnitt 0. beschrieben.

Insgesamt enthält der Instrumentenmix mittlerweile sehr viele Einzelinstrumente, die viele Überschneidungen, Synergien und Wechselwirkungen aufweisen. Entsprechend ist für die Quantifizierung der Instrumentenwirkung eine systemische Methode notwendig, welche den gesamten Instrumentenmix in integrierter Weise betrachtet. Eine Bewertung, welche die Einzelwirkungen der Instrumente aufsummiert, würde deutlich zu kurz greifen. Der für die Modellierung gewählte Ansatz über das Simulationsmodell FORECAST wird im folgenden Kapitel genauer beschrieben.

3. Methode

3.1 Überblick: Einsatz des Modells FORECAST zur Quantifizierung der Instrumentenwirkung

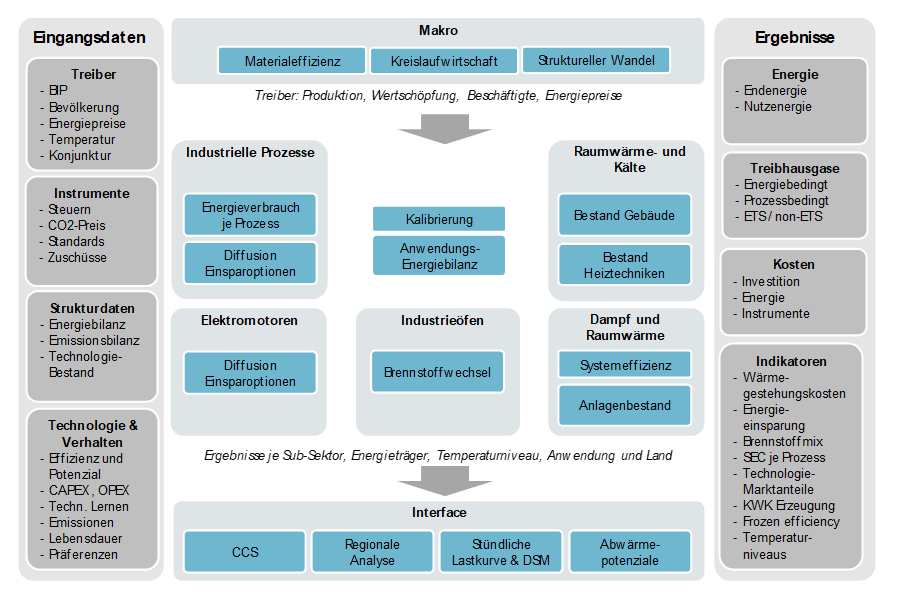

Die Methode beruht im Kern auf der Anwendung des Industriesektormodells FORECAST, welches eine integrierte ex-ante-Bewertung der Instrumentenwirkung auf Energieverbrauch und Treibhausgasemissionen ermöglicht. Die Bewertung der Politikinstrumente basiert auf der Berechnung ihrer Wirkung im Simulationsmodell FORECAST. Die angewandte Methodik und die Struktur des Modells sind in Abschnitt 0. dargestellt. Das Modell wird in einer definierten Umgebung, dem Szenario, eingesetzt (Kapitel 4.). Das verwendete Basisszenario repräsentiert die für das Modell maßgeblichen Eigenschaften des Industriesektors, darunter die Produktionsmengen energieintensiver Güter, die Wertschöpfung des Sektors, vorhandene (und noch nicht vorhandene) Technologien, den historisch beobachteten Energiebedarf, Preisstrukturen und Emissionen sowie Energieeffizienzpotentiale und, in begrenztem Umfang, Verhaltensweisen von Akteurinnen und Akteuren. In Kombination mit den politischen Maßnahmen – die diese Aspekte beeinflussen können – wird ein Teil des Energiesystems (der Industriesektor) beschrieben. Wie vorhandene und beschlossene politische Instrumente Veränderungen dieses Systems bewirken können, und in welchem Maße dies zur Erreichung von Sektorzielen zur Treibhausgasemissionsreduktion führt, ist Ergebnis dieser Ariadne-Analyse.

Es sind vier Arbeitsschritte nötig, die im Folgenden genauer beschrieben werden:

- Parametrisierung der Instrumente und Integration in das Modell FORECAST (Kapitel 0.)

- Definition des Szenariorahmens im Basisszenario (Kapitel 4.2.)

- Definition der Szenariovarianten (Kapitel 4.3.)

- Rechenläufe und vergleichende Ergebnisauswertung (Kapitel 5.)

3.2. Das Modell FORECAST

Modellstruktur. Zur Berechnung der Szenarien wird das Simulationsmodell FORECAST eingesetzt (Fleiter et al. 2018). FORECAST ist ein Bottom-up-Energienachfragemodell. Es bildet die Technologiestruktur der Industrie ab und berechnet Energieverbrauch und Emissionen sowie Kosten auf Prozessebene. FORECAST unterteilt die Industrie anhand der Energiebilanzen in einzelne Wirtschaftszweige beziehungsweise Subsektoren. Diesen sind Prozesse zugeordnet, welche durch einen spezifischen Energieverbrauch und eine Aktivitätsgröße beschrieben werden. Weiterhin werden Technologiebereiche, wie Elektromotoren, Industrieöfen, Raumwärme und Dampferzeugung, separat modelliert. Eingangsdaten für die Modellierung sind übergreifende Aktivitätsgrößen wie die Wirtschaftsleistung je Branche, Energie- und CO2-Preise, Annahmen zu Instrumenten, Strukturdaten wie Energie- und THG-Bilanzen sowie techno-ökonomische Daten der abgebildeten Technologien. Zur Parametrisierung wird auf statistische Daten, empirische Studien, Literatur und Einschätzungen von Fachleuten zurückgegriffen, welche die Datenbasis des Modells bilden.

Das für die Analyse eingesetzte Systemmodell FORECAST nutzt als Detailmodell für den Industriesektor eine Vielzahl an verschiedenen hoch aufgelösten Eingangsdaten. Da unter anderem die Energie- sowie die Emissionsbilanz mit etwa zwei Jahren Verzug veröffentlicht werden – und das Coronajahr 2020 wegen starker Sondereffekte als Referenzpunkt ungeeignet erscheint – wird das Jahr 2018 als Start und Kalibrierungsjahr genutzt. Alle in den Ergebnissen ausgewiesenen Folgejahre sind Ergebnisse der Modellrechnung. Dennoch können auch für die Jahre 2019-2021 – soweit verfügbar – statistische Daten in die Modellparametrisierung einfließen, sodass Entwicklungen nach 2018, wie die Auswirkungen der Coronakrise auf zum Beispiel. Produktionsmengen wichtiger industrieller Güter, berücksichtigt werden können.

Technologiebereiche. Die Struktur des Modells orientiert sich zum einen an der Struktur des Industriesektors, wobei möglichst homogene Bereiche zusammengefasst werden, und zum anderen an der Datenverfügbarkeit (Abbildung 3). Die folgenden Technologiebereiche werden unterschieden:

- Energieintensive Prozesse bilden die Struktur der energieintensiven Subsektoren auf Prozessebene ab – als Beispiel kann der Hochofenprozess bei der Stahlherstellung genannt werden. In diesem Modul wird die Diffusion von Effizienztechniken basierend auf ihrer Amortisationsdauer simuliert. Annahmen und Methodik sind ausführlich in Fleiter et al. 2012; Fleiter et al. 2013 dargelegt. Der Wechsel auf neue CO2-arme/-neutrale Prozessrouten wird in diesem Modul exogen festgelegt und orientiert sich u.a. an der Szenariodefinition, der technologischen Reife sowie den Kosten der alternativen Prozesse.

- Elektromotorsysteme und Beleuchtung finden Anwendung in sämtlichen Branchen und verschiedenen Prozessen: Elektromotoren werden zum Beispiel sowohl in der Papierherstellung als auch in der Stahlherstellung eingesetzt. Beiden Technologiegruppen sind Einsparmaßnahmen zur Effizienzverbesserung zugeordnet, in der Regel in Form neuer Technologien oder organisatorischer Maßnahmen.

- Der Raumwärmebedarf wird über Flächenkennwerte je Subsektor berechnet. Dies beruht auf einem Bestandsmodell, in welchem die Kapitalumwälzung anhand der Altersstruktur modelliert wird. Es werden die beiden Bereiche Gebäudehülle und Heizungssystem unterschieden. Eine detaillierte Modellbeschreibung findet sich in Biere et al. 2014.

- Der Wärmebedarf in Industrieöfen findet vorwiegend im Temperaturniveau über 500 °C statt und beruht auf den Berechnungen des Prozessmoduls. In diesem Modul wird der Brennstoffwechsel je Subsektor simuliert, wobei Parameter wie die Energiepreise, der CO2-Preis sowie die historischen Trends berücksichtigt werden (Rehfeldt et al. 2018b).

- Warmwasser- und Dampferzeugung und -verteilung werden in einer Vielzahl von Prozessen, vor allem in der chemischen Industrie, der Papier- und der Nahrungsmittelindustrie benötigt. Aufgrund der Ähnlichkeit der technischen Systeme wird die Dampferzeugung in FORECAST im Sinne einer Querschnittstechnik modelliert. Dabei wird sowohl ein Effizienzfortschritt bei den häufig schlecht gedämmten Dampfsystemen als auch eine Bestandsmodellierung der Dampferzeuger berücksichtigt. Der technische Wandel wird anhand von alternativen Wärmeerzeugern abgebildet, deren Einsatz mittels „discrete choice“-Methoden simuliert wird (Rehfeldt et al. 2019). Das Modell berücksichtigt über 20 einzelne Erzeugungstechniken wie Erdgaskessel, Dampfturbinen, GuD-Anlagen, Wärmepumpen und Elektrokessel. Eine umfassende Beschreibung des Moduls findet sich in Biere 2015.

Dekarbonisierungsstrategien. Für die Berechnung von Dekarbonisierungsszenarien/-pfaden kann eine große Bandbreite an unterschiedlichen Dekarbonisierungsstrategien berücksichtigt werden:

- Steigerung der Energieeffizienz: Hohe Auflösung bei Prozessen und umfassende Datenbank zu Einspartechniken erlauben die Bewertung des vorhandenen Effizienz-Potenzials und endogene Modellierung, abhängig von Energie- und CO2-Preisen.

- Prozesswechsel auf CO2-arme bzw. CO2-neutrale Verfahren. Hohe Auflösung bei Produktionsrouten und Prozessen erlaubt die technologiescharfe Modellierung des Wechsels auf neue Herstellungsverfahren je Produktionsroute. Neue Verfahren sind gegebenenfalls auch mit dem Wechsel auf einen anderen Energieträger verbunden (z.B. Wasserstoff oder Strom).

- Brennstoffwechsel. Bestandsmodell der Dampferzeuger inkl. Discrete-Cchoice-Modellierung der Investitionsentscheidung erlaubt die endogene Simulation des Brennstoffwechsels entsprechend Wirtschaftlichkeit und Technologiebestand der verschiedenen Dampferzeuger. Ein vereinfachter Discrete-Choice-Ansatz wird für die Modellierung des Brennstoffwechsels bei Industrieöfen verwendet (Rehfeldt et al. 2018a). Dabei ist ein durch Preissignale motivierter Wechsel auf Biomasse, Strom (Elektrokessel, Wärmepumpen), Wasserstoff oder synthetische Brennstoffe möglich. Trägheiten von Anlagenbeständen und Investitionsverhalten werden abstrahiert berücksichtigt.

- CO2-Abscheidung und -Speicherung. Hohe Prozessauflösung erlaubt Zuordnung von CCS zu ausgewählten Prozessen, z.B. um verbleibende prozessbedingte Emissionen in Produktionsrouten gezielt zu mindern.

- Recycling und Materialeffizienz entlang der Wertschöpfungskette. Große Anzahl berücksichtigter Produkte und separate Modellierung von Primär- und Sekundärrouten erlaubt je Szenario spezifische Annahmen zum Fortschritt bei Materialeffizienz und Kreislaufwirtschaft (Herbst et al. 2014).

Simulation von Technologiediffusion und Investitionsentscheidungen. FORECAST legt besonderen Schwerpunkt auf die Abbildung von Transformationspfaden mit hohem technischem Detailgrad. So wird die Dampferzeugung mit einem Bestandsmodell abgebildet. Dieses ermöglicht es, anhand der Altersstruktur der bestehenden Anlagen, der an die technische Lebensdauer der Anlagen geknüpften Austauschgeschwindigkeit und der (abstrahierten) Annahmen zu Markteigenschaften (z.B. Transparenz des Marktes) die Trägheit der Reaktion auf Preissignale abzubilden. Insbesondere im Kontext begrenzter Zeithorizonte lassen sich so Gelegenheitsfenster für den Technologieaustausch beschreiben. Ergänzend sind Anlagen der energieintensiven Industrie von erheblicher Bedeutung (u.a. Hochöfen, Dampfspaltöfen, Papiermaschinen). Diese sind auf Standortebene und mit ihrer Altersstruktur individuell erfasst. Die mit der Dekarbonisierung ihrer Branchen verbundenen zeitlichen Restriktionen (Infrastruktur, Preissignale, Modernisierungszyklen) können so berücksichtigt werden.

Modelldatenbank. FORECAST nutzt eine Vielzahl verschiedener Datenquellen, welche in einer Modelldatenbank strukturiert und gebündelt sind. Maßgebliche, jährlich aktualisierte Daten umfassen die Energiebilanzen (AGEB, Eurostat), Produktionsmengen (verschiedene Quellen, Verbände, nationale/europäische Statistiken) und Emissionsmengen (Nationale Inventarberichte, CRF-Tabellen). Hinzu kommen techno-ökonomische Daten zu den Prozessen, Prozesswärmeerzeugungstechnologien und innovative Technologieoptionen (CCU/S, H2-DRI, neue Zementsorten) und ökonomische Daten (Energieträgerpreise, CO2-Preise). Weiterhin ist eine EU-weite Datenbank mit den Standorten der Grundstoffindustrie an das Modell angebunden.

Simulation von Politikinstrumenten. FORECAST ermöglicht an vielen Stellen der Modellierung Interventionen in den simulierten Ablauf. Diese werden zur Abbildung von Politikinstrumenten genutzt. Dazu gehören Preissignale und ordnungsrechtliche Maßnahmen ebenso wie eher weiche Hebel (z.B. Zugang zu Informationen). Der Grad der Abstrahierung variiert dabei stark, abhängig von der Verfügbarkeit empirischer Daten. An verschiedenen Stellen spielen Verhaltensaspekte eine Rolle, insbesondere wenn die Reaktion auf Preissignale bewertet wird. Das EU-ETS als zentrales Instrument der Dekarbonisierungsbemühungen der EU wird auf Prozess- oder Subsektorebene (entsprechend der ETS-Aktivitäten) abgebildet. Entsprechend werden nicht im EU-ETS vertretene Brennstoffbedarfe nationalen (z.B. BEHG) Bepreisungssystemen zugeordnet.

3.3. Parametrisierung der Instrumente im Modell FORECAST

3.3.1. Allgemeines Vorgehen

Im Folgenden wird beschrieben, wie die einzelnen Instrumente parametrisiert werden, damit sie in die Szenariorechnung mit dem Modell FORECAST einfließen können. Hierbei ist zu berücksichtigen, dass auch ein sehr detailliertes Bottom-up-Modell wie FORECAST eine starke Vereinfachung der Realität darstellt. Entsprechend kann nicht jedes Instrument mit seiner speziellen Wirkweise im Modell abgebildet werden. Oft werden hierfür Instrumentenbündel definiert, die ähnliche oder vergleichbare Wirkungen entfalten (sollen). Die Parametrisierung der Instrumente entspricht dem Projektionsbericht 2021 (Repenning et al. 2021). Dieser wurde lediglich um Instrumente, welche bis zum Januar 2022 neu beschlossen wurden, ergänzt. Darunter fallen hauptsächlich die Instrumente des Sofortprogramms 2022 der Bundesregierung (Bundesregierung 2021), aber auch überarbeitete Erwartungen hinsichtlich des CO2-Preises. Folglich wird hier eine Zusammenfassung gegeben und, besonders für Annahmen zu den einzelnen Instrumenten, auf den Projektionsbericht 2021 verwiesen.

Aufgrund der unterschiedlichen Wirkweise und der hohen Zahl an Instrumenten ist zunächst eine Unterscheidung der Instrumente nötig, die sich auch nach ihrer potenziellen Minderungswirkung richtet. Die Instrumente werden für die Parametrisierung in drei Kategorien eingeteilt (siehe auch Abbildung 4):

- Explizite Abbildung von Einflussgrößen im Modell: Diese Instrumente werden in ihren Wirkzusammenhängen im Modell FORECAST abgebildet und wirken sich z.B. auf simulierte Investitionsentscheidungen aus. Ein Beispiel hierfür ist der CO2-Preis des Emissionshandels. Dieser fließt direkt in die Wirtschaftlichkeitsbewertung von Investitionen ein und ändert entsprechend ihre Attraktivität und Marktanteile. Im Ergebnis zeigt sich die Wirkung auf Energieverbrauch und Treibhausgasemissionen.

- Aggregierte Kalibrierung über Einzelbewertung: Dieser vereinfachte Ansatz wird für Instrumente gewählt, deren Wirkungsweise nicht oder nur sehr vereinfacht im Modell FORECAST abgebildet wird. Ein Beispiel ist die Förderung von Energieaudits in Unternehmen, die durch die Überwindung von verschiedenen Investitionshemmnissen eine beschleunigte Diffusion von Effizienzmaßnahmen bewirken. Entsprechende Investitionshemmnisse sind im Modell zwar in aggregierter Form berücksichtigt, jedoch nicht so hoch aufgelöst, dass sie sich auf die einzelnen Parameter von Energieauditprogrammen herunterbrechen lassen.

Die Integration dieser Instrumente folgt daher einem anderen Ansatz: Die ex-ante-Wirkung wird vorgelagert anhand von Kennwerten berechnet, die z.B. aus Programmevaluationen verfügbar sind. Dies kann im einfachsten Fall eine Zeitreihe zum zukünftig verfügbaren Budget sowie Annahmen zur resultierenden Energieeinsparung je Euro Programmbudget sein. Entscheidend ist, Mitnahmeeffekte und Überschneidungseffekte mit anderen Instrumenten herauszurechnen. Die Qualität entsprechender Schätzungen hängt stark von den verfügbaren empirischen Informationen ab.

- Flankierende Instrumente: Diese Gruppe von Instrumenten spielt zwar eine wichtige Rolle im Instrumentenmix, ist aufgrund der Wirkweise allerdings nicht mit der gewählten Modellmethodik quantifizierbar. Beispiele sind Programme zur Forschungsförderung, die erst langfristig Auswirkungen auf Technologiediffusion, Investitionen und Energieverbrauch in Unternehmen haben.

3.3.2. Ökonomische Instrumente der Preis- und Mengensteuerung

Ökonomische Instrumente wirken über Preise auf Investitionsentscheidungen. Diese Investitionsentscheidungen sind in FORECAST modellendogen simuliert.

Für die Parametrisierung des EU-ETS stellen die Zertifikatspreise die zentrale Annahme dar. Die Preise verbessern im Modell die Wirtschaftlichkeit (und damit Attraktivität) energieeffizienter Technologien und CO2-armer Energieträger. Entsprechend gewinnen diese höheren Marktanteile im Neubau und verbreiten sich schneller im Anlagenbestand. Über die Prozessstruktur des Modells FORECAST ist eine genaue Zuordnung von einzelnen Prozessen zum EU-ETS möglich. Der Einfluss des CO2-Zertifikatspreises auf die Investitionsentscheidung der Unternehmen folgt einem Simulationsansatz. Es wird angenommen, dass Unternehmen den zukünftigen Preispfad nur grob schätzen können und so für ihre Investitionsbewertung den korrekten Wert in fünf Jahren nutzen. Dadurch wird zum Beispiel eine Investition des Jahres 2030 mit dem CO2-Preis des Jahres 2035 bewertet. Aufgrund üblicher Lebensdauern der Anlagen von 20 und mehr Jahren ist dies noch ein vergleichsweise konservativer Ansatz und als Kompromiss aus Risikoabwägungen und planungssicherer Kommunikation politischer Ambitionen und Maßnahmen zu verstehen. Weiterhin wird angenommen, dass Unternehmen auch die Opportunitätskosten aus der Nutzung der freien Zuteilung bei Investitionsentscheidungen berücksichtigen. Die freie Zuteilung und damit die Definition der Benchmarks haben entsprechend keinen Einfluss auf die Ergebnisse. In der Realität ist davon auszugehen, dass Unternehmen nicht vollständig rational handeln und Opportunitätskosten aus dem möglichen Verkauf der Zertifikate nicht vollständig einkalkulieren. Empirische Daten hierzu sind kaum verfügbar. Mögliche Rückwirkungen des Zertifikatspreises auf Produktionsmengen, erhöhte Strompreise sowie dynamische Innovationseffekte werden in der Modellierung nicht berücksichtigt.

Die Modellierung der Strom- und Energiebesteuerung erfolgt über eine Anpassung der im Modell hinterlegten Energiepreise. Dieser Ansatz ähnelt der oben beschriebenen Modellierung des EU-ETS.

Der neu eingeführte nationale Emissionshandel (nEHS, BEHG) wirkt nur geringfügig auf die Industrie. Er ist mit einem in allen Varianten identischen Wachstumspfad abgebildet und betrifft alle Emissionsquellen des Sektors, die nicht im EU-ETS einbezogen sind. Für die Industrie bedeutet dies, dass bislang nicht im europäischen Emissionshandel (EU-ETS) erfasste Quellen von Emissionen aus fossilen Brenn- und Kraftstoffen ein Preissignal und damit einen Anreiz zur Emissionsminderung erhalten. Die erwartete Wirkung entfaltet sich über die preisgetriebene Konkurrenz von Technologien zur Wärmebereitstellung: klimaschonende Technologien werden durch die Verteuerung von CO2-Emissionen attraktiver. Für die Umsetzung des nEHS sind drei Zusammenhänge relevant: Preisannahmen, Anwendungsbereich und Wirkmechanismus. Der Wirkmechanismus entspricht grundsätzlich dem generellen Vorgehen (unabhängig von der Ursache eines Preissignals). Diese werden im Folgenden kurz erläutert.

- Preisannahmen: Die Modellrechnung verwendet die im Vermittlungsausschuss im Dezember 2019 gefundene Einigung auf einen Preispfad bis 2025. 2026 wird das obere Ende der Preisspanne angenommen. Bis 2040 steigt der Zertifikatspreis linear auf 275 €/t (nominal). Die nominal angegebenen Werte werden für die Modellierung zum Inflationsausgleich an reale Preise angepasst. Es ergibt sich somit folgender Preispfad: 2021: 24, 2025: 50, 2030: 109, 2035: 165, 2040: 219 €2016/t CO2 abgezinst.

- Anwendungsbereich: Entsprechend dem Ziel, Überschneidungen mit dem EU-ETS zu vermeiden, werden mit dem nEHS jene Emittenten im Modell adressiert, die nicht vom EU-ETS erfasst werden. Die Zuordnung erfolgt auf Prozessebene (z.B. Roheisenerzeugung im Hochofen, Ammoniakproduktion). In der bislang bestehenden Modellierung wurden industrielle Prozesse den Aktivitäten des EU-ETS zugewiesen. Alle dort nicht erfassten Quellen energiebedingter Emissionen sind nun im nEHS vertreten2Im Rahmen der Modellgenauigkeit sind Anlagen zu Energieerzeugung, die aufgrund ihrer Kapazität gemäß Anhang I von Richtlinie 2009/29 unter den EU-ETS fallen würden, berücksichtigt. Dies erfolgt ebenfalls auf Prozessebene, sodass eine Unschärfe der Zuordnung zu EU-ETS und nEHS besteht. So werden Lücken und Doppelzählungen vermieden. Die Wirkung des nEHS kann durch diese Unsicherheit dennoch über- oder unterschätzt werden.. Dies betrifft überwiegend die nicht-energieintensive Industrie, da die großen Verwender fossiler Energieträger der energieintensiven Industrie bereits im EU-ETS erfasst sind.

- Wirkmechanismus

- In welchem Umfang Brennstoffe und damit verbundene Technologien in FORECAST Verwendung finden, wird über ihre Attraktivität definiert. Diese setzt sich aus empirisch ermittelten Verhaltensparametern und Preissignalen zusammen. Grundsätzlich gilt, dass steigende Preise die entsprechenden Technologien und Energieträger unattraktiver machen. In welchem Maße Preisänderungen Wirkung haben, ist von den Modellparametern abhängig, die unter anderem sektorspezifische Besonderheiten widerspiegeln. Ist ein Sektor auf einen bestimmten Energieträger angewiesen (z.B. Kohle/Koks in der Stahlerzeugung im Hochofen), wirken Preissignale weniger stark als in Sektoren mit hoher Brennstoffflexibilität (Rehfeldt et al. 2018b).

- Ein durch CO2-Bepreisung höherer effektiver Preis für fossile Energieträger steigert die relative Attraktivität von CO2-armen Energieträgern: Die Energieträger (und Technologien) stehen in Konkurrenz. Energieträger gleicher Attraktivität werden im Markt gleich stark vertreten sein. Sind Energieträger deutlich attraktiver (oder deutlich weniger attraktiv) als ihre Konkurrenz, wirken Preissignale nur geringfügig; der Zusammenhang ist nicht durchgehend linear. Daher können geringe Preissignale kaum Wirkung erzeugen, höhere Preisniveaus aber Kippbereiche erreichen, an denen Technologien oder Energieträger für den Markt interessant werden. Mit den angelegten Preisen im nEHS wird zum Beispiel Biomasse in vielen industriellen Prozessen attraktiver, in denen sie bereits heute eine Rolle spielt, also attraktiv ist. Die Wirkung auf die Nutzung von Strom zur Erzeugung von Prozesswärme ist allerdings über einen langen Zeitraum kaum wahrnehmbar, da die Preisdifferenz zum de facto Referenzenergieträger Erdgas zu groß ist, um durch das Preissignal des nEHS relevant beeinflusst zu werden. Nur hohe Preisstufen beeinflussen die Attraktivität strombasierter Technologien in relevantem Umfang. Die Wirkung auf die tatsächlichen Emissionen entfaltet sich dann aber erst durch den an die Lebensdauer gekoppelten Austausch von Bestandsanlagen. Daraus folgen zwei mögliche Pfade für stärkere Emissionsminderungen: Einerseits frühe starke Preissignale, die Lock-in-Effekte durch angepasstes Investitionsverhalten verhindern. Alternativ späte starke Preissignale, verbunden mit beschleunigtem/vorzeitigem Anlagenaustausch. Damit würden Anlagen aus dem Bestand entfernt, die das Ende ihrer Lebensdauer noch nicht erreicht haben, aber aufgrund ihrer Treibhausgasemissionen nicht mehr betrieben werden können.

- Wettbewerbliche Effekte, besonders bei Produkten im internationalen Wettbewerb, sowie generell Rückwirkungen auf Wertschöpfungsketten und Industriestruktur sind im Szenario nicht berücksichtigt. Diese können die Wirkung stark beeinflussen – besonders bei einem hohen CO2-Preisniveau oder starken Energiepreisanstiegen. Dies wird daher in weiteren Ariadne-Produkten untersucht.

3.3.3. Fiskalische Instrumente zur Innovationsförderung

Zur Förderung der Diffusion neuer, CO2-armer Produktionsverfahren werden in der Modellierung beschlossene sowie umgesetzte Programme berücksichtigt, die direkte Investitions- (CAPEX) und Betriebskostenförderung (OPEX) bereitstellen. Tabelle 2 zeigt die Annahmen hinsichtlich der verfügbaren Budgets der einzelnen Programme. Die Tabelle berücksichtigt bereits die geplanten Budgets der neuen Programme beziehungsweise. der Aufstockungen durch das Sofortprogramm 2022 (Bundesregierung 2021). Budgets werden typischerweise nur für wenige Jahre in die Zukunft geplant, entsprechend stellt die Fortschreibung der jährlichen Budgets auf konstantem Niveau eine Annahme der Autoren dar. Die zukünftige Entwicklung der Förderbudgets ist sehr unsicher und ist hier eher als Größenordnung zu verstehen.

Diese Budgets werden im Modell FORECAST genutzt, um die zwischen den CO2-armen und konventionellen Produktionsverfahren bestehenden Differenzkosten im Betrieb auszugleichen sowie notwendige Investitionen zu ermöglichen. Durch Varianten der CO2– und Wasserstoffpreise verändern sich diese Differenzkosten, mithin die realisierbare Produktionsmenge der CO2-armen Produkte und daher die erzeugte Treibhausgasminderung.

| Kurzname | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | Sum. |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Innovationsfonds des EU-ETS | 0 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 800 |

| Programm zur Dekarbonisierung in der Industrie | 80 | 80 | 310 | 500 | 650 | 650 | 650 | 650 | 650 | 650 | 650 | 5.520 |

| Programm CO2-Vermeidung und -Nutzung | 0 | 120 | 120 | 100 | 80 | 80 | 80 | 80 | 80 | 80 | 80 | 900 |

| Klimaschutzdifferenzverträge | 0 | 0 | 250 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 2.650 |

| Wasserstoffeinsatz in der Industrieproduktion (IPCEI) | 0 | 0 | 50 | 300 | 450 | 450 | 250 | 250 | 250 | 250 | 250 | 2.500 |

| Ausschreibungen Chemie | 0 | 0 | 0 | 100 | 100 | 100 | 50 | 50 | 50 | 50 | 50 | 550 |

| SUMME | 80 | 280 | 810 | 1.380 | 1.660 | 1.660 | 1.410 | 1.410 | 1.410 | 1.410 | 1.410 | 12.920 |

In der Modellierung können die Budgets in sechs ausgewählte neue Produktionsverfahren investiert werden: Direktreduktion von Roheisen mit Erdgas (CH4-DRI) oder Wasserstoff (H2-DRI), wasserstoffbasierte Ammoniak- (H2-Ammoniak) und Methanolherstellung (H2-Methanol), Erzeugung von Olefinen über die Methanol-to-Olefines-Route (MtO) und die Elektrifizierung des Schmelzprozesses von Flach- und Behälterglas. Diesen werden Budgetmengen zugeteilt. Dabei wird angenommen, dass eine hohe Fördereffizienz besteht und CAPEX-Förderung nur geringfügig in nicht erfolgreich umgesetzte Projekte fließt. OPEX-Förderung wird als auf der Produktionsmenge basierend berechnet und ist daher zu 100 % effektiv3Dies bedeutet, dass die Differenzkosten von produzierten Produkten erstattet werden. Die Treibhausgasminderung (durch den Ersatz der emissionsintensiveren Produktion) ist dann bereits eingetreten.. Für die Modellierung der durch die Förderbudgets ermöglichten Produktionsmengen wird die in den realen Programmen bestehende Grenze zwischen CAPEX- und OPEX-Förderbarkeit aufgehoben. Insgesamt wird das OPEX-Budget leicht überschritten (100 %-111 %) und das CAPEX-Budget nicht vollständig genutzt (~80 %). Zwischen der Gewährung einer CAPEX-Förderung und ihrer erstmaligen Wirkung wird ein Verzug von drei Jahren angenommen (Projektentwicklung und Inbetriebnahme).

In den Szenariovarianten entstehen durch die unterschiedlichen Preise jeweils andere Differenzkosten. Als Reaktion darauf werden für die Szenariodefinition andere Förderverteilungen angenommen4Diese Zuteilungen sind nicht modellendogen optimiert. Sie versuchen aber, das verfügbare Budget für hohe Vermeidungswirkung einzusetzen. Sie sind als Annahmen zu verstehen und so entworfen, dass sie qualitativ auf steigende Preise reagieren – bei hohen Wasserstoffpreisen etwa weniger wasserstoffbasierte Chemie fördern. Es sind auch andere Verteilungen denkbar, etwa, dass gerade die Technologien mit hohen Differenzkosten gezielt gefördert werden. Dies würde kurz- und mittelfristig zu geringerer Vermeidung von Treibhausgasemissionen führen., durch welche die realisierten Produktionsmengen CO2-armer Produktionsverfahren variieren.

| Nr. | Szenarioname | CH4-DRI | H2-DRI | H2-Ammoniak | H2-Methanol | MtO | Elektrische Glasschmelze |

|---|---|---|---|---|---|---|---|

| 1 | Basis | 6,93 | 4,18 | 0,00 | 0,11 | 0,00 | 0,98 |

| 2 | Niedrigerer CO2-Preis | 4,41 | 2,93 | 0,00 | 0,00 | 0,00 | 1,44 |

| 3 | Höherer CO2-Preis | 6,96 | 5,29 | 0,00 | 0,53 | 0,08 | 1,75 |

| 4 | CO2-Preissprung | 6,96 | 6,18 | 0,00 | 0,53 | 0,08 | 1,75 |

| 5 | CO2-Preissprung und beschleunigter Austausch | 6,96 | 6,18 | 0,00 | 0,53 | 0,08 | 1,75 |

| 6 | Höherer Wasserstoffpreis | 8,27 | 2,93 | 0,00 | 0,05 | 0,00 | 1,55 |

| 7 | Niedrigerer Wasserstoffpreis | 4,41 | 8,64 | 0,74 | 0,41 | 0,05 | 1,44 |

| 8 | Niedrigerer Wasserstoffpreis und beschleunigter Austausch | 4,41 | 8,64 | 0,74 | 0,41 | 0,05 | 1,44 |

| 9 | Energiepreisschock | 0,00 | 7,97 | 0,00 | 0,00 | 0,00 | 1,44 |

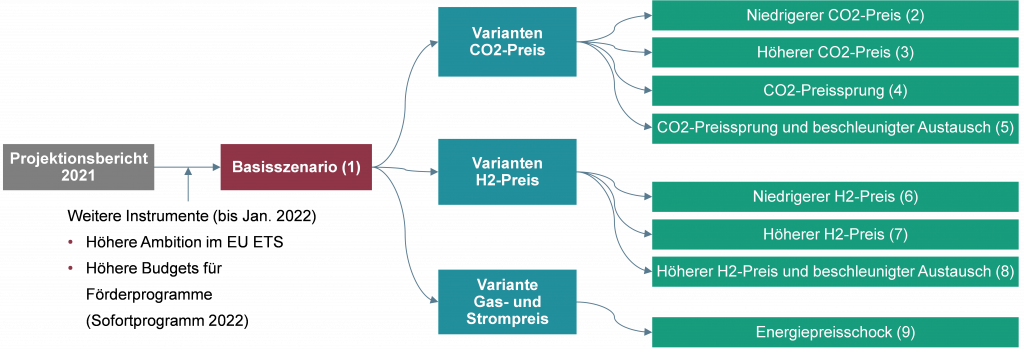

4. Szenariodefinition

4.1. Überblick der Szenarien

Um eine möglichst große Bandbreite an möglichen zukünftigen Entwicklungen zu berücksichtigen, werden in dieser Ariadne-Analyse ein Basisszenario und davon ausgehend acht weitere Szenariovarianten berechnet, die sich hinsichtlich einzelner zentraler Annahmen unterscheiden. Die Struktur der Szenariodefinition ist in Abbildung 5 zusammengefasst. Es wird zunächst ein Basisszenario definiert, welches eine Aktualisierung des Projektionsberichtes 2021 (Repenning et al. 2021) darstellt. Insbesondere wurden neue Instrumente aufgenommen, die noch nicht im Projektionsbericht enthalten waren.

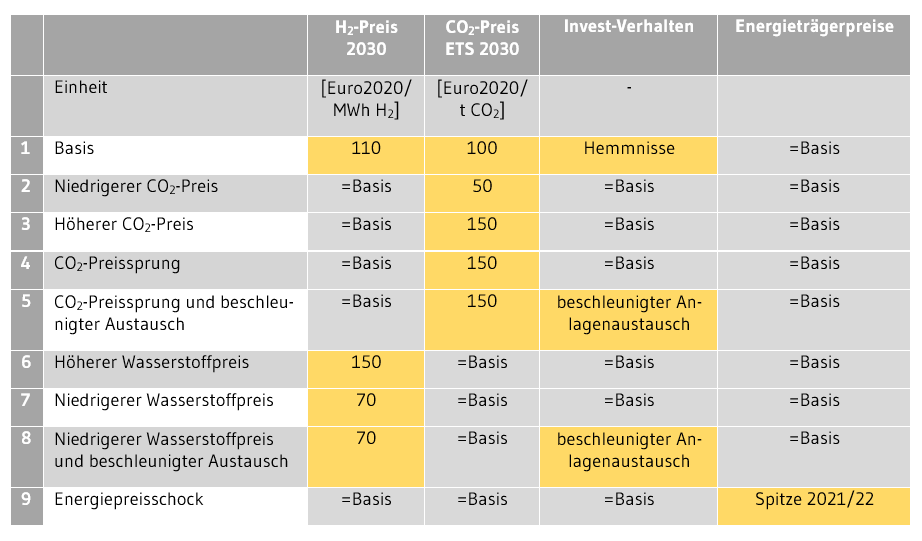

Aufbauend auf dem Basisszenario werden acht Szenariovarianten definiert, um die großen Unsicherheiten hinsichtlich einzelner Annahmen bzw. Szenarioparameter zu berücksichtigen. In den Varianten werden Parameter verändert und dadurch mögliche alternative Entwicklungen abgebildet. Somit erlauben die Varianten durch den Vergleich zum Basisszenario ein tieferes Verständnis zur möglichen Wirksamkeit einzelner Stellhebel. Die Varianten zielen maßgeblich auf die zentralen Annahmen zu den Preisen für Emissionszertifikate im EU-ETS5Das nationale Emissionshandelssystem (nEHS, BEHG) ist für den Industriesektor weniger relevant. Für ihn werden keine Varianten gerechnet, sondern es wird ein für alle Rechnungen konstanter Verlauf (Anstieg bis 2040 auf 275 €/tCO2-Äquivalent nominal bzw. 219 €2016/t real) angenommen. sowie Wasserstoff ab. Eine zusätzliche Variante bildet kurzfristig sehr hohe Gas- und Strompreise ab. Für alle Varianten werden exogen festgelegte Preiszeitreihen des Basisszenarios angepasst. Es ergibt sich somit eine hohe Vergleichbarkeit der Varianten untereinander sowie mit dem Basisszenario. Da nur jeweils ein Parameter angepasst wird, kann die Wirkung hinsichtlich CO2-Minderung oder Energieverbrauch direkt diesem Parameter zugeordnet werden.

Ausgehend vom mittleren Preispfad für Wasserstoff und CO2 im Basisszenario werden jeweils Varianten festgelegt, welche einen höheren und einen niedrigeren Preispfad darstellen (Tabelle 4).

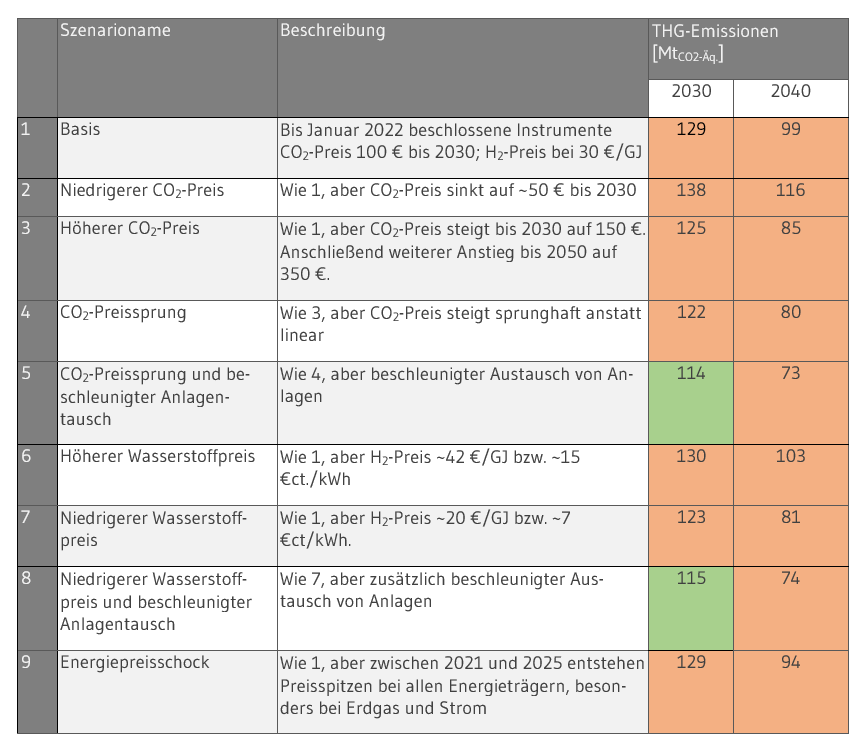

| Nr. | Kurzbezeichnung | Beschreibung (Abweichung von Basis) |

|---|---|---|

| 1 | Basisszenario | Bis Januar 2022 beschlossene Instrumente Der CO2-Preis im EU-ETS steigt linear auf 100 Euro/t bis 2030 Der H2-Preis liegt im Mittel bei 30 Euro/GJ |

| 2 | Niedrigerer CO2-Preis | CO2-Preis sinkt und verbleibt bis 2030 bei 50 €. Anschließend linearer Anstieg bis 2045 auf 60 €. |

| 3 | Höherer CO2-Preis | CO2-Preis erreicht in linearem Anstieg 2030 bereits 150 €. Anschließend weiterer Anstieg bis 2050 auf 350 €. |

| 4 | CO2-Preissprung | CO2-Preis erreicht 2023 bereits 150 €. 2030 springt er auf 250 € und 2040 auf 350 €. Dazwischen bleibt er jeweils konstant. |

| 5 | CO2-Preissprung und beschleunigter Austausch | Wie „CO2-Preissprung“. Zusätzlich ist der Austausch von Anlagen beschleunigt. |

| 6 | Höherer Wasserstoffpreis | Der Preis für Wasserstoff ist durchgehend höher und erreicht 2030 42 €/GJ. |

| 7 | Niedrigerer Wasserstoffpreis | Der Preis für Wasserstoff ist durchgehend niedriger und erreicht 2030 20 €/GJ. |

| 8 | Niedrigerer Wasserstoffpreis und beschleunigter Austausch | Wie „Niedrigerer Wasserstoffpreis“. Zusätzlich ist der Austausch von Anlagen und Brennstoffwechsel beschleunigt. |

| 9 | Energiepreisschock | Zwischen 2021 und 2025 entstehen Preisspitzen bei allen Energieträgern, maßgeblich bei Erdgas und Strom. |

4.2. Definition des Basisszenarios

Das Basisszenario basiert auf dem Projektionsbericht zur Entwicklung der Treibhausgasemissionen der Jahre 2021 bis 2040 (Repenning et al. 2021). Der Projektionsbericht berücksichtigt den zu Ende August 2020 beschlossenen Instrumentenmix für den Industriesektor. Zusätzlich wird das Klimaschutz-Sofortprogramm 2022 (vom 23.6.2021 (Bundesfinanzministerium 2021)) in das Basisszenario aufgenommen. Dies äußert sich in höheren Förderbudgets für dekarbonisierte Produktionsverfahren (Stahl und Chemie). Des Weiteren wird die deutlich gestiegene Ambition im EU-ETS berücksichtigt, welche sich bereits in gestiegenen Zertifikatspreisen im Markt wiederspiegelt. Entsprechend nutzt das Basisszenario einen deutlich höheren CO2-Preispfad als noch der Projektionsbericht. Dazu gehört auch stärkeres Vertrauen der Investoren in das Preissignal und entsprechend die Annahme einer Preisvorausschau um fünf Jahre.

Auch hinsichtlich Annahmen zu Energiepreisen und wirtschaftlicher Entwicklung folgt das Basisszenario dem Projektionsbericht. Der coronabedingte Einbruch des BIP sowie der industriellen Wertschöpfung im Jahr 2020 werden berücksichtigt und für die Folgejahre wird eine Erholung angenommen. Die Auswirkungen des Krieges in der Ukraine sind nicht Bestandteil des Szenarios. Im Mittel wächst die industrielle Wertschöpfung bis 2030 um jährlich 0,7 %. Produktionsmengen einzelner CO2-intensiver Grundstoffe folgen heutigen Trends. Eine detaillierte Beschreibung dieser und weiterer Annahmen zum Basisszenario findet sich in den folgenden Abschnitten.

Im Ergebnis zeigt das Basisszenario damit eine mögliche Entwicklung von Emissionen und Energieverbrauch im Industriesektor, wenn die bis Januar 2022 beschlossenen Instrumente in der jetzigen Form umgesetzt beziehungsweise weitergeführt werden. Es lassen sich Schlussfolgerungen zur Lücke hinsichtlich der Zielerreichung 2030 und zur Entwicklung der Emissionen darüber hinaus ziehen. Starke langfristige Verwerfungen bei den Energiepreisen sind in diesem Szenario nicht enthalten. Dafür wird die Variante Energiepreisschock definiert.

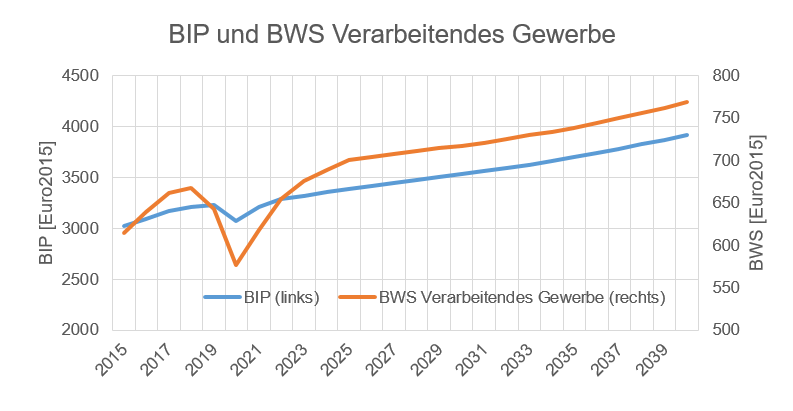

4.2.1. Entwicklung der industriellen Wertschöpfung

Die wirtschaftliche Entwicklung ist eine zentrale Einflussgröße auf den Energieverbrauch sowie die CO2-Emissionen der Industrie. Stärkeres Wirtschaftswachstum führt zu höherem Energieverbrauch und Emissionen, während sich Rezessionen durch einen Einbruch beider Größen auszeichnen. Im Modell FORECAST wird die wirtschaftliche Entwicklung der Industrie anhand von zwei (exogenen) Parametern berücksichtigt: Die Bruttowertschöpfung der Industrie sowie die Produktionsmenge ausgewählter energieintensiver Produkte der Grundstoffindustrie. Im Folgenden werden die entsprechenden Annahmen für das Basisszenario beschrieben. Es werden die gleichen Annahmen wie im Projektionsbericht 2021 genutzt, um eine hohe Vergleichbarkeit zu erzielen.

Die Bruttowertschöpfung (BWS) hat sich als häufig genutzte Einflussgröße in Energienachfrageanalysen zum Industriesektor etabliert. Sie wird für die volkswirtschaftliche Gesamtrechnung erstellt und gibt den im Produktionsprozess geschaffenen Mehrwert an (siehe Destatis 2022). Im Modell FORECAST wird die Bruttowertschöpfung entsprechend der Systemgrenze der Arbeitsgemeinschaft Energiebilanzen (AGEB) (AG Energiebilanzen 2022) auf Ebene der einzelnen Industriebranchen genutzt. Zum Zeitpunkt der Modellrechnung waren statistische Zeitreihen der BWS bis zum Jahr 2020 für das verarbeitende Gewerbe verfügbar. Dadurch konnte der coronabedingte Einbruch der Wirtschaftsleistung im Frühjahr 2020 berücksichtigt werden. Eine Aufteilung auf die einzelnen Wirtschaftszweige (Industriebranchen) war nur bis zum Jahr 2018 verfügbar. Entsprechend musste diese Aufteilung bis 2020 extrapoliert werden. Die Entwicklung von 2020 bis 2040 stellt eine Annahme dar.

Die Coronakrise hat einen großen Einfluss auf die Wirtschaftsleistung. Im Jahr 2020 ging das BIP um etwa 5 % gegenüber dem Vorjahr zurück, während die BWS des Industriesektors (~Verarbeitendes Gewerbe) sogar um etwa 10 % zurückging. Dieser Einbruch hatte entsprechend große Auswirkungen auf die CO2-Emissionen der Industrie. Im Basisszenario wurde angenommen, dass dieser Wirtschaftseinbruch in allen Branchen gleichmäßig stattfand – mit Ausnahme der Bauwirtschaft und den damit verbundenen Branchen (bezüglich Energie- und Treibhausgasemissionen vor allem relevant: Zementherstellung). Diese entwickelte sich laut Statistischem Bundesamt eher auf dem Vorjahresniveau, was entsprechend auch im Basisszenario für 2020 angenommen – und mittlerweile durch Produktionsmengen für 2021 bestätigt – wurde. Die Erholung aus der Coronakrise aber ist gesamtwirtschaftlich ungewiss. Es wird angenommen, dass eine graduelle Erholung stattfindet und bis zum Jahr 2025 alle Industriebranchen wieder auf ihrem ursprünglichen Wachstumspfad sind. Somit werden keine Anlagen stillgelegt – oder allgemeiner gesprochen: die Produktionskapazität bleibt erhalten. Die resultierende Entwicklung der BWS ist in Abbildung 6 dargestellt. Der projizierte Wachstumstrend folgt dem BIP.

4.2.2. Entwicklung der Produktionsmengen

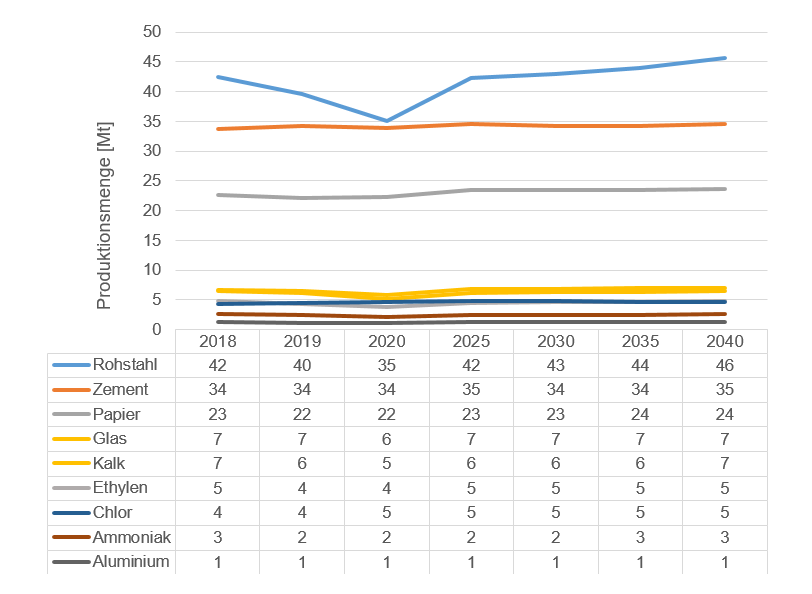

Zusätzlich (und mit größerem Einfluss auf die Ergebnisse) zur BWS wird im Modell FORECAST für die energieintensiven Produkte der Grundstoffindustrie die physische Produktionsmenge, gemessen in Tonnen, als Einflussgröße berücksichtigt. Diese hat den Vorteil, dass sie deutlich enger mit dem Energieverbrauch und den CO2-Emissionen korreliert. Sie ist besonders dort gut geeignet, wo eher homogene Produkte hergestellt werden, wie zum Beispiel in der Zement-, Glas- oder Stahlindustrie. Im Modell FORECAST werden über 60 einzelne energieintensive Produkte berücksichtigt. Im Folgenden wird auf die wichtigsten eingegangen und die Annahmen für das Basisszenario werden beschrieben.

Statistische Daten für die Produktionsmenge einzelner Produkte sind aus verschiedenen Quellen, wie unter anderem Veröffentlichungen der Branchenverbünde, verfügbar und wurden zu einem konsistenten Datensatz zusammengestellt. Je nach Quelle waren Daten bis 2018 oder 2019 verfügbar. Lediglich für die Produktion von Rohstahl konnte bereits der statistische Wert für 2020 genutzt werden. Für die anderen Produkte wurde entsprechend angenommen, dass es im Jahr 2020 einen ähnlichen Einbruch wie bei der BWS der entsprechenden Industriebranche gab. Auch hinsichtlich der wirtschaftlichen Erholung wurde entsprechend der BWS angenommen, dass diese graduell in den Jahren bis 2025 vollständig stattfindet. Abbildung 7 zeigt die resultierenden Annahmen zur Entwicklung der Produktionsmenge ausgewählter wichtiger Produkte bis zum Jahr 2040.

Bis auf den Einbruch im Jahr 2020 zeigen alle Produkte kontinuierliche Entwicklungen und es sind keine strukturellen Brüche unterstellt. Dennoch gibt es leichte Unterschiede zwischen den Produkten. Besonders groß war der Einbruch 2020 bei der Produktion von Rohstahl. Auch hier wurde angenommen, dass die Produktionsmenge 2025 wieder auf dem Vorkrisenniveau liegt und langfristig leicht steigt. Die Zementproduktion entwickelt sich langfristig eher konstant und auch für das Jahr 2020 wurde eine stabile Entwicklung angenommen, entsprechend der Hochkonjunktur in der Bauwirtschaft. Aufgrund der hohen Emissionsmengen aus der Herstellung von Stahl und Zement haben diese Annahmen großen Einfluss auf die resultierenden CO2-Emissionen im Basisszenario. Insbesondere eine schnellere (oder langsamere) Erholung kann für die ersten Modellierungsjahre große Änderungen der Ergebnisse erzeugen. Bis 2030 kann aber davon ausgegangen werden, dass andere Effekte – beziehungsweise die mit den Annahmen der Produktionsentwicklung üblichen Unsicherheiten – dominieren und der Coronaeffekt keinen relevanten Einfluss mehr ausübt.

Denn wie andere Annahmen (Energieträgerpreis, Entwicklung der CO2-Preise, Verhaltensänderungen) sind die unterstellten Entwicklungen der Produktionsmengen sehr unsicher. Gerade für diese – besonders einflussreiche – Annahme der Szenariodefinition ist daher das Verständnis der Szenariomethode als „Wenn-Dann“-Aussage wichtig (Byfield 2014): Unter den als „Wenn“ formulierten Annahmen sind die Ergebnisse der Modellrechnungen möglich. Da diese Ariadne-Analyse ein konkretes Set an Politikmaßnahmen untersucht, gehören Varianten der Produktionsmengen im Besonderen und der wirtschaftlichen Entwicklung im Allgemeinen nicht zu dieser Variantenbildung. Sie sind für alle Varianten identisch.

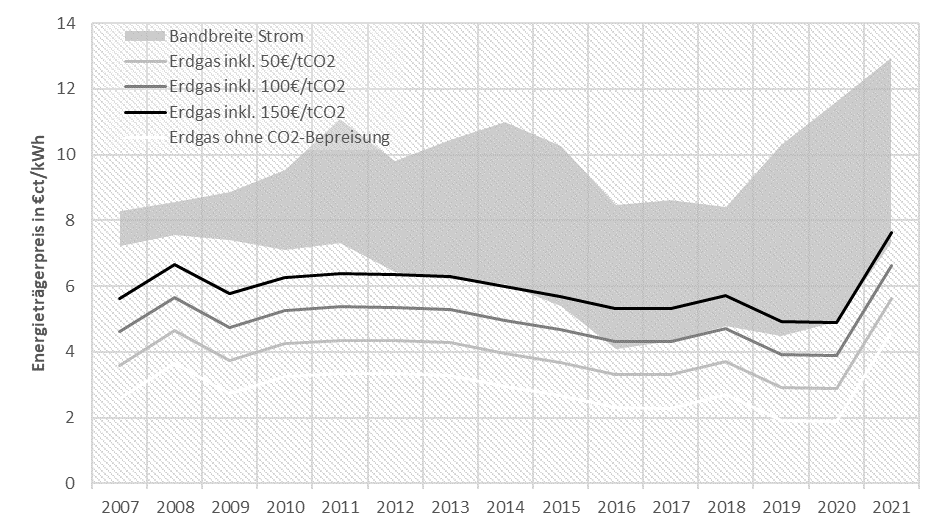

4.3.2. Entwicklung der Energieträgerpreise

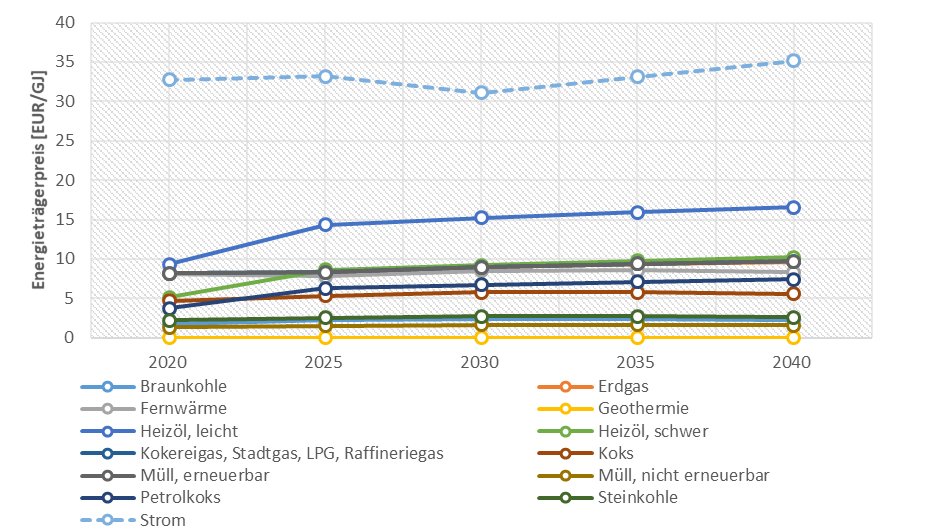

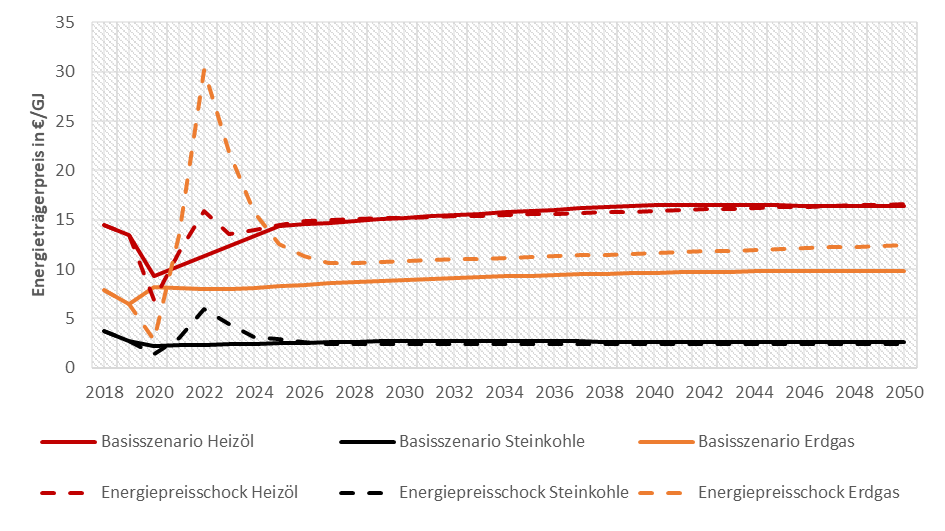

Die Energieträgerpreise sind eine weitere wichtige „Wenn“-Aussage der Szenarien. Sie bestimmen maßgeblich die Kosten der Prozesswärmeerzeugung und damit die Attraktivität der sie nutzenden Erzeugungstechnologien. In dieser Ariadne-Analyse werden die Preispfade für Strom, Erdgas und weitere konventionelle Energieträger des Projektionsberichts 2021 genutzt (Abbildung 8).

In diesen steigen die Preise ölbasierter Energieträger bis 2030 und darüber hinaus relevant an (+70 %/80 %). Der Strompreis sinkt bis 2030 und steigt dann an (-5 %/+7 %). Gasbasierte Energieträger (darunter maßgeblich Erdgas) werden moderat teurer (+10 %/+18 %). Diese Preispfade wurden vor 2022 definiert und berücksichtigen nicht die im Umfeld des Krieges in der Ukraine beobachteten Preissprünge bei Erdgas. Dies wird in der Szenario-Variante Energiepreisschock betrachtet und in anderen Ariadne-Produkten detaillierter untersucht.

Für die Interpretation der durch die Preisentwicklung ausgelösten Impulse in der Modellierung ist vor allem der relative Preis der Energieträger ausschlaggebend. Abgesehen von Heizöl (welches nur einen geringen Teil der industriellen Energienachfrage ausmacht), bleibt dieses im gesamten Modellierungszeitraum ähnlich. Es ist daher davon auszugehen, dass diese speziellen Energieträgerpreisannahmen einen geringen Einfluss auf veränderte Energienutzung haben.

4.3. Definition der Szenariovarianten

Tabelle 5 zeigt eine Übersicht der variierten Szenarioannahmen und ihrer Definition im Basisszenario und den Varianten.

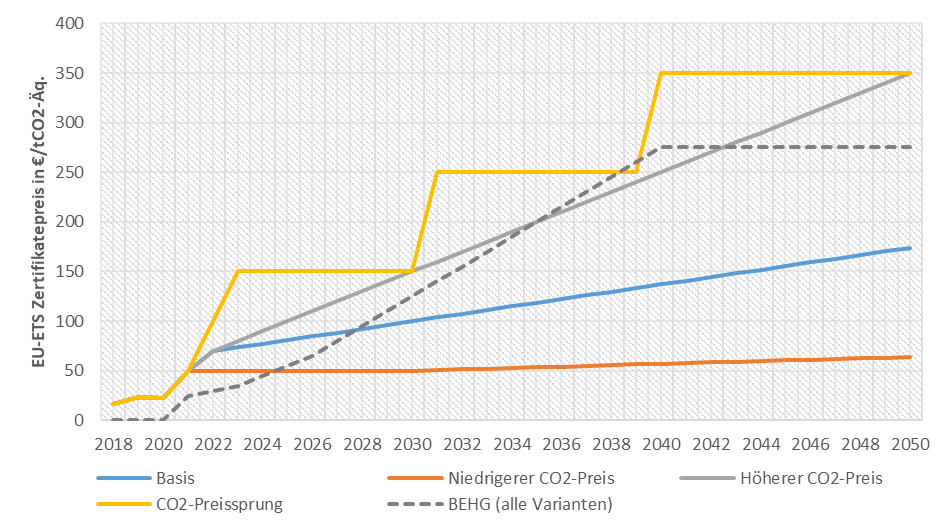

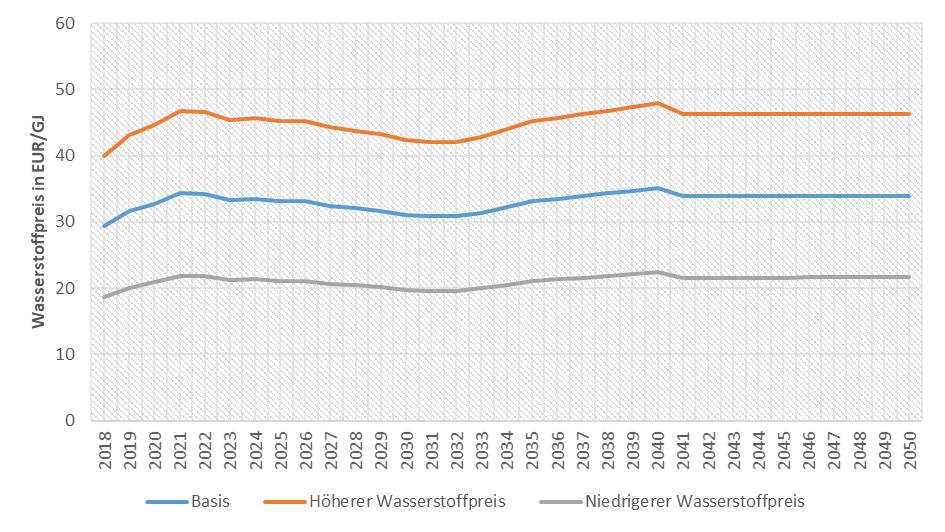

Abbildung 9 zeigt die angenommenen Variationen für die CO2-Preise. Maßgeblich für die Industrie sind die im EU-ETS angenommenen Preise. Der ebenfalls angegebene Preisverlauf des BEHG betrifft nur einen kleineren Teil der Treibhausgasemissionen der Industrie. Die Varianten niedriger und höherer Wasserstoffpreis liegen im Jahr 2030 50 % unter beziehungsweise über dem Wert von 100 Euro/t CO2 im Basisszenario. Die Variante „CO2-Preissprung“ nimmt dabei die Steigerung des kommenden Jahrzehnts gegenüber der Variante „Höherer CO2-Preis“ jeweils vorweg. Für die Wasserstoffvarianten „Höherer Wasserstoffpreis“ und „Niedrigerer Wasserstoffpreis“ werden parallel verschobene Preise angenommen, die den Bereich von 20 bis 40 €/GJ (7 €ct/kWh bis 14 €ct/kWh bzw. 2,4 €/kg bis 4,8 €/kg) aufspannen. Die Preisentwicklung auf diesen grundsätzlichen Niveaus wird an den hinterlegten Strompreis des Basisszenarios gekoppelt (Abbildung 10).

Zwei Szenariovarianten unterstellen einen beschleunigten Anlagenaustausch und damit ein verändertes Investitionsverhalten der Unternehmen. In diesen werden bestehende (fossile) Anlagen zur Erzeugung von Prozesswärme – Dampferzeuger und Industrieöfen – früher als nach dem regulären Reinvestitionszyklus ausgetauscht. Dies wird im Modell durch eine verkürzte Anlagenlebensdauer umgesetzt. Dies kann eine Reaktion auf starke Preissignale sein (CO2-Preis oder Wasserstoffpreis), aber auch andere – schwer messbare – Einflüsse können als Begründung angenommen werden. Darunter fallen bessere Informationsverfügbarkeit hinsichtlich Technologiealternativen, stärkeres Bewusstsein für die Klimakrise, der Wunsch nach positiver Außendarstellung, Druck zur Dekarbonisierung entlang der Wertschöpfungskette und andere. Es liegen keine für die Modellierung verwendbaren empirischen Daten vor, welche die Reaktion von Preissignalen und den beispielhaft herangezogenen anderen Einflüssen quantifizierbar machen würden. Die Veränderungen der Austauschraten sind daher als Annahme vor dem Hintergrund großer Unsicherheit und als Exploration des Lösungsraumes zu verstehen.

Im Einzelnen besteht die Annahme darin, dass ab 2022 Bestandsanlagen zur Dampf- und Warmwassererzeugung nach 90 % ihrer technischen Lebensdauer ausgetauscht werden[7]. 2025 sinkt dieser Wert auf 70 % und 2035 auf 50 %. Für Industrieöfen wird eine vergleichbare Beschleunigung des Energieträgerwechsels angenommen. Die Austauschrate verdoppelt sich also mittelfristig. Die Qualität dieser Annahme (Verhaltensänderung Investierender) ist nicht zu unterschätzen, da sie Anpassungen des Wirtschaftlichkeitskalküls (Verlust von in der Vergangenheit getätigten Investitionen) und eine damit verbundene erhöhte Risikobereitschaft oder mindestens eine veränderte Risikowahrnehmung postuliert. Auch die Quantität (Verdopplung des Anlagenaustausches) ist ambitioniert. Die Variantenkonstruktion geht davon aus, dass die Varianten ohne Verhaltensänderungen den unteren – und jene mit Verhaltensänderung entsprechend den oberen – Rand der möglichen Reaktionen und damit des durch diese Varianten aufgespannten Lösungsraumes bilden. Wo genau dazwischen die Realität liegt, kann mit dieser Methode aber nicht abgebildet werden.

Allerdings betrifft die Verhaltensänderung bei hinreichend starken Preissignalen überwiegend bereits 2020 bestehende Anlagen. Das mittlere Anlagenalter sinkt deutlich und so lassen sich diese Varianten auch als generelle Modernisierungsanstrengung – über den Kontext der Dekarbonisierung hinaus – interpretieren.

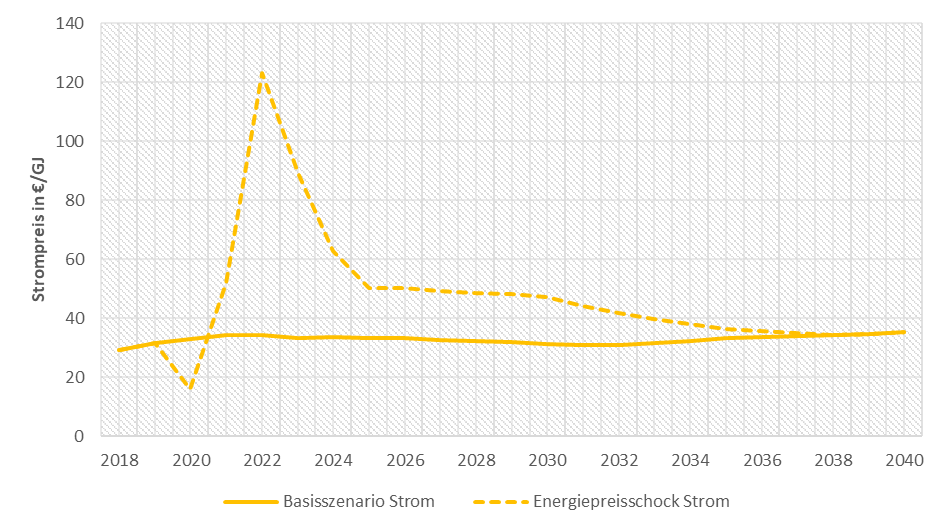

Im Szenario Energiepreisschock folgen stark steigende Energieträgerpreise in den Jahren 2021 und 2022 einem Niedrigpreisereignis 2020 und es wird ein mittelfristig (bis 2025 bzw. 2030) höheres Niveau unterstellt (Abbildung 11). Langfristig schwenken die Energiepreise auf ein Niveau nahe dem Basisszenario ein. Ausgenommen davon ist Erdgas, welches langfristig mit einem Preisaufschlag belegt wird. Damit wird die veränderte Lieferstruktur (LNG statt Pipelines) abgebildet6Der langfristige Preisaufschlag ist als Annahme zu verstehen. Die konkreten Auswirkungen auf die Preisbildung sind noch nicht absehbar.. Die Preisspitzen werden für Kohle und Öl als weniger ausgeprägt und kürzer angenommen, da sich in der aktuellen Diskussion bereits leichter zugängliche Substitutionsmöglichkeiten abzeichnen. Dennoch sind diese unterstellten Entwicklungen als höchst unsichere Annahme zu verstehen.

5. Ergebnisse

Im Folgenden werden die Ergebnisse aller Szenariovarianten im Vergleich ausgewertet. Dabei wird zunächst das Basisszenario gezeigt, bevor der Meilenstein im Jahr 2030 und die langfristige Minderungsdynamik bis 2040 betrachtet werden.

Im Folgenden werden die resultierenden Treibhausgasemissionen des Industriesektors nach Sektordefinition des Klimaschutzgesetzes angegeben. Diese Systematik beinhaltet neben energiebedingten Emissionen – zum Beispiel zur Erzeugung von Prozesswärme in Industrieöfen – auch prozessbedingte Emissionen, wie sie bei der Produktion von Zementklinker, Kalk und einigen chemischen Prozessen entstehen („Prozesse inkl. CCS“). Darüber hinaus werden auch Treibhausgasemissionen in von der Industrie betriebenen Kraftwerken dem Industriesektor zugeschlagen („Differenz energiebedingt“). Die dort angegebenen Treibhausgasemissionsmengen spiegeln den Brennstoffeinsatz zur Stromproduktion wieder7Der Einsatz zur Wärmeerzeugung ist in den jeweiligen Energieträgern enthalten. Dies entspricht der AGEB-Systematik. und sind modell-exogen auf Basis einer angenommenen Entwicklung der Stromerzeugung hinterlegt.

5.1. Das Basisszenario

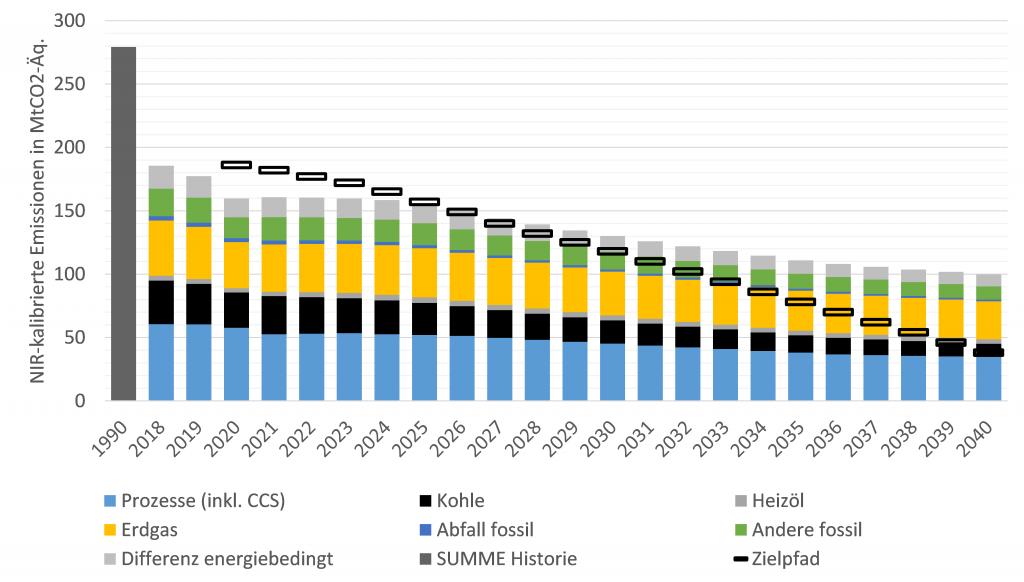

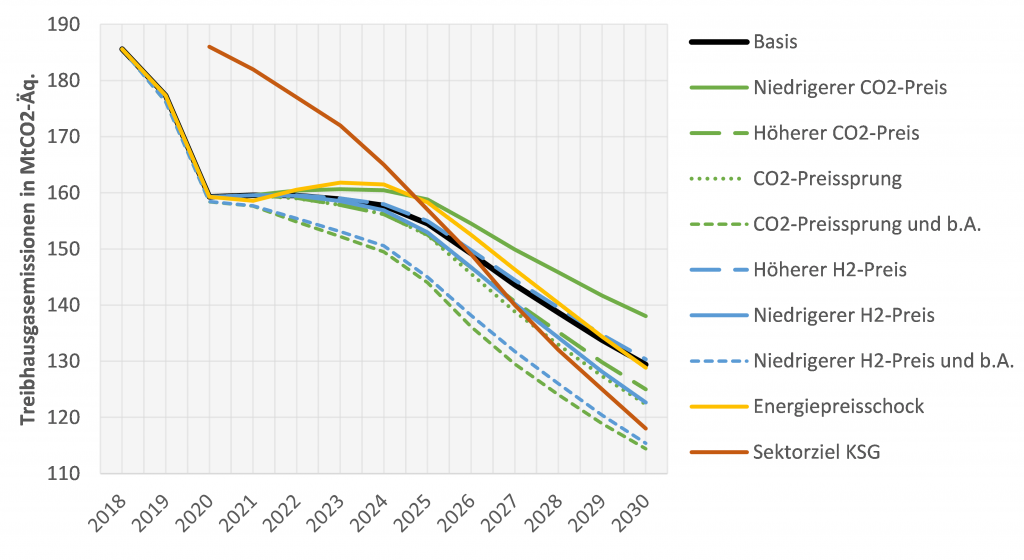

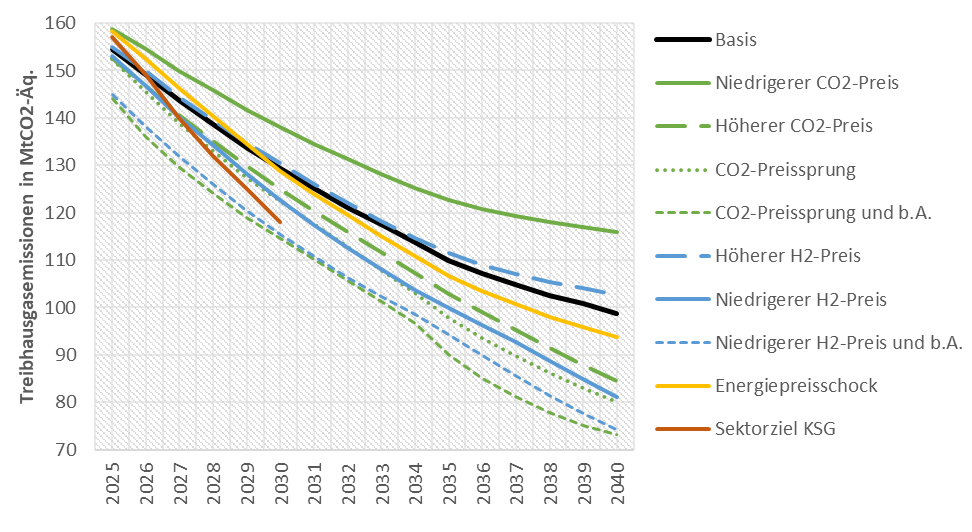

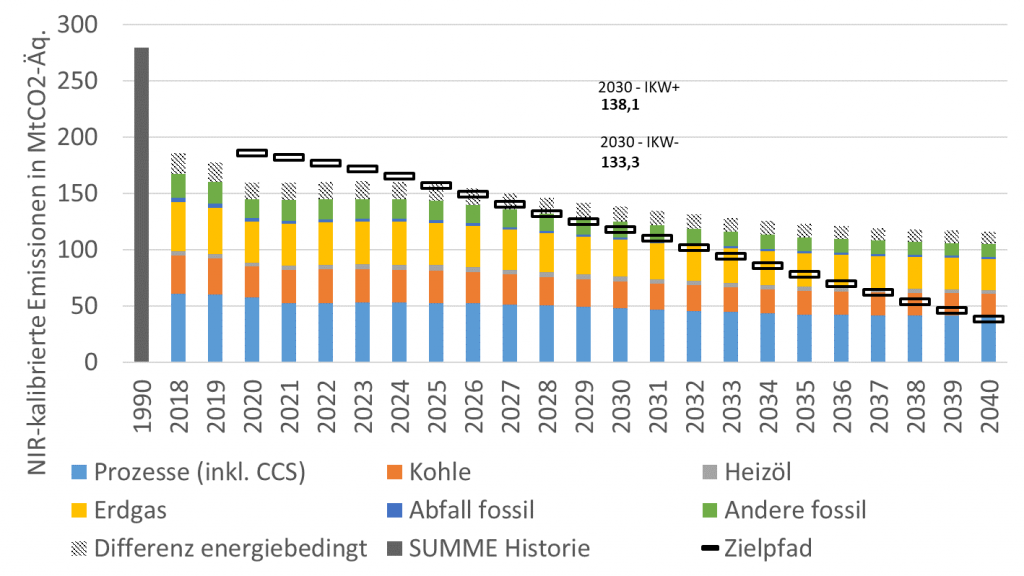

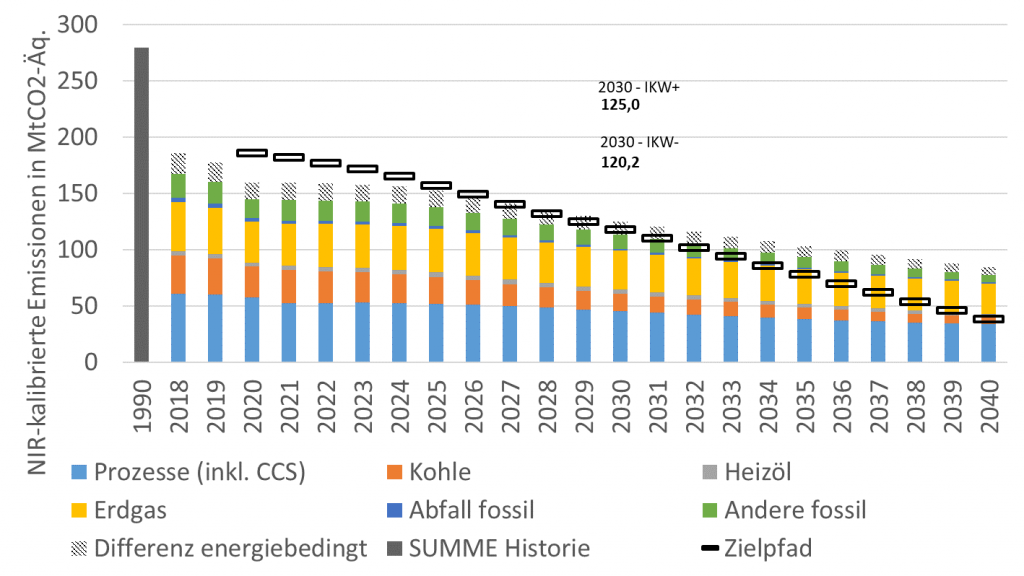

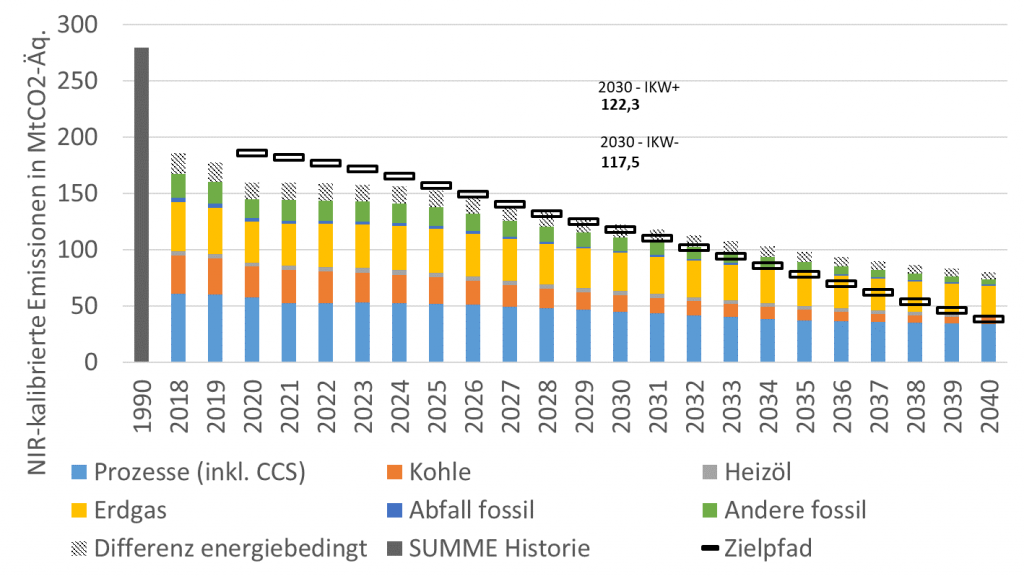

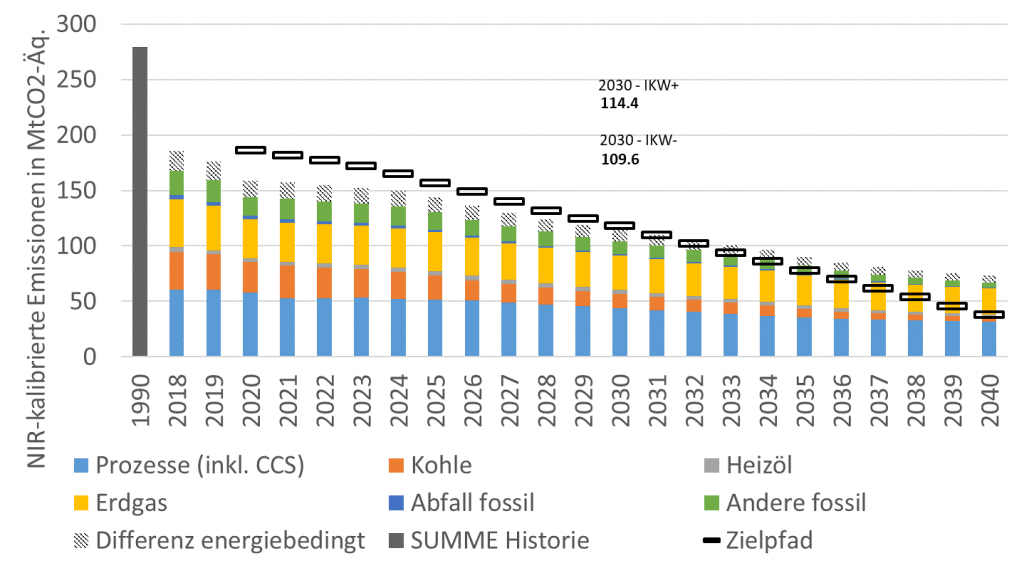

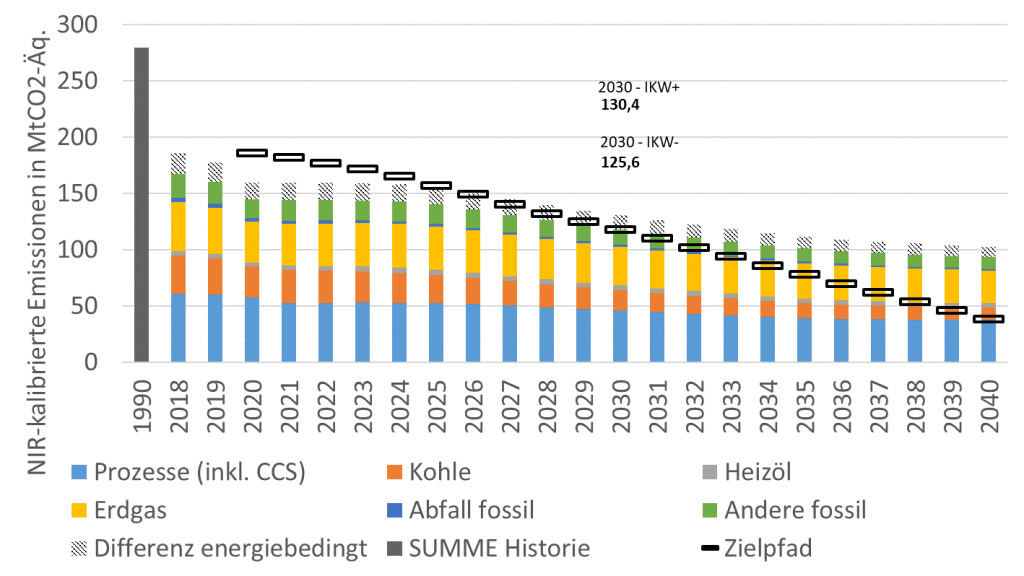

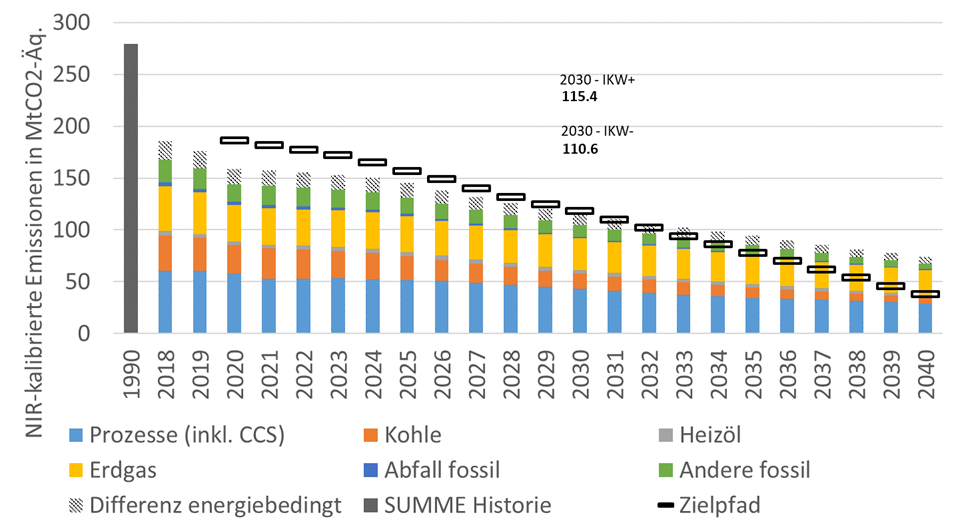

Das Basisszenario beinhaltet bereits Weiterentwicklungen der politischen Instrumente im Vergleich zum Projektionsbericht 2021 (Repenning et al. 2021). Abbildung 12 zeigt die resultierende Entwicklung der THG-Emissionen des Basisszenarios im Vergleich zum Zielpfad des Klimaschutzgesetzes mit dem Meilenstein von 118 MtCO2-Äq. als Zielwert für 2030. Das Basisszenario zeigt bereits eine deutliche Reduktion der THG-Emissionen gegenüber 2018. Es wird allerdings auch deutlich, dass das Absinken der Emissionen im Vergleich zum nötigen Zielpfad des Klimaschutzgesetzes nicht schnell genug geht. Kurzfristig erreicht der Industriesektor zwar aufgrund der Coronakrise die Minderungsziele, der Zielwert für das Jahr 2030 wird allerdings bereits deutlich verfehlt und es zeigt sich eine Lücke von etwa 11 MtCO2-Äq. Aufgrund von Instrumentenreformen und höheren CO2-Preisen ist die Lücke deutlich geringer als noch im Projektionsbericht 2021 mit 38 MtCO2-Äq..

Es ergibt sich eine Gesamtminderung bis 2030 gegenüber 2018 in Höhe von 56,2 MtCO2-Äq.. Gegenüber 1990 sinken die Treibhausgasemissionen um 149,9 MtCO2-Äq. (54%).8Aufgrund der Methodik der Berichterstattung zum nationalen Treibhausgasinventar existieren je nach Version unterschiedliche Werte für die Treibhausgasemissionen in 1990 und 2018. Wir nutzen hier die Version der CRF-Tabellen vom April 2022, in der für 1990 im Bereich 1A.2 (energiebedingte Emissionen der Industrie) 186,6 MtCO2-Äq. und im Bereich 2(I) A-H (prozessbedingte Emissionen der Industrie und Produktverwendung) 92,5 MtCO2-Äq., zusammen 279,3 MtCO2-Äq. angegeben sind. Für 2018 entsprechend 126,5 MtCO2-Äq. und 59,2 MtCO2-Äq., zusammen 185,6 MtCO2-Äq.. Die Treibhausgasminderung im Basisszenario teilt sich in einen Rückgang der prozessbedingten Emissionen um 14,5 MtCO2-Äq. (darin etwa 0,8 MtCO2-Äq. CCS) und der energiebedingten Treibhausgasemissionen um 35,6 MtCO2-Äq. gegenüber 2018 (185,6 MtCO2-Äq.) auf. Zusätzlich sinken die Treibhausgasemissionen der Industriekraftwerke um 6,1 MtCO2-Äq., wenn davon ausgegangen wird, dass diese gleich schnell wie die energiebedingten Emissionen zur Wärmeerzeugung sinken.

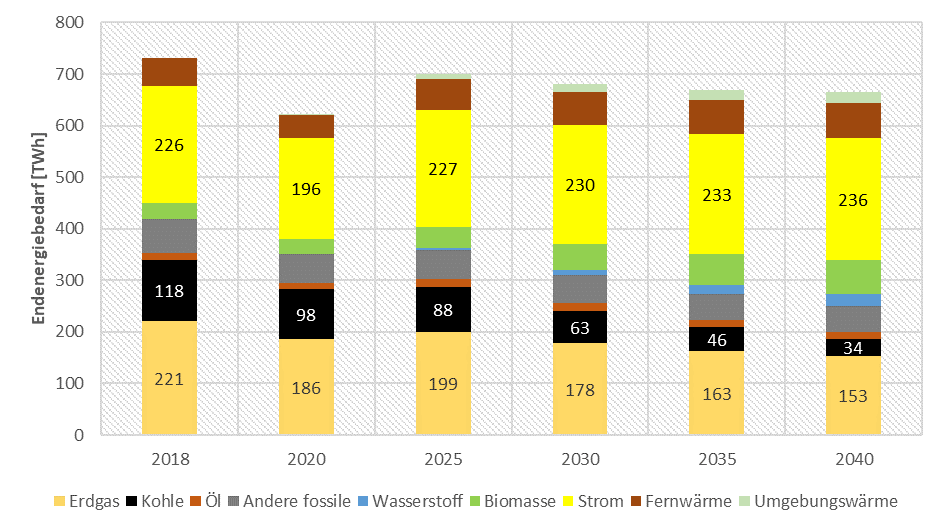

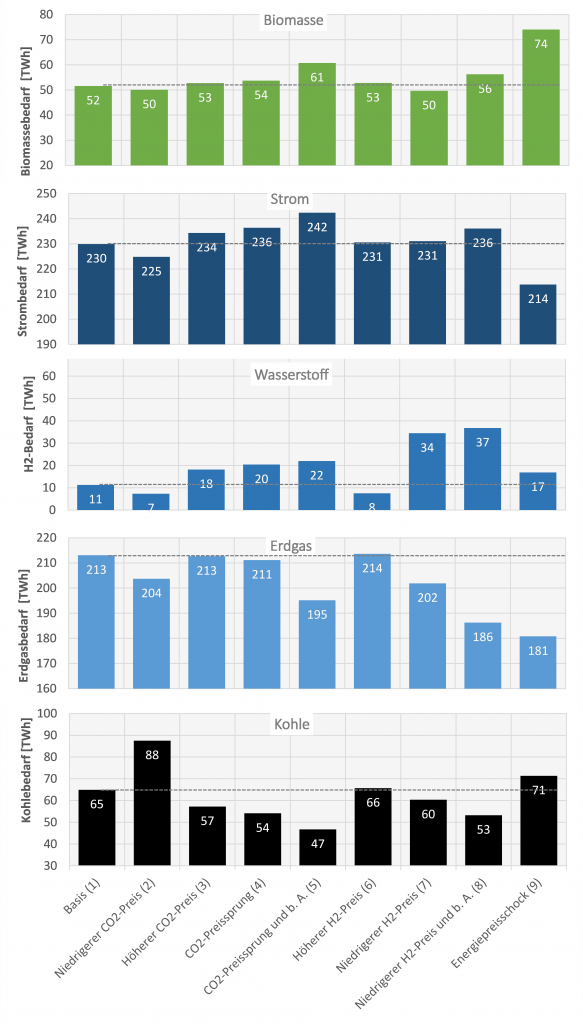

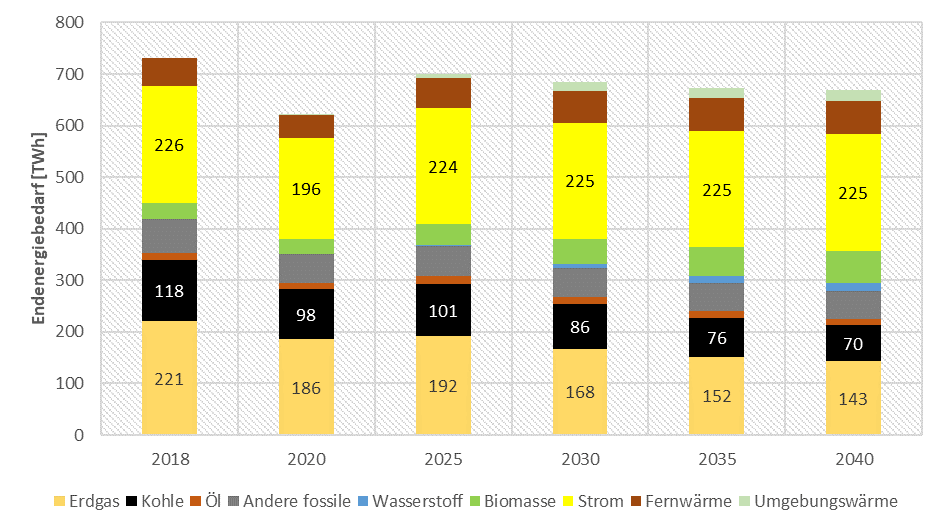

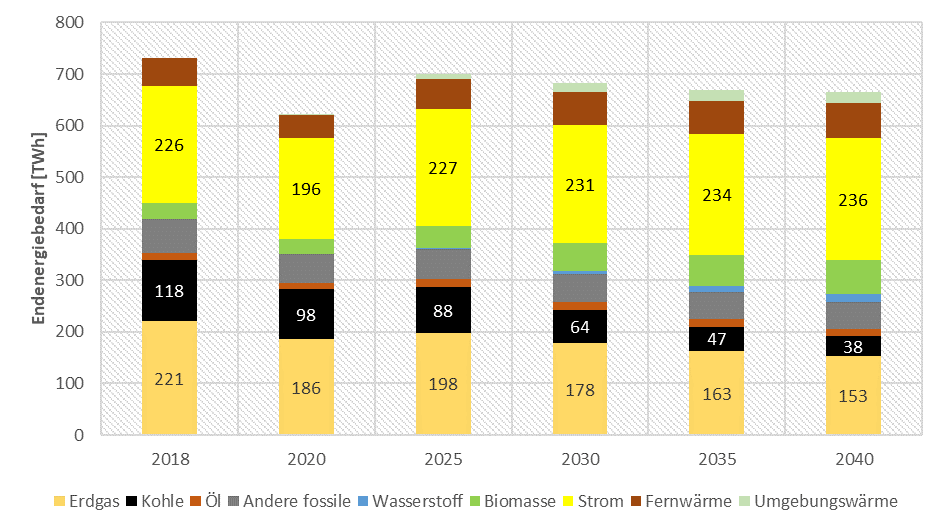

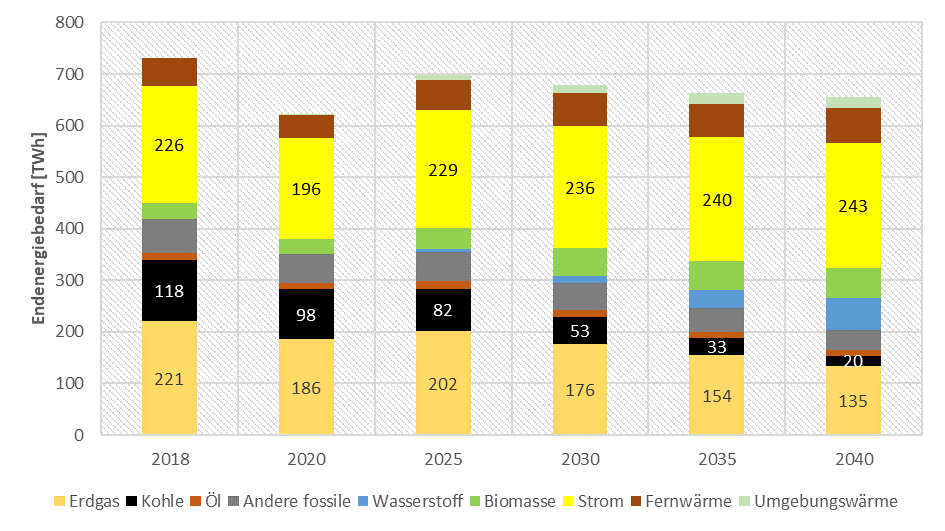

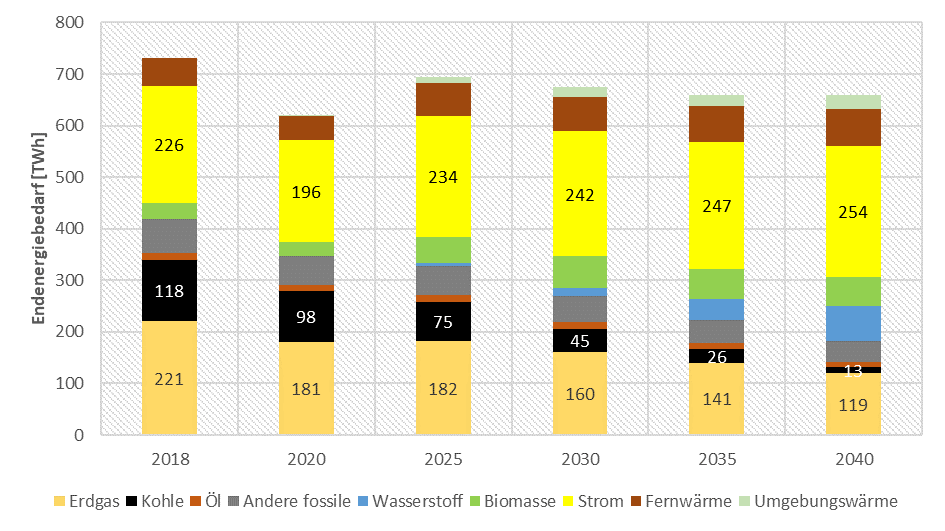

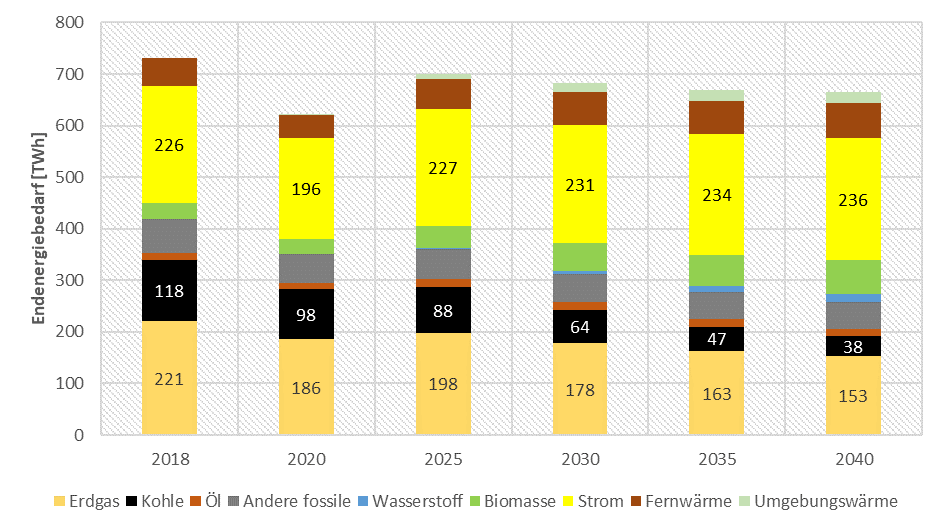

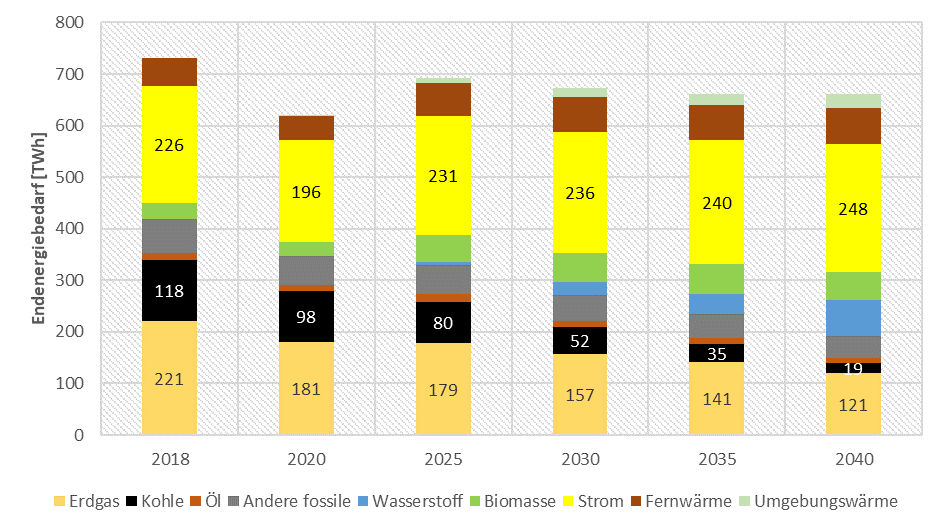

Die energiebedingten Treibhausgasemissionen entstehen aus der Verwendung beziehungsweise Verbrennung fossiler Energieträger (siehe Abbildung 13). Gegenüber 2018 sinkt der Erdgasbedarf bis 2030 um 43 TWh, der Kohlebedarf um 55 TWh, während der Strombedarf leicht (4 TWh) steigt. Entsprechend überkompensiert die zunehmende Elektrifizierung bereits Energieeinsparungen durch einen starken hinterlegten Effizienzfortschritt beim Stromverbrauch. Der Rückgang der Kohlenutzung ist maßgeblich (zu 70 %) auf die Eisen- und Stahlherstellung zurückzuführen. Der gesamte Endenergiebedarf sinkt um 65 TWh bis 2030 – trotz ansteigender Wirtschaftsleistung. Bis 2040 setzt sich diese Entwicklung kontinuierlich fort. Der coronabedingte Rückgang des Energieverbrauchs im Jahr 2020 ist direkt auf ein kurzfristiges Herunterfahren der Produktionsmengen einzelner energieintensiver Produkte – vor allem Stahl – zurückzuführen. Hier wurde davon ausgegangen, dass die Produktionskapazitäten in den folgenden Jahren wieder stärker ausgelastet werden und es nicht zu langfristigen Stilllegungen kommt.

Insgesamt zeigt sich im Basisszenario, dass sich der Industriesektor noch nicht auf einem Pfad zur THG-Neutralität befindet, der mit dem Klimaschutzgesetz kompatibel wäre. In 2040 werden noch große Mengen fossiler Energien eingesetzt und auch bis 2030 ist der Rückgang bei den fossilen Energien zu langsam, um das Sektorziel zu erreichen.

Die vergleichende Auswertung der Szenariovarianten zeigt im Folgenden, wie robust diese Ergebnisse sind und welchen Einfluss Änderungen bei zentralen Annahmen haben.

5.2. Szenarienvergleich: Der Meilenstein im Jahr 2030

Die Ergebnisse des Basisszenarios und der Varianten sind anhand ausgewählter Kennwerte für das Jahr 2030 in Tabelle 6, Abbildung 14 und Abbildung 15 zusammengefasst. Im Jahr 2030 besteht eine Bandbreite der Treibhausgasemissionen von 114 MtCO2-Äq. bis 138 MtCO2-Äq.

Das 2030-Sektorziel wird lediglich in zwei von neun Szenariovarianten knapp erreicht. Dies nur unter der Bedingung, dass der Anlagenaustausch gegenüber dem regulären Reinvestitionszyklus beschleunigt wird und sich ein hoher CO2-Preis (150 Euro/t CO2 bis 2030) oder ein niedriger Wasserstoffpreis (7 €ct/kWh bzw. 2,4 €/kg im Mittel) einstellt. Mit hoher Wahrscheinlichkeit wird das Sektorziel demnach mit dem aktuell beschlossenen Instrumentenmix verfehlt. In den übrigen Szenarien wird strikt am Re-Investitionszyklus festgehalten, der bei einigen Anlagen und Branchen aufgrund der technischen Lebensdauern der Anlagen sehr lang sein kann. So wird im Zeitraum bis 2030 nur ein kleiner Teil des Anlagenbestandes ausgetauscht beziehungsweise modernisiert und entsprechend sind die erreichbaren CO2-Minderungen auch bei hohen wirtschaftlichen Anreizen eingeschränkt. Entsprechend kann die Wahrscheinlichkeit der Zielerreichung alleine über den beschlossenen Instrumentenmix als eher niedrig eingestuft werden.

Die Variation des CO2-Preises zeigt eine deutliche Bandbreite. So führt ein niedrigerer Preispfad mit 50 Euro/t CO2 im Jahr 2030 gegenüber der Annahme von 100 Euro/tCO2-Äq. im Basisszenario zu einem etwa 10 MtCO2-Äq. höheren Emissionsniveau. Ein Anstieg des CO2-Preises auf 100 Euro/tCO2-Äq. verringert die Emissionen im Jahr 2030 um 5 MtCO2-Äq..

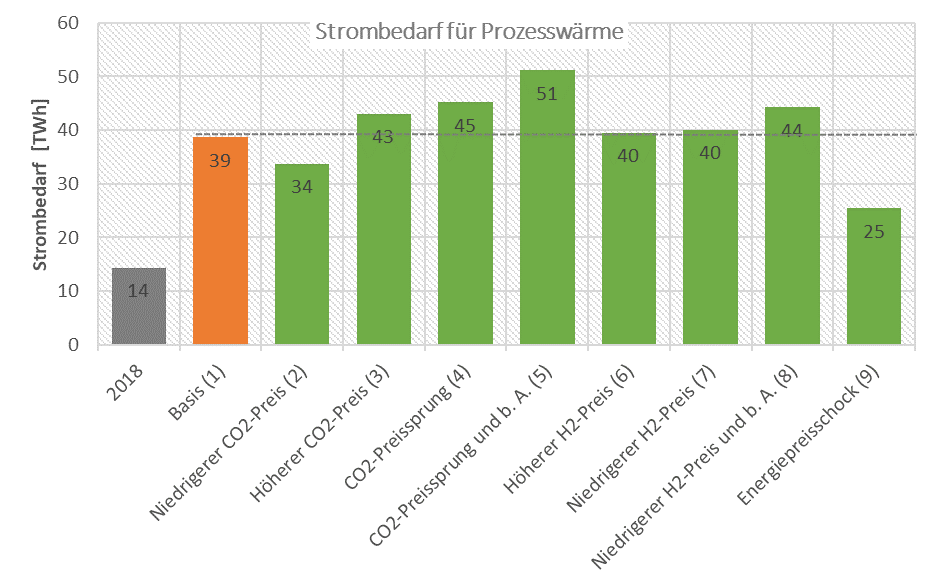

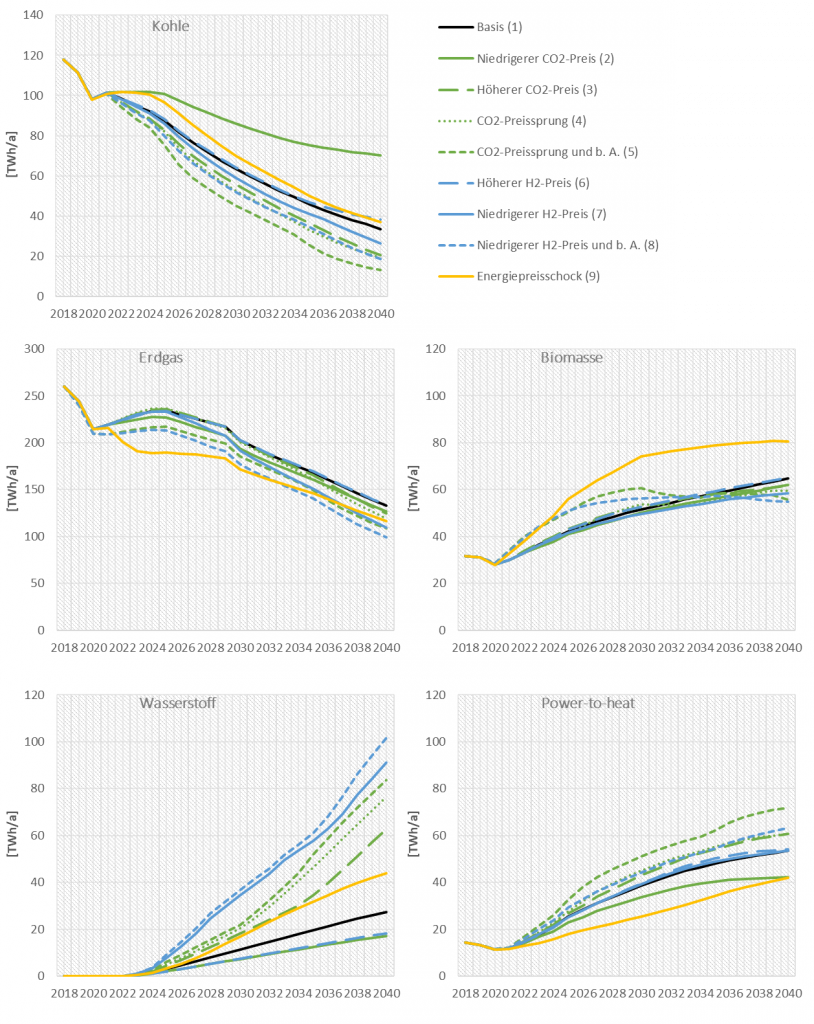

Der Stromverbrauch steigt in den meisten Szenarien bis 2030 leicht an. Verbrauchssenkende Faktoren wie Fortschritte bei Energie- und Materialeffizienz werden durch die Elektrifizierung der Prozesswärmeerzeugung überkompensiert. Lediglich im Szenario Energiepreisschock ist aufgrund des hohen Strompreises keine nennenswerte Elektrifizierung zu verzeichnen, weshalb sich ein sinkender Stromverbrauch von 226 TWh in 2018 auf 214 TWh im Jahr 2030 ergibt. Der Vergleich mit dem Projektionsbericht 2021 zeigt einen Stromverbrauch von 211 TWh für das Jahr 2030 und es findet aufgrund niedriger CO2-Preise und geringer Fördersummen keine nennenswerte Elektrifizierung statt.

Der Wasserstoffbedarf schwankt in den berechneten Varianten zwischen 7 und 36 TWh im Jahr 2030. Der Wasserstoffhochlauf ist stark vom Umbau der Stahlherstellung und der Grundstoffchemie abhängig. Diese wiederum ist besonders in Szenarien mit hohen CO2-Preisen und niedrigen Wasserstoffpreisen wirtschaftlicher. Der höhere CO2-Preispfad hat gegenüber dem Basisszenario jedoch nur eine Zunahme von 7 TWh Wasserstoff in 2030 zur Folge, während die Variante mit dem niedrigen Wasserstoffpreis eine Zunahme von 24 TWh verzeichnet. In dieser Variante ist auch der schnellste Ausbau von H2-DRI Stahlerzeugung enthalten, mit etwa 8 Mio. t Produktionskapazität Rohstahl in 2030. Aufgrund der hohen Vermeidungskosten ist daher selbst ein sehr hoher CO2-Preispfad (150 Euro bis zum Jahr 2030) alleine nicht ausreichend, um einen schnellen Wasserstoff-Hochlauf zu erreichen.

Alle Szenarien beinhalten eine deutliche Steigerung der Biomassenutzung. Ausgehend von 32 TWh in 2018 erhöht sich die Biomassenutzung bis 2030 auf den Bereich von 49 bis 59 TWh und erreicht in der Variante Energiepreisschock gar 74 TWh. Alle Szenarien enthalten bereits einen steigenden Preis für Biomasse, welcher die Knappheit der verfügbaren Mengen spiegelt. Ohne diese künstliche Begrenzung des Einsatzes von Biomasse wäre ein weitaus höherer Anstieg zu beobachten. Diese steigende Attraktivität von Biomasse als Reaktion auf hohe CO2-Bepreisung und steigende Preise anderer Energieträger ist eine plausible und erwartbare Reaktion. Um das nachhaltige Potenzial9Diese Steigerung ist aus systemischer – also sektorübergreifender – Sicht problematisch, da das nachhaltig verfügbare Biomassepotenzial eng begrenzt ist. Die Allokation der verfügbaren Biomasse zwischen den Sektoren ist nicht Untersuchungsgegenstand dieser Ariadne-Analyse, muss aber für die Einordnung der Ergebnisse berücksichtigt werden. Gedanklich wäre festzuhalten, dass zwischen 17 und 27 TWh (42 TWh in der Energiepreisschockvariante) dem Industriesektor potenziell nicht zur Verfügung stehen könnten und durch andere als CO2-neutral bilanzierte Energieträger zu ersetzen wären. Würde diese Menge hingegen durch Erdgas ersetzt, bedeutete dies für 2030 eine Steigerung der Treibhausgasemissionen um etwa 0,2 MtCO2-Äq. pro TWh Biomasse – in Summe also zwischen 3,4 MtCO2-Äq. und 5,4 MtCO2-Äq. Damit wäre keine Variante im Bereich der Sektorzielerreichung 2030. für Biomasse nicht zu überschreiten, erscheinen daher gezielte Maßnahmen zur Priorisierung des Biomasseeinsatzes sinnvoll.

Der Verbrauch von Kohle fällt in allen Szenariovarianten deutlich. Mit 47-71 TWh liegt der Kohleverbrauch in nahezu allen Szenariovarianten bei weniger als der Hälfte des Ausgangswertes von 118 TWh im Jahr 2018 (Ausnahme Variante Niedrigerer CO2-Preis). Im Projektionsbericht 2021 war lediglich ein Rückgang auf 104 TWh verzeichnet. Wichtigster Grund für den nun schnelleren Rückgang beim Kohleverbrauch ist der in allen Szenariovarianten sowie dem Basisszenario höhere CO2-Preispfad. Dieser war im Projektionsbericht 2021 mit 30 Euro/t CO2 in 2030 noch niedriger angenommen.

Großen Einfluss auf den Kohleverbrauch hat die Umstellung der Primärstahlproduktion von der Hochofen-Route auf die Direktreduktion über Erdgas oder Wasserstoff. In den Szenarien werden bis 2030 7 bis 12 Mio. t Rohstahl-Produktionskapazität umgestellt. Im Szenariovergleich zeigt sich, dass ein hoher CO2-Preis zentral für die Substitution der Kohle ist: Im Szenario „Niedriger CO2-Preis“ (50 Euro/t CO2 in 2030) liegt der Kohlebedarf mit 88 TWh deutlich höher als in allen anderen Szenarien. Das Szenario „Energiepreisschock“ hat mit 71 TWh den zweithöchsten Kohlebedarf. Hier führen die hohen Gas- und Strompreise zu einem stärkeren Kohleeinsatz als in anderen Szenarien. Dennoch sinkt dieser deutlich gegenüber dem Jahr 2018.

Auch beim Erdgas ist in allen Szenarien ein deutlicher Rückgang bis 2030 zu verzeichnen. Gegenüber dem Jahr 2018 fällt der Erdgasverbrauch in einer Bandbreite von 18 % bis 30 % (47-79 TWh). Der stärkste Rückgang ist im Szenario „Energiepreisschock“ zu verzeichnen, mit 79 TWh. Darüber hinaus sind die zu beobachtenden Effekte anders als beim Kohleverbrauch: Die Variante niedrigerer CO2-Preis liegt beim Erdgasbedarf im Jahr 2030 etwa 9 TWh niedriger als das Basisszenario, während die Variante höherer CO2-Preis den gleichen Erdgasbedarf wie das Basisszenario aufweist. Hier kompensieren sich zwei gegenläufige Substitutionseffekte. Einerseits ist die Wirkung des CO2-Preises auf den Kohleverbrauch deutlich stärker, da Kohle CO2-intensiver ist. Entsprechend zeigen sich durch den höheren CO2-Preis Verlagerungseffekte, von Kohle zu Erdgas. Dieser Effekt wird durch die gezielte Umstellung der Stahlproduktion auf das Direktreduktionsverfahren noch verstärkt. Andererseits reizt der höhere CO2-Preis auch eine Verlagerung von Erdgas zu anderen Energieträgern an. Im Ergebnis kompensieren sich diese beiden Effekte zu großen Teilen.