Inhaltsverzeichnis

Kernbotschaften

Die Energiemärkte sind seit Beginn des Angriffskriegs auf die Ukraine sehr angespannt. Gleichzeitig besteht mit Blick auf die notwendige Erreichung von Klimaneutralität bereits ein großer Transformationsbedarf mit potenziell großen ökonomischen Wirkungen.

Um abzuschätzen, welche zusätzlichen ökonomischen Folgen der mittel- bis langfristige Wegfall Russlands als Lieferant fossiler Energieträger bei gleichzeitigem Festhalten an den Klimazielen hat, wird das Szenario Energiesouveränität mit dem Szenario Technologiemix verglichen. Diese Szenarien wurden in den Ariadne-Szenarienreports (Luderer et al. 2021; Luderer et al. 2022) etabliert und werden hier für die makroökonomische Analyse adaptiert. Beide beinhalten das Erreichen von Klimaneutralität 2045 in Deutschland ohne Fokus auf bestimmte Technologien, während im Energiesouveränitäts-Szenario zusätzlich erhöhte Preise für fossile Energieträger durch fehlende Importe aus Russland entstehen. Die makroökonomischen Unterschiede zwischen den Szenarien fallen eher moderat aus: Das Bruttoinlandsprodukt liegt für das Energiesouveränitäts-Szenario im Jahr 2025 noch um 0,65 % niedriger als für das Technologiemix-Szenario. Deutliche makroökonomische Unterschiede zwischen den Szenarien entstehen bei einzelnen Wirtschaftsbereichen (energieintensive Industrien und Verkehr sind relativ am stärksten negativ betroffen) und Ländern (je nach Wirtschafts- und Importstrukturen). Mittel- bis langfristig nehmen die makroökonomischen Unterschiede zwischen dem Energiesouveränitäts-Szenario und dem Technologiemix-Szenario eher ab. Erhöhte Preise von fossilen Energieträgern zahlen auf den Klimaschutz ein. Höhere Preise für fossile Energieträger fallen zudem gegenüber den mittel- bis langfristig steigenden CO2-Preisen weniger ins Gewicht.

Mittel- bis langfristig ist somit aus ökonomischer Sicht die Frage der technologischen Ausgestaltung der Transformation hin zu Klimaneutralität sehr relevant. Es werden daher zusätzlich unterschiedliche Technologiepfade (Fokus auf Elektrifizierung, Wasserstoff oder synthetische Kraftstoffe) mit dem Technologiemix-Szenario verglichen. Diese Analyse zeigt Abweichungen von bis zu 2 % zwischen den verschiedenen Szenarien auf gesamtökonomischer Ebene (Bruttoinlandsprodukt (BIP), Arbeitskräftebedarf). Dies entspricht mit Blick auf das durchschnittliche jährliche Wachstum Abweichungen von bis zu 0.1 %-Punkten. Die strukturellen Effekte, also die Unterschiede zwischen den Szenarien im Hinblick auf die einzelnen Wirtschaftsbereiche, sind von größerer Bedeutung. Das Szenario mit hoher heimischer Wasserstofferzeugung und die Szenarien mit Fokus auf Elektrifizierung haben im Vergleich zum Technologiemix-Szenario sowie zu den Szenarien mit Fokus auf Wasserstoff-Import und synthetischen Kraftstoffen die positiveren gesamtökonomischen Effekte. Die Unterschiede sind bis 2030 sehr gering und nehmen dann bis 2045 zu.

Aus den Analysen ergibt sich keine klare Präferenz für einen einzuschlagenden Technologiepfad aufgrund seiner positiveren gesamtwirtschaftlichen Wirkung. Eine Fokussierung auf bestimmte Technologiepfade und Umsetzungsstrategien sollte verstärkt mögliche Hemmnisse beachten – zum Beispiel im Hinblick auf Fachkräfteengpässe, Finanzierungsbedarfe und vulnerable Wertschöpfungsketten. Seltenen Erden werden beispielsweise für viele Technologien der Energiewende wie Elektromobilität oder Windräder benötigt, gleichzeitig sind Substitutionsmöglichkeiten gering und das Recycling steht noch am Anfang. Während die gesamtökonomischen Effekte im Szenarienvergleich eher gering sind, sind Verteilungsaspekte hingegen sehr relevant, nicht nur zwischen unterschiedlichen Haushaltsgruppen, sondern zum Beispiel auch im Hinblick auf Länder und Wirtschaftsbereiche. Der damit verbundene Strukturwandel ist unausweichlich, er sollte politisch diskutiert und gestaltet werden.

1. Einführung

Im Kopernikus-Projekt Ariadne werden verschiedene Energiewende-Strategien und deren systemische Wirkungen untersucht. In der aktuellen Situation, seit Beginn des Angriffskriegs auf die Ukraine, sind die Energiemärkte angespannt. Gleichzeitig stehen sie im Kontext der Dekarbonisierung in Hinblick auf die kommenden Jahre vor großen Herausforderungen. Die mögliche Umsetzung von Energiewende-Strategien und deren Bedeutung für die Energie-, Transport- und Industriesysteme Deutschlands wurden in den Ariadne-Szenarien (Luderer et al. (2021) und Luderer et al. (2022)) untersucht. Der vorliegende Ariadne-Hintergrund widmet sich der modellbasierten Abschätzung ökonomischer Folgen und Implikationen für die deutsche Volkswirtschaft. Im Rahmen des Papiers werden Szenarien mit unterschiedlichen Ausgestaltungen und Rahmenbedingungen zur Erreichung der Klimaneutralität untersucht. Da die Klimaziele selbst mittlerweile gesetzlich verankert sind, steht der Vergleich zu einer Welt mit geringen Klimaschutzambitionen nicht im Fokus.

Zum einen werden die mittel- bis langfristige Auswirkung der derzeit beobachtbaren hohen Energiepreise auf die Wirtschaftsstruktur untersucht. Die Analyse erfolgt mit dem Modell NEWAGE des Instituts für Energiewirtschaft und Rationelle Energieanwendung der Universität Stuttgart (IER Stuttgart). NEWAGE zeichnet sich durch die weltweite Abdeckung und modellendogene Bestimmung von Aktivitätsniveaus und Preisen auf allen Märkten aus.

Zum anderen wird das Modell ISI-Macro des Fraunhofer-Instituts für System- und Innovationsforschung ISI (Fraunhofer ISI) genutzt, um die strukturellen Auswirkungen verschiedener Technologiepfade zur Erreichung der Treibhausgasneutralität 2045 abzuschätzen. ISI-Macro liefert durch eine hohe sektorale Granularität detaillierte Ergebnisse und nutzt Impulse aus den Gesamtenergiemodellen REMIND und REMod sowie dem Industriemodell FORECAST für eine systemische Betrachtung.

Kapitel 2 beschreibt die Grundlagen der ökonomischen Folgenabschätzung sowie die Modelleigenschaften von NEWAGE und ISI-Macro. Die untersuchten Szenarien werden in Kapitel 3 charakterisiert. Die Kapitel 4 und 5 widmen sich der Ergebnisdarstellung der ökonomischen Folgenabschätzung mit NEWAGE und ISI-Macro. Kapitel 6 blickt auf weitere Forschungsbedarfe.

2. Grundlagen der ökonomischen Folgeabschätzung

Die Abschätzung der mittel- bis langfristigen ökonomischen Folgen möglicher Transformationspfade zur Erreichung von Klimaneutralität zeichnet sich durch ein hohes Maß an Komplexität und Unsicherheit aus. Ökonomische Modelle sind geeignet, um die komplexen Zusammenhänge innerhalb einer Volkswirtschaft, ebenso wie die Wechselwirkung mit dem Energiesystem, in vereinfachter Form abzubilden. Die Entwicklung und der Vergleich von Szenarien kann genutzt werden, um in Hinblick auf die Unsicherheit der zukünftigen Entwicklung einen Möglichkeitsraum aufzuspannen.

Im Rahmen des Papiers wird die mittel- bis langfristige Auswirkung der hohen Energiepreise auf die Wirtschaftsstruktur mit dem Modell NEWAGE des IER Stuttgart analysiert. NEWAGE zeichnet sich durch die weltweite Abdeckung und modellendogene Bestimmung von Aktivitätsniveaus und Preisen auf allen Märkten aus.

Zum anderen wird das Modell ISI-Macro des Fraunhofer ISI genutzt, um die strukturellen Auswirkungen verschiedener Technologiepfade zur Erreichung der Treibhausgasneutralität 2045 abzuschätzen. ISI-Macro liefert durch eine hohe sektorale Granularität detaillierte Ergebnisse und nutzt Impulse aus den Gesamtenergiemodellen REMIND und REMod sowie dem Industriemodell FORECAST für eine systemische Betrachtung.

In beiden Analysen werden Szenarien genutzt, um die mögliche Entwicklung des Energiesystems zu beschreiben. Grundlage für den Szenarienvergleich bildet dabei das Szenario Technologiemix.

Im Folgenden werden die beiden Modelle NEWAGE und ISI-Macro näher beschrieben.

2.1. Allgemeines Gleichgewichtsmodell NEWAGE

2.1.1. Modellierungsansatz

NEWAGE (National European Worldwide Applied General Equilibrium) ist ein allgemeines Gleichgewichtsmodell, das die weltweite Volkswirtschaft als in sich geschlossenes Wirtschaftssystem abbildet. NEWAGE ist eine Weiterentwicklung des GTAP-EG-Modells (Rutherford und Paltsev 2000). Das Modell ist als gemischt-komplementäres Problem aus Nullgewinnbedingungen, Markträumungsbedingungen und Budgetrestriktion formuliert (Mathiesen 1985; zitiert nach Zürn 2009). Im Folgenden werden diese drei Arten von Bedingungen in Anlehnung an Zürn 2009 beschrieben.

Gemäß der Nullgewinnbedingung darf der Umsatz eines Wirtschaftssektors maximal dessen Kosten entsprechen. Dies wird durch Anpassung von Preisen im Rahmen der Lösungsfindung sichergestellt. Die Markträumungsbedingung besagt, dass das Angebot an Gütern und Produktionsfaktoren größer oder gleich der Nachfrage sein muss. Entsprechend werden im Modell bei der Lösungsfindung Aktivitätsniveaus angepasst. Die Budgetrestriktion legt fest, dass die Ausgaben von Staat und Haushalten den Einnahmen entsprechen müssen.

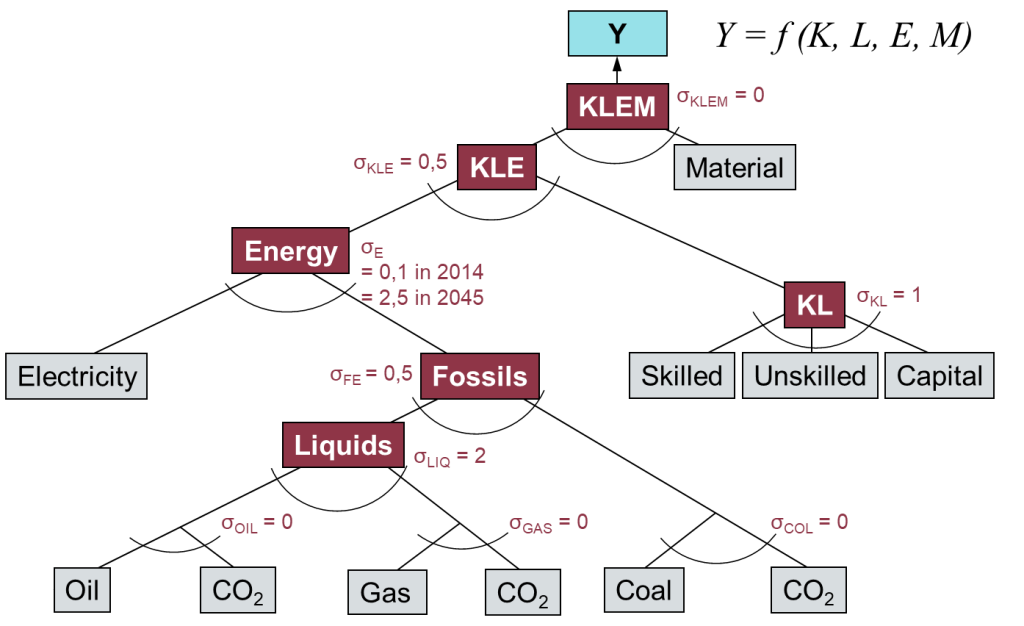

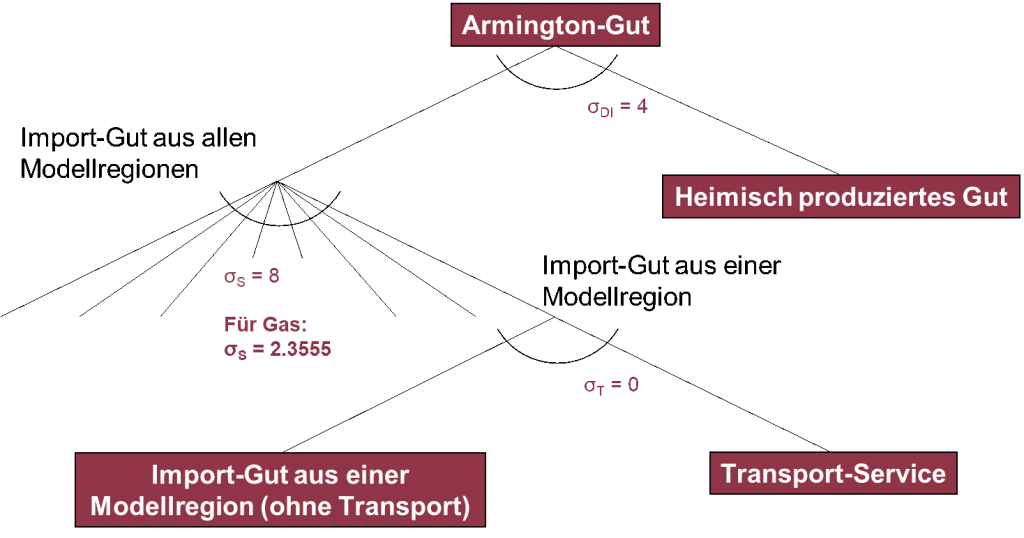

Die Produktion in den Wirtschaftssektoren und der Konsum von Staat und Haushalten wird mit geschachtelten Funktionen mit konstanten Substitutionselastizitäten (CES-Funktionen) beschrieben. Auch der internationale Handel wird mit einer Funktion dieses Typs beschrieben, wobei Importe und heimisch produzierte Güter als nicht perfekte Substitute aufgefasst werden (Armington 1969). Eine grafische Darstellung dieser Funktionen mit Substitutionselastizitäten kann im Anhang eingesehen werden (Siehe Abbildung 25, Abbildung 26 und Abbildung 27).

Ein wesentliches Merkmal des Modellierungsansatzes von NEWAGE ist die modellendogene Bestimmung von Aktivitätsniveaus und Preisen. Durch die weltweite Abdeckung des Modells werden dabei auch Rückkopplungseffekte aus dem internationalen Handel berücksichtigt. In der Vergangenheit wurde NEWAGE in verschiedenen Versionen für verschiedene Untersuchungen zur Klimapolitik eingesetzt, beispielsweise zur Analyse von Verteilungseffekten bei unterschiedlicher Zielschärfe in der europäischen Klimapolitik (Cunha Montenegro et al. 2019) und zum Vergleich verschiedener Politikoptionen im Haushaltsbereich (Beestermöller 2017).

2.1.2. Modelleigenschaften

Zentrale Datenquelle für NEWAGE ist die GTAP10-Datenbasis mit Basisjahr 2014 (Aguiar et al. 2019). Daneben werden mehrere weitere Datenquellen verwendet, darunter EXIOBASE (Stadler et al. 2018).

NEWAGE verfügt über eine Auflösung von 18 Weltregionen und 25 Wirtschaftssektoren (Siehe dazu Abbildung 23 und Tabelle 2 im Anhang). Als Energieträger sind Kohle, Ölprodukte, Gas und Strom enthalten. Strombasierte Energieträger (z.B. grüner Wasserstoff) sind nicht explizit abgebildet. Allerdings wird im Zeitverlauf eine zunehmend einfachere Substitution zwischen fossilen Energieträgern insgesamt und Strom angenommen. Die Stromerzeugung wird mit 18 verschiedenen Technologien abgebildet. NEWAGE rechnet rekursiv-dynamisch in 5-Jahres-Schritten.

Aufgrund der Parametrisierung des Modells in monetären Einheiten wird der Gasverbrauch in NEWAGE unter CO2-Bepreisung generell vergleichsweise stark reduziert. Zudem bildet NEWAGE die besondere Rolle von Gas als „Brücke“ zu Wasserstoff nicht ab (frühzeitige Nutzung von Gas in Anlagen, die in Zukunft mit Wasserstoff betrieben werden können). Dadurch kann es zu einer leichten Unterschätzung der makroökonomischen Effekte von steigenden Gaspreisen kommen. Die NEWAGE-Ergebnisse zum Energiesouveränitäts-Szenario sollten daher aus methodischer Sicht als eher zurückhaltende Einschätzung der grundsätzlichen Größenordnung der makroökonomischen Effekte verstanden werden.

2.1.3. Vorbereitende Datenarbeiten

Die weltweit harmonisierten Basisdaten des Modells weichen teilweise erheblich von offiziellen Statistiken für einzelne Regionen ab. Für die Analyse der Effekte aus dem Energiesouveränitäts-Szenario (Erklärung der Szenarien folgt in Kapitel 3) ist daher zunächst eine Datenanpassung bei den relevanten Regionen nötig.

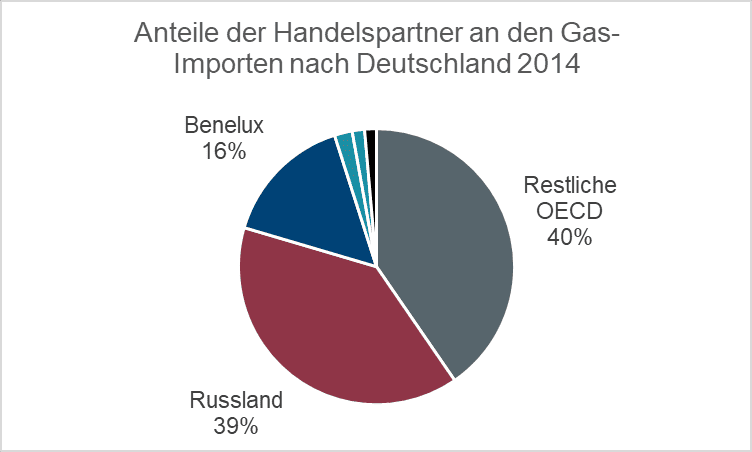

Dies betrifft insbesondere die Anteile der verschiedenen Handelspartner bei den Importen fossiler Energieträger. Diese Werte werden daher an statistische Daten für Deutschland und die EU-Regionen angepasst (Statistisches Bundesamt 2023c; Eurostat 2022). Anschließend erfolgt mithilfe eines nichtlinearen Optimierungsprogramms eine Korrektur der restlichen Daten, um die interne Konsistenz der weltweiten ökonomischen Daten wiederherzustellen (Vgl. Rutherford und Paltsev 2000; Lanz und Rutherford 2016; Rutherford und Schreiber 2019). Die Anteile der Handelspartner an den Gas-Importen nach Deutschland im NEWAGE-Basisjahr 2014 können Abbildung 1 entnommen werden. Der Rückgang des russischen Anteils infolge des Krieges wird dann im Energiesouveränitäts-Szenario abgebildet.

2.2 Input-Output-Modell ISI-Macro

2.2.1. Modellierungsansatz

Vereinfacht kann das in System Dynamics implementierte Simulationsmodell ISI-Macro als teilweise geschlossenes Input-Output-Modell beschrieben werden (vgl. Abbildung 2). Es bildet die Lieferbeziehungen zwischen den 72 Produktionsbereichen und den entsprechenden Gütergruppen ab (Input-Output-Rechnung 2019, Statistisches Bundesamt 2023d). Die Produktion in den einzelnen Produktionsbereichen hängt ab von der endogen berechneten Endnachfrage. An die Produktion gekoppelt ist die Bruttowertschöpfung mit ihren Komponenten Arbeitnehmerentgelte, Steuern abzüglich Subventionen, Abschreibungen und Nettobetriebsüberschüsse. Diese Komponenten bestimmen das Niveau der inländischen Endnachfrage, das heißt des privaten und staatlichen Konsums sowie der Investitionen. Das Modell ist also teilweise geschlossen. Die zukünftige Entwicklung der Exporte (als weiteres Endnachfrageelement) ist an exogene Projektionen des Wirtschaftswachstums der OECD-Länder und China (und somit der wichtigsten Exportziele Deutschlands) gekoppelt (OECD 2021). Der Arbeitskräftebedarf in den einzelnen Produktionsbereichen hängt von der Produktion ab. Durch das exogen vorgegebene Wachstum der Arbeitsproduktivität kann der Arbeitskräftebedarf trotz Wirtschaftswachstum und demographischem Wandel gedeckt werden. Da eine detaillierte Darstellung des Arbeitskräfteangebots und damit auch des Arbeitsmarktes fehlt, wird von Arbeitskräftebedarf und nicht von Beschäftigung gesprochen.

ISI-Macro wurde entwickelt, um die ökonomischen Folgen von mittel- und langfristigen Nachhaltigkeitsstrategien in Deutschland abzuschätzen (Sievers und Pfaff 2019). Die flexible Grundstruktur von ISI-Macro ermöglicht die Integration von Impulsen aus verschiedenen Bottom-up Modellen. Impulse umfassen dabei insbesondere exogene Änderungen der Höhe und Struktur von Konsum und Investitionen, von Vorleistungsstrukturen ebenso wie exogene Änderungen des Außenhandels. Anwendungsbeispiele für die ökonomische Folgenabschätzung sind die Energiewende durch die Integration von Impulsen aus Energiesystemmodellen (Sievers 2020) ebenso wie die Steigerung der Materialeffizienz durch die Integration von Impulsen aus Stoffflussmodellen (Pfaff 2020).

Im Rahmen des Projekts Ariadne wurden mögliche Transformationspfade hin zu Klimaneutralität modelliert (Luderer et al. 2021). Die ökonomische Folgenabschätzung baut auf diesen Szenarien auf. Impulse aus den Energiegesamtsystemmodellen (REMod und REMIND) und dem Industriemodell (FORECAST) werden dafür in ISI-Macro integriert. Sie umfassen unter anderem Energieausgaben der Unternehmen und privaten Haushalte, Investitionen in Energieerzeugungsanlagen und in Infrastruktur, in Fahrzeuge und in Gebäude, Betriebskosten der Energieerzeugung, Außenhandel mit Energieträgern etc. Zunächst erfolgt eine Überführung der Impulse in die Systematik der Input-Output-Rechnung. Das beinhaltet zum einen die Einordnung in die Kategorien Investitionen, Konsum, Exporte, Importe und Vorleistungen. Zum anderen die Überführung von der Ebene der Technologien bzw. Energieträger in die entsprechenden, betroffenen produzierenden

oder dienstleistenden Wirtschaftszweige.

Die Nachfrageänderungen durch die Impulse führen zu direkten Effekten in den betroffenen Wirtschaftsbereichen, indirekten Effekten in den vorgelagerten Wirtschaftsbereichen und induzierten Effekten durch die Schließung des Modells. Die Implementierung in System Dynamics ermöglicht nicht nur die Integration von Impulsen in jährlichen Zeitschritten, sondern insbesondere auch das Abbilden von deren Wirkung über einen längeren Zeitverlauf.

2.2.2. Kurze Diskussion des Modellierungsansatzes

Zu den Stärken von ISI-Macro gehört sein hoher Detailgrad bei den Wirtschaftsbereichen. Dadurch ist das Modell insbesondere für die Abschätzung struktureller Effekte, die sich aus Veränderungen auf der Nachfrageseite ergeben, gut geeignet. Im Vergleich zu einem vollintegrierten Modell bietet die Kopplung mit Energiesystemmodellen Vorteile. So können Energiesystemmodelle im Allgemeinen das Energiesystem detaillierter abbilden und sind dabei flexibler, beispielsweise weniger stark an eine ökonomische Theorie gebunden.

Durch den Fokus auf die Nachfrageseite ist ISI-Macro für Fragestellungen, bei denen die Limitierung von Produktionsfaktoren im Vordergrund steht, weniger gut geeignet. Die modellendogenen Mechanismen zur Abbildung von Preiseffekten sind grob gehalten, Substitution wird modellendogen nicht abgebildet und muss über Impulse einfließen. Da es sich bei ISI-Macro um ein nationales Modell handelt, ist die Darstellung des Außenhandels limitiert.

3. Szenarien

3.1. Kurze Zusammenfassung der Szenarien

Im Rahmen der bisherigen Ariadne-Arbeiten zur Systemanalyse wurden neben einem Trendszenario ohne Zielerreichung mehrere Szenarien bzw. Technologiepfade zur Klimaneutralität 2045 in Deutschland definiert. Sie beschreiben die Transformation des Energiesystems mit unterschiedlichen technologischen Schwerpunkten und variierenden Importpotenzialen für Energieträger aus Erneuerbaren Energien (Luderer et al. 2021):

- Technologiemix: Nutzung eines gemischten Energieträgerportfolios (Wasserstoff, Elektrifizierung und synthetische Kraftstoffe) in der Endenergienutzung.

- Elektrifizierung (inländisch/Import): Priorisierung der Direktelektrifizierung in den Endnutzungssektoren.

- Wasserstoff (inländisch/Import): Verstärkte direkte Nutzung von Wasserstoff in Bereichen, deren direkte Elektrifizierung schwierig ist.

- E-Fuels: Nutzung von erneuerbaren synthetischen Kraftstoffen, z.B. von green E-Fuels; zusätzlich wichtige Rolle von direkter Elektrifizierung.

- Trend: Fortschreibung der Politikambition vor dem Klimaschutzgesetz 2019.

Diese Szenarien wurden im Ariadne-Szenarienreport (Luderer et al. 2021) im Hinblick auf die Transformationserfordernisse umfassend analysiert. In dieser Ariadne-Analyse wird nun eine ökonomische Folgenabschätzung mithilfe des ISI-Makro-Modells vorgenommen.

In Luderer et al. 2022 wurden die Auswirkungen der Energiekrise im Zuge des russischen Einmarsches in die Ukraine auf die Transformation des deutschen Energiesystems hin zur Klimaneutralität 2045 untersucht sowie der Umgang damit erörtert. Dazu wird von dem oben beschriebenen Technologiemix-Szenario ein weiteres Szenario abgeleitet (Luderer et al. 2022):

- Energiesouveränität: Es wird ein langfristiges Ausbleiben von Importen fossiler Energieträger aus Russland angenommen. Daraus resultieren auch zukünftig noch erhöhte Preise für fossile Rohstoffe, während eine Vielzahl von Energiesparmaßnahmen im Energiesystem umgesetzt werden.

Die ökonomische Folgenabschätzung für das Energiesouveränitäts-Szenario erfolgt mit dem NEWAGE-Modell.

3.2 Implementierung in NEWAGE

Szenario Technologiemix (NEWAGE):

Das Technologiemix-Szenario in NEWAGE sieht wie in den anderen Modellen Klimaneutralität 2050 in der EU und 2045 in Deutschland vor, darüber hinaus erfolgt keine weitergehende Harmonisierung von Annahmen. Analysen zur Rolle verschiedener strombasierter Energieträger (z.B. grüner Wasserstoff) im Energiesystem sind in NEWAGE nicht möglich, da diese in der aktuellen Version nicht explizit abgebildet sind.

Das Emissionshandelssystem der EU (EU-ETS) umfasst in NEWAGE ab dem Jahr 2025 die CO2-Emissionen aller Wirtschaftssektoren. Zur Erreichung des nationalen Zielpfades wird in Deutschland zusätzlich ein nationales Emissionshandelssystem modelliert. Zudem ist für Deutschland eine nationale CO2-Steuer für Konsum und nicht-energieintensive Industrie implementiert.

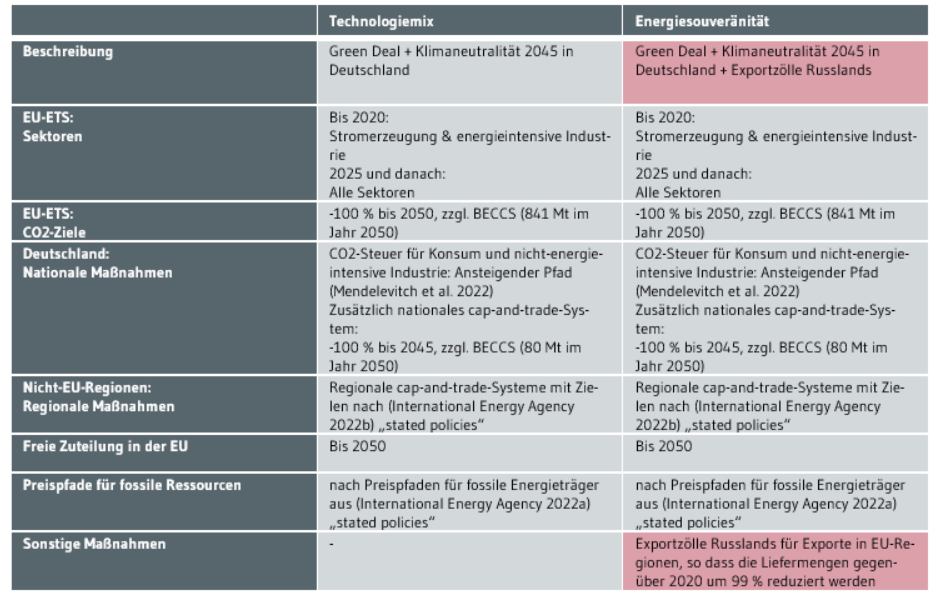

Szenario Energiesouveränität (NEWAGE):

Dieses Szenario basiert auf dem Technologiemix-Szenario. Zusätzlich werden in Russland Zölle für Exporte von Kohle, Rohöl, Ölprodukten und Gas in EU-Regionen implementiert. Die Höhe der Zölle wird modellendogen so bestimmt, dass die Liefermengen für jeden dieser Energieträger in allen Zeitschritten nach 2020 (modelliert werden 5-Jahres-Zeitschritte) gegenüber 2020 um 99 % reduziert werden. In NEWAGE werden über modellendogene Substitutions- und Minderungsreaktionen hinaus keine exogenen Energiesparmaßnahmen implementiert. Eine detaillierte Beschreibung der Szenarien kann im Anhang nachgelesen werden (siehe Tabelle 1).

Für beide Szenarien gilt: Die Substitutionselastizität für Gas-Importe aus unterschiedlichen Regionen wird in der Funktion für den internationalen Handel so gewählt, dass sich im Jahr 2025 für Gas in Deutschland beim Energiesouveränitäts-Szenario gegenüber dem Technologiemix-Szenario ein Nachfragerückgang um ca. 20 % ergibt. Damit wird das Ergebnis des REMIND-Modells in (Luderer et al. 2022) reproduziert. Somit wird keine umfassende Harmonisierung, aber zumindest ein nachvollziehbarer Anknüpfungspunkt zu diesen Modellierungsergebnissen geschaffen. Diese Substitutionselastizität (2,4) wird dann ebenso für die anderen Modellregionen angewandt. Eine detaillierte Darstellung der CES-Funktion für den internationalen Handel kann im Anhang eingesehen werden (siehe Abbildung 27).

3.3. Implementierung in ISI-Macro

Für die Implementierung der Szenarien wird die grundlegende Entwicklung in ISI-Macro zunächst an die Rahmendaten der Szenarien (BIP, Bevölkerung) kalibriert. Zur Abbildung der Entwicklung des Energiesystems werden Impulse aus den Energiesystemmodellen REMIND und REMOD und dem Industriemodell FORECAST für ISI-Macro integriert. Sie betreffen sowohl die Energieangebots- als auch die Energienachfrageseite und umfassen u.a.:

- Investitionen in Energieerzeugungstechnologien

- Investitionen in Infrastruktur und Energiespeicher

- Betriebskosten und Kapitalkosten

- Erzeugte Energiemengen

- Investitionen in Energieeffizienz (Gebäude, Maschinen)

- Investitionen in Fahrzeuge

- private und gewerbliche Energieausgaben

- Außenhandel mit Energie

Für die Integration der Impulse in ISI-Macro werden sie von der Ebene der Technologie/Energieträger in die Kategorien Investitionen, Konsum, Exporte, Importe und Vorleistungen eingeordnet und in die Systematik der Wirtschaftszweige überführt. Die Impulse gehen jeweils als Differenz zum Technologiemix in das Modell ein.

4. Ökonomische Folgenabschätzung mit NEWAGE

4.1. Motivation

Nach zwischenzeitlich teils extremen Preisspitzen verharren die Energiepreise aktuell auf einem nach wie vor erhöhten Niveau. Dies gilt insbesondere für Erdgas: Hier waren die Erzeugerpreise in der Verteilung (auf einer den Endkunden vorgelagerten Ebene) im Mai 2023 gegenüber dem Januar 2021 noch um 175 % erhöht (Statistisches Bundesamt 2023g). Die Preisindizes für Energieträger und Gewerbliche Erzeugnisse insgesamt sind in Abbildung 3 dargestellt.

Auf Unternehmensebene sind die Folgen der gestiegenen Energiepreise deutlich erkennbar. BASF beispielsweise plant die Schließung mehrerer Anlagen am Standort Ludwigshafen, was zumindest teilweise auf die Erwartung langfristig erhöhter Gaspreise zurückgeführt wird (Brudermüller und Engel 2023). Die Maßnahmen betreffen alleine in Ludwigshafen 700 Stellen und 10 % des Anlagenwiederbeschaffungswerts (Brudermüller und Engel 2023). Der Stahlhersteller ArcelorMittal hatte im vergangenen Jahr eine mit Erdgas betriebene Direktreduktionsanlage zur Stahlproduktion in Hamburg stillgelegt, plante dort jedoch im März diesen Jahres die baldige Wiederaufnahme der Produktion (Preuß 2023).

Die erhöhten Energiepreise treffen naturgemäß besonders die Industriezweige mit einem hohen Anteil an Energiekosten, wie der eben genannten Chemie- oder Stahlindustrie. Die Daten zur Produktion in der energieintensiven Industrie (Statistisches Bundesamt 2023a, 2023b) zeigen für das Jahr 2022 einen kontinuierlichen Abwärtstrend, der erst zu Beginn dieses Jahres gestoppt werden konnte. In Abbildung 4 sind die Produktionsindizes für die energieintensive Industrie und das produzierende Gewerbe insgesamt dargestellt.

In ihrer Jahresprojektion vom Januar 2022 war die Bundesregierung von einem preisbereinigten BIP-Wachstum gegenüber dem Vorjahr in Höhe von 3,6 % für 2022 und 2,3 % für 2023 ausgegangen (Bundesministerium für Wirtschaft und Klimaschutz 2022). In der Jahresprojektion vom Januar 2023 wird auf Basis von vorläufigen Daten für 2022 ein tatsächliches preisbereinigtes BIP-Wachstum gegenüber dem Vorjahr von 1,9 % für 2022 angegeben, für 2023 wird ein Wachstum von 0,2 % angenommen (Bundesministerium für Wirtschaft und Klimaschutz 2023).

Für das Jahr 2022 zeigt sich somit eine deutlich verhaltenere wirtschaftliche Entwicklung als vor Beginn des Krieges in der Ukraine angenommen. Gleichzeitig deuten der Rückgang der Energiepreise und die Zahlen zur Produktion in den energieintensiven Industrien einen Stopp des Negativ-Trends an. Vor diesem Hintergrund werden in der vorliegenden Ariadne-Analyse die mittel- bis langfristigen makroökonomischen Auswirkungen erhöhter Energiepreise mithilfe des allgemeinen Gleichgewichtsmodells NEWAGE untersucht. Im Folgenden werden die Modellergebnisse diskutiert.

4.2. Fossile Energieträger: Preise und Nachfrage

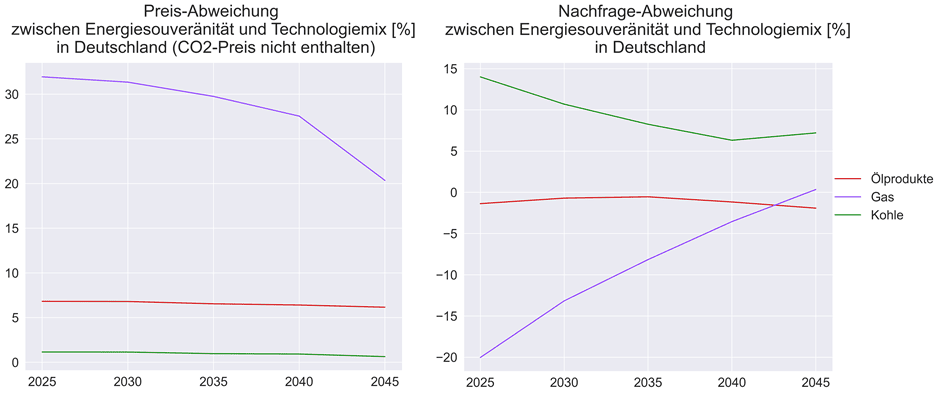

Infolge der Mengenbeschränkung für Exporte fossiler Energieträger aus Russland im Energiesouveränitäts-Szenario steigen deren Preise. Besonders markant fällt in den Mo-dellergebnissen der Anstieg des Gaspreises gegenüber dem Technologiemix-Szenario aus (+32 % für das Jahr 2025, Abbildung 5). Dieser starke Preisanstieg liegt einerseits am recht hohen Anteil Russlands an den deutschen Gas-Importen (39 % im NEWAGE-Basisjahr 2014), andererseits an der niedrig gewählten Substitutionselastizität.1Eine Substitutionselastizität zeigt an, wie sich das Mengenverhältnis zwischen Inputs ändert, wenn sich deren Preise ändern – damit sind Substitutionselastizitäten ein Maß dafür, wie leicht ein Input gegen einen anderen ersetzt werden kann (Zürn 2009.) von 2,4 zwischen Gas-Importen aus verschiedenen Regionen – damit wird der Gas-Nachfragerückgang des REMIND-Modells aus Luderer et al. 2022 von ca. 20 % reproduziert.

Bei Ölprodukt-Preisen und bei Kohle fällt der Anteil Russlands an den Importen mit jeweils ca. 23 % geringer aus, zudem wird von einer einfacheren Substitution der Importe aus Russland ausgegangen – die Substitutionselastizität für Importe aus verschiedenen Ländern wird hier mit 8 (Rutherford und Paltsev 2000) statt 2,4 wie bei Gas angenommen. Sowohl Kohle als auch Ölprodukte werden in großen Mengen in Deutschland hergestellt, allerdings stammt das für die Herstellung von Ölprodukten benötigte Rohöl fast ausschließlich aus Importen, wobei Russland wiederum Hauptlieferant ist. Somit ergibt sich für Ölprodukte noch ein geringer Preisanstieg und eine minimal rückläufige Nachfrage, während es für Kohle zu einem deutlichen Nachfrageanstieg kommt.2Im Jahr 2045 besteht in Deutschland in den NEWAGE-Rechnungen noch eine Nachfrage nach fossilen Energieträgern. Es wurde, wie in anderen Modellen in Luderer et al. 2022 auch, eine Emissions-Restmenge angenommen, um die Lösungsfindung des Modells zu ermöglichen. Für diese Emissions-Restmenge müsste in der Realität Abscheidung und Speicherung oder Kompensation erfolgen.

Die Unterschiede bei den Preisen und Nachfragen für fossile Rohstoffe zwischen den Szenarien schwächen sich allerdings im Zeitverlauf ab (Abbildung 5). Die Emissions-Obergrenze in den Cap-and-Trade-Systemen sinkt, was zu steigenden CO2-Preisen führt. Auch der Pfad der deutschen CO2-Steuer gemäß Brennstoffemissionshandelsgesetz (§10 BEHG) steigt an. Dadurch kommt es in Verbindung mit zunehmend besseren Substitutionsmöglichkeiten zu einer weitgehenden Angleichung der Gas-Nachfrage im Szenarienvergleich.

4.3 CO2-Preise

Bei den CO2-Preisen in Cap-and-Trade-Systemen zeigt sich grundsätzlich eine gegenläufige Reaktion zu den gestiegenen Energiepreisen. In Deutschland sind in den Modellrechnungen neben der deutschen CO2-Steuer gemäß BEHG zwei Cap-and-Trade-Systeme wirksam: Auf EU-Ebene wird ein alle Wirtschaftssektoren umfassender Emissionshandel angenommen. Für Deutschland ist modelltechnisch zusätzlich ein nationales Emissionshandelssystem über alle Sektoren implementiert, um die Einhaltung des deutschen Zielpfades mit früherer Klimaneutralität 2045 sicherzustellen. In diesen Cap-and-Trade-Systemen werden CO2-Emissionsobergrenzen vorgegeben, die mit der Zeit absinken. Damit steigen gleichzeitig die CO2-Preise im Zeitverlauf an. Abbildung 7 zeigt die Höhe der in Deutschland wirksamen CO2-Preise im Jahr 2025. Im EU-weiten Emissionshandel ergibt sich daraus für das Jahr 2025 eine Reduktion des CO2-Preises von 83 €/t (Szenario Technologiemix) auf 63 €/t (Szenario Energiesouveränität). Auch im nationalen Emissionshandelssystem für Deutschland passt sich das CO2-Preis-Niveau an, es kommt zu einer leichten Erhöhung der zusätzlichen deutschen CO2-Preis-Komponente von 25 €/t (Szenario Technologiemix) auf 27 €/t (Szenario Energiesouveränität). Die deutsche Steuer gemäß BEHG wirkt zusätzlich. In Summe ergibt sich daraus ein deutlicher Rückgang der CO2-Kosten pro emittierter Emissionsmenge. Dies führt zu der Schlussfolgerung, dass der Emissions-Minderungspfad in Deutschland nun zu einem größeren Teil durch die erhöhten Brennstoffpreise eingehalten wird.

4.4. Bruttowertschöpfung

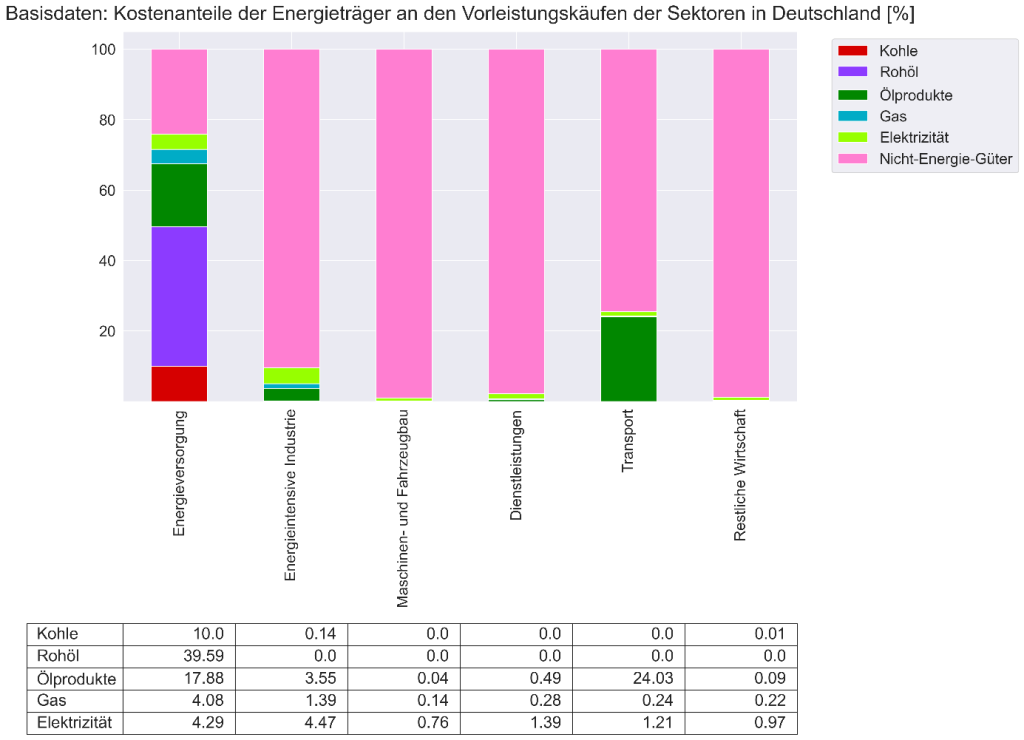

In Deutschland fällt die Bruttowertschöpfung für die meisten Wirtschaftssektoren im Energiesouveränitäts-Szenario etwas geringer aus als im Technologiemix-Szenario (siehe Abbildung 7). Die größten relativen Verluste treten in den Modellergebnissen bei den energieintensiven Industrien und den Verkehrsdienstleistungen auf. Die Höhe der relativen Verluste richtet sich stark nach den Energiekosten-Anteilen in den Basisdaten. Zu beachten ist hier, dass im Modell für die meisten Wirtschaftssektoren die gleichen Substitutionselastizitäten in der mehrfach geschachtelten Produktionsfunktion hinterlegt sind (außer für die Herstellung von Rohöl, Gas, Kohle und Strom). Sowohl die Energiekosten-Anteile in den Basisdaten als auch eine grafische Darstellung der Produktionsfunktion können im Anhang eingesehen werden (siehe Abbildung 24 und Abbildung 26).

Aus absoluter Sicht treten die größten Verluste im größten Wirtschaftssektor (Dienstleistungen) auf. Bei relativer Betrachtung sind die Verluste im Dienstleistungssektor mit

-0,51 % allerdings gering.

4.5. Konsum

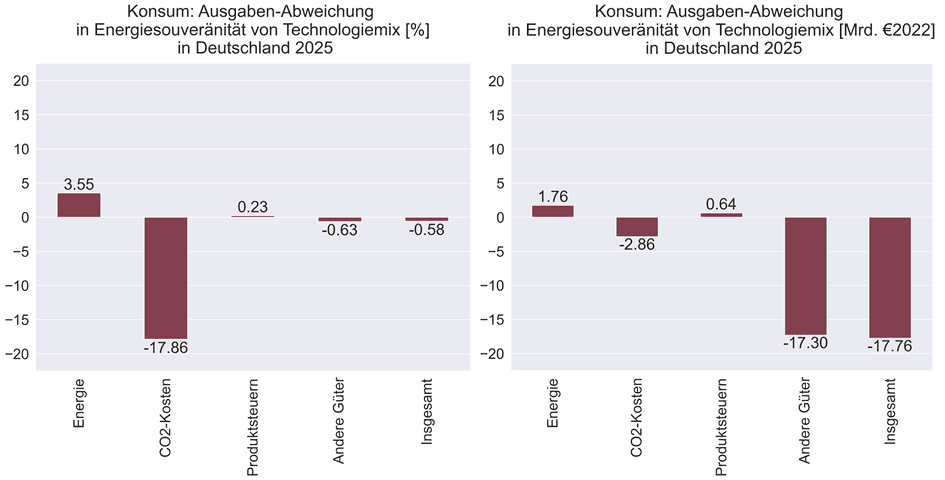

In Abbildung 8 ist die Abweichung der Konsumausgaben zwischen den Szenarien Energiesouveränität und Technologiemix dargestellt. In der verwendeten NEWAGE-Version werden die Haushalte und der Staat als „Repräsentativer Agent“ zusammengefasst, der Nutzen erzielt, indem er sein Einkommen aus dem Verkauf von Produktionsfaktoren und aus Steuereinnahmen für Konsum und Investitionen ausgibt. Im Szenario Energiesouveränität steht ein etwas geringeres Einkommen für Konsum und Investitionen zur Verfügung.

Die höheren Preise für fossile Energieträger führen zu einer geringeren Nachfrage nach diesen. Gleichzeitig wird gegenüber dem Technologiemix-Szenario etwas mehr Strom nachgefragt. Letztlich sinken so die CO2-Kosten deutlich, während für die Energieträger selbst trotz geringerer Nachfrage aufgrund der erhöhten Preise mehr Geld ausgegeben werden muss.

Auch die Nachfrage nach anderen Gütern fällt im Energiesouveränitäts-Szenario geringer aus. Die Preise der anderen Güter gehen dabei teilweise gegenüber dem Technologiemix-Szenario zurück, sodass die Ausgaben für andere Güter noch stärker als die mengenmäßige Nachfrage nach diesen sinken. Insgesamt sind die Konsum-Ausgaben im Energie-souveränitäts-Szenario im Jahr 2025 gegenüber dem Technologiemix-Szenario um 0,58 % reduziert.

4.6. Wohlfahrt

Die Wohlfahrt, der Wohlstand oder die Lebensqualität sind Begriffe, die keiner allgemeingültigen Definition unterliegen und sind damit schwer zu erfassen (Braakmann et al. 2009). In den beiden vergangenen Jahrhunderten entwickelten sich im Umfeld der politischen Ökonomie daher unterschiedliche Definitionen (Diefenbacher et al. 2010). Gängige Praxis ist es, das Wachstum des Bruttoinlandsprodukts mit einem erhöhten Wohlergehen zu verknüpfen (Diefenbacher et al. 2010).

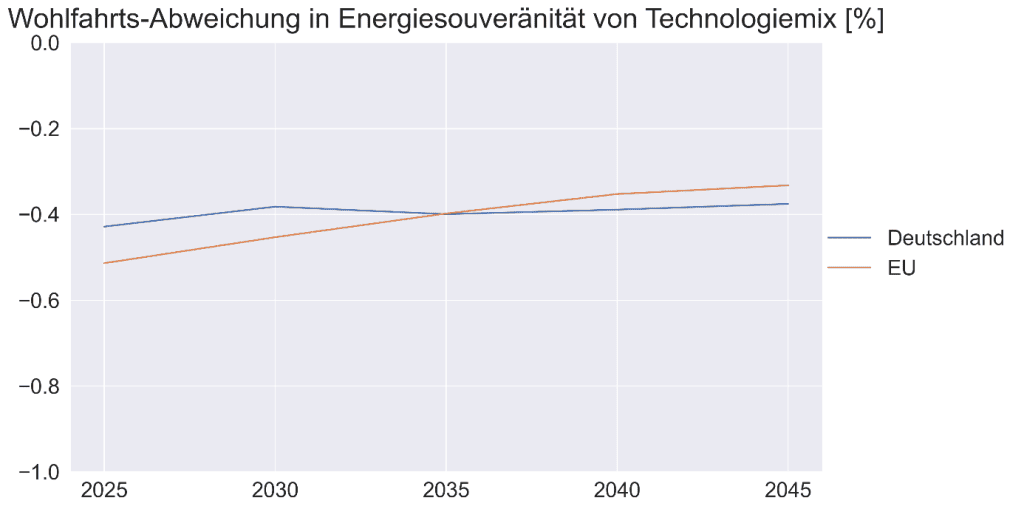

In NEWAGE verwendet der Repräsentative Agent sein Einkommen aus dem Verkauf von Produktionsfaktoren und aus Steuereinnahmen für Konsum und Investitionen und erzielt damit Wohlfahrt (Cobb-Douglas-Nutzenfunktion). Die Wohlfahrt ist in Deutschland für das Energiesouveränitäts-Szenario im Jahr 2025 um 0,43 % geringer als im Technologiemix-Szenario, woran sich in den weiteren Jahren wenig ändert (siehe Abbildung 9).

4.7. Bruttoinlandsprodukt

Für die Wohlfahrt sind die Mengen an Konsum und Investitionen entscheidend. In die Berechnung des Bruttoinlandsprodukts (BIP) gehen zusätzlich auch die Preise für Konsum und Investitionen sowie die Handelsbilanz ein (Betrachtung über die Verwendungsseite). Beides führt für das BIP in Deutschland im Jahr 2025 zu stärker negativen Werten als für die Wohlfahrt, aber auch zu einer stärkeren Erholung in den Folgejahren.

Für Deutschland liegt das BIP im Energiesouveränitäts-Szenario im Jahr 2025 um 0,65 % unter dem Wert des Technologiemix-Szenarios (siehe Abbildung 10). In den Folgejahren schwächt sich der BIP-Unterschied zwischen den Szenarien ab.

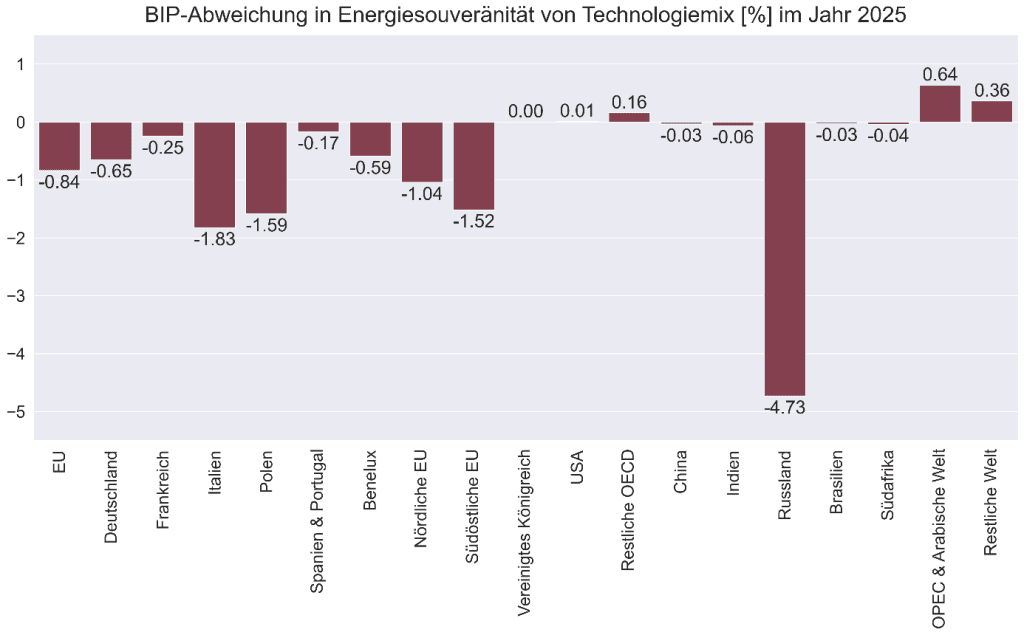

In anderen EU-Regionen treten im Vergleich zwischen Energiesouveränitäts- und Technologiemix-Szenario teils deutlich höhere BIP-Verluste als in Deutschland auf (siehe Abbildung 11). Hier spielen unterschiedliche Wirtschaftsstrukturen (z.B. Anteile energieintensiver Industrien) und unterschiedliche Importstrukturen (z.B. Anteile russischer Lieferungen bei fossilen Rohstoffen) eine wichtige Rolle. Zu beachten ist hier allerdings eine vereinfachte Annahme in den Modellrechnungen: Es wurde für alle Regionen die gleiche Substitutionselastizität für den Wechsel auf Importe aus anderen Regionen unterstellt.

Die stärksten BIP-Verluste zeigen sich erwartungsgemäß in Russland, während insbesondere die Region „OPEC & Arabische Welt” einen BIP-Zuwachs erfährt.

4.8. Schlussfolgerungen

Die erhöhten Gaspreise führen zunächst zu einem Rückgang der Gas-Nachfrage, während die Kohle-Nachfrage ansteigt. Der in Deutschland wirksame CO2-Preis geht insgesamt zurück. Wohlfahrt, Konsum und Bruttowertschöpfung sind leicht negativ betroffen. Die größten relativen Verluste haben dabei die Transportsektoren und die energieintensiven Industrien zu verzeichnen. Aus Sicht des BIP entstehen in anderen EU-Regionen (Italien, Polen, Südöstliche EU) höhere Verluste als in Deutschland.

Der mittel- und langfristige Effekt der ausbleibenden Lieferungen fossiler Energieträger aus Russland auf Wohlfahrt, Konsum und BIP in Deutschland ist deutlich geringer als der Effekt, der in NEWAGE-Rechnungen allein aus der Klimapolitik resultiert (ohne Berück-sichtigung der Vermeidung von Klimaschadenskosten). Gleichzeitig reduziert die Klimapolitik auf lange Sicht die Abhängigkeit von fossilen Rohstoffen und erhöht damit potentiell die Resilienz gegenüber solchen Ereignissen.

Insgesamt bleibt festzuhalten: Die makroökonomischen Unterschiede zwischen Energiesouveränitäts-Szenario und Technologiemix-Szenario fallen eher moderat aus. Mittel-bis langfristig nehmen sie ab.

Erhöhte Energiepreise zahlen auf den Klimaschutz ein. Der in Deutschland wirksame CO2-Preis geht in Folge insgesamt zurück. Höhere Preise für fossile Energieträger fallen zudem gegenüber den mittel- bis langfristig steigenden CO2-Preisen weniger ins Gewicht.

5. Ökonomische Folgenabschätzung mit ISI-Macro

Die vorangegangene Analyse des Energiesouveränitäts-Szenarios zeigt, dass moderate Abweichungen zum Technologiemix-Szenario bestehen. Mittel- bis langfristig gleichen sich die Szenarien jedoch an. Neben geopolitischen Entscheidungen kann auch der gewählte Dekarbonisierungspfad die sozioökonomischen Indikatoren beeinflussen. Im Folgenden werden daher die technologiebezogenen Klimaschutzszenarien (Elec Dom, Elec Imp, H2 Dom, H2 Imp, Syn Fuel) im Vergleich zum Technologiemix-Szenario (Technologiemix) betrachtet. Die Szenarien zeigen verschiedene Optionen hinsichtlich technologischer Umsetzungsstrategien für ein klimaneutrales Deutschland 2045 auf (Luderer et al. 2021). Als ergänzende Analyse wird das Trendszenario (Trend) mit dem Technologiemix-Szenario verglichen, um ökonomische Folgen von weniger Ambition beim Klimaschutz grob abzuschätzen. Die Folgenabschätzung mit ISI-Macro hat das Ziel zu untersuchen, ob aus ökonomischer Perspektive bestimmte Szenarien zu bevorzugen sind. Dabei wird aufgezeigt, wie unterschiedlich die deutschen Wirtschaftszweige in der Breite von den verschiedenen Szenarien betroffen sind.

Die Modellierung in ISI-Macro beruht auf Input-Daten aus REMIND, REMod und FORECAST und damit auf der Umsetzung der Szenarien in den genannten Modellen. Die Umsetzung und Ergebnisse aus REMIND und REMod unterscheiden sich teils, wodurch auch die ökonomische Folgenabschätzungen Abweichungen pro Szenario zwischen den verarbeiteten Input-Daten aufweist. Ziel der ökonomischen Folgenabschätzung mit ISI-Macro ist es auch, die Implikationen der unterschiedlichen Ausgestaltung der Szenarien in den Gesamtsystemmodellen aufzuzeigen. Daher werden die Modellierungsergebnisse als Differenz zwischen den Technologieszenarien und dem Technologiemix-Szenario und pro Input-Modell ausgegeben.

Ein Input-Set pro Szenario setzt sich aus den Input-Daten aus REMIND bzw. aus den Input-Daten aus REMod sowie den Industriedaten aus FORECAST zusammen. Im Fall von Datenlücken in einem der beiden Modelle REMIND und REMod werden punktuell Daten aus dem jeweils anderen Modell genutzt. Wenn im folgenden Teil REMIND/REMod-Inputs angegeben sind, dann ist immer die Kombination mit den FORECAST-Daten gemeint.

5.1 Direkte ökonomische Effekte der Szenarien

Zunächst wird eine Auswahl der Impulse und der direkten Effekte in den Szenarien aufgezeigt. Die Impulse liefern die Grundlage für die Folgenabschätzung und damit einen ersten Eindruck über die Größe möglicher Effekte. Die Darstellung dient der Einordnung der gesamtwirtschaftlichen Effekte im weiteren Verlauf.

5.1.1. Investitionen

Investitionen in den Klimaschutz bilden einen großen Teil klimabezogener Ausgaben und sind unabdingbar. Sie können jedoch finanzielle Herausforderungen mit sich bringen und die deutsche Wirtschaftsaktivität beeinflussen.

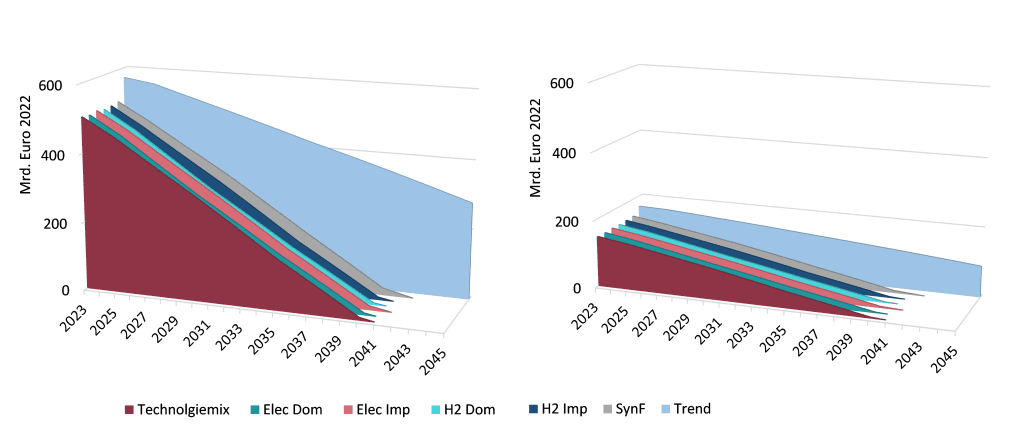

Abbildung 12 zeigt die jährlichen Investitionen in REMIND (durchgezogene Linie) und REMod (gestrichelte Linie) in den Technologieszenarien im Vergleich zum Technologiemix-Szenario im Zeitverlauf. Für REMIND ist außerdem das Trend-Szenario abgebildet. Die dargestellten Investitionen sind als Investitionsbedarfe zu verstehen, die nötig sind, um die Szenarien umzusetzen. Das bedeutet, dass die Investitionen in Deutschland nachgefragt, aber nicht zwangsläufig durch deutsche Hersteller oder Dienstleister erbracht werden. Investitionsbedarfe im Ausland, die beispielsweise mit dem deutschen Import von Energieträgern in Verbindung stehen, sind nicht dargestellt.

Die Dynamik nimmt ab dem Jahr 2025 zu, die größte Differenz zwischen den Technologieszenarien und dem Technologiemix-Szenario ergibt sich im Jahr 2035. Die durch geringere Energieimporte definierten Szenarien Elec Dom und H2 Dom (dunkle Farben) sind durch den höchsten jährlichen Investitionsbedarf geprägt. Die Import-Szenarien (helle Farben) bewegen sich hingegen recht nah am Technologiemix-Szenario. Syn Fuel zeigt deutlich geringere Investitionsbedarfe.

Der Verlauf der Gesamtinvestitionen (Abbildung 12) liefert einen Eindruck über die Höhe und die aggregierten Unterschiede zwischen den Szenarien. Zur Einordnung: Im Jahr 2019 beliefen sich die Gesamtinvestitionen in Deutschland auf 688 Mrd. EUR2020 (Statistisches Bundesamt 2023d). Die Unterschiede zwischen den Technologieszenarien und Technologiemix bewegen sich demnach fast alle im Bereich unter 5 % der bisherigen deutschen Gesamtinvestitionen. Während die Unterschiede so als überschaubar eingeordnet werden können, sind sie im Kontext der aktuell angespannten Haushaltssituation des Staates – aber auch der Konsumenten – nicht zu vernachlässigen.

Die Szenarien unterscheiden sich nicht nur hinsichtlich der Investitionshöhe, sondern auch hinsichtlich der Fokussierung auf verschiedene Technologien. Damit einher geht eine unterschiedliche Verteilung der Investitionssummen auf die verschiedenen Handlungsfelder und Technologiebereiche. Investitionsbedarfe entstehen für verschiedene Technologien und Anlagen bei Firmen und Haushalten, aber auch für die Infrastruktur etc.

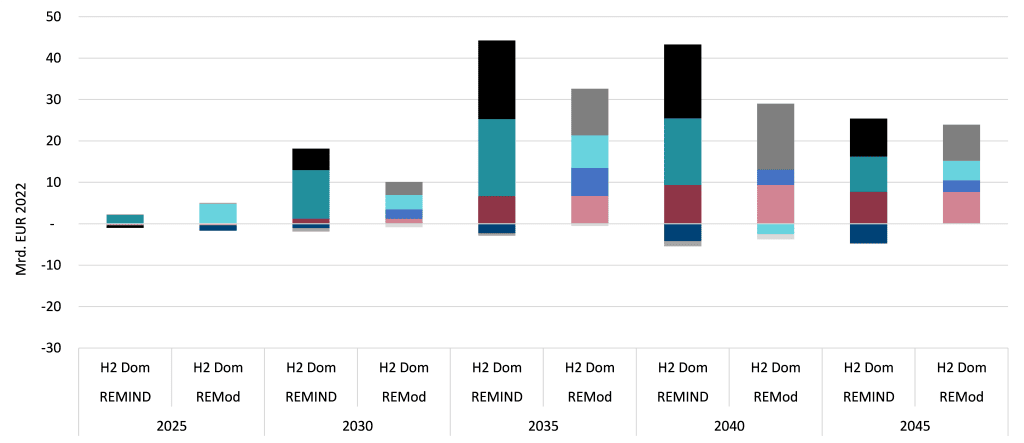

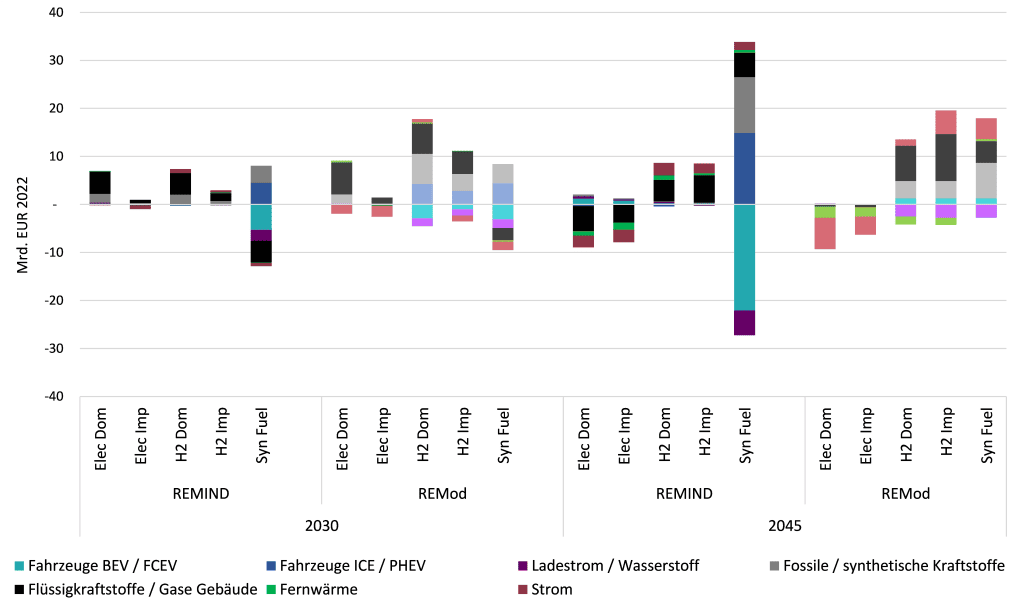

In Abbildung 13 sind exemplarisch die Differenz von H2 Dom (oben) und Syn Fuel (unten) zu Technologiemix dargestellt. Die beiden Szenarien markieren die Szenarien mit dem höchsten bzw. niedrigsten Investitionsbedarf (s. Abbildung 12). Die gestapelten Säulen sind nach aggregierten Investitionsbereichen untergliedert. Unterschieden werden Investitionen in Gebäudewärme, Verkehr, Strom/Fernwärme, Flüssigkraftstoffe/Gase und die Industrie.

Die größte Abweichung zwischen H2 Dom und Syn Fuel zu Technologiemix zeigt sich, entsprechend der Betrachtung der Gesamtinvestitionen, im Jahr 2035. H2 Dom ist durch deutliche Mehrinvestitionen in die Bereiche Flüssigkraftstoffe/Gase (hier ist auch Wasserstoff zu verorten), Strom + Fernwärme und Gebäudewärme gekennzeichnet. Syn Fuel zeigt geringere Investitionen (im Inland) als in Technologiemix auf, da bestehende Technologien eher weitergenutzt werden können und der Energiebedarf stärker durch Importe gedeckt wird. Dies impliziert auch den Aufbau von Erzeugungskapazitäten im Ausland, was dort mit entsprechenden Investitionsbedarfen einhergeht. Besonders deutlich sind die negativen Abweichungen im Hinblick auf ausbleibende Investitionen in die Strominfrastruktur und -erzeugung sowie in elektrifizierte Fahrzeuge mit entsprechender Infrastruktur. Die positiven Abweichungen in Syn Fuel im Bereich Industrie 2045 sind auf verschobene Investitionen aus früheren Jahren in Erwartung der Durchsetzung von synthetischen Kraft- und Brennstoffen zurückzuführen.

Investitionen erfordern oder regen Aktivitäten in verschiedenen Wirtschaftsbereichen an. Die Inbetriebnahme eines Windrads bedarf beispielsweise sowohl der Herstellung des Windrads selbst, als auch verschiedener Dienstleistungen für Planung und Installation wie zum Beispiel Tief- und Hochbauarbeiten. Abbildung 14 stellt die kumulierten Investitionen bis 2045 nach liefernden Wirtschaftsbereichen dar. Auch hier zeigt sich, wie schon in Abbildung 12 ablesbar, dass die durch geringere Energieimporte definierten Szenarien in Summe höhere Investitionen im Inland als das Technologiemix-Szenario erfordern.

Die 72 Wirtschaftszweige der in ISI-Macro implementierten deutschen Input-Output-Tabelle wurden zu Zwecken der Übersichtlichkeit in relevante Wirtschaftsbereiche aggregiert. Die Verteilung auf die liefernden Wirtschaftsbereiche ist in Abbildung 14 durch Farben gekennzeichnet. Im Folgenden wird auf einige dieser Investitionsgüterliefernden Wirtschaftsbereiche näher eingegangen, weil sie im Vergleich zum Technologiemix-Szenario deutlich mehr oder auch deutlich weniger Nachfrage erfahren, d.h. besonders von der Wahl des Technologiepfads betroffen sind.

Das Baugewerbe (hellgrün) ist insbesondere in den durch geringere Energieimporte definierten Szenarien (Elec Dom, H2 Dom) eine höhere Nachfrage als in Technologiemix. Der Wirtschaftsbereich profitiert von hohen Investitionen im Infrastrukturausbau sowie der Steigerung der Energieeffizienz von Gebäuden.

Der Maschinen- und Fahrzeugbau (dunkelblau) wird maßgeblich von der Bestandsentwicklung der Fahrzeugflotte (insb. REMod) beeinflusst. Unterschiede zwischen REMIND und REMod rühren von einer unterschiedlichen Umsetzung der Szenarien her (Annahmen zur Entwicklung des Fahrzeugbestands und der Neuzulassungen). Das verarbeitende Gewerbe sonstiges (rot) ist insbesondere im Bereich der Metallprodukte betroffen, die für verschiedene Infrastrukturbereiche benötigt werden.

Der Bereich Elektrische Ausrüstungen und Computer (mittelgrau) umfasst Komponenten für den Infrastrukturausbau (Netze), Energieerzeugungstechnologien sowie Batterien und E-Komponenten bei E-Fahrzeugen. Dieser ist in Syn Fuel im Vergleich zum Technologiemix besonders negativ betroffen (insbesondere E-Komponenten bei Fahrzeugen, auch bei Lkw, weniger Solar/Wind). Die negativen Effekte in REMIND H2 Imp können auf die niedrigeren Investitionen in Netzausbau und Stromspeicherung sowie Solar- und Windenergie zurückgeführt werden. Geringere Investitionen in elektrische Lkws als in REMod H2 Imp werden durch Mehrinvestitionen in elektrische Komponenten der Lkw mit Brennstoffzelle ausgeglichen.

An dieser Stelle sei noch einmal betont, dass die Darstellung die Investitionsbedarfe aufgeschlüsselt nach liefernden Wirtschaftsbereichen zeigt. Dabei wird noch keine Unterscheidung nach heimisch produzierten/importierten Produkten und Dienstleistungen vorgenommen, gezeigt wird also eher Investitionsaufwand und nicht der Nachfrageeffekt im Inland. Im Baugewerbe liegt der Inlandsanteil bei 100 %. Im Bereich Maschinen- und Fahrzeugbau liegt der Inlandsanteil bei 63 % (Maschinen) bzw. 44 % (Fahrzeugbau). Im Bereich Computer (25 %) und elektrische Ausrüstung (47 %) wird mehr als die Hälfte der Nachfrage aus dem Ausland bedient (Statistisches Bundesamt 2023d).

5.1.2. Konsum

Entsprechend der Impulse für die Investitionen wurden die Konsumausgaben den Modellergebnissen aus REMIND und REMod entnommen. Zu den relevanten Konsumgruppen, die von den Entwicklungen in den Szenarien betroffen sind, gehören insbesondere Ausgaben für Energie und Fahrzeuge.3Für eine Darstellung der absoluten Energieausgaben siehe auch Abbildung 22 in Kapitel 5.3.

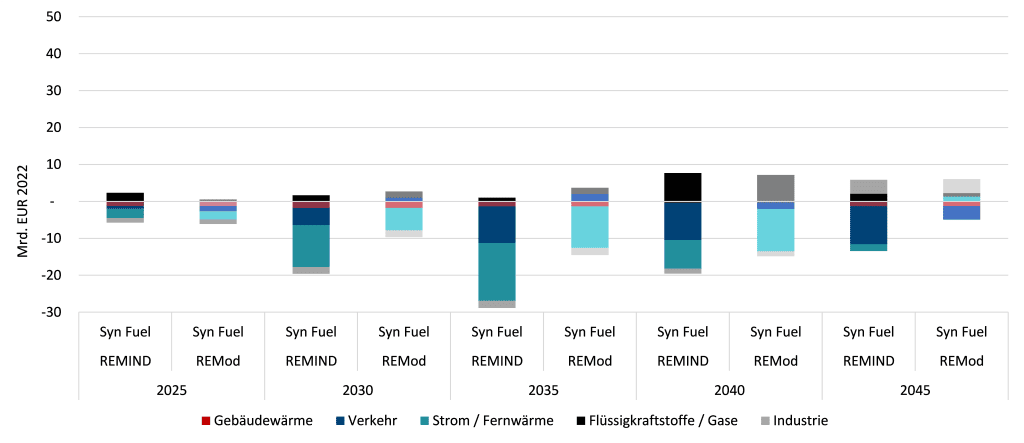

Die größten Abweichungen zwischen den Technologieszenarien und Technologiemix ergeben sich im Jahr 2030 im Hinblick auf Fahrzeuge und Ausgaben für den Ladestrom bzw. flüssige/gasförmige Energieträger sowie flüssige/gasförmige Energieträger im Gebäudebereich (s. Abbildung 15). Für beide Modelle gilt dabei, dass im Jahr 2030 die energiebezogenen Konsumausgaben in Summe nur in Syn Fuel und Elec Imp niedriger sind als in Technologiemix.

m Jahr 2045 sticht insbesondere Syn Fuel in REMIND heraus: hier sind deutlich höhere Ausgaben für Verbrennerfahrzeuge und fossile/synthetische Kraftstoffe zu verzeichnen. Dem gegenüber stehen deutlich weniger Ausgaben für BEV (Battery Electric Vehicle)/FCEV (Fuel Cell Electric Vehicle).

Für beide Modelle liegen die Konsumausgaben in Elec Dom und Elec Imp im Jahr 2045 unter denen in Technologiemix. Das liegt vor allem an geringeren Ausgaben für flüssige/gasförmige Energieträger im Gebäudebereich, Fernwärme und Strom. Die Ausgaben in H2 Dom und H2 Imp liegen über denen in Technologiemix. Hier wird mehr für flüssige/gasförmige Energieträger im Gebäudebereich, Fernwärme und Strom ausgegeben.

5.1.3. Vorleistungen zwischen Wirtschaftsbereichen

Die Vorleistungen zwischen Wirtschaftsbereichen beschreiben die indirekten Leistungen, die ein direkt betroffener Wirtschaftszweig von einem vorgelagerten Wirtschaftszweig bezieht. In der vorliegenden Analyse werden energiebezogene Betriebskosten sowie Energieausgaben für Transport und Gewerbegebäude aus REMIND und REMod berücksichtigt. Zudem werden die Energieausgaben der Industrie aus FORECAST einbezogen.

Die Veränderungen in Bezug auf die genannten Ausgaben werden als Veränderungen und Verschiebungen in den Vorleistungen zwischen Wirtschaftsbereichen verstanden. Zum Beispiel bezieht die Industrie durch eine zunehmende Elektrifizierung von Prozessen mehr Strom. Dadurch erfährt der Wirtschaftszweig Stromerzeugung zusätzliche indirekte Nachfrage bei der Produktion von Industriegütern, die Nachfrage nach fossilen Energieträgern sinkt.

Die Szenarien mit Fokus auf die direkte Elektrifizierung (Elec Dom und Elec Imp) zeigen dementsprechend eine stärkere Verschiebung in Richtung elektrischer Strom, während in den anderen Szenarien mehr flüssige und gasförmige Energieträger nachgefragt werden. Die Energieausgaben der Industrie, Energieausgaben für den Transport und für Gewerbegebäude spielen dabei die größte Rolle.

Die Unterschiede zwischen den Szenarien ändern sich im Zeitverlauf. Beispielsweise liegen die Energieausgaben in den Technologieszenarien für den Transport 2030 in beiden Modellen über denen in Technologiemix. 2045 machen sich insbesondere bei REMod die Einspareffekte durch batterieelektrischen Betrieb von Fahrzeugen bemerkbar. In allen Szenarien außer Syn Fuel liegen die Ausgaben unter denen in Technologiemix. Für die Energieausgaben für Gewerbegebäude ergibt sich ein ähnliches Bild. Auch hier sind im Jahr 2045 die Szenarien mit direkter Elektrifizierung Elec Dom und Elec Imp am günstigsten. Syn Fuel, H2 Dom und H2 Imp weisen höhere Ausgaben auf als Technologiemix.

5.1.4. Außenhandel

Neben den strukturellen Veränderungen in den Wirtschaftsverflechtungen innerhalb Deutschlands spielen auch die sich verändernden Importquoten eine Rolle. Diese unterschieden sich insbesondere auch zwischen den Szenarien. Die Höhe der Importe beeinflusst das heimische BIP und den Arbeitskräftebedarf. Mehr inländische Produktion erhöht beispielsweise den Arbeitskräftebedarf, während Importe weniger zum heimischen Arbeitskräftebedarf beitragen.

In Elec Imp wird mehr Strom importiert als in Technologiemix, in Elec Dom wird ab 2030/2040 (je nach Modell) Strom exportiert (s. Abbildung 16). Wasserstoff und synthetische Kraftstoffe werden in Summe weniger stark importiert als in Technologiemix. In H2 Imp wird deutlich mehr Strom und Wasserstoff bzw. synthetische Kraftstoffe importiert als in Technologiemix, gleiches gilt für Syn Fuel. Die zusätzlichen Importe im Syn Fuel-Szenario im Vergleich zu Technologiemix sind mit 15 bis knapp 20 Mrd. Euro pro Jahr in einer ähnlichen Größenordnung wie der geringere Investitionsbedarf (vgl. Abbildung 12). Bei derartigen Vergleichen sollte jedoch beachtet werden, dass große Teile des in den Szenarien aufgebauten Kapitalstock über den Betrachtungszeitraum hinaus zur Verfügung stehen, wohingegen Importe kontinuierliche Zahlungsströme erfordern.

Wenn Energie importiert wird, ist zunächst der mit der heimischen Energieproduktion verbundene Arbeitskräftebedarf geringer. Andererseits kann importierte Energie, für den Fall, dass sie günstiger ist als heimische, auch dazu beitragen die Standortbedingungen zu verbessern und damit wiederum positiv auf den Arbeitskräftebedarf wirken.

5.2. Gesamtwirtschaftliche Effekte

Nach der Beschreibung der Impulse werden im Folgenden die gesamtwirtschaftlichen Effekte in Deutschland dargestellt. Die allgemeine Entwicklung wird dabei über zwei Kernindikatoren abgebildet: die Wertschöpfung und den Arbeitskräftebedarf. Diese Effekte ergeben sich aus dem Zusammenspiel der prognostizierten Investitionen, Konsumentwicklung, veränderten Vorleistungsstrukturen und Energieimporten. Die Ergebnisse enthalten sowohl die direkten Effekte durch die monetären Impulse als auch indirekte und induzierte Effekte. Abgebildet werden die Technologieszenarien im Vergleich zu Technologiemix, außerdem Trend im Vergleich zu Technologiemix.

5.2.1. Bruttoinlandsprodukt und Wertschöpfung

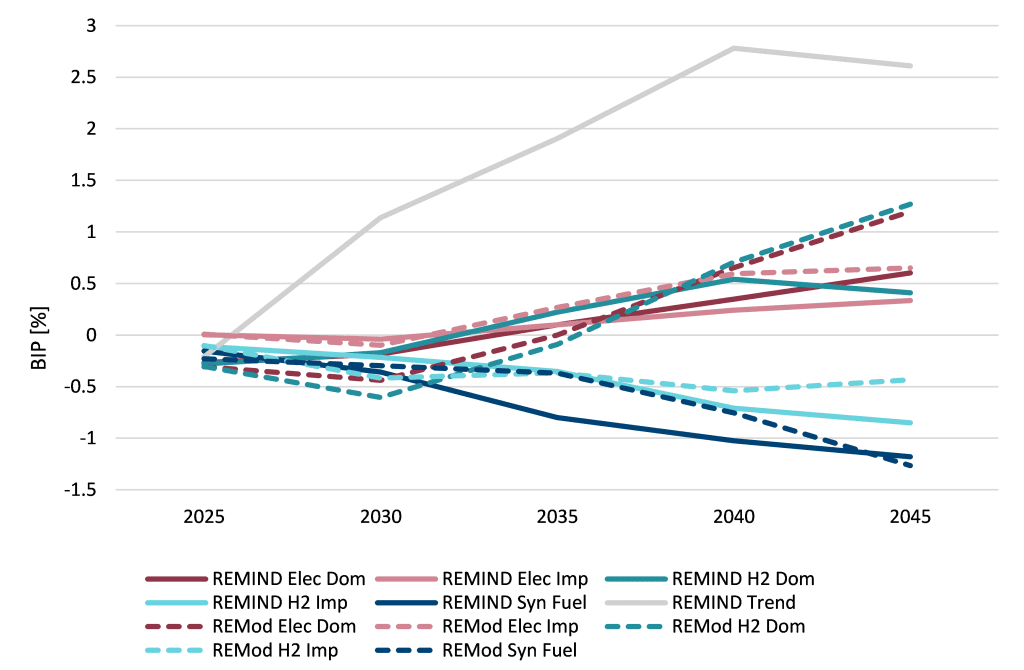

Abbildung 17 zeigt die relative Abweichung der BIP-Entwicklung in den Technologieszenarien von Technologiemix. Wie zuvor zeigt die durchgezogene Linie REMIND, die gestrichelte Linie REMod. Die dunklen Farben (rot und türkis) bilden die durch geringere Energieimporte definierten Szenarien, die hellen Farben die Szenarien mit höheren Energieimporten ab.

Insgesamt sind die Effekte als klein einzustufen. Sie bewegen sich zwischen leicht positiven und leicht negativen Abweichungen im Vergleich zu Technologiemix (Korridor -1,5 % bis + 1,5 %). Eine gewisse Dynamik bzw. Abweichungen werden ab 2030 sichtbar. Elec Dom, Elec Imp und H2 Dom zeigen leicht positive Effekte im Vergleich zu Technologiemix.

H2 Imp und Syn Fuel weichen leicht negativ von Technologiemix ab. Das ist zum einen auf höhere Importe und damit weniger heimische Wertschöpfung, zum anderen auf die damit verbunden geringeren Investitionen in den Ausbau heimischer Energieerzeugungsinfrastruktur zurückzuführen. Syn Fuel ist zudem durch die geringere Effizienz synthetischer Energieträger als teureres Szenario einzustufen. Trend weist insbesondere aufgrund niedrigerer Energiekosten leicht positive Effekte auf das BIP auf.

Die geringen Effekte auf aggregierter Ebene suggerieren geringe Abweichungen zwischen den Szenarien. Gleichzeitig können sich entgegengesetzte Auswirkungen auf einzelne Wirtschaftsbereiche ausgleichen und so große Verschiebungen verdecken. Detailliertere Analysen ökonomischer Indikatoren sind demnach notwendig, um potenzielle Unterschiede differenziert aufzuweisen.

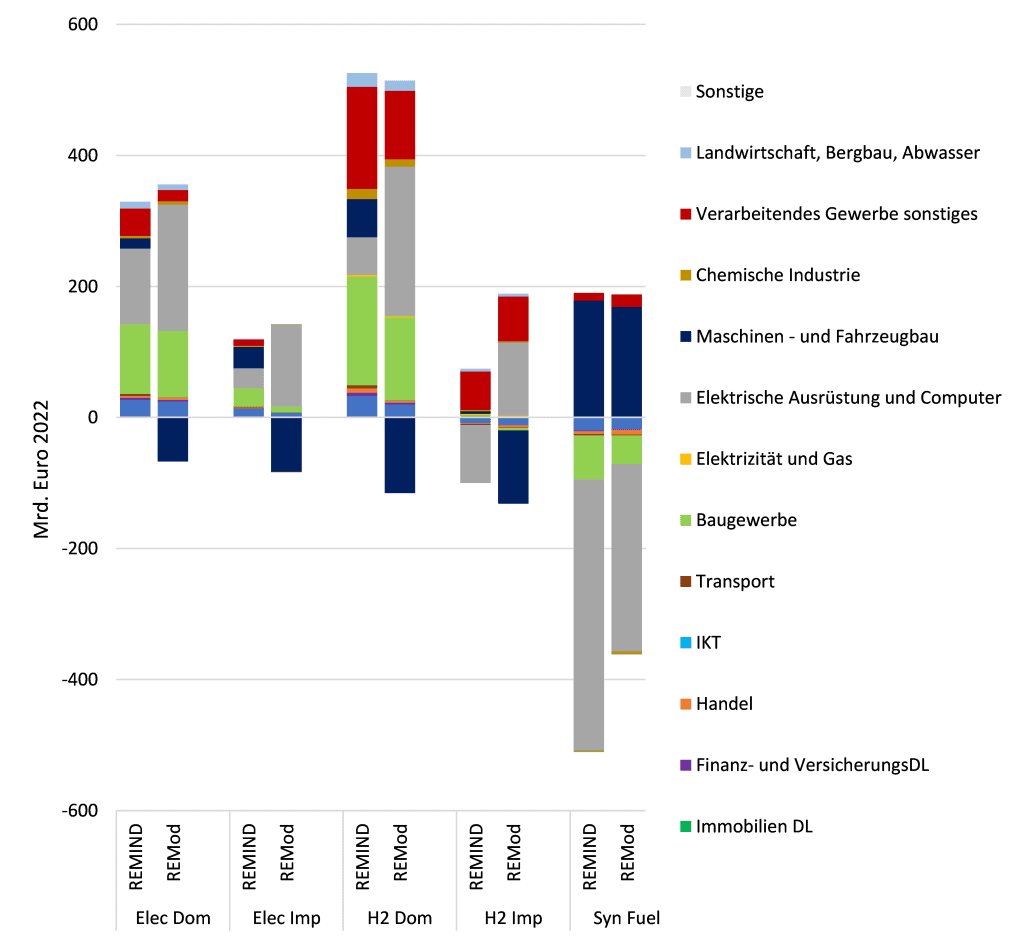

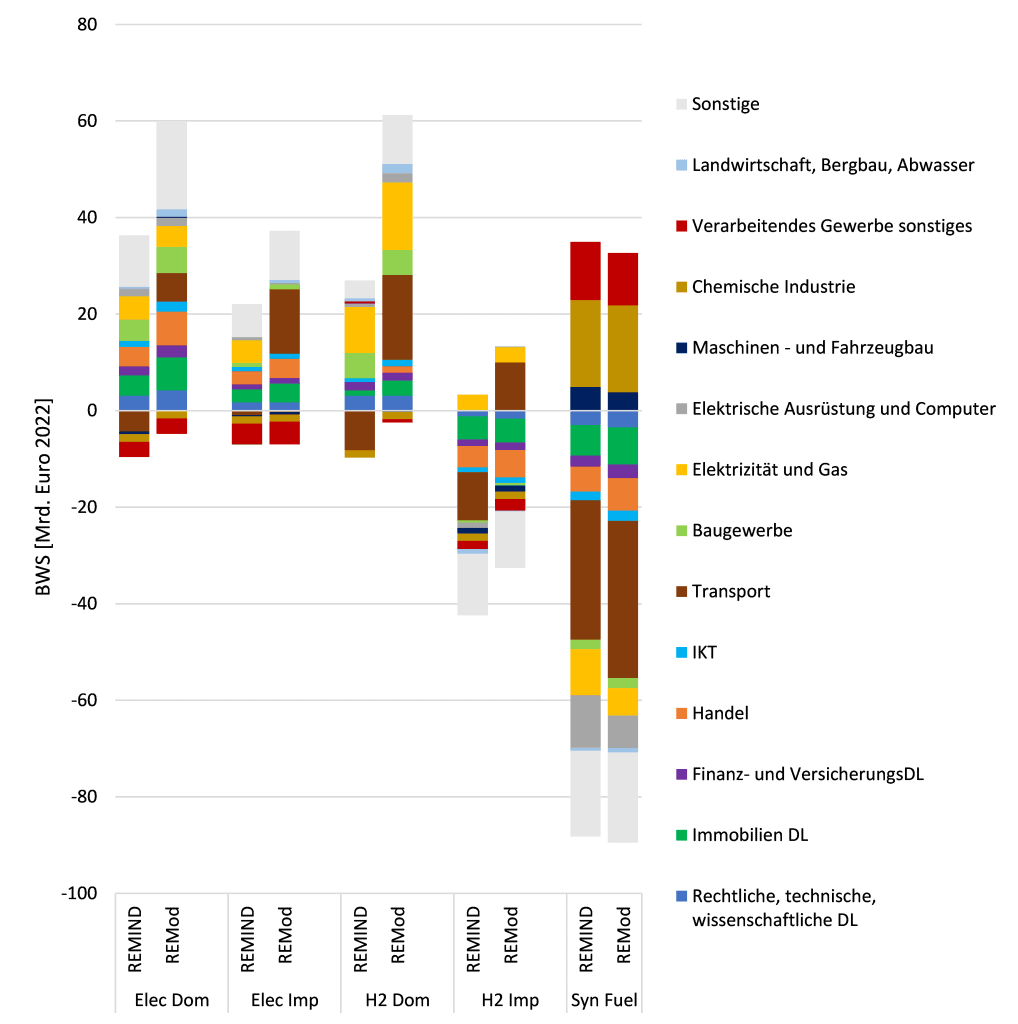

Abbildung 18 zeigt die Bruttowertschöpfung in Deutschland als Abweichung von Technologiemix im Jahr 2045 (punktuell für dieses Jahr). Die Farben der gestapelten Säulen kennzeichnen die betroffenen Wirtschaftsbereiche, analog zur Darstellung der Investitionen.

Elec Dom, Elec Imp und H2 Dom weisen im Vergleich der beiden Input-Modelle REMIND und REMod ähnliche Strukturen in Bezug auf positiv und negativ betroffene Wirtschaftsbereiche auf. Die Skalen unterscheiden sich jedoch. Positive Effekte sind für die meisten Wirtschaftsbereiche in den durch geringere Energieimporte bzw. durch hohe Elektrifizierung definierten Szenarien Elec Dom, Elec Imp und H2 Dom zu verzeichnen. H2 Imp und Syn Fuel weichen hingegen größtenteils negativ von Technologiemix ab.

Die Wirtschaftsbereiche Transportdienstleistungen, Chemie, verarbeitendes Gewerbe, Elektrizität und Gas sind von den größten Effekten geprägt. In Syn Fuel wird in den Bereichen verarbeitendes Gewerbe und Chemie in Industrieprozessen weniger Wasserstoff als in Technologiemix eingesetzt. Die damit einhergehenden geringeren Energieausgaben führen entsprechend zu höherer Wertschöpfung in diesen Wirtschaftsbereichen.

Die Unterschiede in der Wertschöpfung im Transportbereich zwischen REMIND und REMod lassen sich auf die Energieausgaben zurückführen und zeigen, wie abhängig die ökonomische Wirkung von Anteilen der Antriebsformen, Effizienz oder Fahrleistung ist. Die Energiebedarfe von leichten Nutzfahrzeugen und Lkw in REMod und REMIND unterscheiden sich. REMod weist hier in den Dom- bzw. H2-Szenarien geringere Energieausgaben und damit positive Wertschöpfungseffekte im Transportbereich im Vergleich zu Technologiemix auf, wohingegen in REMIND in allen Szenarien die Wertschöpfungseffekte negativ sind. Das rührt von einem unterschiedlichen Antriebstechnologiemix im Bestand her4In REMod wird in den H2 und Syn Fuel Szenarien ein hoher Anteil Wasserstoff und synthetische Kraftstoffe bei Lkw unterstellt. Diese sind durch günstigen Import und hohe heimische Produktion für Schwerlastverkehr möglich. Dazu kommt eine geringere Fahrzeughaltedauer und damit schnelle Diffusion alternativer Antriebe.. Dazu kommen Unterschiede im Gesamtniveau des Energiebedarfs durch unterschiedliche Annahmen zur Effizienzentwicklung der Antriebe sowie der hinterlegten Entwicklung der nachgefragten Fahrleistung.

Auffällig sind außerdem die geringeren positiven Abweichungen der Bruttowertschöpfung in den importorientierten Szenarien Elec Imp und H2 Imp vs. Technologiemix im Vergleich zu Elec Dom und H2 Dom vs. Technologiemix. Dies ist darauf zurückzuführen, dass bei gleichzeitig weniger Wertschöpfungszugewinn durch den heimischen Infrastrukturausbau die Preise für importierten Wasserstoff nur geringfügig günstiger sind als der heimisch hergestellte Wasserstoff.

Es muss jedoch auch beachtet werden, dass ISI-Macro ein deutsches und kein multiregionales Modell ist. Heimisch produzierte Energieträger und Güter stehen damit nicht in direkter Konkurrenz mit Importen und Effekte wie Green Leakage (Verlagerung energieintensiver Produktion in Gegenden mit sehr guten Potenzialen für erneuerbare Energieerzeugung) werden nicht abgebildet. Daher wird die positive Wirkung der durch geringere Energieimporte definierten Szenarien vielleicht überschätzt. Andererseits werden auch Effekte, die sich zusätzlich positiv auf Wachstum auswirken können, etwa Innovation und Produktivitätssteigerung durch Klimaschutz oder Außenhandel mit Klimaschutztechnologien, nicht mit einbezogen.

5.2.2. Arbeitskräftebedarf

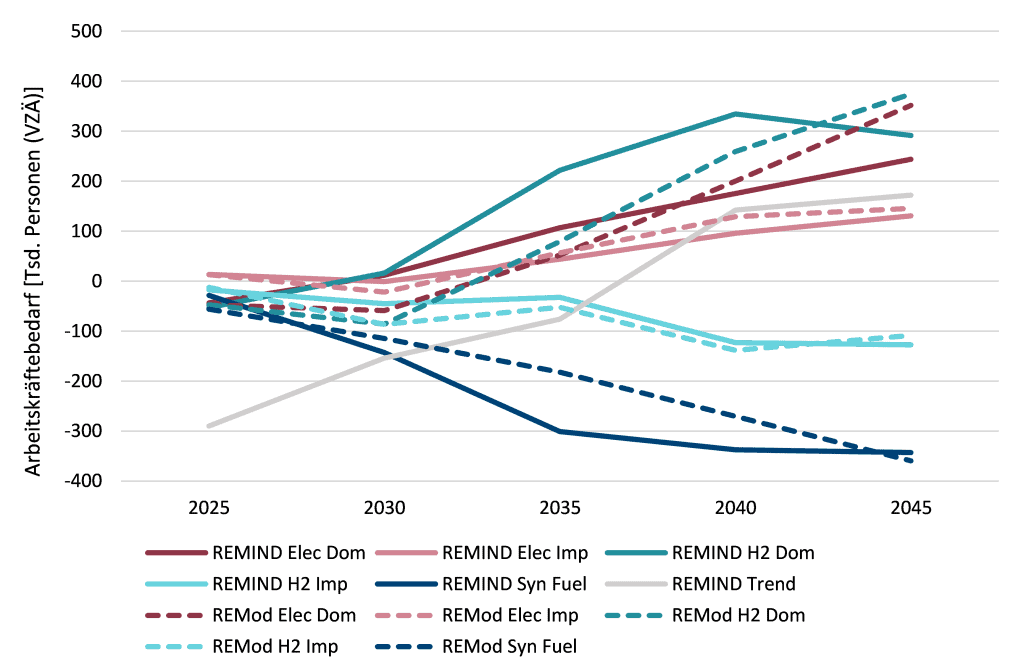

Abbildung 19 zeigt den Arbeitskräftebedarf in den Technologieszenarien als absolute Abweichung zu Technologiemix in Vollzeitäquivalenten (VZÄ). Die Gesamteffekte sind, ähnlich wie beim BIP, verhältnismäßig klein und bewegen sich zwischen -1,3 % und +1,0 % Abweichung zu Technologiemix.

Für die Einordnung des dargestellten absoluten Arbeitskräftebedarfs sind die im Modell unterstellten Produktivitätszuwächse zu beachten. Im Modell-Basislauf gehen wir von 37 Mio. VZÄ im Jahr 2019 und 30 Mio VZÄ im Jahr 2045 aus.

Absolut bedeutet das bis zu + 400 00 VZÄ in REMod Elec Dom und REMod H2 Dom und bis zu – 300 000 VZÄ in REMIND Syn Fuel pro Jahr im Vergleich zu Technologiemix. Die Hauptdynamik ist zwischen 2030 und 2040 zu verzeichnen. Das Bild zu positiven und negativen Szenarien für den Arbeitskräftebedarf stimmt damit grob mit der BIP-Entwicklung überein. H2 Imp schneidet in Hinblick auf den Arbeitskräftebedarf etwas besser ab. H2 Dom ist das durchgehend beschäftigungsintensivste Szenario. Die Abweichungen sind auf unterschiedliche Beschäftigungsintensitäten in den betroffenen Wirtschaftszweigen zurückzuführen und werden im folgenden Abschnitt in einer strukturellen Analyse auf Wirtschaftsbereichsebene dargestellt.

Trend bewegt sich in Hinblick auf den Arbeitskräftebedarf im Mittelfeld. Das steht im Gegensatz zur Betrachtung der BIP-Entwicklung, dort war Trend positiver als die Technologieszenarien. Das bedeutet, dass die positiven monetären Effekte nicht mit entsprechend höherem Arbeitskräftebedarf einhergehen. Ein Grund dafür könnte sein, dass die gesamtökonomische Entwicklung durch günstigere Preise (auch von importierter Energie) dominiert wird, aber die geringeren Investitionen, zum Beispiel durch weniger Infrastrukturausbau, den Arbeitskräftebedarf senken.

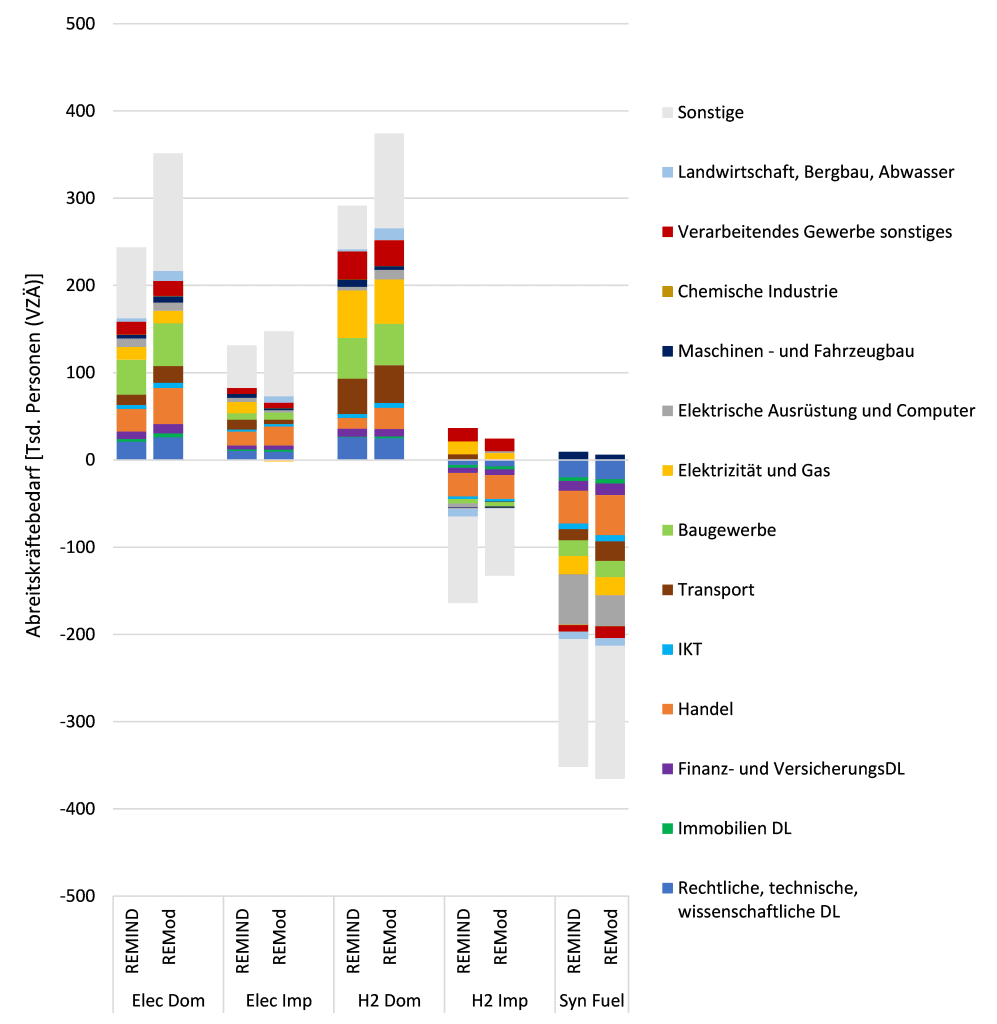

Abbildung 20 zeigt die Beschäftigung nach Wirtschaftsbereichen im Jahr 2045 als absolute Abweichung zum Technologiemix-Szenario.

Die sektorale Verteilung der Effekte kann für den Arbeitskräftebedarf (Abbildung 20) deutlich anders ausfallen als für die Bruttowertschöpfung (Abbildung 18). Die Beschäftigungsintensitäten (Anzahl Beschäftigte/€ Produktionswert) in den betroffenen Wirtschaftsbereichen variieren. Hinzu kommt, dass sich die Veränderung des Arbeitskräftebedarfs an der nachgefragten Menge orientiert, während bei der Bruttowertschöpfung sowohl Nachfragemenge als auch Input-Kosten eine Rolle spielen.

Damit folgt die Ermittlung des Arbeitskräftebedarfs am Beispiel des Wirtschaftsbereichs Transport einer anderen Logik als bei der Bruttowertschöpfung: höhere Energieausgaben drücken die Bruttowertschöpfung, das bedeutet aber nicht, dass man weniger Arbeitskräfte zum Abfahren der erforderlichen Fahrleistung benötigt. Daher sind hier, trotz negativer Wertschöpfungseffekte, in beiden Modellen positive Abweichungen des Arbeitskräftebedarfs zu verzeichnen (bspw. Lkw-Fahrer).

Abbildung 20 zeigt, dass die Effekte der durch geringere Energieimporte definierte Szenarien (Elec Dom und H2 Dom) positiv und in ihrer Struktur ähnlich sind, Syn Fuel zeigt negative Effekte. Insbesondere das Baugewerbe, Elektrizität und Gas, Transport sowie Handel sind betroffen.

Geringe Effekte sind in aktuell teils stark diskutierten Branchen, wie dem Fahrzeug- oder Maschinenbau, zu verzeichnen. Die Ergebnisse spiegeln dabei eine makroökonomische Betrachtung wider. Es wird von einem konstanten Faktor des Anteils heimischer vs. importierter Produktion ausgegangen, wie im Status Quo. Strategische Firmenentscheidungen, wie beispielsweise der Stellenabbau in einzelnen Werken, sind damit zwar nicht abgedeckt. Andererseits zeigt sich aktuell zum Beispiel im Hinblick auf Elektromobilität, dass deutsche Automobilhersteller durchaus ähnlich hohe Weltmarktanteile haben wie bei den Verbrennern (Sievers und Grimm 2022) und es findet auch Ansiedlung von Produktion durch ausländische Firmen (Tesla) in Deutschland statt. Im Rahmen der aktuellen fundamentalen Änderungen in Produktionsnetzwerken sind solche Beobachtungen stets als Momentaufnahme zu sehen und die möglichen weiteren Veränderungen zu berücksichtigen.

5.3. Ergänzende Aspekte aus gesellschaftlicher Sicht

5.3.1. Haushalte

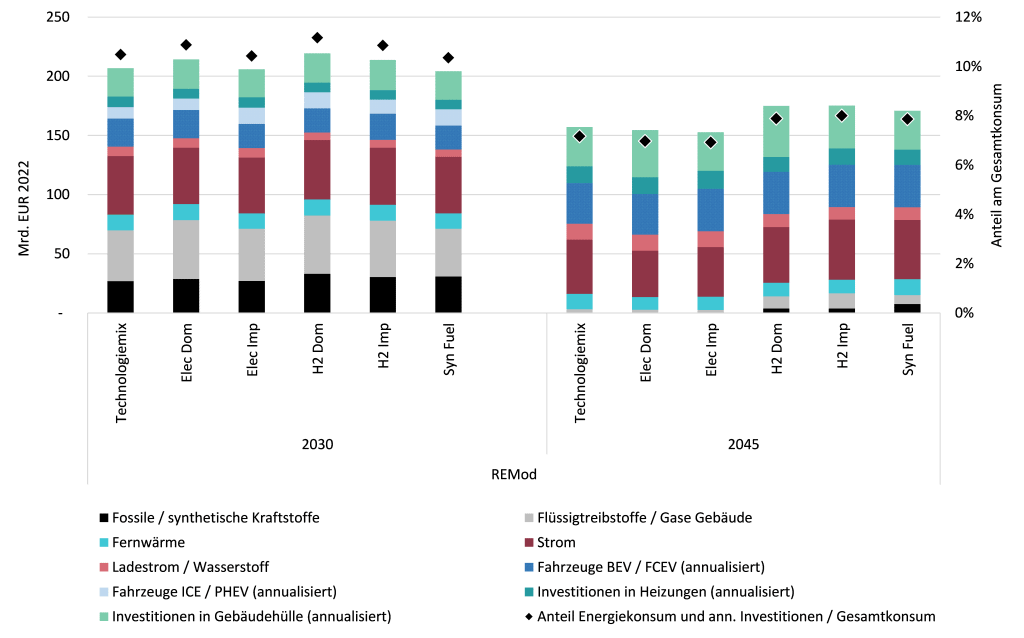

Die Umsetzung der Klimaschutzszenarien bewirken Veränderungen im Konsum. Die Energieausgaben der Haushalte verringern sich durch Energieträgerwechsel und die Erhöhung der Energieeffizienz. Dies wird beispielsweise durch den Kauf von elektrifizierten Fahrzeugen, der Installation von Wärmepumpen und der energetischen Sanierung der Gebäudehülle erreicht.

Abbildung 21 zeigt die Ausgaben der Haushalte für Energie und langfristige Konsumgüter (Fahrzeuge) sowie für Investitionen (Gebäudehülle, Heizung) in den Jahren 2030 und 2045 aus dem Modell REMod. Die Ausgaben für langfristige Konsumgüter und Investitionen der Haushalte wurden entsprechend ihrer durchschnittlichen Lebensdauer annualisiert. Die Werte aus REMIND ähneln den Werten aus REMod und sind der Übersichtlichkeit halber hier nicht dargestellt.

Die Ausgaben der privaten Haushalte sind im Jahr 2045 deutlich geringer als in 2030. Auch der Anteil am Gesamtkonsum sinkt von etwa 10 % bis 11 % im Jahr 2030 auf etwa 7 % bis 8 % in 2045.

Es findet eine deutliche Verschiebung zwischen den Energieträgern statt. Ladestrom bzw. Wasserstoff nehmen absolut zu, ebenso die Ausgaben für Batterieelektrische Fahrzeuge (BEV) und Wasserstoffbetriebene Fahrzeuge (FCEV). Gleichzeitig sinken Ausgaben für Fahrzeuge mit Verbrennungsmotor (ICE) und Plug-in-Hybride (PHEV) und für die Gruppe fossiler/synthetischer Kraftstoffe. Größter Treiber der zurückgehenden Energieausgaben ist die Abnahme der Ausgaben für Flüssigkraftstoffe/Gase für die Gebäudewärme, die durch kostengünstigere Heizenergie aus Wärmepumpen ersetzt werden. Trotz der verstärkten Elektrifizierung bleiben die Stromausgaben recht konstant. Das liegt neben zunehmender Effizienz insbesondere auch daran, dass der Strompreis im Jahr 2030 einen Höchststand erreicht und dann deutlich sinkt (je nach Szenario zwischen 17-33 % Preisreduktion).

Im Szenarienvergleich werden im Jahr 2045 in den Szenarien Elec Dom und Elec Imp geringfügig weniger Ausgaben für energiebezogenen Konsum getätigt als im Technologiemix-Szenario. H2 Dom, H2 Imp und Syn Fuel zeichnen sich durch höhere Ausgaben im Vergleich zum Technologiemix-Szenario aus.

5.3.2. Gesellschaftliche Kosten von Klimaänderungen

Klimaänderungen führen zu hohen gesellschaftlichen Kosten, beispielsweise umweltbedingte Gesundheits- und Materialschäden, Ernteausfälle oder Schäden an Ökosystemen. Diese Kosten sind in gesamtwirtschaftlichen Indikatoren wie der Bruttowertschöpfung nicht inkludiert. Für eine Bewertung der Szenarien mit Blick auf die Wohlfahrt ist es jedoch sinnvoll, sie mit einzubeziehen.

Der Ausstoß von Treibhausgasen ist Hauptverursacher für den Klimawandel. Basierend auf der Methodenkonvention des Umweltbundesamts (Bünger und Matthey 2020) wird für die global entstehenden Klimakosten im Jahr 2022 ein Wert von 809 Euro je Tonne CO2 angenommen, wenn die Wohlfahrt heutiger und zukünftiger Generationen gleich gewichtet werden (0 % Zeitpräferenzrate). Bei einer etwas höheren Gewichtung der Wohlfahrt heutiger Generationen (1 % Zeitpräferenzrate) liegt der Wert bei 237 Euro. Die Kostensätze steigen im Zeitverlauf.

Im Vergleich zum Szenario Trend werden im Szenario Technologiemix deutlich weniger Treibhausgase emittiert (vgl. Abbildung 22). Dadurch können im Zeitraum von 2023 bis 2045 global entstehende Klimaschadenskosten von bis zu 4.500 Mrd. Euro (0 %-Zeitpräferenzrate) bzw. 1.700 Mrd. Euro (1 %-Zeitpräferenzrate) vermieden werden. Allein im Jahr 2045 werden Klimaschadenskosten von etwa 280 Mrd. Euro (0 %-Zeitpräferenzrate) bzw. 90 Mrd. Euro (1 %-Zeitpräferenzrate) eingespart.

Auch wenn in den betrachteten Szenarien mit unterschiedlichen Technologiepfaden jeweils Klimaneutralität erreicht wird, unterscheiden sich die Emissionsmengen in Summe und im Zeitverlauf. Dadurch können auch hier leichte Abweichungen mit Blick auf die Klimaschadenskosten auftreten. Die Unterschiede sind jedoch vergleichsweise gering, so entstehen im Syn Fuel-Szenario im Zeitraum 2023 bis 2045 im Vergleich zu Technologiemix etwa 220 Mrd. Euro (0 %-Zeitpräferenzrate) bzw. 68 Mrd. Euro (1 %-Zeitpräferenzrate) mehr Klimaschadenskosten. Im H2 Dom-Szenario liegen sie etwa 157 Mrd. Euro (0 %-Zeitpräferenzrate) bzw. 48 Mrd. Euro (1 %-Zeitpräferenzrate) unter dem Technologiemixszenario.

Neben Klimaschadenskosten treten weitere externe Kosten auf, beispielsweise durch die Emission von Luftschadstoffen oder die Nutzung von Verkehrsinfrastruktur. Je nach verwendeter Datenbasis für die Kostensätze, Diskontierungsrate etc. können sie sogar höher ausfallen als die Klimaschadenskosten (vgl. Kalkuhl et al. 2021 für eine umfassende Betrachtung externer Kosten). Externe Kosten durch die Emission von Luftschadstoffen oder auch der Nutzung von Verkehrsinfrastruktur sind insbesondere auch deshalb relevant, weil sie im Gegensatz zu den globalen Klimaschadenskosten auch lokal anfallen. Die Transformation bringt somit auch direkten lokalen Nutzen.

5.4 Schlussfolgerungen und Diskussion ISI-Macro Ergebnisse

Die gesamtwirtschaftliche Entwicklung gemessen an der gesamten Wertschöpfung oder dem gesamten Arbeitskräftebedarf unterscheidet sich zwischen den verschiedenen Technologiepfaden nur wenig. Die Unterschiede nehmen ab 2030 zu. Bei Erreichung der Klimaneutralität im Jahr 2045 liegt die Bandbreite der Abweichungen vom Technologiemix-Szenario bei +/- 1,5 %. Je nachdem, aus welchem Energiesystemmodell die Inputs stammen, fallen die Ergebnisse leicht anders aus. Insgesamt liegen die Modellergebnisse je Szenario jedoch sehr nah beieinander: der Unterschied ist wesentlich geringer als der Unterschied zwischen den Szenarien.

Deutlicher fallen die Unterschiede zwischen den Szenarien auf der strukturellen Ebene aus. Hier gibt es in jedem Szenario positiv und negativ betroffene Wirtschaftsbereiche. Im Modellvergleich sind hier nicht immer die gleichen Bereiche negativ beziehungsweise positiv betroffen, was mit unterschiedlichen Annahmen in den Energiesystemmodellen und entsprechender Ausgestaltung der Szenarien erklärt werden kann.

Das Szenario mit verstärkter heimischer Wasserstoffproduktion H2 Dom und die Elektrifizierungs-Szenarien Elec Dom und Elec Imp haben im Vergleich der Technologiepfade aus gesamtwirtschaftlicher Sicht die positiveren Effekte. Um dieses Potenzial zu erschließen kann der heimische Aufbau von Wertschöpfungsketten erstrebenswert sein.

Aufgrund der geringen Unterschiede zwischen den Szenarien gibt es jedoch keine klare Empfehlung, die aus der gesamtwirtschaftlichen Folgenabschätzung abzuleiten wäre. Vielmehr sollten die Technologiepfade – auch aus einer ökonomischen Perspektive heraus – im Hinblick auf Hemmnisse betrachtet werden.

So könnten beispielsweise nicht-bedienbare Arbeitskräftebedarfe zu Hemmnissen für die Entwicklung beziehungsweise das Anstreben eines Technologiepfads werden. Dies trifft insbesondere auf die durch geringere Energieimporte definierten Szenarien zu.

Vor dem Hintergrund zunehmend angespannter Staatskassen und Finanzmärkte könnte auch der Finanzierungsbedarf zu einem Hemmnis werden. Die größten Investitionen fallen in den Szenarien zwischen 2035 und 2040 an. Das Syn Fuel Szenario ist hier mit Blick auf die Investitionen im Inland am „günstigsten“ – zeichnet sich aber langfristig auch durch die geringste Wertschöpfung aus.

Die Investitionen sollten auch nicht losgelöst von den Energieimporten betrachtet werden. Beispielsweise ist der geringere Investitionsbedarf im Syn Fuel-Szenario im Vergleich zu Technologiemix in einer ähnlichen Größenordnung wie die zusätzlichen Energieimporte. Hinzu kommt die internationale Konkurrenz um geringe globale Wasserstoff beziehungsweise E-Fuel Produktion, die ein mögliches Hemmnis für Szenarien mit hohen Importen darstellen könnte (Ueckerdt und Odenweller 2023).

In den Energiesystemmodellen ebenso wie in ISI-Macro wird unterstellt, dass die für die verschiedenen Technologiepfade nötige Technologie auch produziert und geliefert werden kann. Die Corona-Pandemie ebenso wie der Ukraine-Krieg zeigen jedoch, dass internationale Wertschöpfungsketten sehr vulnerabel sind – und gegebenenfalls zum Hemmnis für einen Technologiepfad werden können.

Für den Szenarienvergleich ist es sinnvoll, neben Wertschöpfung und Arbeitskräftebedarf ergänzende Aspekte aus gesellschaftlicher Sicht mit einzubeziehen. Der in dieser Analyse untersuchte Anteil der energiebezogenen Ausgaben am Konsumbudget und die monetäre Bewertung der Klimaschadenskosten stellen dabei nur einen kleinen Ausschnitt der sozialen und ökologischen Wirkungen dar.

6. Ausblick

Die vorliegenden Analysen mit den sehr unterschiedlich gearteten Modellen NEWAGE und ISI-Macro zeigen auf, dass unterschiedliche Zielszenarien im Hinblick auf gesamtwirtschaftliche Effekte bis zu 2 % auseinanderliegen. Dies entspricht mit Blick auf das durchschnittliche jährliche Wachstum Abweichungen von bis zu 0.1 %-Punkten. Von größerer Relevanz ist der Strukturwandel. Die unterschiedliche Wirkung der Szenarien auf Wertschöpfung und Arbeitskräftebedarf verschiedener Wirtschaftsbereiche wurde aufgezeigt.

Neben dem Verkehr sind die energieintensiven Produktionsbereiche in den meisten Szenarien im Vergleich zum ausgewogenen Technologiemix-Szenario negativ betroffen. Im nächsten Schritt sollen diese energieintensiven Produktionsbereiche stärker unter die Lupe genommen werden. Die Wirkungen einer möglichen Verlagerung in Gegenden mit sehr guten Potenzialen für erneuerbare Energieerzeugung (Green Leakage) sollen dabei im Fokus stehen – ökonomisch, aber auch mit Blick auf das Gesamtenergiesystem.

Die durch geringere Energieimporte definierten Szenarien fallen in der vorliegenden Analyse auch deshalb recht positiv aus, weil hier unterstellt wurde, dass die Investitionen in Energieerzeugungsanlagen und Infrastruktur durch Planung, Produktion, Installation und Betrieb zur heimischen Wertschöpfung beitragen. Dies setzt voraus, dass die entsprechenden Produktionskapazitäten im Inland zur Verfügung stehen. Die künftige Betrachtung von Fachkräftenachfrage und -angebot soll vertieft werden, um mögliche Engpässe als Hemmnis für die Transformation zu identifizieren. Hierbei ist der auch in dieser Analyse angewandte gesamtsystemische Blick sinnvoll.

Zudem sollen zukünftig bestehende und potenzielle Wertschöpfungsketten für Schlüsseltechnologien der Energiewende untersucht werden. Eine Integration dieser Ergebnisse wäre ein Mehrwert für die ökonomische Folgenabschätzung. Beispielsweise wurden Chancen für den Außenhandel (Lead-Market-Theorie) im vorliegenden Papier nicht betrachtet. Zudem richtet die vorliegende Analyse den Fokus sehr stark auf Deutschland. Diese Betrachtungen können im nächsten Schritt um einen Blick auf die Energieversorgung der EU erweitert werden.

Anhang

Der vorliegende Ariadne-Hintergrund wurde von den oben genannten Autorinnen und Autoren des Ariadne-Konsortiums ausgearbeitet. Der Hintergrund spiegelt nicht zwangsläufig die Meinung des gesamten Ariadne-Konsortiums oder des Fördermittelgebers wider. Die Inhalte der Ariadne-Publikationen werden im Projekt unabhängig vom Bundesministerium für Bildung und Forschung erstellt.

Literaturangaben

Aguiar, Angel; Chepeliev, Maksym; Corong, Erwin L.; McDougall, Robert; van der Mensbrugghe, Dominique (2019): The GTAP Data Base: Version 10. In: JGEA 4 (1), S. 1–27. DOI: 10.21642/JGEA.040101AF.

Armington, Paul S. (1969): A Theory of Demand for Products Distinguished by Place of Production. In: IMF Staff Papers 1969 (001). DOI: 10.5089/9781451956245.024.A007.

Beestermöller, Robert (2017): Die Energienachfrage privater Haushalte und ihre Bedeutung für den Klimaschutz : volkswirtschaftliche Analysen zur deutschen und europäischen Klimapolitik mit einem technologiefundierten Allgemeinen Gleichgewichtsmodell. In: 0938-1228. DOI: 10.18419/opus-9123.

Braakmann, Albert; Zieschank, Roland; Diefenbacher, Hans; Brachinger, Hans Wolfgang; Wagner, Gert G.; Leggewie, Claus; Sommer, Bernd (2009): Wie lässt sich Wohlstand messen? In: Wirtschaftsdienst 89 (12), S. 783–804. DOI: 10.1007/s10273-009-1007-7.

Brudermüller, Martin; Engel, Hans-Ulrich (2023): Virtual Conference for Analysts and Investors. FY 2022 Reporting and Investor Update February 24, 2023 Speech. BASF. Online verfügbar unter https://www.basf.com/global/de/investors/calendar-and-publications/calendar/2023/full-year-results-2022.html.

Bundesministerium für Wirtschaft und Klimaschutz (2022): Jahresprojektion 2022. Online verfügbar unter https://www.bmwk.de/Redaktion/DE/Artikel/Wirtschaft/Projektionen-der-Bundesregierung/projektionen-der-bundesregierung-jahresprojektion-2022.html.

Bundesministerium für Wirtschaft und Klimaschutz (Hg.) (2023): Jahresprojektion 2023. Online verfügbar unter https://www.bmwk.de/Redaktion/DE/Artikel/Wirtschaft/Projektionen-der-Bundesregierung/projektionen-der-bundesregierung-jahresprojektion-2023.html.

Bünger, Björn; Matthey, Astrid (2020): Methodenkonvention 3.1 zur Ermittlung von Umweltkosten – Kostensätze. Stand 12/2020. Umweltbundesamt. Online verfügbar unter https://www.umweltbundesamt.de/publikationen/methodenkonvention-umweltkosten.

Cunha Montenegro, Roland; Lekavičius, Vidas; Brajković, Jurica; Fahl, Ulrich; Hufendiek, Kai (2019): Long-Term Distributional Impacts of European Cap-and-Trade Climate Policies: A CGE Multi-Regional Analysis. In: Sustainability 11 (23), S. 6868. DOI: 10.3390/su11236868.

Diefenbacher, Hans; Zieschank, Roland; Rodenhäuser, Dorothee (2010): Wohlfahrtsmessung in Deutschland. Ein Vorschlag für einen nationalen Wohlfahrtsindex. Online verfügbar unter https://www.umweltbundesamt.de/publikationen/wohlfahrtsmessung-in-deutschland?anfrage=Kennummer&Suchwort=3902.

Eurostat (2022): EU trade since 1988 by HS2-4-6 and CN8 [DS-045409__custom_4289124]. Online verfügbar unter https://ec.europa.eu/eurostat/databrowser/view/DS-045409__custom_4289124/default/table.

International Energy Agency (2022a): Global Energy and Climate Model 2022 key input data. Online verfügbar unter https://www.iea.org/data-and-statistics/data-product/global-energy-and-climate-model-2022-key-input-data.

International Energy Agency (2022b): World Energy Outlook 2022. Online verfügbar unter https://www.iea.org/reports/world-energy-outlook-2022.

Kalkuhl, Matthias; Roolfs, Christina; Edenhofer, Ottmar; Haywood, Luke; Heinemann, Maik; Bekk, Anke et al. (2021): Reformoptionen für ein nachhaltiges Steuer-und Abgabensystem. Wie Lenkungssteuern effektiv und gerecht für den Klima- und Umweltschutz ausgestaltet werden können. Ariadne Kurzdossier.

Lanz, Bruno; Rutherford, Thomas F. (2016): GTAPINGAMS, version 9: Multiregional and small open economy models with alternative demand systems. Online verfügbar unter https://www.unine.ch/files/live/sites/irene/files/shared/documents/Publications/Working%20papers/2016/WP_16-08.pdf.

Luderer, Gunnar; Bartels, Frederike; Blesl, Markus; Burkhardt, Alexander; Edenhofer, Ottmar; Fahl, Ulrich et al. (2022): Deutschland auf dem Weg aus der Gaskrise: Potsdam Institute for Climate Impact Research. Online verfügbar unter https://publications.pik-potsdam.de/pubman/faces/ViewItemOverviewPage.jsp?itemId=item_27468.

Luderer, Gunnar; Kost, Christoph; Sörgel, Dominika (2021): Deutschland auf dem Weg zur Klimaneutralität 2045 – Szenarien und Pfade im Modellvergleich: Potsdam Institute for Climate Impact Research. Online verfügbar unter https://publications.pik-potsdam.de/pubman/faces/ViewItemOverviewPage.jsp?itemId=item_26056.

Mathiesen, Lars (1985): Computation of economic equilibria by a sequence of linear complementarity problems. In: Economic Equilibrium: Model Formulation and Solution, S. 144–162. Online verfügbar unter https://link.springer.com/chapter/10.1007/bfb0121030.

Mendelevitch, Roman; Repenning, Julia; Matthes, Felix Chr. (2022): Rahmendaten für den Projektionsbericht 2023. Online verfügbar unter https://www.umweltbundesamt.de/publikationen/rahmendaten-fuer-den-projektionsbericht-2023.

OECD (2021): Long-term baseline projections, No. 109 (Edition 2021). DOI: 10.1787/cbdb49e6-en.

Pfaff, Matthias (2020): Material flows in the industrial system: model-based analysis of material comsumption in Germany and the effects of efficiency measures. Dissertation. Karlsruher Institut für Technologie (KIT).

Preuß, Olaf (2023): ArcelorMittal: Zerrieben zwischen Markt und Moral. In: WELT, 05.03.2023. Online verfügbar unter https://www.welt.de/regionales/hamburg/article244066993/ArcelorMittal-Zerrieben-zwischen-Markt-und-Moral.html, zuletzt geprüft am 16.03.2023.

Rutherford, Thomas F.; Paltsev, Sergey V. (2000): GTAPinGAMS and GTAP-EG: Global Datasets for Economic Research and Illustrative Models. Online verfügbar unter https://www.mpsge.org/papers/gtaptext.pdf.

Rutherford, Thomas F.; Schreiber, Andrew (2019): Tools for Open Source, Subnational CGE Modeling with an Illustrative Analysis of Carbon Leakage. In: JGEA 4 (2), S. 1–66. DOI: 10.21642/JGEA.040201AF.

Sievers, Luisa (2020): Regionale Verteilungseffekte der Energiewende. Dissertation. Universität der Bundeswehr, München.

Sievers, Luisa; Grimm, Anna (2022): Innovationstätigkeit des Automobilsektors: Analyse mit Fokus auf nachhaltigen Antriebstechnologien und Digitalisierung. Studien zum deutschen Innovationssystem.

Sievers, Luisa; Pfaff, Matthias (2019): Macroeconomic impact of the German energy transition and its distribution by sectors and regions. Supplementary information 1: Description of the macroeconomic simulation model ISI-Macro. In: Ecological Economics 160, S. 191–204.

Stadler, Konstantin; Wood, Richard; Bulavskaya, Tatyana; Södersten, Carl-Johan; Simas, Moana; Schmidt,

Sarah et al. (2018): EXIOBASE 3: Developing a Time Series of Detailed Environmentally Extended Multi-Regional Input-Output Tables. In: Journal of Industrial Ecology 22 (3), S. 502–515. DOI: 10.1111/jiec.12715.