Mit der zunehmenden Verbreitung von batterieelektrischen Fahrzeugen – und der weiteren Dekarbonisierung des Energiesektors mit stationären Speichern – steigt die Nachfrage nach Batterien. Das Ziel der EU, bis 2030 90 Prozent ihres Batteriebedarfs aus heimischer Produktion decken zu können, ist jedoch gefährdet. Denn die prognostizierte Nachfrage wird sehr wahrscheinlich eine Terawattstunde (TWh) pro Jahr übersteigen, wohingegen die realisierten Produktionskapazitäten trotz sehr ambitionierter Wachstumsraten dieses Level kaum erreichen werden. Gelingt es Europa nicht, die heimischen Produktionskapazitäten zu steigern, könnte es aufgrund der zunehmenden Abhängigkeit von externen Lieferanten und einer geschwächten industriellen Wettbewerbsfähigkeit auch zu Verzögerungen der Dekarbonisierung kommen. Es stellt sich daher die dringende Frage, ob Europa seine künftige Batterienachfrage realistisch durch heimische Produktionskapazitäten decken kann und welche politischen Maßnahmen erforderlich sind, um einen erfolgreichen Weg zu ebnen.

Künftige Nachfrage und Produktion von Batterien

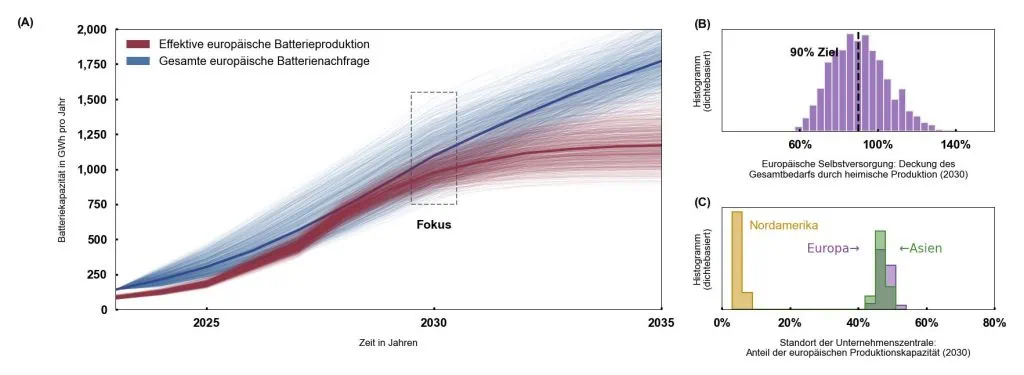

Anhand einer Modellierung wird die künftige Nachfrage nach Batterien und die heimische Zellproduktion untersucht und Europas Weg zur Batterie-Selbstversorgung bewertet. Nachfrage und Produktion werden dabei unabhängig voneinander modelliert, basierend auf historischen Daten, tatsächlich angekündigten Produktionskapazitäten und praxisorientierten Erkenntnissen, wie sich angekündigte Kapazitäten im Laufe der Zeit realisieren. Dabei berücksichtigt dieser Ansatz diverse Risiken und Unwägbarkeiten wie zum Beispiel Bauverzögerungen, Entwicklungen der Marktnachfrage, oder die Verlässlichkeit von Zellherstellern (z.B. die „Mass Production Ability“ europäischer Hersteller gegenüber der Dominanz sowie Erfahrung asiatischer Hersteller in Europa).

Die Diskrepanz zwischen erwarteter Nachfrage und realem Angebot wird dadurch weiter verstärkt. Die Ergebnisse sind besonders relevant angesichts der Bestrebungen Europas zur Erreichung der Klimaneutralität sowie nach belastbaren, nachhaltigen und global wettbewerbsfähigen Batteriewertschöpfungsketten mit heimischer Produktion. Die Anwendung eines etablierten Ansatzes für die Technologiediffusion, bietet einen robusten, szenario-basierten Ausblick gegenüber bisweilen optimistischen Industrieprognosen.

Dieser Ansatz ist allgemein auf Regionen anwendbar, die eine Batterie-Selbstversorgung anstreben. Faktoren wie politische Förderinstrumente und die Widerstandsfähigkeit von Lieferketten sollten untersucht werden. Diese Analyse berücksichtigt jedoch keine disruptiven Marktverschiebungen, politische Umkehrungen oder unerwartete technologische Durchbrüche. Weiterhin werden zwar aktuelle An- sowie Abkündigungen von Zellproduktionskapazitäten (Stand: 01/2024), jedoch keine individuellen Lieferverträge zu Zellformaten und -chemien erfasst. In der Regel werden mehrere Zellhersteller durch einen Automobilhersteller (oder Hersteller anderer Produkte) zertifiziert, sodass ein Wechsel bei Lieferengpässen möglich wird. Hier gilt langfristig abzuwägen, wie ein gesicherter Zugriff auf Zellen durch europäische Hersteller mit wahrscheinlich höheren Produktionskosten einhergehen kann.

Versorgungsengpässe bleiben

Die Modellierungsergebnisse zeigen, dass die Nachfrage nach Batteriezellen in Europa bis 2030 sehr wahrscheinlich 1,0 TWh pro Jahr übersteigen wird, während die inländischen Produktionskapazitäten dieses Level voraussichtlich nicht erreichen werden. Somit kann die Gefahr von Versorgungsengpässen und nicht resilienten Lieferketten auch zukünftig bestehen bleiben. Obwohl davon auszugehen ist, dass Europa bis 2030 mindestens 50-60 Prozent seiner Nachfrage durch die heimische Produktion decken kann, ist das Erreichen des EU-Ziels einer 90-prozentigen Selbstversorgung zwar machbar, aber sehr unsicher, da fast die Hälfte der modellierten Szenarien dieses Ziel nicht erreicht (siehe Abbildung) und gleichzeitig sehr ambitionierte Wachstumsraten erfordert. Um das Ziel der größeren Unabhängigkeit von Batterieimporten zu erreichen, muss der Ausbau von Produktionskapazitäten beschleunigt, eine regionale Batterielieferkette aufgebaut und eine starke Industriepolitik zur Förderung der Wettbe-werbsfähigkeit und der Versorgungssicherheit umgesetzt werden.

Handlungsempfehlungen

Um eine realistische politische Planung zu ermöglichen und Fehlinvestitionen zu vermeiden, sollte der Fokus auf tatsächlich realisierten Produktionskapazitäten und gesicherten Lieferverträgen liegen. Dies verhindert möglicherweise überhöhte Erwartungen durch Unternehmensankündigungen und sorgt gleichzeitig für die Aufrechterhaltung einer Mindestproduktion durch lokale Unternehmen, die einheimisches geistiges Eigentum nutzen. Hierbei sollten mehrjährige Planungs- und Bauphasen sowie Hochläufe für sogenannte Gigafabriken bedacht werden.

Die Batterieindustrie benötigt stabile und vorhersehbare politische Rahmenbedingungen, die sich an bereits gesteckten Zielen – wie verschärfte CO2-Flottengrenzwerte für Pkw und Emissionsreduktion – konsequent festhält. Dies fördert die Planbarkeit von Investitionen und gewährleistet eine stabile, langfristige Marktentwicklung. So können angekündigte Projekte tatsächlich realisiert und die Nachfrage gezielt stimuliert werden.

Zur Reduzierung von Investitionsrisiken und Ausbaubeschleunigung der europäischen Batterieproduktion, sollten öffentliche und private Akteure mit einer definierten Arbeitsteilung (vor allem in Forschung, Entwicklung, industrieller Skalierung) eng zusammenarbeiten, auch wenn zunächst mehr Aufwand und Kosten entstehen können. Gleichzeitig sollten regulatorische Planungs- und Genehmigungsprozesse vereinfacht und verschlankt werden – vor allem für die mittelstandsgeprägte Industrie in Europa.

Eine starke europäische Batterieindustriepolitik erfordert Maßnahmen zur Risikominderung, für Nachhaltigkeitskriterien sowie Local Content Requirements. Handelspolitische Maßnahmen sollten sorgfältig eingesetzt werden, um internationale Zusammenarbeit und kollektive Wettbewerbsfähigkeit zu fördern, ohne dabei Handelskonflikte – wie mit den aktuell auferlegten Handelszöllen durch die USA – zu schüren. Hier kann die Gestaltung von Lieferketten und die Auswahl von „sicheren“ Bezugsländern (z.B. Südkorea und Japan als verlässlichere Partner) dazu beitragen, auch die eigene Batterieindustrie unabhängiger von Handelskonflikten zu machen.

Auf den Punkt gebracht

Die europäische Nachfrage nach Hochenergiebatterien wird bis 2030 voraussichtlich mehr als 1,0 TWh pro Jahr betragen. Die heimische Produktion dürfte trotz ehrgeizigen Wachstums diese Kapazitäten kaum erreichen. Um die Selbstversorgung mit Batterien und die Wettbewerbsfähigkeit mit resilienten Lieferketten zu stärken, sollten politische Entscheidungstragende den Ausbau der Produktionskapazitäten beschleunigen und Entscheidungen auf realisierte Produktionskapazitäten und gesicherte Lieferverträge stützen. Verlässliche Rahmenbedingungen und stabile sowie langfristige Förder- und Industriepolitik können dabei helfen, Investitionsrisiken abzusichern, die Marktnachfrage nachhaltig zu stimulieren und internationale strategische Partnerschaften gezielt zu nutzen.

Dieses Papier zitieren: Patrick Plötz, Steffen Link, Annegret Stephan, Axel Thielmann, Ann-Katrin Schenk (2025): Robuste Batterieproduktion: Stabile Bedingungen und Industriepolitik im Fokus. Kopernikus-Projekt Ariadne, Potsdam.