Vom Dieselprivileg bis hin zur Pendlerpauschale: Für Subventionen im Verkehr gibt es viele Gründe. In Sachen Klima sind jedoch nicht alle zielführend. Mit einem Fuß aufs Gas, mit dem anderen

auf die Bremse? Dieser Widerspruch lässt sich in negativen CO2-Preisen ausdrücken. Berechnungen in einer neuen Ariadne-Studie zeigen: Subventionen im Verkehr entsprechen mitunter negativen CO2-Preisen zwischen -70 und -690 € pro Tonne CO2. Deutschlands derzeitiges Steuer- und Abgabesystem im Verkehr ist weiterhin auf die Nutzung fossiler Energieträger ausgerichtet. Inkonsistente Preissignale zwischen Subventionen im Verkehr und Emissionshandel behindern die Wirkungsweise der CO2-Bepreisung als wichtiges Instrument der Klimapolitik.

Was zeigen negative CO2-Preise?

Die schon lange währende Diskussion über klimaschädliche Subventionen im Verkehr hat durch die Finanzrestriktionen infolge des Haushaltsurteils des Bundesverfassungsgerichts Ende 2023 neue Relevanz gewonnen. Als Beitrag zu einer sachlichen Einordnung und Bewertung ihrer Bedeutung für die Klimapolitik, haben Ariadne-Fachleute erstmals die Höhe wesentlicher Subventionen im Verkehr in negative CO2-Preise umgerechnet.

Im Emissionshandel sollen durch den CO2-Preis die Verursacher zur Kasse gebeten und so Anreize zur Emissionsreduktion gesetzt werden. Die Berechnung impliziter negativer CO2-Preise zeigt anschaulich, dass Subventionen dieses Prinzip gewissermaßen umkehren: Durch Subventionen wird der Ausstoß von CO2-Emissionen indirekt durch Kostenersparnisse belohnt. Die Umrechnung ermöglicht außerdem einen Vergleich mit dem tatsächlichen CO2-Preis des Brennstoffemissionshandelsgesetz (BEHG) für den Verkehr. So lassen sich Preissignale direkt ins Verhältnis setzen.

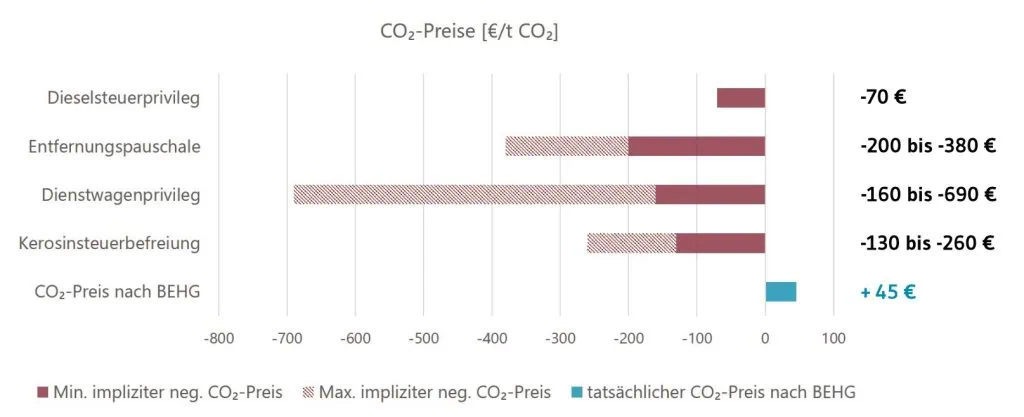

Steuervergünstigungen von -70 bis zu -690 € pro Tonne CO2

Betrachtet wurden vier Subventionen mit Relevanz auf die nationalen CO2-Emissionen des Verkehrs:

- Dieselprivileg (Energiesteuervergünstigung für Dieselkraftstoff)

- Pendlerpauschale (Entfernungspauschale)

- Dienstwagenprivileg (Pauschale Besteuerung des geldwerten Vorteils privat genutzter Dienstwagen)

- Kerosinsteuerbefreiung (Energiesteuerbefreiung für Kraftstoffe im inländischen Flugverkehr).

Durch das Dieselprivileg und die Kerosinsteuerbefreiung wird die Nutzung fossiler Kraftstoffe direkt steuerlich vergünstigt. Bei der Entfernungspauschale und der Dienstwagenbesteuerung ist die Wirkung indirekt: die steuerliche Ausgestaltung hat mittelbar höhere Emissionen zur Folge.

Umgerechnet in Steuervergünstigungen pro ausgestoßener Menge CO2 ergeben sich für die vier Subventionen implizite negative CO2-Preise in Höhe von –70 bis -690 €/tCO2 – und überkompensieren damit den aktuell festgelegten CO2-Preis im BEHG von 45 €/tCO2 im Jahr 2024 zum Teil beträchtlich. Die Rechnungen zeigen, wie stark das derzeitige System aus Steuern und Abgaben weiterhin auf die Nutzung fossiler Energieträger ausgerichtet ist.

Hohe negative Preise: Wer profitiert?

Die Verteilungswirkung unterscheidet sich für die vier betrachteten Subventionen. Einkommensstarke Haushalte profitieren in allen Fällen überproportional.

Die Wirkungen des Dieselprivilegs auf die Einkommensverteilung ist über alle Haushalte hinweg mäßig, aber bei den Betroffenen im Einzelnen dennoch merklich. Der Besitz eines Diesel-Pkw steigt mit dem Einkommen deutlich an: Während in unteren Einkommensgruppen nur wenige Haushalte über einen Diesel-Pkw verfügen, sind es bei den mittleren Einkommen rund ein Viertel und bei den höheren sogar ein Drittel. Die wenigen Dieselfahrenden in den unteren Einkommensgruppen werden in Relation zu ihrem Einkommen jedoch deutlich stärker entlastet.

Auch die Pendlerpauschale entlastet vor allem mittlere und höhere Einkommensgruppen. Unter den Haushalten mit unteren Einkommen gibt es weniger Erwerbstätige, welche zumeist kürzere Arbeitswege haben. Die Entlastungswirkungen ist bei den betroffenen Pendlern mit gut 0,8 % des Nettoeinkommens relativ hoch.

Das Dienstwagenprivileg begünstigt vor allem Haushalte mit hohem Einkommen, denn nur wenige Erwerbstätige mit geringen oder mittleren Einkommen besitzen einen Dienstwagen. Bei den wenigen Fällen mit geringeren oder mittleren Einkommen – wie in Außendienst, Pflege oder Logistik – machen die geldwerten Vorteile einen gewissen Anteil am Haushaltseinkommen aus.

Die Entlastungswirkung der Kerosinsteuerbefreiung ist gesamtwirtschaftlich gering, da nur etwa 4 % der Haushalte Inlandsflüge nutzen. Dabei fliegen Haushalte mit höheren Einkommen im Mittel deutlich häufiger.

Reformoptionen

Steuervergünstigungen haben eine vielfältige Historie und wurden oft im Zuge größerer Reformen eingeführt. In Anbetracht der Klimaziele ergeben sich heute Zielkonflikte. Um die Rolle der CO2-Bepreisung zu stärken, sollten verzerrende Subventionen soweit möglich abgebaut oder klimafreundlich umgebaut werden. Die jüngsten Proteste in Folge der Entscheidung, agrarwirtschaftliche Subventionen teilweise abzubauen, unterstreichen, wie wichtig Planbarkeit, ein schrittweiser Abbau und klar kommunizierte Kompensationsmaßnahmen sind.

Kurzfristig bietet eine Reform des Dieselsteuerprivilegs großes Potenzial für eine CO2-Minderung, da Dieselfahrende zumeist unmittelbar mit einer Verbrauchsminderung auf Preiserhöhungen reagieren. Gleichzeitig würde mittelfristig durch höhere Kraftstoffpreise ein Anreiz für den Umstieg auf E-Autos gesetzt.

Mittelfristig kann eine Reform der Dienstwagensteuer den Hochlauf der E-Mobilität unterstützen. Der zu versteuernde geldwerte Vorteil zwischen Verbrennern und E-Autos könnte zum beispiel stärker differenziert oder je nach CO2-Emissionen gestaffelt werden.

Eine Reform der Pendlerpauschale kann vor allem mittel- und langfristig zu Emissionsreduktionen beitragen, da Änderungen bei der Wahl des Arbeits- und Wohnortes erst verzögert stattfinden. Kurzfristige Effekte würden sich lediglich bei der vermehrten Nutzung des Homeoffice ergeben, das inzwischen als Werbungskosten steuerlich berücksichtigt werden kann.

Eine Stärkung der EU-weiten Bepreisung von Kerosin ist einer inländischen Besteuerung aufgrund der geringen Emissionsmengen inländischer Flüge und möglicher Effekte ausweichender Betankung überlegen.

Auf den Punkt gebracht

- Klimaschädliche Subventionen im Verkehr implizieren negative CO2-Preise und erschweren die Erreichung der Klimaziele.

- Die vier ausgewählten Subventionen entsprechen impliziten negativen CO2-Preisen zwischen -70 und -690 € pro Tonne CO2 und überkompensieren damit den aktuell festgelegten CO2-Preis im BEHG von 45 €/tCO2 im Jahr 2024 zum Teil beträchtlich.

- Einkommensstarke Haushalte profitieren überproportional von den Subventionen.

- Die inkonsistenten Preissignale schwächen die Wirkungsweise der CO2-Bepreisung.

- Durch Reformen kann die Rolle der CO2-Bepreisung gestärkt werden.

- Essentiell sind Planbarkeit, schrittweises Umbauen, klar definierte Kompensationsmaßnahmen.

Dieses Papier zitieren:

Nikolas Koch, Patrick Plötz, Niklas Illenseer, Dorothea Kistinger, Katja Treichel-Grass (2024): Preissignale vergleichbar machen: Subventionen als negative CO2-Preise – Ariadne kompakt. Kopernikus-Projekt Ariadne, Potsdam.