In der Transformation des Industriestandorts zur Klimaneutralität hat Deutschland im Vergleich zu anderen Ländern, wie auch bei fossilen Energien, Standort- und Kostennachteile bei Strom aus Erneuerbaren Energien und Wasserstoff. Insbesondere energieintensive Industrien könnten daher angereizt werden, ihre Produktion an ausländische Standorte mit einer hohen Verfügbarkeit von erneuerbarem Strom und Wasserstoff zu geringeren Kosten zu verlagern.

Ein Ariadne-Report zeigt nun für die Stahl- und Chemieindustrie, dass der Import ausgewählter Vorprodukte — wie grünes Roheisen, Ammoniak und Methanol — die Kostennachteile für deutsche Unternehmen entscheidend verringern kann. Gleichzeitig können die Wertschöpfung, samt Arbeitsplätzen, in nachgelagerter (Downstream-)Produktion erhalten bleiben. Diese „sweet spots“ in Produktionsketten, die Wettbewerbsfähig-keit durch Kosteneffizienz erhalten und gleichzeitig eine hohe lokale Wertschöpfung ermöglichen, gilt es genauer zu untersuchen und diese in industriepolitischen Fördermaßnahmen zu berücksichtigen.

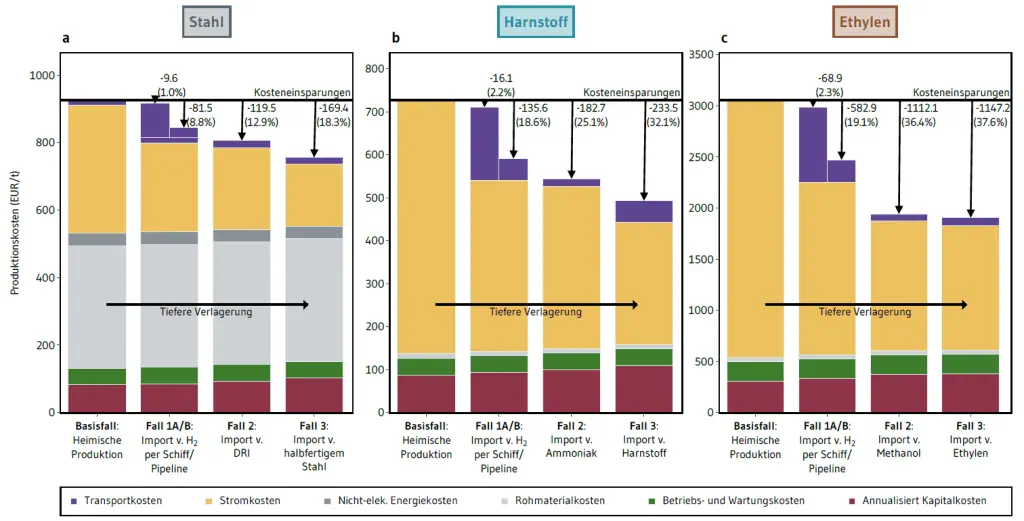

Kosteneffizienz durch den Import grüner Vorprodukte

Berechnungen für die Stahl- und Chemiebranche zeigen, dass durch den Import grüner Vorprodukte von erneuerbarreichen Standorten im Vergleich zu einer vollständigen Grundstoffproduktion in Deutschland erhebliche Kosteneinsparungen erreicht werden können. Im Vergleich zu einer vollständigen Verlagerung an ausländische Standorte bleiben dabei lokale Wertschöpfung in den nachgelagerten Industrien zu einem großen Teil erhalten. Die Abbildung links zeigt die Kosteneinsparungen unter Annahme einer Strompreisdifferenz von 40 Euro pro Megawattstunde.

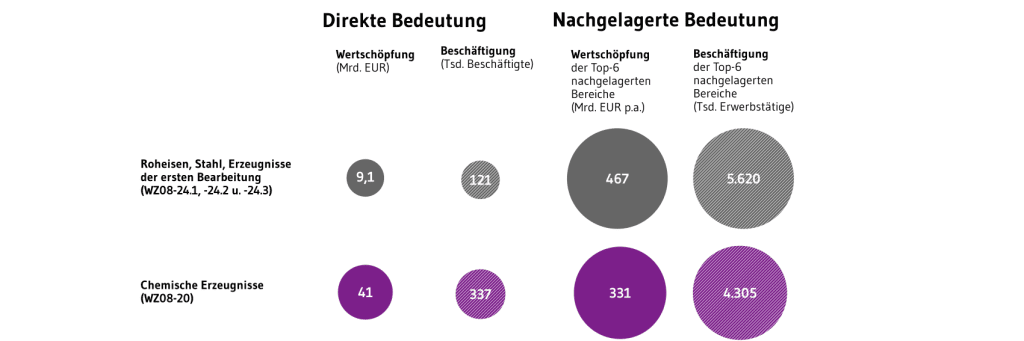

Die Herstellung von Stahl- und Chemieerzeugnissen generieren eine Wertschöpfung von jeweils zirka 9 Milliarden Euro und 41 Milliarden Euro in Deutschland. Während die Stahlindustrie Grundstoffe für die Metallerzeugung, den Kraftwagenbau oder den Maschinenbau liefert, sind die Hauptabnehmer von Chemievorprodukten die Industriezweige Gummi- und Kunststoffwaren, Pharmazie und Baugewerbe. In beiden Fällen übersteigt die aggregierte Wertschöpfung und die Beschäftigung in den zentralen nachgelagerten Industrien die der Erzeugung der Grundstoffe um ein Vielfaches (siehe Abbildung rechts). Bei einer Veränderung der frühen Wertschöpfung durch den Import von Vorprodukten gibt es wenig Anreiz zu Anpassungen in den weiterverarbeitenden Industrien.

EINE WETTBEWERBSFÄHIGE KLIMANEUTRALE INDUSTRIE IN EINEM STARKEN EUROPA

Deutschlands Industrie steht vor einem tiefgreifenden Wandel: Die Umstellung auf klimaneutrale Produktionsketten bedeutet eine strukturelle Umstellung von Prozessen und Betriebsweisen, nicht nur ein Ersetzen der benötigten Energieträger. Insbesondere in der Grundstoffindustrie wird dabei zu oft einseitig auf die Bereitstellung von günstigem erneuerbaren Strom und Wasserstoff gedrängt. Dabei wird Deutschland zukünftig, wie auch bei fossilen Brennstoffen, einen Standortnachteil bei den Energiekosten haben.

Energieintensive Unternehmen müssen daher prüfen, inwieweit ein Import von Vorprodukten für eine zukunftsfähige Transformation notwendig ist. Ein Zementieren von kostenintensiven Strukturen, die auf dauerhafte Subventionen angewiesen sind, wäre volkswirtschaftlich ineffizient sowie politisch und gesellschaftlich schwer durchhaltbar. Eine teilweise Fokussierung auf die hohe Wertschöpfung in den weiterverarbeitenden Industrien, könnte für einige Produktionszweige dabei eine Chance bieten, Wettbewerbsfähigkeit bei Grundstoffen zu ermöglichen und die Wertschöpfung sowie damit verbundene Arbeitsplätze am Standort Deutschland zu erhalten.

Die Coronapandemie und der Angriffskrieg auf die Ukraine haben gezeigt, dass eine Abhängigkeit von einzelnen Lieferanten fatal sein kann. Eine Diversifizierung für die Lieferanten von kritischen Vorprodukten, wie Roheisen und Ammoniak, ist mit Blick auf die geopolitische Lage daher essenziell. Für eine stabile Versorgungssicherheit kann hierbei ein Bezug von Vorprodukten von Standorten mit hohem Potenzial für Erneuerbare Energien innerhalb der Europäischen Union sorgen. Die nötigen Rahmenbedingungen für ein solches Friendshoring können durch eine europäisch koordinierte Industriepolitik im Rahmen des erwarteten Clean Industrial Deal vorangetrieben werden.

Der Clean Industrial Deal sollte dabei ebenfalls den Wasserstoffhochlauf europäisch koordinieren. Denn neben eines möglicherweise sinnhaften Imports von grünen Vorprodukten, bleibt die Verfügbarkeit von grünem Wasserstoff zentral für die Industrietransformation in Deutschland und der EU.

Auf den Punkt gebracht

Der Import von grünen Vorprodukten von ausländischen Standorten kann erhebliche Kosteneinsparungen für die deutsche Grundstoffindustrie erzeugen. Eine teilweise

Fokussierung auf die hohe Wert-schöpfung kann die weiterverarbeitende Produktion der Grundstoffe und dazugehörige Arbeitsplätze in Deutschland erhalten. Durch einen europäischen Clean Industrial Deal können sichere Lieferketten für Grundstoffe und Wasserstoffimporte europäisch koordiniert und Deutschlands Wettbewerbsfähigkeit als klimaneutraler Wirtschaftsstandort ausgebaut werden.

Dieses Papier zitieren:

Philipp C. Verpoort, Falko Ueckerdt, Ann-Katrin Schenk (2024): Durch Import grüner Vorprodukte die Wettbewerbsfähigkeit Deutschlands stärken. Kopernikus-Projekt Ariadne, Potsdam.