Inhaltsverzeichnis

Kernaussagen

- Diese Studie untersucht die Auswirkungen eines möglichen geringeren Ausbaus der Erneuerbaren Energien (EE) für das Jahr 2030 unter Unsicherheit bezüglich der Stromnachfrage.

- Die Modellergebnisse zeigen: Bei einer Reduktion des EE-Ausbaus sinkt zwar der Förderbedarf für das Konto des Erneuerbaren-Energie-Gesetzes (EEG), die Mehrkosten für Stromkunden fallen jedoch deutlich höher aus. Im Extremfall einer Reduktion um 30% steigt der Strompreis um 20 EUR1Alle Preise sind in EUR2020 angegeben, falls nicht anders erwähnt. pro Megawattstunde (MWh), beziehungsweise 2,0 ct pro Kilowattstunde (kWh). In diesem Fall betragen die Mehrkosten für Stromkunden 9,0–13,2 Mrd EUR, während der Förderbedarf für das EEG-Konto um 7,0–7,5 Mrd. EUR sinkt.

- Ein geringerer EE-Ausbau führt zu mehr Stromerzeugung aus Erdgas und folglich zu einer erhöhten Importabhängigkeit sowie einem höheren Bedarf an neuen Gaskraftwerken. Gleichzeitig steigen die Stromimporte.

- Die Flankierung der EE-Erzeugung durch Flexibilität ist essentiell für das Erreichen der Klimaziele und die Kosteneffizienz des Stromsystems. Beispielsweise könnten Erneuerbare Energien in Kombination mit Batterien einen Teil des Bedarfs an neuen Gaskraftwerken decken. Regulatorische Rahmenbedingungen, die eine marktgetriebene Bereitstellung von Flexibilität ermöglichen, sollten daher Priorität haben.

- Die zulässige Höchstmenge für Emissionen von Treibhausgasen im Jahr 2030 wird schon bei einer geringfügigen Reduktion des EE-Ausbaus überschritten.

- Das Ziel, im Jahr 2030 80% des Bruttostromverbrauchs durch Erneuerbare Energien zu decken, wird nur mit einem EE-Ausbau auf hohem Niveau erreicht.

1. Einleitung

Deutschlands Ausbauziele für Erneuerbare Energien im Jahr 2030 liegen laut Erneuerbare-Energien-Gesetz (EEG) bei einer Kapazität von 215 Gigawatt (GW) Solaranlagen und 115 GW Windkraft an Land und laut Wind-auf-See-Gesetz bei 30 GW Windkraft auf See. Die Ziele sind Anfang 2023 in Kraft getreten und wurden auf Basis der Annahme beschlossen, dass im Jahr 2030 der Stromverbrauch 680–750 Terawattstunden (TWh) betragen wird.

Aktuelle Studien prognostizieren jedoch eine geringere Stromnachfrage für das Jahr 2030. So weist die vom BMWE beauftragte Metastudie „Energiewende. Effizient. Machen” (EWI & BET, 2025), auch bekannt als „Monitoringbericht der Energiewende”, einen Korridor im prognostizierten Stromverbrauch von 600–700 TWh für das Jahr 2030 aus, in der Schnittmenge zwischen explorativen und zielerreichenden Szenarien. Die geringere Stromnachfrage liegt maßgeblich an einer langsamer fortschreitenden Elektrifizierung in den Verbrauchssektoren Verkehr und Gebäude sowie einem konjunkturell bedingten Einbruch der Industrieaktivität in den vergangenen Jahren.

Vor diesem Hintergrund wurde politisch über eine Anpassung der Ausbauziele für Erneuerbare Energien (EE) diskutiert (Krapp, 2025). In einer Einigung zur Kraftwerksstrategie bekannte sich die Regierungskoalition jedoch kürzlich zu einer unverändert ambitionierten Fortschreibung der Ausschreibungsmenge im EEG (Bundesregierung, 2025). Während die politische Debatte um die Anpassung der Ausbauziele hauptsächlich im Rahmen des Netzausbaus und der Energiesystemkosten geführt wurde, standen die Auswirkungen von geringeren EE-Kapazitäten auf die Strompreise, die Erreichung der Emissionsminderungsziele und die Importbilanz bislang im Hintergrund. Der vorliegende Bericht, erarbeitet im vom BMFTR geförderten Kopernikus-Projekt Ariadne, untersucht daher speziell diese Zusammenhänge.

Dazu wird PyPSA-DE verwendet, ein hochaufgelöstes, sektorengekoppeltes Modell des deutschen Energiesystems, das bereits im Ariadne-Szenarienreport „Die Energiewende kosteneffizient gestalten” (Luderer et al., 2025) Anwendung fand. Aufbauend auf zwei grundlegenden Szenarien mit einer Stromnachfrage von 612–644 TWh („Nachfrage niedrig”) und 722–754 TWh („Nachfrage hoch”) werden unterschiedliche Niveaus des Ausbaus der Erneuerbaren Energien betrachtet, die zwischen der Ambition der Ausbauziele und deutlich reduzierten Zielwerten interpolieren. Außerdem wird die Bedeutung von Flexibilität zur Integration von Strom aus Erneuerbaren Energien mit Hilfe eines Modelllaufs mit reduzierten Flexibilitätsoptionen genauer beleuchtet (siehe Infobox Kapitel 2.8.). Details zur Modellierung finden sich im Kapitel Methodik.

2. Auswirkungen reduzierter Ausbauziele

2.1. Die Stromnachfrage passt sich an das Stromangebot an

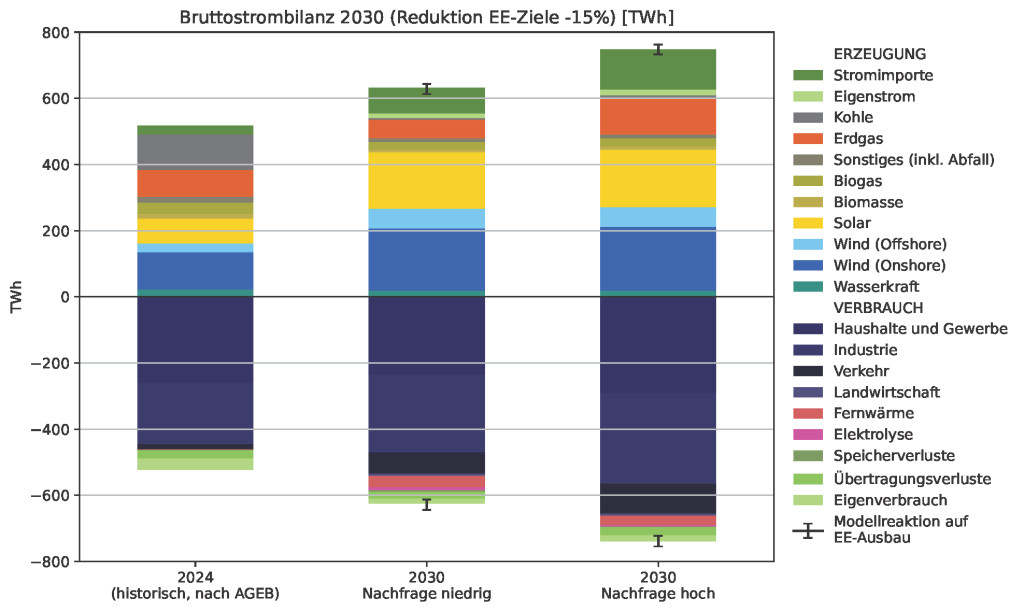

In der Abbildung 1 zeigt die linke Säule die deutsche Strombilanz des Jahres 2024 auf Basis der Daten der AG Energiebilanzen (AGEB, 2025), mit einer Bruttostromnachfrage von insgesamt 522 TWh. Daneben ist die Strombilanz des Modells für das Jahr 2030 in den Szenarien mit niedriger und hoher Nachfrage dargestellt. Da die Stromnachfrage im Modell – vermittelt über den Strompreis – in moderatem Umfang auf das Strom-angebot reagieren kann, zeigen die schwarzen Balken an den Enden der Strombilanz die Bandbreite der beobachteten Strommengen über alle betrachteten Niveaus des EE-Ausbaus, das heißt vom Erreichen der Ziele2Da eine Erreichung des gesetzlichen Ziels von 30 GW Windkraftanlagen auf See aufgrund von Verzögerungen bei den Netzanschlüssen nicht mehr möglich ist, wird für Wind auf See ein Ersatzziel in Höhe von 24 GW verwendet (Reichmuth et al., 2025). bis zu einer starken Reduktion der Ziele um 30% (Details siehe Kapitel Methodik). Die dargestellten Werte der Strombilanz liegen in der Mitte bei einer Reduktion um 15%, also bei 183 GW Solar, 98 GW Wind an Land und 20 GW Wind auf See.

Quelle: eigene Darstellung

Das Szenario „Nachfrage hoch” entspricht im Wesentlichen dem zielerreichenden Szenario „Technologiemix” aus dem Ariadne-Szenarienreport (Luderer et al., 2025) und zeichnet sich durch hohe Elektrifizierungsraten in den Sektoren Gebäude und Verkehr aus. Das neu entwickelte, explorative Szenario „Nachfrage niedrig” orientiert sich hingegen am Energieverbrauch des „Mit-weiteren-Maßnahmen”-Szenarios aus dem Projektionsbericht 2025 des Umweltbundesamts (UBA 2025), das heißt es geht von einem Rückgang des Stromverbrauchs der Privathaushalte, des Gewerbes und der Industrie sowie einem langsameren Wachstum des Stromverbrauchs für Gebäudewärme und Verkehr aus. In diesem Szenario werden im Jahr 2030 mindestens 612 TWh Strom benötigt, wovon 369–531 TWh von Erneuerbaren Energien gedeckt werden. Gegenüber der erneuerbaren Erzeugung von 286 TWh im Jahr 2024 bedeutet das einen deutlichen Zuwachs um 83–245 TWh. Die erneuerbare Erzeugung wird dabei einerseits auf Grund der reduzierten Stromerzeugung aus Kohle benötigt, andererseits für den höheren Strombedarf durch die Elektrifizierung der Endnutzungssektoren. In allen modellierten Szenarien weist PyPSA-DE relativ hohe Mengen an Netto-Stromimporten auf – 42–116 TWh in „Nachfrage niedrig” und 92–143 TWh in „Nachfrage hoch” – die detaillierter im Kapitel 2.4. diskutiert werden.

2.2. Steigende Strompreise

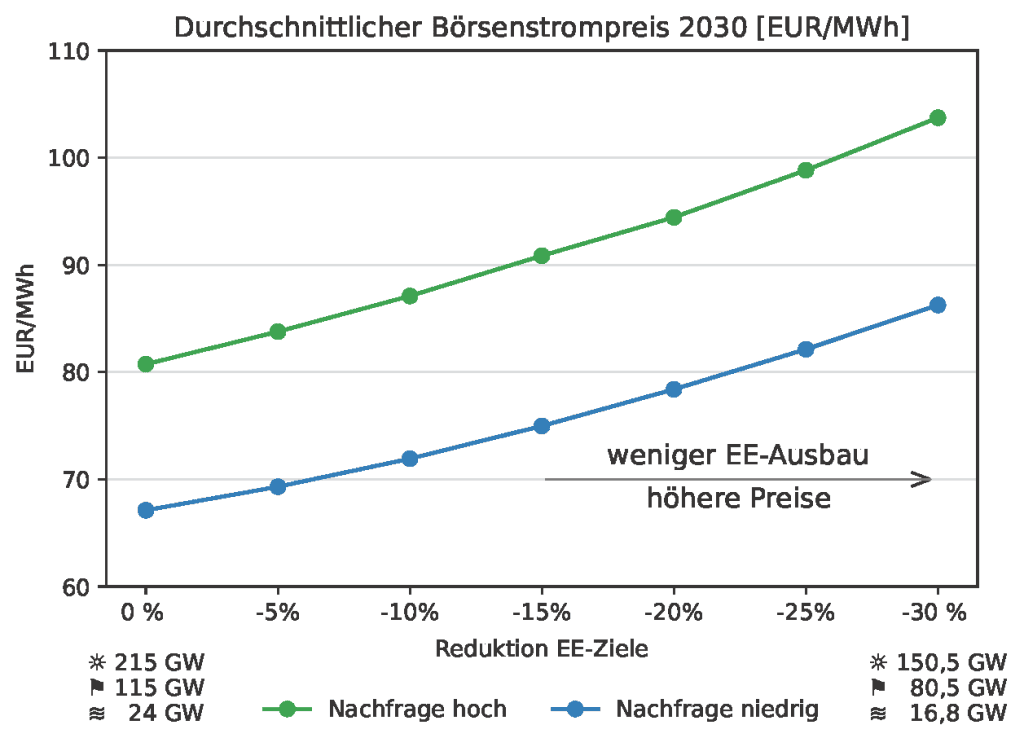

Im Szenario „Nachfrage niedrig” bildet sich ein durchschnittlicher Börsenstrompreis von etwa 67 EUR/MWh im Jahr 2030, wenn die EE-Ziele3Da eine Erreichung des gesetzlichen Ziels von 30 GW Windkraftanlagen auf See aufgrund von Verzögerungen bei den Netzanschlüssen nicht mehr möglich ist, wird für Wind auf See ein Ersatzziel in Höhe von 24 GW verwendet (Reichmuth et al., 2025). erreicht werden (siehe Abbildung 2). Im Szenario „Nachfrage hoch” fällt der Preis mit 81 EUR/MWh höher aus. Der Strompreis wird dabei in jeder Stunde am Schnittpunkt der Angebots- und Nachfragekurven gebildet. Die niedrige Nachfrage führt zu niedrigen Preisen, weil sich die stündlichen Nachfragekurven nach links verschieben und häufiger Technologien mit niedrigeren Grenzkosten die Preise bestimmen. Im Fall eines reduzierten Ausbaus der Erneuerbaren Energien ergibt sich ein gegenteiliger Effekt: Der Teil der Angebotskurve mit Grenzkosten von Null schrumpft, sodass Kraftwerke mit höheren Stromerzeugungskosten den Preis setzen (der „Merit Order Effekt”).

Mit dem Absenken des EE-Ausbaus steigt der Strompreis näherungsweise linear an, um etwa 4 EUR/MWh je 5% Reduktion der EE-Ziele, und erreicht damit 86 EUR/MWh beziehungsweise 104 EUR/MWh in den jeweiligen Szenarien. Es führen also sowohl eine Steigerung der Nachfrage als auch eine Verminderung der Stromerzeugung aus Erneuerbaren Energien zu steigenden Strompreisen.

Eine Abschätzung der Stromkosten durch Multiplikation von Stromnachfrage (vgl. Abbildung 1) und Strompreis zeigt, dass bei einer Reduktion der EE-Ziele um 30%, Zusatzkosten für die Stromkunden in Höhe von etwa 9,0 Mrd. EUR in „Nachfrage niedrig” und von etwa 13,2 Mrd. EUR in „Nach-frage hoch” entstehen.

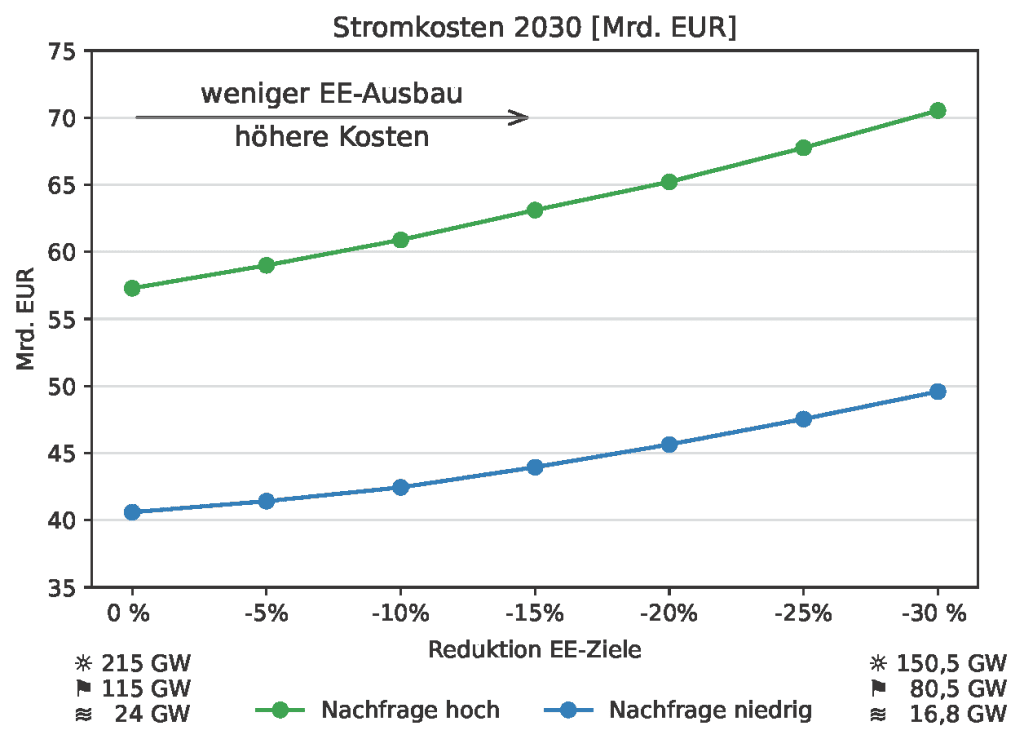

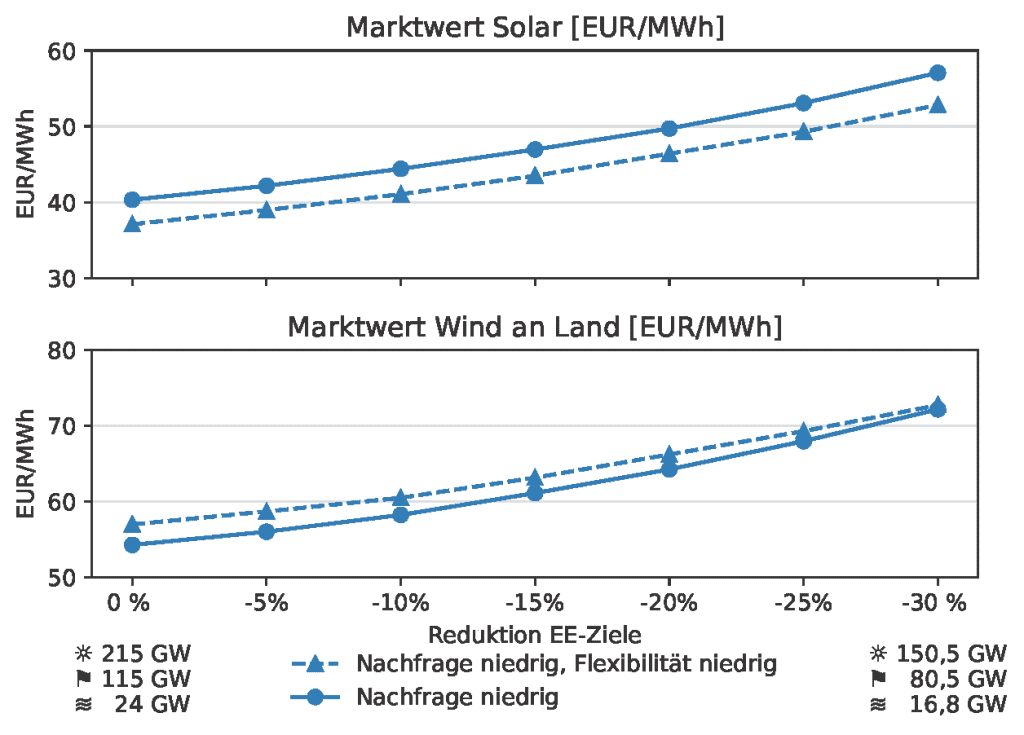

2.3. Sinkender Förderbedarf für erneuerbare Energieanlagen durch höhere Marktwerte

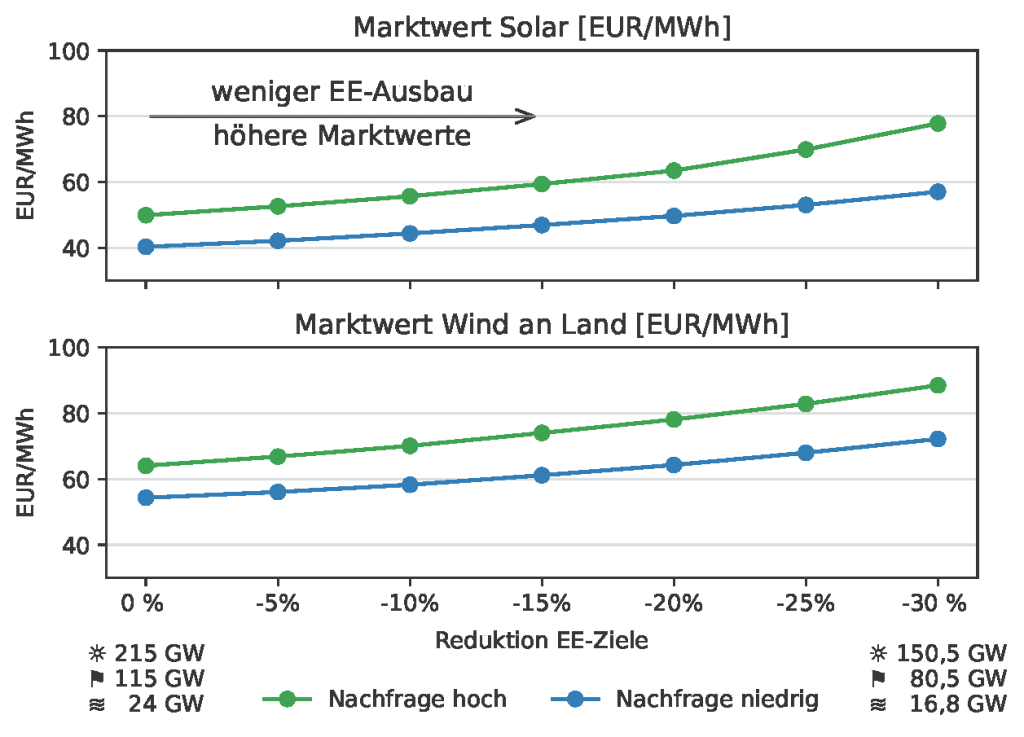

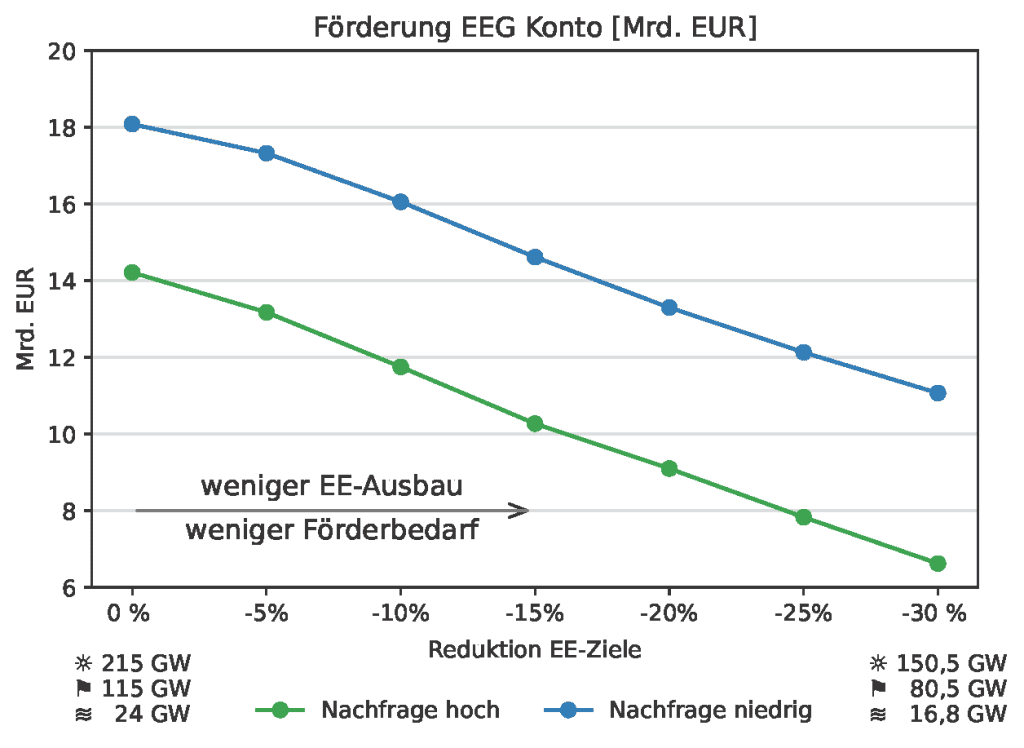

Die Höhe des Strompreises wirkt sich auch auf den durchschnittlich erzielten Marktwert der Erneuerbaren Energien aus (siehe Abbildung 3). Das Verhältnis ist nahezu direkt proportional – die Marktwerte steigen näherungsweise um denselben Betrag, um den der Strompreis steigt. Für EE-Anlagen, die über eine Preisgarantie gefördert werden, ergibt sich also ein geringerer Förderbedarf, da sie am Markt höhere Erlöse erzielen können. Dieser Effekt wird noch verstärkt durch das insgesamt verminderte Fördervolumen, da bei einer Reduktion der Ausbauziele weniger PV- und Wind-Anlagen errichtet werden.

Mit Blick auf das EEG-Konto lässt sich abschätzen, dass bei Erreichung der EE-Ziele ein Förderbedarf von etwa 14 Mrd. EUR pro Jahr in „Nachfrage niedrig” und von 18 Mrd. EUR pro Jahr in „Nachfrage hoch” besteht. Eine Reduktion der Ausbauziele um 30% führt zu etwa 7,0 Mrd. EUR, beziehungsweise 7,5 Mrd. EUR weniger Ausgaben pro Jahr.

2.4. Steigende Stromimporte

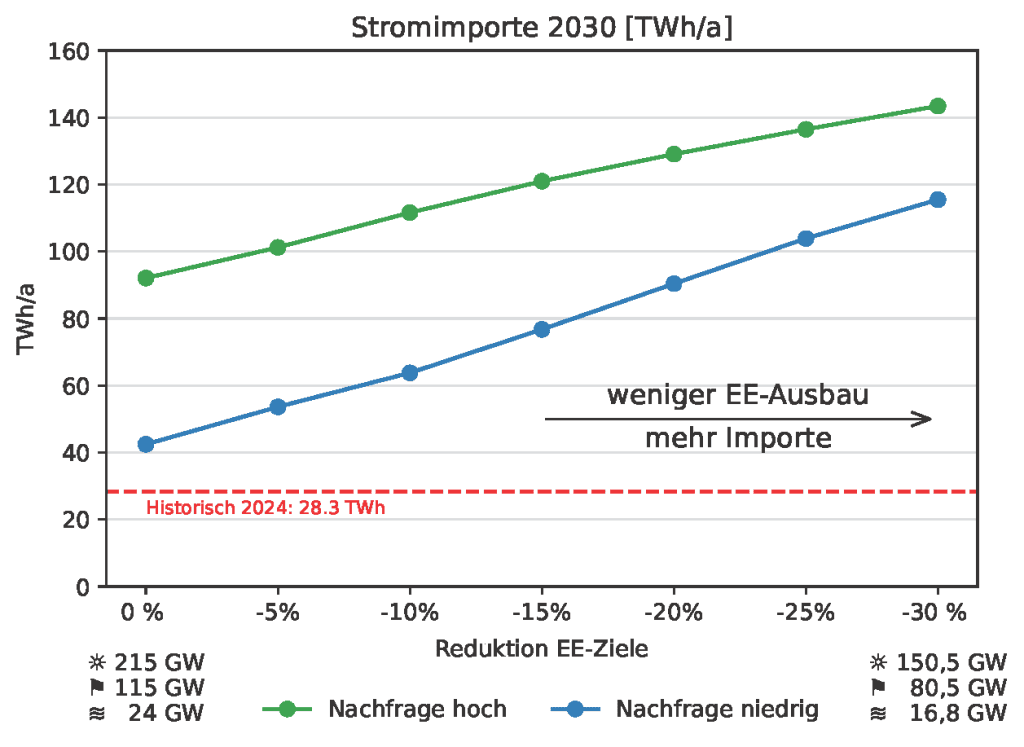

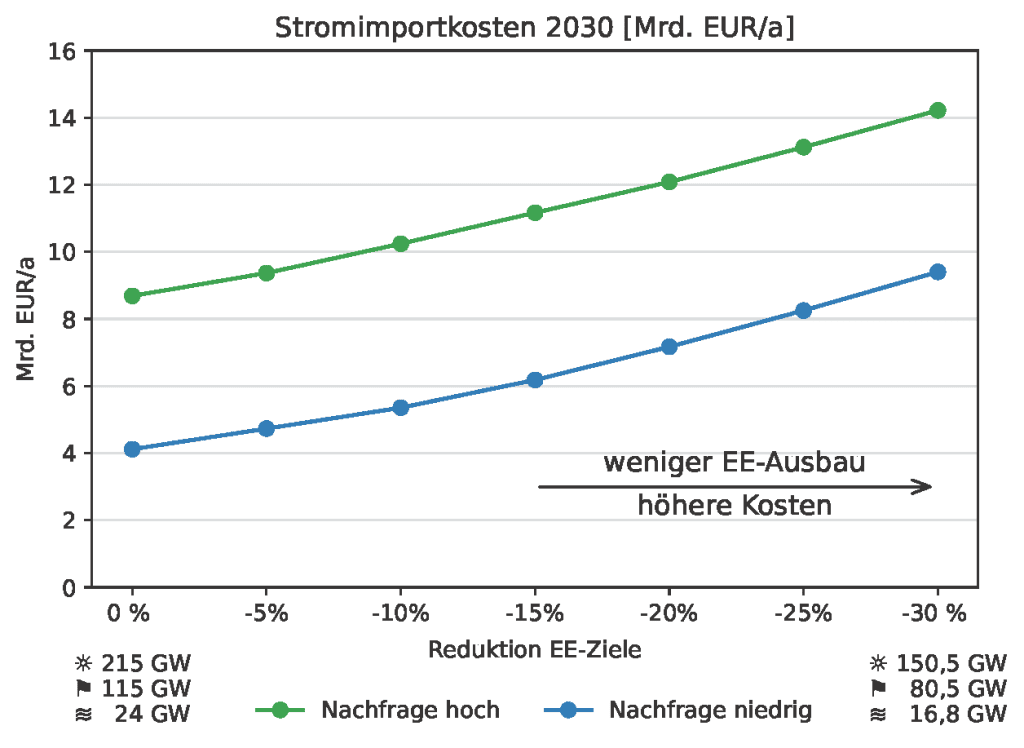

Die Stromimporte steigen in allen untersuchten Szenarien mit Reduktion der EE-Ausbauziele an (siehe Abbildung 4). Während die Nettoimportmenge im Jahr 2030 etwa 42 TWh im Szenario „Nachfrage niedrig” beträgt, liegt sie im Szenario „Nachfrage hoch” sogar bei 92 TWh, was mehr als einer Verdreifachung der Stromimporte des Jahres 2024 (SMARD, 2025) entspräche. Dafür entstehen Stromimportkosten in Höhe von 4,1 Mrd. EUR in „Nachfrage niedrig” und 8,7 Mrd. EUR in „Nachfrage hoch”. Zum Vergleich: Auf Basis der Daten der Bundesnetzagentur (SMARD, 2025) zu Außenhandel und Großhandelspreisen von Strom, lassen sich für das Jahr 2024 Stromimportkosten von etwa 2,2 Mrd. EUR abschätzen.

Falls die EE-Ausbauziele reduziert werden, nimmt der Bedarf an Importen deutlich zu und erreicht bis zu 116 TWh, beziehungsweise 143 TWh. Mit den Importmengen wachsen auch die Kosten für die Stromimporte deutlich an – wenn die EE-Ziele um 30% reduziert werden um 5,1–5,3 Mrd. EUR.

2.5. Steigender Bedarf an Gaskraftwerken anstelle von Großbatteriespeichern

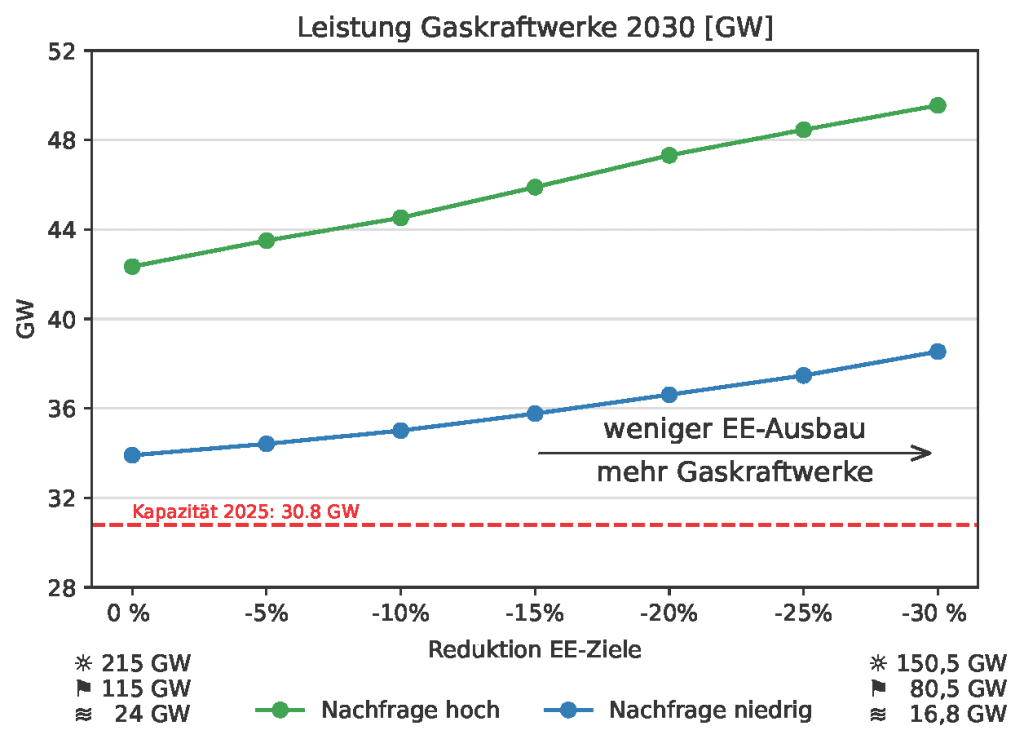

Im Jahr 2025 nehmen 30,8 GW Gaskraftwerke am Strommarkt teil (Bundesnetzagentur, 2025). Die Modellierung zeigt, dass der Bedarf an Gaskraftwerkskapazität für das Jahr 2030 im Szenario „Nachfrage niedrig” um etwa 3 GW höher liegt als 2025 und 34 GW beträgt, falls die EE-Ziele erreicht werden (siehe Abbildung 5). Im Szenario „Nachfrage hoch” liegt der Bedarf um etwa 11 GW höher und beträgt 42 GW. Ein geringerer EE-Ausbau führt in beiden Szenarien zu einer weiteren Erhöhung der Gaskapazitäten – auf bis zu 39 GW in „Nachfrage niedrig” und bis zu 50 GW in „Nachfrage hoch”, bei einer Reduktion des EE-Ausbaus um 30%.

Auch wenn es sich hierbei um keine detaillierte Analyse der Versorgungssicherheit handelt, sondern um eine ökonomische Optimierung, wird klar, dass bei einer deutlich reduzierten EE-Leistung auch deutlich mehr Gaskraftwerke im Jahr 2030 benötigt werden. Dabei ist fraglich, ob ein Zubau an Gaskraftwerken in diesem Umfang tatsächlich bis 2030 realisiert werden kann. Falls das nicht gelingen sollte, müssten Kohlekraftwerke laufen, was zu erhöhten Strompreisen führt und deutlich höhere CO2-Emissionen nach sich ziehen würde.

Ein Blick auf die Großbatterien zeigt, dass deren Einspeiseleistung um etwa denselben Betrag abnimmt, um den die Erzeugungsleistung der Gaskraftwerke zunimmt, wenn der EE-Ausbau reduziert wird. Es deutet sich also an, dass der EE-Ausbau in Kombination mit Großbatterien einen Teil der bis 2030 zusätzlich benötigten Gaskraftwerke ersetzen kann. In einem von Erneuerbaren Energien geprägten System stabilisieren zudem Batterien, deren Betrieb am Strommarkt ausgerichtet ist, den Strompreis, indem sie kurzfristige Schwankungen der EE-Erzeugung ausgleichen. Dennoch wird bis zum Jahr 2045 gesicherte Leistung in einem Umfang von bis zu 90 GW benötigt, um die Stromversorgung auch in einer Periode mit geringer Einspeisung aus Windkraft und PV, einer sogenannte „Dunkelflaute”, sicherzustellen (Luderer et al., 2025).

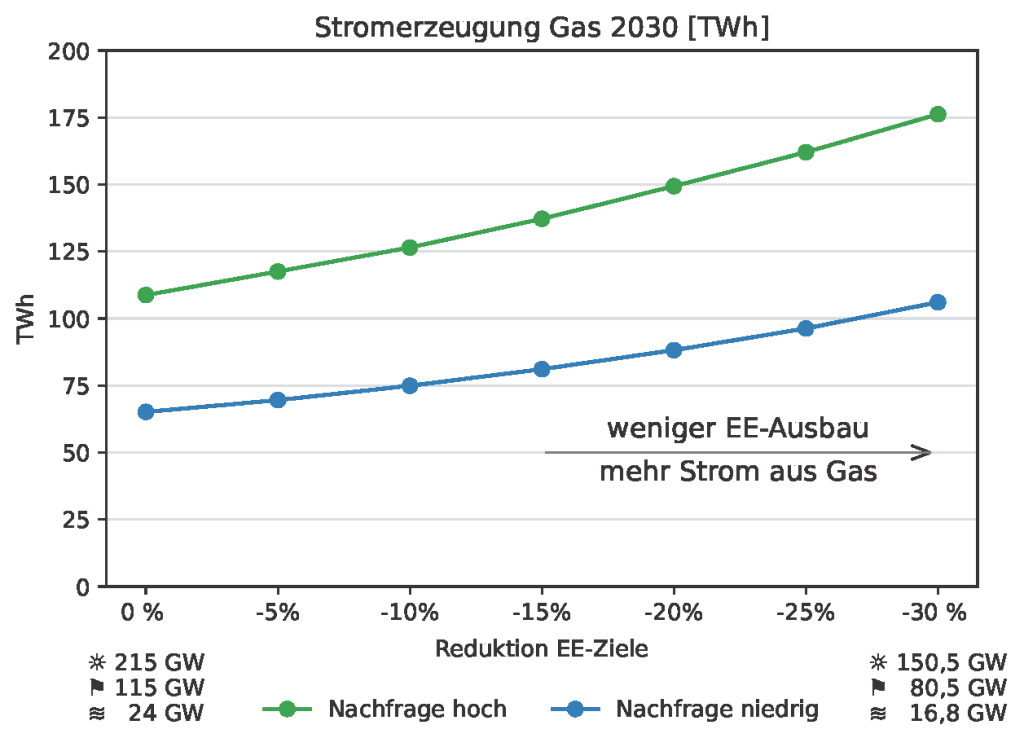

Biomethan) im Jahr 2030 nach Szenario und

Reduktionsgrad der EE-Ziele. Quelle: eigene Darstellung

Mit Blick auf die Stromerzeugung aus Gas (Erdgas und Biomethan) zeigt sich ein ähnliches Bild (siehe Abbildung 6). Während im Szenario „Nachfrage niedrig” beim Erreichen der EE-Ausbauziele die Stromgewinnung aus Gas im Jahr 2030 mit etwa 65 TWh auf dem Niveau des Jahres 2025 verbleibt (Destatis 2025), steigt sie in „Nachfrage hoch” deutlich an und erreicht 109 TWh pro Jahr. Bei einer Reduktion der EE-Ziele um 30% werden hingegen im Jahr 2030 106 TWh, beziehungsweise sogar 176 TWh Strom aus Gas erzeugt. Letzteres entspricht etwa dem 2,5-fachen der Menge von 2024 und bringt zusätzliche CO2-Emissionen sowie eine erhöhte Importabhängigkeit von Erdgas mit sich. Es entstehen Mehrkosten für Erdgasimporte in Höhe von bis zu 0,9 Mrd. EUR im Szenario „Nachfrage niedrig” und bis zu 1,5 Mrd. EUR im Szenario „Nachfrage hoch”. Die bestehenden Kohlekraftwerke sind zwar 2030 noch im Modell verfügbar, ihre Stromerzeugung sinkt jedoch deutlich und beläuft sich auf lediglich 3,5–6,5 TWh.

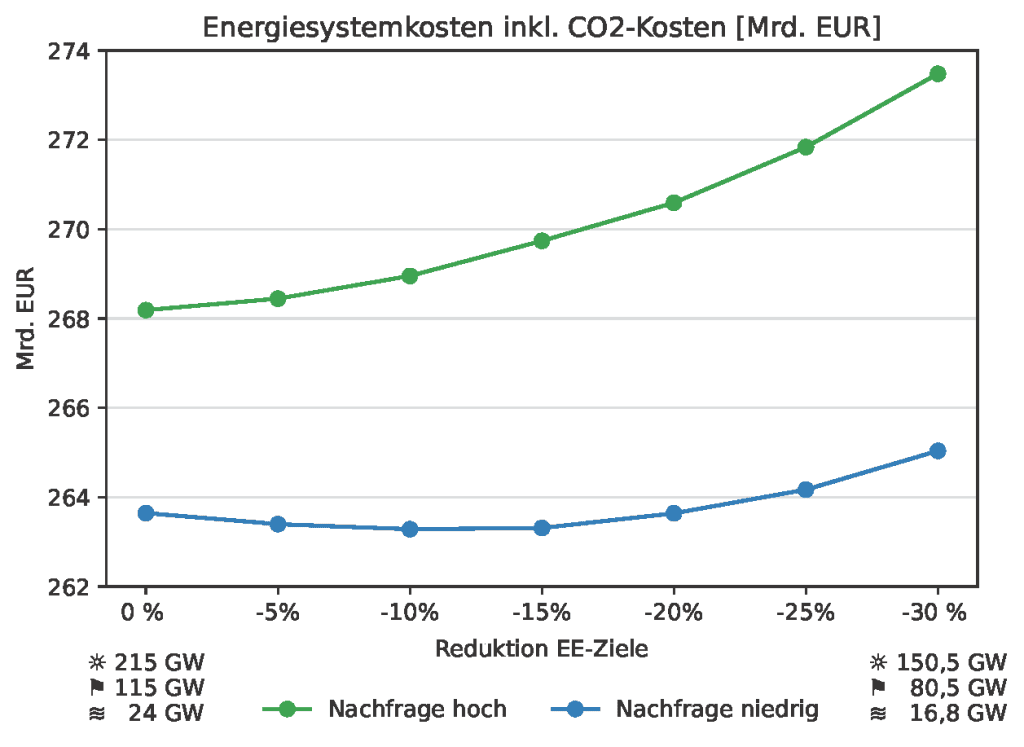

2.6. Steigende Stromkosten überwiegen Ersparnisse bei der EEG-Förderung

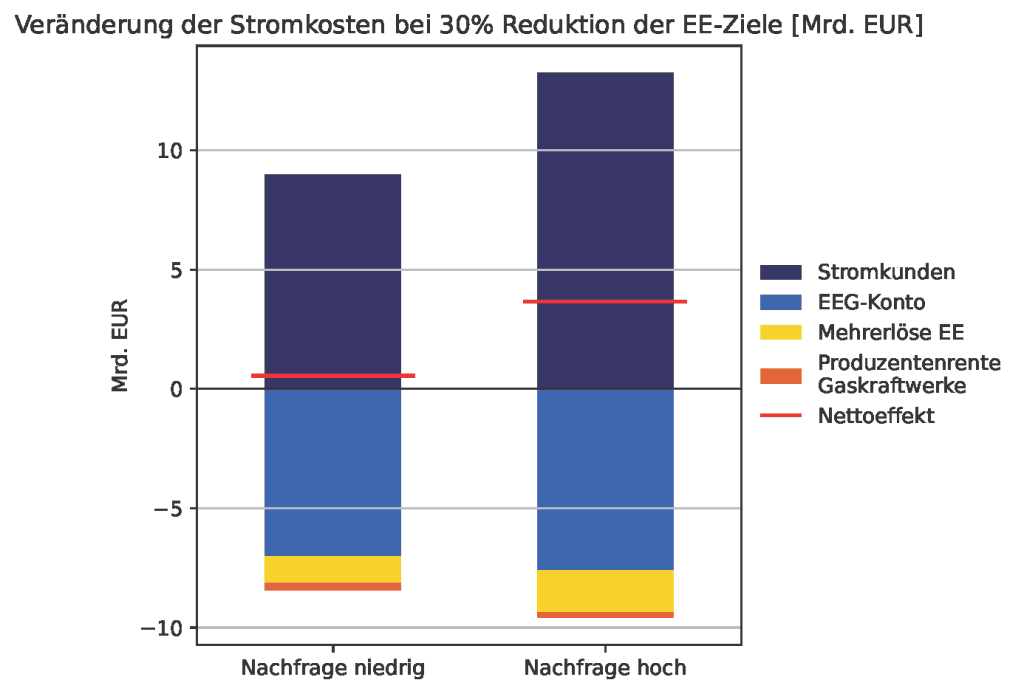

30% Reduktion der EE-Ziele im Jahr 2030.

Quelle: eigene Darstellung

Wie in Abbildung 7 dargestellt betragen die Mehrkosten, die für Stromkunden bei einer Reduktion des EE-Ausbaus um 30% entstehen, 9,0 Mrd. EUR in „Nachfrage niedrig” und 13,2 Mrd. EUR in „Nachfrage hoch”. Um den fehlenden Strom aus Erneuerbaren Energien auszugleichen, werden davon 5,3–5,5 Mrd. EUR für zusätzliche Stromimporte fällig.

Gleichzeitig steigen die Marktwerte für Erneuerbare, wodurch einerseits der Förderbedarf für das EEG-Konto um 7,0–7,5 Mrd. EUR sinkt, andererseits 1,1-1,8 Mrd. EUR an Mehrerlösen bei EE-Anlagen entstehen, die über das Marktprämienmodell (einseitige Differenzverträge) gefördert werden. Außerdem steigen auch die Gewinne der Gaskraftwerke um 0,2-0,3 Mrd EUR. Zusammengenommen ergeben sich aus dem gesunkenen Förderbedarf und den höheren Mehrerlösen auf der einen Seite und den höheren Strombezugskosten auf der anderen Seite Netto-Mehrkosten von 0,6 Mrd. EUR in „Nachfrage niedrig” und 3,7 Mrd. EUR in „Nachfrage hoch”. Die zusätzliche Belastung der Stromkunden fällt also höher aus als die Ersparnis bei den staatlichen Leistungen (siehe auch Kapitel 2.2. & 2.3.).

Unter der Annahme, dass die Förderung über das EEG-Konto ausreicht um den EE-Ausbau von 70% auf 100% Zielerreichung anzureizen, lässt sich die Förderquote der EEG-Vergütung als Quotient aus Förderkosten und Ersparnissen der Konsumenten bestimmen. Im Szenario „Nachfrage niedrig” steht der Zusatzbelastung für das EEG-Konto in Höhe von 7,0 Mrd. EUR eine Entlastung der Stromkunden um 9,0 Mrd. EUR entgegen. Die Förderquote beträgt damit etwa 1,3 – das heißt, jeder Euro, der als Subvention über das EEG-Konto ausgezahlt wird, führt zu Ersparnissen bei den Stromkunden in Höhe von etwa 1,3 EUR. Analog ergibt sich im Szenario „Nachfrage hoch” sogar eine Förderquote von 1,7.

2.7. Sinkender Anteil Erneuerbarer Energien

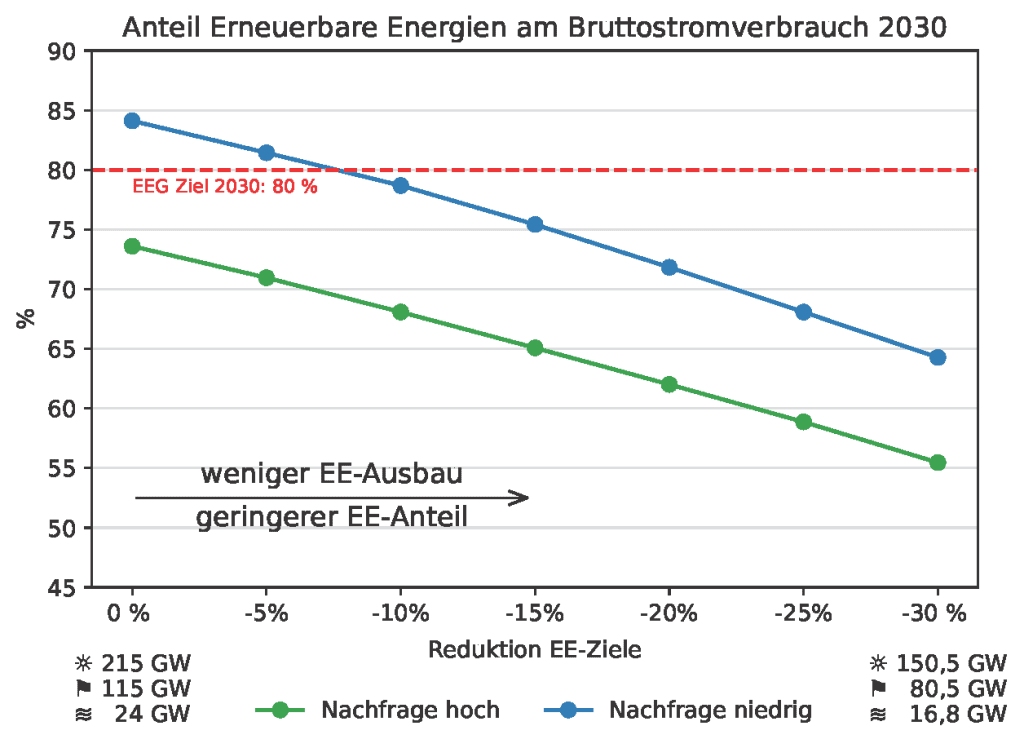

Bruttostromverbrauch im Jahr 2030 nach Szenario

und Reduktionsgrad der EE-Ziele.

Quelle: eigene Darstellung

Das im EEG festgelegte Ziel bis 2030 80% des Bruttostromverbrauchs durch Erneuerbare Energien zu decken, wird nur im Szenario „Nachfrage niedrig” erreicht, und dort nur bei einem vollen oder um lediglich 5% reduzierten EE-Ausbau (siehe Abbildung 8). Jede weitere Reduktion führt zu einer Verfehlung des 80%-Ziels. Dabei ist zu beachten, dass die Modellierung davon ausgeht, dass der Ausbau von Windkraftanlagen auf See im Jahr 2030 auch im besten Fall höchstens 24 GW beträgt und damit hinter den ursprünglichen Plänen des Gesetzgebers zurückbleibt.

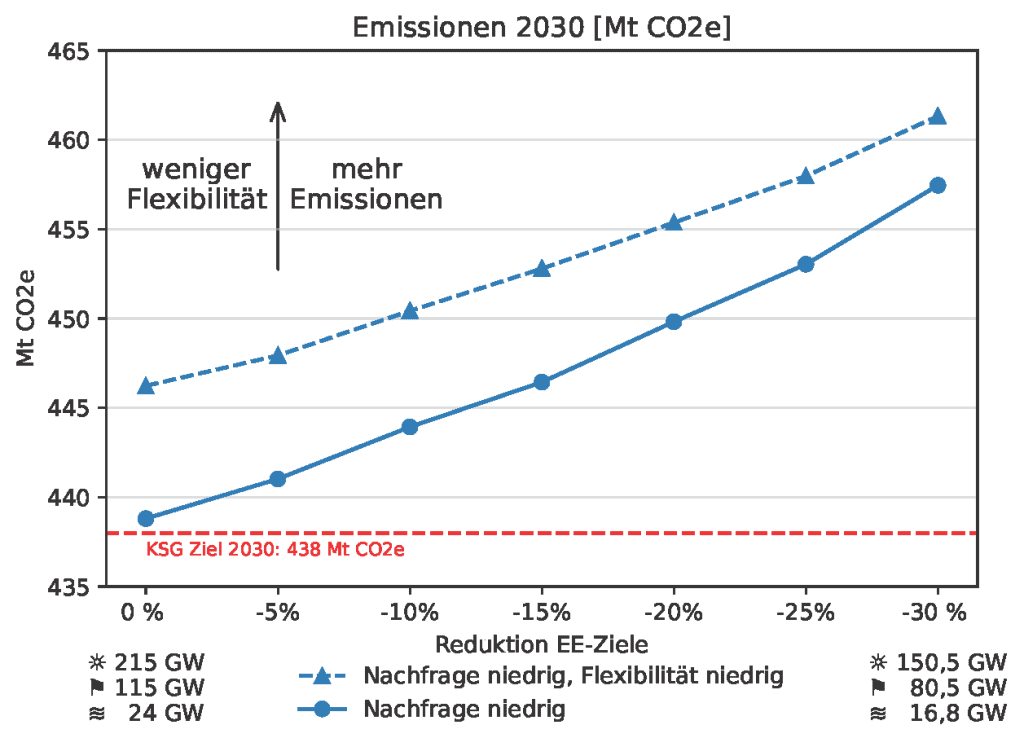

2.8. Steigende CO2-Emissionen gefährden das Klimaziel

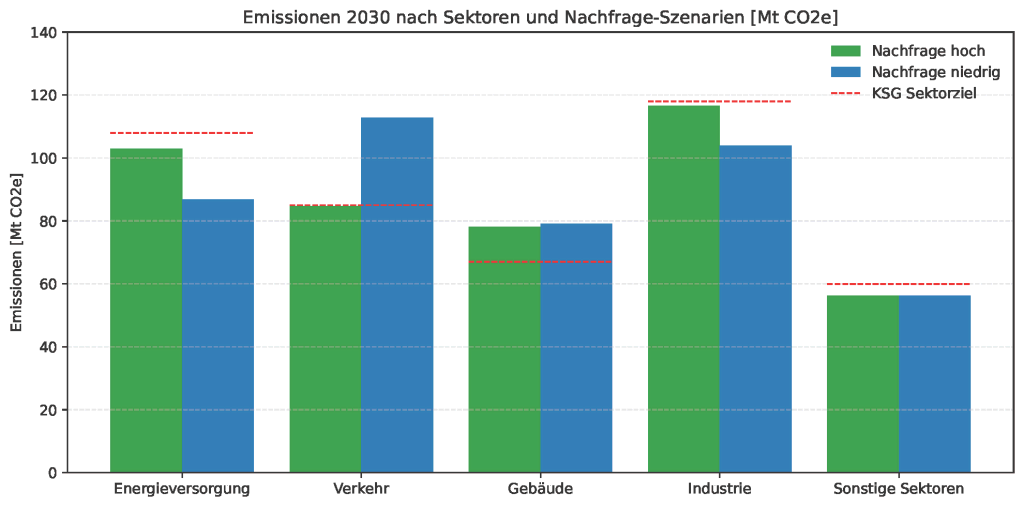

Der CO2-Preis im hier verwendeten Modell PyPSA-DE wurde so bestimmt, dass das deutsche Emissionsziel von 438 Mt CO2e im Jahr 2030 bei einem EE-Ausbau gemäß der Ausbauziele nahezu erreicht wird. Dabei entfällt im Szenario “Nachfrage niedrig” aufgrund der langsameren Elektrifizierung ein deutlich höherer Anteil der Emissionen auf den Sektor Verkehr, während die Sektoren Industrie und Energiewirtschaft aufgrund niedrigerer Nachfrage geringere Emissionen verursachen (siehe Abbildung 11 im Anhang). Um Vergleichbarkeit zu gewährleisten, hat der CO2-Preis in beiden Nachfrageszenarien und für alle betrachteten Ambitionsniveaus beim EE-Ausbau denselben Wert (siehe Kapitel Methodik).

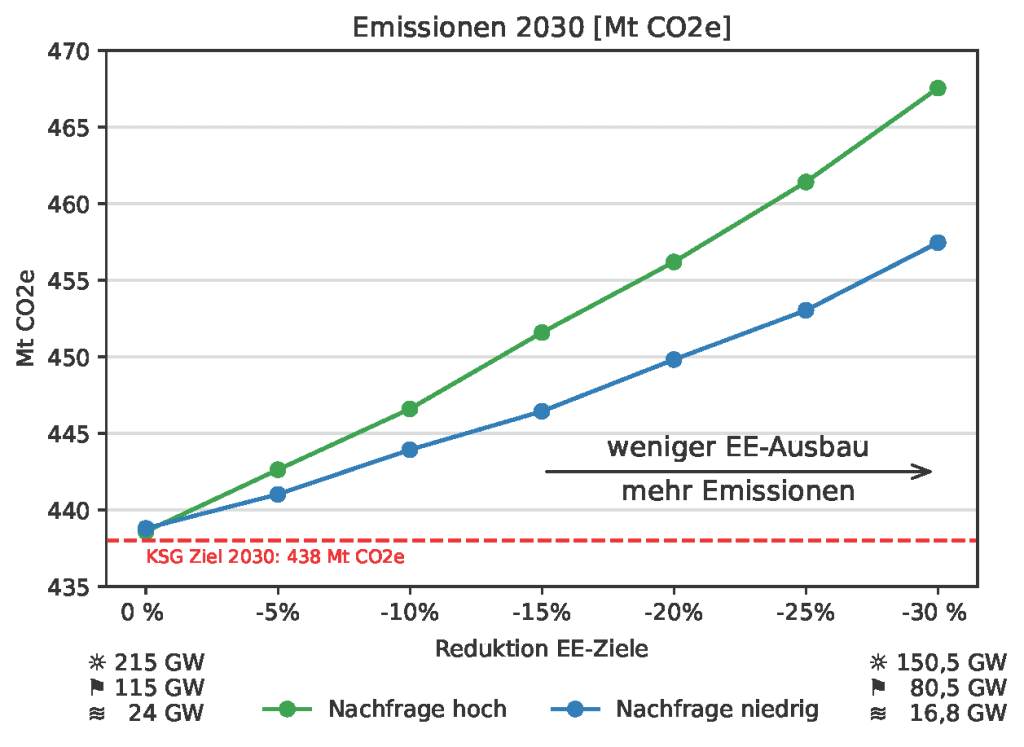

Mt CO2-Äquivalente im Jahr 2030 nach

Szenario und Reduktionsgrad der EE-Ziele.

Quelle: eigene Darstellung

Eine Reduktion der EE-Ziele führt sowohl im Szenario mit hoher Stromnachfrage als auch im Szenario mit geringerer Nachfrage zu höheren CO2-Emissionen und gefährdet somit das Erreichen des Klimaziels für das Jahr 2030 (siehe Abbildung 9). Bei einer Reduktion der Ziele um 30% entstehen in „Nachfrage niedrig” 19 Megatonnen (Mt) an zusätzlichen CO2-Emissionen. Im Szenario „Nachfrage hoch”, in dem der Zuwachs bei den Emissionen höher ausfällt, sind es sogar 29 Mt. Der fehlende Strom aus EE-Anlagen wird neben vermehrten Importen durch zusätzliche Stromproduktion aus Erdgas ausgeglichen, was unmittelbar zu höheren Emissionen führt. In beiden Szenarien führt eine Reduktion des EE-Ausbaus zu steigenden Emissionen. Dabei ist zu beachten, dass ein konstanter CO2-Preis nur eine Näherung ist, da der CO2-Preis in der Realität über den europäischen Emissionshandel gebildet wird. Zusätzliche Emissionen in Deutschland sollten dann zu einem Steigen des Zertifikatpreises führen und zur Vermeidung von Emissionen in anderen EU-Ländern.

BOX: FLEXIBILITÄT IM ENERGIESYSTEM FÜR DAS ERREICHEN DER KLIMAZIELE

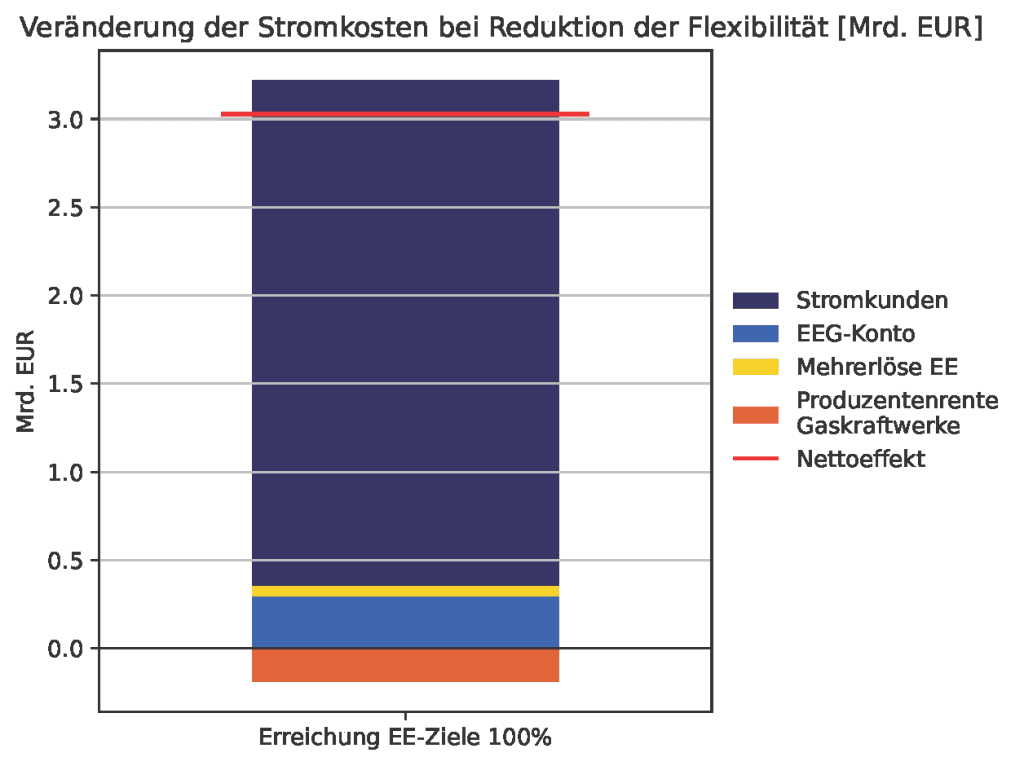

Um die Rolle von Flexibilität im Energiesystem zu beleuchten, wurde für das Szenario „Nachfrage niedrig” eine Variante mit weniger Flexibilitätsoptionen modelliert. Konkret heißt das: E-Autos können nicht flexibel geladen werden, der Betrieb von Wärmepumpen, Elektrodenkesseln und Heimbatterien ist nicht am Strommarkt ausgerichtet und nach 2025 findet kein weiterer Ausbau von Großbatterien statt. Eine Konsequenz: Weil sich die Stromnachfrage nicht anpassen und weniger Strom gespeichert werden kann, werden die Erneuerbaren Energien in Phasen überschüssiger Erzeugung häufiger abgeregelt. Umgekehrt müssen Gaskraftwerke häufiger einspringen, wenn die Erzeugung aus Windkraft und PV-Anlagen zu niedrig ist. Es wird also mehr Strom aus Gas erzeugt und die benötigte Leistung an Gaskraftwerken nimmt zu. Das führt zu höheren Emissionen und dem Verfehlen der Klimaziele – selbst bei vollständigem Erreichen der EE-Ziele.

Eine weitere Konsequenz der geringeren Verfügbarkeit von Flexibilität sind höhere Strompreise. Anders als bei einer Reduktion des EE-Ausbau (siehe Kapitel 2.3.) führen diese aber nicht direkt zu höheren Marktwerten für erneuerbare Energien. Zwar steigen die Marktwerte von Windkraftanlagen an Land, die von PV-Anlagen sinken aber. In Abbildung 10 (rechts unten) ist die Veränderung der Stromkosten dargestellt, die entsteht, wenn im Szenario „Nachfrage niedrig” die EE-Ziele zwar erreicht werden, allerdings nur wenige Flexibilitätsoptionen zur Verfügung stehen. Für die Stromkunden entstehen dann Mehrkosten in Höhe von 2,9 Mrd. EUR. Der Förderbedarf für den EE-Ausbau im Rahmen des EEG-Kontos wächst ebenfalls um 0,3 Mrd. EUR, aufgrund der Veränderung bei den Marktwerten. Demgegenüber steht eine geringfügige Zunahme der Produzentenrente der Gaskraftwerke um 0,2 Mrd. EUR, so dass sich summiert Netto-Mehrkosten von etwa 3 Mrd. EUR ergeben. Die Verfügbarkeit von Flexibilität ist damit von besonders hoher Bedeutung für die Kosteneffizienz der Energiewende

3. Diskussion

Der vorliegende Report untersucht die Konsequenzen einer Reduktion des im EEG und im Wind-auf-See-Gesetz festgelegten Ausbaus der Erneuerbaren Energien für das Jahr 2030. Es zeigt sich: Eine Minderung der Ausbauziele führt zu steigenden Strompreisen, und würde im Extremfall einer Reduktion um 30% die Kosten der Stromkunden um 9,0 bis 13,2 Mrd. EUR erhöhen sowie den Förderbedarf für das EEG-Konto um 7,0 bis 7,5 Mrd. EUR senken. Außerdem kommt es zu einer erhöhten Abhängigkeit von Strom- und Gasimporten sowie einem steigenden Ausbaubedarf bei Gaskraftwerken. Fehlt es darüber hinaus an Flexibilitätsoptionen wie Speichertechnologien, steigen die Strombezugskosten um weitere 3,0 Milliarden Euro. Das im EEG formulierte und im 10-Punkte-Plan des BMWE (BMWK, 2025) bekräftigte Ziel, 80% des Bruttostromverbrauchs durch Erneuerbare Energien zu decken, wird nur im Szenario mit niedriger Stromnachfrage erreicht – und auch nur, wenn der EE-Ausbau mehr als 90% des Zielniveaus beträgt. Schließlich zeigt sich in allen untersuchten Szenarien, dass auch bei einer geringfügigen Reduktion des EE-Ausbaus die Treibhausgas-Emissionen Deutschlands deutlich steigen und das Emissionsziel für das Jahr 2030 verfehlt wird.

Der in diesem Ariadne-Report beobachtete Anstieg der Strompreise und der CO2-Emissionen bei niedrigerem EE-Ausbau wird von den Ergebnissen anderer Studien bestätigt. So betrachtet etwa Aurora Energy Research in der Studie „Powering the Transition” im Auftrag von Agora Energiewende die Auswirkungen eines bei der Windkraft um rund 20% und bei PV-Anlagen um rund 25% reduzierten EE-Ausbaus (Aurora, 2025). Die Autoren stellen fest, dass die geringere erneuerbare Erzeugung zu

13–16 Mt zusätzlichen Emissionen im Stromsektor und zu einer Steigerung des Strompreis um etwa 20 EUR2024 pro MWh führt. Auch Enervis Energy Advisors hat im Auftrag von Greenpeace e.V. und Green Planet Energy eG die Auswirkungen einer Reduktion des EE-Ausbau untersucht. Dort wurden die Ausbauziele um etwa 20% bei der Windkraft und etwa 10% bei den PV-Anlagen abgesenkt, in Kombination mit einer niedrigeren Stromnachfrage in den Sektoren Wärme und Verkehr. In dieser Kurzstudie wird festgestellt, dass die CO2-Emissionen im Jahr 2030 in der Stromerzeugung nur geringfügig höher ausfallen, aber rund 30 Mt mehr CO2 in den Sektoren Wärme und Verkehr ausgestoßen wird (Enervis, 2025). Während in der Enervis Studie der Industriesektor nicht modelliert wurde, zeichnet sich hingegen im vorliegenden Ariadne-Report ab, dass eine niedrigere Energienachfrage in der Industrie zu niedrigeren Emissionen führt. Der Industriesektor kompensiert damit teilweise die zusätzlichen Emissionen durch die langsamere Elektrifizierung der Sektoren Wärme und Verkehr.

In der vorliegenden Studie wurde davon ausgegangen, dass der Stromnetzausbau bis 2030 nach den Plänen der Netzbetreiber umgesetzt wird (Übertragungsnetzbetreiber, 2023). Eine niedrigere Nachfrage bedeutet, dass dieselben Netzkosten über weniger Kunden verteilt werden und führt damit zu höheren Netzentgelten (Luderer et al., 2025). Um den Ausbaubedarf des Stromnetzes nach 2030 möglichst gering zu halten und die Kosten für den Redispatch zu minimieren, ist eine optimale Ausnutzung der bestehenden Netzinfrastruktur nötig. Deshalb sollte der Zubau von Erzeugungskapazität regional netzgesteuert erfolgen und von begleitenden Maßnahmen unterstützt werden, wie der Netzknotenüberbauung bei neuen EE-Projekten oder dem Einsatz von Elektrodenkesseln, um erneuerbare Spitzenerzeugung zu nutzen statt abzuregeln.

Der EE-Ausbau bis zum Jahr 2030 ist jedoch nur der erste Schritt zum Ziel der Klimaneutralität im Jahr 2045. Im Rahmen dieses Berichts konnten die Folgejahre leider nicht betrachtet werden, natürlich hängt aber der Erfolg der Dekarbonisierung im Jahr 2045 und das Erreichen der Zwischenziele in den Jahren 2035 und 2040 entscheidend vom Stand der Energiewende im Jahr 2030 ab. Einerseits müssen Emissionsminderungen, die bereits im Jahr 2030 erreicht sind, später nicht aufgeholt werden. Andererseits kann es im Rahmen der Energiewende zu selbstverstärkenden Effekten kommen: Fällt etwa der Strompreis im Jahr 2030 niedriger aus, so setzt das zusätzliche Anreize für eine Elektrifizierung der Endnutzungssektoren. Schließlich stehen kapitalintensive Investitionen in unmittelbarer Zukunft an und Entscheidungen für fossile Technologien zementieren einen Bedarf an fossilen Energieträgern für die Dauer des gesamten Lebenzyklus einer Anlage („Lock-In Effekt”).

Ein Ausstieg aus der Nutzung fossiler Energieträger hat noch weitere Vorteile, unabhängig von der Vermeidung von klimawirksamen Emissionen. So ist etwa ein Großteil der Luftverschmutzung in Deutschland auf Verbrennungsprozesse fossiler Energieträger zurückzuführen. Außerdem wird ein Großteil der fossilen Energien importiert, was außenpolitische Abhängigkeiten schafft und die Versorgungssicherheit mit Energie gefährdet.

4. Methodik

PyPSA-DE (Kopernikus Projekt Ariadne, 2024) ist ein hochaufgelöstes, sektorengekoppeltes Modell des deutschen Energiesystems, das bereits im Ariadne-Szenarienreport 2025 verwendet wurde. Zur Minimierung der Energiessystemkosten erstellt PyPSA-DE ein lineares Optimierungsproblem, um die Energiesysteminfrastruktur in Deutschland und seinen Nachbarländern zu planen, wobei bis zu 40 Regionen in Deutschland und eine stündliche Auflösung über volle Wetterjahre verwendet werden. Die Energiesystemkosten bestehen aus Investitionskosten, Betriebskosten und Importkosten. Die Investitionskosten enthalten Kosten für die Energieinfrastruktur und -erzeugung, für Kohlenstoffabscheidung und -speicherung sowie für Wärmeerzeuger in Gebäuden. Nicht enthalten sind Kosten für Investitionen, die exogen vorgegeben sind, wie z.B. neue Industrieanlagen oder neue Transportmittel, beipiels-weise batterieelektrische Fahrzeuge.

Im vorliegenden Report werden zwei grundlegende Szenarien mit unterschiedlicher Stromnachfrage betrachtet: „Nachfrage hoch” und „Nachfrage niedrig”. Für beide Szenarien werden mehrere Varianten berechnet, die sich in Bezug auf das Erreichen der Ausbauziele für Erneuerbare Energien unterscheiden.

Das Szenario „Nachfrage hoch” mit einer Bruttostromnachfrage von 722–754 TWh entspricht im Wesentlichen dem Szenario „Technologiemix” aus dem Ariadne-Szenarienreport. Seit der Veröffentlichung wurden kleinere Anpassungen am Modell vorgenommen, so verwendet der vorliegende Report etwa das Wetterjahr 2012, statt wie zuvor das Jahr 2019. Im neu entwickelten Szenario „Nachfrage niedrig” wurde die Nachfrage nach Strom, Öl und Gas für Wärmepumpen, Transport und Industrie, sowie die Stromnachfrage der Haushalte und des Gewerbesektors am „Mit-weiteren-Maßnahmen”-Szenario aus dem Projektionsbericht des Umweltbundesamts orientiert (UBA, 2025). Im Verkehr wird für das Jahr 2030 von 8,7 Millionen E-PKW und 1,8 Million Plug-In Hybriden ausgegangen. Über alle Sektoren hinweg ergibt sich eine Gesamtnachfrage nach Strom in Höhe von 612–644 TWh. Statt eines einzelnen Wertes für die Stromnachfrage ist hier eine Bandbreite angegeben, da die Nachfrage im Modell auf die Preise reagiert, die aus den gesetzten EE-Zielen resultieren.

Ausgehend von einem Ausbau im Sinne der deutschen Klimaziele, werden die EE-Kapazitäten in Schritten von 5 Prozentpunkten reduziert bis zu einem Minimalniveau von 70 Prozent der Ziele. Für Solarenergie und Wind an Land werden dabei die offiziellen Ziele von 215 GW und 115 GW zugrunde gelegt. Für Wind auf See zeichnet sich hingegen zum Zeitpunkt des Erstellen dieses Berichts bereits ab, dass die Erreichung des offiziellen Ziels in Höhe von 30 GW im Jahr 2030 unwahrscheinlich ist aufgrund von Lieferkettenschwierigkeiten und Verzögerung beim Bereitstellen der Netzanschlüsse (Deutsche WindGuard GmbH, 2025). Hier wird ein „Ersatzziel” von 24 GW zugrunde gelegt, das als Basis für die Reduktionsschritte dient.

Die Strompreisbildung im Modell wird anhand der Schattenpreise für die Bilanzierung von Angebot und Nachfrage abgebildet, was nicht alle Effekte des Strommarkts berücksichtigt (z.B. Opportunitätskosten in anderen Märkten oder strategisches Verhalten). Negative Preise sind wie in anderen linearen Modellen schwer abbildbar. Die Ergebnisse zu den Strompreisen stimmen mit den oben diskutierten Studien gut überein, sind allerdings nur als indikativ zu verstehen.

Alle Preise sind in EUR2020 angegeben, falls nicht anders erwähnt. Für den Gaspreis im Jahr 2030 werden 22 EUR/MWh angenommen. Für diese Studie wurde ein sektorenübergreifender CO2-Preis von 200 EUR/t im Jahr 2030 verwendet, der ETS I, ETS II und Teile der Agrarwirtschaft umfasst. Der relativ hohe Wert ist keine Preisvorhersage, sondern spiegelt ein modellseitiges Ambitionsniveau in PyPSA-DE wider, das in vergleichbarer Höhe auch in anderen Modellen benötigt wird (Abrell et al., 2024). In der Realität gibt es mehrere flankierende Politikinstrumente, zum Beispiel Subventionen für den Heizungstausch, die eine dämpfende Wirkung auf den CO2-Preis haben, die aber der Einfachheit halber nicht im Modell abgebildet sind. Das bedeutet auch, dass der CO2-Preis für den Stromsektor höher ist als es für 2030 zu erwarten ist und folglich auch die Strompreise etwas höher ausfallen. Eine mittlere Abschätzung des Projekts Ariadne für den ETS I Preis im Jahr 2030 beträgt 127 EUR2020/tCO2 (Pahle et al., 2022). Im Vergleich dazu fallen im Modell für Gas zur Stromerzeugung zusätzliche CO2-Kosten in Höhe von etwa 15 EUR/MWh an. In den Stunden in denen Gaskraftwerke preissetzend sind, wirkt sich das auf den Strompreis aus, der dann etwa 30 EUR/MWh höher liegt. Die Beobachtung, dass niedrigere EE-Erzeugung zu steigenden Strompreisen führt, bleibt unabhängig von der exakten Höhe des Strompreises bestehen.

Anhang

Literaturangaben

Abrell, Jan, Süheyb Bilici, Markus Blesl, et al. 2024. “Optimal Allocation of the EU Carbon Budget: A Multi-Model Assessment.” Energy Strategy Reviews 51 (January 2024): 101271. https://doi.org/10.1016/j.esr.2023.101271.

AGEB, AG Energiebilanzen, Auswertungstabellen zur Energiebilanz 1990 bis 2024 (Datenstand: September 2025)

Aurora Energy Research (2025) Powering the transition: Balancing electrification, power prices, and climate goals in Germany. Report prepared for Agora Energiewende. https://www.agora-energiewende.de/fileadmin/Projekte/2025/2025-07_DE_EE_2030/Aurora_Apr25_Agora_Renewable_targets_and_demand_Report_as_sent.pdf. Accessed 3 Dez 2024

BMWK (2025) Klimaneutral werden – wettbewerbsfähig bleiben. https://www.bundeswirtschaftsministerium.de/Redaktion/DE/Downloads/J-L/klimaneutral-werden-wettbewerbsfaehig-bleiben.html. Aufgerufen 3. Dez 2025

Bundesnetzagentur (2025) Kraftwerksliste. https://www.bundesnetzagentur.de/DE/Fachthemen/ElektrizitaetundGas/Versorgungssicherheit/Erzeugungskapazitaeten/Kraftwerksliste/start.html. Aufgerufen 3. Dez 2025

Destatis (2025) Stromerzeugung 2024: 59,4 % aus erneuerbaren Energieträgern. Pressemitteilung Nr. 091. https://www.destatis.de/DE/Presse/Pressemitteilungen/2025/03/PD25_091_43312.html. Aufgerufen 3. Dez 2025

Deutsche WindGuard GmbH (2025) Status des Offshore-Windenergieausbaus in Deutschland – Erstes Halbjahr 2025. https://www.windguard.de/Statistik-1-Halbjahr-2025.html?file=files/cto_layout/img/unternehmen/windenergiestatistik/2025/Halbjahr/Status%20des%20Offshore-Windenergieausbaus_Halbjahr%202025.pdf. Aufgerufen 3. Dez 2025

Enervis Energy Advisors (2025) Kurzstudie: Auswirkungen unterschiedlicher EE-Ausbaugeschwindigkeiten auf die CO₂-Emissionen in den Sektoren Verkehr und Wärme. Im Auftrag von Green Planet Energy eG und Greenpeace eV

EWI & BET (2025): Energiewende. Effizient. Machen. – Monitoringbericht zum Start der 21. Legislaturperiode, im Auftrag des Bundesministerium für Wirtschaft und Energie

Bundesregierung (2025) Ergebnis Koalitionsausschuss: Stärkung der Wettbewerbsfähigkeit für zukunftsfähige Arbeitsplätze. https://cdn.table.media/assets/berlin/ergebnis-koalitionsausschuss.pdf. Aufgerufen 3. Dez 2025

Kopernikus-Projekt Ariadne (2024) Modell-Dokumentation: PyPSA. https://ariadneprojekt.de/modell-dokumentation-pypsa/. Aufgerufen 3. Dez 2025

Krapp C (2025) Merz deutet geringeres Tempo beim Ausbau erneuerbarer Energien an. Handelsblatt. https://www.handelsblatt.com/politik/deutschland/energie-merz-deutet-geringeres-tempo-beim-ausbau-erneuerbarer-energien-an/100154425.html. Aufgerufen 3. Dez 2025

Luderer G (Hrsg.), Bartels F (Hrsg.), Brown T (Hrsg.), Aulich C, Benke F, Fleiter T, Frank F, Ganal H, Geis J, Gerhardt N, Gnann T, Gunnemann A, Hasse R, Herbst A, Herkel S, Hoppe J, Kost C, Krail M, Lindner M, Neuwirth M, Nolte H, Pietzcker R, Plötz P, Rehfeldt M, Schreyer F, Seibold T, Senkpiel C, Sörgel D, Speth D, Steffen B, Verpoort PC (2025) Die Energiewende kosteneffizient gestalten: Szenarien zur Klimaneutralität 2045. Kopernikus-Projekt Ariadne, Potsdam. https://doi.org/10.48485/pik.2025.003

Pahle M, Sitarz J, Osorio S, Görlach B (2022) The EU-ETS price through 2030 and beyond: A closer look at drivers, models and assumptions. Input material and takeaways from a workshop in Brussels. Ariadne Documentation. Kopernikus-Projekt Ariadne, Potsdam. https://ariadneprojekt.de/media/2023/01/Ariadne-Documentation_ETSWorkshopBruessel_December2022.pdf. Aufgerufen 3. Dez 2025

Reichmuth M, Bahmann B, Ebert M, Helbig T, Krause P, Portillo Morales G, Scheuermann A, Schröder G, Strickling L, Wissen R (2025) Mittelfristprognose zur deutschlandweiten Stromerzeugung aus EEG-Anlagen und der zu leistenden Zahlungen für die Kalenderjahre 2026 bis 2030. Leipziger Institut für Energie GmbH, Leipzig

SMARD (2025) Bundesnetzagentur, Marktdaten, Kommerzieller Außenhandel und Großhandelspreise.

https://www.smard.de/home/downloadcenter/download-marktdaten/. Aufgerufen 4. Dez 2025

Umweltbundesamt. Treibhausgas-Projektionen 2025 für Deutschland (Projektionsbericht 2025). Umweltbundesamt, 2025. https://www.umweltbundesamt.de/publikationen/treibhausgas-projektionen-2025-fuer-deutschland.

Übertragungsnetzbetreiber (2023) Netzentwicklungsplan Strom 2037/2045, Version 2023, 2. Entwurf. https://www.netzentwicklungsplan.de/archiv/netzentwicklungsplan-20372045-2023. Aufgerufen 3. Dez 2025