Inhaltsverzeichnis

Kernaussagen

Der Photovoltaik-Ausbau konzentriert sich derzeit auf kleinere Aufdachanlagen auf Ein- und Zweifamilienhäusern sowie auf große Freiflächenanlagen. Auf Mehrfamilienhäusern hingegen werden bislang nur wenige Solaranlagen installiert, wodurch erhebliche Potenziale ungenutzt bleiben. Ein verstärkter Ausbau auf Mehrfamilienhäusern könnte einen wichtigen Beitrag zur Erreichung des Ziels von 215 Gigawatt (GW) installierter Gesamtleistung Photovoltaik (PV) bis 2030 und einem jährlichen Ausbau von 22 GW ab 2026 leisten. Die vorliegende Studie ermittelt hierfür ein großes, theoretisches Potenzial von bis zu 60 GW PV-Aufdachanlagen im Gebäudebestand von 3,1 Mio. Mehrfamilien-Gebäuden (ab 3 Wohneinheiten) mit 20,1 Mio. Wohnungen. Dies entspricht 28,1 % des gesamten Ausbauziels bis 2030. Für eine effiziente Einbindung des ermittelten Potenzials in das Stromsystem fehlen jedoch bislang die technischen und regulatorischen Voraussetzungen. Um netzdienliche Verbrauchs- und Einspeiseanpassungen anzureizen, sind neben dem unverzichtbaren Smart-Meter-Rollout insbesondere Anpassungen zur Regelbarkeit von PV-Anlagen und eine stärkere Verbreitung dynamischer Stromtarife erforderlich. Zudem sollten starre Vergütungssätze reformiert sowie regionale Komponenten im Strompreis, die Überlastungen im regionalen Stromnetz abbilden, eingeführt werden.

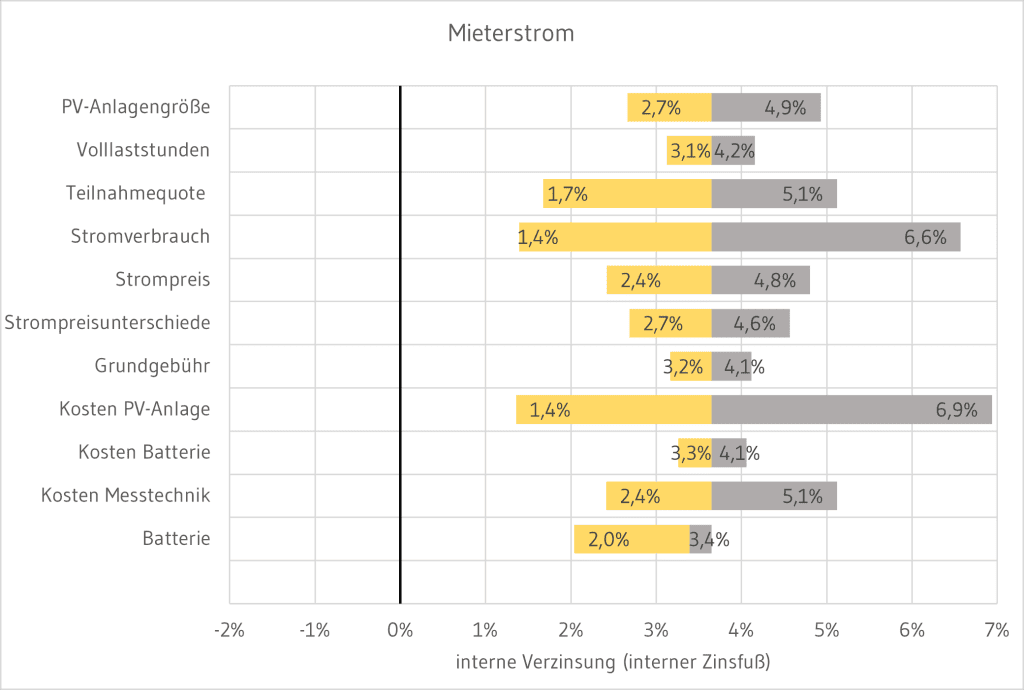

Die Studie untersucht zudem die Wirtschaftlichkeit von Gebäude- und Mieterstromprojekten, in denen Solarstrom an die Bewohnenden direkt vor Ort geliefert wird. Die Ergebnisse zeigen, dass Mieterstromprojekte unter bestimmten Voraussetzungen wirtschaftlich tragfähig umgesetzt werden können. Im Basisszenario für ein typisches Gebäude, bei dem 75 % der Mietenden am Mieterstrommodell teilnehmen und Standardkosten für PV-Module sowie Marktpreise für Strom berücksichtigt werden, wird eine interne Verzinsung von 3,6 % erzielt. Unter idealen Bedingungen – beispielsweise bei vollständiger Mieterbeteiligung, höheren Stromverbräuchen vor Ort oder geringeren Investitionskosten – ist eine Rendite bis 18,5 % möglich. Die Renditen beim Mieterstrom liegen in den betrachteten Varianten zwischen 1,1 bis 3,6 Prozentpunkte höher als beim Gebäudestrom, da der Weiterverkauf von Netzstrom profitabel gestaltet werden kann und Mieterstromzuschlag gewährt wird.

Auf der anderen Seite zeigt sich, dass Gebäude- und Mieterstromprojekte im Vergleich zu klassischen PV-Dachanlagen deutlich komplexer sind und daher vor erheblichen technischen, wirtschaftlichen und regulatorischen Herausforderungen und Unsicherheiten stehen. Ein erheblicher Kostenfaktor entsteht durch die zusätzlichen Anforderungen an Messtechnik, Abrechnung und Kundenbetreuung. Die gesetzlich festgelegte maximale Vertragslaufzeit von zwei Jahren für Stromverträge – eine Maßnahme des Verbraucherschutzes – erschwert zudem die langfristige Planungssicherheit für Investoren.

Um Gebäude- und Mieterstromprojekte zukünftig attraktiver zu machen, sind eine Reihe gezielter regulatorischer Anpassungen erforderlich. Den mit Abstand wichtigsten Punkt stellt dabei die Standardisierung der Wechselprozesse bei den Netz- und Messstellenbetreibern dar, die aktuell aufwendig und langwierig sind. Zudem sollten einheitliche, standardisierte Messkonzepte etabliert werden, die den administrativen und technischen Aufwand reduzieren und damit die Wirtschaftlichkeit durch die Skalierung von Gebäude- und Mieterstromprojekten verbessern. Darüber hinaus sollte geprüft werden, ob die aktuell parallelen Regelungsansätze von Gebäude- und Mieterstrom mit geringeren bürokratischen Anforderungen zusammengelegt und weiterentwickelt werden können, um die hohe Komplexität zu verringern und die Vorteile beider Modelle zusammenbringen zu können.

1. Einleitung

In Deutschland verzeichnet der Ausbau der Photovoltaik (PV) sowohl im Bereich der Freiflächenanlagen als auch bei Dachanlagen ein deutliches Wachstum. In den Jahren 2023 und 2024 stieg die installierte Netto-Leistung von PV-Anlagen sprunghaft auf über 15 Gigawatt (GW) pro Jahr an (Fraunhofer ISE 2025b). Der Bestand erreicht damit Anfang des Jahres 2025 eine Netto-Nennleistung von 99,3 GW. Zur Erreichung des im Erneuerbare-Energien-Gesetz (EEG) festgeschriebenen Ausbauziels von 215 GW installierter PV-Leistung und des daraus abgeleiteten Zubauziels von 22 GW pro Jahr ab 2026 ist eine weitere Beschleunigung des PV-Ausbaus zur Zielerreichung erforderlich (Bundesregierung 2024; Bartels/Luderer 2024). Die Ursachen für den deutlichen Anstieg des Zubaus in den letzten Jahren liegen neben den sinkenden Weltmarktpreisen für PV-Module und gestiegenen Energiepreisen auch in eingeleiteten Maßnahmen zur Vereinfachung und Beschleunigung der Genehmigungsverfahren für Aufdach- und Freiflächenanlagen. Zudem wurde die Einspeisevergütung für Volleinspeiser angehoben (DIW 2025).

Der PV-Ausbau wird bislang durch große Freiflächenanlagen und durch kleinere Aufdachanlagen auf Ein- und Zweifamilienhäusern (EZFH) getragen (Fraunhofer ISE 2024a, 2025b; KfW 2024). Allerdings bieten Mehrfamilienhäuser (MFH) ebenfalls ein großes Potenzial, welches bislang jedoch kaum ausgeschöpft wird (Breddermann/Henger 2024). Der PV-Ausbau ist bei MFH besonders herausfordernd, da die Eigentümer- und Nutzerstruktur dort häufig mit Eigentümergemeinschaften, Selbstnutzenden, Vermietenden und Mietenden komplex ist. Entscheidungsprozesse sind daher langwierig, da viele Interessen berücksichtigt werden müssen. Hinzu kommen die Herausforderungen, wenn der erzeugte Strom direkt vor Ort verkauft und geliefert werden soll. Dies erfordert zusätzliche Abstimmungen, insbesondere bei der Schaffung technischer Voraussetzungen zur Abrechnung der Stromlieferungen im Gebäude und der Frage, welche Aufgaben von professionellen Anbietern übernommen werden sollten.

Die aktuellen Regelungen zum Mieterstrom wurden im Jahr 2017 mit dem Ziel eingeführt, die Energiewende zu beschleunigen (UBA 2024). Zudem sollten Mieterhaushalte, die aufgrund der in Deutschland geringen Wohneigentumsquote von 44 % (Zensus 2022) die Mehrheit darstellen, bessere Möglichkeiten erhalten, über PV-Anlagen auf ihrem Gebäude an der Energiewende zu partizipieren, auch um die Akzeptanz der Energiewende in der Bevölkerung zu stärken. Angesichts der zunehmenden finanziellen Belastungen durch steigende Energiekosten in der Bevölkerung hat dieser Aspekt an Relevanz gewonnen (Diermeier/Weisskircher 2024). In den letzten Jahren wurden beim Mieterstrom zum Teil erhebliche Verbesserungen umgesetzt, die bislang jedoch insgesamt nicht zu einem spürbaren Anstieg des PV-Ausbaus im Geschosswohnungsbau geführt haben (BNetzA 2025c). Es bestehen weiterhin etliche strukturelle Hürden, die dazu führen, dass keine PV-Anlagen installiert und Mieterstromprojekte angegangen werden (Breddermann/Henger 2024). Hierzu zählen etwa das Fehlen einheitlicher Messstandards, nicht harmonisierte Meldeprozesse für die 866 Verteilnetzbetreiber in Deutschland (Stand 2024, BNetzA 2024b) oder das wirtschaftliche Risiko für Vermietende durch potenzielle Ertragseinbußen, die durch den starken Verbraucherschutz für die Mietenden hoch sind (z. B. durch das Vertragskoppelungsverbot von Miet- und Energieversorgungsverträgen oder der Vertragsfreiheit bei Stromverträgen). Das klassische Mieterstrommodell stellt daher bis heute eine Nischenoption für den Ausbau Erneuerbarer Energien in städtischen Gebieten dar. Mit der gemeinschaftlichen Gebäudeversorgung (gGV, alternativ Gebäudestrom) hat die Politik im Jahr 2024 neben dem Mieterstrom eine weitere Möglichkeit geschaffen, PV-Strom innerhalb eines Gebäudes zu verkaufen. Gebäudestrommodelle entbinden den Vermietenden von der Vollversorgungspflicht, die beim Mieterstrom besteht, stellt aber die Gebäudeeigentümer vor die grundsätzlich gleichen genannten Herausforderungen wie beim Mieterstrom. Die vorliegende Studie untersucht die aktuellen Möglichkeiten, PV-Anlagen im Geschosswohnungsbau zu realisieren und den dort erzeugten Strom an die Bewohnenden direkt über Gebäude- oder Mieterstrommodelle zu vermarkten. Dabei werden die gesetzlichen Regelungen mit ihren Ausprägungen, Chancen und Hemmnissen diskutiert sowie die Reformen seit dem Jahr 2017 näher betrachtet (Kapitel 2). Zudem wird in Kapitel 3 das Gesamtpotenzial für den Gebäude- und Mieterstrom abgeschätzt und der Frage nachgegangen, welche Bedeutung PV-Strom im Geschosswohnungsbau in der zukünftigen Stromversorgung einnehmen könnte, insbesondere vor dem Hintergrund einer dezentralen Energieversorgung in urbanen Räumen. Kapitel 4 stellt in einer Wirtschaftlichkeitsanalyse anhand von Fallbeispielen dar, wie sich Gebäude- und Mieterstrommodelle aus der Perspektive der Anlagenbetreiber rechnen. Kapitel 5 dokumentiert die Ergebnisse von Experteninterviews mit mehreren Mieterstrom- und Softwareanbietern und zeigt auf, welche Herausforderungen und Wachstumschancen in dieser noch jungen Branche bestehen. Kapitel 6 fasst die zentralen Ergebnisse der Studie zusammen und bietet politische Handlungsempfehlungen.

2. Funktionsweise, Modellvarianten und Messkonzepte

In Kapitel 2 erfolgt die Einführung in das Konzept des Mieter- und Gebäudestroms. Zu Beginn werden die generellen Funktionsweise (Kapitel 2.1) sowie die Vor- und Nachteile (Kapitel 2.2) aufgeführt und erläutert. Darauf folgt eine Einordnung und Beschreibung der gängigen Mieter- und Gebäudestrommodelle (Kapitel 2.3 bis 2.5), sowie der gängigen Messkonzepte (vgl. Kapitel 2.6). Dabei wird zuerst auf den im Jahr 2017 eingeführten Mieterstrom mit seinen Modellvarianten eingegangen, bevor der im Jahr 2024 eingeführte Gebäudestrom (Gemeinschaftliche Gebäudeversorgung – gGV) und Modelle der Volleinspeisung betrachtet werden.

2.1 Was ist Gebäude- und Mieterstrom?

Unter Gebäude- und Mieterstrom versteht man Strom-Vermarktungsmodelle, die die

Bereitstellung von Strom für Mietende oder Eigentümerinnen bzw. Eigentümer in MFH, einer Wohnanlage oder einem Wohnquartier regeln. Der Strom muss dabei vor Ort

produziert und ohne Nutzung des öffentlichen Netzes an die Nutzenden des Gebäudes verkauft werden. Mieterstrom wurde in seiner heutigen Form im Jahr 2017 eingeführt (Prognos/BH&W 2017; BNetzA 2025f). Die zentralen Regelungen finden sich in § 42a (Mieterstromverträge) des Energiewirtschaftsgesetzes (EnWG). Das Gesetz enthält unter anderem Regelungen für die maximale Vertragslaufzeit (2 Jahre), ein Verbot der Kopplung mit dem Mietvertrag sowie eine Preisobergrenze von 90 % des Grundversorgertarifs. Für Mieterstromverträge wurde ebenfalls im Jahr 2017 mit dem sogenannten Mieterstromzuschlag eine direkte, antragsgebundene Förderung im Erneuerbare-Energien-Gesetz (§ 2 EEG) eingeführt.

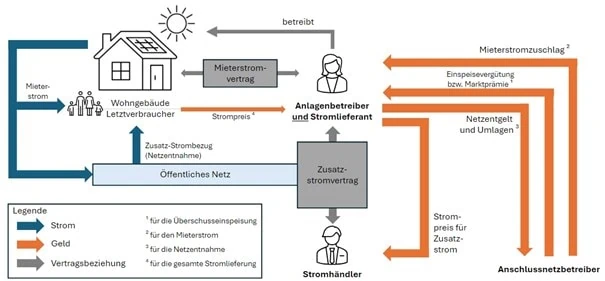

Mieterstrommodelle ermöglichen es Mietenden, ihren Strom direkt vom Vermietenden zu beziehen, ohne Netzentgelte, Stromsteuer und weitere Abgaben, die normalerweise bei der Stromversorgung über das öffentliche Netz anfallen, zahlen zu müssen. Beim Mieterstrom (sowie beim Gebäudestrom, siehe Kapitel 2.5.1) liefert der Betreibende von PV-Anlagen, Kleinwindrädern oder Kraft-Wärme-Kopplungsanlagen – etwa Blockheizkraftwerken – den vor Ort erzeugten Strom je nach Verfügbarkeit und Bedarf direkt an die Endverbrauchenden des Gebäudes, auf dem die Anlage installiert ist. Betreibende der Solaranlagen sind im einfachsten Fall – dem sogenannten Grundmodell – auch die Eigentümerinnen bzw. Eigentümer der Gebäude. Zur Deckung des restlichen Strombedarfs wird der zusätzlich benötigte Strom aus dem öffentlichen Netz zugekauft und den Verbrauchenden bereitgestellt. Abbildung 1 zeigt die Funktionsweise des Mieterstroms im Grundmodell.

Überschüssiger Strom, der nicht vor Ort verbraucht wird, kann ins öffentliche Netz eingespeist werden. Die Einspeisung wird vom Netzbetreiber nach den klassischen EEG-Fördersätzen vergütet. Alternativ kann der überschüssige Strom im Rahmen einer Direktvermarktung (Verkauf von Solarstrom direkt an der Strombörse) verkauft werden, bei der ein sogenannter Direktvermarkter die Bilanzierung und Vermarktung übernimmt.

2.2 Vor- und Nachteile

Gebäude- und Mieterstrom hat eine Reihe von Vor- und Nachteilen, die im Folgenden skizziert werden. Dabei kann zwischen Wirkungen für die Allgemeinheit, für die Vermietenden und die Mietenden unterschieden werden. Eine Übersicht der Vor- und Nachteile zeigt Tabelle 1.

| Vorteile | Nachteile |

| Für Allgemeinheit – Beschleunigter Ausbau erneuerbare Energien und damit Unterstützung der Energiewende – Verbrauchsnahe Erzeugung zur Deckung steigender Strombedarfe in Wohnbezirken – Sinkende Strompreise durch geringe Solarstrom-Gestehungskosten – Stärkung der Akzeptanz der Energiewende durch Partizipation – Effiziente Nutzung bereits versiegelter Flächen durch Verwendung vorhandener Dachflächen | Für Allgemeinheit – Sinkende Zahl an Zahlern zur Refinanzierung (steigender) Systemkosten der Stromversorgung, v. a. Netzentgelte – Stärkere Belastung für regionale Netze bei einem starken Ausbau ohne zusätzliche Steuerungstechnik |

| Für Eigentümerinnen/Eigentümer und Vermietende – Zusätzliche Rendite durch Stromverkauf – Potenziell erhöhte Mieterbindung – Steigerung bzw. Sicherung des Immobilienwerts | Für Eigentümerinnen/Eigentümer und Vermietende – Komplexe technische Umsetzung, Abrechnung und Verwaltung – Hohe Anfangsinvestition – Detailliertes Fachwissen erforderlich – Unternehmerisches Risiko (geringe Beteiligung der Mietenden, geringer Ertrag der PV-Anlage) – Gefährdung der erweiterten gewerbesteuerlichen Kürzung (bei Unternehmen) |

| Für Mietende bzw. Nutzende – Niedrigere Stromkosten durch Wegfall von Netzentgelten, Stromsteuer und Konzessionsabgaben – Erhöhte Unabhängigkeit vom Strommarkt mit Schutz vor Preisschwankungen – Örtlicher Energiebezug – Beteiligung an Energiewende | Für Mietende bzw. Nutzende – Bei Mieterstrom: Keinen Einfluss auf Auswahl des Stromlieferanten für den Reststrom – Bei Gebäudestrom bzw. ungefördertem Mieterstrom Abschluss von zwei Verträgen |

2.2.1 Vorteile

Die Vorteile von Gebäude- und Mieterstrom für die Gesellschaft beziehen sich insbesondere auf die positiven Auswirkungen für die Energiewende durch die verbesserten Anreize zum Ausbau von PV-Anlagen im Geschosswohnungsbau. Gebäude- und Mieterstrom ist insbesondere dann positiv für das Klima, wenn die Stromerzeugung beispielsweise über PV-Anlagen oder andere erneuerbare Energien erfolgt und damit die Treibhausgas-Emissionen deutlich niedriger sind als bei konventionellen fossilen Erzeugern (NREL 2025). Vorteile ergeben sich zudem aus der steigenden Solarstromerzeugung zu geringen Gestehungskosten. Durch Gebäude- und Mieterstrommodelle lässt sich zudem der Ausbau der Solarenergie speziell in Regionen stärken, in denen bisher nur ein geringer Ausbau zu verzeichnen ist, jedoch hohe Strombedarfe vor allem mit Blick auf die Elektrifizierung des Gebäude- und Verkehrssektors vorliegen oder zu erwarten sind (Abschnitt 3.2.2). Durch den Direktverbrauch des PV-Stroms vor Ort entstehen für den selbst verbrauchten Strom keine Leitungsverluste und es muss tendenziell weniger Strom über das Netz bezogen werden, wodurch die regionalen Leitungskapazitäten situativ abhängig von Bezugs- und Einspeisespitzen weniger ausgelastet werden. Zudem können Strombedarfsspitzen durch Eigenproduktion und smarte Verbrauchssteuerung geglättet werden. Dezentrale Energieversorgung kann gemeinsam mit einer digitalisierten Steuerung effizient in das Stromsystem eingebunden werden. Darüber hinaus kann die Möglichkeit der Partizipation an der Energiewende die Akzeptanz für die Umsetzung in der Bevölkerung positiv beeinflussen. Auch der Autarkiegrad der angeschlossenen Gebäude kann durch die geeignete technische Ausstattung und Steuerung deutlich erhöht werden. So erreichen einzelne EFH mithilfe eines PV-Speichersystems bereits Autarkiegrade von bis zu 95 % (HTW Berlin 2024).1Im Falle hoher Erzeugungs- und Speicherkapazitäten sowie zusätzlichen alternativen Erzeugungs- und Umwandlungskapazitäten, bspw. Blockheizkraftwerke, kann in manchen Fällen auch eine gänzliche Energieautarkie erreicht werden. Dies ist allerdings nur in einigen Fällen umsetzbar und aufgrund der hohen Investitionskosten nicht kosteneffizient (Kleinebrahm et al. 2023).

Für die Gebäudeeigentümerinnen und -eigentümer sowie Vermietende bietet Gebäude- und Mieterstrom wirtschaftliche Potenziale und die Chance auf eine neue Einnahmequelle (siehe Wirtschaftlichkeitsanalyse in Kapitel 4). Vermietende können mit Mieterstrom ihre Immobilie aufwerten und nachhaltiger gestalten. Da Gebäude- und Mieterstrom günstigeren Strom für die Mietenden bietet, erhöht sich die Chance auf längerfristige Mietverhältnisse.

Nachhaltigkeit wird für viele Mietergruppen immer wichtiger, was zu einer höheren Nachfrage führt. Hauptvorteil für die Nutzenden im Gebäude sind aber zunächst einmal mögliche wirtschaftliche Vorteile, da auf den vor Ort erzeugten und verbrauchten Strom keine Netzentgelte, Umlagen oder Abgaben zu zahlen sind und entsprechend Gebäude- und Mieterstrom in der Regel deutlich günstiger angeboten werden kann.

Als weiteren Punkt kann Gebäude- und Mieterstrom auch eine sozialpolitische Steuerungswirkung haben. Mit Blick auf die geringe Wohneigentumsquote in Deutschland ist es durch Mieterstrom möglich, dass die große Bevölkerungsgruppe der Mietenden an den technologischen Fortschritten und den damit einhergehenden Kostenreduktionen von Solarstrom teilhaben können. Das Mieterstromkonzept ermöglicht Bewohnenden von Mehrparteienhäusern, die oftmals nicht die Möglichkeit haben, eigene Solaranlagen zu installieren, dennoch von lokal erzeugtem Solarstrom und der Energiewende zu profitieren.

2.2.2 Nachteile

Allerdings hat Gebäude- und Mieterstrom auch eine Reihe von Nachteilen. Potenzielle Probleme im Zuge des PV-Ausbaus ergeben sich, weil es bisher an nötigen flexiblen Verbrauchsanpassungen, intelligenten Netzen und Stromzählern wie auch an der Regelbarkeit einzelner Anlagen mangelt. Insbesondere eine steigende Einspeisung durch einen rapiden Ausbau von PV-Anlagen kann die aktuell verfügbaren Leitungskapazitäten überschreiten, da diese oft nicht für die hohe Einspeisung aus dezentralen Quellen ausgelegt sind. Deshalb hat die Menge des abgeregelten Stroms in den letzten Jahren deutlich zugenommen (BNetzA 2025d, Abschnitt 3.2). Dies gilt, falls die Anlagen Überschussstrom, der den eigenen Bedarf übersteigt, ins Netz einspeisen, was zu Netzengpässen und einem erhöhten Bedarf an Netzausbau- und Regelungsmaßnahmen führen kann. Daher erfordert die schwankende Einspeisung ein flexibles Energiemanagement und den Ausbau von Speichern sowie ein Anreizen weiterer Flexibilitätsoptionen, um Angebot und Nachfrage besser in Einklang zu bringen und einen Anstieg der Netzkosten zu begrenzen.

Für die Gebäudeeigentümerinnen und -eigentümer bzw. Lieferanten besteht ein hoher administrativer Aufwand, da neben der einmaligen Planung, Finanzierung, Installation und Anmeldung der Anlage auch die laufende Stromproduktion und der Reststrom sowie die Abrechnung und der Vertrieb an die Mietenden organisiert werden müssen. Die Gebäudeeigentümerin bzw. der Gebäudeeigentümer kann zwar alle wichtigen Schritte in der eigenen Hand behalten, wird allerdings beim Grundmodell zum Energieversorger und übernimmt damit alle zugehörigen Rechte und Pflichten (Lieferantenpflicht). Die Koordination mit den Netz- und Messstellenbetreibern ist zudem herausfordernd. Die Regulatorien haben einen Dienstleistungsmarkt entstehen lassen, bei dem Mieterstromexperten die hochkomplexe Projektierung, die Gebäude- und Messtechnik sowie die Abrechnung übernehmen können (siehe Experteninterviews in Kapitel 5). Nur durch das Know-how der behördlichen Richtlinien und digitalisierte Abläufe können Mieterstromanbieter die Projekte erfolgreich umsetzen. Private Kleinvermieter und Wohneigentümergemeinschaften sind daher praktisch kaum in der Lage, die gesamten Prozesse ohne Hinzuziehen von Beratenden und Mieterstromanbietern selbst zu organisieren.

Für Gebäude- und Mieterstromverträge – wie für alle Strombezugsverträge – besteht Vertragsfreiheit, was bedeutet, dass Mietende sich ihren Stromanbieter aussuchen können und gegen den selbst produzierten PV-Strom auf dem Gebäude entscheiden können. Dies erhöht das wirtschaftliche Risiko für den Anlagenbetreiber erheblich. Zwar ist aus Mietersicht eine Entscheidung gegen den eigenen PV-Strom in der Regel nicht ratsam, da Mieterstrommodelle für Mietende in der Regel finanzielle Vorteile liefern, könnte aber bei geringer Aufklärungsarbeit, ideologischen Differenzen, oder persönlichen Gründen zu einer geringeren Teilnahmequote führen.

Der Verkauf von Gebäude- und Mieterstrom ist gewerbesteuerpflichtig, was zu einem möglichen Hemmnis für Unternehmen führt, wenn diese ihren Gewerbeertrag nach der sog. erweiterten gewerbesteuerlichen Kürzung (§ 9 Nr. 1 S. 2 ff. GewStG) minimieren können. Dies betrifft vor allem Wohnungsunternehmen, deren Umsätze hauptsächlich aus Vermietung und Verpachtung stammen. Wollen diese Gebäude- oder Mieterstrom verkaufen, müssen sie sicherstellen, dass die Einnahmen aus der Lieferung von Strom aus erneuerbaren Energien sowie dem Betrieb von Ladestationen im Wirtschaftsjahr nicht zu hoch sind, da sonst die gewerbesteuerliche Kürzung für das gesamte Unternehmen nicht mehr möglich ist. Im Solarpaket 1 wurde diese Grenze auf 20 % angehoben, jedoch vermeiden die meisten Immobilienunternehmen es grundsätzlich, gewerbesteuerpflichtige Einnahmen zu generieren und in die Nähe der Bemessungsgrenze zu kommen (Bundestag 2024). Größere Immobilienunternehmen können dieses Problem umgehen, indem sie eine Tochtergesellschaft für Energiedienstleistungen gründen. Für kleinere Immobilienunternehmen stellt dies jedoch weiterhin ein Hemmnis dar.

Eine weitere Komplexität resultiert aus dem hohen Abstimmungsbedarf zwischen den Wohneigentümern in Wohneigentumsgemeinschaften (WEG), der von vielen individuellen Faktoren abhängig ist. Zwar gab es im Jahr 2020 mit dem Wohnungseigentumsmodernisierungsgesetz etliche Änderungen, die Umbauten im Gebäude erleichtern. Trotzdem bleibt gerade die Umsetzung – wie etwa die Installation einer PV-Anlage und die Übereinkunft über die Realisierung eines bestimmten Mieterstrommodells – äußerst voraussetzungsreich. So ist auch nach der Herabsenkung der bisher notwendigen Dreiviertelmehrheit für die gemeinsame Modernisierung immer noch eine einfache Mehrheit aller Eigentümerinnen und -eigentümern erforderlich (BMJ 2020). Darüber hinaus müssen alle Wohnungseigentümer den Kostenanteil tragen, wenn die Maßnahme zu Kosteneinsparungen in der Zukunft führt und sich die Investition in einem angemessenen Zeitraum amortisiert (in der Regel innerhalb von 10 Jahren), selbst wenn einzelne Wohnungseigentümer dagegen gestimmt haben.

2.3 Regelungen und Reformen des Mieterstroms

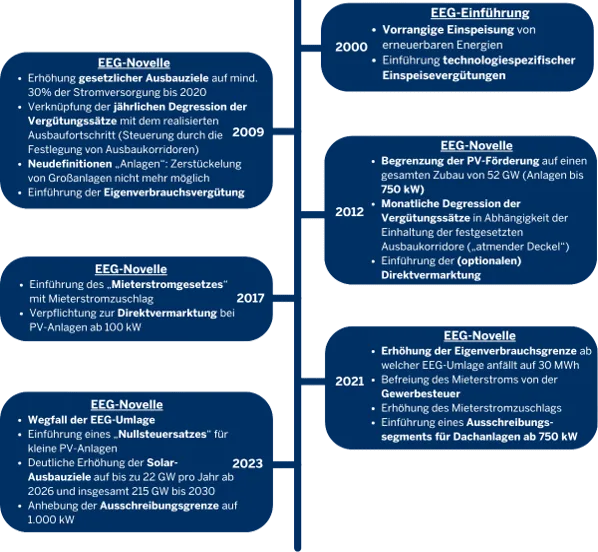

Das Mieterstromgesetz ist am 25. Juli 2017 in Kraft getreten und regelt seither die Vertragslaufzeiten und die Preisgestaltung beim Mieterstrom, voneinander getrennte und unabhängige Verträge bei Mietvertrag und Mieterstromvertrag sowie Regelungen für selbst verbrauchten Strom im Gebäude (Bundestag 2017). Im Folgenden sind die wichtigsten Regelungen aufgeführt:

- Betreiber von Solaranlagen bis 100 kW auf, an oder in Wohngebäuden, können den Strom an Bewohnende (Letztverbrauchende) liefern (§ 21 Abs. 3 EEG). Der Solarstrom muss innerhalb des Gebäudes/Quartiers verbraucht werden (§ 21 Abs. 3 Nr. 1 EEG) und muss ohne Netzdurchleitung weitergegeben werden (§ 21 Abs. 3 Nr. 2 EEG).

- Anlagenbetreiber erhalten einen Mieterstromzuschlag vom Netzbetreiber für direkt im Gebäude verbrauchten Strom (§ 19 Abs. 1 Nr. 3 EEG i. V. m. § 21 Abs. 3 EEG). Dieser Zuschlag wird für jede kWh gewährt, die der Anlagenbetreiber direkt an die Verbrauchenden verkauft und der direkt von jenen verbraucht wird.

- Der Mieterstromzuschlag wird lediglich bis zu einer Zubaugrenze von jährlich 500 MWp ausgezahlt (§ 23b Abs. 3 EEG). Darüber hinaus wird kein Zuschlag gewährt.

- Mieterstromzuschläge und Einspeisevergütung sind jeweils für die Dauer von 20 Jahren zu zahlen (§ 25 EEG). Die Höhe der Einspeisevergütung wird in § 48 Abs. 2 EEG geregelt.

- Der zu zahlende Preis für die Stromlieferung durch den Anlagenbetreiber an die Bewohnenden des Gebäudes darf maximal 90 % des Grundversorgungstarifs des lokalen Netzgebiets betragen (§ 42a Abs. 4 S. 1 EnWG)

- Das Vertragskopplungsverbot (§ 42a Abs. 2 EnWG) von Miet- und Energieversorgungsverträgen verbietet einen zusammenhängenden Miet- und Stromvertrag.

- Die Vertragsfreiheit bei Stromverträgen, die Mietenden die freie Wahl lässt, ob sie Mieterstrom beziehen möchten. Mieterstromverträge dürfen darüber hinaus maximal zwei Jahre bestehen und dürfen nicht stillschweigend verlängert werden § 42a Abs. 3 EnWG).

- Die Vollversorgungspflicht verlangt, dass der Mieterstromvertrag die Versorgung des kompletten Gebäudes umfassen muss, nicht nur den Strom der PV-Anlage. Der Anlagenbetreiber wird zum Stromlieferanten und muss sich auch um den Reststrom kümmern (§ 42 Abs. 2 S. 6 EnWG).

Am Mieterstromgesetz gab es von Beginn an viele Kritikpunkte. Kritisiert wurden insbesondere: hohe bürokratische Hürden; die volle Belastung des verbrauchten Stroms durch die EEG-Umlage (inzwischen entfallen); die Verpflichtung zur Restrombelieferung (Lieferantenpflicht im Sinne des Energiewirtschaftsgesetzes) für den Anlagenbetreiber; der Ausschluss der gemeinschaftlichen Energienutzung benachbarter Gebäude oder innerhalb von Quartieren; der mögliche Ausschluss von Gewerbeflächen; das Risiko des Verlusts der Gewerbesteuerbefreiung; sowie die Nichteinführung von Freigrenzen für kleine Anlagen.

Mit der EEG-Novelle 2021 gab es erste Verbesserungen aus Sicht der Anlagenbetreiber, jedoch auch neue Hürden. Erstmalig wurden die Einnahmen von der Gewerbesteuerpflicht befreit und PV-Anlagen konnten nun in Quartieren zusammengelegt werden. Zudem wurde der Mieterstromzuschlag geringfügig angehoben. Die Belastung durch die EEG-Umlage blieb jedoch bis zum Jahr 2022 bestehen. Zudem wurden verpflichtende Ausschreibungen für große PV-Aufdachanlagen eingeführt. Diese sind mit einem anfangs geringen Ausschreibungsvolumen von 300 MW in 2021 gestartet. Die Grenze zur verpflichtenden Teilnahme an den Ausschreibungen liegt aktuell bei einer Nennleistung von 1.000 kWp.

Mit dem Gesetz zur Änderung des EEG und weiterer energiewirtschaftlicher Vorschriften zur Steigerung des Ausbaus photovoltaischer Energieerzeugung (Solarpaket 1) wurde 2024 neben Anhebungen von Fördersätzen, Grenzwerten für Direktvermarktung und Vereinfachungen für Anlagezusammenlegungen auch der Gebäudestrom (Gemeinschaftliche Gebäudeversorgung – gGV) eingeführt (Bundestag 2024). Wie in Abschnitt 2.5.1 näher erklärt, soll der Gebäudestrom die Lieferung von Solarstrom innerhalb des Gebäudes erleichtern und entbürokratisieren, da die Eigentümerin bzw. der Eigentümer von der Lieferantenpflicht zur Reststrombelieferung ausgenommen wird. Die eingeführte Grenze zur verpflichtenden Teilnahme an Ausschreibungen soll zudem erneut auf 750 kWp absinken. Diese Grenze liegt zwar oberhalb der meisten Anlagen auf MFH, allerdings müssen dadurch Großprojekte im Bereich des Mieterstroms, beispielsweise Quartierslösungen, an den Ausschreibungen teilnehmen.

Im Februar 2025 trat das Gesetz zur Änderung des Energiewirtschaftsrechts zur Vermeidung von temporären Erzeugungsüberschüssen (Solarspitzengesetz) in Kraft. Wichtige Änderungen betreffen die Reduktion der Einspeiseleistung von PV-Anlagen <25 kWp auf 60 %, falls diese nicht mit einem intelligenten Messsystem (iMSys) ausgestattet sind (Bundestag 2025). Zudem entfällt die Einspeisevergütung, wenn die Börsenstrompreise während hoher Erzeugungsspitzen ins Negative fallen. In diesen Zeiten würde der überschüssige Strom unentgeltlich ins Netz eingespeist, falls keine alternative Nutzung oder Speicherung möglich ist. Diese Regelung soll Anreize für einen höheren Eigenverbrauch und eine netzdienlichere Fahrweise schaffen, indem sie eine intelligente Verbrauchsverteilung sowie den Einsatz von Stromspeichern fördert, um Erzeugungsspitzen zu reduzieren. Die entgangene Förderung in Zeiten negativer Strompreise kann nach Ablauf der 20-jährigen Förderdauer nachgeholt werden, sofern die Anlage mit einem intelligenten Messsystem ausgestattet ist. Weitere Änderungen bestehen in Anreizen für Investitionen in Speicherlösungen, um überschüssigen Solarstrom vor Ort zu nutzen und das Netz zu entlasten, sowie der verpflichtenden Nutzung von Stromspeichern bei Anlagen über 100 kWp.

Abbildung 2 zeigt den Verlauf der wichtigsten Änderungen im Bereich des EEG und der den Mieterstrom betreffenden Gesetzesänderungen.

2.4 Modellvarianten des Mieterstroms

Zusätzlich zum bisher erklärten Grundmodell existieren weitere Mieterstrom-Modelle in verschiedenen Ausgestaltungen, sowohl mit als auch ohne EEG-Förderung (BNetzA 2025e, 2025h). Allen Modellen ist gemein, dass der Strom vor Ort mithilfe von PV-Anlagen, BHKW oder vergleichbaren Erzeugungstechnologien erzeugt wird. Dieser Strom wird vorrangig an die Bewohnenden des Gebäudes innerhalb der sogenannten Kundenanlage geliefert und dort verbraucht, ohne das öffentliche Netz zu nutzen. Überschüssig erzeugter Strom, der nicht vor Ort verbraucht werden kann, wird in das öffentliche Stromnetz eingespeist. Tabelle 2 liefert eine Übersicht der verschiedenen Aufgaben und Pflichten der Gebäudeeigentümer in den verschiedenen Mieterstrommodellen und beim Gebäudestrommodell. Tabelle 3 zeigt die Vor- und Nachteile der Modellvarianten für Gebäudeeigentümer ggü. dem Mieterstrom-Grundmodell in einer Übersicht.

| Grund-modell | Liefer- ketten- modell | Dachpacht- modell | Volleinspeisung | gGV | |

| Planung | X | X | X | ||

| Kontaktierung der Mietenden bzgl. Interesse | X | X | |||

| Finanzierung | X | X | X | ||

| Behördliche Anmeldung und Genehmigung* | X | X | X | ||

| Installation | X | X | X | ||

| Betrieb/Produktion | X | X | X | X | |

| Reststrombelieferung/ Komplettversorgungspflicht | X | X | |||

| Verbrauchsmessung | X | (X) | X | ||

| Abrechnung | X | (X) | X | ||

| Strompreisdeckelung | X | X | |||

| Kopplungsverbot Mietvertrag | X | X | X | X | |

| Laufzeitdeckung | X | X |

| Vorteile | Nachteile |

| Mieterstrom – Lieferkettenmodell | |

| – Hilfe bei Meldeprozessen und Abrechnung – Geringer laufender Aufwand – Geringes finanzielles Risiko | – Verminderte Rendite |

| Mieterstrom – Dachpachtmodell | |

| – Komplettes Outsourcing der Arbeit – Kein Aufwand bzgl. Planung, Installation, Abwicklung, Abrechnung mit Mietenden – Keine Gefahr der Gewerbesteuerpflicht für Mieteinnahmen für Immobilienunternehmen | – Geringe oder keine Pachterträge – Paradox der Wertminderung der Immobilie durch PV-Anlage (positiv) und Eintrag ins Grundbuch des Niesbrauchs bzw. der Dienstbarkeit für 20-30 Jahre (negativ) |

| Gebäudestrom (Gemeinschaftliche Gebäudeversorgung – gGV) | |

| – Keine Verpflichtung als Stromvollversorger zur Restromlieferung – Vereinfachte Stromabrechnung, da Betreibende nicht verpflichtet sind, gemäß EnWG eine vollständige Energieabrechnung mit umfangreichen Informationspflichten zu erstellen | – Verpflichtende (15-minuten-genaue) Messung mit intelligenten Messsystemen – Keine Förderungen mit Mieterstromzuschlag – Da Mietende separate Verträge für Reststrom (mit Grundgebühren) schließen müssen, verringerten sich die Preisgestaltungsmöglichkeiten für den verkauften PV-Strom |

| Volleinspeisung | |

| – Keine Verbrauchsmessung oder Abrechnung notwendig | – Geringe Einnahmen durch Einspeisevergütung im Verhältnis zum Mieterstrompreis – Größere Abhängigkeit von Förderung der Einspeisevergütung |

2.4.1 Lieferkettenmodell

Das Lieferkettenmodell oder auch Contracting-Modell beinhaltet die Einbindung von Energiedienstleistern in den Mieterstrommarkt und wurde am 1. Januar 2021 in einer EEG-Novelle eingeführt (BNetzA 2025h). Hierbei übernimmt ein externer Dienstleister den Betrieb der PV-Anlage sowie die Abrechnung des erzeugten Stroms. Dieser Ansatz entlastet die Vermietenden von administrativen Aufgaben und erlaubt es ihnen, sich auf ihr Kerngeschäft zu konzentrieren. Energiedienstleister bieten darüber hinaus oft Komplettlösungen an, die neben der Stromerzeugung und -verteilung auch die Wartung der Anlagen umfassen.

Für die Mietenden bedeutet dieses Modell unter Umständen eine höhere Preisersparnis, da Energiedienstleister oft über längere Laufzeiten hinweg stabile Strompreise garantieren können. Gleichzeitig wird das Risiko eines technischen Ausfalls der Anlagen minimiert, da die Wartung professionell durchgeführt wird. Ein Nachteil dieses Modells besteht jedoch darin, dass die Renditen für die Vermietenden tendenziell geringer ausfallen als beim direkten Betrieb der Anlagen, da der Dienstleister einen Teil der Erträge als Vergütung für seine Leistungen einbehält.

2.4.2 Dachpachtmodell

Eine weitere Variante der Mieterstromnutzung stellt das Dachpachtmodell dar (Verbraucherzentrale 2017). In diesem Modell verpachtet der Vermietende die komplette Dachfläche an einen externen Energiedienstleister oder sogenannten Contractor, ein Unternehmen, das dann die Fläche für das PV-Projekt nutzt. Der Contractor plant, finanziert und installiert die PV-Anlage, betreibt diese und kümmert sich um die Abrechnung und Abwicklung mit den Mietenden.

Einen entscheidenden Vorteil liefert diese Variante für Immobilienunternehmen und gewerblich Vermietende: Per Gesetz sind Mieteinnahmen von der Gewerbesteuer befreit, Einnahmen aus dem Mieterstrom jedoch nur unter bestimmten Voraussetzungen. Ist der Anteil der Einnahmen aus Mieterstrom zu hoch, rutschen auch alle anderen Einkünfte in die Gewerbesteuerpflicht. Im Solarpaket 1 hat man diese Hürde zwar auf 20 % angehoben, die meisten Wohnungsunternehmen stellen sich jedoch meistens nicht dem Risiko und gründen eine Tochtergesellschaft, die auf die Energieversorgung fokussiert ist. Für kleinere Unternehmen, die keine Tochtergesellschaft gründen können oder wollen, bietet das Dachpachtmodell eine Alternative, da die Einnahmen so gering sind, dass das Risiko über die 20-%-Hürde zu kommen, nicht besteht.

Diese Variante liefert in der Praxis die geringsten Erträge für den Vermietenden, ist jedoch auch mit sehr geringem Aufwand verbunden. Des Weiteren kommt es bei der Dachpacht zu einem wirtschaftlichen Paradoxon. Obwohl eine PV-Anlage auf dem Dach eine Immobilie normalerweise aufwertet, ist die Situation hier anders. Um die PV-Anlage errichten, instandhalten und verwalten zu können, muss der Anlagenbetreiber vollumfänglich über die Dachfläche verfügen können. Um dies zu gewährleisten, wird eine Änderung im Grundbuch der Eigentümerin bzw. des Eigentümers der Immobilie vorgenommen und ein Niesbrauch vereinbart. Sowohl die Offenlegung des Grundbuches als auch der eingetragene Niesbrauch wirken für einen potenziellen Verkauf und für zukünftige Interessierte wertmindernd, da eine neue Eigentümerin bzw. ein neuer Eigentümer nicht vollumfänglich über das Gebäude verfügen kann.

2.5 Mieterstromähnliche Modelle

Die bisher vorgestellten Modelle fallen alle trotz ihrer unterschiedlichen Ausgestaltungsmöglichkeiten unter die Förderung nach EEG und dem Mieterstromzuschlag. Zusätzlich zu diesen Varianten existieren weitere Alternativen, die allerdings nicht im Sinne des Mieterstromgesetzes förderfähig sind.

2.5.1 Gebäudestrom (Gemeinschaftliche Gebäudeversorgung – gGV)

Mit dem Solarpaket 1 (in Kraft seit dem 16.05.2024) wurde der sogenannte Gebäudestrom als Ergänzung ins Portfolio der Energieversorgung in Mehrfamilienhäusern eingeführt. Er hat das Ziel, die Energielieferung innerhalb eines Gebäudes zu vereinfachen und zu entbürokratisieren. Die gesetzlichen Regelungen finden sich in § 42b EnWG. Die Grundvoraussetzungen für den Gebäudestrom unterscheiden sich nicht gravierend von den Voraussetzungen für Mieterstromanlagen, es gibt jedoch auch wichtige Unterschiede (BMWK 2024; BSW 2024): Sowohl Produktion und Verbrauch des PV-Stroms müssen im gleichen Gebäude (inkl. Nebenanlagen) stattfinden und die öffentlichen Netze dürfen nicht belastet werden. Im Gegensatz zum Mieterstrom muss der Strombezug jedoch 15-Minuten-genau gemessen werden, was im Idealfall über Smart Meter bilanziert wird. Überschüsse aus der Stromproduktion werden, wie beim Mieterstrom, in das öffentliche Netz eingespeist und nach dem EEG vergütet. Eine gesonderte Vergütung (wie z. B. der Mieterstromzuschlag) gibt es nicht. Es entfallen zudem die für große Stromversorger geltenden Informationspflichten für Werbung, Verträge, Rechnungen und Stromkennzeichnung. Anders als beim Mieterstrom ist außerdem der Verkauf des PV-Stroms aber nicht an die Lieferantenpflichten nach §§ 40 ff. EnWG gekoppelt, das heißt der Vermietende oder Betreiber der PV-Anlage muss sich lediglich um die Bereitstellung und den Verkauf des lokal produzierten Stroms kümmern, eine Verpflichtung zur Reststrombesorgung wie beim Mieterstrom fällt weg. Konkret bedeutet das, dass ein bestehender Stromvertrag nicht gekündigt oder angepasst werden muss, die Mietenden senken lediglich ihren Verbrauch aus dem bestehenden Stromliefervertrag. Sollte sich der Mietende jedoch für einen Wechsel zu einem anderen Stromanbieter entscheiden, so bleibt die Vertragsfreiheit bzgl. der Freiheit der Lieferantenwahl für den Reststrom erhalten.

Die erhöhte mediale Resonanz und wahrgenommene Attraktivität der gGV kann auf den Wegfall der Verpflichtung zur Reststromlieferung zurückgeführt werden, was das Modell insbesondere für private und nicht gewerblich wirtschaftende Vermietende oder Neueinsteigende am Markt erleichtert. Die Wirtschaftlichkeit ist jedoch nicht automatisch höher als bei Mieterstrommodellen und sollte individuell unter Berücksichtigung der jeweiligen Gegebenheiten betrachtet werden (Kapitel 4). Insbesondere die Komplexität der anfänglichen Meldeprozesse bleibt erhalten. Vor allem für bereits am Markt etablierte Mieterstrom-Akteure bedeutet die gGV keine nennenswerte Erleichterung hinsichtlich des bürokratischen Aufwands zu Beginn und dem laufenden Betrieb des Projekts. Des Weiteren bedeutet die 15-Minuten-genaue Abrechnung eine verpflichtende Verwendung von Smart Metern, die zum jetzigen Stand nicht uneingeschränkt von jedem Messstellenbetreiber zur Verfügung gestellt werden können (siehe Experteninterviews, Kapitel 5).

2.5.2 Volleinspeisung

Die Volleinspeisung von Solarstrom bezeichnet das Konzept, bei dem der gesamte durch eine PV-Anlage erzeugte Strom vollständig in das öffentliche Stromnetz eingespeist wird und stellt die einfachste Form der Vermarktung lokal erzeugter Energie dar (BNetzA 2025h). Die Betreiber erhalten eine Einspeisevergütung, die in der Regel durch staatliche Fördermechanismen, wie das EEG in Deutschland, geregelt wird. Im Falle der Volleinspeisung erfolgt kein Eigenverbrauch des erzeugten Stroms durch den Anlagenbetreiber. Stattdessen wird der benötigte Strom bei Bedarf aus dem öffentlichen Netz zu den üblichen Marktpreisen bezogen, die häufig höher ausfallen als die Einspeisevergütung. Die Volleinspeisung stellt somit eine Form der wirtschaftlichen Nutzung von PV-Anlagen dar, bei der der erzeugte Strom primär zur Einspeisung ins Netz dient, während der Betreiber selbst vom öffentlichen Stromnetz abhängig bleibt. Dieses Modell war in der Vergangenheit weit verbreitet, bevor der Eigenverbrauch und die dezentrale Nutzung von Solarstrom verstärkt in den Vordergrund rückten (Abschnitt 3.2). Durch das Gesetz zur Änderung des Energiewirtschaftsrechts zur Vermeidung von temporären Erzeugungsüberschüssen oder umgangssprachlich „Solarspitzengesetz“ im Februar 2025, wurde die Volleinspeisung unattraktiver: Wenn eine neu installierte Solaranlage bis 100 kWp nicht mit einem intelligenten Messsystem (iMSys) ausgestattet ist, wird die Einspeiseleistung auf 60 % herabgesetzt (Bundestag 2025). Die iMSys sind im Moment noch nicht in einem Maße verbreitet, dass sie für alle neue Anlagen ausreichen würden, um die Drosselung zu vermeiden. Darüber hinaus wurde im Solarspitzengesetz beschlossen, dass keine Einspeisevergütung gezahlt wird, wenn die Börsenstrompreise während hoher Erzeugungsspitzen negativ sind. Dadurch, dass der Strom in diesen Zeiten nicht anderweitig verbraucht werden kann, wird er unentgeltlich ins Netz eingespeist. Diese Einschränkung soll einen höheren Eigenverbrauch durch intelligente Verbrauchsverteilung und die Nutzung von Stromspeichern belohnen und dadurch Erzeugungsspitzen vermeiden.

2.6 Messkonzepte

Damit die Gebäudebewohnenden vom Ertrag der PV-Anlage profitieren können, ist ein sogenanntes Messkonzept erforderlich, welches die Messung und Abrechnung des gelieferten Stroms für die abnehmenden Wohneinheiten regelt. Ein Messkonzept muss eine Reihe von Anforderungen erfüllen, wie beispielsweise eichrechtliche Vorgaben für die Zähler, eine transparente und datenschutzkonforme Dokumentation des Stromverbrauchs oder die Einhaltung des Messstellenbetriebsgesetzes (MsbG). In aller Regel verfügt jede Wohnung über einen individuellen Stromzähler, über den der Stromverbrauch mit dem Versorger abgerechnet wird. Durch Umbauten an der zentralen Stromversorgung und Verteilung müssen diese für ein Messkonzept umgerüstet werden.

Aktuell sind größtenteils das physische Summenzählermodell und das virtuelle Summenzählermodell verbreitet, die im Folgenden kurz erläutert werden. Ein inzwischen weniger oft verwendetes Modell der physischen Erfassung der Stromflüsse besteht aus dem Zweischienen-Modell. Bei dieser Methode zur Umsetzung von Mieterstromprojekten wird der erzeugte Strom über zwei verschiedene Stromschienen entweder an die teilnehmenden Mietenden verteilt und ins Netz eingespeist oder der Netzstrom wird über eine zweite Schiene an die nicht teilnehmenden Mietenden weitergeleitet (VSWG 2019). Das System benötigt eine doppelte Messtechnik, sorgt allerdings auch für eine einfache und zuordnungssichere Messung von Verbrauch und Erzeugung. Das Verfahren führt zudem zu erhöhten Kosten. Aufgrund dieser Nachteile gilt das Zweischienen-Modell heute als veraltet und wird selten empfohlen (VSWG 2019).

2.6.1 Physisches Summenzählermodell

Im physischen Summenzählermodell erfasst ein zentraler Summenzähler den Gesamtverbrauch (bzw. das Saldo) für das gesamte Gebäude. Es gibt keine individuellen Verbrauchszähler, und die Berechnung erfolgt rein analog. Das Modell war lange Zeit am weitesten verbreitet (VSWG 2019). Das Messkonzept muss mit dem zuständigen Netzbetreiber abgestimmt sein, entspricht in der Regel aber einem standardisierten BDEW-Messkonzept für Kundenanlagen. Die Gesamtrechnung des Mieterstromanbieters wird anteilig auf Mietende umgelegt. Ein Liefervertrag deckt PV- und Netzstrom gemeinsam (Vollversorgung). Typischerweise ist ein Mischpreis je kWh für die Mietenden festgelegt, der aus dem Anteil Solar- und Reststrom kalkuliert wird (metergrid 2024). Eine zeitvariable Abrechnung (z. B. Doppeltarif für PV-Strom vs. Netzbezug) ist ebenfalls möglich und kann zu positiven Steuerungsanreizen führen (siehe Abschnitt 4.1).

2.6.2 Virtuelles Summenzählermodell

Durch die digitale Bündelung mehrerer Wohnungs- und PV-Zähler zu einem virtuellen Summenzähler mithilfe von Smart-Meter-Gateways und spezialisierter Software entfällt die Notwendigkeit eines physischen Hauptzählers (Solarize 2023). Diese sogenannte Lokationsbündelung erlaubt eine rechnerische Zusammenfassung der Verbrauchsdaten und bildet die Grundlage für eine zentrale, digitale Abrechnung. Ein Smart-Meter-Gateway ist das digitale Herzstück moderner Stromzählerinfrastruktur. Es verbindet den intelligenten Stromzähler (Smart Meter) mit externen IT-Systemen – zum Beispiel dem Netzbetreiber, dem Stromversorger oder dem Energiedienstleister – über eine sichere Datenverbindung (BNetzA 2025g). Die wichtigsten Funktionen sind: sichere Datenübertragung, Fernkommunikation, Energiemanagement sowie die Grundlage für dynamische Tarife und die intelligente Steuerung von z. B. Wallboxen und Wärmepumpen. Eine Übersicht über die technischen Anschlussbedingungen (TAB), die Ausarbeitung der Hauptstrompläne des Messsystems und die Messpunkte des Zählersystems kann bei Abrechnungsspezialisten eingesehen werden (Hager 2024).

Rechtlich ist dieses Modell seit 2023 dem klassischen physischen Zählermodell gleichgestellt, vorausgesetzt, alle beteiligten Zähler sind iMSys oder registrierende Leistungsmessung (RLM) mit viertelstundengenauer Erfassung (Solarize 2023). Damit sind auch die Förderkonditionen des EEG (z. B. 100 kW-Grenze, 90 %-Preisdeckel) anwendbar, sofern Mieterstromzuschläge genutzt werden. Für die Stromversorgung im Grundmodell (vgl. Abschnitt 2.1) ist ein Gesamtliefervertrag für alle Strommengen gemeinsam erforderlich. Virtuelle Summenzähler ermöglichen außerdem die Gebäudestrommodelle, bei denen der PV-Strom separat geliefert werden kann – in dem Fall sind getrennte Verträge für PV- und Netzstrom möglich (einen mit dem Vermietenden für PV-Strom, einen mit ihrem Versorger für Reststrom). Viertelstündliche Messwerte erlauben zudem eine differenzierte Abrechnung, z. B. mit Sondertarifen für tatsächlichen PV-Verbrauch und Normaltarifen für Reststrom.

Jeder Mietende verfügt über einen eigenen Smart Meter, der den Verbrauch in Echtzeit erfasst und digital überträgt. Die Abrechnung erfolgt automatisiert über ein zentrales System, das auf Echtzeitdaten basiert. Die Struktur kombiniert individuelle Verbrauchsmessung mit einer zentralisierten, digitalen Abrechnung – eine Lösung, die besonders für präzise Verbrauchszuteilung, digitale Steuerung und flexible Nutzung geeignet ist.

Der zunehmende Einsatz von iMSys im Mieterstromsegment steht im direkten Zusammenhang mit dem technologischen Wandel und der gesetzlichen Weiterentwicklung, insbesondere im Messstellenbetriebsgesetz. Während in der Vergangenheit vorwiegend klassische Summenzähler zum Einsatz kamen, zeigte eine Umfrage des VKU eine klare Verschiebung: Für damals geplante Projekte planten bereits knapp die Hälfte der befragten Unternehmen den Einsatz von iMSys, während nur noch 32 % an traditionellen Summenzählermodellen festhielten (VKU 2018). Diese Entwicklung wird durch rechtliche Unsicherheiten sowie neue regulatorische Anforderungen zusätzlich begünstigt. Um dem gerecht zu werden, sind standardisierte iMSys gefragt, die als überregionale Blaupause dienen und unabhängig vom jeweiligen Netzbetreiber zuverlässig umsetzbar sind. Trotz des hohen technischen und administrativen Aufwands, der umfassende digitale Infrastruktur und Fachkompetenz erfordert, wird dieses Modell durch staatliche Förderprogramme attraktiv unterstützt.

3. Potenzialanalyse

Um das Potenzial für den Gebäude- und Mieterstrom zu analysieren, wird zu Beginn dieses Abschnitts das technische Ausbaupotenzial von PV-Anlagen auf MFH auf Grundlage der aktualisierten Zensus-Daten zum Gebäudebestand im Jahr 2022 quantifiziert (Abschnitt 3.1). Anschließend werden die Ergebnisse der Potenzialberechnung den Plänen und Herausforderungen des Ausbaus der Solarenergie in Deutschland gegenübergestellt, um die Bedeutung und potenzielle Hürden einer breiten Anwendung von Mieterstrommodellen zu bestimmen (Abschnitt 3.2).

3.1 Ausbaupotenziale bei Mehrfamilienhäusern

Während der PV-Ausbau insgesamt gut vorankommt, ist der Ausbau von PV-Anlagen auf MFH noch gering. Im Mai 2025 sind bei der Bundesnetzagentur lediglich 5.434 Mieterstromanlagen registriert 2Anlagenbetreiber müssen der Bundesnetzagentur seit dem 1.1.2023 nicht mehr mitteilen, ob sie den Mieterstromzuschlag in Anspruch nehmen, sodass die Einträge im Marktstammdatenregister (MaStR) nicht mehr vollständig sind., verglichen mit über 3 Mio. gemeldeten PV-Anlagen (BNetzA 2025c). Diese Studie analysiert die Potenziale des PV-Ausbaus in diesem Segment und den potenziellen Beitrag des Mieterstroms auf dem Pfad zur Erreichung der gesteckten Ausbauziele. Hierfür wird zunächst die Anzahl der relevanten Gebäude ab 3 Wohneinheiten ermittelt (Abschnitt 3.2.1). Anschließend werden anhand relevanter Studien entnommener Faktoren und Berechnungen die durchschnittliche Dachfläche einzelner MFH sowie die potenziell installierbare Leistung und der zu erwartende Ertrag der PV-Aufdachanlagen bestimmt und mithilfe der zuvor gewonnenen Erkenntnisse auf den aktuellen Gebäudebestand hochgerechnet (Abschnitt 3.2.2).

3.1.1 Identifizierung des zu berücksichtigenden Gebäudebestands

Gebäude- und Mieterstrom zielt auf Gebäude ab, in denen nicht nur die Eigentümerinnen und Eigentümer leben, sondern auch weitere Parteien, die sich eine gemeinschaftlich genutzte, regenerative Energiequelle teilen. In EZFH ist das selten der Fall (z. B. durch Untermietende oder Einliegerwohnungen), sodass die Nutzung, der Entscheidungs- und Kaufprozess fast ausschließlich in einer Hand liegen und der erzeugte Strom direkt von der Eigentümerin bzw. dem Eigentümer verbraucht und nicht an Dritte weitergegeben werden muss. Daher fällt diese Gebäudeform nicht unter den Anwendungsbereich von Mieterstrommodellen, weshalb in der Potenzialanalyse nur Gebäude mit mindestens drei Wohneinheiten berücksichtigt werden.

Von den insgesamt knapp 20 Mio. Gebäuden in Deutschland im Jahr 2022 (Destatis 2022) fallen 3,6 Mio. Gebäude (18 %) und gut 24 Mio. Wohnungen (56 %) in den MFH-Bereich (alternativ auch Mehrparteiengebäude oder Geschosswohnungsbau genannt, siehe Tabelle 4).

| Gebäude | Wohnungen | |||

| Anzahl | Anteil | Anzahl | Anteil | |

| 1 – 2 Wohnung(en) (EZFH) | 16.327.510 | 82 % | 19.071.374 | 44 % |

| 3 – 6 Wohnungen | 2.402.605 | 12 % | 9.694.349 | 22 % |

| 7 – 12 Wohnungen | 967.282 | 5 % | 8.460.218 | 20 % |

| 13 und mehr Wohnungen | 259.870 | 1 % | 5.880.644 | 14 % |

| >= 3 Wohnungen (MFH) | 3.629.757 | 18 % | 24.035.211 | 56 % |

| Summe | 19.957.267 | 100 % | 43.106.585 | 100 % |

Um aus dem Gebäudebestand das technische Potenzial für PV-Aufdachanlagen auf MFH abzuleiten, bedarf es insbesondere Annahmen darüber, wie viele Dächer grundsätzlich für die Installation einer PV-Anlage geeignet sind. Im Rahmen dieser Studie wird auf Grundlage der Potenzialberechnung von Agora Energiewende (2023) ein Faktor von 0,85 zur Bestimmung des PV-geeigneten Gebäudebestands abgeleitet. Dieser Faktor basiert auf dem in Agora Energiewende (2023) abgeleiteten mittleren Anteil von 10 bis 20 % an Dächern, welche aus statischen Gründen für PV-Anlagen nicht geeignet sind. Nach Anwendung des Korrekturfaktors verbleiben 3,1 Mio. Gebäude und 20,4 Mio. Wohnungen (Tabelle 5). Obwohl der Terminus Mieterstrom vermeintlich nur auf Mietende verweist, sind alle Bewohnenden eines Gebäudes gemeint, die sich den erneuerbaren Strom teilen. Die Ergebnisse der Potenzialberechnung werden im Folgenden aber mit und ohne Berücksichtigung der Gebäude mit Wohneigentümergemeinschaften (WEGs) ausgewiesen. 3Da die Aufteilung der WEGs auf Gebäudekategorien im Zensus 2022 nicht ausgewiesen wird, werden die relativen Anteile aus dem Zensus 2011 verwendet und für 2022 fortgeschrieben. Der Grund für die Differenzierung liegt in der unsicheren Erfolgsquote aufgrund des höheren Abstimmungsbedarfs zwischen den Wohneigentümern.

| Gebäude | Wohnungen | |

| Mieterstrompotenzial inklusive WEGs | ||

| 3 – 6 Wohnungen | 2.042.214 | 8.240.197 |

| 7 – 12 Wohnungen | 822.190 | 7.191.185 |

| 13 und mehr Wohnungen | 220.890 | 4.998.547 |

| Summe | 3.085.293 | 20.429.929 |

| Mieterstrompotenzial ohne WEGs | ||

| 3 – 6 Wohnungen | 1.442.001 | 5.096.309 |

| 7 – 12 Wohnungen | 556.192 | 5.797.902 |

| 13 und mehr Wohnungen | 143.758 | 4.594.535 |

| Summe | 2.141.951 | 15.488.746 |

Das hier abgeschätzte Potenzial liegt damit deutlich höher als das aus der Studie im Auftrag des Bundeswirtschaftsministeriums aus dem Jahr 2017 (Prognos/BH&W 2017). Diese Studie ermittelte ein Potenzial von 370.000 Gebäuden mit 3,8 Mio. Wohnungen. Hauptgrund hierfür war, dass die Studie das Potenzial konservativ auf Grundlage der damals vorliegenden Markt- und Rahmenbedingungen kalkuliert hat. So wurden beispielsweise lediglich Gebäude mit mindestens 7 verschiedenen Wohnungen betrachtet, da Mieterstrommodelle in Gebäuden mit wenigen Wohnungen als nicht wirtschaftlich angesehen wurden. Zudem wurden ältere Gebäude, sanierungsbedürftige Dächer (Baujahr 1979-1986) sowie ältere Hausbesitzende (>80 Jahre) ausgeschlossen. Diese restriktiven Annahmen erscheinen heute nicht mehr angemessen, zumal hier eine Gesamtbetrachtung zur Bestimmung des technischen Potenzials von PV-Dachanlagen erfolgt, um den potenziellen Beitrag von PV-Anlagen auf MFH zur Erreichung der gesteckten Ausbauziele und zur Deckung des tendenziell steigenden Strombedarfs im Rahmen der Wärmewende zu bemessen.

3.1.2 Berechnung des Photovoltaik-Potenzials

Ausgehend vom ermittelten Gebäudebestand wird nun das Potenzial für PV-Dachanlagen berechnet. Dabei wird sich auf Dachflächen auf Wohngebäuden aufgrund von mangelnden Daten beschränkt, auch wenn Nebengebäude wie Garagenanlagen im Quartier ebenfalls geeignete Installationsorte für PV-Anlagen darstellen und seit dem EEG 2023 alle Gebäude und damit auch Nichtwohngebäude für Mieterstrom genutzt werden können (§ 21 Abs. 3 EEG). Die Dachfläche auf Mehrfamilienhäusern wird mithilfe von Berechnungen des FIW (2018) abgeleitet. Die Studie bemisst die gesamte Dachfläche von MFH in Deutschland auf etwa 950 Mio. Quadratmeter (qm) in 2018. Unter Hinzunahme der Erhebung des Gebäudebestands des Statistischen Bundesamtes für das Jahr 2018 ergibt sich für Gebäude mit drei oder mehr Wohneinheiten eine durchschnittliche Dachgröße von 297,5 qm (Destatis 2022). Dieser Durchschnittswert wird mit der ermittelten Anzahl von 3,1 Mio. MFH verrechnet, um die gesamte Dachfläche für das PV-Potenzial auf MFH zu berechnen.

Da der Datensatz von Agora Energiewende (2023) nicht zwischen Ein-, Zwei- und Mehrfamilienhäusern unterscheidet, werden als Grundlage dieser Potenzialrechnung die abgeleiteten Faktoren und Durchschnittswerte für ein durchschnittliches Wohngebäude mit einer Dachfläche ab 130 qm abgeleitet. Ab dieser Dachfläche ist davon auszugehen, dass der Großteil an EZFH aus der Betrachtung entfernt wird. Eine Auswertung aller Wohngebäude mit einer Dachfläche ab 130 qm ergibt zudem eine durchschnittliche Dachfläche in diesem Segment von 281,3 qm und daher eine ähnliche Größenordnung wie die zuvor abgeleitete durchschnittliche Dachfläche von MFH von 297,5 qm (Tabelle 6). 4Zudem wird durch den Ausschluss kleinerer Dachflächen auch sichergestellt, dass die Agora (2023) zugrundeliegende Annahme, dass Dächer unterhalb von 50 qm nicht für PV-Anlagen geeignet sind und daher in der folgenden Berechnung außen vor bleiben. Ohnehin dürfte nur ein sehr geringer Anteil der MFH über Dächer unterhalb von 50 qm verfügen und auch in dieser Größenordnung wird mittlerweile die Installation von PV-Anlagen angeboten (vgl. Kapitel 5).

Durch den Ausschluss aller kleineren Dachflächen lassen sich auf Basis des Datensatzes der Agora Energiewende (2023) Durchschnittswerte für Wohngebäude mit einer Dachgröße ab 130 qm berechnen. Ausgehend von der zugrundeliegenden Gebäudestruktur ergibt sich daraus eine durchschnittliche maximal zu installierende Leistung von 18,5 kWp und einem durchschnittlichen Ertrag der installierten Solaranlagen von 15,4 MWh pro MFH.

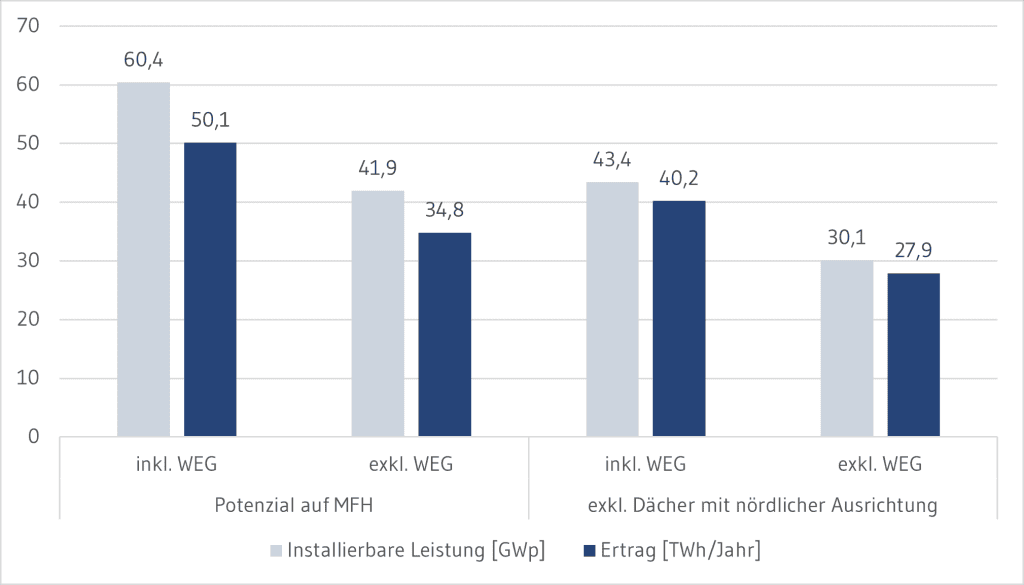

Unter den Annahmen zur potenziellen Eignung von Hausdächern sowie zur abgeleiteten maximalen Modulfläche und installierten Leistung pro Gebäude ergibt sich – auf Basis des zuvor ermittelten Bestands von 3,09 Mio. MFH – ein Gesamtpotenzial von bis zu 60,4 GW. Dies entspricht einer jährlichen Erzeugung von bis zu 50,2 TWh. Abzüglich der Wohngebäude inklusive WEG sinkt das Potenzial um 30,6 % auf 41,9 GW. In diesem Fall könnten jährlich bis zu 34,8 TWh Strom erzeugt werden (Abbildung 3).

Verschiedene Faktoren können die technische Umsetzbarkeit und die Rentabilität einer PV-Anlage auf MFH im Rahmen des Mieterstromangebots beeinflussen und daher das Potenzial deutlich reduzieren. Unter anderem kann ein geringerer Ertrag im Fall einer nördlichen Ausrichtung der geeigneten Dachfläche zum Ausbleiben von Investitionen in PV-Anlagen führen. 5Mit einer Südausrichtung kann bei einer PV-Anlage, je nach Standort, von bis zu über 1.000 Volllaststunden im Jahr und demnach einem hohen Ertrag ausgegangen werden. Bei einer nördlichen Ausrichtung der Dachanlagen kann dieser Wert auf bis zu 500 bis 600 Stunden im Jahr absinken. Dies zeigt, dass sich der potenzielle Ertrag der PV-Anlagen und daher die Einnahmen durch das Angebot des Mieterstroms nahezu halbieren können – bei gleichen Investitions- und Betriebskosten. Dabei ist zu beachten, dass die potenzielle Erzeugung bei einer südlichen Ausrichtung am höchsten ist, dadurch aber auch die größten Einspeisungen in das Stromnetz zur Mittagszeit erfolgen. Zu dieser Zeit ergeben sich entsprechende Kannibalisierungseffekte, sodass die umfangreiche Einspeisung von PV-Anlagen zum selben Zeitpunkt die Strompreise senkt und damit auch die zu erwartenden Erlöse der Einspeisung, wenn diese nicht durch die EEG-Förderung oder vertraglich festgesetzt sind. Alternative Ausrichtungen verändern die Erzeugung und daher potenzielle Einspeisung im Tagesverlauf und könnten daher bei einer direkten Einspeisung tendenziell höhere Erlöse erzielen (vgl. Abschnitt 3.2.2). Falls daher der Zubau im Falle einer nördlichen Dachausrichtung oftmals ausbleibt, reduziert sich das Gesamtpotenzial auf MFH entsprechend.

| Alle Wohngebäude mit einer Dachfläche ab 130 qm | Wohngebäude mit einer Dachfläche ab 130 qm, ohne Dächer mit Nordausrichtung | |

| Gesamte Dachfläche in qm | 297,5 | 310,2 |

| Für Solarmodule geeignete Dachfläche in qm | 168,6 | 177,1 |

| Installierbare Nennleistung in kWp | 18,5 | 18,2 |

| Volllaststunden | 830 | 927 |

| jährliche Stromerzeugung in kWh | 15.374 | 16.863 |

Um derartige Einschränkungen zu berücksichtigen, wird im Folgenden eine Variation des Ausbaupotenzials auf MFH ohne Berücksichtigung der Dächer mit nördlicher Ausrichtung berechnet. Ausgehend von der Gebäudestruktur nach Agora Energiewende (2023) reduziert sich die Anzahl der betrachteten Gebäude dadurch um 26,9 %. Unter Ausschluss aller Dächer mit einer nördlichen Ausrichtung ergeben sich in der Auswertung des restlichen Gebäudebestands zudem veränderte Durchschnittswerte pro MFH, die in Tabelle 6 aufgeführt sind. 6Ausgeschlossen werden neben Dächern mit ausschließlich nördlicher Ausrichtung auch nord-westlich oder nord-östliche Ausrichtungen. Da die durchschnittliche Dachgröße in dem Segment der Wohngebäude ab 130 qm Dachfläche ohne Berücksichtigung von Norddächern größer ausfällt und sich im Schnitt eine höhere Anzahl an Volllaststunden ergibt, liegt der Ertrag pro MFH deutlich höher, obwohl sich das Potenzial durch die geringere Anzahl an Gebäuden signifikant reduziert.

Ausgehend von diesen Annahmen ergibt sich ein Potenzial von 43,4 GW Erzeugungskapazität und 40,2 TWh jährlicher Erzeugung. Durch den Abzug von Dächern mit Nordausrichtung reduziert sich das gesamte technische Potenzial somit um 28,2 %. Werden zudem die Gebäude mit WEG abgezogen, liegt das Potenzial bei 30,1 GW und 27,9 TWh pro Jahr (Abbildung 3).

Ob die abgeleiteten Potenziale realisiert werden können, hängt maßgeblich von den zukünftigen Rahmenbedingungen ab. Hierbei ist zu berücksichtigen, dass die Rentabilität von PV-Anlagen in innerstädtischen Lagen vielerorts beeinträchtigt wird, dort ist bisher nur ein geringer Ausbau zu verzeichnen (KfW 2024). Dies ergibt sich beispielsweise im Falle von Gebäuden mit mehreren Stockwerken, geringen Dachflächen und zusätzlicher Verschattung. Auch weitere Aspekte, wie eine geringe Teilnahme innerhalb der MFH, der zu erwartende Stromertrag am Standort und weitere Faktoren können die Rentabilität einschränken und entsprechend das berechnete Ausbaupotenzial reduzieren (vgl. Kapitel 4).

3.2 Einbindung von Gebäude- und Mieterstrom in den PV-Ausbau

Zur Einordnung der Potenzialanalyse werden die Ergebnisse im Zusammenhang mit den bestehenden Ausbauzielen für PV-Anlagen diskutiert. Anschließend erfolgt eine Einordnung des Aufdach-PV-Ausbaus auf MFH mit Blick auf die Einbindung in die deutsche Stromversorgung unter Berücksichtigung einer steigenden Elektrifizierung im Haushaltssektor.

3.2.1 Bedeutung im Rahmen des Solarausbaus

Der Ausbau der Solarenergie nahm in den 2000er-Jahren in Folge der Einführung des EEG und der einhergehenden hohen Einspeisevergütung für Solaranlagen Fahrt auf (Arbeitsgruppe Erneuerbare Energien – Statistik [AGEE Stat] 2025; Fraunhofer ISE 2025a). Auch bedingt durch die deutliche Absenkung und Dynamisierung der Fördersätze im Rahmen der EEG-Novelle 2013 ging der jährliche PV-Ausbau in den Jahren ab 2013 deutlich zurück (vgl. Kapitel 2).

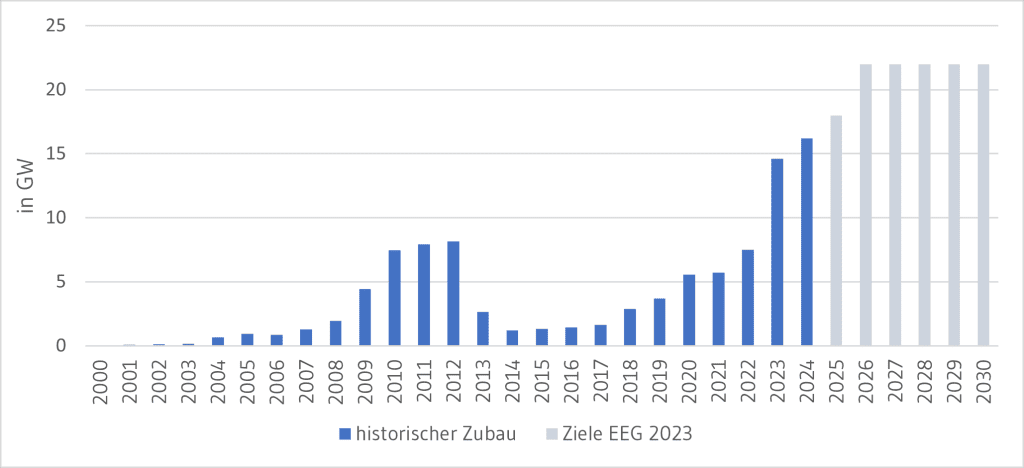

Abbildung 4 zeigt den jährlichen Zubau der vergangenen Jahre sowie die spezifischen Ausbauziele der kommenden Jahre nach der Novellierung des EEG in 2023. Nach dem Einbruch Anfang der 2010er-Jahre ist der jährliche Ausbau zuletzt wieder deutlich angestiegen. Ursächlich hierfür sind niedrigere Weltmarktpreise für PV-Module, gestiegene Strompreise sowie Maßnahmen zur Vereinfachung und Beschleunigung der Genehmigungsverfahren für Aufdach- und Freiflächenanlagen (DIW 2025). Zudem wurde eine Unterscheidung zwischen Voll- und Überschusseinspeiseanlagen eingeführt und die Vergütungssätze der unterschiedlichen PV-Anlagen für Voll- und Teileinspeiser getrennt. Für Volleinspeiser, also PV-Anlagen, die ihren gesamten Strom ins Stromnetz leiten, gab es erhöhte Fördersätze im Vergleich zu den PV-Anlagen, die lediglich den überschüssigen Strom ans Netz liefern, der nicht selbst im Gebäude verbraucht wird.

Im Rahmen der EEG-Novelle 2023 wurden die PV-Ausbauziele deutlich angehoben: Bis 2030 soll eine Gesamtkapazität von 215 GW erreicht werden (Bundesregierung 2024). Der geplante Zubau leitet sich aus dem Ziel ab, bis 2030 80 % des Bruttostromverbrauchs über erneuerbare Energien zu decken. Laut Umweltbundesamt lag der Anteil in 2024 bei 54,4 % (AGEE Stat, 2025). Erschwert wird das Erreichen des 80 %-Ziels durch einen erwarteten Anstieg des deutschen Strombedarfs im Zuge der Elektrifizierung verschiedener Prozesse in allen Sektoren, beispielsweise im Zuge der Elektromobilität und der verstärkten Nutzung elektrischer Wärmepumpen im Gebäudesektor sowie durch die Elektrifizierung industrieller Prozesse (vgl. Abschnitt 3.2.2). Um diesen Zuwachs zu berücksichtigen, gehen die Ausbauziele von einem Anstieg des Bruttostromverbrauchs bis 2030 auf 750 TWh aus. Allerdings war in den vergangenen Jahren ein leicht sinkender Stromverbrauch zu beobachten (AGEB 2024).

Mit dem EEG 2023 wurde auch ein Zielpfad ab dem Jahr 2023 angehoben, woraus sich für die Jahre 2023 bis 2025 mit 9, 13 und 19 GW steigende Ausbauziele und ab dem Jahr 2026 Ausbauzahlen von 22 GW pro Jahr ableiten, um den erwarteten Anstieg der Strombedarfe abzubilden (Bundesregierung 2024). Wie Abbildung 4 zeigt, wurden die Ziele in den Jahren 2023 und 2024 mit 14,6 und 16,2 GW übertroffen. Um ab 2026 die gesteckten Ziele von 22 GW pro Jahr zu erreichen, muss der PV-Ausbau zukünftig weiter beschleunigt werden.

Im Rahmen der neuen Ausbauziele des EEG 2023 wurde zudem festgelegt, dass der weitere Ausbau hälftig über Freiflächen- und Dachanlagen erfolgen soll (Bundesregierung 2024). Dies soll über Ausschreibungen für Freiflächenanlagen und größere Aufdachanlagen gesteuert werden. Ausgehend vom kumulierten PV-Ausbauziel von 215 GW bis 2030 und dem bestehenden Bestand von 55 GW an Aufdachanlagen und einer perspektivisch hälftigen Aufteilung auf Aufdach- und Freiflächenanlagen, ergibt sich für 2030 ein Zielwert für Aufdachanlagen von 113,5 GW. Das berechnete Mieterstrompotenzial von bis zu 60,4 GWp beträgt dabei bis zu 53,2 % dieses Zielwerts für Aufdachanlagen und bis zu 28,1 % des insgesamt bis 2030 geplanten PV-Bestands (vgl. Abschnitt 3.1.2).

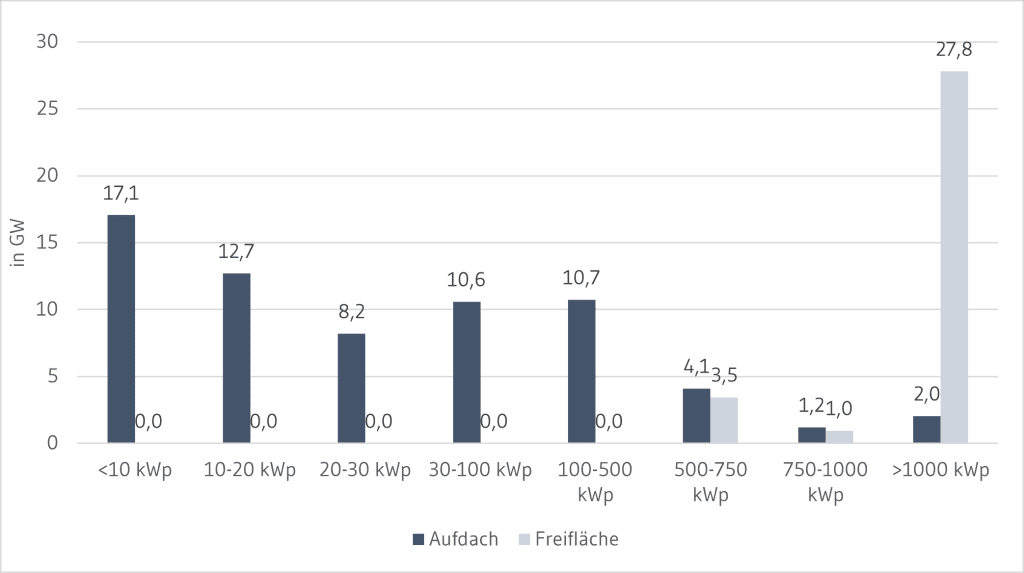

Beim bisherigen Ausbau stechen speziell kleinere Aufdachanlagen mit einer Kapazität bis zu 20 kWp hervor (Abbildung 5). Mit Blick auf die Anzahl der installierten Anlagen zeigt sich, dass es sich bei zwei Dritteln um Aufdachanlagen mit einer Nennleistung von unter 10 kWp handelt, weitere knapp 20 % fallen in die Kategorie zwischen 10 kWp und 20 kWp, sodass insgesamt 85,1 % auf Anlagen mit einer Leistung bis 20 kWp entfallen (Fraunhofer ISE 2024a). Derartige kleinere Anlagen von bis zu 10 oder 20 kWp sind vor allem bei EZFH zu beobachten. Mit Blick auf die insgesamt installierte Kapazität zeigt sich ein deutlich ausgeglicheneres Bild zwischen den installierten Größenklassen: Der hohe Anteil von 85,1 % der Dachanlagen <20 kWp an der Gesamtzahl der verbauten PV-Anlagen macht lediglich 30,1 % der insgesamt installierten PV-Kapazität aus. Der stärkere Zubau von Freiflächenanlagen in den vergangenen Jahren ist deutlich erkennbar: 32,6 % der installierten PV-Kapazität entfallen auf Freiflächenanlagen, wovon der Großteil aus Freiflächenanlagen mit einer Kapazität von über 1.000 kWp besteht (Fraunhofer ISE 2024a).

Aufdachanlagen auf MFH sind dabei grundsätzlich, abhängig von der Dachgröße, in einer großen Bandbreite zu erwarten (vgl. Abschnitt 3.1.2). Diese Anlagen sind zum überwiegenden Teil der Größenkategorie 30-100 kWp zuzuordnen, könnten in einigen Fällen aber auch größer ausfallen (vgl. Kapitel 5). Im Segment 30-100 kWp bzw. 30-500 kWp bestehen bisher bereits Kapazitäten von 10,6 GW bzw. 21,3 GW (vgl. Abschnitt 3.1.2). Dieser Bereich (30-500 kWp) macht aktuell 21,6 % der Kapazität bei Aufdachanlagen und 6,1 % der gesamten PV-Kapazität aus. Dies beinhaltet neben Wohngebäuden auch gewerbliche und öffentlich genutzte Gebäude. Anteilig am Zubau der vergangenen Jahre lag der Anteil sogar nur bei gut 10 % der neu installierten Kapazität. Der Großteil des Zubaus entfiel auch in den letzten Jahren mit knapp 40 % auf kleinere Dachanlagen (<20 kWp), zumeist auf EZFH, sowie große Freiflächenanlagen (>1.000 kWp) mit 30-40 % (Fraunhofer ISE 2024a). Daher ist davon auszugehen, dass MFH bislang nur einen begrenzten Anteil der bisher installierten 21,6 GW in diesem Segment ausmachen (Fraunhofer ISE 2025b).

Ausgehend von der Anzahl an Anlagen waren im Frühjahr 2024 insgesamt 226.294 Aufdachanlagen mit einer Nennleistung von 30-500 kWp angemeldet (Fraunhofer ISE 2024a). Die Anzahl der gemeldeten Gebäude mit Mieterstrom-Angebot lag allerdings wie beschrieben nur bei rund 5.000 (BNetzA 2025c). Unter Berücksichtigung dieser bisher geringen Anzahl an Mieterstromanlagen ist davon auszugehen, dass der Großteil des PV-Potenzials auf MFH bisher nicht gehoben wurde. Der Anteil der Anlagen mit Mieterstrom-Modellen anteilig am Bestand ist bisher entsprechend sehr gering. Daher können auch diese Gebäude perspektivisch stärker zur Zielerreichung beitragen und bieten die Möglichkeit für eine bedarfsnahe Deckung der potenziell steigenden Stromverbräuche in Wohngebieten durch eine Zunahme der Elektromobilität und elektrifizierten Wärmeversorgung.

3.2.2 Einbindung in die deutsche Stromversorgung

Aufgrund der steigenden Elektrifizierung wird grundsätzlich von einem deutlichen Anstieg des deutschen Strombedarfs ausgegangen. Dies ergibt sich insbesondere durch die erwartete Zunahme der Elektromobilität, der Elektrifizierung industrieller Prozesse sowie der Wärmeversorgung in Gebäuden über elektrische Wärmepumpen. Dabei fällt der erwartete Anstieg des Strombedarfs bis Ende der laufenden Dekade noch moderat aus und liegt in den meisten Szenarien im Jahr 2030 unterhalb der in den vergangenen Jahren von der Bundesregierung angenommenen 750 TWh (BMWK 2022). Auch der aktuelle Monitoringbericht zur Energiewende, den das Bundeswirtschaftsministerium in Auftrag gegeben hat, sieht einen geringeren Anstieg. Die grundsätzlich steigende Tendenz bereits bis 2030 wird hingegen bestätigt und auf Grundlage bestehender Szenarien von einem Zuwachs des Bruttostromverbrauchs auf ca. 580 bis 700 TWh in 2030 ausgegangen (EWI und BET, 2025). 7Die Bandbreite aller untersuchten Szenarien fällt mit etwa 530 bis 910 TWh sogar noch deutlich größer aus (EWI und BET, 2025). Ausgehend von dem Verbrauch in 2023 entspricht dies einem Anstieg von 11 bis 34% bzw. 2 bis 75%. 8Auch aufgrund hoher Energiepreise und weiterer Verbrauchsrückgänge im Zuge der Energie- und Coronakrise 2020-2023, liegt die relativ erwartete Steigerung im Vergleich zum Basisjahr 2023 deutlich höher als zum Vorkrisenjahr 2019. Im Vergleich zu 2019 liegt der berechnete Anstieg bei 1-22% bis 2030 statt 11 bis 34 Prozent. Erst nach 2030 ist im Falle einer umfangreichen Elektrifizierung in allen Sektoren mit einem deutlich stärkeren Anstieg zu rechnen. 9Allerdings werden aufgrund des ausbleibenden Anstiegs der vergangenen Jahre – krisenbedingt sank der deutsche Stromverbrauch von 2019 bis 2023 um gut 9 % – bereits erste Zweifel an einer schnellen Umsetzung in allen Sektoren laut, wodurch sich die Erwartungen des zukünftigen Anstiegs reduzieren könnten (AGEB 2024; BCG et al. 2024). Daher ist in aktuellen Szenarien ein deutlich stärkerer Anstieg nach 2045 um mindestens etwa 40% und bis zu über 100% zu erkennen (EWI und BET, 2025).

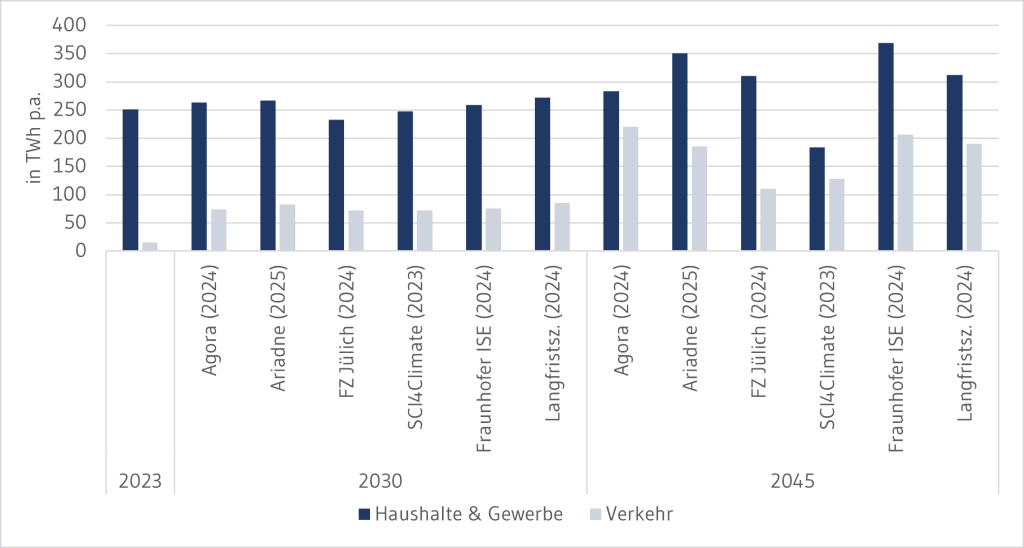

Abbildung 6 zeigt die erwartete Entwicklung in den haushaltsnahen Sektoren Gebäude und Verkehr in ausgewählten Szenarien. In den Szenarien steigt der Stromverbrauch im Verkehr bis 2030 durchschnittlich bereits um das Vierfache und bis 2045 wird ein Anstieg um das Sechs- bis Dreizehnfache erwartet. Allerdings ergibt sich dieser starke relative Anstieg aus dem bisherigen geringen Strombedarf im Verkehrssektor von etwa 15 TWh in 2023. Wie stark dieser Anstieg tatsächlich ausfällt, wird entscheidend vom Erfolg der Elektromobilität in Deutschland abhängen.

Im Gebäudesektor (Haushalte sowie Gewerbe, Handel und Dienstleistungen) wird ein Anstieg des Stromverbrauchs von bis zu 8 % in 2030 und 47 % in 2045 im Vergleich zu 2023 erwartet. Allerdings sehen einige Szenarien auch einen Rückgang um bis zu 7 % in 2030 und 27 % in 2045, der sich aus einer deutlichen Steigerung der Energieeffizienz aufgrund der besseren Dämmung der Gebäude als auch durch geringere Verbräuche von Haushaltsgeräten sowie Wärmepumpen ergibt. In allen Szenarien wird ein deutlicher Anstieg der Verbreitung von Wärmepumpen angenommen und dadurch ein größerer Strombedarf zum Heizen in Wohngebäuden. Daher sehen die betrachteten Szenarien im Durchschnitt einen Anstieg um 2 % bis 2030 auf etwa 255 TWh – unterhalb des Verbrauchs in 2019 von 268 TWh – und um 20 % bis 2045 auf 292 TWh.

Insgesamt wird von einem steigenden Strombedarf in Deutschland ausgegangen und in vielen Fällen auch im Haushaltssektor, der auch in MFH durch den Ausbau von Aufdach-PV zumindest zum Teil gedeckt werden kann. Der steigende Strombedarf trifft auf eine zunehmend volatile Einspeisung durch erneuerbare Energien wie Wind- und Solarenergie, was erhebliche Herausforderungen für den Netzbetrieb darstellt, um die Stabilität und Zuverlässigkeit der Stromversorgung zu gewährleisten. Speziell die Solarenergie weist deutliche Erzeugungsspitzen in den Mittagsstunden von Frühjahr bis Herbst auf. Dementsprechend erfolgt die Stromerzeugung nur in begrenzten Zeitfenstern und muss zu dieser Zeit genutzt oder gespeichert werden. Durch ein hohes Stromangebot in sonnigen Monaten zur Mittagszeit und entsprechend geringe Einspeisung in Wintermonaten ergeben sich auch Effekte auf die Strompreisbildung. Durch das gleichzeitige hohe Angebot an Solarstrom mit günstigen Grenzkosten sanken über die letzten Jahre auch die durchschnittlich an der Strombörse erzielbaren Erlöse. 10Am Day-Ahead-Markt wird Strom für den Folgetag auf Grundlage der Grenzkosten angeboten und es erfolgt eine Preisbildung nach dem Merit-Order-Prinzip. Aufgrund der geringen Grenzkosten senken erneuerbare Energien den Preis und werden vorrangig gekauft. In der Merit-Order erfolgt eine Einsatzreihenfolge nach den Grenzkosten der einzelnen Anbieter. Ausgehend von der zum jeweiligen Zeitpunkt bestehenden Nachfrage, werden zuerst die Kraftwerke genutzt, die die günstigsten Grenzkosten aufweisen. Preissetzend sind daher die Betriebskosten der letzten zur Deckung der Nachfrage benötigten Megawattstunde. Entsprechend steigen diese Kannibalisierungseffekte potenziell im Zuge des weiteren PV-Ausbaus.

Der Großteil der bestehenden Aufdach-PV-Anlagen erhalten aktuell eine feste Einspeisevergütung, unabhängig vom Zeitpunkt und aktuellen Strompreis. Daher erfolgt vermehrt eine starke Einspeisung in sonnigen Mittagsstunden, wodurch umfangreich günstiger erneuerbarer Strom zur Verfügung steht. Dies führt zu deutlichen Preisschwankungen an der Strombörse im Jahres- und Tagesverlauf als auch zu neuen Herausforderungen für den Betrieb der Verteil- und in Teilen auch Übertragungsnetze, da vorübergehend große Einspeisungen aus dezentralen PV-Anlagen aufgenommen werden müssen. Unter anderem ergeben sich vor allem an sonnigen Nachmittagen in den Sommermonaten negative Börsenstrompreise, aufgrund der hohen Einspeisung aus PV-Anlagen.

Auch bei einer steigenden Anzahl von PV-Anlagen auf MFH und gleichzeitiger Einspeisung sind Überlastungen der Netze nicht auszuschließen, falls die Einspeisung von überschüssigem Strom in die Netze nicht systemdienlich erfolgt. Allerdings können durch einen gezielten Ausbau auf MFH städtische Regionen erschlossen werden, in denen bisher nur ein geringer Bestand an PV-Anlagen zu verzeichnen und daher eine geringere Belastung durch die starke Einspeisung zu Zeiten von Erzeugungsspitzen in den Sommermonaten zu erwarten ist (KfW 2024). 11In oftmals eng bebauten städtischen Regionen ist allerdings mit einer höheren Verschattung und geringen Dachflächen zu rechnen, wodurch der Ertrag einzelner Anlagen beeinträchtigt werden kann (KfW 2024). Zudem müssen die Anschlüsse von Seiten der Netzbetreiber weiterhin darauf ausgelegt sein, die Haushalte auch in Stunden mit geringer oder ausbleibender Eigenerzeugung über die PV-Anlagen absichern zu können. Neben dem weiterhin bestehenden Bedarf eines Netzanschlusses mit ausreichender Leistung, um die Versorgung auch an kalten Winterabenden sicherzustellen sowie die potenzielle Belastung des Betriebs der regionalen Verteilnetze im Falle der gleichzeitigen lokalen Einspeisung vieler Solaranlagen, besteht mit Blick auf die Netzentgelte ein weiterer potenzieller Effekt eines steigenden PV-Ausbaus im Haushaltssektor über die stärkere Einbindung von MFH: Da auf den verbrauchten Mieterstrom keine Netzentgelte entfallen, würden entsprechend die Kosten für andere Verbrauchende steigen, um die Absicherung der Versorgung und den Netzausbau zu finanzieren. 12Dabei fällt auch bei einer hohen Selbstversorgungsquote über die eigene Stromerzeugung weiterhin der Leistungspreis an. Allerdings sinkt die Zahlung über den Arbeitspreis in Abhängigkeit vom tatsächlich bezogenen Netzstrom.

Erste Anpassungen im Solarspitzengesetz setzen bereits wichtige Anreize, um die Einspeisung zu den Zeiten der stärksten Erzeugungsspitzen zu senken (vgl. Abschnitt 2.1). Unter anderem entfällt die Vergütung in Stunden mit negativen Börsenstrompreisen. Die erweiterte Möglichkeit der ferngesteuerten Abschaltung schafft für die Netzbetreiber zukünftig eine wichtige Möglichkeit, Überlastungen in den Verteilungsnetzen im Ernstfall entgegenzuwirken. Bisher verfügt nur etwa die Hälfte der installierten PV-Anlagen über die technische Ausstattung für eine derartige ferngesteuerte Abschaltung (BNetzA 2025d). 13Auch aufgrund der bisher vielfach fehlenden Möglichkeit zur ferngesteuerten Abregelung, lag der Anteil abgeregelter Solarenergie mit 706 GWh 2023 bei nur etwa einem Prozent der gesamten PV-Erzeugung, verdoppelte sich 2024 allerdings bereits auf 1.400 GWh (BNetzA 2025d; Arbeitsgruppe Erneuerbare Energien – Statistik [AGEE Stat] 2025). Diese Regelungen senken die potenzielle Belastung der Netze und sorgen perspektivisch für die nötige Regelbarkeit der Einspeisung von PV-Anlagen, können aber auch die Rentabilität einzelner PV-Anlagen und damit zukünftige Investitionsentscheidungen beeinflussen (Kapitel 4). Ohnehin ist bei einer Einschränkung oder Abschaffung der festen Einspeisevergütung für PV-Anlagen von einer geringeren Rentabilität auszugehen, wodurch vor allem Anlagenbetreibende mit geringeren Eigenverbrauchsquoten betroffen wären. 14Das Bundeswirtschaftsministerium kündigte bereits an die Förderung für kleinere Aufdachanlagen zu überdenken und kündigt im aktuellen 10-Punkte Plan auf eine Überarbeitung der Förderersysteme an (BMWE, 2025). Andererseits sorgt eine stärkere Abhängigkeit von schwankenden Strompreisen am Day-Ahead-Markt für notwendige Anreize, um die PV-Anlagen und angeschlossenen Batteriespeicher netzdienlicher zu betreiben.

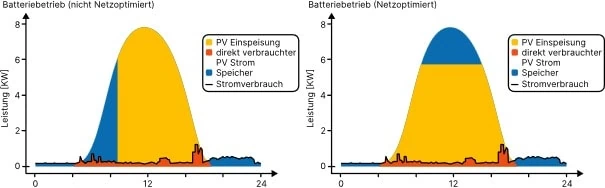

Abbildung 7 zeigt beispielhaft die Möglichkeit einer netzdienlicheren Nutzung von Heimspeichern. Bisher erfolgt tendenziell ein Laden des Speichers am Morgen und Vormittag, sobald der erzeugte Strom nicht direkt im Haushalt verbraucht werden kann. Eine stärkere Orientierung an Zeiten mit der höchsten Einspeisung von Solaranlagen und entsprechend niedrigen Preisen am Day-Ahead-Markt würde die Einspeisung zur Mittagszeit reduzieren und für eine Entlastung der Netze sorgen (Fraunhofer ISE 2025a).

Und auch Alternativen zur südlichen Ausrichtung der PV-Anlagen werden tendenziell attraktiver, da der Zeitpunkt der Erzeugung im Tagesverlauf von der Ausrichtung der Anlagen abhängt und ein Anreiz bestehen kann, von den Uhrzeiten mit den bisher größten Einspeisungen an Solarenergie abzuweichen, um den Verkaufserlös zu erhöhen. Zudem existieren alternative Vermarktungsmodelle über Aggregatoren, die verschiedene Miethäuser und deren Stromerzeugung über Solaranlagen als virtuelle Batterie anbieten und somit effizienter in das Stromsystem einbringen. Derartige Modelle werden durch eine smarte Messung und Steuerung ermöglicht und könnten außerhalb der Festvergütung über das EEG, beispielsweise im Rahmen der Direktvermarktung, die Rentabilität der Anlagen erhöhen. Entsprechend spielt die Anreizsetzung im Rahmen der Förderung eine wichtige Rolle für eine effiziente Einbindung eines stärkeren PV-Ausbaus auf MFH und des eingespeisten Überschussstroms. Daher bietet es sich an, die starren Vergütungssätze stärker zu flexibilisieren oder statt der Einspeisung die Investitionskosten für neue PV-Anlage zu fördern (Rausch/von Ditfurth 2025).

Hinsichtlich des Verbrauchs des eingespeisten Überschussstroms kann die Stärkung dynamischer Stromtarife sowie Netzentgelte netzdienliche Anpassungen der Verbrauchenden außerhalb der MFH mit eigener Solarstromversorgung anreizen. Falls aufgrund der vorhandenen iMSys zwei Tarife im Rahmen der Mieterstromversorgung angeboten werden, jeweils für den Strom aus der eigenen PV-Anlage und den zugekauften Strom aus dem Netz, kann dies ebenso flexiblere Verbräuche bei den Mietenden anreizen (vgl. Abschnitt 2.6), sodass der Verbrauch in Zeiten des günstigeren Stroms aus der eigenen PV-Anlage tendenziell höher ausfällt und ein größtmöglicher Anteil des selbst erzeugten Stroms vor Ort verbraucht wird. Im Rahmen des Gebäudestroms (gGV) kann durch die Separierung der Strompreise in gleicher Weise ein netzdienlicher Verbrauch angeregt werden. Dies wird verstärkt, wenn der restliche Strombezug zudem im Rahmen eines dynamischen Stromtarifs erfolgt.