Inhaltsverzeichnis

Zusammenfassung

15.000 Haushalte und mehr als 100 Fragen rund um Wärme und Wohnen in Deutschland: Im Herbst 2022 fand die zweite Erhebung des Ariadne Wärme- & Wohnen-Panels statt, das in bislang einzigartiger Weise Informationen zum Gebäudebestand und dem Endenergiebedarf mit detaillierten Angaben zu den sozioökonomischen Charakteristika der Haushalte verknüpft. Der Schwerpunkt der zweiten Panelerhebung lag auf den Auswirkungen der durch den Angriff Russlands auf die Ukraine verursachten Energiekrise auf die privaten Haushalte. Gefragt danach, wie stark die Teilnehmenden von den steigenden Energiepreisen betroffen sind und welche Maßnahmen sie dagegen ergreifen gaben so zum Beispiel lediglich 28 % der Teilnehmenden an, ihren Heizenergieverbrauch im Winter 2022/2023 stark oder sehr stark reduzieren zu wollen. Ein besonders bemerkenswertes Ergebnis ist in diesem Zusammenhang, dass nur etwa 21 % der Antwortenden angaben, die eigens für diesen Zweck entwickelte Informationskampagne der Bundesregierung mit dem Titel „80 Millionen gemeinsam für den Energiewechsel“ wahrgenommen zu haben. Eine überwältigende Mehrheit von etwa 88 % der Befragten hatte dagegen von der für Herbst 2022 geplanten, letztlich aber nie eingeführten Gasumlage gehört. Für die aktuelle Debatte um das faktische Verbot des Einbaus neuer fossil befeuerter Heizkessel höchst relevant ist das Ergebnis, dass ein Einbauverbot für Gaskessel lediglich von rund 28 % der Befragten begrüßt würde. Weiterhin interessant ist, dass 70 % der Eigentümer aus der Stichprobe die steigenden Preise im Bauhauptgewerbe als größten Hinderungsgrund für energetische Modernisierungen ansehen. Dahinter folgt als zweitwichtigstes Hindernis für die Umsetzung der Wärmewende in den eigenen vier Wänden die Unsicherheit über die Preisentwicklung verschiedener Energieträger.

1. Themen und Daten der zweiten Erhebung

1.1 Forschungsfragen des Panels

Im Rahmen des vom Bundesministerium für Bildung und Forschung (BMBF) finanzierten Kopernikus-Projekts Ariadne wird das Wärme- & Wohnen-Panel aufgebaut, um dadurch die empirische Voraussetzung für eine fundierte Evaluierung klimapolitischer Maßnahmen im Wärmesektor zu schaffen. Innerhalb der voraussichtlichen Projektlaufzeit von sechs Jahren sind insgesamt sechs Erhebungen unter rund 15.000 Haushalten des forsa-Haushaltspanels geplant. Die wiederholte Befragung von weitgehend denselben Haushalten verknüpft in bislang einzigartiger Weise Informationen zum Gebäudebestand und dem Heizenergiebedarf privater Haushalte mit detaillierten Angaben zu den sozioökonomischen Charakteristika der Haushalte. Der Grundstein für das Ariadne Wärme- & Wohnen-Panel wurde im Sommer 2021 mit der Durchführung der ersten Erhebung gelegt (Frondel et al. 2022). Der Längsschnittcharakter der Daten erlaubt das Monitoring allgemeiner Dynamiken, etwa die Identifikation langfristiger Veränderungen in der Heizinfrastruktur, in der energetischen Modernisierungstätigkeit und im Energieverbrauchsverhalten privater Haushalte.

Mithilfe der so gewonnenen Paneldaten, die der Wissenschaft über die Homepage des Forschungsdatenzentrums Ruhr zur Verfügung gestellt werden, soll der grundsätzlichen Frage nachgegangen werden, wie ein sinnvoll abgestimmter Mix an Klimaschutzinstrumenten für eine effiziente und sozial ausgewogene Klimapolitik im Gebäudesektor aussehen kann. Schließlich sind die Emissionsminderungs- und Verteilungseffekte der im Klimaschutzprogramm der Bundesregierung verankerten Instrumente noch weitgehend unverstanden. Zudem ist unklar, inwieweit solche Instrumente die Akzeptanz der Bürgerinnen und Bürger genießen. Um diese Forschungslücke zu schließen, wurde das Ariadne Wärme- & Wohnen-Panel etabliert, da sich die Analyse der Klimaschutzinstrumente für den Gebäudesektor auf Grundlage anderer Datensätze als schwierig gestaltet, insbesondere in Ermangelung der dafür erforderlichen sozioökonomischen Informationen (Frondel et al. 2021).

Die Panelerhebungen beinhalten zum einen Fragen, die sich regelmäßig wiederholen, und zum anderen nichtwiederkehrende Module mit bestimmten Schwerpunkten, aktuell beispielsweise ein Experiment zur Modernisierungsumlage. Neben der erneuten Abfrage der energetischen Modernisierungstätigkeiten der Haushalte sowie der Bewertung und Akzeptanz von bestehenden und zukünftigen Klimaschutzinstrumenten im Gebäudesektor, lag ein besonderer Schwerpunkt der zweiten Erhebung auf den Implikationen der durch den Angriff Russlands auf die Ukraine verstärkten Energiekrise für private Haushalte. Des Weiteren wurden Eigentümerinnen und Eigentümer zu den Hauptgründen befragt, die sie an der Durchführung energetischer Gebäudesanierungen hindern. Zentrale Forschungsfragen der Untersuchung lauten wie folgt:

- Was hindert private Haushalte in Deutschland daran, Modernisierungsmaßnahmen zur Verbesserung der Energieeffizienz durchzuführen?

- Welche Erwartungen haben private Haushalte hinsichtlich der kurz- und langfristigen Entwicklung der Energiekosten?

- Wie nehmen private Haushalte die aktuellen Energiepreisentwicklungen wahr und was planen sie, um darauf zu reagieren?

- Wie bewerten und akzeptieren verschiedene Haushaltstypen unterschiedliche Klimaschutzinstrumente im Gebäudesektor, wie zum Beispiel finanzielle Förderungen oder Steuererleichterungen?

Dieser Bericht gibt einen Überblick über die deskriptiven Ergebnisse der zweiten Erhebung, beispielsweise zu den Hemmnissen bei der energetischen Modernisierung und der Akzeptanz von Klimaschutzinstrumenten im Gebäudesektor.

1.2 Datenerhebung

Wie bei der ersten Erhebung wurde der Fragebogen federführend vom RWI – Leibniz-Institut für Wirtschaftsforschung (RWI) in Kooperation mit dem Institut der deutschen Wirtschaft (IW), dem Potsdam-Institut für Klimafolgenforschung (PIK) und weiteren Ariadne-Projektpartnern des Arbeitspakets „Wärmewende“ erstellt. Die Finalisierung des Fragebogens fand in enger Absprache mit dem Meinungsforschungsinstitut forsa statt. Der Fragebogen wurde von forsa insbesondere im Hinblick auf die logische Konsistenz, die Reihenfolge und sprachliche Verständlichkeit der Fragen sowie der Vermeidung suggestiver Formulierungen und sozial erwünschten Antwortverhaltens überprüft.

Um ein Panel aufzubauen, wurden zur zweiten Erhebung alle Befragten, die auch an der ersten Erhebung im Jahr 2021 teilgenommen haben, eingeladen, erneut an der Befragung teilzunehmen. Von den rund 15.000 Teilnehmenden der ersten Befragung konnte mit 12.408 Befragten der Großteil von rund 80 % der an der ersten Erhebung Teilnehmenden wieder für die Teilnahme an der zweiten Erhebungswelle gewonnen werden. Um auf die angestrebte Stichprobengröße von rund 15.000 Haushalten zu kommen, wurden 2.913 Befragte, und damit knapp ein Fünftel der an der zweiten Erhebung Teilnehmenden, neu rekrutiert. Die neuen Teilnehmenden stammen, ebenso wie die Befragten der ersten Erhebung, aus dem forsa.omninet-Panel, das circa 100.000 Mitglieder umfasst und repräsentativ für die deutschsprachige Online-Bevölkerung ab 14 Jahren ist.

Die für die Befragung ausgewählten Personen werden durch eine kurze E-Mail dazu eingeladen. Neben dem Link zum Fragebogen enthält die Einladung eine kurze Einführung zum übergeordneten Thema der Befragung sowie zur Höhe der Bonuspunkte, die die Teilnehmenden zur Incentivierung in Form von Gutscheinen oder einem Los der „Aktion Mensch“ ausgezahlt bekommen oder an UNICEF spenden können.

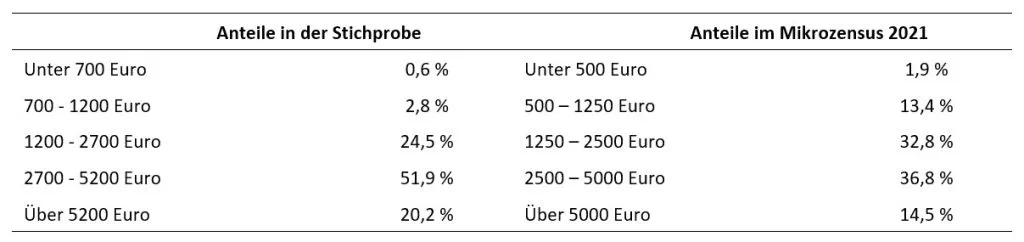

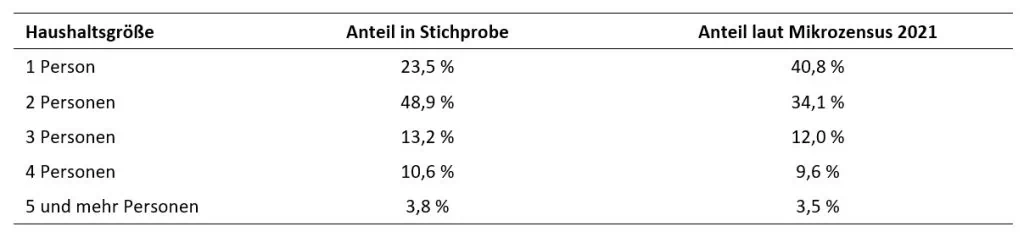

Ebenso wie die erste Erhebung richtete sich die zweite explizit an „Haushaltsvorstände“. Diese definiert forsa als diejenigen Personen, die typischerweise die finanziellen Entscheidungen für den Haushalt treffen. Daher sollten Haushaltsvorstände am ehesten von allen Familienmitgliedern den Überblick über die Energiekosten und Investitionen des Haushalts haben. Da viele der Forschungsfragen vor allem für in Eigentum Wohnende relevant sind, werden diese im Wärme- & Wohnen-Panel übergewichtet: 66,6 % der in der zweiten Erhebung befragten Haushalte wohnen in Eigentum, 33,4 % zur Miete. Infolge der absichtlichen Übergewichtung von in Eigentum Wohnenden liegt die Eigentumsquote in der Stichprobe deutlich über der in Deutschland. Diese betrug 2018 laut Zusatzerhebung zum Mikrozensus 46,5 % (Destatis 2019). Die im Folgenden dargestellten Ergebnisse sind nicht um diese Übergewichtung bereinigt worden, sondern geben die Verhältnisse in der vorliegenden Stichprobe wieder. Die Ergebnisse ändern sich jedoch nicht wesentlich, wenn durch eine Re-Gewichtung die Übergewichtung von in Eigentum Wohnenden korrigiert wird.

Die zweite Erhebung fand zwischen dem 29. September und 3. November 2022 statt. Sie wurde im Herbst durchgeführt, damit der Erhebungszeitraum größtenteils in die Heizperiode fällt, die Anfang Oktober beginnt. Das sollte es den Befragten erleichtern, Fragen zu ihrem Heizverhalten zu beantworten. Wie aus dem Anhang ersichtlich wird, ist die Stichprobe hinsichtlich Haushalts- und Gebäudecharakteristika der ersten Erhebung sehr ähnlich — dies verwundert nicht, da rund 80 % der Probanden beider Stichproben identisch sind.

2. Energetische Modernisierungsmaßnahmen

Dieser Abschnitt gibt einen Überblick über die von den befragten Haushalten umgesetzten energetischen Modernisierungsmaßnahmen sowie über geplante Maßnahmen. Dazu zählen die folgenden typischen Wärmeschutzmaßnahmen:

- Dämmung des Dachs

- Dämmung der obersten Geschossdecke

- Dämmung der Außenwand

- Dämmung der Kellerdecke

- sowie die Modernisierung der Fenster.

Zusätzlich wurde nach Heizungsoptimierungen oder auch dem Einbau neuer Geräte zur Wärmeerzeugung gefragt. Die Fragen zur Modernisierung wurden für wiederholt Befragte und in der Erhebung 2022 erstmals befragte Personen unterschiedlich gestellt: Diejenigen, die bereits an der ersten Erhebung teilgenommen haben, wurden nur nach Modernisierungen seit dem Sommer 2021 befragt. Im Jahr 2022 erstmals befragte Personen wurden hingegen nach Modernisierungen an ihrem Wohngebäude seit dem Jahr 2000 befragt. Im Folgenden werden lediglich die Modernisierungsaktivitäten seit dem Jahr 2021 dargestellt, die Modernisierungen seit dem Jahr 2000 sind im Wesentlichen bereits im vorigen Report dargestellt worden.

2.1 Energetische Modernisierungsmaßnahmen seit 2021

Für 2022 erstmals befragte Personen: „Im Folgenden geht es um die energetische Modernisierung Ihres Wohnhauses beziehungsweise Ihrer Wohnung. Bitte geben Sie alle Modernisierungsmaßnahmen an, die an Ihrem Wohngebäude seit 2000 durchgeführt wurden.“ Einbeziehung von Antworten nur, falls für diese als Antwort auf die Frage „Bitte geben Sie für alle durchgeführten Modernisierungsmaßnahmen den Beginn der Durchführung […] an“ das Jahr 2021 oder 2022 angegeben wurde. Aus der Betrachtung ausgelassen sind die Befragten, die keine Angabe zu Sanierungsmaßnahmen machten (etwa 4 % aller Befragten), sowie (aufgrund der geringen Fallzahlen, die keine validen Aussagen ermöglichen) Befragte in Hochhäusern mit acht oder mehr Stockwerken (etwa 1,5 % aller Befragten).

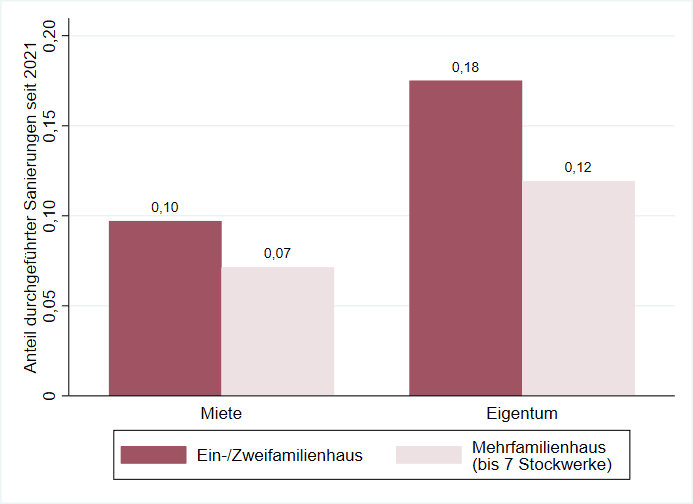

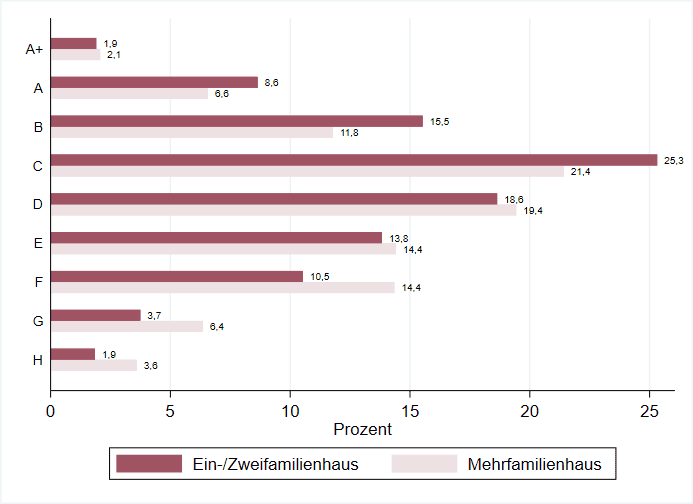

Knapp 13 % der Befragten geben an, dass in den Jahren 2021 oder 2022 mindestens eine energetische Modernisierungsmaßnahme an ihrem Wohngebäude umgesetzt wurde. Erwartungsgemäß ist dieser Anteil bei in Eigentum Wohnenden mit etwa 16 % merklich höher als bei Mietenden, bei denen nur in etwa 7 % der Fälle eine Modernisierungsmaßnahme umgesetzt wurde. Dies ist wenig überraschend, da Eigentümerinnen und Eigentümer selbst über Modernisierungen entscheiden können und selbst von Energieeinsparungen profitieren, Mietende sind hingegen auf die Entscheidungen der Vermietenden angewiesen. Die Modernisierungsraten sind bei Ein- und Zweifamilienhäusern mit etwa 10 % bei Mietenden beziehungsweise 18 % bei in Eigentum Wohnenden höher als bei Mehrfamilienhäusern mit 7 % bei Mietenden beziehungsweise 12 % bei in Eigentum Wohnenden (Abbildung 1). Dies entspricht der Beobachtung von Walberg und Gniechwitz (2016), dass in Deutschland Ein- und Zweifamilienhäuser häufiger modernisiert werden als Mehrfamilienhäuser. In der Literatur findet sich allerdings auch die gegenteilige Beobachtung, dass die Modernisierungsaktivität im Bereich der Mehrfamilienhäuser tendenziell höher ist als im Bereich der Ein- und Zweifamilienhäuser (Cischinsky und Diefenbach, 2018). Die Beobachtung in Walberg und Gniechwitz (2016), dass Mehrfamilienhäuser dafür im Durchschnitt aufwendiger saniert werden als Ein- und Zweifamilienhäuser, lässt sich hingegen in den vorliegenden Daten nur für manche Arten von Sanierungen beobachten.2Weitere Informationen zu den durchschnittlichen Kosten der durchgeführten Sanierungen finden sich weiter unten in diesem Kapitel.

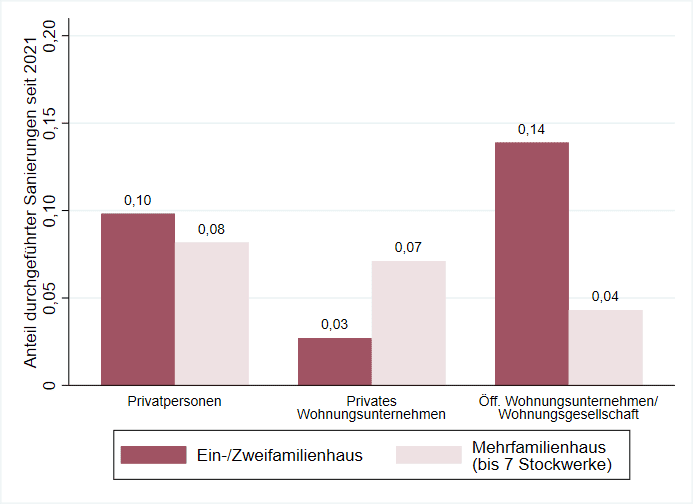

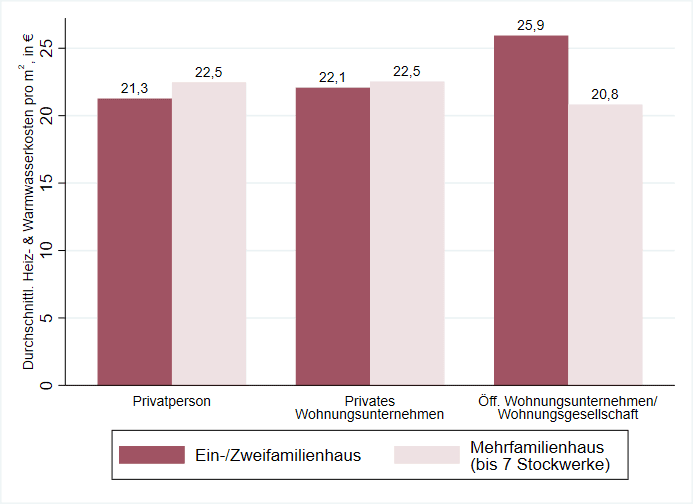

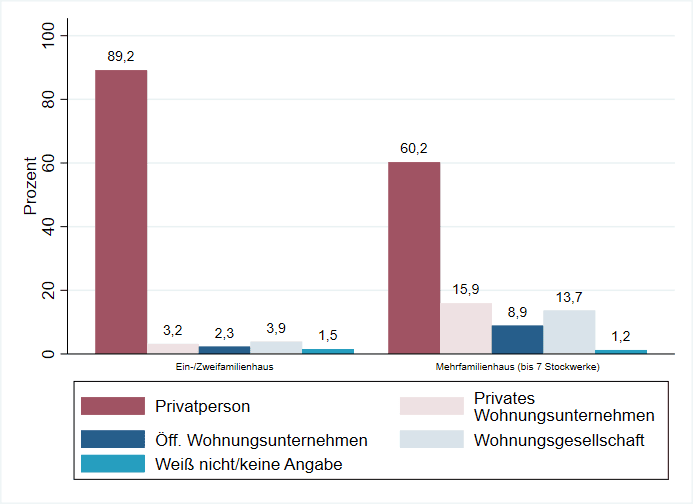

Beim Blick auf gemietete Immobilien fällt auf, dass bei Mehrfamilienhäusern in den Jahren 2021 und 2022 häufiger saniert wurde, wenn die Vermietenden Privatpersonen waren, anstatt öffentliche Wohnungsunternehmen oder -gesellschaften (Abbildung 2). Anders sieht es aus bei Ein- und Zweifamilienhäusern, bei denen der Anteil der Sanierungen mit 14 % bei öffentlichen Wohnungsunternehmen und -gesellschaften höher ist als bei vermietenden Privatpersonen oder privaten Wohnungsunternehmen.4Die Aussagekraft für Ein- und Zweifamilienhäuser, die nicht von Privatpersonen vermietet werden, ist aufgrund der geringen Fallzahl in der Stichprobe eingeschränkt. Die Stichprobe enthält nur 40 durch private Wohnungsunternehmen vermietete und 78 durch öffentliche Wohnungsunternehmen oder -gesellschaften vermietete Ein- und Zweifamilienhäuser. In der ersten Erhebung vom Sommer 2021 wiesen öffentliche Wohnungsunternehmen und -gesellschaften unabhängig von der Gebäudeart die höchsten Sanierungsanteile auf. Dieser Unterschied ist wohl darauf zurückzuführen, dass in der vorigen Erhebung nach sämtlichen Modernisierungen seit dem Jahr 2000 gefragt wurde, nicht nur nach denen seit Sommer 2021.

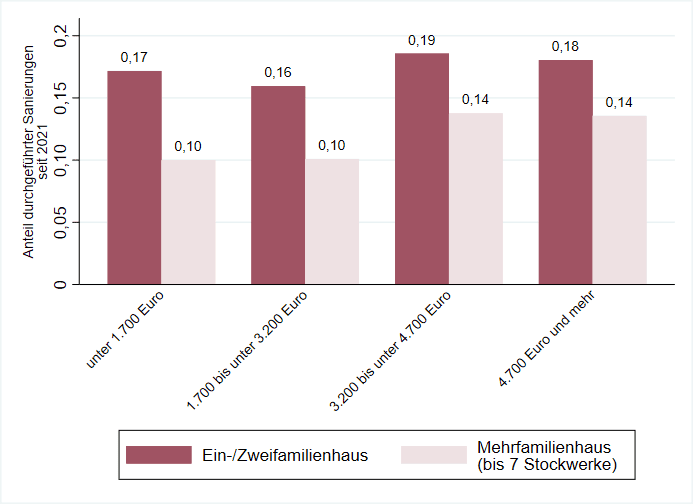

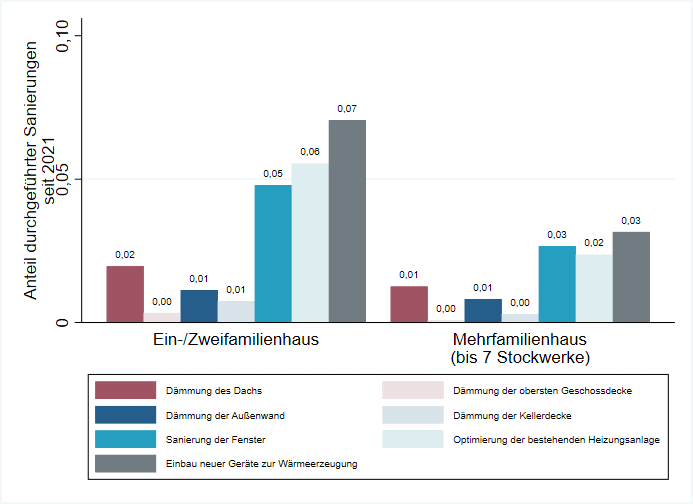

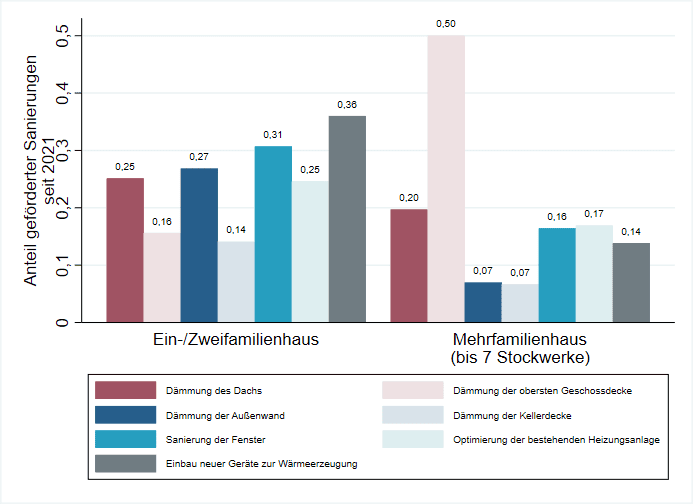

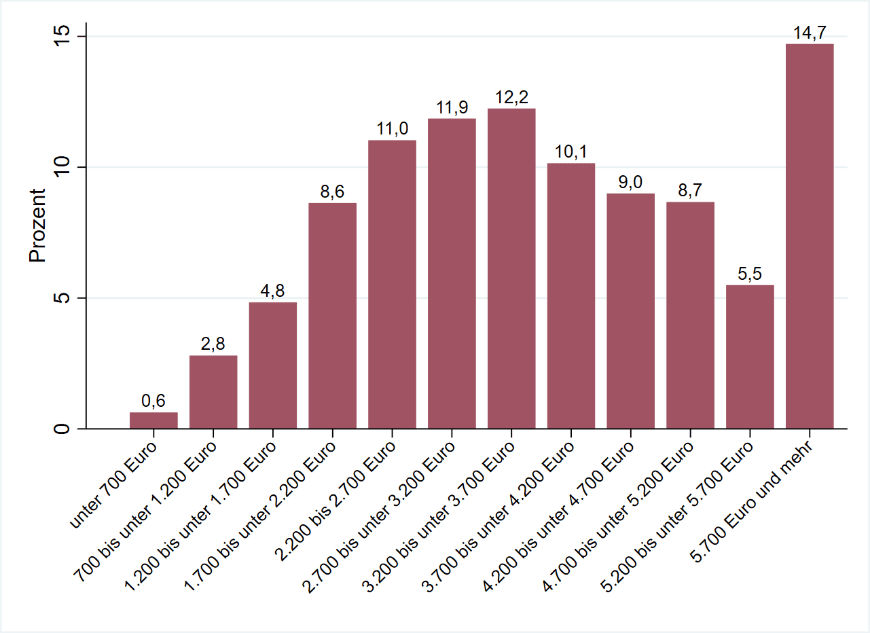

Die Betrachtung der Modernisierungsaktivitäten von in Eigentum Wohnenden zeigt, dass Personen in der Einkommenskategorie über 3.200 Euro netto monatlich im Schnitt etwas mehr in den Jahren 2021 und 2022 energetisch modernisiert haben als Personen mit niedrigerem Einkommen (Abbildung 3). Die Unterschiede sind aber insbesondere bei Ein- und Zweifamilienhäusern nicht groß. Beim Blick auf die Art von Modernisierungsmaßnahmen, die in den Jahren 2021 und 2022 durchgeführt wurden, fallen drei Maßnahmen ins Auge: „Modernisierung der Fenster“, „Optimierung der bestehenden Heizungsanlage“ und „Einbau neuer Geräte zur Wärmeerzeugung“. Diese Maßnahmen wurden bei Ein- und Zweifamilienhäusern seit 2021 häufiger durchgeführt als bei Mehrfamilienhäusern (Abbildung 4). Ein Grund für den relativ hohen Anteil an neuen Geräten zur Wärmeerzeugung bei Ein- und Zweifamilienhäusern könnte die Förderung für Wärmepumpen sein.

Für im Jahr 2022 erstmals befragte Personen, Antwort auf die Frage: „Bitte geben Sie alle Modernisierungsmaßnahmen an, die an Ihrem Wohngebäude seit 2000 durchgeführt wurden.“ Einbeziehung von Antworten nur, falls für diese als Antwort auf die Frage „Bitte geben Sie für alle durchgeführten Modernisierungsmaßnahmen den Beginn der Durchführung […] an“ das Jahr 2021 oder 2022 angegeben wurde. Aus der Betrachtung ausgelassen sind die Antworten „Sonstige“ und „Keine Modernisierung“. Aus der Betrachtung ausgelassen sind die Befragten, die keine Angabe zu Sanierungsmaßnahmen machten (etwa 4 % aller Befragten), sowie (aufgrund der geringen Fallzahlen, die keine validen Aussagen ermöglichen) Befragte in Hochhäusern mit acht oder mehr Stockwerken (etwa 1,5 % aller Befragten).

Die von den Befragten angegebenen Investitionskosten lagen bei Maßnahmen zur Dämmung der Außenwände, zur Erneuerung der Fenster und beim Einbau neuer Geräte zur Wärmeerzeugung am häufigsten zwischen 5.000 und 10.000 Euro. Für die Optimierung der Heizungsanlage, beispielsweise für solche mit einem hydraulischen Abgleich, wurde dagegen häufig weniger Geld investiert, oftmals weniger als 1.000 Euro.

Bei der Dämmung des Dachs variieren die Investitionskosten stark: Von 209 Personen, die ihr Dach seit 2021 gedämmt haben, gaben etwa 21 % an, dass dies zwischen 1.000 und 3.000 Euro gekostet hat. Mehr als 13 % der Befragten gaben an, dass sie mindestens 60.000 Euro investiert haben. Das stellt für einen Großteil der Befragten eine Investition von mehr als einem Jahresgehalt dar.

Ein Blick auf die Angaben zu der von den Befragten erhaltenen finanziellen Förderung, etwa vom Bundesamt für Ausfuhrkontrolle (BAFA) oder der Kreditanstalt für Wiederaufbau (KfW), zeigt, dass zumeist Ein- und Zweifamilienhäuser finanziell gefördert werden (Abbildung 5). Der Einbau neuer Geräte zur Wärmeerzeugung wurde bei Ein- und Zweifamilienhäusern in etwa 36 % der Fälle gefördert; hierunter dürften zahlreiche Förderungen von Wärmepumpen fallen. Aber auch die Dämmung des Dachs und der Außenwände sowie die Fenstersanierung und die Optimierung der bestehenden Heizungsanlage wurden bei Ein- und Zweifamilienhäusern in mindestens 25 % der Fälle gefördert.8Aufgrund der geringen Fallzahl sind die Angaben für Mehrfamilienhäuser wenig aussagekräftig. So erklärt sich der hohe Anteil geförderter Sanierungen von 50 % bei Dämmungen der obersten Geschossdecke in Mehrfamilienhäusern anhand der geringen Zahl von vier Dämmungen, von denen zwei gefördert wurden.

2.2 Künftige energetische Modernisierungen

Ebenso wie in der Erhebung vom Jahr 2021 wurden die Teilnehmenden nach künftigen Modernisierungen befragt. Im Vergleich zum Vorjahr geben nun sowohl mehr Mietende (13 %, Vorjahr: 10 %) als auch mehr Eigentümerinnen und Eigentümer (54 %, Vorjahr: 46 %) an, bis zum Jahr 2030 mindestens eine energetische Modernisierungsmaßnahme zu planen. Bezeichnend ist, dass 30 % der Mietenden keine Angaben hierzu machen, bei Eigentümerinnen und Eigentümern beträgt der entsprechende Anteil hingegen nur etwa 3 %. Dieser Unterschied reflektiert die mangelnde Entscheidungsbefugnis sowie den geringen Kenntnistand von Mietenden.

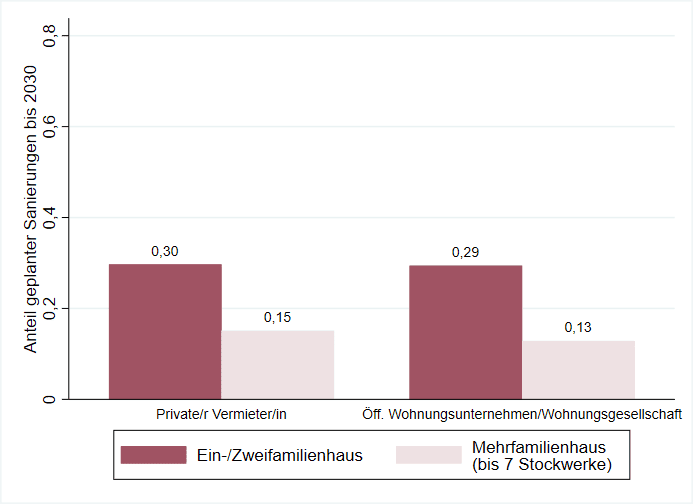

Nach Auskunft der Mietenden sind bei etwa 30 % der vermieteten Ein- und Zweifamilienhäuser von privaten Vermietenden (Befragung 2021: 29 %) und öffentlichen Wohnungsunternehmen beziehungsweise -gesellschaften (Befragung 2021: 18 %) Modernisierungen bis zum Jahr 2030 geplant (Abbildung 6). Bei vermieteten Mehrfamilienhäusern ist der Unterschied zum Jahr 2021 marginal.

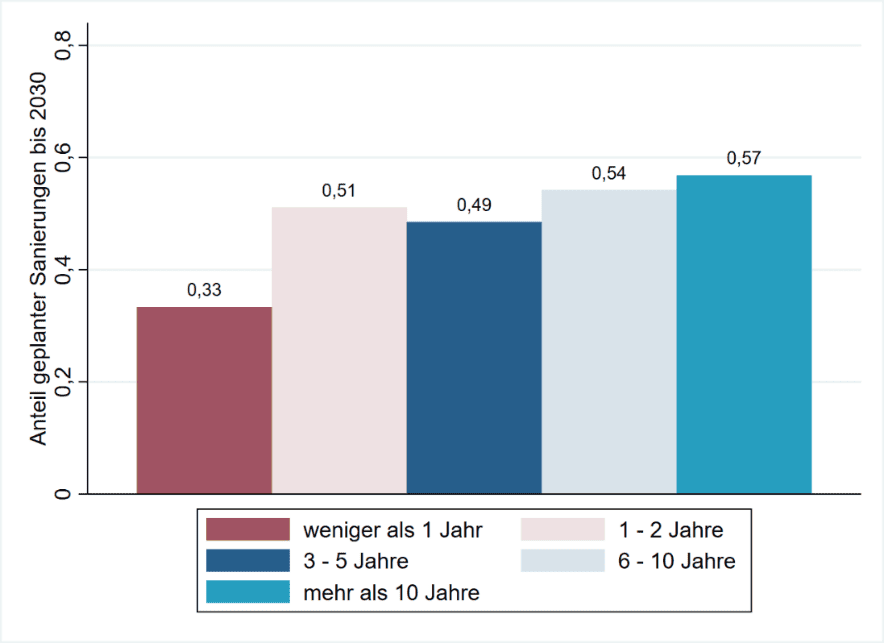

Dass der Anteil von Eigentümerinnen und Eigentümern, die bis zum Jahr 2030 eine Modernisierung planen, tendenziell mit der geplanten verbleibenden Wohndauer ansteigt, ist wenig überraschend: Während es bei einer verbleibenden Wohndauer von weniger als einem Jahr etwa 33 % der Befragten sind, die eine Modernisierung planen, sind es bei mehr als zehn Jahren mit einem Anteil von etwa 57 % nahezu doppelt so viel (Abbildung 7).

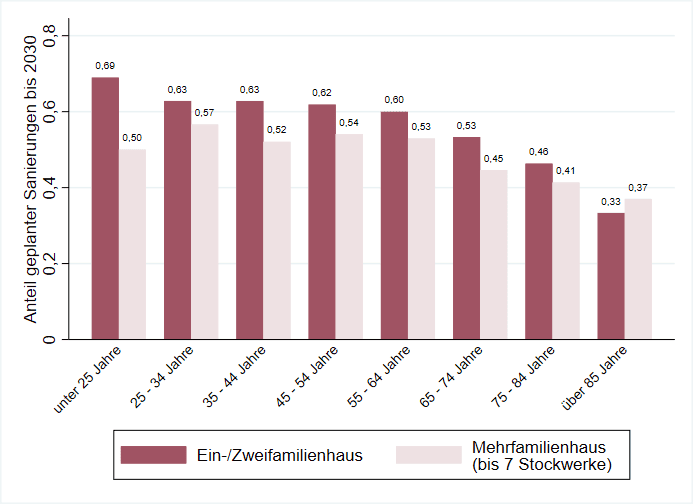

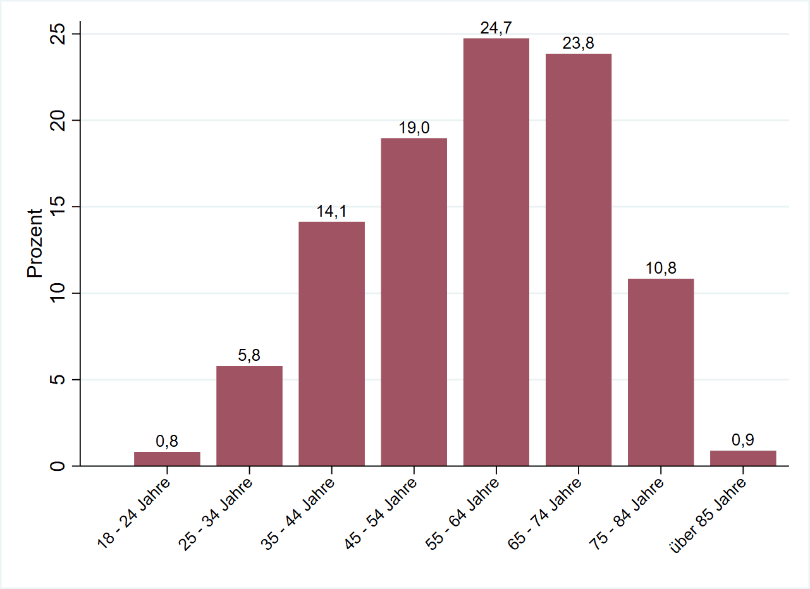

Ebenso wenig verwunderlich ist, dass der Anteil derjenigen Eigentümerinnen und Eigentümer, die bis 2030 eine Modernisierung planen, mit zunehmendem Alter des Haushaltsvorstands tendenziell abnimmt (Abbildung 8). Diese Korrelation zeigt sich für alle Gebäudearten. Während die entsprechenden Anteile für die Altersgruppen, in denen die meisten Befragten noch erwerbstätig sein dürften, relativ konstant sind, nehmen sie ab 65 Jahren, also etwa ab dem Renteneintritt, kontinuierlich ab. Auffällig ist, dass der Anteil der Eigentümerinnen und Eigentümer, die bis 2030 eine Modernisierung planen, bei Ein- und Zweifamilienhäusern meist höher ausfällt als bei Wohnungen in Mehrfamilien- und Hochhäusern.

Energieberatungen können eine sinnvolle Maßnahme sein, um sich über die Kosten und den Nutzen bestimmter Modernisierungsmaßnahmen zu informieren. Im Rahmen der Erhebung wurde daher, wie bereits in der ersten Welle, die Inanspruchnahme einer Energieberatung zur energetischen Gebäudesanierung abgefragt. Lediglich rund 16 % haben seit dem Jahr 2000 eine Energieberatung in Anspruch genommen, etwa 3 % machen keine Angabe. Rund 81 % der Befragten haben seit dem Jahr 2000 keine Energieberatung in Anspruch genommen.

Erwartungsgemäß ist der Anteil derer, die eine Energieberatung in Anspruch genommen haben, bei in Eigentum Wohnenden mit 22 % deutlich höher als bei Mietenden (3 %). Über die Zeit hinweg zeigt sich ein deutlicher Aufwärtstrend: 40 % derjenigen, die eine Beratung in Anspruch genommen haben, nahmen diese 2021 und 2022 in Anspruch, 38 % gaben als Zeitraum 2011-2020 an, 22 % den Zeitraum 2000-2010. Die Daten zeigen eine gewisse Korrelation zwischen durchgeführter Energieberatung und anschließender Modernisierung: Von denjenigen Befragten, die seit 2000 eine Energieberatung durchgeführt haben, haben 22 % seit 2021 eine Modernisierungsmaßnahme durchgeführt. Bei denjenigen Befragten ohne Energieberatung liegt der Anteil bei lediglich 12 %.

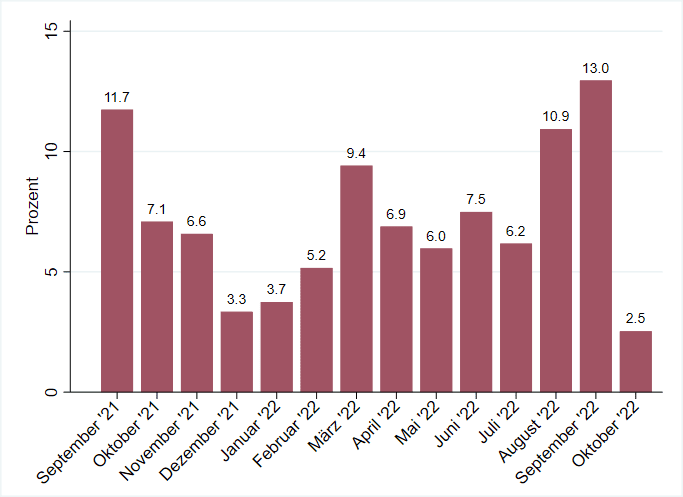

Neben Energieberatungen zu Gebäudesanierungen gibt es andere Formen von Energieberatungen, zum Beispiel zum Energieverbrauchsverhalten oder zum Wechsel des Energieversorgers. Seit September 2021 haben circa 8 % der Befragten eine solche Energieberatung in Anspruch genommen, zumeist zum Stromsparen (5 %) sowie Heizen und Lüften (4 %). Dies geschah merklich häufiger im März 2022 (Abbildung 9), kurz nach Beginn des Angriffs Russlands auf die Ukraine, und im August und September 2022, also vor Beginn der Heizperiode, als die Preise für Erdgas und Strom besonders hoch waren.

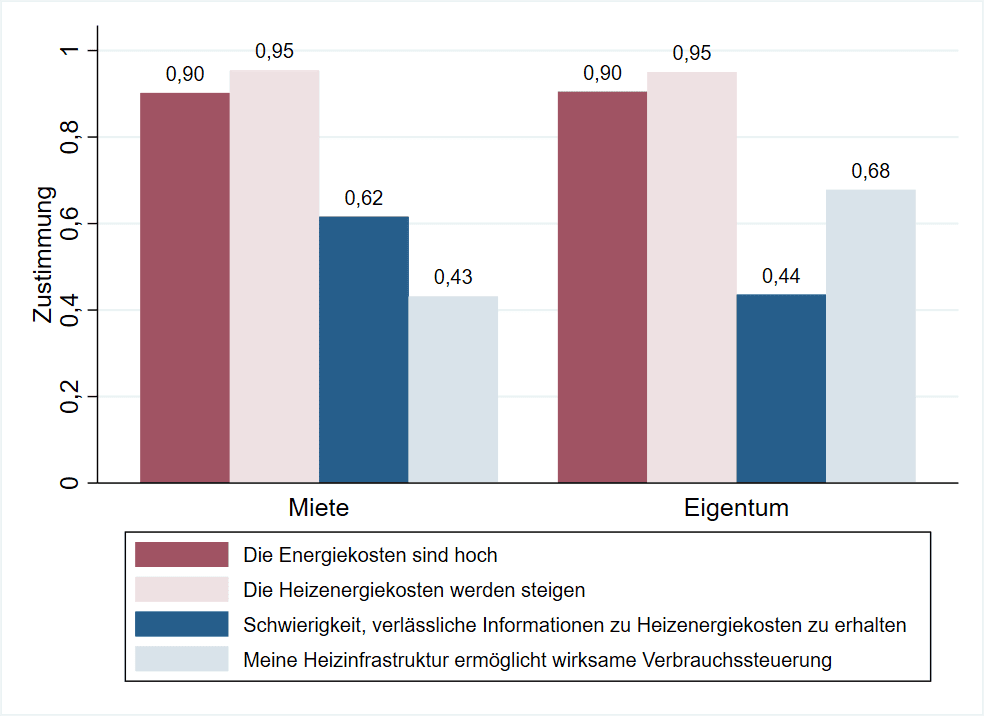

Ebenso wie in der vorigen Erhebung wurden die Befragten zum Thema Energiekosten befragt. Der Aussage, dass die Energiekosten in Deutschland hoch seien, wird von rund 90 % der Befragten zugestimmt. Trotz bereits sehr hoher Energiekosten zum Zeitpunkt der Befragung im Herbst 2022 sind mit einem Anteil von rund 95 % nahezu alle Befragten der Auffassung, dass die Heizenergiekosten für private Haushalte in Zukunft noch weiter steigen werden (Abbildung 10).

Diese Anteile sind damit nochmals höher als in der Befragung von 2021 (81-82 % respektive 91-94 %). Verlässliche Informationen über die Heizenergiekosten zu erhalten, sehen Mietende (62 %) häufiger als in Eigentum Wohnende (44 %) als Problem an, während Mietende gleichzeitig mit 43 % seltener der Meinung sind, dass ihre Heizinfrastruktur ihnen eine wirksame Verbrauchssteuerung ermöglicht, als Eigentümerinnen und Eigentümer (68 %).

3. Hemmnisse bei energetischen Modernisierungen

Dieser Abschnitt beschreibt die Hemmnisse bei der Umsetzung von energetischen Modernisierungsmaßnahmen aus der Sicht von Eigentümerinnen und Eigentümern. Die Beschränkung auf in Eigentum Wohnende begründet sich dadurch, dass Mietende in der Regel nicht selbst über umfassende energetische Modernisierungsmaßnahmen entscheiden können. Zudem wurden die Befragten um eine Abschätzung der durch Modernisierungsmaßnahmen ermöglichten Energieeinsparungen gebeten sowie einer Einschätzung zur Energieeffizienzklasse für das selbstbewohnte Wohngebäude (Abbildung 11).

19,1 % der in der Stichprobe betrachteten Immobilien würden demnach den Anforderungen der EU-Gebäuderichtlinie (Energy Performance of Buildings Directive, EPBD), nach der ab dem Jahr 2030 ein Wohngebäude mindestens den Effizienzstandard E erfüllen muss, nicht genügen, 11,9 % haben den Effizienzstandard F, 4,7 % den Standard G und 2,5 % den Standard H.15Einschränkend ist an dieser Stelle noch einmal darauf hinzuweisen, dass diese Aussage auf Angaben von 13.536 der insgesamt 15.321 Befragten (etwa 88 % der Befragten) beruht. Strenggenommen kann zudem nicht ausgeschlossen werden, dass mehrere Befragte im selben (Mehrfamilien-)Haus wohnen und somit mehrere Personen Angaben für dasselbe Gebäude machen, was die Aussagekraft aber, wenn überhaupt, nur minimal beeinflussen könnte. Vergleicht man diese Einschätzungen mit den Anteilen aus einer Studie von Bienert (2022: 18) wird klar, dass die Befragten die Energieeffizienz der von ihnen bewohnten Gebäude massiv überschätzen: Nach dieser Studie liegt der Anteil der Ein- und Zweifamilienhäuser, die in die Effizienzklassen F; G und H fallen, bei rund 55 %, der entsprechende Anteil beträgt für Mehrfamilienhäuser rund 30 %, insgesamt liegt er bei rund 45 %.

Um die Größenordnung der Energieeinsparungen abschätzen zu können, ist die Kenntnis des energetischen Ist-Zustands des Gebäudes und des daraus resultierenden Energiebedarfs unabdingbar. Derartige Informationen sind in Energieausweisen vermerkt. Allerdings geben nur 25 % der Befragten an, einen Energieausweis für ihr Haus oder ihre Wohnung zu besitzen, 63 % der Befragten haben keinen solchen Ausweis, 12 % machen keine Angabe. Diejenigen, die einen Energieausweis besitzen, können nur in etwa zwei Drittel der Fälle angeben, ob es sich dabei um einen Bedarfsausweis oder Verbrauchsausweis handelt. Der geringe Grad an Informiertheit über die Energieeffizienz des von den Befragten bewohnten Gebäudes zeigt sich auch darin, dass nur ein Drittel der Befragten, die einen Energieausweis besitzen, den aktuellen Endenergiekennwert des Gebäudes als Maß für dessen energetische Qualität angeben können. Die übrigen zwei Drittel der Befragten, die einen Energieausweis besitzen, können die Energieeffizienz ihres Wohngebäudes nur schätzen.

3.1 Energieeinsparung durch Modernisierungsmaßnahmen

Die den Befragten zur Schätzung von Energieeinsparungen zur Auswahl gestellten Modernisierungsmaßnahmen orientieren sich an den zuvor dargestellten Maßnahmen. Allerdings wurde die dort verwendete Kategorie „Einbau neuer Geräte zur Wärmeerzeugung“ aufgeteilt in folgende Kategorien:

- „Einbau eines neuen Heizkessels (Wechsel von Heizöl zu Gas)“,

- „Einbau eines neuen Heizkessels (Wechsel von Heizöl zu Gas)“,

- „Einbau einer Wärmepumpe“,

- „Einbau einer Solarthermieanlage“,

- „Einbau eines Durchlauferhitzers / Elektrospeichers zur Warmwassererzeugung“,

- „Anschluss an Fernwärme“.

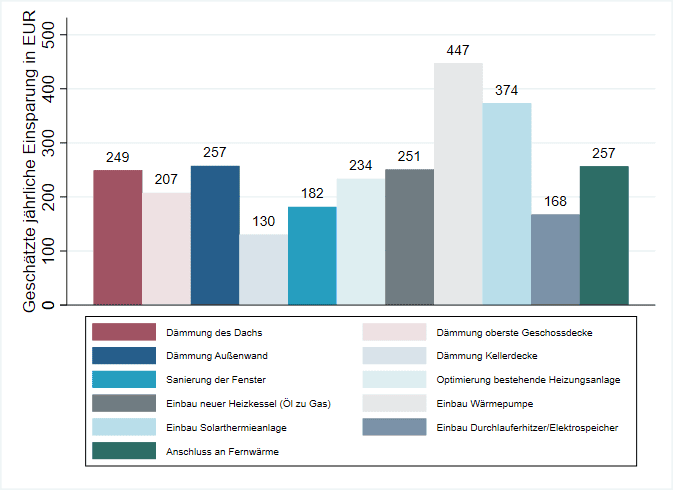

Den Befragten wurden zufällig drei der insgesamt elf in Abbildung 12 aufgeführten möglichen Modernisierungsmaßnahmen angezeigt und sie wurden jeweils um eine Einschätzung zur jährlichen Kosteneinsparung bei Umsetzung der Maßnahme nach aktuellen energetischen Standards gebeten.

Da die Befragten ihre Einschätzung nur in Kategorien angeben konnten, beispielsweise eine jährliche Kosteneinsparung von „25 bis unter 50 Euro“ oder „1.000 bis 1.500 Euro“, wird zur Berechnung der durchschnittlich erwarteten Heizkosteneinsparung pro Jahr und Maßnahme jeweils der mittlere Wert der Kategorien gewählt, beispielsweise/ zum Beispiel 1.250 Euro für die Kategorie „1.000 bis 1.500 Euro“. Im Ergebnis wird dem Einbau einer Wärmepumpe mit im Mittel etwa 450 Euro die höchste jährliche Einsparung zugerechnet (Abbildung 12). Diese Einsparung entspricht etwa 28 % der jährlichen Heizkosten der Personen, die zu den erwarteten Kosteneinsparungen bei Einbau einer Wärmepumpe eine Angabe gemacht haben.17Zur Berechnung der 28 % wurden die erwarteten jährlichen Einsparungen mit den Angaben zu jährlichen Kosten für Heizung und Warmwasser in Relation gesetzt. Hierbei wurden nicht die Angaben zu den Heizkosten aller Befragten zugrunde gelegt, sondern nur die konkreten Angaben derjenigen Befragten, die zum jährlichen Einsparpotenzial einer Wärmepumpe befragt wurden. Auf Rang 2 folgt der Einbau einer Solarthermieanlage. Mit einer jährlichen Einsparung von etwa 250 Euro rechnen die Befragten durchschnittlich bei der Dämmung des Dachs und der Außenwände, beim Wechsel eines Heizölkessels zu einem Gaskessel und beim Anschluss an das Fernwärmenetz. Die geringsten Einsparungen erwarten die Befragten im Durchschnitt mit 130 Euro beziehungsweise etwa 9 % ihrer jährlichen Heizkosten von einer Dämmung der Kellerdecke beziehungsweise des Fußbodens zum Erdreich. Damit schätzen die Haushalte die Sanierungsmaßnahmen gemäß der von co2online genannten Rangfolge ihres Einsparpotentials tendenziell richtig ein.18Siehe die Abbildung zum „Sparpotenzial für Dämmung und Fenster“ unter https://www.co2online.de/modernisieren-und-bauen/sanierung-modernisierung/.

3.2 Umsetzbarkeit von Modernisierungsmaßnahmen

Anschließend sollten die Befragten angeben, wie leicht oder schwierig es für sie in Bezug auf die finanzielle Tragbarkeit wäre, eine der drei angezeigten Modernisierungsmaßnahmen umzusetzen, sofern die Maßnahme nicht bereits umgesetzt war. Bei fast allen Maßnahmen war die Finanzierbarkeit schwierig. Lediglich der Einbau eines Durchlauferhitzers beziehungsweise eines Elektrospeichers wurde häufiger als „einfach umzusetzen“ denn als „schwierig umzusetzen“ bezeichnet. Die Dämmung der Außenwände (59 %), die Dämmung der obersten Geschossdecke (55 %) und der Einbau einer Wärmepumpe (54 %) wurden von der Mehrzahl der jeweils befragten Haushalte als finanziell „eher schwierig“, „sehr schwierig“ oder gar „extrem schwierig“ umsetzbar beurteilt. Die Unsicherheit der Befragten hinsichtlich der finanziellen Lasten lässt sich auch anhand der Antwort „weiß nicht/keine Angabe“ erkennen: Vor allem beim Wechsel von einem Heizöl- zu einem Gaskessel (35,5 %) besteht demnach eine große Unsicherheit, ebenso wie beim Anschluss an das Fernwärmenetz (26,5 %).

Ebenfalls ähnlich zu den finanziellen Kosten herrscht unter den Befragten die größte Unsicherheit in Bezug auf die nicht-monetären Kosten, zum Beispiel dem damit verbundenen organisatorischen und zeitlichen Aufwand, beim Wechsel von einem Heizöl- zu einem Gaskessel (Antwort „weiß nicht/keine Angabe“ bei 34,5 %) und beim Anschluss an das Fernwärmenetz (21,5 %). Die Befragten sollten zudem Angaben zur Schwierigkeit der Umsetzung im Hinblick auf nicht-monetäre Aspekte machen zum Beispiel. Hier ergibt sich ein ähnliches Bild wie bei der Finanzierbarkeit. Lediglich die Erneuerung der Fenster und der Einbau eines Durchlauferhitzers beziehungsweise eines Elektrospeichers wurden häufig als einfach denn als schwierig umzusetzen angesehen. Als aus nicht-monetären Gründen am schwierigsten umsetzbar angesehen wird die Dämmung der Außenwände, welche rund 53 % der Befragten als mindestens „eher schwierig“ betrachten, gefolgt vom Anschluss an das Fernwärmenetz (52,5 %) und der Dämmung der Kellerdecke beziehungsweise des Fußbodens zum Erdreich (48,5 %). Den Anschluss an das Fernwärmenetz betrachten nur rund 11 % der Befragten als einfach umsetzbar, ein Ergebnis, das wohlweislich mit dem fehlenden Vorhandensein eines Fernwärmenetzes zu tun hat.

3.3 Hemmnisse bei Modernisierungsmaßnahmen

Zum Abschluss dieses Teils der Befragung wurde darum gebeten, fünf Hindernisse für die Durchführung der jeweils angezeigten Modernisierungsmaßnahme nach ihrer Wichtigkeit einzuordnen. Vorgegeben wurden die folgenden fünf Hemmnisse, die alle Befragten in immer derselben Reihenfolge präsentiert bekamen, eine Randomisierung fand somit nicht statt:

- „Finanzielle Kosten“,

- „Bauliche Risiken“,

- „Organisatorischer und zeitlicher Aufwand“,

- „Unannehmlichkeiten bei der Durchführung (beispielsweise Baulärm, Dreck)“ und

- „Körperliche Anstrengung“.

Bei allen elf Maßnahmen werden die finanziellen Kosten am häufigsten als das wichtigste Hindernis für Modernisierungen genannt. Die Rangfolge in der Wichtigkeit der übrigen vier Hemmnisse ist ebenfalls für alle Maßnahmen dieselbe: Der zweitwichtigste Hinderungsgrund wird in den baulichen Risiken gesehen, gefolgt vom organisatorischen und zeitlichen Aufwand und der Unannehmlichkeit bei der Durchführung; körperliche Anstrengung wird für am wenigsten wichtig gehalten.

Unterschiede zwischen den Maßnahmen zeigen sich in Bezug auf die Häufigkeit, mit der verschiedene Hemmnisse für am wichtigsten eingeschätzt werden. So halten rund 69 % der Befragten die finanziellen Kosten bei der Dämmung der obersten Geschossdecke für das wichtigste Hindernis, während nur etwa 47 % der Befragten sie bei der Dämmung der Kellerdecke beziehungsweise des Fußbodens für das wichtigste Hindernis halten.

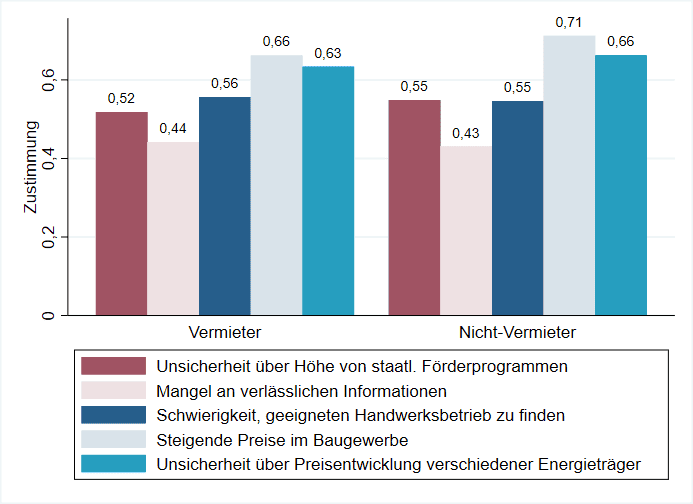

Eigentümerinnen und Eigentümer wurden darüber hinaus zu fünf weiteren Hindernissen bei der energetischen Modernisierung befragt, unter denen steigende Preise im Baugewerbe als größter Hinderungsgrund genannt wurden (Abbildung 13): 66 % beziehungsweise 71 % der Befragten sehen dies als großes Hemmnis, je nachdem, ob es sich dabei um Personen handelt, die Eigentum vermieten, oder solche, die es nicht tun. Die Unsicherheit über die Preisentwicklung verschiedener Energieträger stellte für 63 % beziehungsweise 66 % der Befragten einen nahezu ebenso wichtigen Hinderungsgrund dar. Der Mangel an verlässlichen Informationen bildete für 43 bis 44 % der Eigentümerinnen und Eigentümer ein Hindernis. Wie man an diesen Zahlen sieht, sind die Unterschiede in den Einschätzungen zwischen Vermietenden und Nicht-Vermietenden gering.

Antwortskala von 1 (Stimme überhaupt nicht zu) bis 5 (Stimme vollkommen zu). Zur Auswertung des Zustimmungsanteils wurden die Antworten jeweils zu einer binären Variable umkodiert, sodass ein Wert von 1 (4 und 5 auf der ursprünglichen Skala) Zustimmung und ein Wert von 0 (1, 2 und 3 auf der ursprünglichen Skala) keine Zustimmung darstellt.

4. Miete, Wärme- und andere Nebenkosten

Einen zentralen Bestandteil der Erhebung des Jahres 2022 stellten die Erfassung der Mieten, der Kosten für Heizung und Warmwassererzeugung sowie der Erwartungen bezüglich der künftigen Heizkosten dar. In diesem Zusammenhang wurden auch das aktuelle Heizverhalten sowie die Absicht der Befragten zur Änderung des Heizverhaltens untersucht. Die Daten zu den monatlichen Miet-, Wärme- und Nebenkosten wurden für Mietende und in Eigentum Wohnende jeweils unterschiedlich erhoben, da deren Wärme- und Nebenkosten üblicherweise auf verschiedene Weise abgerechnet werden.

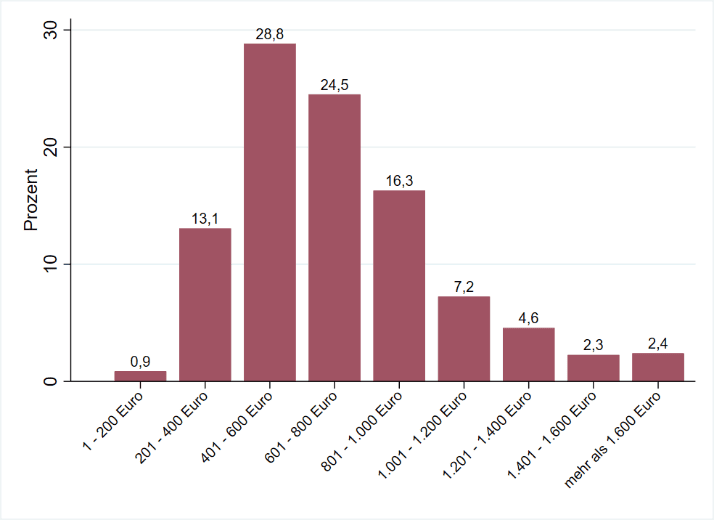

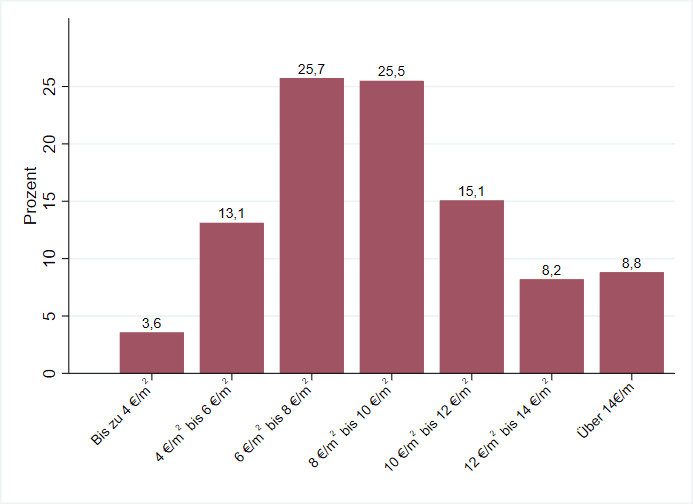

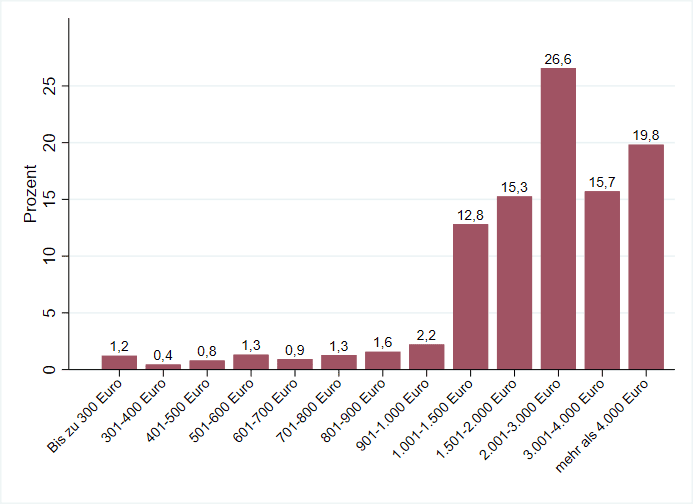

Nur etwa 7 % der befragten Mietenden gehen davon aus, dass ihre Miete oberhalb der ortsüblichen Vergleichsmiete liegt, aber etwa 33 % glauben, weniger als die Vergleichsmiete zu bezahlen. Etwa 43,5 % der befragten Mietenden gaben an, dass ihr Mietpreis in den letzten drei Jahren gestiegen ist. Indexmieten, bei denen der Mietpreis an einen Inflationsindex gekoppelt ist und die daher in Zeiten hoher Inflationsraten zu merklichen Mieterhöhungen führen könnten, kommen in der Stichprobe sehr selten vor, bei lediglich circa 2,3 % der befragten Mietenden. Wie aus Abbildung 14 erkennbar ist, zahlen die meisten Befragten eine monatliche Kaltmiete von 401-600 Euro (29 %) beziehungsweise 601-800 Euro (25 %). Bei circa 17 % der befragten Mietenden liegt die monatliche Kaltmiete oberhalb von 1.000 Euro.20Häufig wurde statt der Kalt- die Warmmiete angegeben. Durch die Angaben zu den monatlichen Kosten für Heizung und Warmwasser, Strom und eventuelle weitere Nebenkosten (z.B. für Wasser oder Abfall) ließ sich jedoch die Kaltmiete für alle befragten Mietenden bestimmen. Befragt nach ihrem monatlichen Abschlag für Strom gaben über 60 % der Mietenden an, maximal 80 Euro pro Monat für Strom zu zahlen, 15 % zahlen dafür monatlich über 100 Euro. Die monatlichen Kaltmieten pro Quadratmeter sind in Abbildung 15 dargestellt.

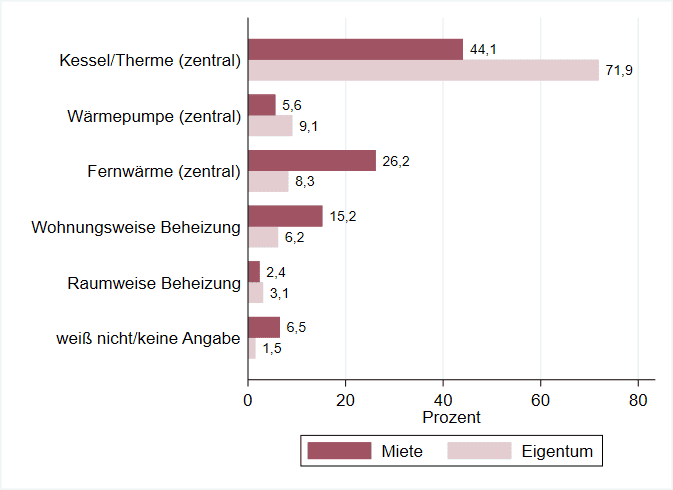

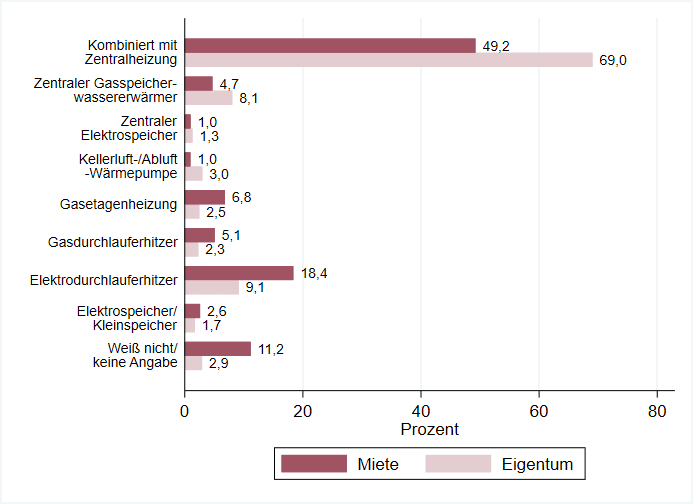

Kosten für Heizung und Warmwasser werden meist zusammen abgerechnet: Dies ist bei rund 72 % der Eigentümerinnen und Eigentümern der Fall und bei etwa 61 % der Mietenden. Daher werden diese im Folgenden auch gemeinsam dargestellt und als Wärmekosten bezeichnet. Während für in Eigentum Wohnende die jährliche Abrechnung von Heiz- und Warmwasserkosten die Regel ist, wurden Mietende nach ihrer monatlichen Abschlagszahlung für Heizung und Warmwasser befragt. Die jährlichen Kosten dafür wurden dann durch Aufsummierung der monatlichen Abschlagszahlungen berechnet.

Eine knappe absolute Mehrheit von circa 51 % der Mietenden gibt an, die Wärmekosten allein zu tragen, sie also nicht mit Vermietenden oder anderen Mietenden zu teilen. Weitere 35 % der Mietenden geben an, dass sie einen Teil der Kosten verbrauchsabhängig zahlen und die restlichen Kosten nach einer Bemessungsgröße wie zum Beispiel der Wohnfläche auf alle Mietparteien aufgeteilt werden. In lediglich knapp 2 % der Fälle trägt der Vermietende die Wärmekosten, während etwa 10 % der befragten Mietenden keine Angabe zur Aufteilung der Heizkosten machen. Anzumerken ist an dieser Stelle, dass mehr als 60 % der Befragten angaben, für die Bezifferung der Heiz- und Warmwasserkosten nicht in ihre Unterlagen geschaut zu haben. Wenngleich sich die Befragten zu etwa 70 % „sicher“ beziehungsweise „sehr sicher“ bei ihren Angaben waren, bedeutet dies, dass die Kosten für Heizung und Warmwasser zum überwiegenden Teil auf Schätzungen der Befragten beruhen und mit einer gewissen Unsicherheit behaftet sind.

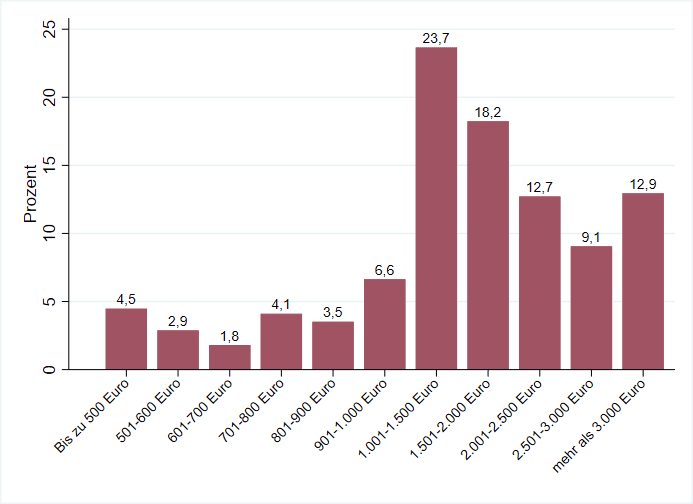

Betrachtet man wie in Abbildung 16 die Angaben von Eigentümerinnen und Eigentümern sowie Mietenden zusammen, zeigt sich, dass der weit überwiegende Teil von circa 77 % der Befragten jährliche Kosten für Heizung und Warmwasser von über 1.000 Euro zu tragen hat. In etwa 13 % der Fälle liegen die jährlichen Kosten dafür sogar bei über 3.000 Euro.23Bei der Häufigkeit der Abrechnung der Kosten für Heizung und Warmwasser gibt es keine großen Unterschiede zwischen Eigentümerinnen und Eigentümern und Mietenden. Bei beiden Gruppen ist die jährliche Abrechnung mit circa 84% (Eigentum) beziehungsweise über 90 % (Miete) die Regel. Der Zeitpunkt der Abrechnung ist bei den Mietenden über das Jahr gesehen sehr gleichmäßig verteilt. Nur der Monat September weicht etwas nach oben ab. Dies könnte daran liegen, dass die Umfrage erst Ende September begann und fast ausschließlich im Oktober durchgeführt wurde, sodass die letzte empfangene Abrechnung in diesem Zeitraum für die Mietenden noch sehr präsent war. Womöglich werden die Heizkosten im September gar nicht häufiger empfangen als in anderen Monaten, es können sich nur aufgrund der kurzen Zeitspanne der Umfrage fast alle, bei denen dies der Fall ist, auch daran erinnern, während bei Abrechnung in anderen Monaten mehr Befragte mit „weiß nicht/keine Angabe“ antworteten, da sie nicht mehr wissen in welchem Monat sie exakt ihre Abrechnung erhalten haben. Eine andere mögliche Erklärung ist, dass die Haushalte angesichts steigender Energiekosten eher im Herbst Abrechnungen erhalten – ein Sonderfall im Jahr 2022. Dies zeigen auch die Antworten der Mietenden auf die Frage, wann sie die letzte Abrechnung erhalten haben. Hier ist der September 2022 der am häufigsten angegebene Monat. Bei den Eigentümerinnen und Eigentümern ist die Verteilung der Entgegennahme der Abrechnung über die Monate nicht ganz so ausgeglichen wie bei Mietenden. Am häufigsten erhalten sie ihre Heiz- und Warmwasserkosten im Januar (16 %) und Februar (10 %).

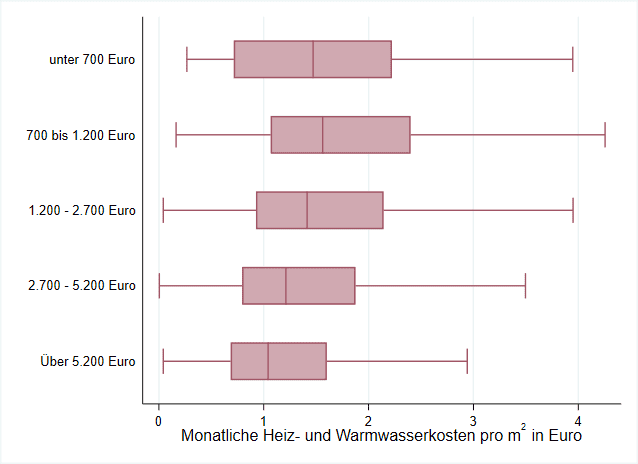

Die Betrachtung der spezifischen Wärmekosten pro Quadratmeter zeigt, ebenso wie bei der vorigen Erhebung, dass diese tendenziell mit steigendem Einkommen sinken (Abbildung 17). Dieser Zusammenhang tritt noch einmal besonders deutlich in Abbildung 18 zu Tage. Eine Ausnahme bilden hier die einkommensschwachen Haushalte der untersten Einkommenskategorie, die wohl aufgrund finanzieller Engpässe bei den Energiekosten sparen müssen.

Frage für Eigentümerinnen und Eigentümer: „Zunächst geht es um Ihre Heiz- und Warmwasserkosten. Wie hoch sind Ihre jährlichen Kosten für Heizung und Warmwasser? Dieser Betrag wird beispielsweise auf Ihrer Rechnung genannt. Falls Sie es nicht genau wissen, schätzen Sie bitte. Bitte geben Sie einen vollen Euro-Betrag an.“

Aus der Betrachtung ausgeschlossen sind jeweils die niedrigsten und die höchsten 1 % der Angaben zu den Heiz- und Warmwasserkosten pro Quadratmeter, um den Einfluss extremer Ausreißer zu mindern. Aus der Betrachtung ausgeschlossen sind zudem (aufgrund der geringen Fallzahlen, die keine validen Aussagen ermöglichen) Befragte in Hochhäusern mit acht oder mehr Stockwerken.

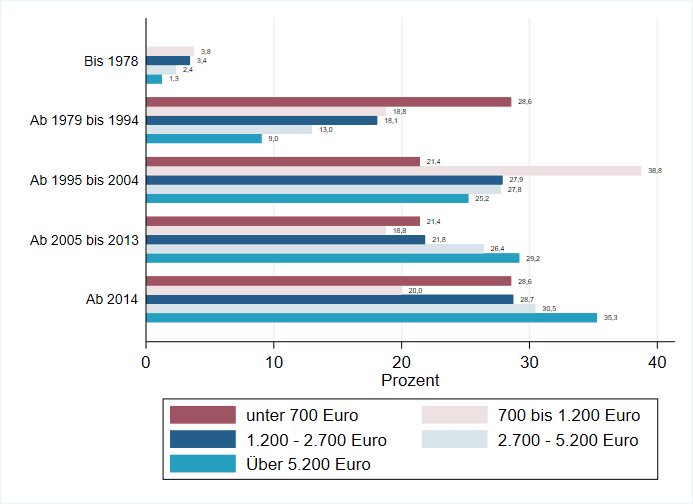

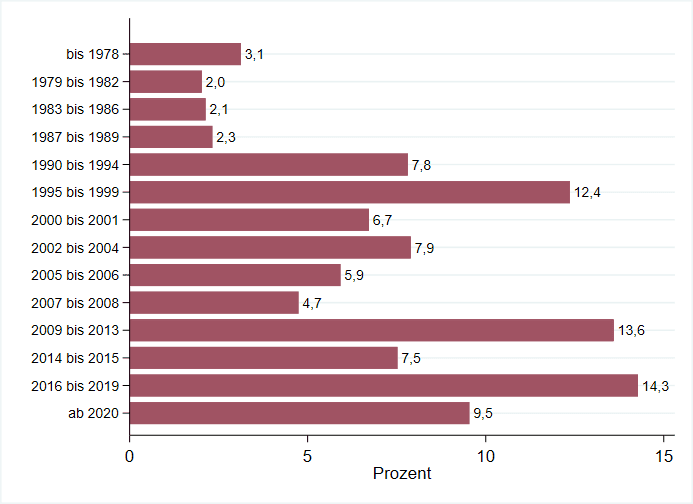

Ein wesentlicher Grund für die tendenziell geringeren Wärmekosten für Haushalte mit höherem Einkommen ist, dass diese über modernere beziehungsweise jüngere Heizungsanlagen verfügen als Haushalte mit niedrigerem Einkommen. Diese jüngeren Heizungsanlagen dürften wiederum im Durchschnitt energieeffizienter sein. Diese Tendenz ist aus Abbildung 19 ersichtlich: Mit einem Anteil von 35,3 % verfügt über ein Drittel der Wohnraum Besitzenden der höchsten Einkommenskategorie über Heizungsanlagen der jüngsten Baujahre, aber nur 9,0 % dieser Haushalte besitzt Heizungsanlagen der Baujahre 1979 bis 1994. Umgekehrt besitzen 28,6 % der in Eigentum Wohnenden Haushalte, die der untersten Einkommenskategorie angehören, Heizungsanlagen dieser früheren Baujahre. Das ist mit Abstand die größte Einkommensgruppe, welche Heizungsanlagen dieser Baujahre betreibt.

Erneut zeigt sich, dass die Wärmekosten pro Quadratmeter bei Ein- und Zweifamilienhäusern im Durchschnitt geringer sind als bei Mehrfamilienhäusern. Eine wesentliche Erklärung für diesen Befund ist, dass die Wohnfläche bei Mehrfamilienhäusern im Mittel geringer ausfällt und die Wärmekosten pro Quadratmeter mit zunehmender Wohnfläche tendenziell abnehmen. Letzteres dürfte auch die Erklärung dafür sein, dass diese Kosten tendenziell mit steigendem Einkommen des Haushalts sinken, denn Haushalte mit höherem Einkommen bewohnen in der Regel größere Wohnflächen.

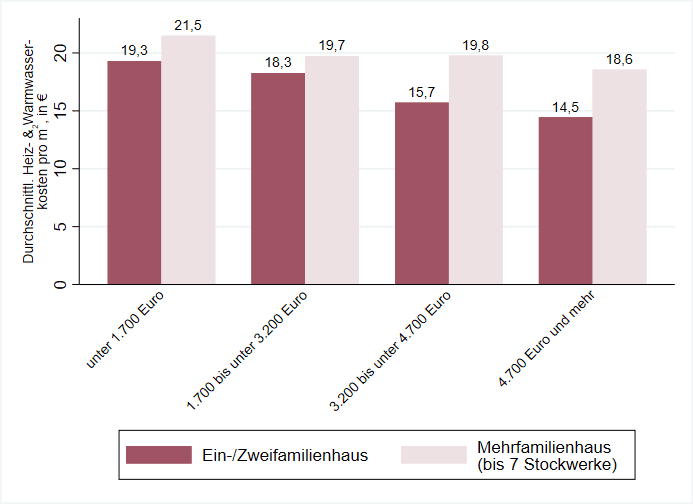

Besonders auffallend im Vergleich zur Erhebung von 2021 ist, dass die Wärmekosten pro Quadratmeter tendenziell merklich zugenommen haben. Beispielsweise lagen die jährlichen Wärmekosten in der Einkommensklasse bis 1.700 Euro bei Einfamilienhäusern im Jahr 2021 bei durchschnittlich etwa 14,5 Euro/m², während sie 2022 um etwa ein Drittel höher lagen, durchschnittlich bei 19,3 Euro/m². Die Wärmekosten unterscheiden sich deutlich zwischen Mietenden und in Eigentum Wohnenden: Die Kosten pro Quadratmeter sind für Eigentümerinnen und Eigentümer im Mittel um etwa ein Drittel geringer als für Mietende (Abbildung 20). Dieses Bild zeigte sich auch in der ersten Erhebung und ist ebenfalls darin begründet, dass die im Eigentum bewohnte Wohnfläche im Durchschnitt größer ist als bei Mietwohnungen und -häusern, während gleichzeitig die Wärmeerzeugungskosten pro Quadratmeter mit steigender Wohnfläche tendenziell abnehmen.

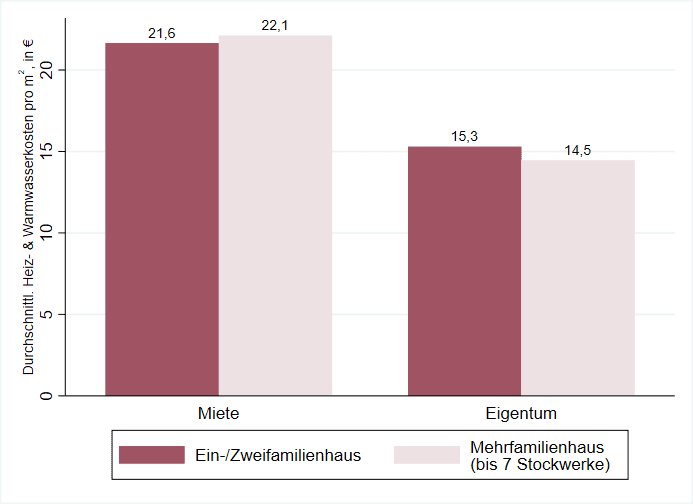

Differenziert man nach Art des Vermieters zeigt sich für Ein- und Zweifamilienhäuser, dass Mietende, die bei einer Privatperson oder einem privaten Wohnungsunternehmen mieten, im Durchschnitt geringere Heiz- und Warmwasserkosten pro Quadratmeter zahlen als in Fällen, in denen der Wohnraum durch öffentliche Wohnungsunternehmen oder -gesellschaften vermietet wird. Bei Mehrfamilienhäusern ist es umgekehrt: Hier sind die Heiz- und Warmwasserkosten im Durchschnitt bei öffentlichen Vermietenden günstiger als bei privaten Vermietenden (Abbildung 21).

4.1 Künftige Wärmekosten

Vor dem Hintergrund des russischen Angriffs auf die Ukraine und den dadurch stark gestiegenen Energiepreisen lag ein Schwerpunkt der zweiten Erhebung auf den Erwartungen der Befragten zu ihren zukünftigen Heiz- und Warmwasserkosten. Daher wurden die Befragten nach ihrer Einschätzung gefragt, wie sich ihre Wärmekosten in der bevorstehenden Heizperiode im Vergleich zur letzten Abrechnungsperiode entwickeln würden, wenn sie ihren Verbrauch nicht verändern würden. Die Befragten gaben ihre Erwartungen in Prozent an. Zudem wurde ihnen angezeigt, welche absolute Erhöhung in Euro die prozentuale Veränderung implizieren würde — basierend auf den von ihnen zuvor angegebenen aktuellen Wärmekosten. Durch die Unterstellung eines unveränderten Verbrauchs zielte die Frage auf die Messung des maximalen Kosteneffektes ab, bei der Verhaltensreaktionen unberücksichtigt bleiben sollten.

Die überwältigende Mehrheit der Befragten von etwa 85 % bei Mietenden und etwa 83 % der in Eigentum Wohnenden erwartete einen Anstieg der Wärmekosten (Abbildung 22). Lediglich etwa 3 % der Befragten gingen davon aus, dass sich ihre Kosten in der nächsten Abrechnungsperiode verringern. Etwa 30 % der Befragten gingen von einer Kostensteigerung bis maximal 10 % aus, weitere 22 % erwarteten eine Steigerung zwischen 10 bis20 %. Circa 16 % der Befragten, und damit etwa jede sechste befragte Person, gingen von einer Steigerung der Kosten für Heizung und Warmwasser von über 30 % aus. Es gab nur unwesentliche Unterschiede in den Erwartungen zwischen den Mietenden und den Eigentümerinnen und Eigentümern. Allerdings ist bei Mietenden die Unsicherheit bei den Erwartungen höher: Mietende machen in rund 10 % der Fälle keine Angabe zu ihren Erwartungen. Dieser Anteil liegt bei in Eigentum Wohnenden nur bei etwa 5 %.

Frage für Eigentümerinnen und Eigentümer: „Bitte denken Sie an Ihre nächste Rechnung für Heizen und Warmwasser: Wie werden sich die Kosten im Vergleich zur letzten Rechnung Ihrer Einschätzung nach entwickeln? Bitte gehen Sie dabei von einem unveränderten Verbrauch aus.“

Die Nutzenden von Heizöl und Erdgas, den beiden am häufigsten verwendeten fossilen Brennstoffen, wurden detailliert zu ihren Verträgen und ihrem Kaufverhalten befragt. Die mit Heizöl heizenden Befragten — das sind etwa 15 % aller Befragten — kaufen ihr Heizöl in etwa 53 % der Fälle einmal pro Jahr, etwa 15 % kaufen nur alle zwei Jahre Heizöl. Etwa 9 % der Nutzenden von Heizöl kaufen halbjährlich, während etwa 22 % unregelmäßig kaufen. Der Großteil von circa 62 % der Befragten hatte zum Zeitpunkt der Befragung im Herbst 2022 bereits Heizöl gekauft. Etwa ein Drittel der Befragten gibt an, den Zeitpunkt ihres Kaufs und/oder die gekaufte Menge verändert zu haben. Als Gründe dafür werden hauptsächlich erwartete Preisschwankungen und der Ukraine-Krieg angeführt.

Mit Erdgas heizende Befragte — das sind rund 51 % der Befragten — wurden danach gefragt, wer die Verträge mit dem Gasversorger für ihren Haushalt abschließt. Mit einem Anteil von rund 40 % ist dies am häufigsten der Haushaltsvorstand. Daneben werden die Verträge häufig auch von der Hausverwaltung (34 %) abgeschlossen, weit weniger häufig von den privaten Vermietenden (18 %). Der Umstand, dass Haushalte oftmals nicht selbst Gasbezugsverträge abschließen, erklärt zum Teil die Tatsache, dass ein gutes Drittel der mit Erdgas heizenden Befragten zum Zeitpunkt der Erhebung, das heißt kurz vor Ende des Jahres 2022, noch immer keine Informationen über die von ihnen künftig zu zahlenden Erdgaspreise erhalten haben. Nur rund 64 % der mit Gas heizenden Befragten hatten seit Sommer 2021 eine Benachrichtigung ihres Gasversorgers beziehungsweise Vermieters zu Änderungen der Kosten oder sonstiger Vertragsinhalte (zum Beispiel Kündigung) erhalten (Abbildung 23).

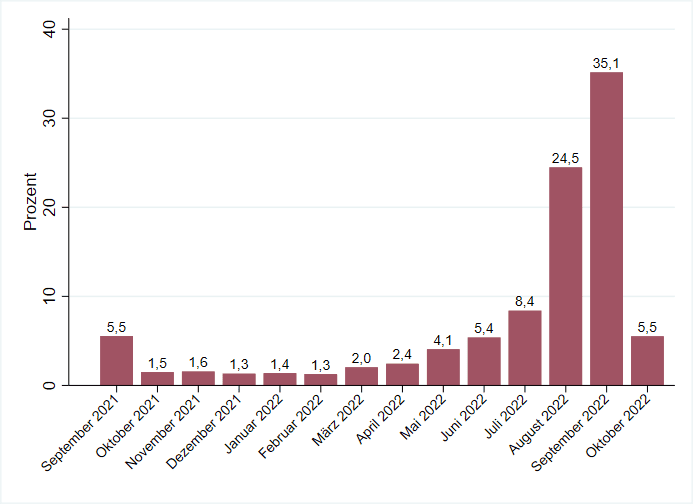

Falls die Person angab, dass andere die Verträge mit dem Gasanbieter abschließen und sie seit Sommer 2021 eine Mitteilung der Haus- oder Wohnungsverwaltung oder des Vermieters über eine Änderung der Kosten der Gasversorgung erhalten habe, Antwort auf die Frage: „Wann wurden Sie über die Änderungen informiert? Falls Sie mehrere Mitteilungen erhalten haben, denken Sie bitte an die letzte.“

Die zeitliche Verteilung dieser Benachrichtigungen zeigt einen deutlichen Anstieg seit Beginn des Ukrainekrieges im Februar 2022: Danach kam es zu einem kontinuierlichen Anstieg der Benachrichtigungen, der bis zum Herbst stark anschwoll. Im September 2022, das heißt im Monat vor Beginn der 2. Erhebung, erhielten mehr als zwanzigmal so viele Befragte eine Benachrichtigung ihres Gasversorgers oder ihres Vermieters als im Oktober 2021.32Die geringe Anzahl im Oktober 2022 beruht darauf, dass die meisten Befragten ihre Angaben bereits Anfang Oktober gemacht haben.

Es gibt gravierende Unterschiede im Grad der Informiertheit über Preisänderungen zwischen Befragten, die ihren Vertrag mit dem Gasversorger selbst abgeschlossen haben, und den übrigen Befragten: Rund 75 % jener Befragten, die sich selbst um ihre Gasversorgung kümmern, erhielten seit Sommer 2021 von ihrem Gasversorger eine Mitteilung; bei denen, die ihre Verträge nicht selbst abgeschlossen haben, war dies nur bei circa 30 % der Fall. Bei Befragten, die selbst den Vertrag abgeschlossen haben, wurden Eigentümerinnen und Eigentümer mit einem Anteil von etwa 76,5 % etwas häufiger über Änderungen informiert als Mietende (circa 67 %). Sowohl bei in Eigentum Wohnenden als auch bei Mietenden betraf die Änderung, über die informiert wurde, in knapp 90 % der Fälle eine Preiserhöhung. Zu einer Preissenkung kam es nur in etwa 1 % der Fälle, eine Kündigung wurde in etwa 4 % der Fälle ausgesprochen.

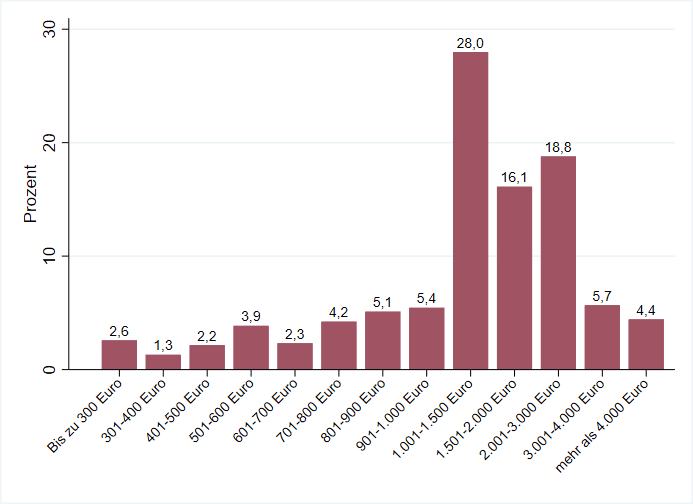

Befragte, die angaben, über eine Preisänderung informiert worden zu sein, wurden anschließend nach den Preisen gefragt, die sie laut Mitteilung vor und nach der Preisänderung bezahlt hatten beziehungsweise bezahlen sollten. Die meisten mit Gas heizenden Befragten zahlten bereits zuvor jährlich mehr als 1.000 Euro für Gas (Abbildung 24). Lediglich 27 % der die Frage Beantwortenden zahlten maximal 1.000 Euro. Der Anteil jener mit maximal 1.000 Euro Gaskosten pro Jahr schrumpfte nach der Mitteilung über Preiserhöhungen auf nur noch etwa 10 % (Abbildung 25). Gleichzeitig stieg der Anteil derer mit mehr als 4.000 Euro Gaskosten jährlich von etwa 4 % auf annähernd 20 %.

Den Befragten, die selbst ihren Gasversorger auswählen, wurden weitere Fragen zu ihrer Gasversorgung gestellt, beispielsweise zu Tarif- oder Versorgerwechseln. Rund 39 % dieser Befragten gaben an, dass sie nie nach alternativen Gasangeboten suchen, weder bei ihrem Gasversorger noch bei anderen Anbietern. Die überwiegende Mehrheit von knapp 56 % hat sich hingegen seit dem Sommer 2021 über Alternativen informiert. Zudem gaben 41 % dieser Befragten an, dass sie vor Sommer 2021 mindestens einmal den Gasanbieter gewechselt haben, ohne dass dies Änderungen, wie Umzügen, geschuldet war. Seit Sommer 2021 haben etwa 23 % der Befragten den Gasanbieter gewechselt; etwa 10 % der Befragten geben an, seitdem den Tarif bei ihrem Anbieter gewechselt zu haben. Ausschlaggebend für den Anbieterwechsel seit Sommer 2021 war für rund 79 % der Befragten ein günstiger Preis, für 18 % ein Bonus beim Wechseln und für 17 % die Verfügbarkeit von Öko-Tarifen (mehrere Gründe konnten angegeben werden). Bei jenen Befragten, die seit Sommer 2021 ihren Tarif beim selben Anbieter gewechselt haben, war in circa 60 % der Fälle ein günstiger Preis ausschlaggebend. Für weitere rund 20 % war der Umstieg auf einen Öko-Tarif ausschlaggebend.

In Bezug auf die kurzfristige Einsparung von Heizenergie halten sich 72 % der Befragten grundsätzlich für eher oder sehr gut über entsprechende Einsparmöglichkeiten informiert. Die Informationskampagne der Bundesregierung mit dem Titel „80 Millionen gemeinsam für den Energiewechsel“ haben allerdings nur etwa 21 % der Antwortenden wahrgenommen. Konträr dazu hat die überwältigende Mehrheit von etwa 88 % der Befragten von der für Herbst 2022 geplanten, letztlich aber nicht eingeführten Gasumlage gehört.

Die drohende Kostenlawine infolge der Energiepreisexplosion blieb vielen Befragten nicht verborgen: Etwa ein Drittel der Befragten gibt an, zum Zeitpunkt der Befragung mehr Geld sparen zu wollen, um sich vor künftigen finanziellen Mehrbelastungen durch höhere Energiekosten zu schützen. Weitere circa 24 % der Befragten geben an, dass sie gerne sparen würden, es aber zum Zeitpunkt der Befragung nicht tun, 13,5 % der Befragten sagen, dass es ihnen nicht möglich sei.

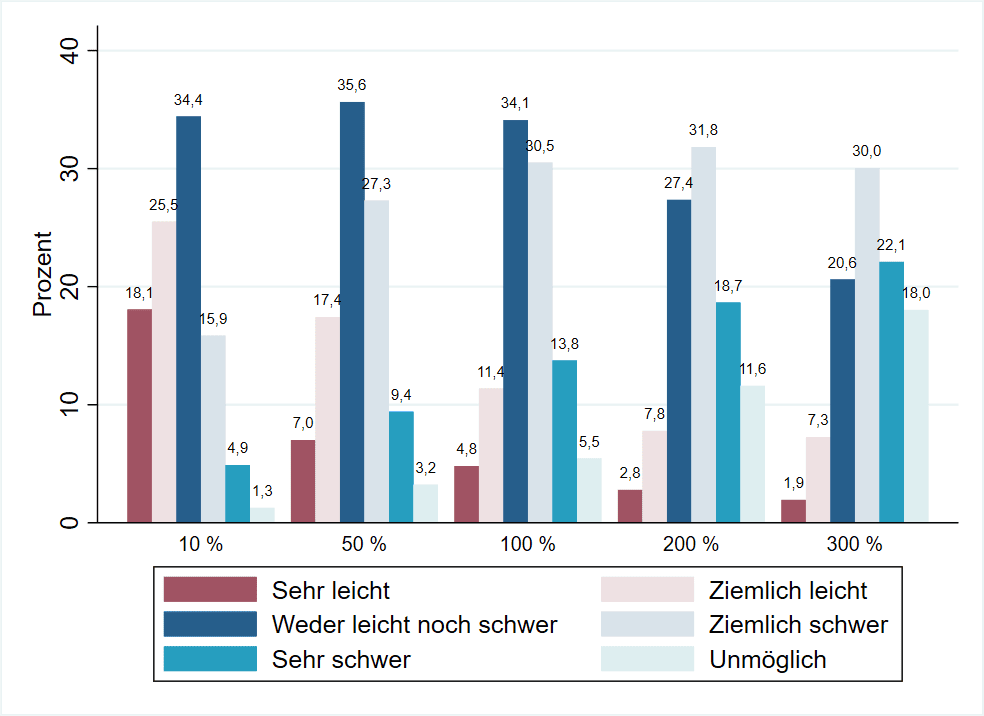

Zum Problem, eine Mehrbelastung infolge steigender Energiekosten nicht tragen zu können, enthielt die Befragung ein Experiment. Darin sollten die Befragten annehmen, dass ihre monatlichen beziehungsweise jährlichen Heizkosten um 10 %, 50 %, 100 %, 200 % oder 300 % steigen würden, wobei die prozentuale Steigerung zufällig zugeordnet wurde (Abbildung 26). Ausgehend von den von ihnen zuvor gemachten Angaben wurde den Befragten angezeigt, was eine solche prozentuale Steigerung für ihre individuellen Heizkosten in Euro bedeuten würde. Die Befragten sollten dann angeben, wie leicht oder schwer es für sie wäre, diese hypothetische finanzielle Mehrbelastung zu tragen.

Abbildung 26 zeigt erwartungsgemäß, dass der Anteil derjenigen, die angeben, die Mehrbelastung leicht oder sehr leicht tragen zu können, mit zunehmender prozentualer Steigerung sinkt. Umgekehrt ist das Bild für diejenigen, die aussagen, sie könnten die Mehrbelastung nur schwer tragen. Besonders bedenklich ist, dass mehr als 20 % der Antwortenden angeben, dass ein Anstieg ihrer Heizkosten um 10 % bereits ziemlich schwer, sehr schwer oder sogar unmöglich zu tragen sei. Zugleich fällt auf, dass etwa 9 % der Antwortenden angeben, dass eine Kostensteigerung um 300 % für sie leicht zu schultern wäre. Eine nähere Analyse zeigt, dass diese Personen in der Regel über ein überdurchschnittliches Einkommen verfügen und somit wohl tatsächlich in der Lage wären, solche Kostensteigerungen zu tragen.

Um mögliche Änderungen des Heizverhaltens der Befragten infolge der gestiegenen Energiepreise einordnen zu können, enthielt die Erhebung Fragen zum aktuellen Heizverhalten. Unter anderem zeigte sich, dass etwa 55 % der Befragten ihre Temperatur mittels eines manuellen Thermostats reguliert. Damit ist die Temperatur tendenziell weniger genau kontrollierbar als mit digitalen Thermostaten. So geben zum Beispiel 84 % der Befragten, die über ein digitales Thermostat verfügen, dass sie ihre Thermostate so programmiert haben, dass diese über den Tag und die Woche verteilt die Temperatur automatisch anpassen. Nur etwa 1 % der Befragten geben an, die Temperatur nicht selbst regulieren zu können.

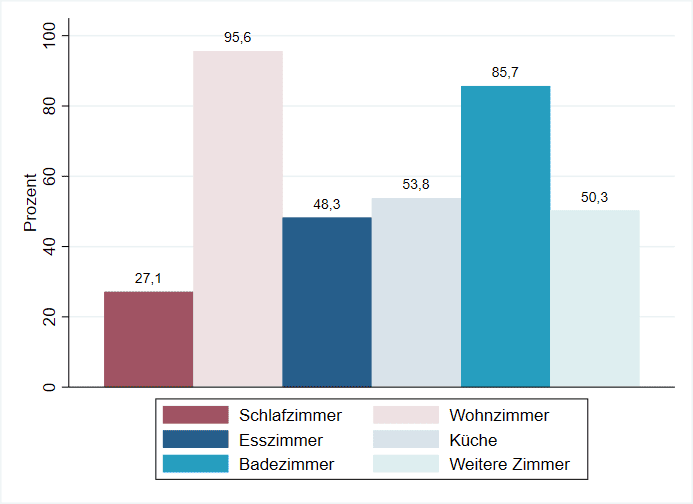

Nahezu alle Teilnehmenden beheizen während der Heizperiode das Wohnzimmer (Abbildung 27). Auch das Badezimmer wird von etwa 86 % der Befragten üblicherweise beheizt, das Schlafzimmer ist der am seltensten beheizte Raum. Die Befragten wurden auch zu den durchschnittlichen Temperaturen in den Räumen, die sie üblicherweise beheizen, befragt. Die Angaben beruhen auf manuellen Thermostaten oder anderen Lösungen, die eine genaue Gradangabe ermöglichen, und beziehen sich auf die Heizperiode von Oktober 2021 bis April 2022.

Es zeigt sich, dass das Schlafzimmer der am seltensten beheizte Raum ist und auch die niedrigste Temperatur aufweist: Diese beträgt tagsüber durchschnittlich 18,5 Grad Celsius, nachts 17,7 Grad. Der in der Regel wärmste Raum ist das Badezimmer, welches tagsüber durchschnittlich auf 21,3 Grad geheizt wird, nachts auf etwa 19 Grad. Bis auf das Schlafzimmer beträgt die Reduzierung der Temperatur vom Tag auf die Nacht in allen Räumen etwa 2 bis 2,5 Grad Celsius.

56 % beziehungsweise etwas mehr als die Hälfte der Befragten gibt an, in der von Oktober 2021 bis April 2022 währenden Heizperiode das Heizverhalten verändert und ihren Heizenergiebedarf zumindest leicht verringert zu haben, nur etwa 2 % der Befragten haben den Verbrauch erhöht. Ein großer Teil von rund 42 % der Befragten hat das Heizverhalten hingegen nicht verändert. Als Gründe für ein verändertes Heizverhalten geben jeweils etwas mehr als die Hälfte der Befragten finanzielle Gründe (56 %), die Umwelt (53 %) und gestiegene Energiekosten (52 %) an. Der Ukraine-Krieg war für etwa 21 % der Befragten ein Grund für die Verhaltensänderung.

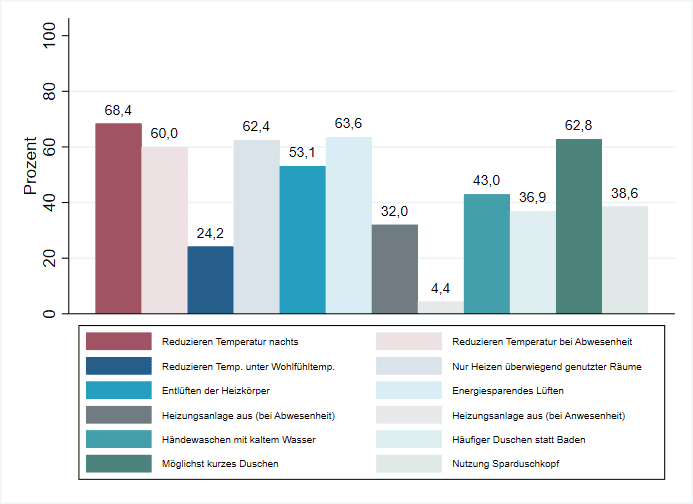

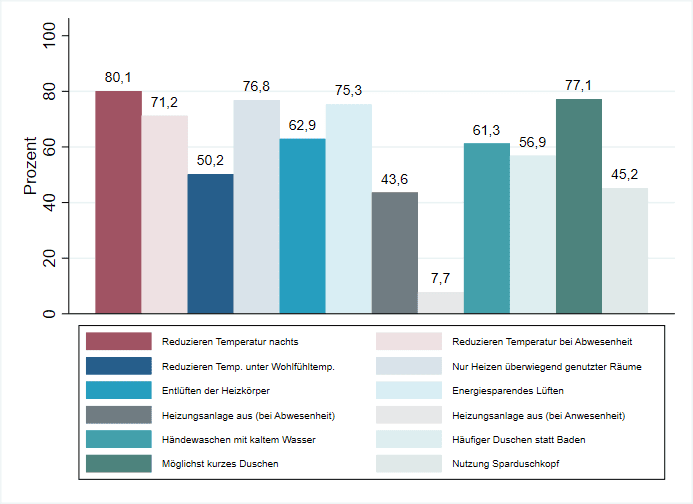

Abbildung 28 zeigt, welche Maßnahmen zum Energiesparen die befragten Haushalte im Winter 2021/2022 ergriffen haben. Zu den favorisierten Maßnahmen gehörten die Reduzierung der Raumtemperatur in der Nacht, das energiesparende Lüften und ein möglichst kurzes Duschen. Andere leicht umsetzbare Maßnahmen wie das Händewaschen mit kaltem Wasser oder die Nutzung eines Sparduschkopfes wurden hingegen deutlich seltener umgesetzt.

4.2 Beabsichtigte Änderung des Heizverhaltens im Winter 2022/2023

Vor dem Hintergrund der Explosion der Energiepreise im Sommer 2022 wurden die Teilnehmenden gefragt, ob sie vorhaben, ihr Heizverhalten in der darauffolgenden Heizperiode von Oktober 2022 bis April 2023 zu ändern. Knapp 82 % der Befragten gaben an, ihren Heizenergieverbrauch zumindest leicht reduzieren zu wollen. 28 % der Antwortenden hatten sogar vor, ihren Verbrauch stark oder sehr stark zu senken. Lediglich einige wenige Befragte gaben an, ihren Verbrauch erhöhen zu wollen. Eine sehr große Mehrheit von etwa 80 % jener Befragten, die ihren Verbrauch reduzieren wollten, wären bereit, über Nacht die Raumtemperatur zu reduzieren. Eine große Mehrheit wäre auch zu weiteren Maßnahmen wie möglichst kurzes Duschen bereit. Insgesamt ist die Bereitschaft, verschiedene Maßnahmen zum Sparen von Heizenergie zu ergreifen, größer als im Winter 2021/2022 (vergleiche Abbildung 28 und Abbildung 29). Am meisten an Popularität gewonnen haben scheinbar Maßnahmen wie das Händewaschen mit kaltem Wasser oder die Reduzierung der Temperatur unterhalb der Wohlfühltemperatur auch tagsüber.

Die Absicht zum Sparen von Heizenergie zeigt sich auch in den Angaben der Befragten zur Einstellung der Thermostate in der kommenden Heizperiode von Oktober 2022 bis April 2023. Daraus lässt sich die angestrebte Temperatur der einzelnen Räume ableiten. Das Muster ist ähnlich wie in der letzten Heizperiode: Das Schlafzimmer soll sowohl tagsüber (17,4 Grad Celsius) als auch nachts (16,8 Grad Celsius) im Durchschnitt der kälteste Raum sein, während das Badezimmer am wärmsten sein soll (tagsüber 20,0 Grad Celsius, nachts 18,4 Grad Celsius). Tages- und Nachttemperatur sollen laut Angaben der Haushalte in der kommenden Heizperiode etwas näher beieinander liegen als in der letzten; die Absenkung von Tag auf Nacht soll durchschnittlich nur noch 1,6 bis 2 Grad anstatt 2 bis 2,5 Grad Celsius betragen. Das bedeutet, dass die Haushalte die Temperatur tagsüber tendenziell stärker reduzieren wollen als die (sowieso schon niedrigere) Nachttemperatur. Verglichen mit der letzten Heizperiode planen die Haushalte durchschnittlich eine Reduzierung der Temperatur um etwa 1 Grad Celsius tagsüber beziehungsweise 0,7 bis 0,8 Grad Celsius nachts. Große Unterschiede in der Intention zur Temperaturreduzierung sind nicht zwischen einzelnen Räumen erkennbar.

4.3 Langfristige Energiekostenerwartung

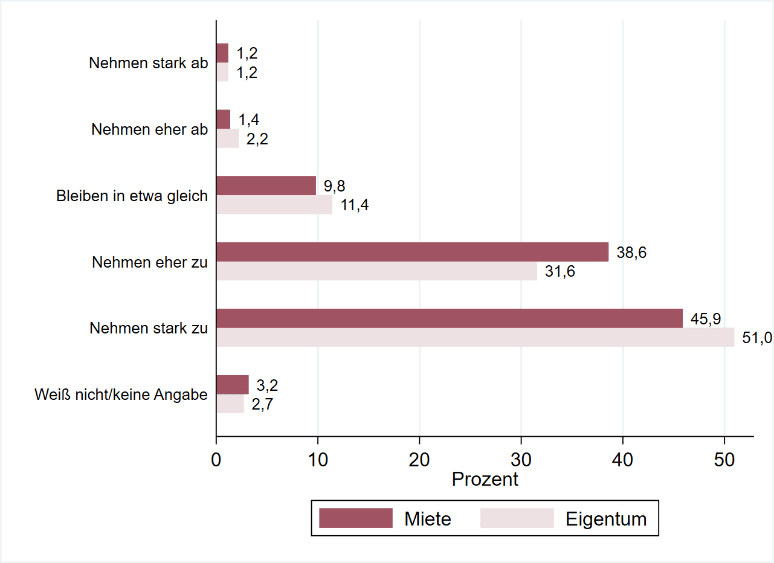

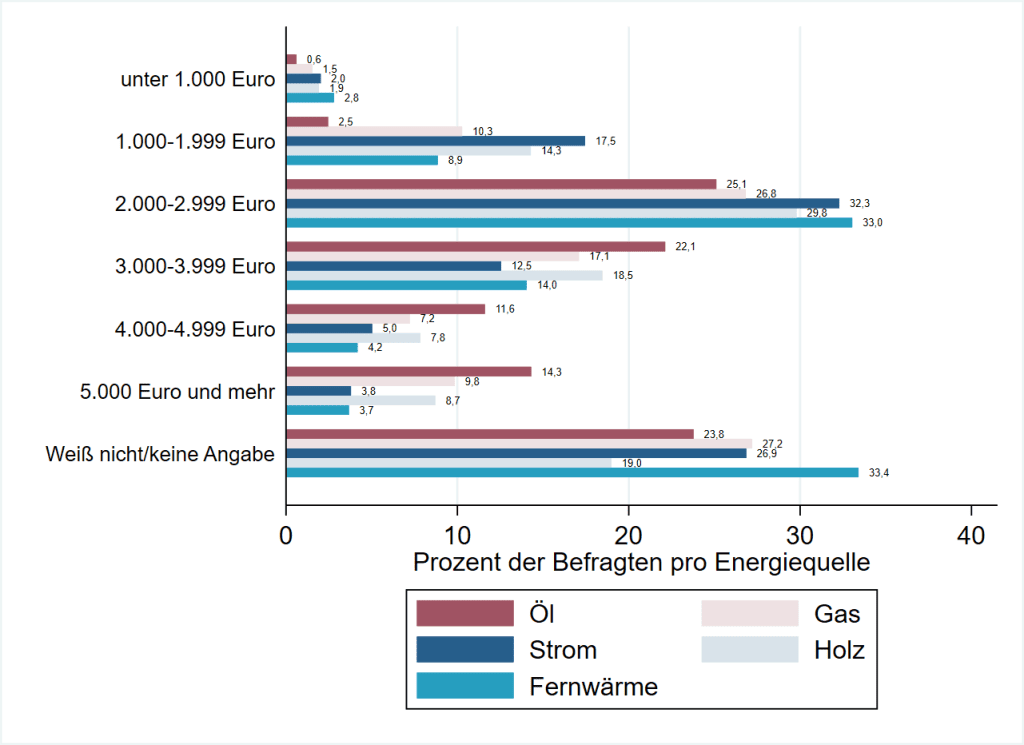

Die Befragten wurden auch nach ihrer Erwartung zur Entwicklung der Preise für die jeweils von ihnen verwendete Heizenergieträger (zum Beispiel Gas, Öl, Fernwärme) befragt. Konkret wurde den Befragten angezeigt, wie hoch die durchschnittlichen jährlichen Heizkosten für einen Vier-Personenhaushalt in den Jahren 2019, 2020 und 2021 waren, der mit demselben Energieträger wie der Haushalt selbst heizt. Anschließend wurden die Befragten gebeten, ihre Erwartung für die jährlichen Heizenergiekosten eines Vier-Personen-Haushalts, der mit demselben Energieträger heizt, im Jahr 2030 anzugeben (Abbildung 30).

Die Angaben sollten zuerst qualitativ gemacht werden, das heißt, ob sie gegenüber dem Jahr 2021 steigen, etwa gleichbleiben oder sinken, und anschließend quantitativ und für das Jahr 2030 in Euro angegeben werden. Im Ergebnis erwarten für jeden der fünf betrachteten Energieträger mehr als 90 % der Antwortenden einen Anstieg der Kosten bis zum Jahr 2030, wobei für den Energieträger Holz mit 95 % die meisten Befragten einen Anstieg erwarten. Die Kostenerwartung in Euro für das Jahr 2030 lässt sich Abbildung 30 entnehmen.

5. Akzeptanz von Klimaschutzinstrumenten im Gebäudesektor

Dieser Abschnitt befasst sich mit dem Teil der Erhebung, in dem eruiert wurde, wie die Befragten im Gebäudesektor eingeführte Klimaschutzinstrumente bewerten und wie sie zu aktuell diskutierten Maßnahmen stehen.

5.1 Bewertung bestehender Instrumente

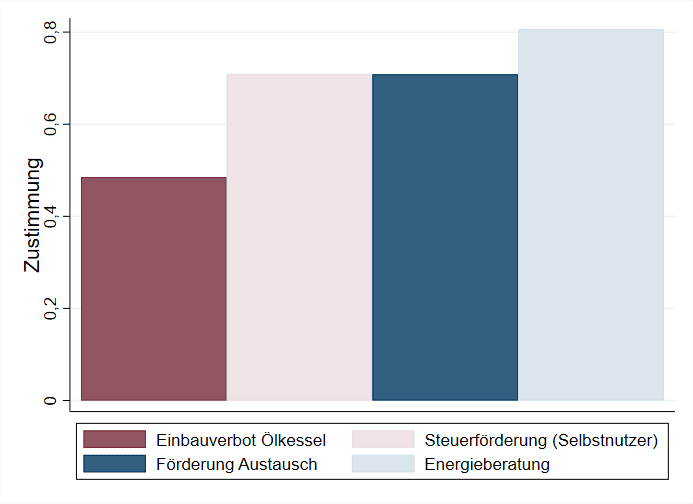

Alle Teilnehmenden wurden zu ihrer Meinung zu vier Instrumenten des letzten Klimaschutzpakets der Bundesregierung befragt. Hierzu wurden sie schon in der ersten Erhebung befragt. Bei den Maßnahmen handelt es sich um das Einbauverbot für Ölkessel ab 2026, die steuerliche Förderung energetischer Modernisierungsmaßnahmen, die Erhöhung der Förderung für den Austausch von fossilen Heizungsanlagen gegen ein effizienteres Heizungssystem und das Angebot einer kostenlosen Energieberatung, zum Beispiel durch die Verbraucherzentralen.

Einschätzung zur Aussage „Insgesamt finde ich diese Maßnahme gut“, Antwortskala von 1 (Stimme gar nicht zu) bis 5 (Stimme voll und ganz zu). Zur Auswertung des Zustimmungsanteils wurden die Antworten jeweils zu einer binären Variable umkodiert, sodass ein Wert von 1 (4 und 5 auf der ursprünglichen Skala) Zustimmung und ein Wert von 0 (1, 2 und 3 auf der ursprünglichen Skala) keine Zustimmung darstellt. Aus der Betrachtung ausgeschlossen sind diejenigen Befragten, die keine Angabe zu ihrer Zustimmung gemacht haben.

Zwar ist die Zustimmung zu diesen Maßnahmen weiterhin hoch (Abbildung 31), aber im Vergleich zur ersten Erhebung liegt die Zustimmung für jede Maßnahme niedriger. So erachten knapp 81 % der Befragten die Einführung der kostenlosen Energieberatung als gut, im Vorjahr waren es mit einem Anteil von rund 90 % aber noch etwas mehr. Auch die Zustimmungsrate für die Förderung zum Austausch fossiler Heizungsanlagen und zur steuerlichen Förderung energetischer Modernisierungsmaßnahmen ist auf etwa 71 % zurückgegangen, im Vorjahr lag sie bei rund 80 %. Am gravierendsten ist der Rückgang in der Zustimmung zum Einbauverbot für Ölkessel. Dieses wird mit einer Zustimmungsrate von 49 % von weniger als der Hälfte der Befragten befürwortet, im Vorjahr stimmten fast 70 % der Befragten dieser Maßnahme zu. Der Rückgang in den Zustimmungsraten zu diesen Maßnahmen ist insofern bemerkenswert, als dass in Anbetracht gestiegener Energiepreise eine energetische Modernisierung grundsätzlich lohnenswerter sein dürfte als zu den niedrigeren Energiepreisen im Jahr 2021. Dennoch befinden deutlich weniger Befragte diese staatlichen Maßnahmen für gut.

5.2 Bewertung aktuell diskutierter Instrumente

Einschätzung zur Aussage „Insgesamt finde ich diese Maßnahme gut“, Antwortskala von 1 (Stimme gar nicht zu) bis 5 (Stimme voll und ganz zu). Zur Auswertung des Zustimmungsanteils wurden die Antworten jeweils zu einer binären Variable umkodiert, sodass ein Wert von 1 (4 und 5 auf der ursprünglichen Skala) Zustimmung und ein Wert von 0 (1, 2 und 3 auf der ursprünglichen Skala) keine Zustimmung darstellt. Aus der Betrachtung ausgeschlossen sind diejenigen Befragten, die keine Angabe zu ihrer Zustimmung gemacht haben.

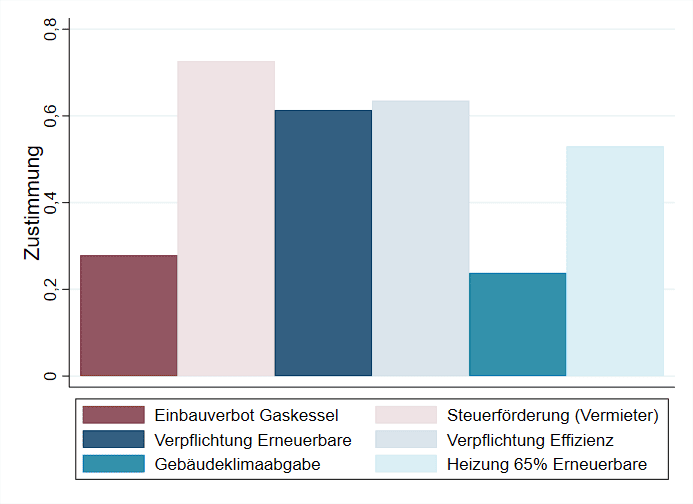

Die Befragten wurden nicht zuletzt gebeten, ihre Einschätzung zu Maßnahmen abzugeben, die zum Zeitpunkt der Befragung noch nicht eingeführt waren, aber lebhaft diskutiert wurden. Dies sind im Einzelnen das Einbauverbot von Gaskesseln, die steuerliche Förderung energetischer Modernisierungsmaßnahmen für Vermietende, beispielsweise durch beschleunigte Abschreibungen, und eine verpflichtende Verwendung von erneuerbaren Energien im Neubau (Abbildung 32). Weitere mögliche Maßnahmen, bei denen um eine Einschätzung gebeten wurde, sind die verpflichtende Einhaltung von hohen Effizienzstandards im Neubau als sogenannte Niedrigst-Energie-Gebäude (nearly zero-energy-buildings) und eine Gebäude-Klimaabgabe, die sich an den Treibhausgasemissionen des Gebäudes orientiert und von den Eigentümerinnen und Eigentümern zu entrichten wäre. Zusätzlich wurde in der Erhebung von 2022 noch die mögliche Verpflichtung zu einem Anteil von 65 % Erneuerbarer Energien beim Betrieb neu eingebauter Heizungen als zu bewertende Maßnahme aufgenommen.

Die Zustimmungsraten unterscheiden sich bei diesen noch nicht eingeführten Maßnahmen deutlich. Eine steuerliche Förderung energetischer Modernisierungsmaßnahmen für Vermietende finden circa 73 % der Befragten gut (2021: fast 80 %). 64 % der Antwortenden befürworten eine verpflichtende Einhaltung von hohen Effizienzstandards im Neubau, 61 % befinden eine verpflichtende Verwendung erneuerbarer Energien im Neubau für gut. Im Jahr 2021 waren beide Maßnahmen etwas beliebter und wurden damals von jeweils über 70 % der Befragten befürwortet. Eine leichte absolute Mehrheit von etwa 53 % der Befragten hätten zum Zeitpunkt der Erhebung im Herbst 2022 eine Verpflichtung zu einem Anteil von 65 % erneuerbarer Energien beim Betrieb neu eingebauter Heizungen begrüßt. Allerdings dürfte den wenigsten Befragten im Herbst 2022 bewusst gewesen sein, dass eine solche Regelung das faktische Verbot des Einbaus neuer Öl- und Gasheizungen impliziert.

Diesbezüglich ist die Zustimmung wohlgemerkt deutlich niedriger: Wie in der ersten Erhebung werden ein Einbauverbot für Gaskessel (28 %) und eine Gebäudeklimaabgabe (24 %) von den wenigsten Befragten begrüßt; auch hier sind die Zustimmungswerte verglichen mit der ersten Erhebung etwas gefallen (2021: circa 30 %). Insgesamt ist auffallend, dass sowohl bei den Maßnahmen, die bereits umgesetzt wurden, als auch bei denen, die aktuell diskutiert werden, die Zustimmung im Vergleich zur ersten Befragung abgenommen hat.

6. Zusammenfassung und Fazit

Das Ariadne Wärme- und Wohnen-Panel, initiiert im Jahr 2021 und fortgesetzt mit der zweiten Erhebung im Jahr 2022, ermöglicht durch wiederholte systematische Erhebungen unter weitgehend denselben rund 15.000 Haushalten eine fundierte empirische Analyse des Wärmesektors. Knapp 12.500 beziehungsweise rund 80 % der circa 15.000 an der zweiten Erhebung im Jahr 2022 teilnehmenden privaten Haushalte haben auch die erste Befragung im Jahr 2021 absolviert. Der Schwerpunkt der Erhebung des Jahres 2022 lag unter anderem auf der Untersuchung von Hemmnissen für energetische Modernisierungsmaßnahmen, der Absicht zur kurzfristigen Änderung des Heizverhaltens angesichts stark gestiegener Energiepreise sowie den langfristigen Energiekostenerwartungen. Dieser Bericht hat die wichtigsten deskriptiven Ergebnisse der zweiten Panel-Erhebung zusammengefasst.

In Bezug auf die langfristigen Heizkostenerwartungen gaben über 90 % der Befragten an, dass sie bis 2030 mit steigenden Kosten rechnen. Zugleich offenbarten sich erhebliche Informationslücken bezüglich der Energiekosten: Rund 44 % der Eigentümer und Eigentümerinnen und circa 62 % der Mieter und Mieterinnen berichteten, dass sie über keine verlässlichen Informationen zu ihren künftigen Heizkosten verfügen. Im Gegensatz dazu ist die Mehrzahl der Befragten ihren eigenen Angaben nach gut über kurzfristig umsetzbare Möglichkeiten zur Einsparung von Heizenergie informiert. Knapp die Hälfte der Befragten behauptete jedoch, dass ihre Heizinfrastruktur es ihnen nicht ermöglicht, den Wärmeverbrauch effektiv zu reduzieren. Dennoch beabsichtigten 82 % der Befragten, ihren Heizenergieverbrauch im Winter 2022/2023 zumindest leicht zu senken, 28 % wollten ihren Verbrauch stark oder sehr stark verringern.

Wie in der Erhebung von 2021 wurden die Befragten gebeten, ihre Meinung zu ausgewählten politischen Maßnahmen zur Reduzierung der Emissionen im Gebäudesektor zu äußern. Zu allen diesen Maßnahmen sind die Zustimmungsraten seither gesunken. Für die aktuelle Debatte um das faktische Verbot des Einbaus neuer fossil betriebener Öl- und Gasheizungen besonders relevant ist das Ergebnis, dass ein Einbauverbot für Gaskessel lediglich von rund 28 % der Befragten begrüßt würde.

Darüber hinaus ist die Beobachtung interessant, dass die Eigentümer in der Stichprobe steigende Preise im Bauhauptgewerbe mit 70 % als größten Hinderungsgrund für energetische Modernisierungen ansehen. Als zweitwichtigstes Hindernis wird die Unsicherheit über die Preisentwicklung verschiedener Energieträger angegeben.

Anhang

Stichprobenbeschreibung

Gebäudebestand

Die Autorinnen und Autoren danken Kasimir Püttbach für wertvolle wissenschaftliche Vorarbeiten sowie Sebastian Herkel und Ralph Henger für hilfreiche Kommentare und dem Bundesministerium für Bildung und Forschung für die Förderung im Rahmen des Kopernikus-Projekts Ariadne.

Der vorliegende Ariadne-Report wurde von den oben genannten Autorinnen und Autoren des Ariadne-Konsortiums auf Grundlage der Wortbeiträge der Teilnehmenden der Fokusgruppen ausgearbeitet. Er spiegelt nicht zwangsläufig die Meinung des gesamten Ariadne-Konsortiums oder des Fördermittelgebers wider. Die Inhalte der Ariadne-Publikationen werden im Projekt unabhängig vom Bundesministerium für Bildung und Forschung erstellt.

Literaturangaben

AGEB (2021): Ausgewählte Effizienzindikatoren zur Energiebilanz Deutschland. Daten für die Jahre von 1990 bis 2020. Arbeitsgemeinschaft Energiebilanzen e.V. (AGEB). https://ag-energiebilanzen.de/wp-content/uploads/2020/11/effizienzindikatoren_2020_v3.pdf.

BDEW (2021): Beheizungsstruktur des Wohnungsbestandes. Anteile der genutzten Energieträger. Bundesverband der Energie- und Wasserwirtschaft e.V. (BDEW). https://www.bdew.de/service/daten-und-grafiken/beheizungsstruktur-wohnungsbestand-deutschland/ (Stand: 06.01.2022).

Bienert, Sven (2022) „Klimaneutralität vermieteter Mehrfamilienhäuser – aber wie?“. Studie im Auftrag des Bundesverbands DEUTSCHER WOHNUNGS- UND IMMOBILIENUNTERNEHMEN E.V. (GDW) und des Verbands FÜR DÄMMSYSTEME, PUTZ UND MÖRTEL E.V. (VDPM). https://www.gdw.de/media/2022/03/studie_klimaneutralitaet-vermieteter-mehrfamilienhaeuser_irebs-gdw-vdpm_maerz-2022.pdf

BMWi (2015): Sanierungskonfigurator. Bundesministerium für Wirtschaft und Energie. https://www.sanierungskonfigurator.de/ (Stand: 06.01.2022).

BWP (2022): Starkes Wachstum im Wärmepumpenmarkt. Bundesverband Wärmepumpe e.V. (BWP). https://www.waermepumpe.de/presse/pressemitteilungen/details/starkes-wachstum-im-waermepumpenmarkt/#content (Stand: 07.03.2022).

Cischinsky, H., Diefenbach, N. (2018): Datenerhebung Wohngebäudebestand 2016. Datenerhebung zu den energetischen Merkmalen und Modernisierungsraten im deutschen und hessischen Wohngebäudebestand. Institut Wohnen und Umwelt (IWU). https://www.iwu.de/fileadmin/publikationen/gebaeudebestand/2018_IWU_CischinskyEtDiefenbach_Datenerhebung-Wohngeb %C3 %A4udebestand-2016.pdf.

Dena (2021): DENA-GEBÄUDEREPORT 2022. Zahlen, Daten, Fakten. Deutsche Energie-Agentur (dena). https://www.dena.de/fileadmin/dena/Publikationen/PDFs/2021/dena-Gebaeudereport_2022.pdf (Stand: 07.03.2022).

Destatis (2019): Wohnen in Deutschland. Zusatzprogramm des Mikrozensus 2018. Statistisches Bundesamt, Wiesbaden. https://www.destatis.de/DE/Themen/Gesellschaft-Umwelt/Wohnen/Publikationen/Downloads-Wohnen/wohnen-in-deutschland-5122125189005.html (Stand: 06.01.2022).

Destatis (2021): Bevölkerung und Erwerbstätigkeit. Haushalte und Familien. Ergebnisse des Mikrozensus. Fachserie 1 Reihe 3. Statistisches Bundesamt, Wiesbaden. https://www.destatis.de/DE/Themen/Gesellschaft-Umwelt/Bevoelkerung/Haushalte-Familien/Publikationen/Downloads-Haushalte/haushalte-familien-2010300207004.pdf?_blob=publicationFile (Stand: 06.01.2022).

Diefenbach, N., Stein, B., Loga, T., Rodenfels, M., Jahn, K. (2018): Monitoring der KfW-Programme „Energieeffizient Sanieren“ und „Energieeffizient Bauen“ 2017. Institut Wohnen und Umwelt (IWU) und Fraunhofer IFAM. https://www.kfw.de/PDF/Download-Center/Konzernthemen/Research/PDF-Dokumente-alle-Evaluationen/Monitoring-der-KfW-Programme-EBS-2017.pdf.

Dunlap, R.E., Van Liere, K.D., Mertig, A.G., Jones, R.E. (2000): New Trends in Measuring Environmental Attitudes: Measuring Endorsement of the New Ecological Paradigm: A Revised NEP Scale. Journal of Social Issues, 56(3), 425–442. https://doi.org/10.1111/0022-4537.00176.

Forschungsgruppe Wahlen (2023): Politikbarometer. https://www.forschungsgruppe.de/Umfragen/Politbarometer/Langzeitentwicklung-_Themen_im_Ueberblick/Politik_I/1_Projektion.xlsx (Stand: 23.02.2023).

Frondel, M., Gerster, A., Kaestner, K., Pahle, M., Schwarz, A., Singhal, P., Sommer, S. (2022): Das Wärme- Und Wohnen-Panel Zur Analyse Des Wärmesektors: Ergebnisse Der Ersten Erhebung Aus Dem Jahr 2021.” Zeitschrift Für Energiewirtschaft 46 (3): 175–93. https://doi.org/10.1007/s12398-022-00328-1

Frondel, M., Kaestner, K., Pahle, M., Schwarz, A., Singhal, P., Sommer, S. (2021): Das Wärme- & Wohnen-Panel zur Analyse des Wärmesektors. Ariadne-Hintergrund. https://ariadneprojekt.de/publikation/hintergrund-waermewohnen-panel/ (Stand: 06.01.2022).

Loga, T., Knissel, J., Diefenbach, N., Born, R. (2005): Kurzverfahren Energieprofil. Entwicklung eines vereinfachten, statistisch abgesicherten Verfahrens zur Erhebung von Gebäudedaten für die Erstellung des Energieprofils von Gebäuden. Institut Wohnen und Umwelt (IWU). https://www.iwu.de/fileadmin/publikationen/energie/werkzeuge/2005_IWU_LogaEtAl_Kurzbericht-Kurzverfahren-Energieprofil.pdf.

Stede, J., Schütze, F., Wietschel, J. (2020). Wärmemonitor 2019: Klimaziele bei Wohngebäuden trotz sinkender CO2-Emissionen derzeit außer Reichweite. DIW Wochenbericht, 87(40), 769-779. https://www.diw.de/documents/publikationen/73/diw_01.c.799883.de/20-40-1.pdf.

Landeszentrale für politische Bildung Baden-Württemberg (2021): Aktuelle Umfragen zur Bundestagswahl 2021. https://www.bundestagswahl-bw.de/umfragen-2021 (Stand: 06.01.2022).

Walberg, D., Gniechwitz, T. (2016). Bestandsersatz 2.0. Potenziale und Chancen. Studie zur aktuellen Bewertung des Wohngebäudebestands in Deutschland unter Berücksichtigung von Neubau, Sanierung und Bestandsersatz. Arbeitsgemeinschaft für zeitgemäßes Bauen e.V., Kiel. https://www.baustoffindustrie.de/fileadmin/user_upload/bbs/Dateien/Downloadarchiv/Bauwirtschaft/Bestandsersatz2.0.pdf (Stand: 22.06.2023).

Autorinnen & Autoren

Prof. Dr. Andreas Gerster

RWI - Leibniz-Institut für Wirtschaftsforschung und Johannes-Gutenberg-Universität Mainz