Inhaltsverzeichnis

Kernaussagen

Das Mietrecht ist nach heutigem Stand nicht auf die Anforderungen der Energiewende vorbereitet. Insbesondere die Modernisierungsumlage nach § 559 BGB wird bei aktueller Ausgestaltung nicht ihrem Anspruch gerecht, einen fairen Interessensausgleich zwischen Vermietenden und Mietenden zu gewährleisten. Für Vermietende kann die Modernisierungsumlage in der Praxis einen hohen Verwaltungsaufwand mit sich bringen. Gleichzeitig schützt die Modernisierungsumlage aufgrund ihrer Bemessung an den Kosten die Mietenden nicht vor deutlichen Mieterhöhungen. Die Modernisierungsumlage wirkt daher als Investitionshemmnis auf dem Weg zu einem klimaneutralen Gebäudebestand. Die Ergebnisse zeigen, dass Teilwarmmietenkonzepte zwar aus klimaschutz- und sozialpolitischer Sicht grundsätzlich sinnvoll sind, aber aufgrund ihrer großen Komplexität kaum praxistauglich umgesetzt werden können. Zudem zeigt der Beitrag auf, dass mit Hilfe einer „energetischen“ Modernisierungsumlage die Anreize für Investitionen in Effizienzmaßnahmen im Gebäudebestand verbessert werden können, wenn die Anrechnung von Fördermitteln bei der umlegbaren Investitionssumme wegfällt. Der Schutz der Mietenden vor hohen Mehrbelastungen ist möglich, wenn neben der Absenkung des Umlagesatzes auch Kappungsgrenzen festgelegt werden.

1. Einleitung

Das Mietrecht wirkt mit seiner aktuellen Ausgestaltung als ein Investitionshemmnis auf dem Weg zu einem klimaneutralen Gebäudebestand. Eine Vielzahl von Lösungsvorschlägen wurde in den letzten Jahren umfassend unter anderem in Henger et al. 2021 diskutiert (siehe auch Gassner et al. 2019, Mellwig, Pehnt 2019, Kossmann et al. 2019). Ein Kernergebnis der Analyse stellt dar, dass für eine umfassende Reform, welche die genannten Anforderungen an Anreizkompatibilität und Mieterschutz erfüllt, die Voraussetzungen fehlen. Die Studie zeigt auch auf, dass es die theoretisch beste Lösung wäre, die Modernisierungsumlage abzuschaffen, was aber belastbare ökologische Mietspiegel voraussetzt, die eine hohe Markttransparenz gewährleisten (First best). Als zweitbeste Lösung wird eine Änderung der Bemessungsumlage von Modernisierungskosten auf Energieeinsparungen diskutiert, was jedoch das für alle Gebäude flächendeckende Vorliegen rechtsicherer Energieausweise verlangt (Second best). Beides lässt sich jedoch nicht zeitnah umsetzen. Der Beitrag diskutiert vor diesem Hintergrund, ob ein Umstieg auf eine Teilwarmmiete, wie im Koalitionsvertrag angedacht, möglich beziehungsweise sinnvoll ist (SPD et al. 2021: 71). Zudem werden alternative Lösungen erörtert, die sich schnell umsetzen lassen. Im Vordergrund stehen dabei Änderungen im Rahmen der Modernisierungsumlage, die mit anderen in der Diskussion befindlichen Vorschlägen mit ihren Wirkungen auf Vermietende (Rendite) und Mietende (Warmmiete) in verschiedenen Fallbeispielen analysiert werden.

Nach einer Diskussion der Vor- und Nachteile des schwedischen Modells (Warmmieten) untersucht der Beitrag, ob ein Umstieg auf eine Teilwarmmiete wie im Koalitionsvertrag angedacht möglich und sinnvoll ist. Zudem stellt der Beitrag eine Reform der Modernisierungsumlage zu einer neuen „energetischen“ Modernisierungsumlage vor, in der nur die Kosten von energetischen Maßnahmen auf die Mietenden umgelegt werden können, dafür aber Drittmittel nicht mehr von den Kosten abgezogen werden müssen. In verschiedenen Fallbeispielen wird aufgezeigt, wie verschiedene Ansätze, die Anreize der Vermietenden (Rendite) und die Wohnkosten der Mietenden (Bruttowarmmiete) verändern.

2. Rahmenbedingungen

2.1 Modernisierungsumlage

Mit 58 % lebt mehr als die Hälfte der privaten Haushalte in Deutschland zur Miete (Statistisches Bundesamt 2023a). Dem Zusammenwirken von Immobilienbesitzenden in der Rolle der Vermietenden und Entscheidungstragenden über den Energieeffizienzstandard eines Gebäudes und die Durchführung energetischer Modernisierungen sowie den Mietenden als Nutzende einer Wohnung kommt daher in der Wärmewende eine hohe Bedeutung zu.

Das deutsche Mietrecht reguliert das Verhältnis zwischen Vermietenden und Mietenden sehr umfassend (§§ 535-580a Bürgerliches Gesetzbuch, BGB). In Deutschland leben Mietende im internationalen Vergleich mit 10,4 Jahren lange in einer Wohnung ohne Umzug (Statistisches Bundesamt 2019)1Eigene Auswertung auf Basis des Mikrozensus 2018.. Das deutsche Mietrecht, insbesondere das Wohnraummietrecht, unterliegt nicht dem freien, sondern einem regulierten Markt. Wohnen ist ein menschliches Grundbedürfnis. Aus dem Sozialstaatsprinzip ergibt sich deshalb die staatliche Pflicht, in den Wohnungsmietmarkt derart einzugreifen, dass soziale Härten vermieden werden. Einerseits müssen daher wirtschaftliche Anreize für Vermietende geschaffen werden, Wohnraum energetisch zu sanieren, andererseits dürfen Mietende bei einer Umlegung der Modernisierungskosten nicht unverhältnismäßig belastet werden.

Mieterhöhungen können daher nur auf die im BGB festgelegten Wege erfolgen. Der typische Weg ist die Mieterhöhung bis zur ortsüblichen Vergleichsmiete gemäß § 558 BGB (siehe Kapitel 2.2). Zudem besteht die Möglichkeit, nach Modernisierungsmaßnahmen die Miete über die Modernisierungsumlage gemäß § 559 BGB zur erhöhen.

Seit dem 1.1.2019 können Vermietende bis zu 8 % der modernisierungsbedingten Investitionskosten auf die Jahresmiete umlegen. Diese prozentuale Umlage ist seit 2019 zusätzlich durch eine Kappungsgrenze nominal beschränkt. Mieterhöhungen aufgrund von Modernisierungen sind hierdurch bei einem ursprünglichen monatlichen Mietzins von über 7 €/m² Wohnfläche nur bis maximal 3 €/m² möglich und bei einem ursprünglichen Mietzins von unter 7 €/m² nur bis maximal 2 €/m² zulässig. Nach § 559a BGB müssen Fördermittel, mit denen Modernisierungen bezahlt werden, bei der Berechnung der Modernisierungsumlage berücksichtigt werden. Was als Modernisierungsmaßname auf Mietende umgelegt werden darf, ergibt sich aus § 555b BGB. Demnach sind umlagefähige Modernisierungsmaßnahmen bauliche Veränderungen, durch die in Bezug auf die Mietsache Endenergie nachhaltig eingespart wird (energetische Modernisierung), der Wasserverbrauch nachhaltig reduziert wird, der Gebrauchswert der Mietsache nachhaltig erhöht wird, die allgemeinen Wohnverhältnisse auf Dauer verbessert werden oder solche Maßnahmen, die auf Grund von Umständen durchgeführt werden, die Vermietende nicht zu vertreten haben und die keine Erhaltungsmaßnahmen sind.

Wie in den letzten Jahren in der Literatur diskutiert, hat die aktuelle Ausgestaltung der Modernisierungsumlage erhebliche Schwächen, insbesondere mit Blick auf den erforderlichen sozial-verträglichen schnellen Umbau zu einem klimaneutralen Gebäudebestand (z.B. Gassner et al. 2019, Kossmann et al .2019, Henger et al. 2021). Ein Kernbefund ist, dass der derzeitige finanzielle Anreiz für Vermietende, Modernisierungsmaßnahmen durchzuführen, in vielen Fällen zu gering ist und dass Mietende in vielen Fällen durch deutliche Mietsteigerungen belastet werden. Darüber hinaus werden mit der Modernisierungsumlage in ihrer jetzigen Form auch falsche Anreize gesetzt. So stehen energetische Modernisierungen hinsichtlich der Umlagefähigkeit auf einer Stufe mit dem Einbau eines Fahrstuhls oder dem Anbau von Balkonen. Wie Henger et al. 2021 zeigen, führt die jetzige Konstruktion der Modernisierungsumlage in Märkten mit steigenden Mieten außerdem dazu, dass die Rendite mit den Modernisierungskosten steigt, was zur Folge hat, dass insbesondere teure Maßnahmen, jedoch nicht zwingend klimagerechte Maßnahmen, aus betriebswirtschaftlicher Sicht der Vermietenden vorzugswürdig sind. Auch wenn seit 2013 energetische Modernisierungen geringfügig erleichtert wurden (z.B. durch § 536 Abs. 1a und 555c Abs. 3 BGB), fehlt bislang eine ausreichende Priorisierung von klimaschützenden Maßnahmen. Eine solche ist mit der Novelle des Gebäudeenergiegesetzes (GEG) vorgesehen (vgl. Reeh, Schäfer-Stradowsky 2022), wobei diese ursprünglich für 2022 geplante Novelle nach wie vor nicht verabschiedet ist. Ab dem nächsten Jahr müssen nach aktuellen Planungen im laufenden Gesetzgebungsverfahren neu eingebaute Heizungen mit 65 % Erneuerbaren Energien betrieben werden (Deutscher Bundestag 2023). Dies gilt erst für Neubauten und dann in Kommunen, die eine kommunale Wärmeplanung erstellt haben, spätestens bis zum 30.6.2026 für Großstädte (mit mehr als 100.000 Einwohnern) und für alle anderen Kommunen bis spätestens 30.6.2028. Mit der ausstehenden Novelle des GEG ist auch vorgesehen, dass eine weitere Modernisierungsumlage eingeführt wird, die nur für den Einbau einer neuen Heizungsanlage herangezogen werden darf (Deutscher Bundestag 2023). Diese „heizungsanlagebezogene“ Modernisierungsumlage soll in Anspruch genommen werden können, wenn vor dem Einbau eine Beratung von einer fachkundigen Person stattgefunden hat und für den Einbau auch Drittmittel in Anspruch genommen werden können. Die Modernisierungsumlage beträgt für diese Fälle 10 %. Die Kappungsgrenze ist auf 50 Cent/m² begrenzt. Instandhaltungs- und Instandsetzungskosten können dabei pauschal in Höhe von 15 % von den aufgewendeten Kosten abgezogen werden.

Die aktuellen Regelungen der Modernisierungsumlage reichen nicht aus, um Mietende vor starken Mehrbelastungen zu schützen. Auch wenn der Gesetzgeber durch die Einführung der Kappungsgrenzen seiner sozialstaatlichen Aufgabe nachkommt und das Risiko sehr hoher Mehrbelastungen verringert, ist es immer noch möglich, dass Modernisierungsmaßnahmen zu einer Erhöhung der (Warm-)Miete von 3 €/m² führen können, wenn sich die laufenden Kosten für Heizen und Warmwasser durch die Maßnahmen nicht verringern (Mellwig, Pehnt 2019). Rein rechnerisch treten die finanziellen Belastungen dabei insbesondere in den ersten Jahren nach der Modernisierung auf, da die Miete nach einer Mieterhöhung mit § 559 BGB erst dann wieder nach § 558 BGB erhöht werden kann, wenn die ortsübliche Vergleichsmiete für die Wohnung nachgezogen hat (Siehe Kap. 2.2). Diese Betrachtungsweise unterstellt allerdings, dass Vermietende kontinuierlich alle Mieterhöhungsspielräume nach § 558 BGB ausschöpfen, was in der Praxis nicht durchgehend zutreffen dürfte.

Theoretisch lassen sich die genannten Grundprobleme der Modernisierungsumlage nur durch eine Umstellung der aktuellen kostenbasierten Bemessungsgrundlage auf eine einspar- oder bewertungsbasierte Grundlage vollständig auflösen. Da dies jedoch aus unterschiedlichen Gründen2z.B. umfassende mietrechtliche Anpassungen, Verbreitung qualitativ hochwertiger Mietspiegel, Entwicklung einer standardisieren und rechtssicheren Ermittlung von Energieeinsparungen nicht möglich ist, sollte eine Reform bei den wesentlichen identifizierten Schwachstellen der jetzigen Regelung ansetzen (Henger et al. 2021). Zu den wesentlichen Problemen gehören die folgenden Aspekte, die hier kurz skizziert werden sollen:

- Da Drittmittel, das heißt. etwaige Förderung, nach § 559a BGB von den Investitionskosten abzuziehen sind, reduziert sich die Mieterhöhung, beispielsweise wenn Programme der Bundesförderung für effiziente Gebäude (BEG) in Anspruch genommen werden. Hierdurch gehen jedoch die wesentlichen zusätzlichen monetären Anreize, durch die Förderungen für die Vermietenden aktiv zu werden, verloren, da die interne Verzinsung (=Rendite) gleichbleibt (siehe Kapitel 4.5). Mit der jetzigen Regelung gelingt es damit nicht, energetische Modernisierungen in vermieteten Wohnungen durch die Steigerung der energetischen Qualität für die Investierenden wirtschaftlicher und attraktiver als nicht-energetische Modernisierungen zu machen.

- Von den Investitionskosten müssen die Instandhaltungs- und Instandsetzungskosten abgezogen werden. Für die Abgrenzung der Modernisierungskosten von den Instandhaltungskosten müssen Vermietende gemäß § 559 Abs. 2 BGB eine Schätzung vornehmen, die einen Aufwand erfordert und im Einzelfall schwierig ist (siehe z.B. Flatow 2021). Aufgrund der Abgrenzungsprobleme in der Praxis wurde 2019 eine Verfahrenserleichterung bei kleineren Modernisierungsmaßnahmen bis zu 10.000 € eingeführt, die es ermöglicht, dass pauschal 70 % der Gesamtkosten als Modernisierungskosten angesetzt werden können (§ 559c BGB). Sofern die energetische Maßnahme jedoch teurer ist, müssen die Gebäudeeigentümer*innen auch weiterhin bei Modernisierungsmaßnahmen die Abgrenzung selbst berechnen. Dies hat zur Folge, dass die Unsicherheiten bei Renditekalkulationen entsprechend hoch sind und ein angesetzter Risikoaufschlag womöglich dazu führt, dass Maßnahmen aufgrund niedriger oder negativer Rendite nicht durchgeführt werden.

- Zu dieser administrativen Hürde tritt Raum für Rechtstreitigkeiten zwischen Mietenden und Vermietenden: Vom Begriff der energetischen Modernisierung des § 555b Nr. 1 BGB wird nicht jede Art der klimafreundlichen baulichen Veränderung erfasst. Im Gegenteil: Ausdrücklich keine umlagefähige Modernisierungsmaßnahme sind Maßnahmen nach § 555b Nr. 2 BGB, also solche, durch die nicht erneuerbare Primärenergie nachhaltig eingespart oder das Klima nachhaltig geschützt wird und die nicht zugleich eine energetische Modernisierung im Sinne des § 555b Nr. 1 BGB sind. Hierdurch wird zwischen den Mietparteien zum Streitpunkt, ob eine Maßnahme nach § 555b Nr. 1 BGB zu beurteilen ist (und damit umlagefähig ist) oder nach § 555b Nr. 2 BGB. Das kann zum Beispiel bei der Installation einer Photovoltaikanlage der Fall sein (vgl. Müller 2022). Ebenso kann der Einbau einer neuen Heizungsanlage nur dann eine umlagefähige energetische Modernisierung im Sinne des § 555b Nr. 1 BGB sein, wenn die neue Heizung energieeffizienter ist, nicht aber dann, wenn es sich um eine CO2-einsparende Maßnahme handelt, die nicht zugleich zu einem niedrigeren Endenergieverbrauch bei den Mietenden führt (siehe auch Blank, Börstinghaus 2020). Obwohl es in diesem Fall wegen Einsparungen beim CO2-Preis (siehe unten 2.3) auf Mietendenseite zu einer Kostenverringerung kommt, darf dem keine Mieterhöhung nach § 559 BGB gegenübergestellt werden. Schließlich verbleiben Unsicherheiten in der Begriffsbestimmung, da die im Gesetz verwendeten Begriffe „Nachhaltigkeit“ und „klimaschützend“ nicht gesetzlich definiert werden. All dies führt dazu, dass Vermietende, die eine Modernisierung anstreben, potenziell langwierigen Rechtstreitigkeiten zur Abgrenzung von umlagefähigen und nicht-umlagefähigen Maßnahmen ausgesetzt sind. Diese Rechtsunsicherheit wirkt abschreckend auf viele Vermietende.

- Die aktuellen Regelungen der Modernisierungsumlage im Zusammenhang mit den sonstigen mieterhöhungsrechtlichen Vorschriften sind äußerst problematisch. Das Verhältnis zu § 558 BGB führt dazu, dass insbesondere in Märkten mit steigenden Mieten geringe monetäre Anreize bestehen, energetische Modernisierungsmaßnahmen durchzuführen, da Vermietende auch ohne Modernisierungen umfangreiche Möglichkeiten zur Mieterhöhung haben. Dies liegt daran, dass in Regionen, in denen die Mietpreisentwicklung stetig steigt, die Vermietenden, die keine Modernisierungsmaßnahmen durchführen, nach § 558 BGB in regelmäßigen Abständen bis zur ortsüblichen Vergleichsmiete erhöhen können. Hier gelten mit aktuell 15 bzw. 20 % über drei Jahre Kappungsgrenzen, die über einen längeren Zeitraum weniger restriktiv wirken als die bei der Modernisierungsumlage nach § 559 BGB. Die Modernisierungsumlage ist daher vor allem in Wohnungsmärkten rentabel, in denen die ortsübliche Vergleichsmiete nicht wesentlich ansteigt und Vermietende daher eine Mieterhöhung nach § 558 BGB nicht vornehmen können. Umgekehrt können Vermietende die Kosten dauerhaft auf die jährliche Jahresmiete umlegen und sind nicht mit einer Laufzeit bis zur Refinanzierung der Investitionen zeitlich beschränkt. Dies führt zu dauerhaften Mehrbelastungen für die Mietenden. Gleichzeitig bestehen in strukturschwachen Regionen für Vermietende Risiken, durch umfangreiche Modernisierungen Mietende zu verlieren (siehe Kapitel 2.2).

2.2 Mietspiegel

Wie bereits erwähnt, haben Vermietende neben der Modernisierungsumlage die Möglichkeit, gemäß § 558 Abs. 1 BGB unabhängig von einer Modernisierung die Miete auf die Höhe der ortsüblichen Vergleichsmiete anzuheben. Dabei ist jedoch die Kappungsgrenze von 20 % Mieterhöhungen binnen drei Jahren gemäß § 558 Abs. 3 BGB bzw. bei einem angespannten Wohnungsmarkt eine Kappungsgrenze von 15 % zu beachten. Die Bundesregierung plant eine Verschärfung dieser Kappungsgrenze auf 11 % für angespannte Wohnungsmärkte (Artz 2022).

Mieterhöhungen nach § 558 und § 559 BGB sind kumulativ nebeneinander anwendbar. Die Grenzen dieser Kumulationsmöglichkeit ergeben sich aus dem Mietmarkt: Wenn auf eine Modernisierungsmaßnahme hin die Miete nach § 559 BGB erhöht wird, wird diese Modernisierungsumlage zur Grundmiete hinzugerechnet, falls Vermietende eine Mieterhöhung nach § 558 BGB vornehmen wollen. Steigt nun die ortsübliche Vergleichsmiete weiter an, kann die Miete unabhängig von einer Modernisierung nur bis zur Vergleichsmiete angehoben werden. Steigt die Vergleichsmiete dagegen nicht, bleibt die Modernisierungsumlage möglicherweise für lange Zeit die einzige Möglichkeit, die Miete anzuheben.

Problematisch ist nach wie vor der Begriff der Vergleichsmiete. Die ortsübliche Vergleichsmiete wird nach § 558 Abs. 2 BGB grundsätzlich aus den üblichen Entgelten gebildet, die für Wohnraum vergleichbarer Art, Größe, Ausstattung, Beschaffenheit und Lage in der Gemeinde oder einer vergleichbaren Gemeinde geleistet werden, wobei erst seit 2013 energetische Merkmale zu Ausstattung und Beschaffenheit zählen. Der Begriff der ortsüblichen Vergleichsmiete in § 558 BGB orientiert sich derzeit an Mietspiegeln (§§ 558c, 558d BGB). Lange Zeit gab es allerdings keine bundesgesetzliche Pflicht zum Erstellen solcher Mietspiegel, sodass in vielen Gegenden kaum verlässliche Informationen zur ortsüblichen Vergleichsmiete verfügbar waren. Erst seit Juli 2022 sind Städte ab 50.000 Einwohnenden überhaupt zur Erstellung von Mietspiegeln verpflichtet (§ 558c Abs. 4 S. 2 BGB), wobei dies noch nicht die Qualität der Mietspiegel garantiert.

Mietspiegel werden in der Regel von einzelnen Gemeinden oder mehreren Gemeinden gemeinsam erstellt und sollen alle zwei Jahre angepasst werden (sollen, nicht müssen, das heißt es besteht keine gesetzliche Verpflichtung zur Anpassung). Die Erstellenden haben dabei die Wahl, ob sie einen einfachen Mietspiegel (§ 558c BGB) oder einen qualifizierten Mietspiegel (§ 558d BGB) wählen. Ein einfacher Mietspiegel ist dabei lediglich eine statistisch aufbereitete Sammlung von Vergleichsmieten, während ein qualifizierter Mietspiegel nach anerkannten wissenschaftlichen Grundsätzen erstellt worden sein muss. Das bedeutet, er muss auf repräsentativen Primärdaten beruhen. Gemäß § 8 Abs. 1 S. 2 Mietspiegelverordnung (MsV) können diese Daten aber auf Stichproben basieren. Ein qualifizierter Mietspiegel ist gemäß § 558d Abs. 2 BGB im Abstand von zwei Jahren der Marktentwicklung anzupassen und nach vier Jahren neu zu erstellen, sonst wandelt er sich in einen einfachen Mietspiegel um (Theesfeld 2022). Ob die ortsübliche Vergleichsmiete anhand eines einfachen oder qualifizierten Mietspiegels ermittelt wird, ist relevant für die Beweislast, wenn Mietende gerichtlich gegen eine Mieterhöhung nach § 558 BGB vorgehen wollen (vgl. § 558d Abs. 3 BGB).

Die ortsübliche Vergleichsmiete ist dabei keinesfalls identisch mit der tatsächlichen Durchschnittsmiete eines Ortes. Gemäß § 558 Abs. 2 BGB dürfen nur diejenigen Wohnungen berücksichtigt werden, in denen die Miete innerhalb der letzten sechs Jahre neu vereinbart oder geändert worden ist. Bis zum 1.1.2020 sah die Vorschrift sogar nur eine Erfassung der letzten vier Jahre vor. Das bedeutet, die ortsübliche Vergleichsmiete gibt lediglich eine Übersicht über aktuelle Mietentwicklungen der letzten sechs Jahre. Sie dürfte in aller Regel deutlich höher sein als die örtliche Durchschnittsmiete. Mietpreise von Menschen, die seit Jahrzehnten in derselben – unsanierten – Wohnung leben, werden nur dann erfasst, wenn sie in den letzten Jahren geändert (also: erhöht) wurden. Lange Zeit gleichbleibende Mieten werden dagegen nicht erfasst. So entfernt sich der Mietspiegel sogar auf Dauer weiter vom tatsächlichen Durchschnitt.

Der Koalitionsvertrag der derzeitigen Bundesregierung sieht eine realistischere Darstellung der Gesamtmietenniveaus für die Vergleichsmiete vor (SPD et al. 2021). Bei einer Darstellung sämtlichen vermieteten Wohnraums in einem Gebiet würde die ortsübliche Vergleichsmiete voraussichtlich deutlich gesenkt, was wiederum die Möglichkeiten von Vermietenden, Modernisierungen weiter zu unterlassen und die Miete nur nach § 558 BGB zu erhöhen, reduzieren würde und somit einen positiven Effekt auf die Wirtschaftlichkeit von energetischen Sanierungen hätte. Dies ließe sich auch mit einer Reformierung der Mietspiegel zu „ökologischen“ Mietspiegeln, die Energieeffizienzkriterien von Gebäuden stärker berücksichtigen, verbinden, wodurch ein zusätzlicher Anreiz zur Modernisierung geschaffen würde.

2.3 CO2-Bepreisung

Mit dem Brennstoffemissionshandelsgesetz (BEHG) besteht in Deutschland seit dem 01.01.2021 eine CO2-Bepreisung für Wärme und Verkehr. Die CO2-Preise sind bis zum Jahr 2025 festgelegt, im Jahr 2026 besteht ein Preiskorridor, und ab dem Jahr 2027 sollen die Preise am Markt bestimmt werden. Aufgrund der angestiegenen Energiepreise wurden die anstehenden Erhöhungen des CO2-Preises von aktuell 30 € pro Tonne um jeweils ein Jahr nach hinten geschoben (Bundesregierung 2022).

| NETTO | BRUTTO* | ||||

| Erdgas | Heizöl | Erdgas | Heizöl | ||

| kg/kWh | 0,2016 | 0,2664 | 0,2016 | 0,2664 | |

| €/t | Cent/kWh | Cent/kWh | Cent/kWh | Cent/kWh | |

| 2021 | 25 | 0,50 | 0,67 | 0,60 | 0,79 |

| 2022 | 30 | 0,60 | 0,80 | 0,72 | 0,95 |

| 2023 | 30 | 0,60 | 0,80 | 0,72 | 0,95 |

| 2024 | 40 | 0,81 | 1,07 | 0,96 | 1,27 |

| 2025 | 50 | 1,01 | 1,33 | 1,20 | 1,59 |

| 2026 | 65 | 1,31 | 1,73 | 1,56 | 2,06 |

Quelle: Eigene Darstellung, Emissionsberichterstattungsverordnung EBeV 2022 und Kabinettsbeschluss der Bundesregierung vom 16.8.2023; * inklusive 19 % Mehrwertsteuer; Die Mehrwertsteuer für Gas ist von Oktober 2022 bis März 2024 von 19 auf 7 % abgesenkt, entsprechend liegt der Bruttopreis im Jahr 2023 beispielsweise bei 0,65 Cent/kWh, siehe https://www.bundesregierung.de/breg-de/aktuelles/steuersenkung-gas-2125486

Durch die CO2-Bepreisung erhöhen sich die Wärmekosten in Gebäuden, die mit Erdgas und Heizöl beheizt werden (ab 2023 auch Kohle). Tabelle 1 zeigt den Preispfad bis 2025 und stellt die durch die CO2-Bepreisung bedingten Preisaufschläge für Erdgas und Heizöl dar. Im Vergleich zu den Preisen für Heizöl und Erdgas, die in den vergangenen Monaten stark angestiegen sind, macht der Preisaufschlag durch die CO2-Bepreisung einen geringen Anteil aus.

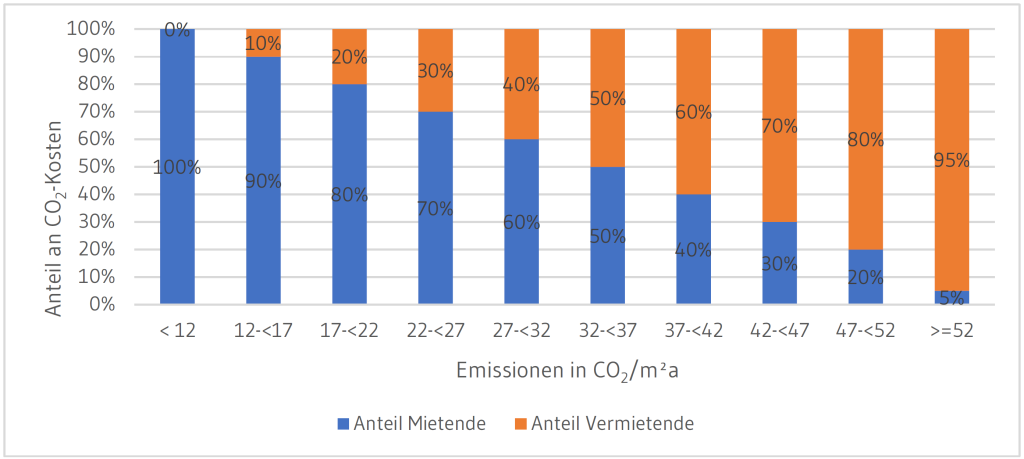

Für den Bereich der vermieteten Gebäude werden die CO2-Kosten seit dem 01.01.2023 zwischen Mietenden und Vermietenden aufgeteilt. Die Verteilung der CO2-Kosten ist im Gesetz zur Aufteilung der Kohlendioxidkosten (Kohlendioxidkostenaufteilungsgesetz – CO2KostAufG) geregelt. Die Aufteilung der Kosten erfolgt für Wohngebäude stufenweise differenziert nach den durch das Gebäude verursachten CO2-Emissionen. In Gebäuden mit geringen spezifischen CO2-Emissionen werden die Kosten vollständig durch die Mietenden getragen, während in Gebäuden mit sehr hohen spezifischen CO2-Emissionen die Vermietenden für 95 % der Kosten aufkommen. Die prozentuale Verteilung der CO2-Kosten in den jeweiligen Stufen ist in Abbildung 1 dargestellt.

Quelle: Eigene Darstellung basierend auf Gesetz zur Aufteilung der Kohlendioxidkosten (CO2KostAufG)

Für Nichtwohngebäude ist zunächst eine hälftige Aufteilung der Kosten zwischen Mietenden und Vermietenden vorgesehen, wobei laut dem Gesetz zur Aufteilung der Kohlendioxidkosten spätestens ab 2026 auch für diesen Bereich ein Stufenmodell erarbeitet und angewendet werden soll.

Die Aufteilung der CO2-Kosten zwischen Mietenden und Vermietenden trägt dazu bei, dass auch bei Vermietenden ein Anreiz zur Minderung des Energieverbrauchs und der Reduktion von Treibhausgasemissionen gesetzt wird. Im Gegensatz zur Modernisierungsumlage ist dies also nicht nur ein Anreiz zur Erhöhung der Energieeffizienz, sondern klimafreundliche Sanierungen werden priorisiert. Dieser Anreiz ist allerdings aufgrund der relativ geringen absoluten CO2-Kosten zumindest während der Festpreisphase noch als vergleichsweise gering anzusehen. Beispielsweise fallen für eine mit Erdgas beheizte Wohnung mit 100 m² Wohnfläche und einem jährlichen Energieverbrauch von 200 kWh/m2 bei der aktuellen CO2-Bepreisung von 30 €/ t CO2 (inklusive MwSt.) insgesamt CO2-Kosten von etwa 144 € pro Jahr an. Mit einem spezifischen CO2-Ausstoß von 40 kg/m2 müssen 60 % der Kosten vom Vermietenden getragen werden, was einem Betrag von 86 € im Jahr entspricht.

2.4 Teilwarmmietenmodelle

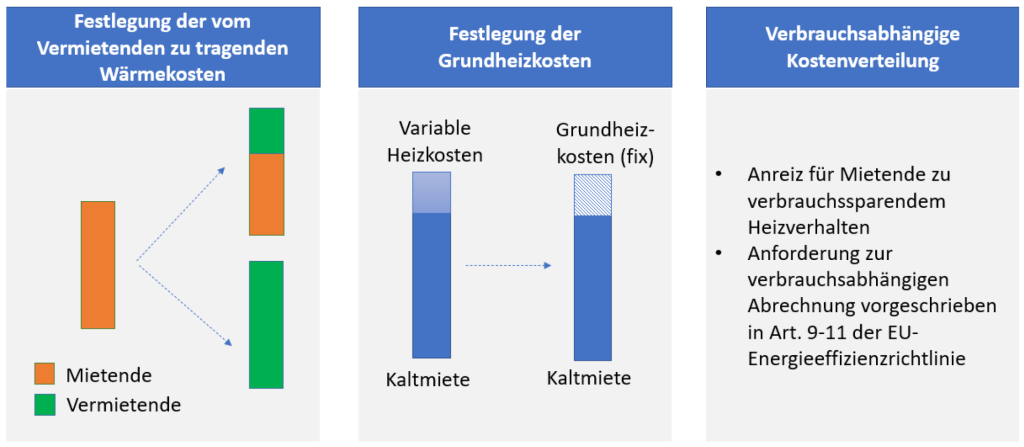

Der Koalitionsvertrag der aktuellen Bundesregierung sieht vor, dass die Einführung eines Teilwarmmietenmodells geprüft werden soll. Der derzeitige Ansatz der Modernisierungsumlage soll in diesem „aufgehen“ (SPD et al. 2021). Die Formulierung legt somit nahe, dass die Modernisierungsumlage im Zuge der Einführung abgeschafft werden soll. Ein Teilwarmmietenmodell besteht aus drei Grundelementen (Abbildung 2):

- Festlegung der vom Vermietenden zu tragenden Wärmekosten: Im Teilwarmmietenmodell werden die Wärmekosten vollständig oder anteilig vom Vermietenden getragen. Je nach Modell muss somit festgelegt werden, welcher Anteil vom Vermietenden zu tragen ist.

- Festlegung der vom Mietenden zu entrichtenden Grundheizkosten: Mit der Umstellung auf ein Teilwarmmietenmodell wird ein Betrag festgelegt, der von den Mietenden als fixe Grundheizkosten monatlich zusätzlich zur Kaltmiete zu entrichten ist. Dieser orientiert sich an den Wärmekosten, die mit Umstieg auf ein Teilwarmmietenmodell von den Vermietenden getragen werden, so dass zum Zeitpunkt der Umstellung eine Kostenneutralität gewahrt ist.

- Weiterhin verbrauchsabhängige Abrechnung: Im Unterschied zu einem vollständigen Warmmietenmodell (siehe Darstellung zum Ansatz in Schweden in Kapitel 3) erfolgt im Teilwarmmietenmodell weiterhin eine verbrauchsabhängige Erfassung der Heizkosten. Dadurch kann bei Mietenden weiterhin ein Anreiz für verbrauchssparendes Verhalten erhalten bleiben. Zudem werden damit die Vorgaben der EU-Energieeffizienzrichtlinie zur verbrauchsabhängigen Abrechnung der Kosten erfüllt.

Quelle: Öko-Institut e.V.

Es bestehen bereits verschiedene Vorschläge für Teilwarmmietenmodelle, die sich in der konkreten Ausgestaltung unterscheiden: In einer im Jahr 2001 veröffentlichten Studie des IWU (Knissel et al. 2001) werden verschiedene Ansätze für Teilwarmmietenmodelle diskutiert, bei denen die Grundheizkosten auf Basis des berechneten Energiebedarfs, des gemessenen Energieverbrauchs beziehungsweise anhand bestimmter Gebäudemerkmale festgelegt werden. In einer Studie von Agora Energiewende aus dem Jahr 2020 (Thomaßen et al. 2020) wird ein Teilwarmmietenmodell vorgestellt, in dem Vermietende und Mietende eine Referenztemperatur vereinbaren, die durch Vermietende sichergestellt werden muss. Mietende sollen in diesem Ansatz die Energiekosten tragen, die durch höhere Innenraumtemperaturen verursacht werden oder bekommen eine Rückerstattung, wenn der Verbrauch aufgrund niedrigerer Innenraumtemperaturen geringer war. Ein weiteres Modell („Prozentmodell“) wird in einer Studie von Stefan Klinski und Öko-Institut e.V. aus dem Jahr 2021 vorgestellt (Klinski et al. 2021). Im Prozentmodell erfolgt eine anteilige Aufteilung der real anfallenden Heizkosten zwischen Vermietenden und Mietenden (z.B. 50 %). Die Grundheizkosten werden festgelegt anhand der Verbräuche der drei Jahre vor dem Zeitpunkt der Umstellung.

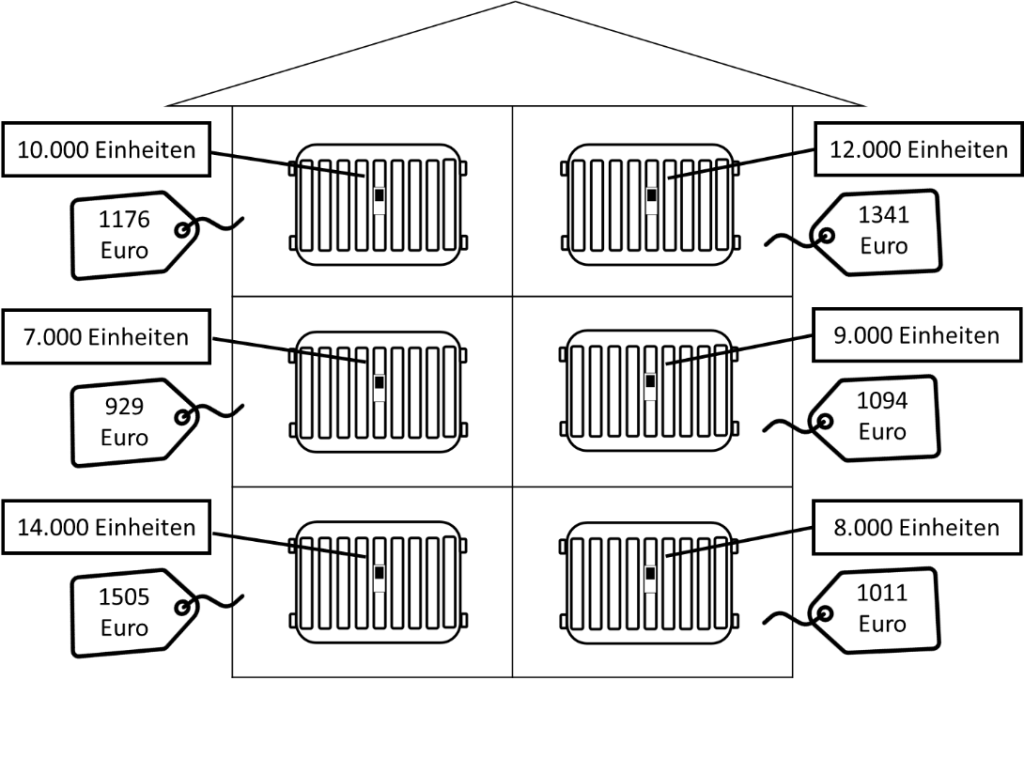

Box: Rechenbeispiel für verbrauchsabhängige Abrechnung. Quelle: Braungardt (2023)

Rechenbeispiel: Mehrfamilienhaus mit sechs Wohneinheiten

- Energieverbrauch im Gebäude: 140 kWh/m2

- Wohnfläche der einzelnen Wohnungen: 70 m2

- Heizkosten des Gesamtgebäudes: 7056 € (12 ct/kWh)

- Anteil der verbrauchsabhängig verteilten Heizkosten: 70 Prozent

Verbrauchsabhängige Abrechnung der Heizkosten im derzeitigen Modell:

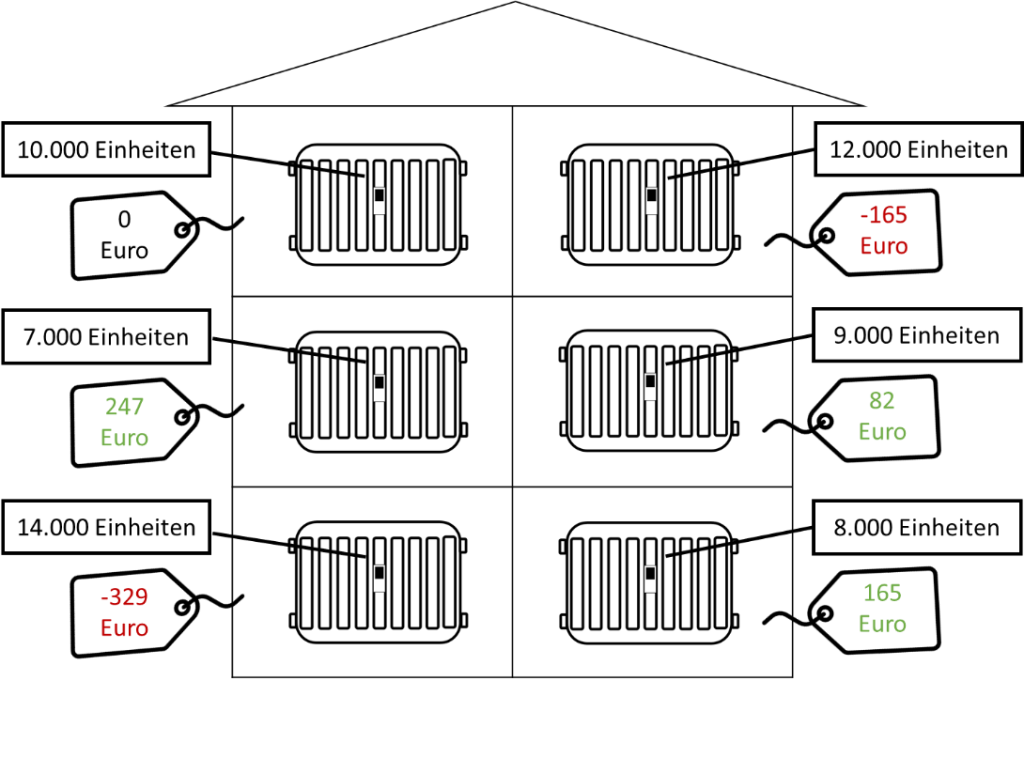

Verbrauchsabhängige Abrechnung der Heizkosten im Teilwarmmietenmodell:

Ein weiterer Vorschlag für ein Teilwarmmietenmodell (Braungardt et al. 2022) sieht vor, dass die Heizkosten vollständig von den Vermietenden getragen werden, um einen möglichst hohen Anreiz für energetische Sanierungen zu schaffen. Der Anreiz ist im Vergleich zum Prozentmodell höher, da die Energiekosteneinsparungen nach einer Sanierung vollständig dem Vermietenden zugutekommen. Um weiterhin einen Anreiz für verbrauchssparendes Verhalten auf Seiten der Mietenden zu setzen, wird die verbrauchsabhänge Erfassung der Heizkosten beibehalten. Technisch erfolgt die Verbrauchserfassung analog zum bisherigen Modell mit Hilfe von Wärmemengenzählern oder Heizkostenverteilern. Allerdings kommt die verbrauchsabhängige Abrechnung im vorgeschlagenen Teilwarmmietenmodell nur für die Differenz zum Durchschnittsverbrauch im selben Gebäude zur Anwendung: Haushalte, die überdurchschnittlich viel heizen, müssen einen entsprechenden Betrag bezahlen (rot dargestellt in Infobox 1), Haushalte, die weniger als der Durchschnitt heizen, bekommen eine Gutschrift (grün). Der Vorschlag funktioniert damit nur in Gebäuden mit mehreren Wohneinheiten. Nach dem Mikrozensus 2018 werden 16,9 Mio. Wohnungen in Mehrfamilienhäusern und 3,2 Mio. Wohneinheiten in Ein- und Zweifamilienhäuser vermietet (Statistisches Bundesamt 2019, Kapitel 4.2.1).

2.5 Förderung

In der Bundesförderung Effiziente Gebäude (BEG) sind die bisherigen Förderprogramme zur Steigerung der Energieeffizienz von Gebäuden und die Nutzung erneuerbarer Wärme der KfW (Kreditanstalt für Wiederaufbau) und des BAFA (Bundesamt für Wirtschaft und Ausfuhrkontrolle) Anfang 2021 gebündelt worden3Einzelne Elemente wurden erst im Laufe des Jahres 2021 umgesetzt, ab 2023 sollen alle direkten Investitionszuschüsse durch das BAFA abgewickelt werden und alle Kreditvarianten durch die KfW.. Nach Alkasabreh et al. (2021) betrug das Fördervolumen im Rahmen der BEG im Jahr 2020 8,53 Mrd. €. Hiervon wurden 4,66 Mrd. € für die Förderung von effizienten Wohngebäuden, 0,23 Mrd. € für effiziente Nichtwohngebäude (NWG) und 3,64 Mrd. € für Einzelmaßnahmen verwendet. Bei der Förderung von effizienten Wohngebäuden flossen 3,34 Mrd. € in die Neubauförderung und 1,32 Mrd. € in die energetische Sanierung. 2021 standen nach BMWK (2022) rund 18 Mrd. € zur Verfügung; rund 6 Mrd. € hiervon floss in die Förderung des Neubaustandards Effizienzhaus (EH) 55 und damit in einen Standard, der sich längst am Markt etabliert hatte. Im November 2021 wurde daher beschlossen, die Neubauförderung des EH 55 Ende Januar 2022 zu beenden. Dies hat zu einer Antragsflut geführt und zwischen November 2021 und dem 24.01.2022 wurden Förderanträge mit einem Volumen von 20 Mrd. € gestellt, rund 14 Mrd. € hiervon für den Neubau eines EH 55 (vgl. Becker et al. 2022). Da dies die bereitgestellten Mittel für die Förderung weit überstieg, wurde die Förderung am 24.01.2022 gestoppt und die Neubauförderung im Nachgang stark begrenzt und nur noch für ambitionierte Effizienzhausstandards gewährt (im April 2022 EH 40, nun nur noch EH 40 mit Nachhaltigkeitsnachweis). Zum ersten März 2023 ist eine neue Förderrichtlinie in Kraft getreten, welche die Förderung von Neubauten (Wohn- und Nichtwohngebäude) regelt. Neue Gebäude werden daher nicht mehr über die unten beschriebenen Programmbereiche BEG Wohngebäude und BEG Nichtwohngebäude gefördert4Auf die Förderbedingungen für neue Gebäude wird an dieser Stelle nicht näher eingegangen. Die aktuelle Förderrichtlinie ist hier verfügbar: https://www.bmwsb.bund.de/SharedDocs/downloads/Webs/BMWSB/DE/veroeffentlichungen/bauen/rl-bundesfoerderung-kfn.pdf;jsessionid=6F1ED78E190AD35C08926F568195D405.2_cid364?__blob=publicationFile&v=2..

| Effizienzhaus | Fördersätze (Tilgungszuschuss) bis 27.07.2022 | Fördersätze (Tilgungszuschuss) und maximale Kredithöhe ab 28.07.2022 |

|---|---|---|

| Effizienzhaus 40 | 45 %; bis zu 54.000 € | 20 %; bis zu 120.000 € |

| Effizienzhaus 40 Erneuerbare-Energien-Klasse | 50 %; bis zu 75.000 € | 25 %; bis zu 150.000 € |

| Effizienzhaus 55 | 40 %; bis zu 48.000 € | 15 %; bis zu 120.000 € |

| Effizienzhaus 55 Erneuerbare-Energien-Klasse | 45 %; bis zu 67.500 € | 20 %; bis zu 150.000 € |

| Effizienzhaus 70 | 35 %; bis zu 42.000 € | 10 %; bis zu 120.000 € |

| Effizienzhaus 70 Erneuerbare-Energien-Klasse | 40 %; bis zu 60.000 € | 15 %; bis zu 150.000 € |

| Effizienzhaus 85 | 30 %; bis zu 36.000 € | 5 %; bis zu 120.000 € |

| Effizienzhaus 85 Erneuerbare-Energien-Klasse | 35 %; bis zu 52.500 € | 10 %; bis zu 150.000 € |

| Effizienzhaus 100 | 27,5 %; bis zu 33.000 € | Entfällt |

| Effizienzhaus 100 Erneuerbare-Energien-Klasse | 32,5 %; bis zu 48.750 € | Entfällt |

| Effizienzhaus Denkmal | 25 %; bis zu 30.000 € | 5 %; bis zu 120.000 € |

| Effizienzhaus Denkmal Erneuerbare-Energien-Klasse | 30 %; bis zu 45.000 € | 10 %; bis zu 150.000 € |

Anmerkung: Geförderte Effizienzhäuser bei der Sanierung; maximale Fördersumme (bis 27.07.2022) bzw. maximale Kredithöhe (ab 28.07.2022) je Wohneinheit; Quelle: KfW (2022)

Die BEG besteht im Wesentlichen aus drei Programmbereichen, die im Folgenden beschrieben sind:

BEG Wohngebäude (BEG WG): Gefördert wird die Sanierung von Gebäuden, wenn die Gebäude deutlich besser saniert werden als der gesetzliche Mindeststandard. Die Förderung erfolgt in der Regel in Form eines Kredits mit Tilgungszuschuss, Kommunen können alternativ auch einen direkt ausgezahlten Zuschuss erhalten. Die Mindestanforderungen sind in den Förderrichtlinien in der jeweils gültigen Fassung geregelt5Die aktuell gültige Fassung (Stand 14.07.2022) ist unter folgendem Link zu finden: https://www.energiewechsel.de/KAENEF/Redaktion/DE/PDF-Anlagen/BEG/bundesfoerderung-f%C3%BCr-effiziente-gebaeude-wohngebaeude-20220201.pdf?__blob=publicationFile&v=5 bzw. sind auf der Internetseite der KfW veröffentlicht6 https://www.kfw.de/inlandsfoerderung/Bundesf%C3%B6rderung-f%C3%BCr-effiziente-Geb%C3%A4ude/. Bei Sanierungen werden Effizienzhaus-Niveaus und Erneuerbare-Energien-Klassen gefördert. Eine Übersicht über die aktuell geförderten Sanierungen zu einem Effizienzhaus (je Wohneinheit (WE)) liefert Tabelle 2. Die Anpassung der Fördersätze erfolgte mit Veröffentlichung im Bundesanzeiger am 27.07.2022 und trat zum 28.07.2022 in Kraft7https://www.bundesanzeiger.de/pub/publication/PUX896vgdokcHa8nOHT/content/PUX896vgdokcHa8nOHT/BAnz%20AT%2027.07.2022%20B1.pdf?inline. Im Zuge der Anpassung wurden die Fördersätze zum Teil deutlich reduziert und die Sanierung auf ein Effizienzhaus 100 wird nicht mehr gefördert (vgl. Tabelle 2). Kommunale Gebietskörperschaften, Gemeinde- und Zweckverbände und deren Eigenbetriebe erhalten höhere Fördersätze: 35 %bei einem Effizienzhaus 40, bei einem Effizienzhaus 85 und Denkmälern 20 %.

In den Erneuerbare-Energien-Klassen ist Voraussetzung, dass die neu eingebaute Heizungsanlage mindestens 65 % des Energiebedarfs durch Erneuerbare Energien oder unvermeidbare Abwärme bereitstellt. Für die Sanierung eines „Worst Performing Buildings“ (WPB) auf ein EH 70 (nur Erneuerbare-Energien-Klasse) bzw. EH 55 oder EH 40 ist ein Extra-(Tilgungs-)Zuschuss von zehn Prozentpunkten möglich. Für eine serielle Sanierung auf ein EH 55 oder EH 40 ist ein Extra-(Tilgungs-)Zuschuss in Höhe von 15 Prozentpunkten möglich. Die Boni für ein WPB und die serielle Sanierung können kombiniert werden, sind dann aber auf 20 Prozentpunkte gedeckelt. Bei der Bewertung der Reformoptionen in Kapitel 4 wird eine Sanierung auf ein Effizienzhaus 70 zugrunde gelegt. Die technischen Mindestanforderungen an das Effizienzhaus 70 beziehen sich auf das Referenzgebäude gemäß Anlage 1 GEG und sind:

- Primärenergiebedarf: maximal 70 % des Primärenergiebedarfs des Referenzgebäudes;

- H’T: maximal 85 % des spezifischen, auf die wärmeübertragende Umfassungsfläche bezogenen Transmissionswärmeverlusts (H’T) des Referenzgebäudes.

BEG Nichtwohngebäude (BEG NWG): Die Förderung der NWG ist vergleichbar mit der Förderung der Wohngebäude: Neubauten werden nicht mehr über die BEG NWG gefördert, sondern nur noch Sanierungen. Die Förderung erfolgt in Form eines Kredits mit Tilgungszuschuss (Kommunen auch direkt ausgezahlter Zuschuss). Die maximale Förderung orientiert sich bei NWG an der Nettogrundfläche: sie ist auf 2.000 €/m² bzw. maximal 10 Mio. € begrenzt. Der Tilgungszuschuss beträgt 20 % bei einem Effizienzgebäude (EG) 40, bei einem EG 70 10 % und bei einem EG Denkmal 5 % (in der Erneuerbare-Energien- oder Nachhaltigkeitsklasse jeweils fünf Prozentpunkte höher). Auch für Nichtwohngebäude gibt es den WPG-Bonus.

BEG Einzelmaßnahmen (BEG EM): Die Förderung von Einzelmaßnahmen erfolgt bei bestehenden Wohn- und Nichtwohngebäuden in Form eines nicht rückzahlbaren Investitionszuschusses. Die förderfähigen Kosten sind gedeckelt, bei Wohngebäuden auf 60.000 € pro Wohneinheit (WE) bzw. 600.000 € pro Gebäude und bei NWG auf 1.000 €/m² bzw. 5 Mio. € pro Gebäude. Mögliche Einzelmaßnahmen sind die energetische Sanierung von Außenwänden, Dachflächen, Keller- und Geschossdecken, der Einbau und die Erneuerung von Außentüren und Fenstern und des sommerlichen Wärmeschutzes, der Einbau von Lüftungsanlagen sowie der Einbau digitaler Systeme zur Optimierung des Energieverbrauchs oder dem intelligenten Steuern technischer Anlagen. Bei NWG sind zusätzlich Maßnahmen an der Innenbeleuchtung und Kältetechnik förderfähig.

Im Bereich der Heizungstechnik sind der Einbau verschiedener Technologien zur Nutzung Erneuerbarer Energien sowie Maßnahmen zur Heizungsoptimierung förderfähig. Der Zuschuss liegt nach der Richtlinie vom 09.12.20228https://www.energiewechsel.de/KAENEF/Redaktion/DE/PDF-Anlagen/BEG/bundesfoerderung-f%C3%BCr-effiziente-gebaeude-einzelmassnahmen-20221209.pdf?__blob=publicationFile&v=1 je nach Maßnahme oder Heizungstechnik zwischen 10 % und 30 %. Im Zuge der Anpassungen im Jahr 2022 wurden insbesondere die Fördersätze für Biomasseheizungen stark reduziert und die Förderung für Gasheizungen komplett eingestellt. Der iSFP-Bonus in Höhe von fünf Prozentpunkten ist nur noch für Investitionen in die Gebäudehülle, Anlagentechnik und Heizungsoptimierung verfügbar. Die bisherige Austauschprämie für Ölheizungen wurde durch einen Heizungs-Tausch-Bonus ersetzt, welcher nun auch für den Austausch alter Gasheizungen genutzt werden kann. Der Bonus beträgt 10 Prozentpunkte. Bei Wärmepumpen gibt einen zusätzlichen Bonus in Höhe von fünf Prozentpunkten, wenn als Wärmequelle Wasser, Erdreich oder Abwasser genutzt wird oder eine Wärmepumpe mit einem natürlichen Kältemittel eingebaut wird9Die Förderbedingungen werden im Zusammenhang mit der Novelle des GEG überarbeitet und werden ab dem 01.01.2024 gelten..

Bei vermieteten Gebäuden muss die in Anspruch genommene Förderung von den Investitionskosten abgezogen werden, um die umlagefähigen Sanierungskosten und damit die Höhe der Modernisierungsumlage zu berechnen (§ 559a BGB). Dies führt, wie in Kapitel 2.1 beschrieben, dazu, dass Vermietende oftmals keinen Anreiz haben, aktiv zu werden beziehungsweise Fördermittel zu nutzen. Dies trifft in erster Linie auf ein Marktumfeld zu, in dem auch andere Arten der Mieterhöhung ohne Sanierung am Markt durchsetzbar sind. Die Nutzung der Förderung entlastet allerdings die Mietenden, da dann die Erhöhung der Kaltmiete geringer ausfällt. Dies ist insofern auch von Bedeutung, da sich in der Praxis häufig zeigt, dass bei voller Ausnutzung der Möglichkeiten der Modernisierungsumlage die Warmmiete für Mietende steigt, da die Energiekosteneinsparungen oftmals niedriger ausfallen als die Mieterhöhungen. Möglichkeiten, wie ein Ausgleich der Interessen von Mietenden und Vermietenden bei der energetischen Modernisierung von vermieteten Gebäuden erreicht werden kann, sind in Henger et al. (2021) erläutert.

Neben der „klassischen“ Förderung in Form von (Tilgungs-)Zuschüssen ist seit 2020 auch eine steuerliche Förderung von Einzelmaßnahmen möglich. 20 % der Sanierungskosten (maximal 40.000 €) können demnach steuerlich abgesetzt werden und sind über einen Zeitraum von drei Jahren anrechenbar. Die anrechenbaren Kosten können nach Abschluss aller Sanierungsarbeiten in der Einkommenssteuererklärung geltend gemacht werden. Voraussetzungen für die steuerliche Förderung sind, dass das betreffende Gebäude mindestens 10 Jahre alt ist und selbst bewohnt wird. Das betreffende Gebäude muss darüber hinaus in der Europäischen Union oder dem Europäischen Wirtschaftsraum stehen. Eine Auswertung, in welchem Umfang die neue Möglichkeit der steuerlichen Förderung bislang genutzt wurde, liegt bislang nicht vor.

3. Beispiel Schweden

Schweden ist ein interessantes Beispiel im Kontext von Lösungsansätzen des Vermieter-Mieter-Dilemmas. Sowohl zentrale als auch dezentrale Wärmeversorgung sind dort heute Treibhausgas-ärmer als in den meisten EU-Mitgliedern. Darüber hinaus wurde die Stromerzeugung bereits frühzeitig dekarbonisiert (Weiß et al. 2021: 15). Die Investitionen in die energetische Sanierung des Gebäudesektors erreichten schon im Jahr 2017 fast 80 Milliarden Schwedische Kronen (ca. 7,6 Milliarden €) und wiesen einen positiven Trend auf (SCB 2019).

Ähnlich wie in Deutschland gelten die Mietverträge als auf unbestimmte Zeit abgeschlossen, sofern keine Befristung vereinbart wurde (Baheru 2017: 14). Die Vermietenden können den Mietvertrag nur unter sehr engen Voraussetzungen kündigen, die in Jordbalk (1970: 994) abschließend aufgelistet sind. Danach resultiert die Berechtigung des Vermietenden, den Mietvertrag zu kündigen, meistens aus einer groben Pflichtverletzung seitens des Mietenden.

Die Besonderheiten des schwedischen Wohnungsmarktsystems sind die kollektiven Mietpreisvereinbarungen sowie All-inclusive-Mieten (siehe u.a. Savills Research 2020). Den Begriff der energetischen Sanierung und der damit verbundenen Mieterhöhung kennt das schwedische Mietrecht nicht (Karras 2022). Dies hat einen Einfluss auf das Vermieter-Mieter-Dilemma in diesem Land, da diese Merkmale einerseits die Mietenden stärker schützen, anderseits für die Vermietenden Anreize schaffen, energetische Modernisierungen durchzuführen, da sie die Energiekosten selber tragen. Hohe Investitionskosten für energieeffiziente Sanierungen und der Mangel an finanziellen Ressourcen auf Seiten der Hauseigentümer*innen tauchen als Hindernisfaktor in Studien bezüglich der energetischen Modernisierung in Schweden am häufigsten auf (Pardalis et al. 2019: 4; Karras 2022). Darüber hinaus hat das Vermieter-Mieter-Dilemma auch für Schweden eine Relevanz, da der Anteil des Mietwohnraums dort über 35 % beträgt (Statista 2022). Fraglich ist, ob die schwedische Erfahrung bestimmte Lösungsansätze auch für Deutschland liefern könnte. Trotz gewisser Ähnlichkeiten zu Deutschland unterscheidet sich jedoch das schwedische Wohnungsmarktsystem vom deutschen, so dass die Schwed*innen mit dem Vermieter-Mieter-Dilemma anders umgehen.

Einen großen Anteil des Mietwohnungsmarktes macht der kommunale Wohnungssektor aus: ca. 20 % des gesamten Wohnungssektors und die Hälfte des Mietsektors entfallen auf die kommunalen öffentlichen Wohnungsunternehmen (vgl. Statistics Sweden 2021). Aus diesem Grund wird das schwedische Wohnungsmarktsystem häufig als „korporatistisches Wohnungsmarktsystem“ bezeichnet (Knutgård, Kristiansen 2013: 97; Bengtsson 2006; Hananel et al. 2021: 462 ff.; Karras 2022). Der öffentliche Wohnungsbau ist für alle Personen zugänglich, ohne dass zwischen den Sozialwohnungen und anderen Wohnungstypen unterschieden wird10Der „echte“ Sozialwohnungsbestand wurde in Schweden im Rahmen einer staatlichen Intervention errichtet, sein Anteil ist jedoch sehr gering, etwa 1 % des gesamten Wohnungsbestands. Diese Wohnungen werden von den Sozialbehörden vermietet, die sie an Haushalte mit „sozialen Schwierigkeiten“ weitervermieten.(siehe Terner Center 2017: 6). Das unterscheidet Schweden von Deutschland. In Deutschland liegt der Marktanteil kommunaler Wohnungen am Mietwohnungsmarkt bei 10 %, wobei dieser Anteil regional stark variiert (BBSR 2021: 9; Karras 2022).

Betrachtet man Beispiele der Verteilung von Modernisierungskosten zwischen den Vermietenden und Mietenden, so zeigt sich vor allem Schweden als Vorreiter mit seit mehreren Jahrzehnten gesammelter Erfahrung im Bereich der energetischen Modernisierung, die mit weiteren Instrumenten für einen ambitionierten Klimaschutz kombiniert wird. Das schwedische Recht selbst kennt keinen Begriff „energetische Modernisierung“. Nichtsdestotrotz verfügt Schweden über mehrere Instrumente, die Anreize zur Verbesserung der Energieeffizienz in Verbindung mit einer Renovierung bieten. Viele davon sind komplementär und zielen darauf ab, verschiedene Marktmängel im Zusammenhang mit Energieeffizienzverbesserungen und Renovierungen zu korrigieren, zum Beispiel unterschiedliche Anreize oder den mangelnden Zugang zu Informationen (Ministry of Infrastructure of Sweden 2010: 23).

Der gesamte Mietwohnungsmarkt ist unter anderem durch eine Form der Mietpreiskontrolle gekennzeichnet, bei der die Mieten unter dem Marktpreis bleiben. Die Verteilung von Mietwohnungen richtet sich demnach nicht allein nach der Bereitschaft der Mietenden, für eine bestimmte Wohnung zu zahlen, sondern (in den meisten Fällen) nach der Position einer Person in der Warteliste der Wohnungsvermittlung. Diese werden von der städtischen Wohnungsbehörde verwaltet. Je länger die Person auf in einer Warteliste verbracht hat, desto größer ist die Anzahl an Mietwohnungen, aus der sie wählen kann (oon 2021: 3; Karras 2022).

Es gibt eine klare Unterscheidung zwischen privaten und kommunalen Mietverhältnissen in Schweden, diese hängt von der Mietpartei auf der Vermietendenseite ab. Das Mietrecht ist mietendenfreundlich ausgestaltet. Einmal im Jahr finden in der Regel Verhandlungen zwischen Vermietenden und Mietenden bzw. Mietervereinigungen für private und öffentliche Wohnungsbestände statt. Es geht dabei im Wesentlichen um zwei große Aspekte: den Nutzwert der Wohnungen und die Änderungen bei den Kosten für die Gebäudeverwaltung (Terner Center: 9; BBSR 2016: 61; Karras 2022).

Das schwedische Mietpreismodell bezieht sich auf ein öffentliches System von Regeln zur Feststellung und Kontrolle der Mieten, die alle Mietenden vor verschiedenen Mieterhöhungen schützen soll (Fritzon 2020: 11). Nach der Typisierung von Arnotthat Schweden eine Mietpreisregulierung der zweiten Generation, während viele andere Länder bereits die Mietpreisregulierung der dritten Generation getroffen haben (Wilhelmsson 2021: 8; mehr dazu: Arnott 2003: 80-121). Die schwedische Mietpreisregulierung nimmt ihren Anfang im Jahr 1942. Sie diente ursprünglich dazu, Mieterhöhungen in Krisenzeiten zu verhindern. In den 1950er Jahren wurde das Gesetz über die Sicherheit von Mietverhältnissen (Besittningskyddslagen 1956: 568) eingeführt, dass das Mietsystem erheblich geändert hat. Das Prinzip der behördlich festgesetzten Miete wurde zugunsten einer Mietobergrenze durch einen Preisvergleich mit gleichwertigen Wohnungen aufgegeben. Dieser Gedanke bleibt auch im heutigen schwedischen Mietrecht verankert, auch wenn sich die Bedingungen geändert haben (Bååth 2014). In den 1970er Jahren wurde die Mietpreisregulierung abgeschafft und durch das heutige sogenannte Nutzungswertsystem ersetzt (Wilhelmsson 2021: 8).

Dieses Modell basiert auf zwei Leitideen. Ähnlich wie in Deutschland werden die Mieten unter Bezugnahme auf den Gebrauchswert der Wohnung festgelegt. Die Mieten müssen angemessen sein, also nicht höher als die Mieten für vergleichbare Wohnungen. Sie sind also kostenbasiert. Dabei werden solche Merkmale in Betracht gezogen wie Größe und Standard, aber auch Merkmale des Gebäudes und der Gegend. Anders als in Deutschland werden die Grundmieten von Vertreter*innen der Mietenden (Schwedischer Mieterbund) und der Vermietenden kollektiv ausgehandelt (Fritzon 2020: 11). Die Verhandlungen werden auf der Grundlage eines zwischen den Parteien vereinbarten und festgelegten Verhandlungsschemas oder auf Beschluss des Mieterverbunds geführt (Hyreskomissionen 2018: 20). Der Mietpreis hängt somit vom Ergebnis der Verhandlungen zwischen dem örtlichen Mieterverband und den kommunalen Wohnungsunternehmen ab. Dies hat gleichzeitig auch einen Einfluss auf private Mieten, die nicht höher sein dürfen als die Mieten der kommunalen Wohnungsbaugesellschaft für eine vergleichbare Wohnung (Wilhelmsson 2021: 8). Obwohl individuelle Verhandlungen zwischen Mietenden und Vermietenden nach aktueller Rechtslage erlaubt sind, gibt es keine tatsächliche Vertragsfreiheit für Vermietende, denn Mietende können die Miete jederzeit beim Mietgericht anfechten. Dies sorgt dafür, dass die Mieten nicht über denen vergleichbarer Wohnungen liegen (Wilhelmsson 2021).

Die Mietenden zahlen eine Bruttomiete. Diese entspricht der Nettomiete abzüglich etwaiger Mietausfälle und etwaiger Betriebs-, Instandhaltungskosten und Finanzaufwendungen. Zu den Betriebskosten gehören Instandhaltung, Reparaturen, Versicherungen, eventuelle Erbbauzinsen und Grundsteuern. Die tarifgebundenen Kosten machen einen erheblichen Teil der Betriebskosten aus und umfassen Heizung, Strom und Gas, Wasser und Abwasser, Abfallentsorgung und Finanzaufwendungen. All diese Kosten sind in der Regel in der so genannten Grundmiete (auch Warmmiete genannt)11In den Fällen, in denen der Mietenden selbst für die Heizkosten verantwortlich ist, entspricht die Grundmiete der Kaltmiete. enthalten (Hyreskommissionen 2018: 18). Die Grundmiete enthält in der Regel nicht die Kosten für Breitband/Glasfaser, Kabelfernsehen, Garagen- oder Stellplatzmiete und andere Kosten, die über die Miete abgerechnet werden können. In der Grundmiete ist die individuelle Messung und Abrechnung des Haushaltsstroms nicht enthalten. Auch das Wasser, in der Regel Warmwasser, wird individuell gemessen und abgerechnet und ist ebenfalls nicht in der Grundmiete enthalten. Die Grundmiete ist der Gegenstand der jährlichen Mietverhandlungen (ebenda; Karras 2022). Darüber hinaus wird in den Mietverträgen oft eine Referenztemperatur während der Heizperiode (sieben Monate) von beispielsweise 21 Grad vereinbart. Je nach Bedarf kann diese aber zwischen 18 und 23 Grad angepasst werden. Wird die Referenztemperatur überstiegen, müssen die Mietenden dafür zuzahlen (Thomaßen et al. 2020: 5).

Damit ein nach dem Verhandlungsverfahren geschlossener Vertrag gegenüber Mietenden gültig ist, muss eine Verhandlungsklausel in den Mietvertrag aufgenommen werden. Möchten die Mietenden stattdessen direkt mit dem Vermietenden über die Mietbedingungen verhandeln, kann die Verhandlungsklausel aufgehoben werden, wenn das Mietverhältnis mindestens drei Monate gedauert hat (§ 3 Hyresförnhandlingslag (1978: 304)). Gemäß §2 Hyresförnhandlingslag ist es im Zweifelsfall möglich eine Verhandlungsklausel aus dem Mietvertrag zu streichen. Nach § 5 Hyresförnhandlingslag besteht die primäre Verhandlungspflicht der Vermietenden nach Unterzeichnung einer Verhandlungsvereinbarung darin, von sich aus Verhandlungen mit dem Mieterverbund über folgende Fragen aufzunehmen:

- Mieterhöhung;

- Festlegung der Höhe der Miete für einen neuen Mietenden, wenn die verlangte Miete die bisherige Miete übersteigt;

- Änderung der Berechnungsgrundlage für die Entschädigung für Heizung, Wasser, Strom oder Wasserversorgung gemäß Jordbalk (1970) 12:19 sowie

- Änderung des Rechts des Mietenden auf Nutzung der Gemeinschaftsräume (Jordbalk 1970).

Dem schwedischen Staat wird durch die strenge Mietpreisregulierung eine Möglichkeit genommen, die Anreize bei der energetischen Gebäudesanierung, die sich für Vermietende im Mietverhältnis ergeben, zu steuern. Dem Staat bleibt aber das Instrument der Förderung (BBSR 2016: 112; Karras 2022). Allerdings werden Vermietende durch die Allokation der Heizkosten auf sie sowie durch die weltweit höchste CO2-Steuer12Im Jahr 2021 betrug die CO2-Steuer in Schweden 118 Euro, mehr dazu: Was die CO2-Steuer für Verbraucher bedeutet https://www.handelsblatt.com/finanzen/steuern-recht/steuern/co2-preis-was-die-co2-steuer-fuer-verbraucher-bedeutet/26228322.html dazu angehalten, die Heizkosten durch energetische Modernisierungsmaßnahmen niedrig zu halten.

Dieses Modell wäre auf Deutschland aus mehreren Gründen schwer übertragbar. Erstens müsste der Mieterverbund in jeder Region Mietpreisverhandlungen führen, da der Mietpreis sich in Deutschland stark von Region zu Region unterscheidet, was mit einem besonders hohen Verwaltungsaufwand im Hinblick auf den deutschen Wohngebäudebestand verbunden wäre. Darüber hinaus wäre die Übertragbarkeit des Warmmietmodells mit dem geltenden EU-Recht, genauer mit den Bestimmungen der Energieeffizienz-Richtlinie, nicht vereinbar (Becker et al. 2020, Thomaßen et al. 2020). Außerdem wird die Wirtschaftlichkeit dieses Modells in Schweden durch die hohe C02-Steuer verstärkt, da dem Vermietenden dadurch ein zusätzlicher Anreiz gegeben wird, energetische Modernisierung durchzuführen, um die Heizkosten niedriger zu halten und dadurch eine geringere CO2-Steuerlast zu tragen. In Deutschland ist dieser Anreiz deutlich geringer, da bis 2025 ein Fixpreis für den Emissionszertifikatshandel festgelegt ist, der deutlich unter dem schwedischen Preis liegt (Thomaßen et al. 2020: 11). Weiterhin gerät das Warmmietmodell in Deutschland in einen Widerspruch mit der Heizkostenverordnung. Diese begrenzt nämlich den in § 556 Abs. 1 BGB verankerten Grundsatz der Inklusivmiete. Nach § 4 Abs. 1 HeizkostenV werden Vermietende dazu verpflichtet, den anteiligen Verbrauch der Nutzenden an Wärme und Wasser zu erfassen (Saxinger 2018: 850). Ausnahmen von dieser Pflicht sind in § 11 HeizkostenV aufgelistet, diese sind jedoch für die Übertragbarkeit des Warmmietmodells für Deutschland nicht entscheidend. Hinzu kommt, dass auch die Begrenzung und Steuerung der Referenztemperatur wie in Schweden nicht unproblematisch ist, da nur die Temperatur im Raum gemessen wird. Dabei wird nicht berücksichtigt, dass die Raumtemperatur mehrere Faktoren beeinflussen, wie zum Beispiel die Sonne oder Nutzung des Herdes und der tatsächliche Energieverbrauch wird außer Betracht gelassen wird (Thomaßen et al. 2020: 5).

4. Reformoptionen

4.1 Aufbau der Untersuchung

Dieses Kapitel widmet sich den verschiedenen Möglichkeiten, die bestehenden mietrechtlichen Hemmnisse für Investitionen in Klimaschutzmaßnahmen im vermieteten Gebäudebestand abzumildern. Dabei stehen die finanziellen Rahmenbedingungen im Blickpunkt, die sich auf die Verteilung der Lasten zwischen Vermietenden und Mietenden auswirken. Hierzu zählen neben dem Mietrecht und staatlichen Förderungen auch die CO2-Bepreisung von Erdgas und Heizöl mit der CO2-Kosten-Umlagefähigkeit auf Mietende. Ziel ist dabei die Darstellung typischer Fälle, bei denen sich durch Reformen die Wirtschaftlichkeit und eine bessere Lastenverteilung zwischen Vermietenden und Mietenden erreichen lässt. Anhand mehrerer Fallbeispiele diskutieren wir Vor- und Nachteile verschiedener Reformoptionen im Bereich des Mietrechts (Modernisierungsumlage, Teilwarmmieten, CO2-Umlagefägigkeit) und der Förderung energetischer Modernsierungen. Hierfür werden die aktuell diskutierten Modelle vorgestellt und bewertet, um aufzuzeigen, mit welchen Änderungen bestehende Hemmnisse zeitnah abgebaut werden können. Grundlage der Bewertungen sind detaillierte Berechnungen anhand von Fallbeispielen zu den Kosten und Einsparungen energetischer Modernisierung von vermieteten Wohnungen und wie sich diese auf die Vermietenden hinsichtlich der Wirtschaftlichkeit und auf die Mietenden hinsichtlich der Mehrbelastungen auswirkt.

4.2 Gebäudebestand und Ableitung Fallbeispiele

4.2.1 Charakteristika des aktuellen Gebäudebestandes

| Wohneinheiten/ Gebäude | Wohnfläche (m²) | Wohnfläche/ Gebäude/ Wohnung (m²) | Anzahl | ||

|---|---|---|---|---|---|

| MFH | Gebäude | 6,72 | 1,52 Mrd. (davon 1,19 Mrd. vermietet) | 470 | 3,2 Mio. |

| Wohnungen | 1,00 | 70 | 21,7 Mio. | ||

| EZFH | Gebäude | 1,20 | 2,27 Mrd. (davon 0,38 Mrd. vermietet) | 142 | 16,0 Mio. |

| Wohnungen | 1,00 | 119 | 19,2 Mio. | ||

| SUMME | Gebäude | 2,12 | 3,79 Mrd. (davon 1,57 Mrd. vermietet) | 197 | 19,2 Mio. |

| Wohnungen | 1,00 | 93 | 40,9 Mio. |

Quelle: Statistisches Bundesamt (2022), Eigene Darstellung

Die gewählten Fallbeispiele sollen „typische“ Fälle abbilden, die häufig im Gebäudebestand auftreten. In Deutschland existierten Ende 2020 40,9 Mio. Wohnungen in Wohngebäuden, davon 21,7 Mio. im Geschosswohnungsbau (= Mehrfamilienhäuser mit 3 oder mehr Wohneinheiten) (Tabelle 3). 36,3 % der Nutzfläche aller Wohnungen wurde in der Nachkriegszeit im Zeitraum 1949 bis 1978 fertiggestellt. Das entspricht bei einer angenommen gleichen Verteilung von Nutzfläche und Wohnungen 14,8 Mio. Wohnungen. Diese Gebäude wurden vor Einführung der 1. Wärmeschutzverordnung (WSchV 1977) errichtet und hatten daher bei Fertigstellung einen sehr schlechten energetischen Standard mit hohen CO2-Emissionen. Nach Berechnungen der Arbeitsgemeinschaft für zeitgemäßes Bauen (Walberg et al. 2022) wurden seither knapp zwei Drittel bzw. 63,9 % (Tabelle 4) dieser Geschosswohnungen entweder „nicht/gering“ bzw. nur „mittel/größtenteils“ modernisiert, sodass berechnet mit den Anteilen am Wohnungsbestand aus der ARGE-Studie rund 1,9 Mio. Wohnungen „nicht/gering“ saniert sind und ein weiterhin hohes Einsparpotenzial aufweisen. Ein- und Zweifamilienhäuser werden in der Regel häufiger, dabei aber weniger umfassend modernisiert. In der Altersklasse 1949 bis 1978 sind 80,4 % der Ein- und Zweifamilienhäuser nicht oder mittelmäßig saniert, was 9,6 Mio. Wohneinheiten entspricht. Nach dem Mikrozensus 2018 werden 78,1 % der Geschosswohnungen und 16,7 % der Ein- und Zweifamilienhäuser vermietet (Statistisches Bundesamt 2019). Da die Berechnungen der Fallstudien nur die Vermietungsfälle betrachten, decken die Fallbeispiele 1,5 Mio. vermietete Wohnungen in Mehrfamilienhäusern und 1,6 Mio. vermiete Wohnungen in Ein- und Zweifamilienhäusern ab.

| Modernisierungszustand | <1919 | 1919-1948 | 1949-1978 | 1979-1990 | 1991-2000 | 2001-2008 | >2009 | SUMME | |

| MFH | Nicht | 2,4% | 1,5% | 4,8% | 3,0% | 4,5% | 1,6% | 2,1% | 19,9% |

| Mittel | 2,2% | 1,5% | 5,9% | 1,1% | 0,6% | 0,0% | 0,0% | 11,3% | |

| Umfassend | 0,9% | 0,8% | 6,1% | 0,3% | 0,0% | 0,0% | 0,0% | 8,1% | |

| EZFH | Nicht | 2,6% | 2,1% | 6,7% | 5,5% | 7,5% | 4,9% | 4,6% | 33,9% |

| Mittel | 4,1% | 3,0% | 9,2% | 2,1% | 0,7% | 0,0% | 0,0% | 19,1% | |

| Umfassend | 1,8% | 1,4% | 3,8% | 0,4% | 0,0% | 0,0% | 0,0% | 7,4% | |

| SUMME | 14,0% | 10,3% | 36,5% | 12,4% | 13,3% | 6,5% | 6,7% | 100% |

Anmerkung: Gebäudebestand zum 31.12.2020 ohne Wohnheime; Quelle: Walberg et al. 2022: 14 ff., Anteile bezogen auf Nutzfläche; Eigene Darstellung; *umfassend modernisiert: Energetische Modernisierungen wurden an allen Bauteilen bzw. Bauteilflächen durchgeführt; mittel/größtenteils modernisiert: Energetische Modernisierungen wurden an einigen/mehreren Bauteilen bzw. Bauteilflächen durchgeführt; nicht/gering modernisiert bzw. Errichtungszustand: Seit der Errichtung wurden keine energetischen Modernisierungen bzw. nur an einzelnen Bauteilen bzw. Bauteilflächen durchgeführt

4.2.2 Beschreibung der Fallbeispiele

In den beschriebenen typischen Gebäuden mit durchschnittlichen Charakteristika wird die Durchführung einer energetischen Modernisierung abgebildet, die bis Ende 2022 abgeschlossen werden kann. Die Fallbeispiele differenzieren dabei folgende Kriterien (siehe Tabelle 5):

- Gebäudetyp: Betrachtet werden eine Wohnung in einem Mehrfamilienhaus sowie ein Einfamilienhaus. Beide wurden annahmegemäß zwischen 1949 und 1978 gebaut.

- Wirtschaftlichkeit: Betrachtet wird die Durchführung unterschiedlicher energetischer Maßnahmen. Die erste verursacht nur geringe Kosten und weist eine hohe Sanierungseffizienz auf. Die zweite energetische Maßnahme verursacht umgekehrt hohe Kosten und weist eine niedrige Sanierungseffizienz auf. Beide Fälle sollen die Spannbreite von Sanierungsfällen abdecken, die hinsichtlich der Ausgangssituation und der Kosten in der Praxis regelmäßig auftreten. Aus diesem Grund werden die Eckwerte der Spannbreiten aus der ARGE-Studie (Walberg et al. 2022) herangezogen. In beiden Fällen soll mit den Maßnahmen der Effizienzhausstandard 70 erreicht werden, der ab 2025 nach dem Koalitionsvertag der aktuellen Bundesregierung bei freiwilligen Modernisierungen als verpflichtender Mindeststandard im Gebäudeenergiegesetz (GEG) festgelegt werden soll. Unterschiedlich sind jedoch das Ausgangsniveau und die Sanierungseffizienz. Die erste Maßnahme ist annahmegemäß wirtschaftlich in dem Sinne, dass sich die energetische Maßnahme im Rahmen des Sanierungszyklus eines Gebäudes über einen Betrachtungszeitraum von 25 Jahren (2023 bis 2047) rechnet (d.h. eine positive interne Verzinsung beim Vergleich der energiebedingten Mehrkosten (ohne Förderung) und der Energieeinsparungen aufweist). Ausgangswert ist ein Verbrauch für Heizung und Warmwasser in Höhe von 200 kWh/m²a (entspricht Effizienzklasse F im Energieausweis). Durch die energetischen Maßnahmen wird der Energieverbrauch um 65 % auf 70 kWh/m²a verringert (entspricht Effizienzklasse B). Bei der nicht wirtschaftlichen Maßnahme liegt der Energiekennwert vor der Modernisierung bei 125 kWh/m²a (= Effizienzklasse D) und nach der Modernisierung bei 70 kWh/m²a. Dies impliziert eine Sanierungseffizienz von 44 %, was bedeutet, dass 44 % an Einsparungen erreicht werden.

- Marktlage: Betrachtet werden hinsichtlich der Ausgangsmiete zwei typische Durchschnittsfälle, einmal einen „ländlich geprägten“ (im Folgenden „Land“) und einmal einen „städtisch geprägten“ (im Folgenden „Stadt“) Wohnungsmarkt. Im „ländlichen“ Markt wird eine Kaltmiete von 7,50 €/m² angesetzt, im städtischen Wohnungsmarkt eine Kaltmiete von 10 €/m². Die Annahmen zur Mietdynamik sollen die aktuelle Spannbreite üblicher Marktdynamiken abdecken. Im „ländlichen“ Wohnungsmarkt, wird ein über die Zeit konstantes Mietniveau bei den Bestandsmieten angesetzt. Im städtischen Wohnungsmarkt wird hingegen von einem jährlich 2 % steigenden Mietenniveau ausgegangen. In den Berechnungen wird unterstellt, dass Vermietende kontinuierlich alle Spielräume zur Mieterhöhung auf die ortsübliche Vergleichsmiete ausschöpfen.

- Förderung: Durch die energetische Modernisierung wird der Standard des Effizienzhaus 70 erreicht. Bei diesem Standard benötigt das Gebäude im Jahr 30 % weniger Primärenergie als das Referenzgebäude nach dem Gebäudeenergiegesetz (GEG). Zudem muss der Transmissionswärmeverlust, das heißt die Menge an Wärmeenergie, die über Dachflächen, Fenster, Türen und Wände verloren geht, um 15 % niedriger sein als beim GEG-Referenzgebäude. Es bestehen verschiedene Möglichkeiten, dieses Ziel zu erreichen. In aller Regel werden sowohl Gebäudedämmmaßnahmen als auch der Umstieg auf ein effizientes Heizsystem erforderlich sein. Aufgrund der sich stark veränderten Förderbedingungen (siehe Kapitel 2.4) wird mit einem pauschalen mittleren Fördersatz in Höhe von 25 % gerechnet13Bis Ende Juli 2022 wurde beispielweise für eine energetische Modernisierung auf Effizienzhaus 70 ein Fördersatz von 35 % bis maximal 42.000 € gewährt (KfW-Programm 430. https://www.kfw.de/inlandsfoerderung/Privatpersonen/Bestehende-Immobilie/F%C3%B6rderprodukte/Energieeffizient-Sanieren-Zuschuss-(430)/). Differenziert werden zwei Fälle, in denen die Förderung einmal in Anspruch genommen wird und einmal nicht.

| Gebäudetyp | ||

| Fall 1: Wohnung im Mehrfamilienhaus (1949 bis 1978) | Fall 2: Freistehendes Einfamilienhaus (1949 bis 1978) | |

| Wohnfläche (m²) | 70 | 120 |

| Energieträger vor Modernisierung | Erdgas | Erdgas |

| Energieträger nach Modernisierung | Erdgas | Erdgas |

| Wirtschaftlichkeit | ||

| Fall 1: Geringe Kosten und hohe Sanierungseffizienz | Fall 2: Hohe Kosten und niedrige Sanierungseffizienz | |

| Ausgangsniveau | nicht/gering modernisiert | mittel/größtenteils modernisiert |

| Zielniveau | EH70 | EH70 |

| Verbrauch vor Maßnahme (kWh/m²a) | 200 | 125 |

| Sanierungseffizienz (= Einsparungen) | 65 % | 44 % |

| Verbrauch nach Maßnahme (kWh/m²a) | 70 | 70 |

| Vollkosten und energiebedingte Mehrkosten (m²) | Min-Werte aus ARGE-Studie (siehe Tabelle 7) | Max-Werte aus ARGE-Studie (siehe Tabelle 7) |

| Marktlage | ||

| Fall 1: Stadt | Fall 2: Land | |

| Steigerung Ortsübliche Vergleichsmiete p.a. | 2 % | 0 % |

| Bruttokaltmiete p.m. m² | 10,00 € | 7,50 € |

| Förderung | ||

| Fall 1: mit Förderung | Fall 2: ohne Förderung | |

| Fördersatz | 25% | 0% |

Quelle: Eigene Darstellung

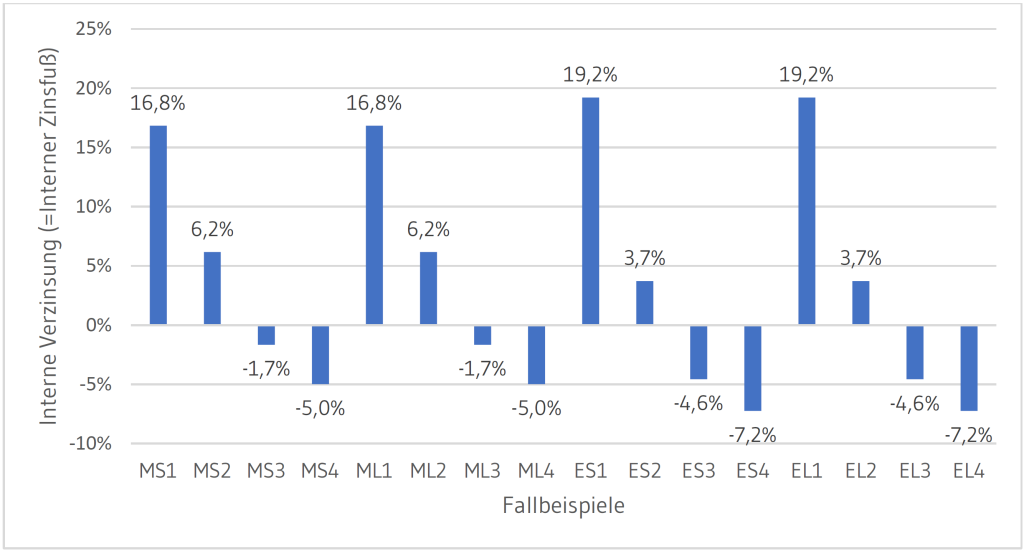

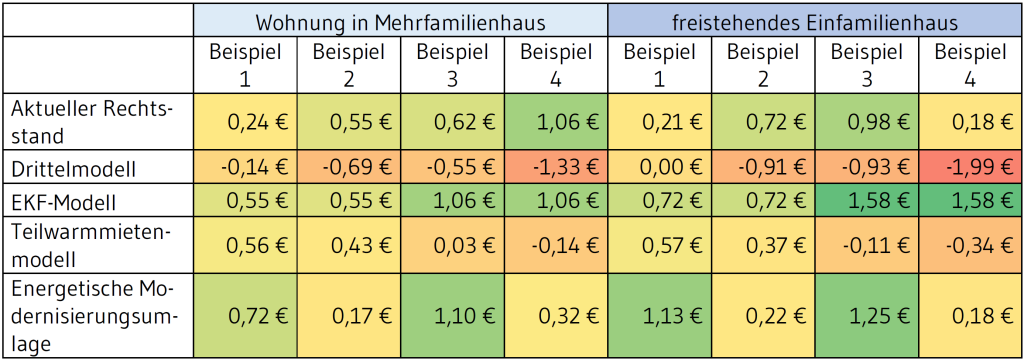

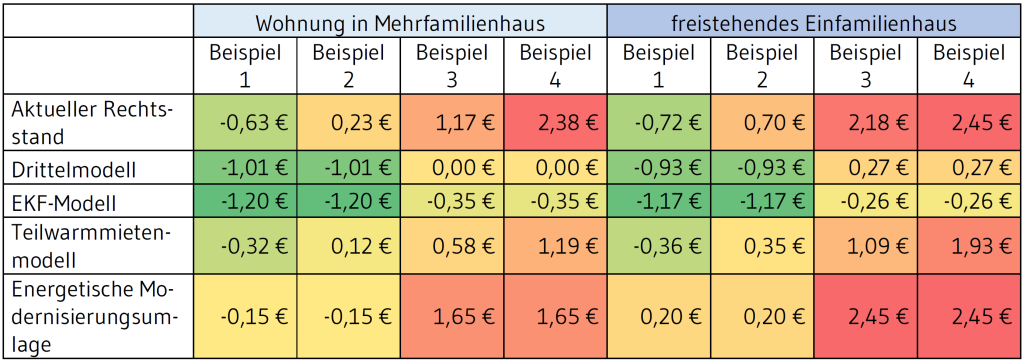

Tabelle 6 zeigt die sich aus den vier Kriterien abgeleiteten 16 Fallkonstellationen. Jeweils vier Beispiele werden für die Wohnung und das Haus berechnet, einmal in der Stadt und einmal auf dem Land. Die Beispiele 1 und 2 stellen die Fälle dar, in denen Effizienzmaßnahmen bei Gebäuden, die ohnehin saniert werden müssen, wirtschaftlich durchgeführt werden können. Mehrbelastungen für Mietende oder Vermietende können hier vermieden werden, wenn sich die Vorteile aus der Modernisierung entsprechend verteilen. Das heißt für die Mietenden, dass die (Brutto-)Warmmiete nicht steigt und für den Vermietenden, dass sich eine positive Rendite erzielen lässt. Der Unterschied zwischen Beispiel 1 und Beispiel 2 ist die Inanspruchnahme von Drittmitteln. Diese Unterscheidung ist wichtig, da einige Eigentümer*innen und Investierende aus unterschiedlichen Gründen ganz bewusst auf die Inanspruchnahme von Fördermitteln verzichten und zudem auch bei energetischen Modernisierungen, bei denen Fördermittel beantragt werden, in der Praxis immer auch eine Variante ohne Förderung mit berechnet wird, um dazustellen, ob sich die Maßnahme auch ohne Förderungen rechnet, falls die Förderung am Ende doch nicht in Anspruch genommen werden kann (z.B. weil die Fördermittel trotz Zusage nicht mehr zur Verfügung stehen). Die Beispiele 3 und 4 verdeutlichen die Situation, in der eine energetische Maßnahmen bei aktuellem Preisniveau nicht wirtschaftlich durchgeführt werden kann. Die Beispiele zeigen zudem die Probleme auf, welche die aktuelle Regelung anreiztechnisch auf die Vermietenden ausübt. So können die Vermietenden speziell bei teuren Maßnahmen die Bruttokaltmiete am stärksten anheben, auch wenn diese nur zu geringen Energieeinsparungen führt. Bei der aktuellen Rechtslage führt dies dazu, dass es sich in diesen Fällen für Vermietende rechnet, eine energetische Maßnahme durchzuführen, obwohl diese in einer Gesamtbetrachtung nicht vorteilhaft ist und für Mietende zu erheblichen Mehrbelastungen führen kann. Beispiel 1 bildet damit die günstigste Gesamtsituation für eine energetische Maßnahme ab, Beispiel 4 hingegen die ungünstigste Gesamtsituation.

| Beispiel 1 | Beispiel 2 | Beispiel 3 | Beispiel 4 | ||

| Kriterium | Wirtschaftlich | Wirtschaftlich | Unwirtschaftlich | Unwirtschaftlich | |

| gefördert | ungefördert | gefördert | ungefördert | ||

| MFH | Stadt | MS1 | MS2 | MS3 | MS4 |

| MFH | Land | ML1 | ML2 | ML3 | ML4 |

| EFH | Stadt | ES1 | ES2 | ES3 | ES4 |

| EFH | Land | EL1 | EL2 | EL3 | EL4 |

Quelle: Eigene Darstellung

4.2.3 Berechnungsannahmen für die Wirtschaftlichkeitsberechnungen

Die hier dargestellten Berechnungen stellen Gesamtkostenrechnungen dar, anhand derer die Wirtschaftlichkeit einer energetischen Maßnahme überprüft werden kann. Im selbstgenutzten Eigentum ist eine Maßnahme wirtschaftlich, bei der die Investitionskosten geringer sind als die eingesparten Energiekosten für Heizen und Warmwasser. Bei vermieteten Wohnungen können hingegen zwei Wirtschaftlichkeitsberechnungen durchgeführt werden, eine Gesamtbetrachtung, bei der die Investitionskosten den Einsparungen (analog Selbstnutzung) gegenübergestellt werden und eine Betrachtung aus Sicht der Vermietenden, die aus Investierendenperspektive in der Praxis letztendlich darüber entscheiden dürften, ob eine energetische Maßnahme durchgeführt wird. Die Vermietenden vergleichen die Investitionskosten bei aktueller Rechtslage nicht mit den zukünftigen Einsparungen, sondern mit den Mehreinnahmen, die durch die Anhebung der Kaltmiete erzielt werden können.

| Wohnung im Mehrfamilienhaus | Freistehendes Einfamilienhaus | |||

| Beispiel 1 / 2 | Beispiel 3 / 4 | Beispiel 1 / 2 | Beispiel 3 / 4 | |

| Vollkosten (pro m²) | 520,00 € | 730,00 € | 850,00 € | 1.170,00 € |

| Vollkosten | 36.400,00 € | 51.100,00 € | 102.000,00 € | 140.400,00 € |

| Energetische Modernisierungskosten (m²) | 230,00 € | 440,00 € | 300,00 € | 660,00 € |

| Energetische Modernisierungskosten | 16.100,00 € | 30.800,00 € | 36.000,00 € | 79.200,00 € |

| Anteil Energetische Mod.-Kosten an Vollkosten | 44,2 % | 60,3 % | 35,3 % | 56,4 % |

| Instandhaltungskosten (m²) | 290,00 € | 290,00 € | 550,00 € | 510,00 € |

| Instandhaltungskosten | 20.300,00 € | 20.300,00 € | 66.000,00 € | 61.200,00 € |

| Fördersatz | 25 % | 25 % | 25 % | 25 % |

| Förderung (m²) | 130,00 € | 182,50 € | 212,50 € | 250,00 € |

| Förderung (max. 30.000 €/WE) | 9.100,00 € | 12.775,00 € | 25.500,00 € | 30.000,00 € |

| Vollkosten n. Förderung (m²) | 390,00 € | 547,50 € | 637,50 € | 920,00 € |

| Vollkosten nach Förderung | 27.300,00 € | 38.325,00 € | 76.500,00 € | 110.400,00 € |

| Energetische Modernisierungsk. nach Förderung (m²) | 100,00 € | 257,50 € | 87,50 € | 410,00 € |

| Energetische Modernisierungskosten nach Förderung | 7.000,00 € | 18.025,00 € | 10.500,00 € | 49.200,00 € |

| Annuität (Vollkosten nach Förderung) | 1.864,42 € | 2.617,36 € | 5.224,48 € | 7.191,35 € |

| Annuität (Energetische Modernisierungskosten) | 824,65 € | 1.577,59 € | 1.843,94 € | 4.056,66 € |

| Annuität p.m. (m²; Energetische Modernisierungskosten) | 0,98 € | 1,88 € | 1,28 € | 2,82 € |

| Annuität (Energet.Modernisierungsk. nach Förderung) | 358,54 € | 923,25 € | 537,81 € | 2.520,05 € |

| Annuität p.m. (m²; Energetische Modernisierungskosten nach Förderung) | 0,43 € | 1,10 € | 0,37 € | 1,75 € |

Quelle: Eigene Darstellung; Kostenangaben beim MFH beziehen sich auf eine Wohneinheit; Vollkosten entsprechen förderfähigen Kosten; Energetische Modernisierungskosten entsprechen umlagefähigen Kosten nach § 559 BGB; Diskontierungssatz entspricht Fremdfinanzierungsatz i.H.v. 3%

Die Berechnungen erfordern eine Reihe von Annahmen, welche die Ergebnisse maßgeblich beeinflussen. Hierzu zählen insbesondere der Betrachtungszeitraum, der Kalkulationszins und die zukünftige Entwicklung der Energiepreise. Von zentraler Bedeutung ist auch, welche Kostenpositionen berücksichtigt werden. Aufgrund ihres großen Einflusses auf die Wirtschaftlichkeit energetischer Maßnahmen werden bei den folgenden Berechnungen sowohl die Vollkosten als auch die energiebedingten Mehrkosten betrachtet. Die Vollkosten einer Modernisierung bilden die gesamten Kosten ab, die bei einer baulichen Maßnahme anfallen. Diese Vollkosten setzen sich aus (i) Instandhaltungs- und Instandsetzungskosten, (ii) energetischen Modernisierungskosten und hier nicht betrachteten (iii) nicht-energetischen Modernisierungskosten zusammen. Instandhaltungs- und Instandsetzungskosten stellen im Rahmen des Sanierungszyklus eines Gebäudes (ca. 30-50 Jahre bei der Gebäudehülle) „Sowiesokosten“ dar, die ohnehin zu tätigen sind. Außerhalb des Sanierungszyklus (nach weniger als ca. 30 Jahren) sind Instandhaltungskosten hingegen als zusätzliche Kosten zu berücksichtigen, um Investitionsalternativen und reale Handlungsalternativen bewerten zu können.

Zudem werden folgende Annahmen getroffen:

- Es wird angenommen, dass die Vollkosten den förderfähigen Investitionskosten der BEG-Förderprogramme (BAFA, KfW) zum energieeffizienten Sanieren (Kredit und Investitionszuschuss) entsprechen. Zudem sind die energiebedingten Mehrkosten annahmegemäß identisch mit den umlagefähigen Modernisierungskosten nach § 559 BGB (siehe Ruhland et al. 2010; David 2019).

- Der durch die energetische Maßnahme auf Effizienzhaus 70 gestiegene Immobilienwert sowie die durch die energetische Maßnahme gestiegenen Instandhaltungs- und Wartungskosten werden bei den Berechnungen nicht berücksichtigt. Auch steuerliche Aspekte und ggf. anfallende Fremdkapitalkosten bleiben unberücksichtigt.

- Es wird ein „Vermietermarkt“ unterstellt, in dem die aktuell angesetzte Miete der betrachteten Gebäude auf dem Niveau der örtlichen Vergleichsmiete liegt und die zukünftigen (ggf. angepassten) Mieten über den gesamten Betrachtungszeitraum ohne Mietausfälle am Markt erzielt werden können.

- Bei der Berechnung der Annuität werden die einmaligen Investitionskosten auf eine gleichbleibende jährliche Zahlung (Annuität) aufgeteilt. Hierfür wird ein über die Zeit konstanter (nominaler) Zinssatz in Höhe von 3 % angesetzt.

- Bei den Kalkulationen der internen Verzinsung und der Annuität wird ein Zeitraum von 25 Jahren betrachtet (2023 bis 2047). Es wird davon ausgegangen, dass die energetische Modernisierung im Jahr 2022 durchgeführt und bis Ende 2022 abgeschlossen werden kann. Die eventuellen Mieterhöhungen können ab Anfang 2023 dauerhaft umgesetzt werden (Vermietermarkt).

- Bei den Energieeinsparungen werden konstante Marktpreise, also keine Inflation, angenommen, jedoch eine steigende CO2-Bepreisung, die bis 2026 wie im Entlastungspaket III (Bundesregierung 2022) auf 55 €/t CO2 steigt und anschließend in 10 €/t CO2-Schritten bis 2047 auf 265 €/t CO2 weiter zunimmt. Als verwendete Energieart der Beheizung wird Erdgas angenommen, die sowohl bei Ein- und Zweifamilienhäusern (Anteil bei vermieteten Häusern (<= 2 WE) 54,1 %, Statistisches Bundesamt, 2019), als auch bei Mehrfamilienhäusern überwiegend zum Einsatz kommt (Anteil bei vermieteten Häusern (>2 WE) 53,7 %, MZ, 2018). Die effektive Belastung pro kWh steigt dadurch von aktuell 0,72 Cent (2022/2023) auf 6,36 Cent im Jahr 2047.

4.3 Fallbeispiele in aktueller Rechtslage14Rechtstand 2022 ohne Gesetz zur Aufteilung der Kohlendioxidkosten (CO2KostAufG), welches am 1.1.2023 in Kraft getreten ist.

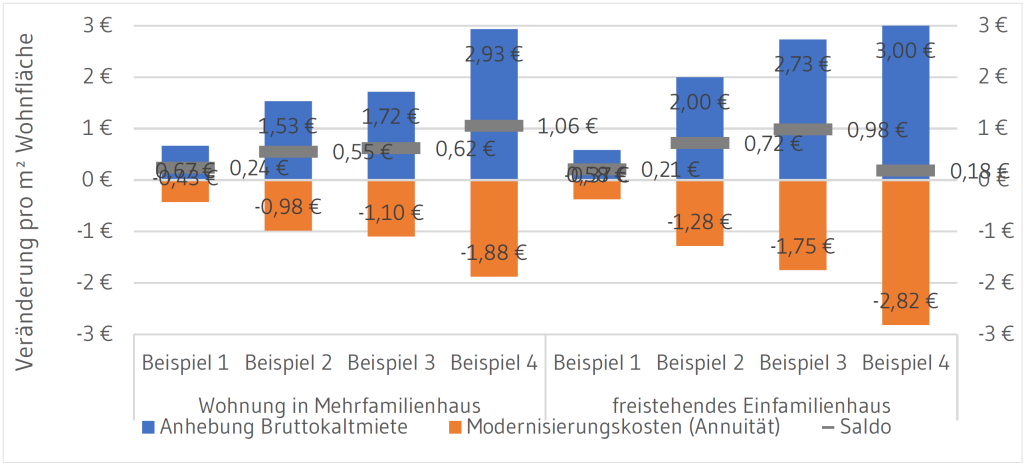

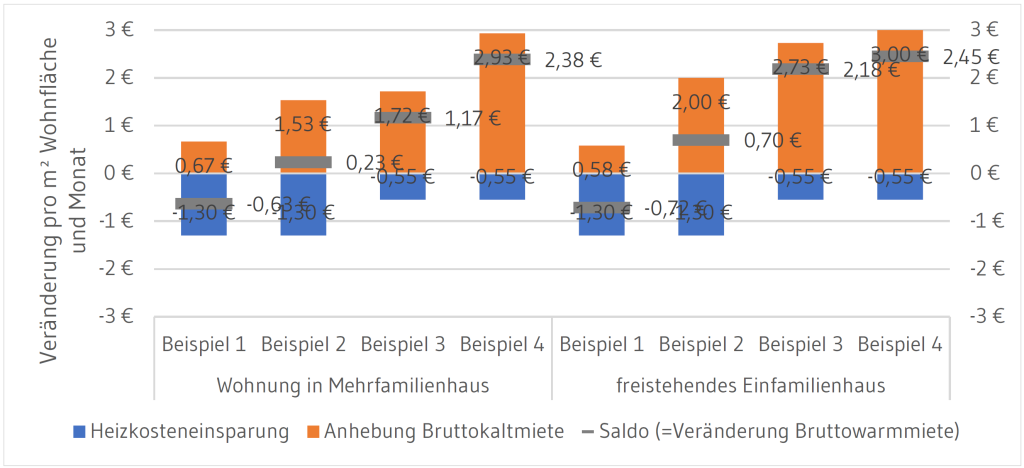

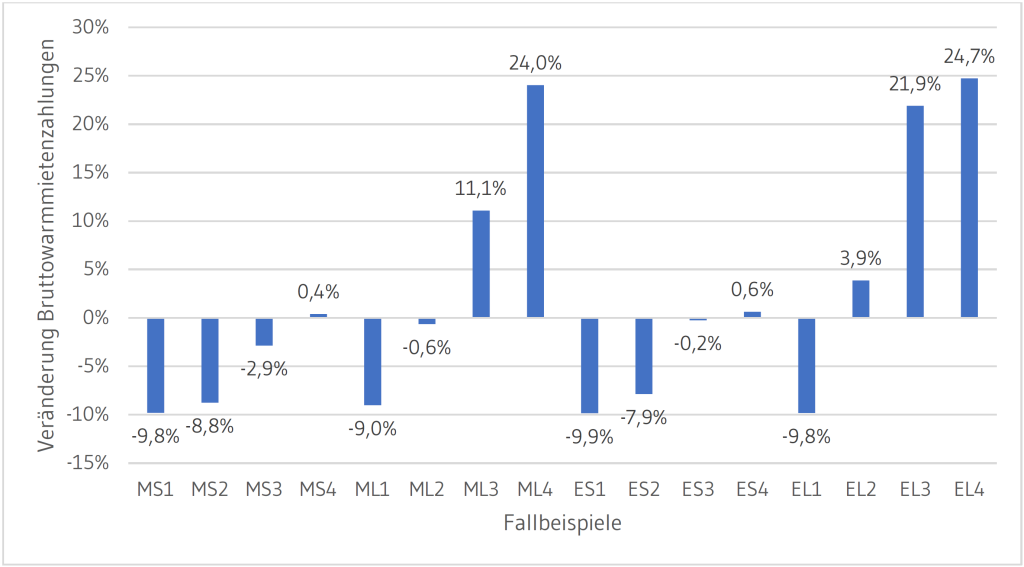

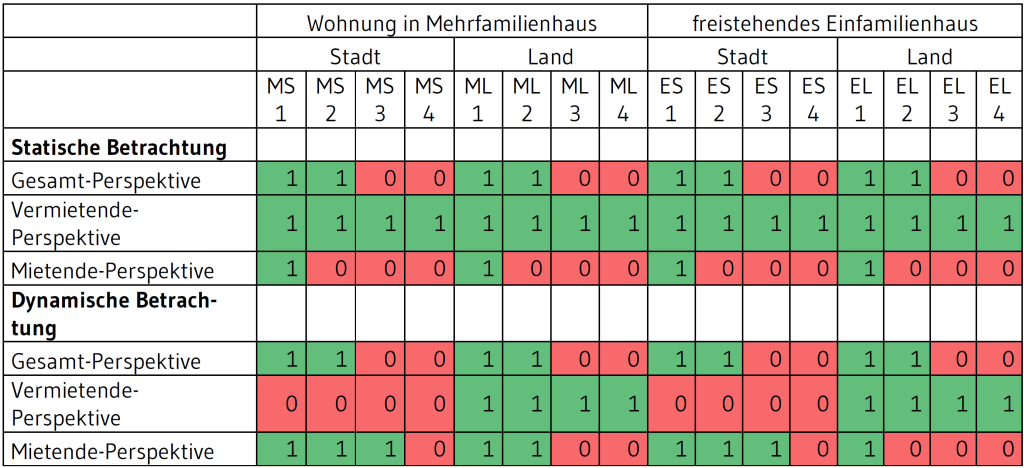

Die Auswirkungen der verschiedenen Fallbeispiele in den unterschiedlichen Reformoptionen werden mit statischen und dynamischen Verfahren berechnet. In der statischen Betrachtung wird kalkuliert, wie sich die Modernisierung unmittelbar auf die Vermietenden und die Mietenden auswirkt. Diese Berechnung liefert eine wichtige Orientierung, die auch in der Praxis häufig als erstes (grobes) Beurteilungskriterium zur Anwendung kommt. Um die Ergebnisse der verschiedenen Fallkonstellationen übersichtlich zu gestalten, beziehen sich die Darstellungen alle auf einen Quadratmeter Wohnfläche. In der dynamischen Betrachtung wird zudem in Anlehnung an typische Investitionsrechnungen untersucht, wie sich die Investitionen in einer Gesamtbetrachtung und aus Sicht der Vermietenden darstellen. Um für die Mietenden eine einfache und vergleichbare Kennziffer zur Beurteilung der langfristigen Mietbelastung zu nutzen, fokussiert die Studie darauf, wie sich die Summe der Bruttowarmmietenzahlungen – je nach Fallbeispiel und Reformoption – über den Betrachtungszeitraum von 25 Jahren darstellt.

4.3.1 Beurteilung der Fallbeispiele mit statischen Verfahren

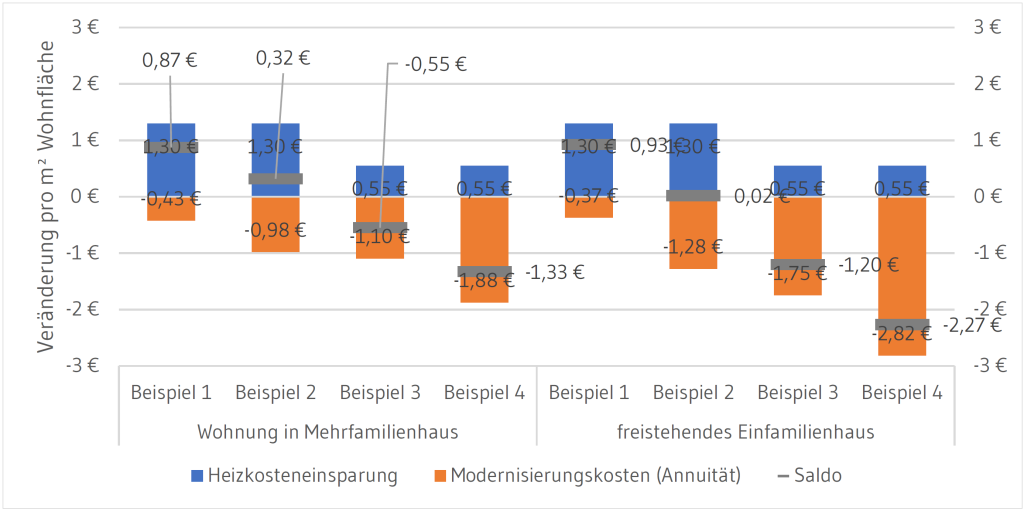

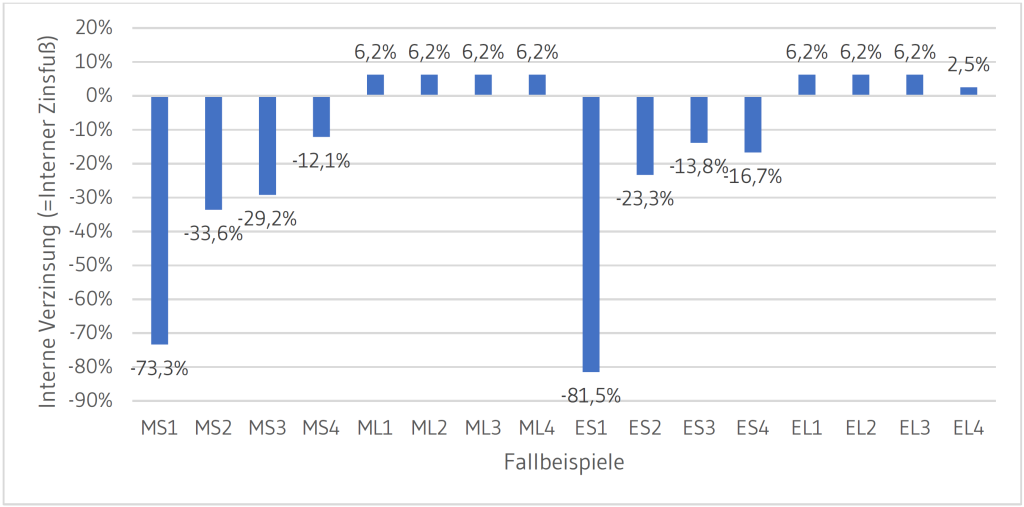

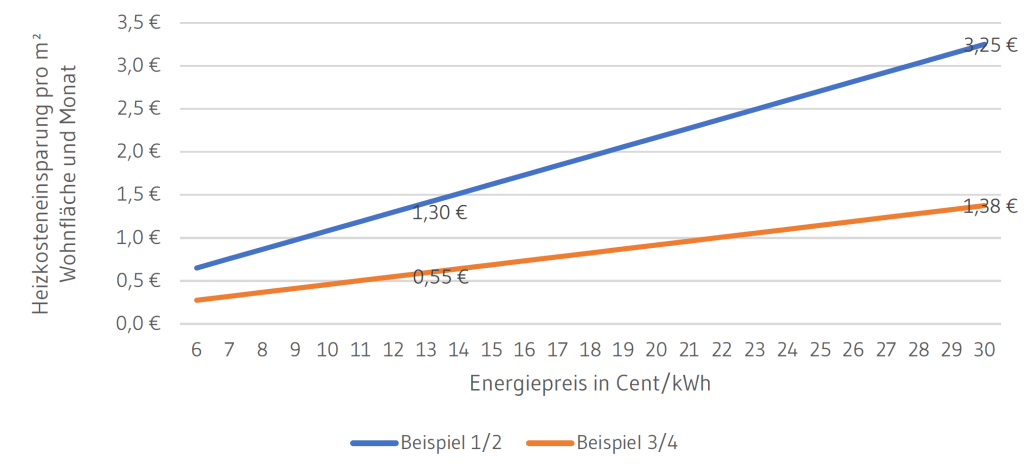

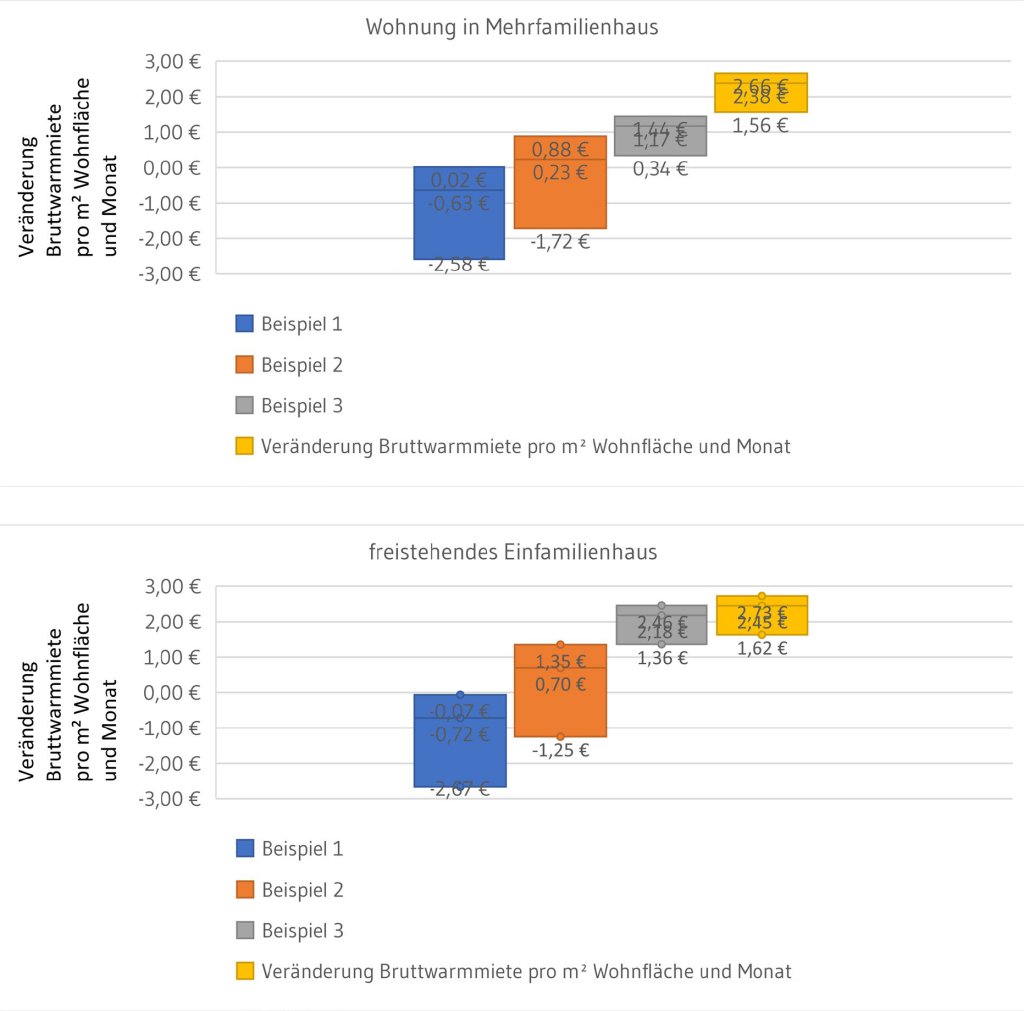

Abbildung 3 zeigt die Auswirkungen der energetischen Modernisierungen in einer statischen Betrachtung. In Beispiel 1 lassen sich Heizkosteneinsparungen in Höhe von 1,30 €/m² pro Monat realisieren. Das entspricht bei einer Wohnfläche von 70 Quadratmetern (Wohnung im MFH) einem Rückgang der jährlichen Heizkosten um 1.092 € (von 1.680 € (= 2,00 €/m² pro Monat) auf 588 € (= 0,70 €/m²)) und bei einer Wohnfläche von 120 m² (freistehende EFH) einem Rückgang um 1.872 € (von 2.880 € auf 1.008 €). Die Modernisierungskosten (ausgedrückt als Annuität) liegen hingegen mit 0,43 €/m² deutlich niedriger als die Einsparungen. Das entspricht 7.000 € an energiebedingten Mehrkosten abzüglich Förderung (Tabelle 7). Damit ist die energetische Modernisierung wirtschaftlich. Das gilt bei Beispiel 1 unabhängig davon, ob eine Förderung in Anspruch genommen wird (siehe Beispiel 2). Bezieht man die Kostenrechnung auf die Vollkosten, dann ist die Maßnahme jedoch nicht wirtschaftlich. Die Gesamtinvestition umfasst insgesamt ein Volumen von 36.400 € (= Vollkosten, entspricht 2,22 €/m²). Die Förderung beläuft sich auf 9.100 € (= 0,66 €/m²). Damit liegen die Vollkosten abzüglich der Förderung mit 1,66 €/m² über der Energieeinsparung. Da Beispiel 1 den günstigsten Fall einer energetischen Modernisierung abbildet, übersteigen damit in allen betrachteten Fällen die Vollkosten die eingesparten Energiekosten. Das bedeutet, dass auch unter den aktuellen hoch angenommenen Energiepreisen (12 ct/kWh Wärmeenergie) eine große Wirtschaftlichkeitslücke besteht, die kaum durch Förderprogramme geschlossen werden kann. Energetische Modernisierungen, die außerhalb des Sanierungszyklus bzw. vorgezogen umgesetzt werden sollen, sind aus gesamtwirtschaftlicher Perspektive nicht wirtschaftlich. Es gilt daher weiterhin den Fokus darauf zu richten, Maßnahmen innerhalb des Sanierungszyklus so auszurichten, dass ein möglichst großer Umfang von Energieeinsparungen realisiert werden kann.

Quelle: Eigene Darstellung; * Annuität über 25 Jahre bei einem Zinssatz von 3,0 %; Auf die Differenzierung zwischen Stadt und Land kann bei der statischen Betrachtung verzichtet werden, da nur die Mietveränderung direkt nach der Modernisierung betrachtet wird und Mietniveaus und Mietdynamiken außen vorgelassen werden können.

Ohne Förderung (Beispiel 2) sind die Kosten, die die Vermietenden selber tragen müssen, deutlich höher und liegen bei 0,98 €/m². Aufgrund der hohen Einsparungen rechnet sich die Maßnahme trotzdem. In den Beispielen 3 und 4 sind die Kosten annahmegemäß höher und die Energieeinsparungen geringer. Die Heizkosteneinsparungen belaufen sich auf 0,55 €/m². In beiden Fällen rechnet sich damit die energetische Maßnahme nicht, sodass die Durchführung der Maßnahme in einer Gesamtbetrachtung nicht zu empfehlen ist.