Die Treibhausgasemissionen des Verkehrssektors sind nur geringfügig gesunken – laut Umweltbundesamt nur um 12,5 % gegenüber 1990, während die Gesamtemissionen um 48,2 % zurückgingen. Im Jahr 2024 überschritt der Sektor zum vierten Mal in Folge die im Klimaschutzgesetz definierte Jahresemissionsmenge und gefährdet die Erreichung der deutschen Klimaziele sowie die Ziele der europäischen Lastenteilung.

Die politischen Entwicklungen der letzten Jahre korrigieren diese Trends nur unzureichend. So gingen die Verkaufszahlen für batterieelektrische Fahrzeug (BEV) im Jahr 2023 stark zurück, was auch mit der abrupten Einstellung der Kaufprämie im Zusammenhang steht. In der ersten Jahreshälfte 2025 stabilisieren sich diese Zahlen wieder, liegen aber weiterhin unter dem für die Klimaziele erforderlichen Zielwert.

Das Kopernikus-Projekt Ariadne veröffentlichte im März 2025 einen Report, der unterschiedliche Szenarien zur Erreichung der Klimaneutralität untersucht. Aus den Szenarien lassen sich robuste Erkenntnisse über mögliche technologische Pfade, Investitionsbedarfe und Kosten der Verkehrswende ableiten. Die unterschiedlichen Szenarien sind ausführlich im Bericht beschrieben.

Zentrale Hebel im Verkehr

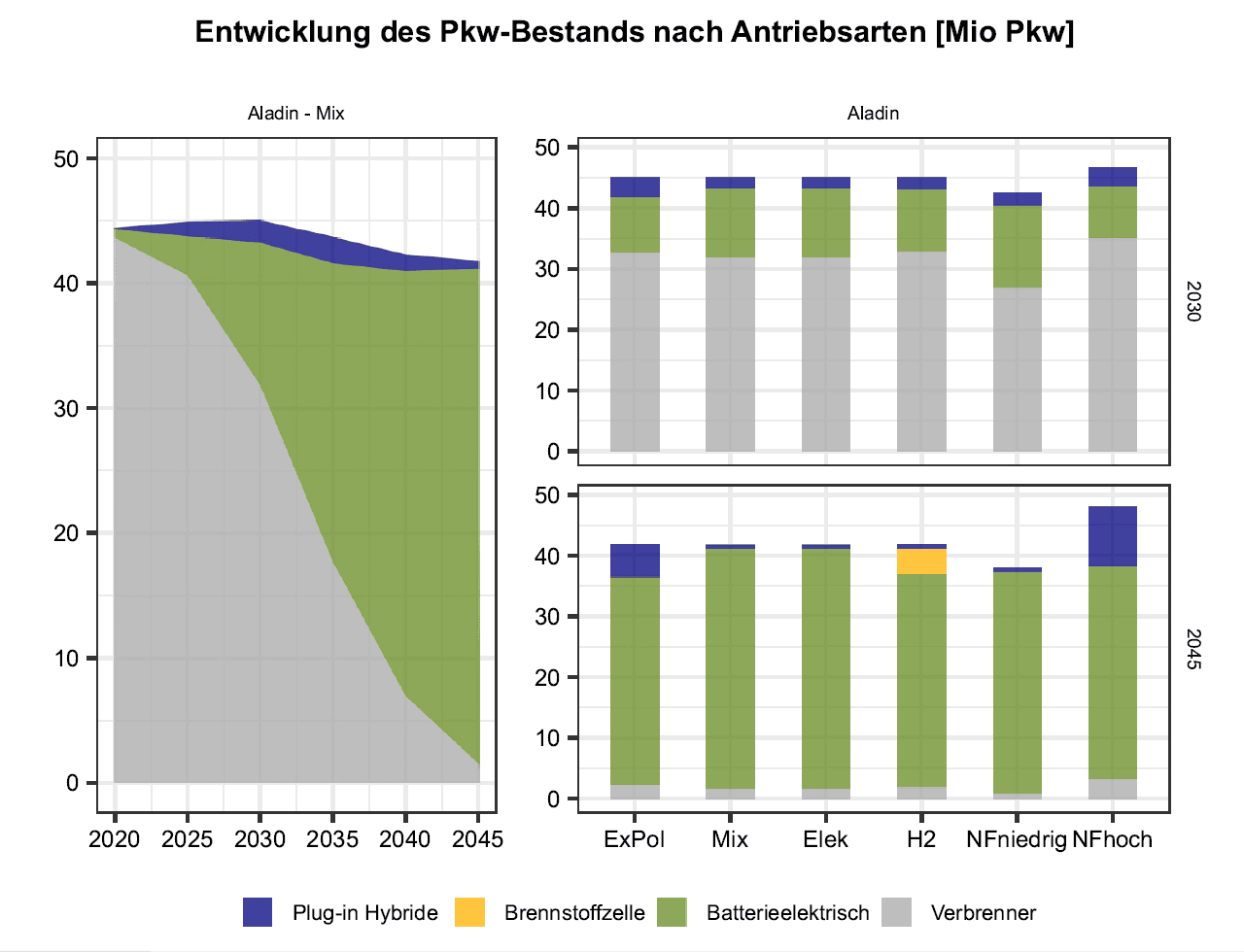

Die Szenarioanalyse hat drei zentrale Verkehrswende-Hebel ergeben. Erstens wird in allen Szenarien die Pkw-Flotte bis 2045 fast vollständig elektrifiziert. Übergangsweise und bei sehr hoher Nachfrage nach motorisiertem Individualverkehr werden auch Plug-in-Hybridfahrzeuge (PHEV) genutzt. Fahrzeuge mit Brennstoffzellen (FCEV), kommen hingegen nur bei besonders günstigen Bedingungen für Wasserstoffverfügbarkeit, -kosten, -infrastruktur und Fahrzeugpreisen zum Einsatz. Solche Bedingungen sind derzeit jedoch eher unwahrscheinlich.

Der zweite Hebel ist die weitestgehende Elektrifizierung von Lkws und Bussen. Langfristig sind in allen Szenarien Fahrzeuge mit einem Gewicht von bis zu 12 Tonnen nur noch batterieelektrisch. Im Schwerlastverkehr sind unter sehr günstigen Wasserstoffpreisen auch FCEV denkbar, wahrscheinlicher sind aber batterieelektrische Antriebe.

links ist die Bestandsentwicklung im Zeitverlauf für das

Szenario Mix dargestellt, rechts sieht man die Szenarien

für 2030 (oben) und 2045 (unten) im Überblick.

Quelle: Ariadne-Szenarienreport 2025

Für einen klimaneutralen Flug- und Schiffsverkehr sind, drittens, synthetische Kraftstoffe und Biokraftstoffe entscheidend. Der Bedarf wird im Jahr 2045 bei 180 bis 190 TWh liegen, davon 90 % für den internationalen Verkehr. Im kleinen Maßstab sind beginnend Mitte der 2030er Jahre auch elektrische Antriebe für die Binnenschifffahrt und Luftverkehr denkbar.

Elektrifizierung und Effizienz führen zu einem starken Rückgang der Endenergienachfrage. Die Stromnachfrage steigt dabei auf rund 50 % der Endenergienachfrage in 2045 mit zunehmenden Anteil am Schiff- und Luftverkehr. Die starke Elektrifizierung im Verkehr als das Mittel der Wahl ist auch Quintessenz des Monitoringberichts für das Wirtschaftsministerium.

Investitionsbedarfe

Summiert man die Investitionen in Neufahrzeuge, Lade- und Tankinfrastruktur, sowie Schienen- und Straße auf, weisen Szenarien mit einer starken Elektrifizierung und damit verbunden hohen Durchdringung von batterieelektrischen Fahrzeugen niedrigere Gesamtinvestitionsbedarfe auf. Während bei einer Fortführung der Politik bis Mitte 2024 Energiewende-Investitionen in Höhe von 320 Mrd. EUR notwendig wären, liegen sie bei Szenarien mit einer hohen Durchdringung von elektrischen Antrieben bei rund 200 Mrd. EUR bis 2045.

Ein Großteil der Investitionen in Neufahrzeuge sowie die Schienen- und Straßeninfrastruktur wird ohnehin getätigt. Da batterieelektrische Pkw und Lkw voraussichtlich langfristig preisgünstiger werden, sind die Differenzinvestitionen negativ – die Antriebswende reduziert also die Gesamtkosten des Verkehrs.

Der Kauf von Pkw und Lkw dominiert die Gesamtinvestitionen und wird überwiegend von Unternehmen und Haushalten vorgenommen. Die öffentlichen Investitionsbedarfe fallen eher gering aus und fokussieren sich die Infrastruktur für Straßen, Schienen und Ladestationen sowie den Nahverkehr.

Eine Mobilitätswende, die eine stärkere Verlagerung auf den öffentlichen Nah-, Fuß- und Fahrradverkehr sowie die Schiene beinhaltet, geht volkswirtschaftlich mit einem geringeren Investitionsbedarf einher und hat somit auch Kostenvorteile.

Staatliche Ausgaben bestehen zudem aus Förderprogrammen, dem (temporären) Ausfall der KfZ-Steuer für E-Pkw, sowie dem Wegfall der Einnahmen aus Energiesteuer oder Lkw-Maut. Diese können nur bedingt durch die Stromsteuer und dem Emissionshandel kompensiert werden. Zur langfristigen Finanzierung der Verkehrsinfrastruktur könnte beispielsweise eine kilometerabhängige Pkw-Maut erwogen werden.

Neben Investitionen spielen die laufenden Kosten eine entscheidende Rolle. Diese sind bereits heute für Elektrofahrzeuge oftmals geringer als die für Verbrenner. In der Vollkostenbetrachtung wiegen sie also die derzeit noch höheren Anschaffungskosten auf, die mittelfristig noch weiter fallen werden.

Auf den Punkt gebracht

Der kostengünstigste Weg zu einem

klimaneutralen Verkehrssektor ist

die Elektrifizierung der Pkw-Flotte

und weiter Teile des Lkw-Verkehrs

(siehe auch Monitoring-Bericht für

das BMWE). Batterieelektrische Fahrzeuge sind schon heute bei den Betriebskosten günstiger als andere Antriebsarten und werden mittelfristig auch geringere Anschaffungskosten

haben. Die Beibehaltung der

Flottengrenzwerten für Pkw und Lkw

ist ein wesentlicher Beitrag zur Erreichung der Klimaziele im Verkehr. EFuels und Wasserstoff sind für den

Straßenverkehr keine wirtschaftliche

Option. Im Flug- und Schiffsverkehr

dagegen bleiben synthetische und

biogene Kraftstoffe unverzichtbar.

Aufgrund der hohen Fahrleistung sind die laufenden Kosten für Lkw noch entscheidender für die Wirtschaftlichkeit unterschiedlicher Antriebsarten. Wegen geringerer fahrleistungsabhängiger Kosten sind batterieelektrische Lkw wirtschaftlicher als Diesel-Lkw. Die Vollkostenvorteile sind allerdings auch stark von der Reichweite und der Batteriegröße abhängig. Sie beeinflussen wesentlich die Höhe der Anschaffungskosten

Die Verkehrswende erfordert einen stabilen politischen Rahmen. Die EU-Flottengrenzwerte für Pkw und Lkw sowie der ab 2027 geltende Emissionshandel für Gebäude und Verkehr bilden die zentralen Instrumente für die Antriebswende im Verkehrssektor und das Erreichen der CO2-Minderungsziele im Verkehr.

Flankierende Maßnahmen erforderlich, wie etwa finanzielle Anreize, soziale Fördermodelle und der Ausbau der öffentlichen Ladeinfrastruktur. Eine Senkung der Stromsteuer könnte die Wirtschaftlichkeit der E-Mobilität noch verbessern.

Darüber hinaus besteht insbesondere weiterer Handlungsbedarf beim Ausbau und der Markteinführung synthetischer Kraftstoffe sowie nachhaltiger Biokraftstoffe für den Flug- und Schiffsverkehr.